Tamanho e Participação do Mercado de CI Lógico de Uso Especial Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

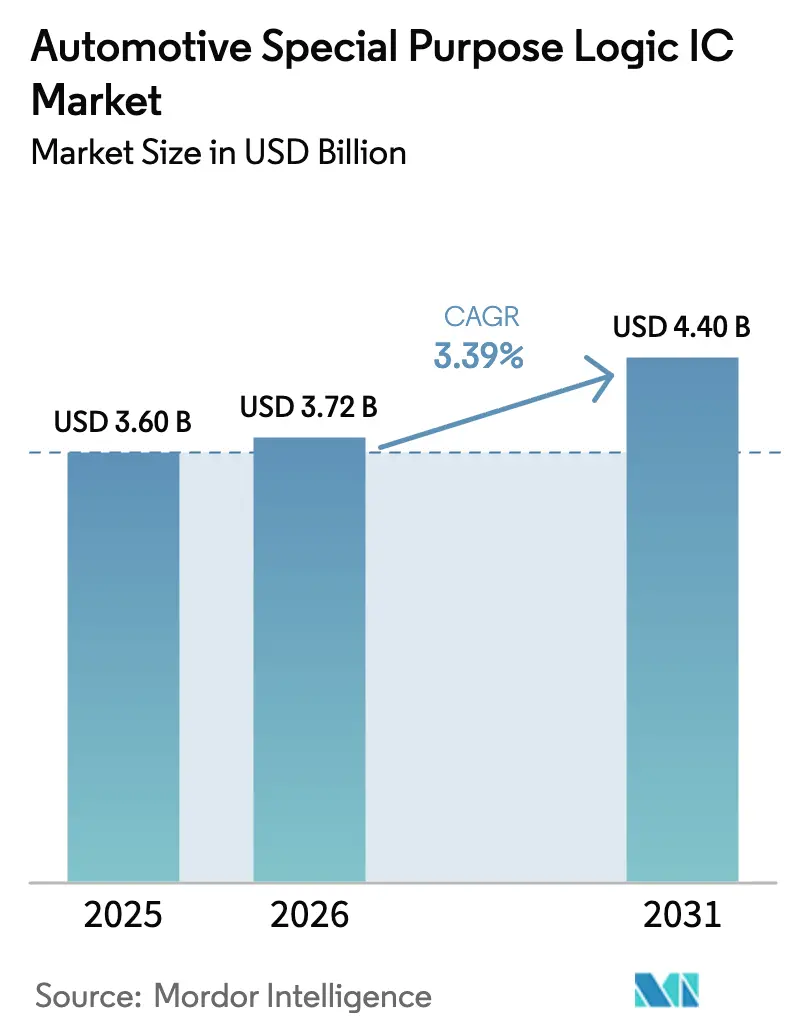

| Tamanho do Mercado (2026) | 3.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CI Lógico de Uso Especial Automotivo por Mordor Intelligence

O tamanho do mercado de CI lógico de uso especial automotivo em 2026 é estimado em USD 3,72 bilhões, crescendo a partir do valor de 2025 de USD 3,6 bilhões com projeções para 2031 mostrando USD 4,4 bilhões, crescendo a um CAGR de 3,39% no período 2026-2031. A demanda robusta decorre da crescente penetração de ADAS, da ampla eletrificação dos trens de força e de uma transição constante em direção a arquiteturas elétricas/eletrônicas (E/E) zonais, que exigem maiores densidades de integração e capacidades de processamento em tempo real. As montadoras preferem CIs lógicos que combinam desempenho de baixa latência com estrita conformidade com a segurança funcional, levando os fornecedores a avançar além de dispositivos de commodity em direção a soluções específicas de aplicação. A resiliência da cadeia de suprimentos continua sendo um foco estratégico à medida que a capacidade de wafer em nós maduros se contrai em meio a tensões geopolíticas, levando os OEMs a adotar fornecimento duplo de peças e a garantir acordos de longo prazo com fundições. Paralelamente, os designs de System-in-Package (SiP) orientados a chiplets reduzem o custo total de propriedade ao permitir atualizações incrementais de recursos sem re-spins completos de máscara.

Principais Conclusões do Relatório

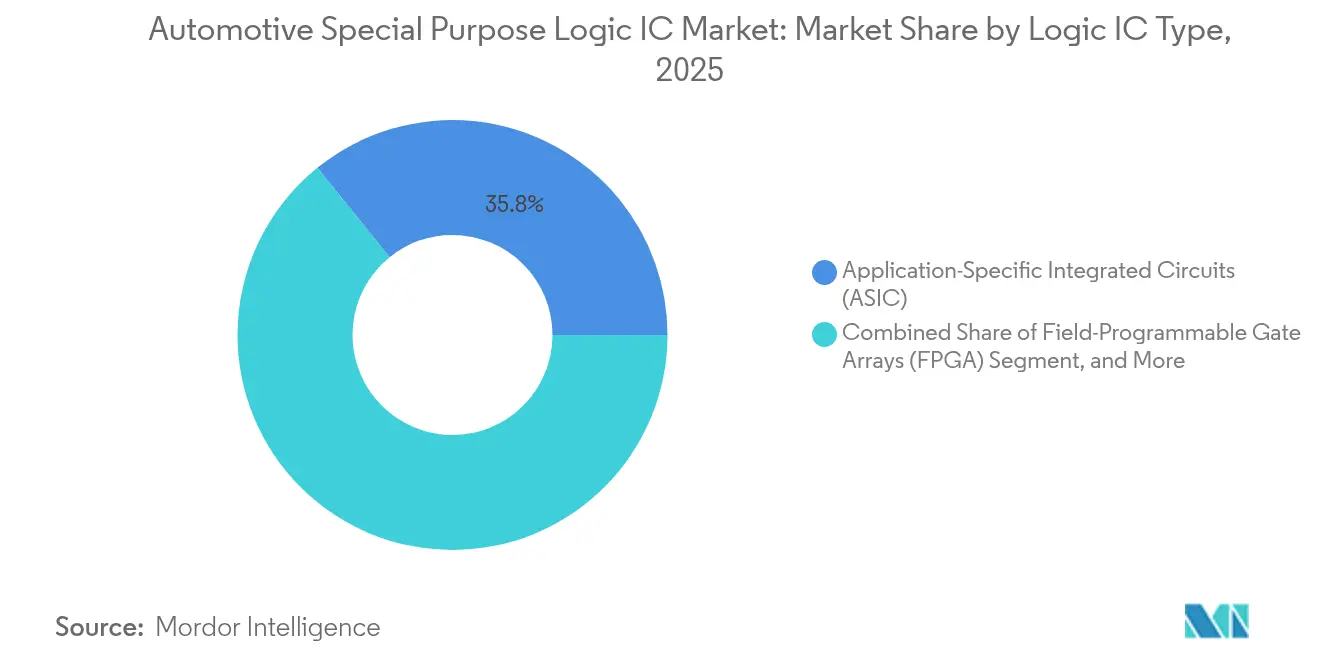

- Por tipo de CI lógico, os ASICs lideraram com 35,82% de participação na receita em 2025; os FPGAs estão projetados para expandir a um CAGR de 3,58% até 2031.

- Por aplicação, o ADAS deteve uma participação de mercado de 29,55% no mercado de CI lógico de uso especial automotivo em 2025 e deve crescer a um CAGR de 3,88% até 2031.

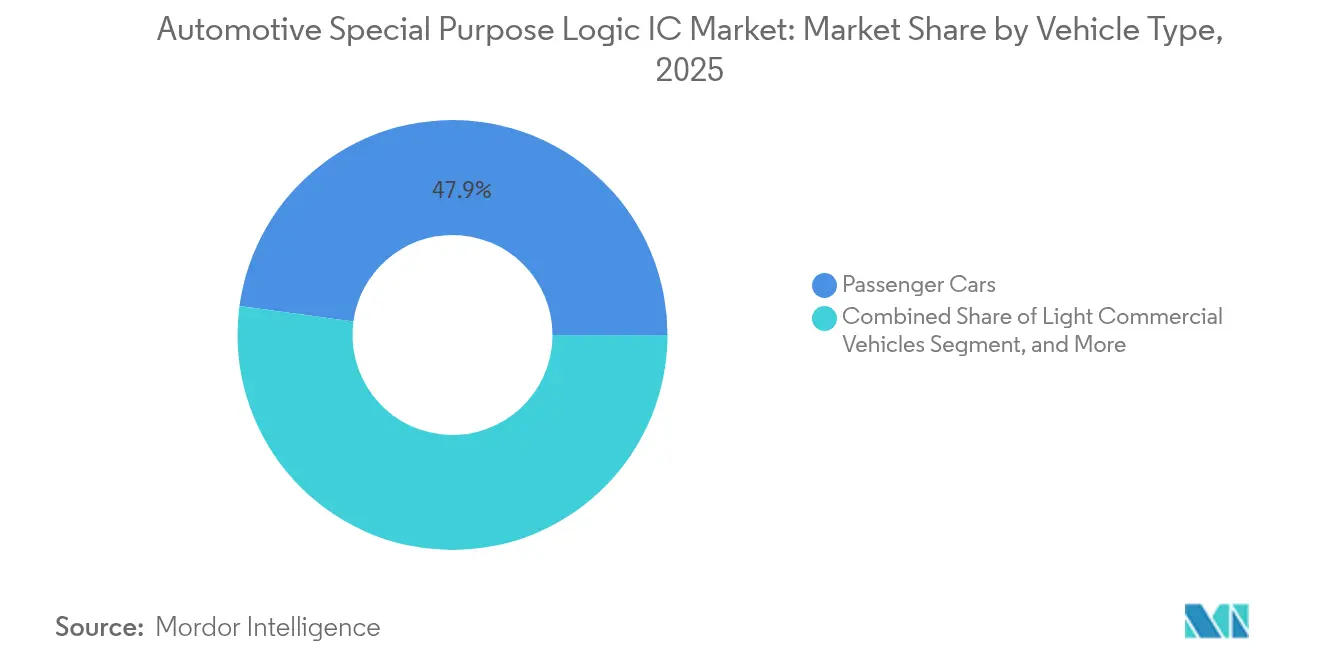

- Por tipo de veículo, os automóveis de passeio responderam por 47,85% do tamanho do mercado de CI lógico de uso especial automotivo em 2025, enquanto os veículos elétricos devem avançar a um CAGR de 3,95% até 2031.

- Por tecnologia de empacotamento, o SiP capturou 30,76% da receita de 2025 e deve crescer a um CAGR de 3,74% ao longo do período de previsão.

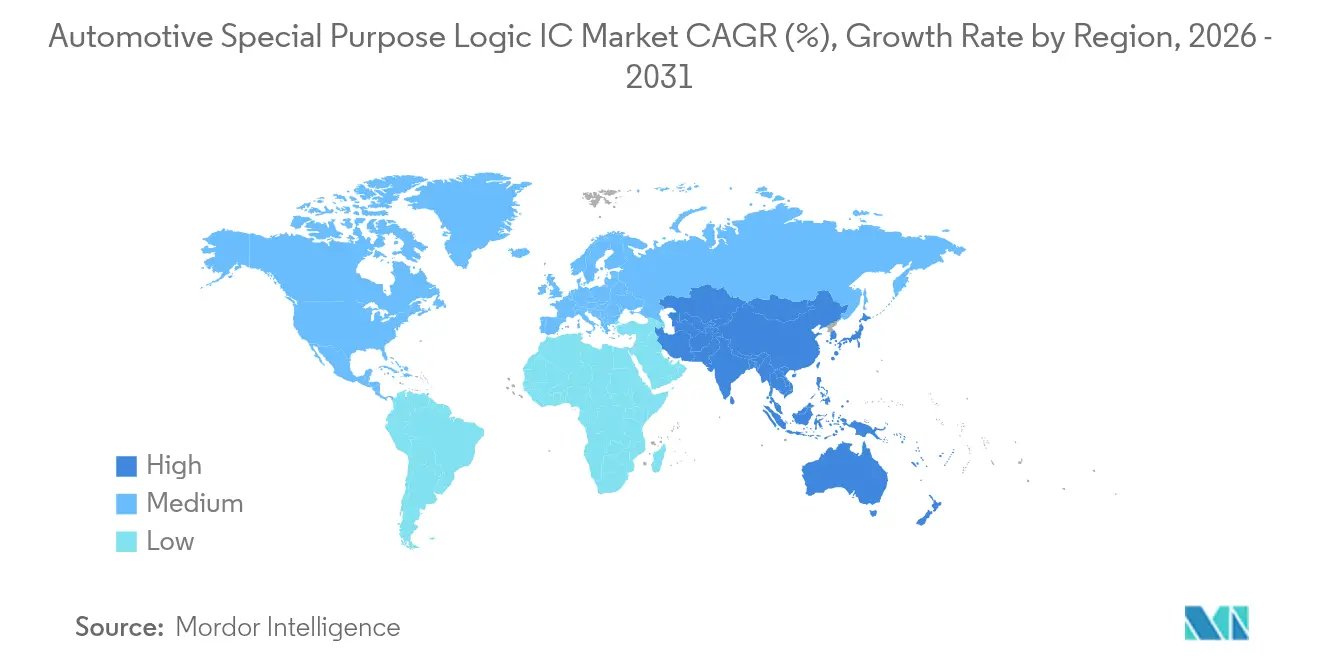

- Por geografia, a região Ásia-Pacífico contribuiu com 32,05% das vendas globais em 2025; estima-se que registre o crescimento mais rápido de 3,46% CAGR de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de CI Lógico de Uso Especial Automotivo

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento acelerado da penetração de ADAS e condução autônoma | +0.8% | Global; adoção antecipada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| A rápida eletrificação dos trens de força eleva o conteúdo de CI lógico | +0.6% | Núcleo Ásia-Pacífico; transbordamento para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de segurança estão acelerando a demanda por semicondutores | +0.4% | Global, liderado pelo marco regulatório europeu | Curto prazo (≤ 2 anos) |

| Transição para arquiteturas E/E zonais/centralizadas | +0.3% | Segmentos premium na América do Norte e na Europa | Médio prazo (2-4 anos) |

| SiP baseado em chiplets permitindo personalização econômica | +0.2% | Concentração global de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de PHY de Ethernet Automotiva para backbones de dados de alta velocidade | +0.1% | Segmentos premium e de luxo em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado da penetração de ADAS e condução autônoma

As atualizações do protocolo Euro NCAP agora exigem frenagem de emergência automática em veículos comerciais, impulsionando imediatamente a demanda por dispositivos lógicos que fundem entradas de radar, câmera e LiDAR enquanto atendem às metas de segurança ASIL-D.[1]Equipe da Comissão Europeia, "Segurança Rodoviária — Segurança do Veículo," Comissão Europeia, ec.europa.eu As transições para o nível 3 de autonomia normalizaram as arquiteturas de duplo núcleo em modo lockstep, levando os OEMs a especificar ASICs personalizados que reduzem os orçamentos de energia e os custos de BOM em comparação com MCUs de uso geral, à medida que a disponibilidade de ADAS se aproxima à das vendas de novos automóveis nos mercados desenvolvidos.

Rápida eletrificação dos trens de força elevando o conteúdo de CI lógico

Cada modelo de veículo elétrico a bateria introduz controladores lógicos de maior valor para monitoramento de pacotes, inversores de motor e carregadores de bordo; o design da célula 4680 da Tesla por si só adiciona USD 150–200 de lógica semicondutora por veículo para o gerenciamento de bateria.[2]Tesla Investor Relations. "Relatórios de Resultados Trimestrais." 2024. https://ir.tesla.com/quarterly-earnings As arquiteturas mais amplas de 800 V em veículos elétricos premium criam nova demanda por drivers de gate isolados e lógica tolerante a falhas, com componentes SiC e GaN elevando as frequências de chaveamento e os limites térmicos que os dispositivos legados não conseguem atender.[3]Infineon Technologies. "Comunicados de Imprensa 2024." https://www.infineon.com/cms/en/about-infineon/press/press-releases/2024/

Mandatos governamentais de segurança acelerando a demanda por semicondutores

O Regulamento Geral de Segurança da União Europeia exige assistência inteligente de velocidade e frenagem de emergência em todos os veículos novos, transformando requisitos legislativos em demanda tangível por semicondutores. Essas regulamentações visam melhorar a segurança rodoviária, reduzindo acidentes e fatalidades por meio do uso de tecnologias avançadas de veículos. Paralelamente, as propostas da NHTSA para frotas de veículos pesados e as diretrizes de segurança funcional do Japão reforçam ainda mais a demanda por CIs lógicos. Essas medidas são projetadas para garantir a conformidade com os padrões de segurança enquanto abordam a crescente complexidade dos veículos modernos. Essa tendência proporciona aos fornecedores uma visibilidade mais clara de suas carteiras de pedidos, aliviando o ônus financeiro dos custos de qualificação e permitindo o planejamento de longo prazo para produção e inovação.

Transição para arquiteturas E/E zonais/centralizadas

A iniciativa da BMW de consolidar mais de 100 unidades de controle eletrônico (ECUs) em apenas cinco controladores zonais exige o uso de CIs lógicos avançados. Esses CIs devem gerenciar tarefas diversas e transmitir dados em gigabits via Ethernet Automotiva. Essa transição reflete os esforços da indústria para simplificar as arquiteturas dos veículos, reduzir a complexidade do cabeamento e melhorar a eficiência geral do sistema. Embora a lógica de ponte, que garante a compatibilidade com sistemas mais antigos, experimente um aumento na demanda, espera-se que isso diminua à medida que a indústria faz a transição completa para arquiteturas zonais, que oferecem maior escalabilidade e suporte para avanços tecnológicos futuros.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Complexidade rigorosa do processo de fabricação e limites de densidade de defeitos | –0.4% | Global; agudo em fábricas de nós maduros | Longo prazo (≥ 4 anos) |

| Ciclo longo de qualificação AEC-Q prolonga o tempo de comercialização | –0.3% | Global; variação regional de testes | Médio prazo (2-4 anos) |

| Riscos geopolíticos relacionados ao fornecimento de wafers em nós maduros | –0.2% | Centros da Ásia-Pacífico; transbordamento global | Curto prazo (≤ 2 anos) |

| Custos crescentes de NRE de ASIC para programas de veículos de baixo volume | –0.1% | Global, veículos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade rigorosa do processo de fabricação e limites de densidade de defeitos

O AEC-Q100 Grau 0 exige taxas de DPPM de um único dígito de –40 °C a +150 °C. Esse requisito leva a TSMC a implementar ajustes especializados em suas linhas automotivas, resultando em taxas de utilização mais baixas, custos unitários mais elevados e capacidade de reserva limitada durante surtos de demanda. Além disso, períodos prolongados de burn-in e loops de SPC mais rígidos podem estender o tempo de ciclo de fabricação em até 60% em comparação com os fluxos utilizados para lógica de consumo. Esses fatores contribuem coletivamente para o aumento da complexidade e os custos mais elevados associados aos processos de fabricação de semicondutores de grau automotivo.

Ciclo longo de qualificação AEC-Q prolongando o tempo de comercialização

As janelas de qualificação geralmente abrangem de 12 a 18 meses, custando USD 2 a 5 milhões adicionais para cada família de dispositivos. Esse ônus financeiro afasta inovadores menores de mercados de nicho e mantém silício mais antigo em produção por mais tempo do que sua relevância tecnológica justifica. Esses atrasos dificultam a adoção rápida de padrões em rápida evolução, como o V2X, transformando o que poderia ter sido receita antecipada em ganhos postergados. O processo de qualificação estendido também afeta a capacidade dos fabricantes de responder rapidamente às demandas do mercado, complicando ainda mais o cenário competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI Lógico: As soluções ASIC ancoram o controle de custos

Os ASICs responderam por 35,82% da receita de 2025, destacando a preferência dos OEMs pelas economias de alto volume em detrimento da conveniência programável dos FPGAs. A adoção de FPGAs, no entanto, está crescendo mais rapidamente a um CAGR de 3,58%, pois os requisitos de atualização over-the-air forçam a reconfigurabilidade sem recalls mecânicos. A mais recente família de FPGAs automotivos da Intel reduz o consumo de energia em 30% e estreita a diferença de custo, convidando a um maior número de design-ins onde a agilidade de algoritmos é primordial. O tamanho do mercado de CI lógico de uso especial automotivo para implementações baseadas em FPGA deve aumentar de forma constante à medida que as camadas de autonomia de nível 3 exigem adaptabilidade de código para ajustes de fusão de sensores.

Os CPLDs de segunda categoria atendem a tarefas determinísticas, como a lógica de acionamento de airbags, onde tempos de resposta em nanossegundos e potência de espera quase zero superam a capacidade de processamento bruta. Os ASSPs continuam sendo as escolhas padrão de médio volume quando a economia dos ASICs personalizados falha, oferecendo aos fornecedores Tier 1 um equilíbrio entre custo unitário e risco de cronograma. Em todas as categorias, as oportunidades do mercado de CI lógico de uso especial automotivo se inclinam para dispositivos que integram monitores de segurança incorporados e recursos de inicialização segura exigidos sob o regulamento de cibersegurança UNECE.

Por Aplicação: O ADAS mantém a posição de destaque

O ADAS gerou 29,55% da receita do setor em 2025 e está preparado para um CAGR de 3,88% até 2031, à medida que as regras obrigatórias de frenagem de emergência automática e manutenção de faixa são implementadas em todo o mundo. As cargas computacionais do ADAS não isolam mais visão ou radar; os controladores de domínio centralizados agora realizam fusão de sensores heterogêneos e loops de decisão dentro de uma latência de 50 ms. O Snapdragon Ride da Qualcomm combina malha lógica, aceleradores de IA e PHYs de conectividade em um único SoC, refletindo a tendência de convergência e permitindo que os OEMs reduzam a área de PCB em até 30%.

O infotainment e a conectividade seguem de perto, impulsionados por cockpits de tela dupla e telemática 5G que expandem a largura de banda de memória e exigem lógica multinúcleo. Os CIs lógicos de trem de força e gerenciamento de bateria estão se expandindo rapidamente nas linhas de veículos elétricos, particularmente à medida que as plataformas de 800 V se proliferam além do segmento de luxo. A eletrônica de carroceria mantém um ritmo constante, mas a expansão de funções — portas motorizadas, iluminação ambiente e controle zonal de HVAC — ainda eleva a densidade lógica por automóvel. Os segmentos de lógica de segurança e proteção exigem os mais altos graus ASIL e, portanto, sustentam ASPs premium, amortecendo a receita quando os volumes unitários diminuem em mercados cíclicos.

Por Tipo de Veículo: Os veículos elétricos elevam o valor do silício

Os automóveis de passeio mantiveram uma participação de 47,85% em 2025, impulsionados pelo volume mainstream e pelo conteúdo incremental de ADAS. Os veículos elétricos ocupam a posição de menor volume, mas são os líderes de crescimento, com um CAGR de 3,95%, exigindo que cada controlador de pacote, circuito térmico e inversor tenha lógica de isolamento, uma inovação sem precedentes nas plataformas de combustão. O silício produzido internamente pela Tesla exemplifica a verticalização dos OEMs, reduzindo a variação do BOM ao mesmo tempo em que otimiza a coesão do firmware. A participação de mercado de CI lógico de uso especial automotivo, atualmente dominada por subsistemas especializados de veículos elétricos, deve se ampliar à medida que as marcas chinesas aproveitam os ecossistemas de semicondutores localizados para reduzir custos.

Os veículos comerciais leves estão adotando ADAS e telemática mais rapidamente do que os caminhões pesados, beneficiando-se dos mandatos de eletrificação para entregas urbanas. Os veículos comerciais pesados exigem lógica robustecida com vida útil de 15 anos, levando os fornecedores a garantir cronogramas de disponibilidade estendida, frequentemente em nós de processo maduros onde os dados de confiabilidade em campo permanecem abundantes.

Por Tecnologia de Empacotamento: O SiP comprime o fator de forma

O SiP liderou com 30,76% de participação em 2025, e seu CAGR de 3,74% ressalta o apetite dos OEMs por módulos com restrição de área que atendem ao AEC-Q100 sem múltiplas qualificações de componentes. O mais recente SiP automotivo da Amkor reduz a área de PCB pela metade em comparação com montagens discretas e facilita o roteamento térmico em pacotes de bateria densos. O tamanho do mercado de CI lógico de uso especial automotivo derivado de designs centrados em SiP continuará a crescer à medida que as metodologias de chiplets permitem que os projetistas misturem blocos de IP críticos em dies de qualidade comprovada.

As abordagens de MCM ainda dominam os inversores de tração de alta potência, onde a dissipação de calor exclui pacotes compactos. Os pacotes discretos persistem em modelos de entrada com restrições de custo e retrofits de pós-venda, embora mesmo esses segmentos estejam adotando formatos QFN de maior contagem de pinos em vez dos footprints SOIC mais antigos.

Análise Geográfica

A Ásia-Pacífico gerou 32,05% da receita global em 2025 e está no caminho certo para um CAGR de 3,46% até 2031, impulsionada pela escala de produção da China que supera 30 milhões de veículos, subsídios agressivos para veículos elétricos e um ecossistema fabless doméstico em expansão. O Japão agrega força de engenharia por meio da Renesas e da Rohm, exportando CIs lógicos que ancoram as cadeias de suprimentos globais. A Coreia do Sul fornece capacidade de backend, mas se inclina para a memória; no entanto, os serviços de fundição automotiva da Samsung atraem design wins de OEMs ocidentais.

A América do Norte ocupa o segundo lugar, impulsionada pelas rigorosas Normas Federais de Segurança de Veículos Automotores e pelo apetite dos consumidores por pacotes premium de ADAS. O marco do USMCA incentiva o fornecimento localizado de semicondutores, e os subsídios da Lei CHIPS canalizam bilhões para a capacidade automotiva de 28 nm e 16 nm, embora os inícios tangíveis de wafers se atrasem até o horizonte do final da década. A Gigafactory Austin da Tesla impulsiona a demanda por lógica de inversores de tração e drivers de gate de alta tensão, fornecidos em parte por fornecedores domésticos.

A Europa continua sendo um cadinho tecnológico liderado pelas marcas de luxo da Alemanha. As rígidas normas de CO₂ e o Pacto Verde estão acelerando as vendas de veículos elétricos, aumentando assim a demanda por CIs lógicos de gerenciamento de bateria e eletrônica de potência de alta eficiência. Os desafios de resiliência da cadeia de suprimentos surgem à medida que o Brexit complica os fluxos de componentes entre os canais; no entanto, os OEMs continentais diversificam as fontes de wafer por meio de joint ventures com STMicroelectronics, NXP e GlobalFoundries para garantir a produção em nós maduros.

Cenário Competitivo

O mercado é moderadamente consolidado, com os principais players aproveitando relacionamentos de décadas com OEMs e extensos portfólios AEC-Q. A aquisição de USD 3,2 bilhões da GaN Systems pela Infineon em outubro de 2024 fortalece sua lógica de alta tensão e pilha de potência para tracionamentos de veículos elétricos a 800 V. A expansão de capacidade de USD 2,8 bilhões da NXP no Texas e no Arizona, anunciada em setembro de 2024, garante o fornecimento doméstico de wafers automotivos em meio à escassez de fundições.

A Renesas lançou seu SoC R-Car Gen4 em agosto de 2024, combinando lógica, aceleração de IA e segurança de rede em um único chip para suportar as cargas computacionais de autonomia de nível 3. STMicroelectronics e CATL formaram uma joint venture em julho de 2024, com foco na lógica de gerenciamento de bateria, garantindo demanda cativa do principal fornecedor de pacotes da China. Nvidia, Qualcomm e Intel intensificam a pressão competitiva ao convergir CI lógico tradicional, GPU e IP de conectividade em plataformas unificadas de computação automotiva, como evidenciado pela estreia do Snapdragon Ride Flex da Qualcomm em junho de 2024. Os depósitos de patentes para CIs lógicos automotivos aumentaram 40% em relação ao ano anterior, sinalizando um cenário de propriedade intelectual congestionado onde inovadores de nicho podem se diferenciar por meio de otimizações ASIL-B/C ou processos de ultrabaixo vazamento para gerenciamento de bateria.

Líderes do Setor de CI Lógico de Uso Especial Automotivo

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Texas Instruments obteve a certificação ISO 26262 ASIL-D em todo o seu fluxo de design de CI lógico, abrindo caminhos em controladores ADAS de segurança crítica.

- Novembro de 2024: A ON Semiconductor lançou os MOSFETs EliteSiC M3e com controle lógico integrado para inversores de tração de veículos elétricos.

- Outubro de 2024: A Infineon concluiu a aquisição da GaN Systems por USD 3,2 bilhões, integrando a lógica GaN e o IP de potência em sua Unidade de Negócios de Alta Tensão Automotiva.

- Setembro de 2024: A NXP comprometeu USD 2,8 bilhões para expandir a capacidade de wafers automotivos de 28 nm e 16 nm nos Estados Unidos.

Escopo do Relatório Global do Mercado de CI Lógico de Uso Especial Automotivo

| Produtos Padrão de Aplicação Específica (ASSP) |

| Circuitos Integrados de Aplicação Específica (ASIC) |

| Arranjos de Portas Programáveis em Campo (FPGA) |

| Dispositivos Lógicos Programáveis Complexos (CPLD) |

| Sistemas Avançados de Assistência ao Condutor (ADAS) |

| Infotainment e Conectividade |

| Trem de Força e Gerenciamento de Bateria |

| Eletrônica de Carroceria e Conforto |

| Sistemas de Segurança e Proteção |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Elétricos (BEV, PHEV, FCEV) |

| System-in-Package (SiP) |

| Módulo Multichip (MCM) |

| Pacote de CI Discreto |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de CI Lógico | Produtos Padrão de Aplicação Específica (ASSP) | ||

| Circuitos Integrados de Aplicação Específica (ASIC) | |||

| Arranjos de Portas Programáveis em Campo (FPGA) | |||

| Dispositivos Lógicos Programáveis Complexos (CPLD) | |||

| Por Aplicação | Sistemas Avançados de Assistência ao Condutor (ADAS) | ||

| Infotainment e Conectividade | |||

| Trem de Força e Gerenciamento de Bateria | |||

| Eletrônica de Carroceria e Conforto | |||

| Sistemas de Segurança e Proteção | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Veículos Elétricos (BEV, PHEV, FCEV) | |||

| Por Tecnologia de Empacotamento | System-in-Package (SiP) | ||

| Módulo Multichip (MCM) | |||

| Pacote de CI Discreto | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é a avaliação de 2026 para os CIs lógicos de uso especial automotivo?

O mercado é avaliado em USD 3,72 bilhões em 2026.

Qual taxa de crescimento anual composta é projetada até 2031?

Um CAGR de 3,39% é previsto entre 2026 e 2031.

Qual aplicação de uso final está se expandindo mais rapidamente?

Os sistemas avançados de assistência ao condutor geram o maior impulso, avançando a um CAGR de 3,88%.

Por que as montadoras ainda preferem soluções baseadas em ASIC?

Os ASICs equilibram a eficiência de custo em alto volume com a adaptação à segurança funcional, tornando-os uma escolha prática apesar da menor flexibilidade em comparação com os FPGAs.

Como a tecnologia System-in-Package beneficia os programas de eletrônica veicular?

O SiP consolida múltiplos dies em um único footprint, reduzindo a área de placa em até 50% ao mesmo tempo em que atende às metas de confiabilidade AEC-Q100.

Qual região geográfica mostra a expansão de demanda mais rápida?

A Ásia-Pacífico lidera o crescimento com um CAGR de 3,46%, graças à produção de veículos elétricos da China e a uma cadeia de suprimentos de semicondutores local robusta.

Página atualizada pela última vez em: