Tamanho e Participação do Mercado de MCU Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

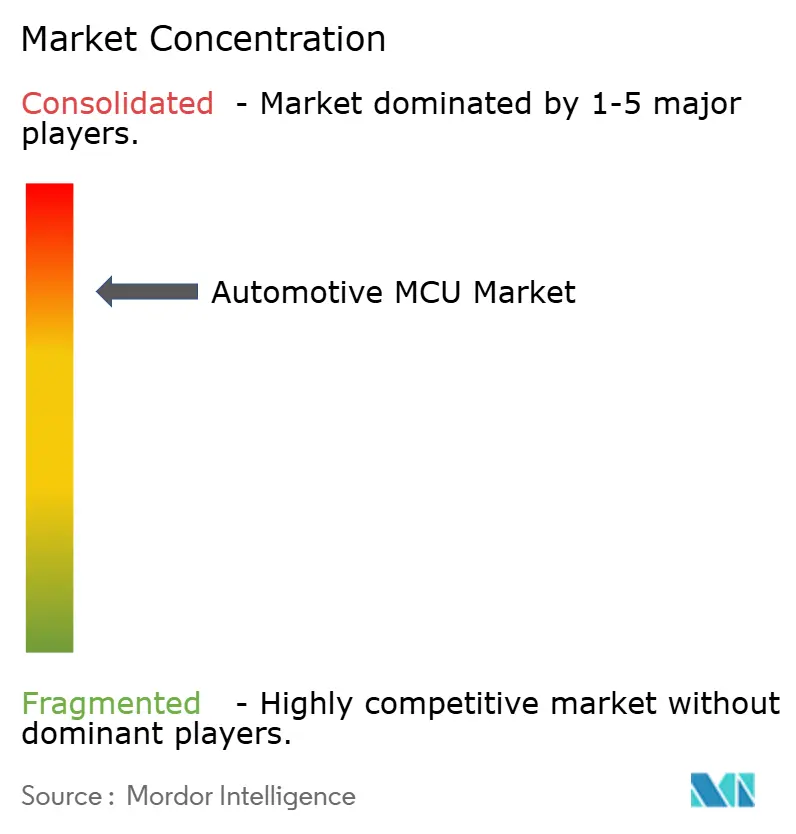

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MCU Automotivo por Mordor Intelligence

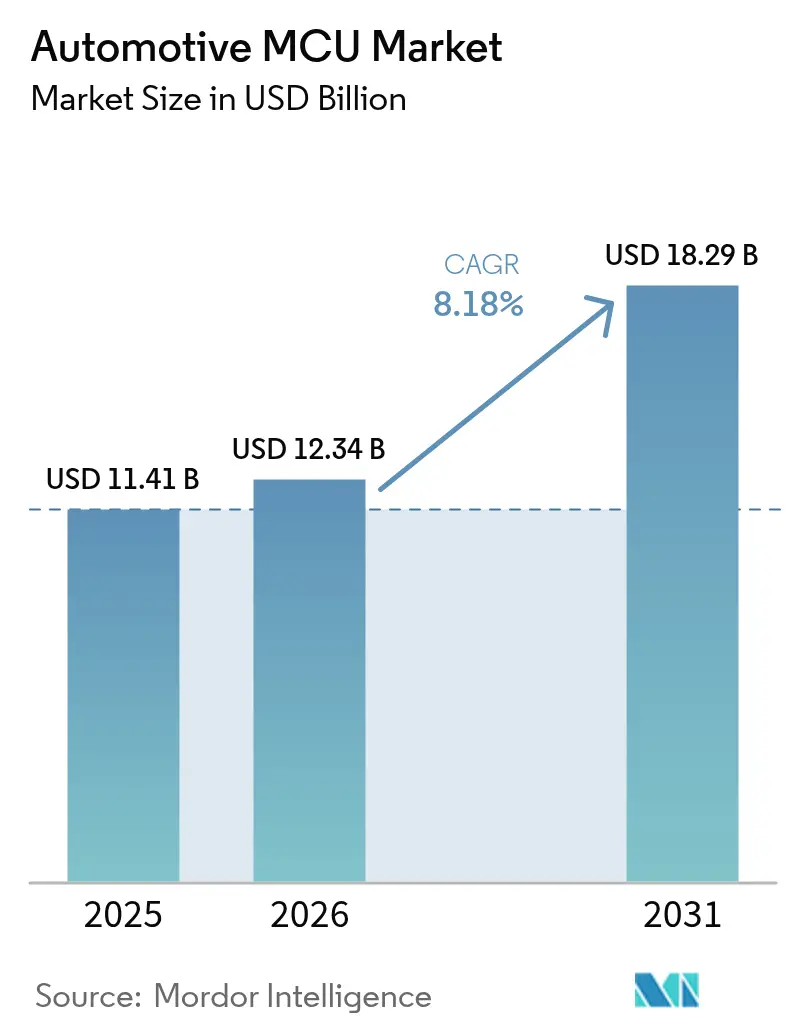

O tamanho do mercado de MCU automotivo foi avaliado em USD 11,41 bilhões em 2025 e estima-se que cresça de USD 12,34 bilhões em 2026 para atingir USD 18,29 bilhões até 2031, a uma CAGR de 8,18% durante o período de previsão (2026-2031). A crescente penetração de veículos elétricos (VE), a migração para arquiteturas eletrônicas/elétricas (E/E) zonais e regras mais rígidas de cibersegurança são as principais forças que ampliam o conteúdo de microcontroladores automotivos por veículo. As plataformas modernas integram mais de 100 controladores em comparação com menos de 10 nos modelos legados. Dispositivos de 32 bits de maior desempenho, tecnologias de processo FinFET avançadas de ≤16 nm e núcleos de tempo real da classe Cortex-R/A lideram a transição para veículos definidos por software e atualizações over-the-air (OTA) que exigem processamento de baixa latência e determinístico. A atividade competitiva concentra-se na adoção de RISC-V, em projetos com segurança reforçada e na diversificação geográfica da cadeia de suprimentos para satisfazer requisitos de localização e mitigar riscos geopolíticos. Essas tendências coletivamente mantêm o mercado de MCU automotivo em uma forte trajetória de crescimento ao longo da década.

Principais Conclusões do Relatório

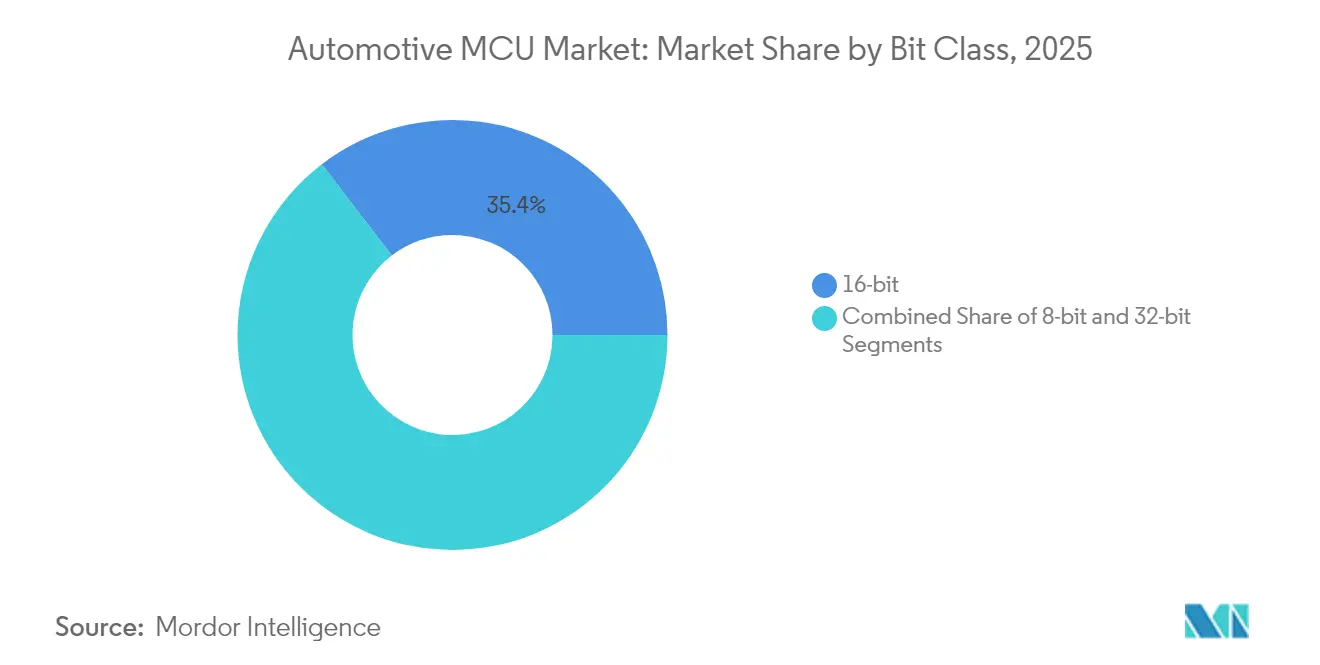

- Por classe de bits, os dispositivos de 32 bits lideram a expansão com uma CAGR de 11,2% até 2031, enquanto os controladores de 16 bits mantiveram uma participação de receita de 35,40% do mercado de MCU automotivo em 2025.

- Por aplicação, segurança e ADAS registraram uma CAGR de 13,6%, a mais rápida entre os segmentos; trem de força e chassi detiveram 25,60% da participação de mercado de MCU automotivo em 2025.

- Por tipo de propulsão do veículo, os veículos elétricos a bateria contribuíram com o crescimento mais rápido a uma CAGR de 13,10%; o ICE comercial manteve uma fatia de 27,80% do tamanho do mercado de MCU automotivo em 2025.

- Por nó de processo, os dispositivos FinFET de ≤16 nm registraram uma CAGR de 11,9%, enquanto os nós de 40-22 nm comandaram uma participação de receita de 22,10% em 2025.

- Por arquitetura de núcleo, as soluções ARM Cortex-R/A aceleraram a uma CAGR de 15,0%; o RISC-V deteve 8,35% da receita de 2025, mas está crescendo rapidamente.

- Regionalmente, a Ásia-Pacífico apresenta a CAGR mais alta de 13,2%, porém a América do Norte deteve uma participação de 18,80% em 2025.

- Os cinco maiores fornecedores controlaram 81,5% da receita global; a Infineon liderou com 28,5%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de MCU Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Surto de eletrificação e penetração de xEV | 2.10% | Global, com APAC e UE liderando a adoção | Médio prazo (2-4 anos) |

| Crescimento do conteúdo de recursos ADAS e autônomos | 1.80% | Pressão regulatória na América do Norte e UE, crescimento de volume na APAC | Longo prazo (≥ 4 anos) |

| Veículo definido por software e arquitetura OTA | 1.40% | Global, com adoção antecipada em segmentos premium | Longo prazo (≥ 4 anos) |

| Ciclos de renovação impulsionados por regulamentações de cibersegurança | 0.90% | Conformidade regulatória na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Transição para arquitetura E/E zonal | 1.20% | Global, liderado por montadoras europeias | Médio prazo (2-4 anos) |

| Incentivos de localização (Leis CHIPS, etc.) | 0.80% | Nacional, com foco nos EUA, UE e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de Eletrificação e Penetração de xEV

Os carros elétricos a bateria necessitam de mais de 300 controladores em comparação com 70 em veículos ICE, quadruplicando a demanda unitária de MCU. As cargas térmicas em sistemas de tração de 800 V impulsionam projetos classificados para junções acima de 150°C. O S32K39/37 da NXP controla motores de seis fases a >200 kHz, ilustrando os loops de alta velocidade necessários. A migração para backbones zonais de 48 V reduz a massa de fiação em 85% e libera orçamento de energia para loops de aquecimento, ventilação e condicionamento de bateria.

Crescimento do Conteúdo de Recursos ADAS e Autônomos

As plataformas de Nível 2 já incorporam aproximadamente USD 500 em semicondutores, uma ordem de grandeza acima dos veículos básicos. A progressão para a autonomia de Nível 4 exige fusão de sensores, redundância e conformidade com ASIL-D. O radar AWRL6844 da Texas Instruments integra IA de borda em seu MCU, processando dados de presença de crianças na cabine em tempo real. A consolidação de código de percepção e controle em MCUs únicos acelera a mudança do processamento distribuído para o centralizado.[2]Comissão Europeia, "Plano de Ação Industrial para o Setor Automotivo," ec.europa.eu

Veículo Definido por Software e Arquitetura OTA

As atualizações frequentes de software favorecem a MRAM embarcada e ciclos rápidos de apagamento/gravação. A família S32K5 de 16 nm da NXP grava firmware 15 vezes mais rápido do que a memória flash, atendendo aos requisitos ASIL-D. Os controladores zonais gerenciam múltiplos subsistemas, reduzindo a contagem de ECUs. A Infineon e a Flex demonstraram uma plataforma de zona modular que combina aceleração Ethernet e inferência de IA para adaptação em tempo real.

Ciclos de Renovação Impulsionados por Regulamentações de Cibersegurança

A UN R155 e a ISO/SAE 21434 exigem gerenciamento certificado de cibersegurança a partir de julho de 2024. Módulos de segurança de hardware e raízes de inicialização segura agora são fornecidos como padrão. Incidentes cibernéticos automotivos geraram um impacto de USD 22,5 bilhões em 2024, reforçando a demanda por MCUs de execução confiável. Os mandatos da UE adicionam autenticação baseada em blockchain, aumentando a frequência de renovação de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Longos ciclos de qualificação de segurança funcional | -1.30% | Global, com requisitos mais rígidos na UE | Longo prazo (≥ 4 anos) |

| Gargalos persistentes de capacidade em fundições de 150 mm | -0.80% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Problemas de redução de capacidade de junção acima de 150°C | -0.60% | Global, particularmente em aplicações de VE | Médio prazo (2-4 anos) |

| Crescimento dos custos de conformidade com ISO 26262/21434 | -0.90% | Principalmente UE e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Qualificação de Segurança Funcional

Obter a certificação ASIL-D leva de 18 a 24 meses, atrasando a inovação. Cargas de trabalho de criticidade mista requerem particionamento de hardware e provas formais, aumentando o custo e o risco de cronograma.

Gargalos Persistentes de Capacidade em Fundições de 150 mm

Mais de 75% dos controladores automotivos ainda operam em nós de ≥28 nm. A expansão em nós maduros está limitada a aproximadamente 7% em 2025, expondo as montadoras a choques de fornecimento e risco geopolítico concentrado em fábricas em Taiwan e na Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Bits: Soluções de 32 Bits de Alto Desempenho Ganham Participação

O segmento de 16 bits manteve 35,40% da receita em 2025, principalmente em eletrônica de carroceria. Em contrapartida, os dispositivos de 32 bits registraram uma CAGR de 11,2%, impulsionados pela demanda de ADAS e cargas de trabalho de veículos definidos por software. O ARM Cortex-R5 domina as funções de segurança crítica, enquanto o TriCore da Infineon se destaca no trem de força. O tamanho do mercado de MCU automotivo para controladores de 32 bits está previsto para se expandir para USD 10,62 bilhões até 2031. A computação heterogênea que combina controle e processamento neural de IA amplia a vantagem sobre os dispositivos de 16 bits. Os MCUs de 8 bits persistem em interfaces de sensores de baixa velocidade, mas apresentam participação decrescente à medida que a integração aumenta.

Periféricos estendidos, latência determinística e firewalls de hardware mantêm as partes de 32 bits preferíveis para sistemas ASIL-D. Os mais recentes dispositivos AURIX-3 da Infineon oferecem bloqueio de passo triplo e 1.500 DMIPS por watt, ressaltando o imperativo de eficiência. O mercado de MCU automotivo trata cada vez mais o segmento de 16 bits como uma faixa de custo, enquanto as faixas premium buscam 32 bits para criptografia avançada e suporte a Ethernet TSN.

Por Aplicação: Segurança e ADAS Lideram o Crescimento

Segurança e ADAS registraram uma CAGR de 13,6% entre 2026-2031, crescendo com base em regulamentações obrigatórias de freio automatizado e assistência de manutenção de faixa. O trem de força e o chassi ainda detêm a maior receita devido ao encaixe universal. A participação de mercado de MCU automotivo para o trem de força permaneceu em 25,60% em 2025, mas seu crescimento está moderando à medida que a eletrificação desloca os gastos para unidades de gerenciamento de bateria.

As pilhas de software agora borram as linhas de aplicação; a manutenção preditiva é executada em MCUs de trem de força, enquanto os MCUs de infoentretenimento hospedam IA de fala. O AM275x-Q1 da Texas Instruments combina renderização gráfica e redes neurais de monitoramento do motorista, evidenciando a convergência entre domínios. O aprendizado de borda reduz o tráfego na nuvem e garante conformidade com a privacidade em regiões que estão endurecendo as leis de soberania de dados.

Por Tipo de Propulsão do Veículo: Os VEs Comandam o Impulso

As frotas de ICE comercial ainda lideraram 27,80% da receita de 2025. As plataformas eletrificadas, no entanto, aceleram; os carros elétricos a bateria registram uma CAGR de 13,10% até 2031. O tamanho do mercado de MCU automotivo para controladores de VEB (Veículo Elétrico a Bateria) está projetado para mais do que triplicar, impulsionado por inversores de 800 V e controles de carregamento bidirecional. Os sistemas híbridos requerem MCUs de domínio duplo que orquestram loops de combustão e elétrico, traduzindo-se em partições de segurança complexas.

Os MCUs para VEs devem tolerar picos de dv/dt mais elevados e integrar isolamento galvânico para satisfazer a IEC 60747-17. O RH850/C1M-Ax da Renesas suporta inversores de tração dupla e conversores de reforço síncronos, destacando as demandas especializadas da propulsão elétrica.

Por Tecnologia de Nó de Processo: A Adoção de FinFET Aumenta

Os nós de 40-22 nm mantiveram 22,10% da receita em 2025, equilibrando custo e confiabilidade. No entanto, os projetos FinFET de ≤16 nm mostram uma CAGR de 11,9%, impulsionados por controladores zonais habilitados para IA. O tamanho do mercado de MCU automotivo vinculado a ≤16 nm está definido para atingir USD 5,29 bilhões até 2031. A robustez à radiação e os custos de qualificação retardam a adoção, mas o menor vazamento do FinFET alinha-se com as restrições de orçamento de energia dos VEs.

Enquanto isso, as linhas de ≥180 nm atendem às funções de controle de carroceria sensíveis ao custo, mas perdem participação à medida que a consolidação se intensifica. A qualificação automotiva fica atrás da de consumo em 3 a 5 anos; assim, os nós de ponta de 5 nm permanecem raros em microcontroladores automotivos até que surjam provas rigorosas de confiabilidade de zero defeitos.

Por Arquitetura de Núcleo: RISC-V Surge como Desafiante

As remessas de ARM Cortex-R/A crescem a uma CAGR de 15,0% em cargas de trabalho de IA em tempo real em sistemas com falha operacional. O RISC-V detém 8,35% da receita de 2025, mas está escalando perto de 28% anualmente à medida que as montadoras buscam liberdade de royalties. A família de MCU RISC-V da Infineon de março de 2025 sinaliza validação no mercado convencional, apoiada por protótipos virtuais que encurtam o tempo de integração para pilhas AUTOSAR. Os núcleos proprietários persistem em loops de controle de torque de nicho onde o código legado de ciclo preciso está entrincheirado.

O potencial de personalização permite que os fornecedores adaptem extensões de instrução RISC-V para análise de bateria ou loops de varredura rápida de radar, melhorando o desempenho por watt. O mercado de MCU automotivo poderia ver o RISC-V dobrar sua participação até 2028 se a maturidade da cadeia de ferramentas se mantiver no ritmo.

Análise Geográfica

A América do Norte deteve 18,80% da receita em 2025, impulsionada por zonas piloto de veículos autônomos e pela Lei CHIPS que subsidia fábricas domésticas. A expansão de carboneto de silício em Colorado da Microchip no valor de USD 880 milhões garante fornecimento local para inversores de tração de VEs. As plantas de montagem baseadas em custo do México complementam os centros de design dos EUA, enquanto o Canadá se beneficia de incentivos de compra de emissão zero.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 13,2%. O mandato de 25% de conteúdo de chips domésticos da China para 2025 energiza startups locais de MCU e joint ventures; a fábrica de 300 mm de USD 7,8 bilhões da VisionPower Semiconductor em Singapura sustenta a produção automotiva de sinal misto. A Renesas do Japão relatou 50% de crescimento automotivo ano a ano em 2024, enquanto a Coreia do Sul aproveita a expertise em células de bateria para incorporar controladores de alta densidade em sistemas de gerenciamento de pacote. A Índia representa uma oportunidade nascente, mas estratégica, à medida que os volumes de produção aumentam e as tarifas de importação favorecem a obtenção localizada.

O caminho da Europa para 65% de penetração de VEs até 2030 necessita de maior conteúdo de MCU por carro. O Plano de Ação Industrial anunciado em março de 2025 direciona fundos para digitalização e cibersegurança, compelindo as montadoras a adotar controladores em conformidade com a ISO 21434. O diferencial de custo da Alemanha em relação aos concorrentes chineses impulsiona projetos de automação e centrados em software que priorizam a computação zonal. A Lei de Chips da UE visa 20% da produção global de semicondutores até 2030, mas a coordenação transfronteiriça permanece um obstáculo. A rigorosa aplicação da UN R155 nos estados membros acelera a adoção de segurança de hardware.

Panorama Competitivo

A concentração do mercado é moderada: os cinco principais fornecedores capturaram 81,5% da receita de 2024, criando altas barreiras de entrada, mas acirrada rivalidade na integração de recursos. A Infineon, com 28,5% de participação, alavanca seu legado de segurança tri-core AURIX e a aquisição de Ethernet Automotiva da Marvell por USD 2,5 bilhões para fundir rede e computação para veículos definidos por software. A NXP segue com uma estratégia de plataforma S32 escalável que combina memória flash MRAM com aceleradores de IA dedicados, facilitando as atualizações OTA. A STMicroelectronics se diferencia por meio de Memória de Mudança de Fase (PCM) embarcada e co-integração de front-end analógico.

A Microchip e a Renesas completam os cinco primeiros, enfatizando compromissos de fornecimento de longo prazo e cadeias de ferramentas de segurança funcional. O RISC-V abre caminhos disruptivos para participantes com base na China alinhados com políticas de localização. No entanto, as rigorosas expectativas de suporte ao produto por 15 anos e os encargos de certificação ISO moderam a rápida transformação. As perspectivas de espaço em branco incluem controladores de carregamento bidirecional veículo-rede, MCUs de segurança de pagamento no veículo e hubs zonais de domínio de energia aprimorados por IA.

A diversificação de fornecedores ganha urgência à medida que as montadoras protegem a exposição geopolítica. A Infineon, a NXP e a ST estão expandindo a capacidade de front-end europeu e norte-americano, enquanto as colaborações com fundições (por exemplo, a joint venture VIS-NXP em Singapura) buscam pegadas globais equilibradas. Esses movimentos visam garantir a disponibilidade de controladores após a escassez de 2021-2023 que perturbou os planos de produção em todo o mundo.[4]Microchip Technology, "A Microchip Expande a Fabricação de SiC em Colorado," microchip.com

Líderes do Setor de MCU Automotivo

Renesas Electronics Corporation

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Infineon anunciou a compra do negócio de Ethernet Automotiva da Marvell por USD 2,5 bilhões, visando uma receita de USD 225-250 milhões em 2025.

- Março de 2025: A NXP apresentou a família de MCU S32K5 construída em FinFET de 16 nm com MRAM embarcada e um NPU eIQ Neutron; a amostragem começa no terceiro trimestre de 2025.

- Março de 2025: A Infineon introduziu seus primeiros dispositivos AURIX RISC-V automotivos e kits de protótipo virtual para trabalho de software pré-silício.

- Janeiro de 2025: A Texas Instruments lançou o sensor de radar AWRL6844 de 60 GHz e os MCUs AM275x-Q1 com IA de borda integrada para segurança na cabine.

Escopo do Relatório Global do Mercado de MCU Automotivo

Um MCU é um circuito integrado semicondutor inteligente que consiste em uma unidade de processador, módulos de memória, interfaces de comunicação e periféricos. O mercado global de MCU automotivo é segmentado por tipo de produto (8 bits, 16 bits, 32 bits), aplicação (trem de força e chassi, segurança e proteção, eletrônica de carroceria e telemática e infoentretenimento), tipo de veículo (veículo ICE de passageiros, veículo ICE comercial e veículos elétricos) e geografia. A segmentação compreende uma cobertura aprofundada da receita global gerada pela venda de CIs analógicos de consumo específicos de aplicação e remessas de unidades.

| 8 bits |

| 16 bits |

| 32 bits |

| Trem de Força e Chassi |

| Segurança e ADAS |

| Eletrônica de Carroceria e Conforto |

| Telemática e Infoentretenimento |

| ICE de Passageiros |

| ICE Comercial |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido (VEH) |

| Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| ≥180 nm |

| 90–65 nm |

| 40–22 nm |

| ≤16 nm (FinFET) |

| ARM Cortex-M |

| ARM Cortex-R/A |

| 16/32 bits Proprietário |

| RISC-V |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Bits | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| Por Aplicação | Trem de Força e Chassi | |

| Segurança e ADAS | ||

| Eletrônica de Carroceria e Conforto | ||

| Telemática e Infoentretenimento | ||

| Por Tipo de Propulsão do Veículo | ICE de Passageiros | |

| ICE Comercial | ||

| Veículo Elétrico a Bateria (VEB) | ||

| Veículo Elétrico Híbrido (VEH) | ||

| Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (VECC) | ||

| Por Tecnologia de Nó de Processo | ≥180 nm | |

| 90–65 nm | ||

| 40–22 nm | ||

| ≤16 nm (FinFET) | ||

| Por Arquitetura de Núcleo | ARM Cortex-M | |

| ARM Cortex-R/A | ||

| 16/32 bits Proprietário | ||

| RISC-V | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de MCU automotivo?

O tamanho do mercado de MCU automotivo é de USD 12,34 bilhões em 2026 e está previsto para atingir USD 18,29 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

As aplicações de Segurança e ADAS lideram, expandindo-se a uma CAGR de 13,6% à medida que as regulamentações globais exigem recursos avançados de assistência ao condutor.

Por que os MCUs de 32 bits estão ganhando participação em relação aos dispositivos de 16 bits?

A maior complexidade de código em trens de força de VEs e sistemas autônomos exige matemática de ponto flutuante, segurança aprimorada e aceleração de IA disponíveis apenas em arquiteturas modernas de 32 bits.

Como o RISC-V influenciará o mercado de MCU automotivo?

O RISC-V oferece flexibilidade de código aberto e menores custos de licenciamento, permitindo conjuntos de instruções personalizados e fomentando novos entrantes, o que poderia dobrar sua participação de mercado até 2028.

Qual região contribuirá mais para o crescimento futuro?

A Ásia-Pacífico apresenta a CAGR mais alta de 13,2%, impulsionada pelas políticas de localização da China e pela rápida adoção de VEs nas principais economias asiáticas.

Quais são as principais restrições que limitam a expansão do mercado?

A longa qualificação de segurança ASIL-D, as restrições de fundições em nós maduros e os crescentes custos de conformidade com a ISO 26262/21434 moderam o impulso de crescimento.

Página atualizada pela última vez em: