Automotive AI Accelerator Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.85 Milliarden US-Dollar |

| Marktgröße (2031) | 63.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.60% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive AI Accelerator Marktanalyse von Mordor Intelligence

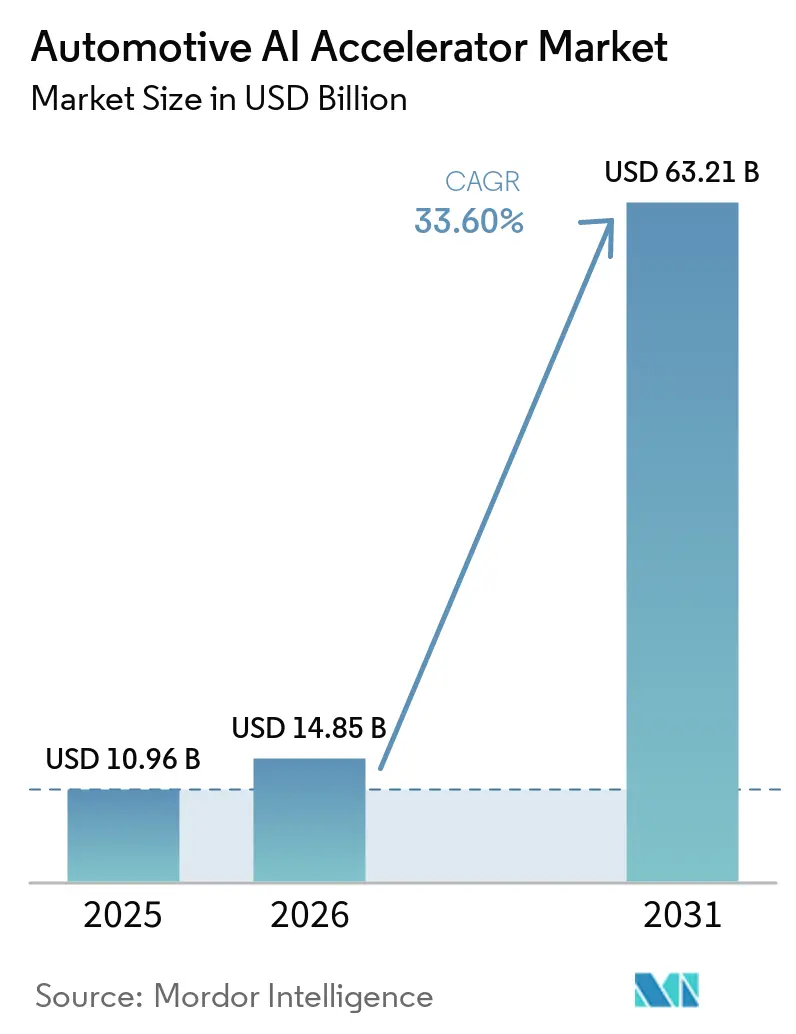

Die Marktgröße des Automotive AI Accelerator wird voraussichtlich von 10,96 Milliarden USD im Jahr 2025 auf 14,85 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 33,60 % über den Zeitraum 2026–2031 einen Wert von 63,21 Milliarden USD erreichen. Das Basisjahr 2026 zeigt, dass der Automotive AI Accelerator Markt bereits gut skaliert, bevor der vollständige Rollout von Level 3 und Level 4 in globalen Fahrzeugflotten üblich wird. Die Nachfrage konzentriert sich auf rechenintensive Funktionen, bei denen Programme für softwaredefinierten Fahrzeuge verteilte Steuergeräte-Architekturen durch zentralisierte Rechenplattformen ersetzen, die Wahrnehmung, Planung, Cockpit und updategesteuerte Funktionserweiterungen unterstützen können. Regulatorische Änderungen in den Bereichen Sicherheit und Cybersicherheit erhöhen zudem die Mindestrechenanforderungen für neue Fahrzeugprogramme, was die Beschaffungsaktivitäten auch dann stark hält, wenn die Fahrzeugproduktionszyklen uneinheitlich bleiben. Der Wettbewerb im Automotive AI Accelerator Markt wird heute durch Leistung pro Watt, Software-Lock-in und die Fähigkeit geprägt, Multi-Domain-Workloads auf einer Plattform zu unterstützen. Selbst wenn thermische und Validierungskosten weiterhin reale Einschränkungen darstellen, zieht der Automotive AI Accelerator Markt weiterhin nachhaltige OEM- und Tier-1-Ausgaben an, da KI-Computing zunehmend Teil der zentralen Fahrzeugarchitektur wird und nicht mehr nur eine optionale Funktionsebene darstellt.

Wichtigste Erkenntnisse des Berichts

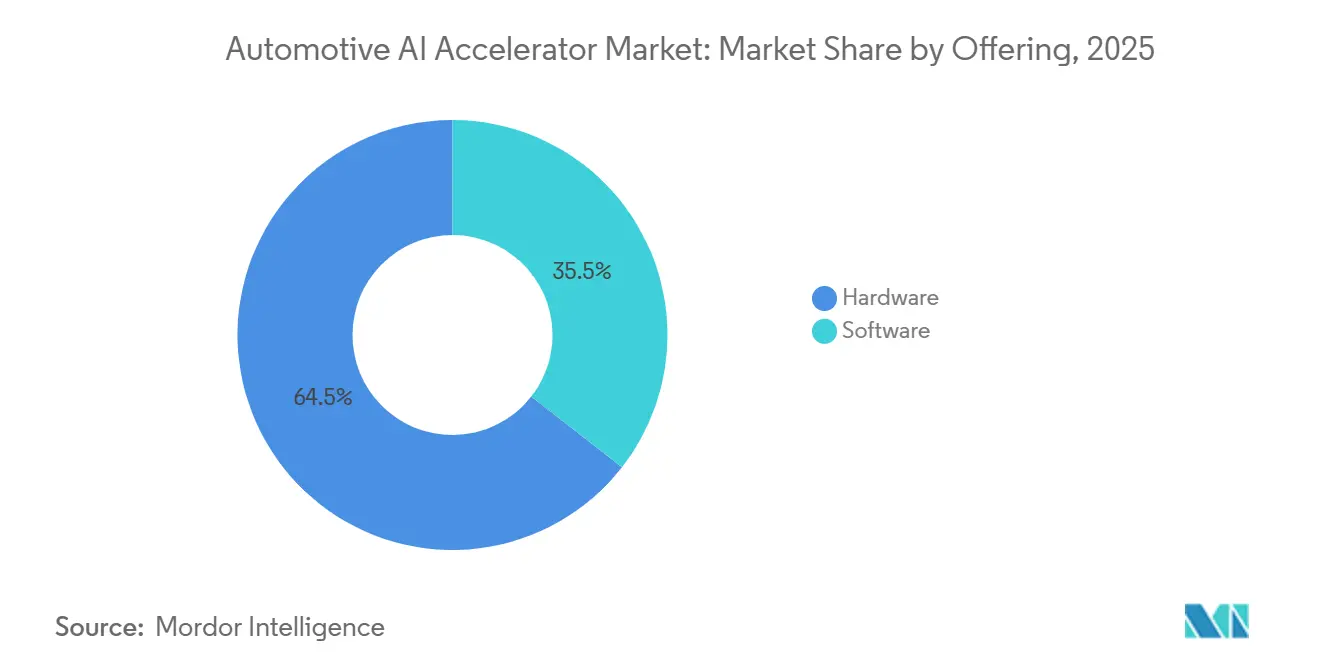

- Nach Angebot hielt Hardware im Jahr 2025 einen Anteil von 64,46 % am Umsatz des Automotive AI Accelerator Marktes, während Software bis 2031 voraussichtlich mit einem CAGR von 33,88 % wachsen wird.

- Nach Prozessortyp entfielen GPU-basierte Beschleuniger im Jahr 2025 auf 37,22 % des Umsatzes des Automotive AI Accelerator Marktes, während NPU- und AI ASIC-Plattformen bis 2031 mit 34,09 % das schnellste Wachstum verzeichnen dürften.

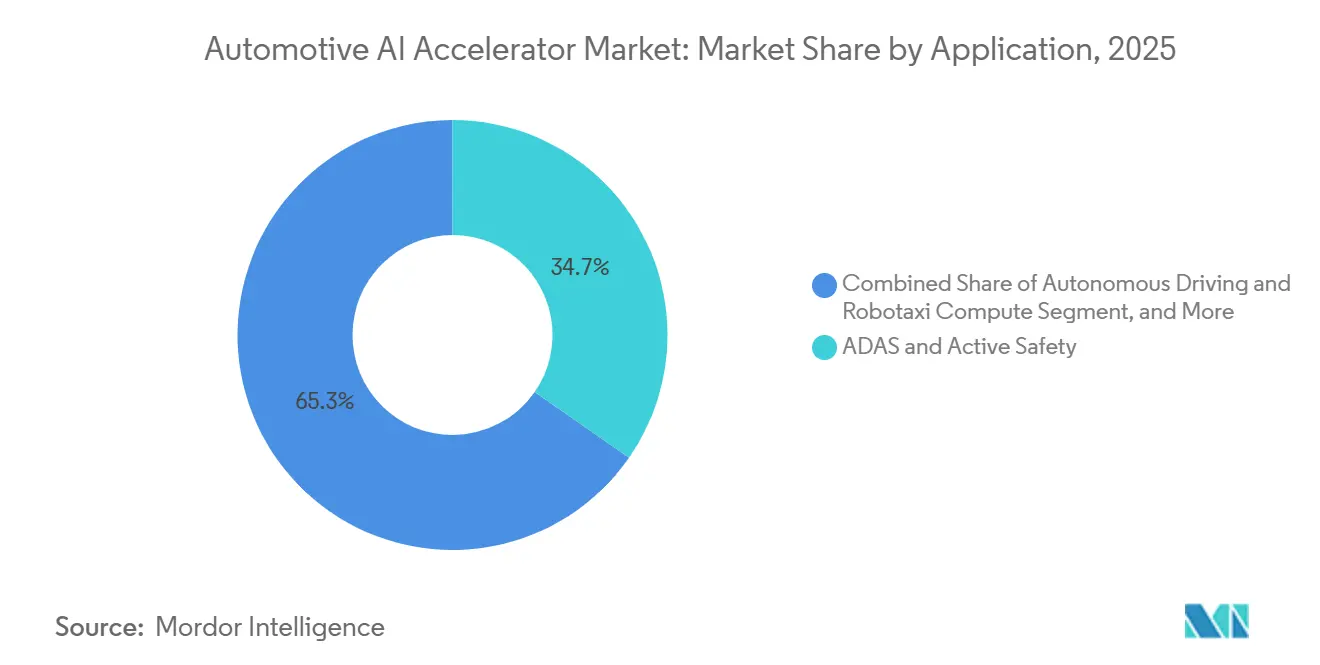

- Nach Anwendung entfielen ADAS und aktive Sicherheit im Jahr 2025 auf 34,66 % des Umsatzes, während autonomes Fahren und Robotaxi-Computing bis 2031 voraussichtlich mit einem CAGR von 34,11 % wachsen werden.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 68,78 % am Automotive AI Accelerator Markt, während Nutzfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 34,24 % wachsen werden.

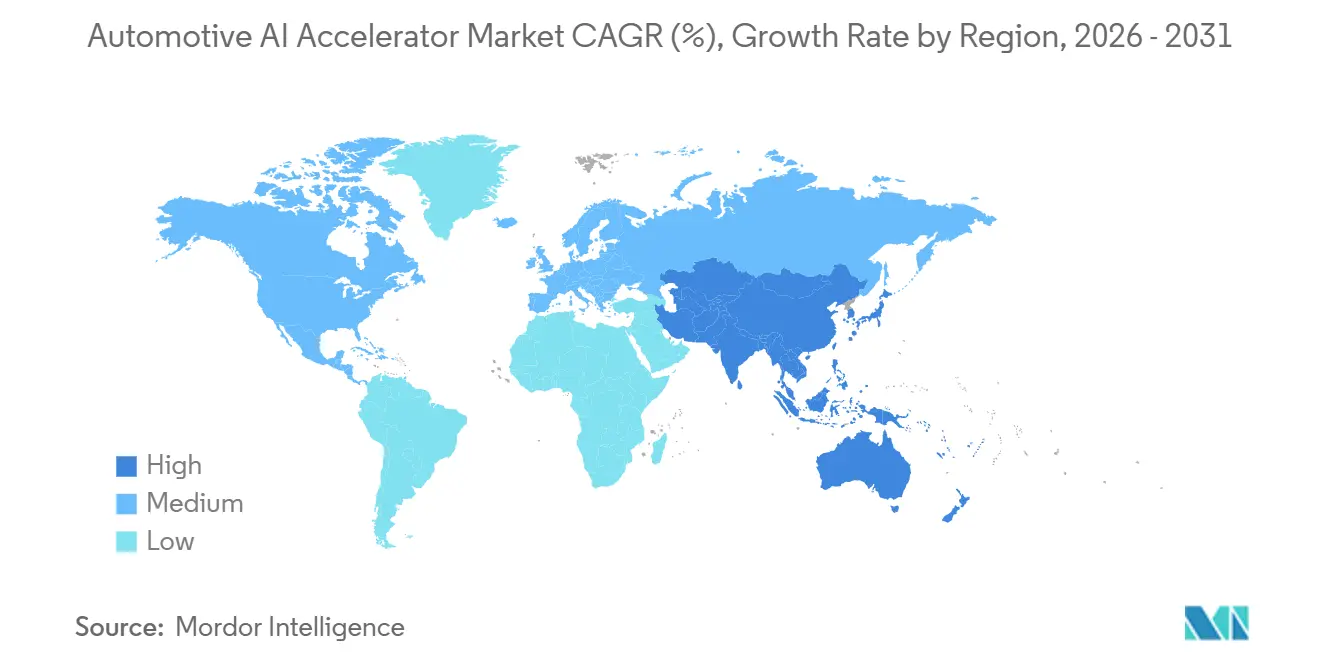

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 38,18 % an der Marktgröße des Automotive AI Accelerator Marktes, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 34,32 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automotive AI Accelerator Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von ADAS und aktiven Sicherheitsfunktionen | +9.5% | Global, mit hoher Intensität in Europa, China und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Inferenz im Fahrzeug | +7.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Softwaredefinierte Fahrzeugarchitekturen erhöhen die Nachfrage nach zentralisiertem Computing | +5.8% | Global, angeführt von Europa und China | Mittelfristig (2–4 Jahre) |

| Ausweitung von Level 2 Plus und Level 3 Automatisierungsprogrammen | +4.1% | Nordamerika, Europa, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmender KI-Anteil in intelligenten Cockpits und Fahrerüberwachung | +3.2% | Global, frühe Gewinne in China und Europa | Mittelfristig (2–4 Jahre) |

| Gemeinsame Entwicklung von Automotive Edge AI Plattformen durch Automobilhersteller und Halbleiterunternehmen | +2.5% | Global, konzentriert in China, den Vereinigten Staaten, der Europäischen Union und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von ADAS und aktiven Sicherheitsfunktionen

Die Euro NCAP-Revision 2026 änderte die Bewertung neuer Fahrzeuge und führte eine 100-Punkte-Kategorie „Sicheres Fahren” ein, was die praktische Rechenschwelle für Mainstream-Sicherheitsprogramme in Europa anhob.[1]Euro NCAP, "Euro NCAP kündigt Protokolländerungen 2026 zur Bekämpfung moderner Fahrrisiken an," Euro NCAP, euroncap.com Dies hat den Automotive AI Accelerator Markt in Richtung größerer ADAS-Beschaffungsprogramme gedrängt, da Funktionen wie Bremsunterstützung, Spurhalteassistenz und Fahrerüberwachung nun ein größeres Gewicht bei der Zulassung von Serienfahrzeugen haben. Mobileye erklärte im Januar 2026, dass seine 8-Jahres-Umsatzpipeline Ende 2025 einen Wert von 24,5 Milliarden USD erreicht hatte, was zeigt, wie sich Design-Wins über große OEM-Programme ausgeweitet haben.[2]Mobileye Global Inc., "Mobileye veröffentlicht Ergebnisse für das vierte Quartal und das Gesamtjahr 2025 und gibt einen Geschäftsüberblick," Mobileye Investor Relations, ir.mobileye.com Das Unternehmen kündigte außerdem die künftige Lieferung von mehr als 19 Millionen EyeQ6H-basierten Surround-ADAS-Systemen im Rahmen von 2 Top-10-Automobilhersteller-Programmen an, was zeigt, dass KI-gestützte Sicherheitshardware in sehr große Produktionsserien übergeht. Da diese Funktionen von Premium-Ausstattungen in breitere Modellreihen übergehen, gewinnt der Automotive AI Accelerator Markt an Volumen, während Zulieferer unter Druck stehen, mehr Funktionen auf jeder Rechenplattform zu bündeln, um die Margen zu schützen.

Wachsende Nachfrage nach Echtzeit-Inferenz im Fahrzeug

Der Automotive AI Accelerator Markt verzeichnet eine stärkere Nachfrage nach Echtzeit-Inferenz im Fahrzeug, da Sicherheit, Reaktionsfähigkeit und Funktionszuverlässigkeit von der lokalen Verarbeitung und nicht von verzögerter Remote-Ausführung abhängen. Horizon Robotics erklärte, dass seine Journey-6-Serie im Jahr 2025 in mehr als 100 Fahrzeugmodellen eingesetzt wurde und auf dem Weg zu 10 Millionen kumulativen Einheiten war, was signalisiert, dass Produktionsprogramme die lokale KI-Ausführung in großem Maßstab bevorzugen. Qualcomm und Leapmotor präsentierten im Januar 2026 einen Zentralcomputer, der Snapdragon Cockpit Elite und Ride Elite auf einer Architektur vereint, was eine klare Bewegung hin zur Echtzeit-Multi-Domain-Verarbeitung im Fahrzeug widerspiegelt.[3]Qualcomm Technologies, Inc., "Leapmotor und Qualcomm stellen weltweit ersten automobilen Zentralcomputer vor, der von Snapdragon Cockpit Elite und Snapdragon Ride Elite Plattformen angetrieben wird," Qualcomm Pressemitteilungen, qualcomm.com Diese Verschiebung ist für den Automotive AI Accelerator Markt bedeutsam, da lokale Inferenz nicht nur die Rechennachfrage erhöht, sondern auch die Art der Rechennachfrage verändert und Plattformen begünstigt, die KI-Aufgaben innerhalb enger automobiler Leistungs-, Verpackungs- und Sicherheitsgrenzen aufrechterhalten können. Es erhöht auch den Wert von Prozessoren, die Cockpit-, Sensor- und aktive Sicherheits-Workloads gemeinsam verarbeiten können, da OEMs von diesem Setup eine geringere Latenz und eine einfachere Softwarekoordination profitieren.

Softwaredefinierte Fahrzeugarchitekturen erhöhen die Nachfrage nach zentralisiertem Computing

Der Automotive AI Accelerator Markt profitiert auch von der Abkehr von großen verteilten Steuergeräte-Flotten hin zu zentralisiertem Fahrzeug-Computing. Qualcomms Ride Flex Plattform war für gemischtkritische Workloads positioniert und ermöglicht es, Cockpit- und ADAS-Funktionen auf demselben SoC auszuführen, was der architektonischen Ausrichtung softwaredefinierter Fahrzeuge entspricht. Die gemeinsame Ankündigung des Zentralcomputers von Leapmotor und Qualcomm im Januar 2026 zeigte, dass dieses Design bereits vom Konzept zur produktionsorientierten Bereitstellung übergegangen ist. Im Automotive AI Accelerator Markt erhöht diese Verschiebung die Rechendichte an den verbleibenden zentralen Knoten, auch wenn die Anzahl der separaten Steuergeräte pro Fahrzeug sinkt. Sobald ein OEM seinen Software-Stack, seine Toolchain und seine Validierungsarbeit auf eine bestimmte Compute-Familie ausgerichtet hat, wird der Lieferantenwechsel langsamer und teurer, was langfristige Umsatzmöglichkeiten für etablierte Chip- und Plattformanbieter stärkt.

Ausweitung von Level 2 Plus und Level 3 Automatisierungsprogrammen

Die Ausweitung von Level 2 Plus und Level 3 Programmen verschafft dem Automotive AI Accelerator Markt eine breitere Produktionsbasis für Hochleistungs-Computing. NVIDIA erklärte im März 2026, dass BYD, Geely, Isuzu und Nissan DRIVE Hyperion für Level-4-fähige Fahrzeuge übernehmen, was zeigt, dass aktuelle Beschaffungsentscheidungen auf Plattformen mit Spielraum über den heutigen unmittelbaren Funktionsumfang hinaus getroffen werden. Im selben Monat weiteten Hyundai Motor, Kia und NVIDIA ihre Partnerschaft für die nächste Generation autonomer Fahrtechnologie aus, was auf ein Engagement auf Plattformebene und nicht auf ein Einzelmodell-Programm hindeutete. Qualcomm und BMW stellten außerdem ein gemeinsam entwickeltes Snapdragon Ride Pilot System für den BMW iX3 Neue Klasse vor, und das Unternehmen erklärte, das System sei in mehr als 60 Ländern validiert worden. Für den Automotive AI Accelerator Markt bedeutet dies, dass dieselbe Siliziumplattform die aktuelle L2 Plus Bereitstellung und spätere softwaregesteuerte Upgrades unterstützen kann, was OEMs hilft, die Qualifizierungskosten über einen längeren Produktzyklus zu verteilen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe thermische Design- und Energieeffizienzanforderungen | -3.8% | Global, verstärkt in EV-intensiven Märkten wie China, Europa und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Komplexität der funktionalen Sicherheit und Validierung | -3.2% | Global, am stärksten ausgeprägt dort, wo ISO 26262 und ISO PAS 8800 Konformität verpflichtend ist | Mittelfristig (2–4 Jahre) |

| Lange Qualifizierungszyklen und Versorgungsrisiko bei Automotive-Grade-Komponenten | -2.1% | Global, mit Versorgungskonzentrationsrisiko in TSMC-abhängigen Programmen | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in Multi-Domain KI-Architekturen | -1.8% | Global, mit der höchsten regulatorischen Belastung in UNECE WP.29 Vertragsstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe thermische Design- und Energieeffizienzanforderungen

Das thermische Design bleibt ein reales Hemmnis für den Automotive AI Accelerator Markt, da eine höhere Rechendichte Kühlungs-, Verpackungs- und Energiemanagementbelastungen im Fahrzeug erhöht. Das Problem ist bei EV-Programmen deutlicher sichtbar, wo ein erhöhter Rechenstrombedarf direkt gegen Reichweiten- und Thermostabilitätsziele wirken kann, insbesondere wenn mehrere KI-Funktionen gleichzeitig laufen. STMicroelectronics stellte im Februar 2026 den Stellar P3E als ersten automobilen Mikrocontroller mit einem integrierten Neural-ART Beschleuniger vor, und das Produkt war für Edge-KI-Anwendungsfälle positioniert, die einen geringeren thermischen Fußabdruck als größere Zentralprozessoren benötigen. Diese Produktausrichtung zeigt, warum der Automotive AI Accelerator Markt nicht nur rohes TOPS-Wachstum belohnt, sondern auch bessere Effizienz und aufgabenspezifischere Siliziumlösungen. Anbieter, die Leistung nicht mit automobilen Leistungsbudgets in Einklang bringen können, riskieren Marktanteilsverluste in Serienprogrammen, selbst wenn ihre Rechenkapazität technisch stark bleibt.

Komplexität der funktionalen Sicherheit und Validierung

Funktionale Sicherheitsregeln verlangsamen weiterhin die Bereitstellung im Automotive AI Accelerator Markt, da KI-Systeme sicheres Verhalten über einen breiten Betriebsbereich nachweisen müssen, bevor eine Produktionsgenehmigung erteilt wird. ISO PAS 8800:2024 legte einen dedizierten Sicherheitsrahmen für künstliche Intelligenz in Straßenfahrzeugen fest, der der KI-Validierung Struktur verlieh, aber auch die Dokumentations- und Rückverfolgbarkeitsanforderungen erhöhte. Die UNECE-Verordnung Nr. 155 bleibt zudem für Typgenehmigungen in einer breiten Gruppe von Vertragsstaaten verpflichtend, was bedeutet, dass das Cybersicherheitsmanagement nun in die Validierungsbelastung für Multi-Domain KI-Plattformen eingebaut werden muss. SAE-Forschungen, die 2026 veröffentlicht wurden, zeigten, dass KI-gestütztes prädiktives Fehlermanagement die Diagnoseabdeckung verbessern kann, während es innerhalb der ASIL-D-Anforderungen bleibt, aber dieselbe Arbeit unterstrich auch den anhaltenden Bedarf an technischer Sorgfalt. Das Ergebnis ist, dass OEMs und Tier-1-Zulieferer oft länger bei etablierten Rechenlieferanten bleiben als in einer weniger regulierten Elektronikkategorie, da die Neuqualifizierung Zeit in Anspruch nimmt und Ingenieurkapazitäten verbraucht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware sichert den Umsatz, während Software die Wertschöpfung vertieft

Hardware entfiel im Jahr 2025 auf 64,46 % des Umsatzes, was zeigt, dass der Automotive AI Accelerator Markt zunächst auf Silizium, Speicherzugang, Verpackung und Integration auf Platinenebene angewiesen ist, bevor die Software-Monetarisierung skalieren kann. Diese Mischung passt zur aktuellen Marktphase, da OEMs zunächst die für ADAS-, Cockpit- und zukünftige Autonomieprogramme erforderliche Rechenbasis sichern müssen. Die Hardware-Schicht bleibt auch der Teil des Stacks mit den höchsten Vorabkosten, da Automotive-Grade-Qualifizierung, lange Produktlebensanforderungen und Fahrzeugintegration die Ausgaben in Richtung bewährter Halbleiterplattformen lenken. Im Automotive AI Accelerator Markt hält dies die Hardware-Ausgaben hoch, selbst wenn Software zu einer größeren Quelle zukünftiger Margen wird. Die Position des Segments spiegelt auch die Tatsache wider, dass Rechenkapazität installiert sein muss, bevor updategesteuerte Geschäftsmodelle wiederkehrenden Wert generieren können.

Software ist nach wie vor das am schnellsten wachsende Angebotssegment mit einem bis 2031 erwarteten CAGR von 33,88 %, und diese Richtung zeigt, dass sich der Wertpool allmählich über einmalige Chip-Verkäufe hinaus ausweitet. Die Automotive AI Accelerator Branche entwickelt sich hin zu Systemen, bei denen Funktionen aktiviert, verfeinert oder durch Software-Updates erweitert werden können, sobald das zugrunde liegende Computing bereits im Fahrzeug installiert ist. Qualcomms Mixed-Domain-Zentralcomputer-Ansatz und der Edge-KI-Controller-Launch von STMicroelectronics verweisen beide auf Plattformen, auf denen mehrere Software-Workloads dieselbe Siliziumgrundlage teilen können. Das bedeutet, dass Software-Wachstum das Hardware-Wachstum im Automotive AI Accelerator Markt nicht ersetzt, sondern darauf aufbaut, indem jede installierte Rechenplattform wirtschaftlich länger nutzbar gemacht wird. Da sich Fahrzeugarchitekturen zentralisieren, wird Software auch schwerer von der Hardware-Wahl zu trennen, was die Wechselkosten erhöht und Plattform-Ökosysteme wichtiger macht.

Nach Prozessor-/Beschleunigertyp: NPU und AI ASIC Designs gewinnen Boden gegenüber der GPU-Führerschaft

GPU-basierte Beschleuniger hielten im Jahr 2025 einen Anteil von 37,22 % am Umsatz, was zeigt, dass der Automotive AI Accelerator Markt weiterhin auf etablierte Hochleistungs-Rechenplattformen und ihre ausgereiften Software-Umgebungen setzt. GPUs traten in die Kategorie mit einem klaren Vorteil bei der Entwicklung autonomen Fahrens ein, da sie große neuronale Workloads, breiten Tool-Zugang und einfachere Skalierung von der Forschung in die Produktion unterstützten. Diese installierte Basis ist nach wie vor wichtig, da viele OEM- und Robotaxi-Programme bereits Wahrnehmungs- und Planungs-Stacks auf GPU-kompatiblen Umgebungen aufgebaut haben. Im Automotive AI Accelerator Markt verschafft dies GPU-Anbietern einen Vorteil bei High-End-Domain-Controllern und komplexen Autonomieprogrammen, bei denen Software-Kontinuität genauso wichtig ist wie reine Leistung. Es erklärt auch, warum die Führungsposition im oberen Segment dauerhaft bleiben kann, selbst wenn andere Prozessortypen schneller wachsen.

NPU- und AI ASIC-Plattformen werden bis 2031 voraussichtlich mit einem CAGR von 34,09 % wachsen, was zeigt, dass die nächste Phase des Automotive AI Accelerator Marktes Inferenzeffizienz direkter belohnen wird. Horizon Robotics erklärte, dass seine Journey-6-Familie in mehr als 100 Modellen eingesetzt wurde, was zeigt, wie zweckgebundenes KI-Computing über Pilotprogramme hinaus in breite Produktions-ADAS-Volumina vordringen kann. STMicroelectronics positionierte seinen Stellar P3E auch für Edge-Intelligence-Aufgaben, die von integrierter KI-Beschleunigung mit einer geringeren thermischen und Systembelastung als größere Multi-Chip-Setups profitieren. Heterogene SoCs werden weiterhin wichtig sein, da viele Programme CPU-, Grafik-, Signal- und KI-Ressourcen gemeinsam benötigen, aber die Automotive AI Accelerator Branche bewegt sich eindeutig hin zu spezialisierten Inferenzblöcken innerhalb dieser breiteren Designs. Da thermische Grenzen, Leistungsbudgets und Kostendruck enger werden, werden die schnellsten Gewinne wahrscheinlich von Prozessortypen kommen, die mehr nützliche lokale KI pro Watt liefern können, anstatt die höchste theoretische Leistung zu bieten.

Nach Anwendung: ADAS bietet die breiteste Volumenbasis, während Robotaxi-Programme den Leistungsbedarf steigern

ADAS und aktive Sicherheit entfielen im Jahr 2025 auf 34,66 % des Umsatzes und gaben dieser Anwendungsgruppe den größten Produktions-Fußabdruck im Automotive AI Accelerator Markt. Dieser Vorsprung spiegelt die einfache Tatsache wider, dass Kamerawahrnehmung, Bremsunterstützung, Spurhalteassistenz und verwandte Funktionen bereits weit mehr Fahrzeuge erreichen als vollständige Autonomieprogramme. Der Automotive AI Accelerator Markt bezieht daher einen Großteil seines installierten Volumens aus Systemen, die die konventionelle Fahrsicherheit verbessern, und nicht aus Fahrzeugen, die hauptsächlich für den fahrerlosen Betrieb konzipiert sind. Die Euro NCAP-Bewertungsänderungen 2026 unterstützen dieses Muster weiter, da sie den praktischen Wert KI-gestützter Sicherheitsfunktionen bei Mainstream-Fahrzeugzulassungen erhöhen. Selbst wenn die sichtbarsten Produkteinführungen auf fortgeschrittene Autonomie ausgerichtet sind, kommt der größte tägliche Hardware-Fluss weiterhin aus ADAS-Bereitstellungen in breiteren Fahrzeugportfolios.

Autonomes Fahren und Robotaxi-Computing wird bis 2031 voraussichtlich mit einem CAGR von 34,11 % wachsen, was es zur am schnellsten wachsenden Anwendungsebene im Automotive AI Accelerator Markt macht. NVIDIA weitete die DRIVE Hyperion Partnerschaften im Jahr 2026 aus und fügte weitere Fahrzeug- und Fertigungspartner hinzu, was zeigt, wie Lieferanten-Roadmaps durch Plattformen geprägt werden, die L4-fähige Rechenanforderungen unterstützen können. Die Straßen- und Transportbehörde Dubais startete im März 2026 auch kommerzielle autonome Taxibetriebe, was dem Segment ein sichtbares Betriebsbeispiel und nicht nur einen Testbetrieb als Referenzpunkt gab. Gleichzeitig weiten intelligente Cockpit- und Fahrerüberwachungsfunktionen die Anwendungsbasis aus, wobei Mobileye im März 2026 ein großes US-amerikanisches Fahrerüberwachungs-Produktionsprogramm sicherte. Diese Mischung bedeutet, dass der Automotive AI Accelerator Markt von zwei verwandten Strömungen geprägt wird: breitem ADAS-Volumen auf der einen Seite und leistungsstarken Autonomie-Roadmaps auf der anderen.

Nach Fahrzeugtyp: Personenkraftwagen führen heute, während Nutzfahrzeugflotten das schnellere Wachstumstempo vorgeben

Personenkraftwagen hielten im Jahr 2025 68,78 % des Umsatzes und stellten damit die größte Nachfragebasis im Automotive AI Accelerator Markt dar. Dieser Vorsprung spiegelt sowohl höhere Stückzahlen als auch eine stärkere Funktionsverbreitung bei Personenkraftwagen wider, wo ADAS, Infotainment, Kabinenerfassung und softwaredefinierte Funktionen mehr Ausstattungsvarianten erreichen. Die Marktgröße des Automotive AI Accelerator Marktes bei Personenkraftwagen profitiert auch davon, dass Sicherheits- und Komfortfunktionen über breite Modellfamilien mit weniger betrieblicher Spezialisierung als in schweren Güterflotten ausgerollt werden können. OEMs in diesem Segment stehen auch unter direktem Druck durch Verbrauchererwartungen, Sicherheitsbewertungen und updategesteuerte Differenzierung, was alles die weitere KI-Computing-Integration unterstützt. Infolgedessen bleiben Personenkraftwagen das Ankersegment für den aktuellen Umsatz, auch wenn andere Fahrzeuggruppen strategisch wichtiger werden.

Nutzfahrzeuge werden bis 2031 voraussichtlich mit einem CAGR von 34,24 % wachsen und sind damit der am schnellsten wachsende Fahrzeugtyp im Automotive AI Accelerator Markt. NVIDIAs Ankündigungen im März 2026 und die breitere Expansion des DRIVE Hyperion Ökosystems zeigten anhaltende Dynamik hinter schwerlastfähigen autonomen und rechenintensiven Flottenprogrammen. Applied Intuition und TRATON erklärten im Jahr 2026, dass TRATON ONE OS für globale LKW-Flotten entwickelt wird, was auf einen stärker zentralisierten und softwaregesteuerten Computing-Pfad auch bei Nutzfahrzeugen hindeutet. Die Nutzfahrzeuggeschichte unterscheidet sich von der Personenkraftwagengeschichte, da Betreiber Computing als Teil von Betriebszeit, Routenautomatisierung und Fahrerersatzlogik kaufen und nicht nur als Funktions-Upgrade. Dies schafft eine höhere funktionale Mindestanforderung an die Plattformfähigkeit, was den Umsatz pro Einheit im Automotive AI Accelerator Markt attraktiv halten kann, selbst wenn die Flottenvolumina kleiner bleiben als die Personenkraftwagenvolumina.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 38,18 % des Umsatzes und gab der Region die führende Position im Automotive AI Accelerator Markt. China bleibt zentral für diesen Vorsprung, da die Region starke EV-Produktion, aktiven ADAS-Rollout und wachsendes Interesse an einer engeren Chip- und Automobilhersteller-Koordination kombiniert. Horizon Robotics erklärte, dass seine Journey-6-Serie in mehr als 100 Fahrzeugmodellen eingesetzt wurde, was zeigt, wie lokale KI-Computing-Plattformen in der Region breite Produktionsrelevanz gewinnen. Japan bleibt durch etablierte Halbleiter- und Fahrzeugelektronikkapazitäten wichtig, und Renesas positioniert den R-Car V4H weiterhin für Level 2 Plus und Level 3 Anwendungsfälle mit NCAP-fokussierter Funktionalität. Südkorea stärkt die Region durch Automotive-Grade-Speicherversorgung, während Indien nach einem von Mobileye gemeldeten großen Mahindra Design-Win, der mindestens 6 Fahrzeugmodelle umfasst, zu einem sichtbareren Ziel für zukünftige Programme wird.

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich mit einem CAGR von 34,32 % wachsen und sind damit der am schnellsten wachsende regionale Block im Automotive AI Accelerator Markt. Dieses Wachstum basiert nicht auf breiter inländischer Fahrzeugproduktion, sondern auf schnell voranschreitender Smart-Mobility-Bereitstellung, öffentlicher Unterstützung für autonomen Transport und der Bereitschaft, fortschrittliche Dienste frühzeitig zu kommerzialisieren. Die Straßen- und Transportbehörde Dubais startete im März 2026 kommerzielle autonome Taxibetriebe über Uber und Apollo Go, und WeRide begann ebenfalls vollständig fahrerlose kommerzielle Robotaxi-Betriebe in Dubai mit Uber. Diese Schritte sind bedeutsam, da sie eine lebendige Nachfrage nach Rechenplattformen schaffen, die produktionsreife Autonomie unter realen Betriebsbedingungen unterstützen können. Im Automotive AI Accelerator Markt macht dies die Region heute zu einer kleineren Umsatzbasis, aber zu einem wichtigen Signalmarkt für zukünftige Bereitstellungsmodelle.

Europa und Nordamerika bilden den nächsten großen regionalen Cluster im Automotive AI Accelerator Markt, obwohl ihre Stärken unterschiedlich sind. Europa wird durch strengere Sicherheitsrahmen und schnellere ADAS-Inhaltsexpansion vorangetrieben, was einen höheren Rechenbedarf in Mainstream-Produktionsprogrammen unterstützt. Qualcomms gemeinsam entwickeltes System mit BMW und NVIDIAs Arbeit mit Mercedes-Benz zeigen, wie Europa für Premium-Fahrzeugprogramme und global einsetzbare Software-Hardware-Stacks wichtig bleibt. Nordamerika bleibt im autonomen Lkw-Bereich und bei der Bereitstellung fortschrittlicher Computing-Lösungen hochrelevant, während Südamerika noch ein Frühphasenmarkt ist, in dem KI-Inhalte hauptsächlich über importierte Fahrzeuge eingeführt werden, die bereits anderswo strengere Sicherheitsanforderungen erfüllen.

Wettbewerbslandschaft

Der Automotive AI Accelerator Markt bleibt auf Plattformebene mäßig konzentriert, obwohl die breitere Lieferantenbasis nach wie vor groß ist. NVIDIA, Qualcomm und Mobileye bleiben die sichtbarsten Marktführer bei großangelegten Design-Wins, während spezialisierte Chiphersteller, Softwareanbieter und Edge-KI-Unternehmen weiterhin um engere Rollen um sie herum konkurrieren. Diese Struktur bedeutet, dass der Automotive AI Accelerator Markt nicht von einem einzigen Anbieter dominiert wird, aber zunehmend von einer kleinen Gruppe von Unternehmen geprägt wird, die die Referenzarchitekturen, Software-Umgebungen und Validierungspfade kontrollieren, auf die OEMs angewiesen sind. Sobald diese Elemente vorhanden sind, steigen die Kosten für einen Anbieterwechsel, da eine Rechenplattform Betriebssysteme, Sicherheits-Workflows, Funktions-Roadmaps und das Tempo späterer Software-Updates beeinflusst. Dies verschafft führenden Anbietern einen dauerhaften Vorteil, ohne das Feld für Herausforderer vollständig zu schließen.

NVIDIAs Strategie im Automotive AI Accelerator Markt konzentriert sich auf Full-Stack-Integration. Das Unternehmen hat DRIVE AGX Computing, DriveOS und das breitere DRIVE Hyperion Framework in einen einheitlichen Entwicklungspfad integriert, und seine Partnerschaftserweiterung 2026 mit BYD, Geely, Isuzu, Nissan, Hyundai Motor und Kia zeigte, wie dieser Ökosystem-Ansatz über verschiedene OEM-Beziehungen skaliert. Qualcomm verfolgt einen anderen Weg, indem es Mixed-Domain-Plattformen vorantreibt, die Cockpit- und ADAS-Aufgaben auf einem Chip vereinen, und seine Arbeit mit Leapmotor und BMW zeigt, dass dieses Argument bei OEMs Anklang findet, die weniger Hardware-Ausbreitung und einfachere Softwarekoordination wünschen. Mobileye bleibt eine wichtige Kraft, wo skalierbare ADAS, Fahrerüberwachung und Produktionsvolumen am wichtigsten sind, unterstützt durch seine Pipeline von 24,5 Milliarden USD und expandierende EyeQ6-Bereitstellungen.

Der offenste Wettbewerbsraum im Automotive AI Accelerator Markt liegt unterhalb des oberen Endes der Autonomie. Hailos 10H Edge-KI-Beschleuniger, den das Unternehmen für den Produktionseinsatz 2026 positionierte, spiegelt die Nachfrage nach energieeffizientem Computing wider, das Cockpit- und Überwachungs-Workloads ohne die thermische Belastung größerer rechenzentrumbasierter Designs bewältigen kann. STMicroelectronics zielt mit dem Stellar P3E ebenfalls auf diese Lücke ab, der integrierte KI-Beschleunigung in eine Automotive-Mikrocontroller-Klasse bringt und nicht nur in große zentralisierte Prozessoren. Diese Schritte sind bedeutsam, da viele Mittelklasse-Programme genug KI für L2 Plus, Kabinenerfassung oder prädiktive Wartung benötigen, aber nicht das Kosten- und Leistungsprofil der fortschrittlichsten Autonomieplattformen. Cybersicherheitsbereitschaft wird auch zu einem Wettbewerbsdifferenziator, da die UNECE-Verordnung Nr. 155 verlangt, dass Fahrzeugprogramme Cyber-Management in Genehmigungsworkflows einbetten, was Anbieter begünstigt, die Compliance als Teil der Plattform unterstützen können und nicht nur Silizium verkaufen. Deshalb verlagert sich der Wettbewerb im Automotive AI Accelerator Markt zunehmend von reiner Chip-Leistung hin zu breiterer Plattformglaubwürdigkeit, Validierungsunterstützung und der Fähigkeit, mehrere KI-Funktionen auf einer Architektur zu tragen.

Marktführer im Automotive AI Accelerator Markt

NVIDIA Corporation

Qualcomm Technologies, Inc.

NXP Semiconductors N.V.

Intel Corporation

Mobileye Global Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA kündigt auf dem GTC Taipei eine große Erweiterung des DRIVE Hyperion Robotaxi-fähigen Plattform-Ökosystems an und fügt Foxconn als strategischen Fertigungspartner für Level-4-fähige Elektrofahrzeugflotten hinzu, wobei die erste Bereitstellung auf Kaohsiung und einen breiteren Rollout in Asien abzielt.

- Mai 2026: Stellantis und Qualcomm Technologies erweitern ihre mehrjährige Partnerschaft, um die nächste Generation von Stellantis-Fahrzeugen mit Snapdragon Digital Chassis SoCs auszustatten, einschließlich der Snapdragon Ride Pilot ADAS-Plattform, die aktive Sicherheit durch Level 2 Plus freihändige Autonomie in Millionen von Fahrzeugen ermöglicht.

- März 2026: NVIDIA kündigt an, dass BYD, Geely, Isuzu und Nissan Level-4-fähige Fahrzeuge auf der NVIDIA DRIVE Hyperion Plattform bauen, und dass Hyundai Motor und Kia ihre NVIDIA-Zusammenarbeit ausgeweitet haben, um einen skalierbaren autonomen Fahrstapel von L2 bis L4 zu entwickeln.

- März 2026: Mobileye sichert ein großes DMS-Produktionsprogramm mit einem führenden US-amerikanischen Automobilhersteller und integriert das Mobileye Fahrerüberwachungssystem auf EyeQ6L SoCs in Millionen von Fahrzeugen, wobei der Produktionsstart für 2027 geplant ist und der konsolidierte ADAS- und In-Cabin-Erfassungsumfang erweitert wird.

Globaler Automotive AI Accelerator Markt – Berichtsumfang

Der Automotive AI Accelerator Markt bezieht sich auf den Markt für spezialisierte Hardware und Software, die zur Ausführung von KI-Workloads in Fahrzeugen verwendet wird, wie ADAS, autonomes Fahren, In-Cabin-Erfassung sowie sprach- oder bildbasierte Funktionen. Er umfasst KI-Prozessoren, GPUs, NPUs und verwandte Rechenplattformen, die Echtzeit-Wahrnehmung, Entscheidungsfindung und Sensorfusion in Fahrzeugen ermöglichen.

Der Automotive AI Accelerator Marktbericht ist segmentiert nach Angebot (Hardware und Software), Prozessortyp (GPU-basierte Beschleuniger, NPU / AI ASIC Beschleuniger, FPGA-basierte Beschleuniger, DSP / Vision Processing Beschleuniger und heterogene KI SoCs), Anwendung (ADAS und aktive Sicherheit, autonomes Fahren und Robotaxi-Computing, intelligentes Cockpit und In-Cabin AI, Telematik und vernetzte Fahrzeugdienste sowie prädiktive Wartung und Flottenintelligenz), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| GPU-basierte Beschleuniger |

| NPU / AI ASIC Beschleuniger |

| FPGA-basierte Beschleuniger |

| DSP / Vision Processing Beschleuniger |

| Heterogene KI SoCs |

| ADAS und aktive Sicherheit |

| Autonomes Fahren und Robotaxi-Computing |

| Intelligentes Cockpit und In-Cabin AI |

| Telematik und vernetzte Fahrzeugdienste |

| Prädiktive Wartung und Flottenintelligenz |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Angebot | Hardware | |

| Software | ||

| Nach Prozessor-/Beschleunigertyp | GPU-basierte Beschleuniger | |

| NPU / AI ASIC Beschleuniger | ||

| FPGA-basierte Beschleuniger | ||

| DSP / Vision Processing Beschleuniger | ||

| Heterogene KI SoCs | ||

| Nach Anwendung | ADAS und aktive Sicherheit | |

| Autonomes Fahren und Robotaxi-Computing | ||

| Intelligentes Cockpit und In-Cabin AI | ||

| Telematik und vernetzte Fahrzeugdienste | ||

| Prädiktive Wartung und Flottenintelligenz | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Automotive AI Accelerator Marktes?

Der Automotive AI Accelerator Markt hatte im Jahr 2025 einen Wert von 10,96 Milliarden USD, erreichte im Jahr 2026 14,85 Milliarden USD und wird bis 2031 bei einem CAGR von 33,60 % voraussichtlich 63,21 Milliarden USD erreichen.

Welcher Anwendungsbereich führt die Nachfrage nach Automotive AI Acceleratoren an?

ADAS und aktive Sicherheit führten die Nachfrage mit 34,66 % des Umsatzes im Jahr 2025 an, da diese Funktionen bereits in einer weit größeren Fahrzeugbasis als vollständige Autonomieprogramme eingesetzt werden.

Welcher Prozessortyp wächst am schnellsten im Bereich Fahrzeug-KI-Computing?

NPU- und AI ASIC-Plattformen werden bis 2031 voraussichtlich mit 34,09 % am schnellsten wachsen, da Automobilhersteller nach stärkerer Inferenzeffizienz und geringerer thermischer Belastung suchen.

Warum führt der asiatisch-pazifische Raum in diesem Bereich?

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,18 % des Umsatzes, da die Region hohe Fahrzeugproduktion, starke EV-Aktivität, lokale Chip-Programme und eine tiefe Automotive-Elektronikbasis kombiniert.

Was treibt Nutzfahrzeuge dazu an, mehr KI-Computing zu übernehmen?

Nutzfahrzeuge werden bis 2031 voraussichtlich mit 34,24 % wachsen, da autonomes Lkw-Fahren, Betriebszeitmanagement und zentralisierte Flottensoftware den Bedarf an leistungsfähigerem bordeigenem Computing erhöhen.

Was sind die wichtigsten Hindernisse, die eine breitere Verbreitung verlangsamen?

Thermische Grenzen, Energieeffizienzdruck, Validierung der funktionalen Sicherheit, Cybersicherheits-Compliance und lange Qualifizierungszyklen verlangsamen weiterhin Plattformwechsel und verlängern Entwicklungszeitpläne.

Seite zuletzt aktualisiert am: