自動車向けAIアクセラレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.85 十億米ドル |

| 市場規模 (2031) | 63.21 十億米ドル |

| 成長率 (2026 - 2031) | 33.60% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車向けAIアクセラレーター市場分析

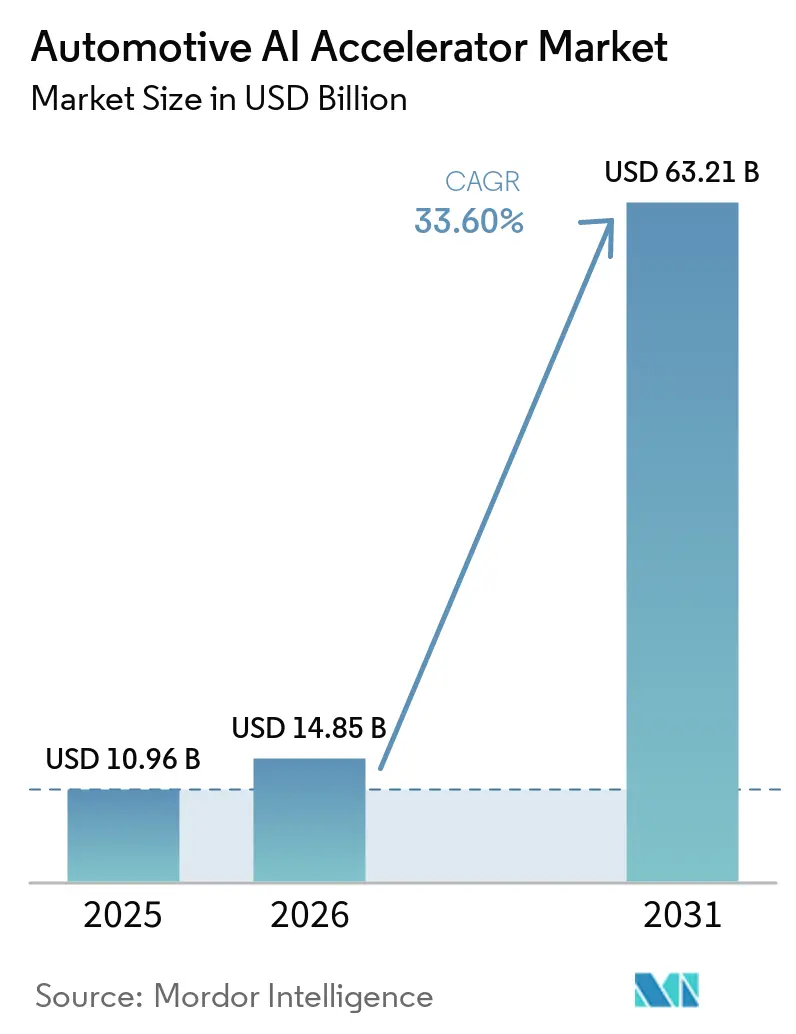

自動車向けAIアクセラレーター市場規模は、2025年の109.6 ビリオン 米ドルから2026年には148.5 ビリオン 米ドルに成長し、2026年から2031年にかけてCAGR 33.60%で2031年までに632.1 ビリオン 米ドルに達すると予測されています。2026年のベースは、世界の車両フリートにおいてレベル3およびレベル4の本格的な普及が一般化する前から、自動車向けAIアクセラレーター市場がすでに順調に拡大していることを示しています。需要は高コンピュートを要する機能に集中しており、ソフトウェア定義型車両プログラムが分散型ECUレイアウトを、知覚・計画・コックピット・アップデート主導の機能拡張をサポートできる集中型コンピュートプラットフォームへと置き換えています。安全性とサイバーセキュリティに関する規制変更も新車プログラムに求められる最低コンピュート要件を引き上げており、車両生産サイクルが不均一であっても調達活動を堅調に維持しています。自動車向けAIアクセラレーター市場における競争は現在、ワットあたりの性能、ソフトウェアのロックイン、そして一つのプラットフォームでマルチドメインワークロードをサポートする能力によって形成されています。熱設計および検証コストが依然として実質的な制約として機能しているにもかかわらず、AIコンピュートがオプション機能層ではなく車両コアアーキテクチャの一部となりつつあるため、自動車向けAIアクセラレーター市場はOEMおよびティア1からの継続的な支出を引き付け続けています。

主要レポートのポイン

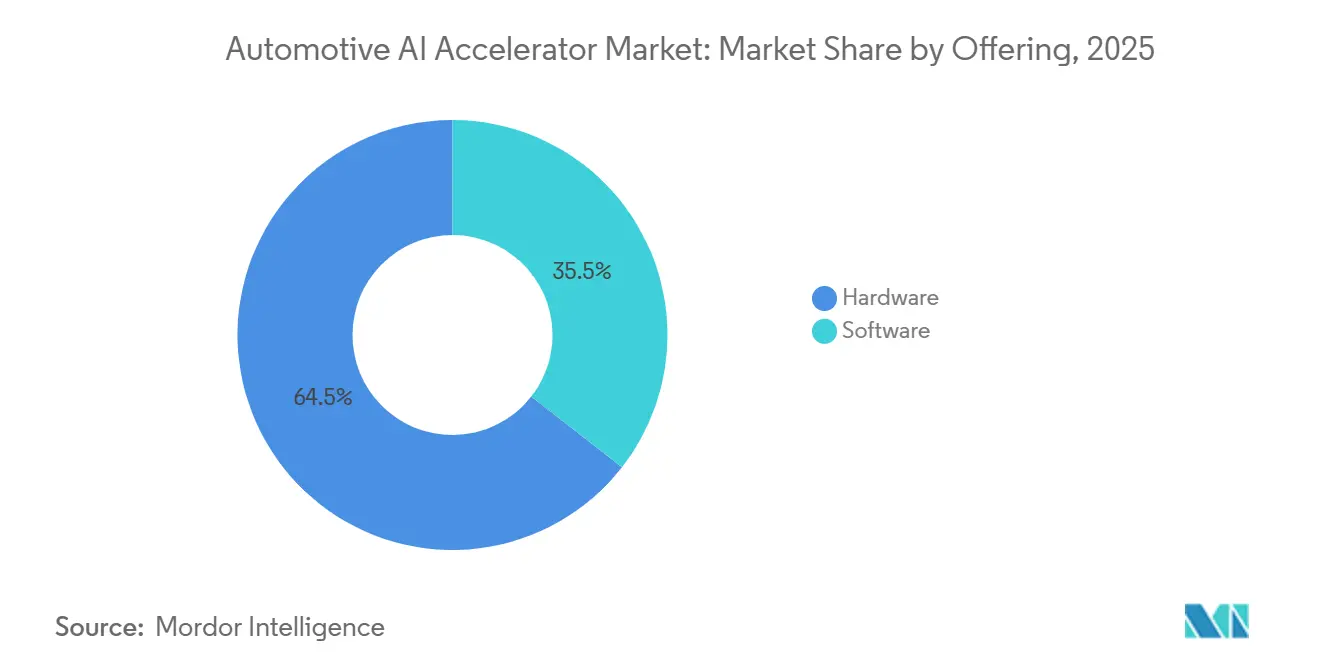

- 提供形態別では、ハードウェアが2025年の自動車向けAIアクセラレーター市場収益の64.46%を占め、ソフトウェアは2031年にかけてCAGR 33.88%で拡大する見込みです。

- プロセッサータイプ別では、GPUベースアクセラレーターが2025年の自動車向けAIアクセラレーター市場収益の37.22%を占め、NPUおよびAI ASICプラットフォームが2031年にかけてCAGR 34.09%で最速の成長を記録すると予測されています。

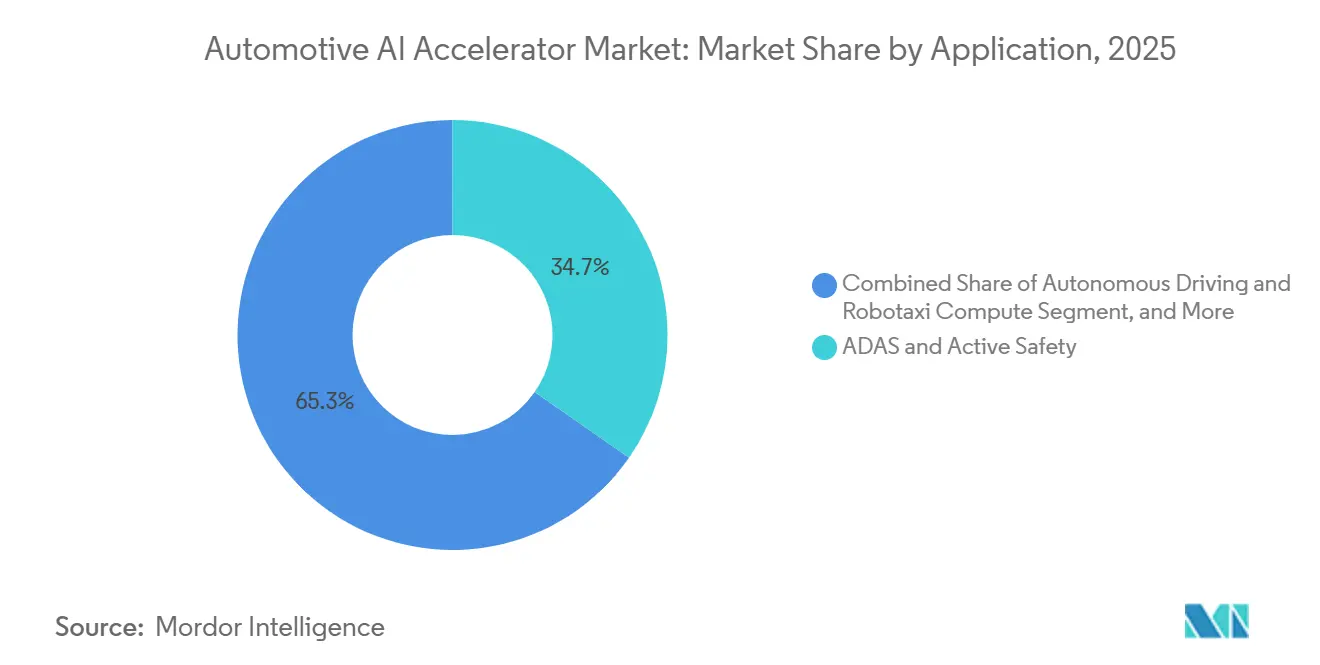

- アプリケーション別では、ADASおよびアクティブセーフティが2025年の収益の34.66%を占め、自律走行およびロボタクシーコンピュートは2031年にかけてCAGR 34.11%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車向けAIアクセラレーター市場シェアの68.78%を占め、商用車は2031年にかけてCAGR 34.24%で成長すると予測されています。

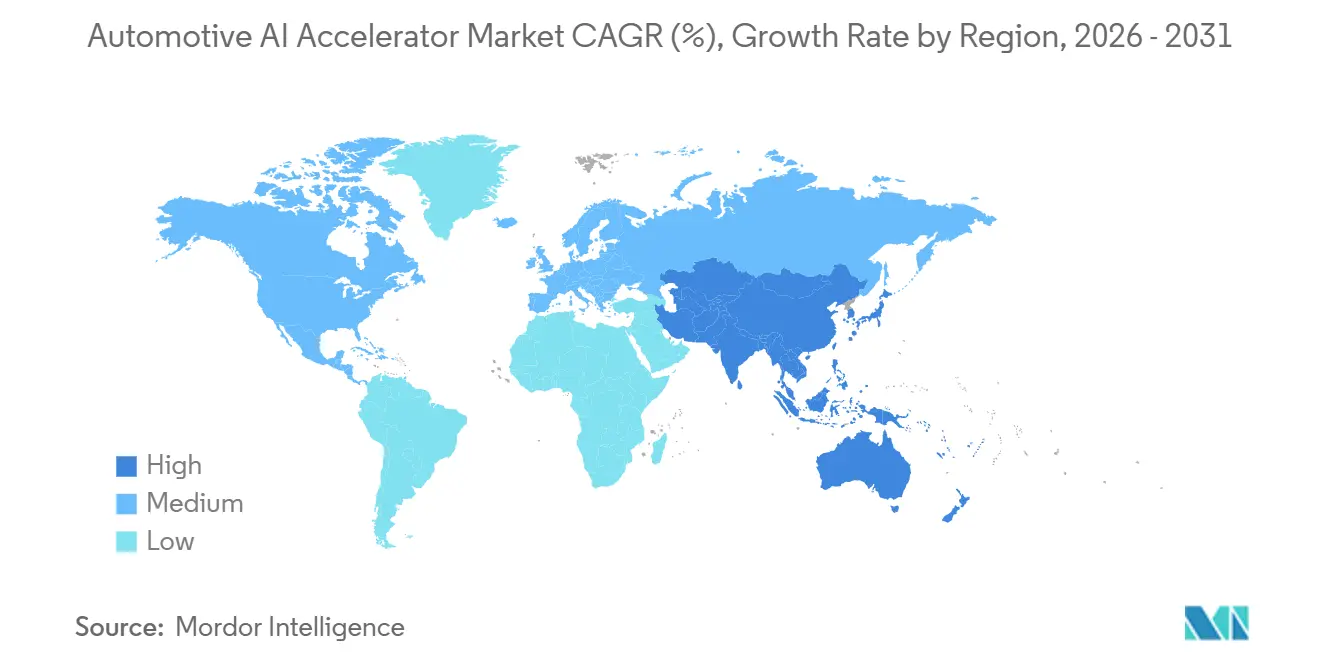

- 地域別では、アジア太平洋が2025年の自動車向けAIアクセラレーター市場規模の38.18%を占め、中東・アフリカは2031年にかけてCAGR 34.32%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車向けAIアクセラレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ADASおよびアクティブセーフティ機能の採用拡大 | +9.5% | 欧州、中国、北米を中心にグローバル | 短期(2年以内) |

| 車載リアルタイム推論に対する需要の増大 | +7.2% | アジア太平洋がコア、北米・欧州へ波及 | 短期(2年以内) |

| ソフトウェア定義型車両アーキテクチャによる 集中型コンピュート需要の増加 | +5.8% | 欧州・中国主導でグローバル | 中期(2〜4年) |

| レベル2プラスおよびレベル3自動化 プログラムの拡大 | +4.1% | 北米、欧州、中国、韓国 | 中期(2〜4年) |

| インテリジェントコックピットおよび ドライバーモニタリングにおけるAIコンテンツの増加 | +3.2% | グローバル、中国・欧州で早期成果 | 中期(2〜4年) |

| 自動車向けエッジAIプラットフォームの 自動車メーカーと半導体メーカーによる共同開発 | +2.5% | 中国、米国、欧州連合、日本に集中してグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASおよびアクティブセーフティ機能の採用拡大

Euro NCAPの2026年改訂は新車の評価方法を変更し、100点満点の安全運転カテゴリーを導入しました。これにより欧州における主流の安全プログラムに求められる実質的なコンピュート閾値が引き上げられました。[1]Euro NCAP、「Euro NCAPが現代の運転リスクに対応するための2026年プロトコル変更を発表」、Euro NCAP、euroncap.com これにより、制動支援、車線維持支援、ドライバーモニタリングなどの機能が量産車の認証においてより大きなウェイトを持つようになったため、自動車向けAIアクセラレーター市場はより大規模なADAS調達プログラムへと向かっています。Mobileye Global Inc.は2026年1月、2025年末時点での8年間の収益パイプラインが245 ビリオン 米ドルに達したと発表し、大手OEMプログラム全体でデザインウィンがいかに拡大しているかを示しました。[2]Mobileye Global Inc.、「Mobileye、2025年第4四半期および通期業績を発表しビジネス概要を提供」、Mobileye投資家向け情報、ir.mobileye.com また、トップ10自動車メーカー2社のプログラムを通じて1,900万台以上のEyeQ6Hベースのサラウンドシステムを将来的に納入することも発表しており、AI対応安全ハードウェアが非常に大規模な量産ラインへと移行していることを示しています。これらの機能がプレミアムグレードからより広いラインナップへとシフトするにつれ、自動車向けAIアクセラレーター市場はボリュームを獲得する一方、サプライヤーはマージンを守るために各コンピュートプラットフォームにより多くの機能をバンドルする圧力に直面しています。

車載リアルタイム推論に対する需要の増大

自動車向けAIアクセラレーター市場では、安全性・応答性・機能信頼性が遅延のあるリモート実行ではなくローカル処理に依存するため、車載推論に対する需要が強まっています。Horizon Roboticsは、Journey 6シリーズが2025年に100以上の車両モデルに展開されており、累計1,000万台に向けて推移していると述べており、量産プログラムが大規模なローカルAI実行を優先していることを示しています。Qualcomm Technologies, Inc.とLeapmotorは2026年1月、Snapdragon Cockpit EliteとRide Eliteを一つのアーキテクチャ上に統合したセントラルコンピュータを発表し、車内でのリアルタイムマルチドメイン処理への明確な移行を示しました。[3]Qualcomm Technologies, Inc.、「LeapmotorとQualcommが、Snapdragon Cockpit EliteおよびSnapdragon Ride Eliteプラットフォームを搭載した世界初の自動車向けセントラルコンピュータを発表」、Qualcommニュースリリース、qualcomm.com このシフトが自動車向けAIアクセラレーター市場にとって重要なのは、ローカル推論が単にコンピュート需要を増加させるだけでなく、コンピュート需要の種類を変化させるからです。具体的には、厳しい自動車向けの電力・パッケージング・安全基準の範囲内でAIタスクを持続できるプラットフォームが優遇されます。また、OEMがコックピット・センシング・アクティブセーフティのワークロードをまとめて処理できるプロセッサーの価値も高まります。そのような構成により、OEMはより低いレイテンシーとシンプルなソフトウェア連携を実現できるためです。

ソフトウェア定義型車両アーキテクチャによる集中型コンピュート需要の増加

自動車向けAIアクセラレーター市場は、大規模な分散型ECUフリートから集中型車両コンピューティングへの移行からも恩恵を受けています。QualcommのRide Flexプラットフォームは混合クリティカリティワークロード向けに位置付けられており、コックピットとADAS機能を同一SoC上で実行できるため、ソフトウェア定義型車両のアーキテクチャ方向性と一致しています。LeapmotorとQualcommが2026年1月に共同セントラルコンピュータを発表したことで、この設計がコンセプトから量産指向の展開へと移行済みであることが示されました。自動車向けAIアクセラレーター市場において、このシフトは車両あたりの別制御ユニット数が減少しても、残存する中央ノードでのコンピュート密度を高めます。OEMが特定のコンピュートファミリーを中心にソフトウェアスタック、ツールチェーン、検証作業を構築すると、サプライヤーの切り替えはより遅く、より高コストになります。これにより、既存のチップおよびプラットフォームベンダーにとって長期サイクルの収益機会が強化されます。

レベル2プラスおよびレベル3自動化プログラムの拡大

レベル2プラスおよびレベル3プログラムの拡大は、自動車向けAIアクセラレーター市場に高性能コンピュートのより広い量産基盤を提供しています。NVIDIAは2026年3月、BYD、Geely、いすゞ、日産がレベル4対応車両向けにDRIVE Hyperionを採用していると発表し、現在の調達決定が今日の即時機能セットを超えるヘッドルームを持つプラットフォームに基づいて行われていることを示しました。同月、現代自動車、起亜、NVIDIAは次世代自律走行技術に向けたパートナーシップを拡大し、単一モデルプログラムではなくプラットフォームレベルのコミットメントを示しました。Qualcomm Technologies, Inc.とBMWもBMW iX3 Neue Klasseに向けて共同開発したSnapdragon Ride Pilotシステムを発表し、同システムが60カ国以上で検証済みであると述べました。自動車向けAIアクセラレーター市場にとって、これは同一シリコンプラットフォームが現在のL2プラス展開と後のソフトウェア主導のアップグレードの両方をサポートできることを意味し、OEMが認定コストをより長い製品サイクルにわたって分散させるのに役立ちます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い熱設計および電力効率の制約 | -3.8% | 中国、欧州、韓国などEV比率の高い市場で顕著にグローバル | 短期(2年以内) |

| 機能安全および検証の複雑性 | -3.2% | ISO 26262およびISO PAS 8800への準拠が義務付けられている地域で最も深刻にグローバル | 中期(2〜4年) |

| 長い認定サイクルおよび自動車グレードの供給リスク | -2.1% | TSMC依存プログラムに供給集中リスクがあるグローバル | 長期(4年以上) |

| マルチドメインAIアーキテクチャにおけるサイバーセキュリティリスク | -1.8% | UNECE WP.29締約国で規制負担が最も高いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い熱設計および電力効率の制約

熱設計は自動車向けAIアクセラレーター市場にとって依然として実質的な制約であり、コンピュート密度の向上が車内での冷却・パッケージング・エネルギー管理の負担を増大させるためです。この問題はEVプログラムでより顕著であり、複数のAI機能が同時に動作する場合、追加のコンピュート消費電力が航続距離と熱安定性の目標に直接影響る可能性があります。STMicroelectronics N.V.は2026年2月、統合型Neural-ARTアクセラレーターを搭載した初の自動車向けマイクロコントローラーであるStellar P3Eを発表し、大型中央プロセッサーよりも低い熱フットプリントを必要とするエッジAIユースケース向けに位置付けました。この製品の方向性は、自動車向けAIアクセラレーター市場が単純なTOPS(毎秒テラオペレーション)の向上だけでなく、より優れた効率性とよりタスク特化型のシリコンも評価していることを示しています。自動車向けの電力バジェットとのバランスを取れないベンダーは、コンピュート能力が技術的に優れていても、量産プログラムでシェアを失うリスクがあります。

機能安全および検証の複雑性

機能安全規則は、AIシステムが量産承認前に広い動作範囲にわたって安全な動作を証明しなければならないため、自動車向けAIアクセラレーター市場での展開を引き続き遅らせています。ISO PAS 8800:2024は道路車両における人工知能のための専用安全フレームワークを定め、AI検証に構造をもたらしましたが、文書化とトレーサビリティへの要求も高めました。UNECE規則第155号も広範な締約国グループにわたる型式認証に引き続き義務付けられており、マルチドメインAIプラットフォームの検証負担にサイバーセキュリティ管理を組み込む必要があることを意味します。2026年に発表されたSAEの研究では、AI強化型予測故障管理がASIL-Dの要件を満たしながら診断カバレッジを向上できることが示されましたが、同研究はエンジニアリングの厳密さの継続的な必要性も強調しました。その結果、OEMおよびティア1サプライヤーは、再認定に時間がかかりエンジニアリングキャパシティを消費するため、規制の少ない電子機器カテゴリーよりも長く既存のコンピュートサプライヤーに留まる傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ハードウェアが収益を支え、ソフトウェアが価値獲得を深化

ハードウェアは2025年の収益の64.46%を占めており、自動車向けAIアクセラレーター市場がソフトウェアの収益化が拡大する前に、まずシリコン・メモリアクセス・パッケージング・ボードレベル統合に依存していることを示しています。このミックスは市場の現段階に適合しており、OEMはまずADAS・コックピット・将来の自律走行プログラムに必要なコンピュートベースを確保しなければなりません。ハードウェア層はスタックの中で最も大きな初期コストを持つ部分でもあります。自動車グレードの認定・長い製品寿命要件・車両統合のすべてが、実績ある半導体プラットフォームへの支出を押し上げるためです。自動車向けAIアクセラレーター市場では、ソフトウェアが将来のマージンのより大きな源泉となっても、ハードウェア支出は高水準を維持します。このセグメントの地位は、アップデート主導のビジネスモデルが繰り返し価値を生み出す前に、コンピュート能力を搭載する必要があるという事実も反映しています。

ソフトウェアは依然として最も成長の速い提供形態セグメントであり、2031年にかけてCAGR 33.88%が見込まれています。この方向性は、価値プールが一度限りのチップ販売を超えて徐々に広がっていることを示しています。自動車向けAIアクセラレーター産業は、基盤となるコンピュートが車両に搭載された後、ソフトウェアアップデートを通じて機能を有効化・改良・拡張できるシステムへとシフトしています。Qualcomm Technologies, Inc.の混合ドメインセントラルコンピュートアプローチとSTMicroelectronics N.V.のエッジAIコントローラー発表はいずれも、複数のソフトウェアワークロードが同一シリコン基盤を共有できるプラットフォームを指し示しています。つまり、ソフトウェアの成長は自動車向けAIアクセラレーター市場内でハードウェアの成長を置き換えるのではなく、搭載済みの各コンピュートプラットフォームを経済的により長く有用にすることでその上に構築されています。車両アーキテクチャが集中化するにつれ、ソフトウェアはハードウェアの選択から切り離しにくくなり、スイッチングコストが上昇してプラットフォームエコシステムがより重要になります。

プロセッサー/アクセラレータータイプ別:NPUおよびAI ASICデザインがGPUリーダーシップに対して地位を確立

GPUベースアクセラレーターは2025年の収益の37.22%を占めており、自動車向けAIアクセラレーター市場が依然として確立された高コンピュートプラットフォームとその成熟したソフトウェア環境に依存していることを示しています。GPUは大規模なニューラルワークロード・幅広いツールアクセス・研究から量産への容易なスケーリングをポートしていたため、自律走行開発において明確な優位性を持ってこのカテゴリーに参入しました。多くのOEMおよびロボタクシープログラムがすでにGPU互換環境を中心に知覚・計画スタックを構築しているため、この既存基盤は依然として重要です。自動車向けAIアクセラレーター市場において、これはGPUサプライヤーに対し、ソフトウェアの継続性が純粋な性能と同様に重要な高性能ドメインコントローラーおよび複雑な自律走行プログラムでの優位性を与えます。また、他のプロセッサータイプがより速く拡大しても、ハイエンドでのリーダーシップが持続可能な理由も説明しています。

NPUおよびAI ASICプラットフォームは2031年にかけてCAGR 34.09%で成長すると予測されており、自動車向けAIアクセラレーター市場の次のフェーズが推論効率をより直接的に評価する可能性が高いことを示しています。Horizon Roboticsは、Journey 6ファミリーが100以上のモデルに展開されていると述べており、目的特化型AIコンピュートがパイロットプログラムを超えて広範な量産ADASボリュームへと移行できることを示しています。STMicroelectronics N.V.もStellar P3Eを、大型マルチチップ構成よりもさな熱・システム負担で統合AIアクセラレーションの恩恵を受けるエッジインテリジェンスタスク向けに位置付けました。ヘテロジニアスSoCは多くのプログラムがCPU・グラフィックス・シグナル・AIリソースを必要とするため依然として重要ですが、自動車向けAIアクセラレーター産業はそれらのより広い設計の中でより特化した推論ブロックへと明確に移行しています。熱制限・電力バジェット・コスト圧力が厳しくなるにつれ、最も速い成長は最高の理論性能よりもワットあたりより有用なローカルAIを提供できるプロセッサータイプからもたらされる可能性が高いです。

アプリケーション別:ADASが最も広いボリュームベースを提供し、ロボタクシープログラムが性能ニーズを引き上げる

ADASおよびアクティブセーフティは2025年の収益の34.66%を占め、このアプリケーショングループに自動車向けAIアクセラレーター市場で最大の量産フットプリントを与えています。このリードは、カメラ知覚・制動支援・車線維持支援および関連機能がすでに完全自律走行プログラムよりもはるかに多くの車両に搭載されているという単純な事実を反映しています。したがって、自動車向けAIアクセラレーター市場は、主に無人運転を中心に構築された車両からではなく、従来の運転安全性を向上させるシステムから搭載ボリュームの多くを得ています。Euro NCAPの2026年スコアリング変更は、主流車両の認証においてAI対応安全機能の実質的な価値を高めるため、このパターンをさらに支持しています。最も注目を集める製品発表が高度な自律走行に焦点を当てている場合でも、日々の最大のハードウェアフローは依然としてより広い車両ポートフォリオ全体のADAS展開から来ています。

自律走行およびロボタクシーコンピュートは2031年にかけてCAGR 34.11%で成長すると予測されており、自動車向けAIアクセラレーター市場で最も成長の速いアプリケーション層となっています。NVIDIAは2026年にDRIVE Hyperionパートナーシップを拡大し、より多くの車両および製造パートナーを追加しました。これは、サプライヤーのロードマップがL4対応のコンピュートニーズをサポートできるプラットフォームによって形成されていることを示しています。ドバイの道路交通局も2026年3月に商業用自律走行タクシーの運営を開始し、このセグメントに試験のみの参照事例ではなく、実際の運営事例を提供しました。同時に、インテリジェントコックピットおよびドライバーモニタリング機能がアプリケーションベースを拡大しており、Mobileye Global Inc.は2026年3月に米国の主要なドライバーモニタリング量産プログラムを獲得しました。このミックスは、自動車向けAIアクセラレーター市場が二つの関連する潮流、すなわち一方の端での広範なADASボリュームと他方での高性能自律走行ロードマップによって形成されていることを意味します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:乗用車が現在リードし、商用フリートがより速い成長ペースを設定

乗用車は2025年の収益の68.78%を占め、自動車向けAIアクセラレーター市場で最大の需要基盤を代表しています。このリードは、よりい生産台数と乗用車全体でのより強い機能普及の両方を反映しており、ADAS・インフォテインメント・車内センシング・ソフトウェア定義型機能がより多くのグレードに展開されています。乗用車における自動車向けAIアクセラレーター市場規模は、安全・利便性機能が重量物流フリートよりも少ない運用特化を伴って広範なモデルファミリーに展開できるという事実からも恩恵を受けています。このセグメントのOEMは、消費者の期待・安全評価・アップデート主導の差別化からの直接的な圧力にもさらされており、これらすべてがAIコンピュート統合の継続を支持しています。その結果、他の車両グループが戦略的に重要になっても、乗用車は現在の収益の基盤セグメントであり続けています。

商用車は2031年にかけてCAGR 34.24%で拡大すると予測されており、自動車向けAIアクセラレーター市場で最も成長の速い車両タイプとなっています。NVIDIAの2026年3月の発表とより広いDRIVE Hyperionエコシステムの拡大は、大型自律走行および高コンピュートフリートプログラムの継続的な勢いを示しました。Applied IntuitionとTRATONは2026年に、TRATON ONE OSがグローバルトラックフリート向けに開発されていると述べており、商用車においてもより集中化されたソフトウェア主導のコンピューティングパスを示しています。商用車のストーリーは乗用車のストーリーとは異なります。オペレーターは機能アップグレードとしてだけでなく、稼働時間・ルート自動化・ドライバー代替ロジックの一部としてコンピュートを購入するためです。これにより、プラットフォーム能力に対するより高い機能的フロアが生まれ、フリートボリュームが乗用車ボリュームより小さくても、自動車向けAIアクセラレーター市場での車両あたりの収益を魅力的に維持できます。

地域分析

アジア太平洋は2025年の収益の38.18%を占め、自動車向けAIアクセラレーター市場でリーディングポジションを持つ地域となっています。中国は強力なEV生産・活発なADAS展開・チップと自動車メーカーのより緊密な連携への関心の高まりを組み合わせているため、このリードの中心に位置しています。Horizon Roboticsは、Journey 6シリーズが100以上の車両モデルに展開されていると述べており、ローカルAIコンピュートプラットフォームが地域で広範な量産関連性を獲得していることを示しています。日本も確立された半導体および車両電子機器能力を通じて引き続き重要であり、Renesas Electronics Corporationは引き続きR-Car V4HをNCAPに焦点を当てた機能でレベル2プラスおよびレベル3のユースケース向けに位置付けています。韓国は自動車グレードのメモリ供給を通じて強みを加え、インドはMobileye Global Inc.が少なくとも6車種をカバーする主要なMahindraデザインウィンを報告した後、将来のプログラムのより目立つ目的地となっています。

中東・アフリカは2031年にかけてCAGR 34.32%で成長すると予測されており、自動車向けAIアクセラレーター市場で最も成長の速い地域ブロックとなっています。この成長は広範な国内車両製造に基づくものではなく、急速に進むスマートモビリティの展開・自律輸送への公的支援・高度なサービスを早期に商業化する意欲に基づいています。ドバイの道路交通局は2026年3月にUberおよびApollo Goを通じて商業用自律走行タクシーの運営を開始し、WeRideもUberとともにドバイで完全無人の商業用ロボタクシー運営を開始しました。これらの動きは、実際の運営条件で量産グレードの自律走行をサポートできるコンピュートプラットフォームへのライブ需要を生み出すため重要です。自動車向けAIアクセラレーター市場において、これにより同地域は今日の収益基盤は小さいものの、将来の展開モデルにとって重要なシグナル市場となっています。

欧州と北米は自動車向けAIアクセラレーター市場において次の主要地域クラスターを形成していますが、その強みは異なります。欧州はより厳格な安全フレームワークとより速いADASコンテンツ拡大によって推進されており、主流の量産プログラムにおけるより高いコンピュートニーズを支持しています。Qualcomm Technologies, Inc.のBMWとの共同開発システムとNVIDIAのメルセデス・ベンツとの取り組みは、欧州がプレミアム車両プログラムとグローバルに展開可能なソフトウェア・ハードウェアスタックにとって引き続き重要であることを示しています。北米は自律走行トラッキングと高度なコンピュート展開において高い関連性を維持しており、南米はAIコンテンツが主に他の地域でより厳格な安全基準をすでに満たしている輸入車を通じて参入する初期段階の市場です。

競合環境

自動車向けAIアクセラレーター市場は、より広いサプライヤーベースが依然として広範であるにもかかわらず、プラットフォームレベルでは中程度の集中度を維持しています。NVIDIA Corporation、Qualcomm Technologies, Inc.、Mobileye Global Inc.は大規模なデザインウィンで最も目立つリーダーであり、特化型チップメーカー・ソフトウェアプロバイダー・エッジAI企業がその周辺でより狭い役割を競い続けています。この構造は、自動車向けAIアクセラレーター市場が単一のサプライヤーに支配されているわけではないことを意味しますが、OEMが依存するリファレンスアーキテクチャ・ソフトウェア環境・検証パスウェイを管理する少数の企業グループによって形成されつつあります。これらの要素が整うと、コンピュートプラットフォームがオペレーティングシステム・安全ワークフロー・機能ロードマップ・後のソフトウェアアップデートのペースに影響するため、サプライヤーの切り替えコストが上昇します。これにより、既存ベンダーは分野が挑戦者に完全に閉じることなく、持続的な優位性を得ます。

自動車向けAIアクセラレーター市場におけるNVIDIA Corporationの戦略はフルスタック統合を中心としています。同社はDRIVE AGXコンピュート・DriveOS・より広いDRIVE Hyperionフレームワークを統一された開発パスに結び付けており、BYD・Geely・いすゞ・日産・現代自動車・起亜との2026年のパートナー拡大は、このエコシステムアプローチが異なるOEM関係全体でどのようにスケールするかを示しました。Qualcomm Technologies, Inc.はコックピットとADASタスクを一つのチップ上に融合する混合ドメインプラットフォームを推進することで異なるルートを取っており、LeapmotorおよびBMWとの取り組みは、ハードウェアの拡散を減らしソフトウェア連携を容易にしたいOEMにこの主張が響いていることを示しています。Mobileye Global Inc.は、245 ビリオン 米ドルのパイプラインと拡大するEyeQ6展開に支えられ、スケーラブルなADAS・ドライバーモニタリング・量産ボリュームが最も重要な分野で主要な力であり続けています。

自動車向けAIアクセラレーター市場で最もオープンな競争空間は自律走行のトップエンド以下に位置しています。Hailo Technologies Ltd.の10Hエッジアクセラレーターは、同社が2026年の量産用途向けに位置付けており、大型データセンター由来の設計の熱負担なしにコックピットおよびモニタリングワークロードを処理できる低電力コンピュートへの需要を反映しています。STMicroelectronics N.V.もStellar P3Eでこのギャップを狙っており、大型集中型プロセッサーだけでなく自動車向けマイクロコントローラークラスに統合AIアクセラレーションをもたらしています。これらの動きは、多くの中間レンジプログラムがL2プラス・車内センシング・予知保全に十分なAIを必要としているが、最も高度な自律走行プラットフォームのコストと電力プロファイルを必要としないため重要です。UNECE規則第155号が車両プログラムに承認ワークフローへのサイバー管理の組み込みを要求しているため、サイバーセキュリティの準備も競争上の差別化要因となっており、シリコンを販売するだけでなくプラットフォームの一部としてコンプライアンスをサポートできるベンダーが有利です。そのため、自動車向けAIアクセラレーター市場における競争は、純粋なチップ性能からより広いプラットフォームの信頼性・検証サポート・一つのアーキテクチャ上で複数のAI機能を担う能力へとますます移行しています。

自動車向けAIアクセラレーター産業リーダー

NVIDIA Corporation

Qualcomm Technologies, Inc.

NXP Semiconductors N.V.

Intel Corporation

Mobileye Global Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIA Corporationは台北GTCにてDRIVE Hyperionロボタクシー対応プラットフォームエコシステムの大規模拡大を発表し、レベル4対応電気自動車フリートの戦略的製造パートナーとしてFoxconnを追加。初期展開は高雄を対象とし、より広いアジア展開が計画されています。

- 2026年5月:StellantisとQualcomm Technologies, Inc.は複数年にわたるパートナーシップを拡大し、Snapdragon Digital Chassis SoCで次世代Stellantis車両を強化。数百万台の車両にわたってレベル2プラスのハンズフリー自律走行によるアクティブセーフティを可能にするSnapdragon Ride Pilot ADASプラットフォームを含みます。

- 2026年3月:NVIDIA Corporationは、BYD・Geely・いすゞ・日産がNVIDIA DRIVE Hyperionプラットフォーム上でレベル4対応車両を構築していること、および現代自動車と起亜がL2からL4までのスケーラブルな自律走行スタックを開発するためのNVIDIAとのコラボレーションを拡大したことを発表。

- 2026年3月:Mobileye Global Inc.は米国大手自動車メーカーとの主要なドライバーモニタリングシステム量産プログラムを獲得。EyeQ6L SoC上にMobileye Driver Monitoring Systemを数百万台の車両に統合し、2027年の量産開始を目標とし、ADASおよび車内センシングの統合スコープを拡大。

世界の自動車向けAIアクセラレーター市場レポートの範囲

自動車向けAIアクセラレーター市場とは、ADAS・自律走・車内センシング・音声または視覚ベースの機能など、車両内でAIワークロードを実行するために使用される特化型ハードウェアおよびソフトウェアの市場を指します。車内でのリアルタイム知覚・意思決定・センサーフュージョンを可能にするAIプロセッサー・GPU・NPUおよび関連コンピュートプラットフォームが含まれます。

自動車向けAIアクセラレーター市場レポートは、提供形態(ハードウェア、ソフトウェア)、プロセッサータイプ(GPUベースアクセラレーター、NPU/AI ASICアクセラレーター、FPGAベースアクセラレーター、DSP/ビジョン処理アクセラレーター、ヘテロジニアスAI SoC)、アプリケーション(ADASおよびアクティブセーフティ、自律走行およびロボタクシーコンピュート、インテリジェントコックピットおよび車内AI、テレマティクスおよびコネクテッドビークルサービス、予知保全およびフリートインテリジェンス)、車両タイプ(乗用車、商用車)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| GPUベースアクセラレーター |

| NPU/AI ASICアクセラレーター |

| FPGAベースアクセラレーター |

| DSP/ビジョン処理アクセラレーター |

| ヘテロジニアスAI SoC |

| ADASおよびアクティブセーフティ |

| 自律走行およびロボタクシーコンピュート |

| インテリジェントコックピットおよび車内AI |

| テレマティクスおよびコネクテッドビークルサービス |

| 予知保全およびフリートインテリジェンス |

| 乗用車 |

| 商用車 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 提供形態別 | ハードウェア | |

| ソフトウェア | ||

| プロセッサー/アクセラレータータイプ別 | GPUベースアクセラレーター | |

| NPU/AI ASICアクセラレーター | ||

| FPGAベースアクセラレーター | ||

| DSP/ビジョン処理アクセラレーター | ||

| ヘテロジニアスAI SoC | ||

| アプリケーション別 | ADASおよびアクティブセーフティ | |

| 自律走行およびロボタクシーコンピュート | ||

| インテリジェントコックピットおよび車内AI | ||

| テレマティクスおよびコネクテッドビークルサービス | ||

| 予知保全およびフリートインテリジェンス | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

自動車向けAIアクセラレーター市場の現在および予測される市場規模は?

自動車向けAIアクセラレーター市場は2025年に109.6 ビリオン 米ドルであり、2026年に148.5 ビリオン 米ドルに達し、CAGR 33.60%で2031年までに632.1 ビリオン 米ドルに達すると予測されています。

自動車向けAIアクセラレーターの需要をリードするアプリケーション分野はどこですか?

ADASおよびアクティブセーフティは、これらの機能が完全自律走行プログラムよりもはるかに広い車両ベースにすでに搭載されているため、2025年の収益の34.66%で需要をリードしました。

車両AIコンピュートで最も速く成長しているプロセッサータイプはどれですか?

NPUおよびAI ASICプラットフォームは、自動車メーカーがより強力な推論効率と低い熱負担を求めるため、2031年にかけてCAGR 34.09%で最速の成長が予測されています。

アジア太平洋がこの分野をリードしている理由は何ですか?

アジア太平洋は、高い車両生産量・強力なEV活動・ローカルチッププログラム・い自動車電子機器基盤を組み合わせているため、2025年の収益の38.18%を占めました。

商用車がより多くのAIコンピュートを採用する要因は何ですか?

自律走行トラッキング・稼働時間管理・集中型フリートソフトウェアがより高性能な車載コンピュートの必要性を高めるため、商用車は2031年にかけてCAGR 34.24%で成長すると予測されています。

より広い採用を遅らせている主な障壁は何ですか?

熱制限・電力効率の圧力・機能安全検証・サイバーセキュリティコンプライアンス・長い認定サイクルが引き続きプラットフォームの変更を遅らせ、開発タイムラインを延長しています。

最終更新日: