Dimensão e Quota do Mercado de Barreiras e Bolardos Automatizados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

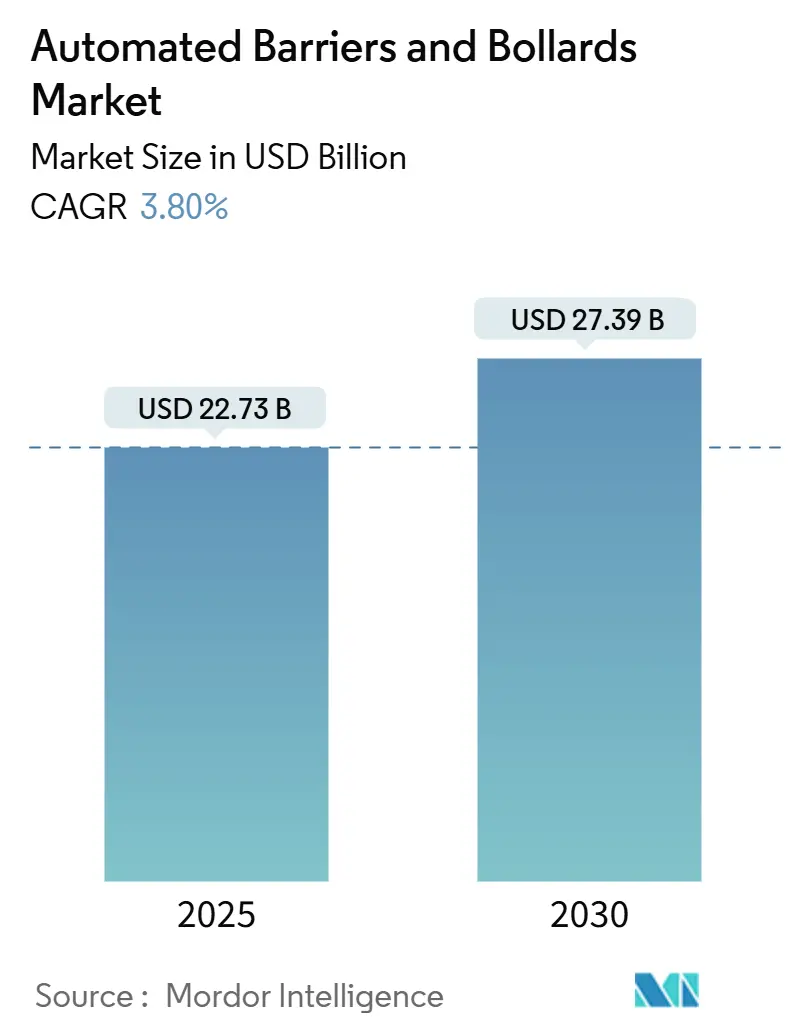

| Tamanho do Mercado (2025) | 22.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 27.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.80% CAGR |

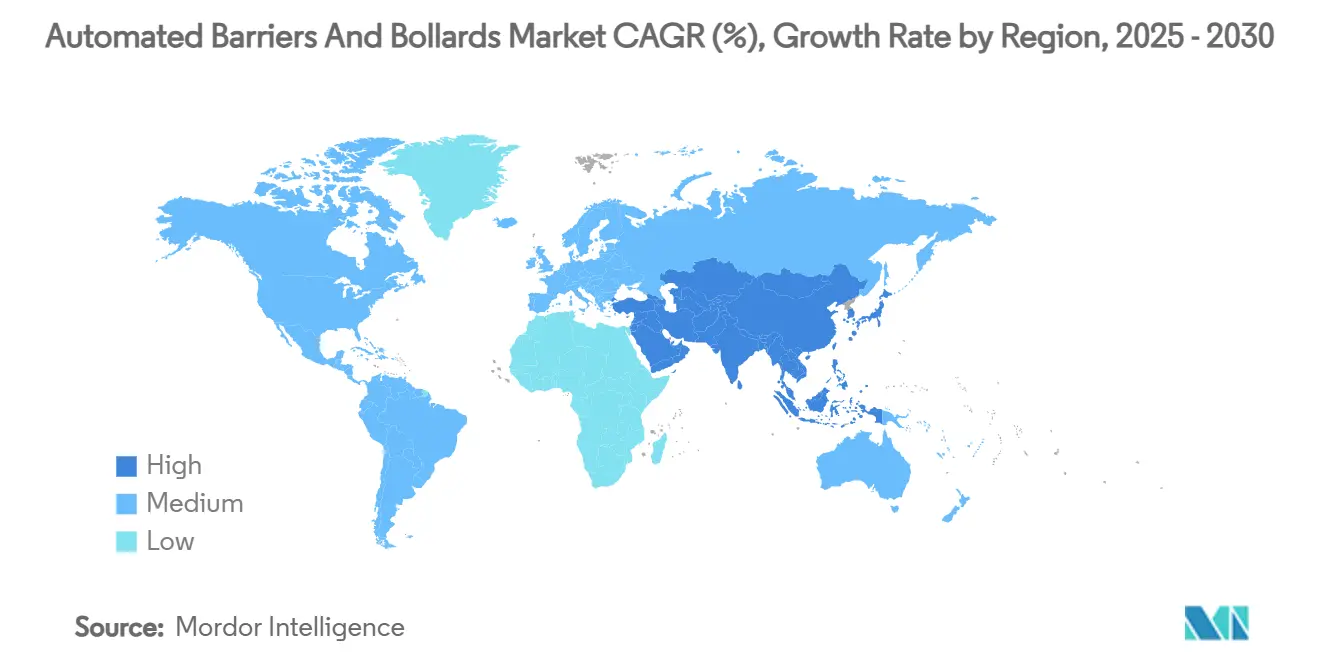

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

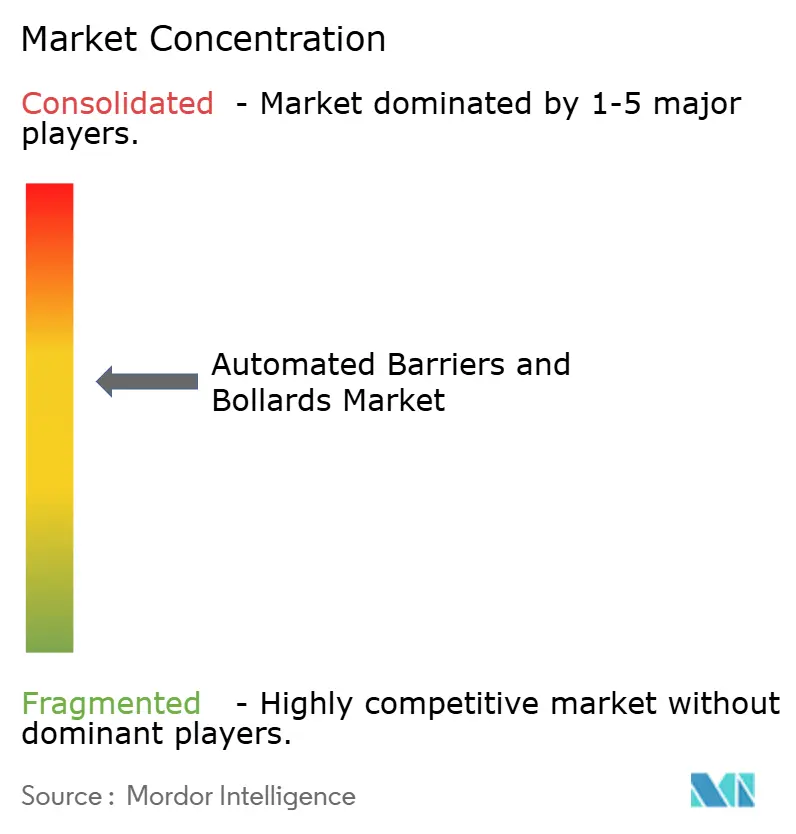

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barreiras e Bolardos Automatizados pela Mordor Intelligence

A dimensão do Mercado de Barreiras e Bolardos Automatizados é estimada em USD 22,73 mil milhões em 2025 e espera-se que atinja USD 27,39 mil milhões até 2030, a uma CAGR de 3,80% durante o período de previsão (2025-2030). O dinamismo advém de crescentes mandatos globais de segurança, da rápida implementação de programas de cidades inteligentes e das expansões de aeroportos, ferrovias e campus de uso misto que exigem sistemas certificados de proteção de perímetro. A Europa mantém a sua posição de liderança, enquanto a Ásia-Pacífico regista o crescimento composto mais rápido, impulsionado por projetos de infraestrutura em grande escala. A inovação de produtos centra-se agora em bolardos prontos para IoT, modelos solares fora da rede elétrica e software que prevê necessidades de manutenção, reduzindo os custos totais de propriedade ao longo da vida útil. A intensidade competitiva é moderada, uma vez que os grandes operadores estabelecidos combinam aquisições estratégicas com protocolos de rádio proprietários e melhorias de classificação de resistência a impactos, enquanto os especialistas de menor dimensão conquistam quota através de projetos-piloto em cidades inteligentes e implementações em zonas turísticas.

Principais Conclusões do Relatório

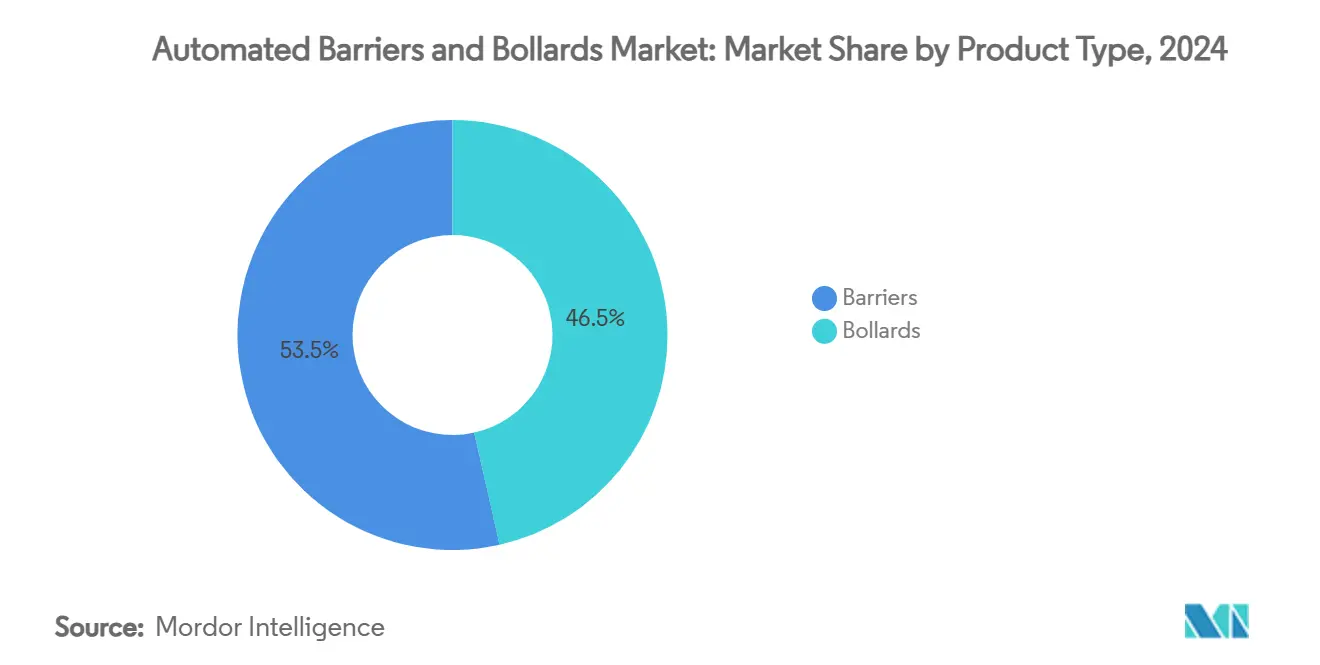

- Por tipo de produto, as barreiras representaram 53,5% da quota do mercado de Barreiras e Bolardos Automatizados em 2024, ao passo que os bolardos estão projetados para expandir a uma CAGR de 4,75% até 2030.

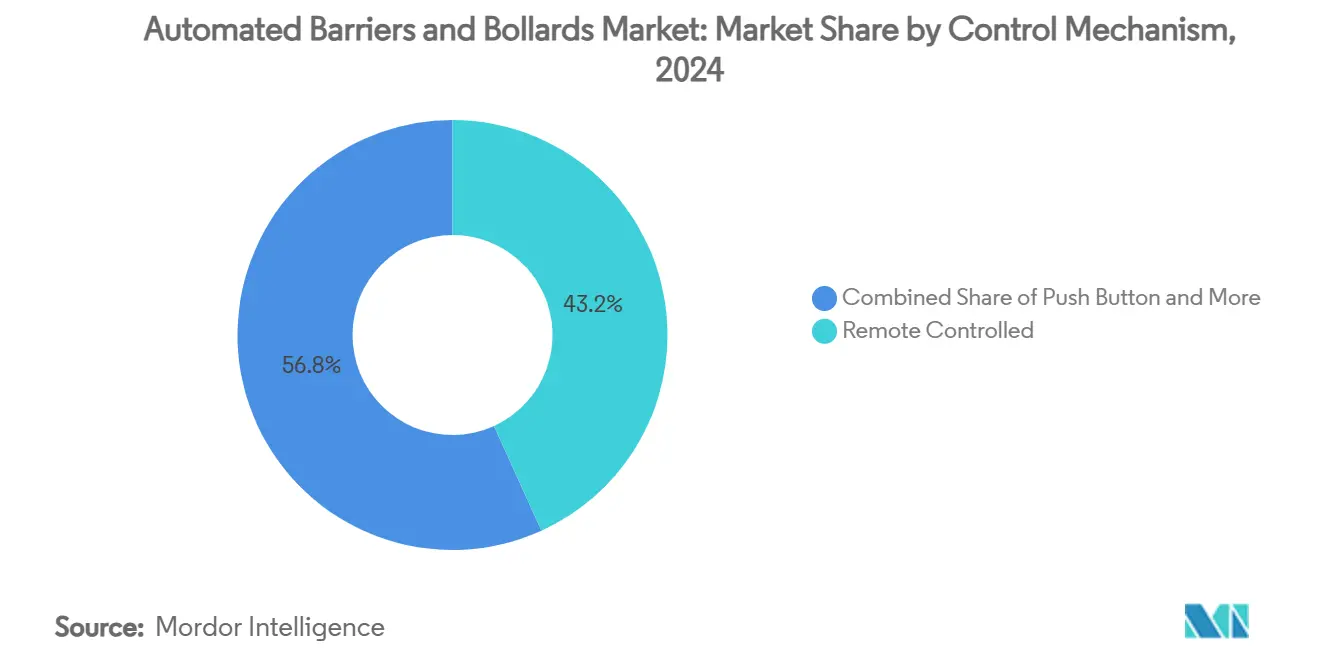

- Por mecanismo de controlo, o segmento de controlo remoto deteve uma quota de receita de 43,21% em 2024; os detetores de espira são os de crescimento mais rápido, com uma CAGR de 4,90% até 2030.

- Por utilizador final, os edifícios comerciais lideraram com uma quota de 43,0% da dimensão do mercado de Barreiras e Bolardos Automatizados em 2024, enquanto a categoria "Outros" (incluindo zonas turísticas e campus) avança a uma CAGR de 5,10%.

- Por geografia, a Europa representou 31,2% da receita de 2024; prevê-se que a Ásia-Pacífico registe uma CAGR de 5,60% até 2030.

Tendências e Perspetivas do Mercado Global de Barreiras e Bolardos Automatizados

Análise do Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proliferação de projetos de cidades inteligentes que integram controlo de acesso automatizado | +1.2% | Global, com adoção antecipada na UE e na América do Norte | Médio prazo (2-4 anos) |

| Crescentes preocupações de segurança em consequência do aumento de incidentes com veículos em marcha | +0.8% | Global, concentrado em áreas urbanas de elevado risco | Curto prazo (≤ 2 anos) |

| Expansão de centros de transporte e infraestrutura de estacionamento | +0.6% | Núcleo da Ásia-Pacífico, com extensão ao Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Mandatos governamentais para segurança de perímetro em infraestrutura crítica | +0.4% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Convergência de barreiras automatizadas com manutenção preditiva habilitada por IoT | +0.3% | Global, liderado pelos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente adoção de bolardos retráteis solares fora da rede elétrica em zonas de turismo inteligente | +0.2% | Centros turísticos globais, concentrados em regiões costeiras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Projetos de Cidades Inteligentes que Integram Controlo de Acesso Automatizado

As iniciativas de cidades inteligentes estão a remodelar fundamentalmente o mercado de barreiras automatizadas ao incorporar sistemas de controlo de acesso em ecossistemas IoT mais amplos que permitem a manutenção preditiva e a monitorização em tempo real. A integração de sensores em materiais de pavimentação durante a construção minimiza os danos de instalação, ao mesmo tempo que fornece dados abrangentes sobre a dinâmica do tráfego e as condições ambientais, tal como demonstrado em recentes implementações de infraestrutura rodoviária inteligente melhorada por IoT. As cidades estão a adotar cada vez mais sistemas de portagem sem barreiras, como a implementação de Fluxo Livre em Faixa Múltipla da Kapsch TrafficCom no valor de EUR 12,5 milhões (USD 13,5 milhões) na região basca de Espanha, que elimina as barreiras físicas enquanto mantém o controlo de acesso através da identificação automatizada de veículos. Esta convergência do controlo de acesso com a infraestrutura inteligente cria novos fluxos de receita para os fabricantes de barreiras que podem oferecer soluções integradas em vez de produtos autónomos. A transição para uma infraestrutura conectada também permite diagnósticos remotos e manutenção preditiva, reduzindo os custos operacionais e melhorando a fiabilidade do sistema. Os projetos de cidades inteligentes estão a impulsionar a procura de bolardos solares em zonas turísticas e áreas pedonais, onde a infraestrutura elétrica tradicional é limitada, mas as considerações estéticas e ambientais são primordiais.

Crescentes Preocupações de Segurança em Consequência do Aumento de Incidentes com Veículos em Marcha

Os ataques com veículos em marcha tornaram-se um fator crítico para a adoção de barreiras automatizadas, com incidentes como o ataque na Bourbon Street de Nova Orleães em 2025 a expor as consequências de uma segurança de perímetro inadequada, onde os bolardos de proteção haviam sido removidos ou estavam danificados. A implementação pelo Departamento de Segurança Interna do sistema de barreira portátil DETER no Indianapolis 500 em 2024 demonstra como as agências governamentais estão a priorizar soluções de implantação rápida que possam proteger grandes multidões enquanto mantêm a flexibilidade operacional[1]Departamento de Segurança Interna, "Barreira DETER Implementada no Indianapolis 500," dhs.gov. O Guia Atualizado de Prevenção e Mitigação de Incidentes com Veículos da CISA sublinha os riscos emergentes dos veículos autónomos e a necessidade de medidas de segurança atualizadas para fazer face às ameaças em evolução[2]CISA, "Guia de Prevenção e Mitigação de Incidentes com Veículos," cisa.gov. A proliferação de bolardos com classificação de resistência a impactos ASTM F3016 reflete a resposta do setor a mais de 60 invasões diárias de veículos em estabelecimentos comerciais, com os proprietários de imóveis comerciais a reconhecerem cada vez mais estes sistemas como ferramentas de mitigação de responsabilidade. As seguradoras estão a começar a oferecer reduções de prémio para propriedades equipadas com sistemas de barreira certificados, criando incentivos económicos para além do cumprimento regulamentar. O foco nos incidentes com veículos em marcha está a impulsionar a procura de bolardos de alta segurança capazes de deter veículos de 7,5 toneladas a 48 km/h, como os oferecidos por fabricantes como a CAME.

Expansão de Centros de Transporte e Infraestrutura de Estacionamento

A expansão da infraestrutura de transporte na Ásia-Pacífico está a criar uma procura substancial de sistemas de barreiras automatizadas, com grandes projetos aeroportuários, incluindo as expansões do Aeroporto Internacional de Shanghai Pudong e as novas construções aeroportuárias em Dalian e Xiamen, que exigem soluções abrangentes de controlo de acesso. Os terminais de contentores estão a adotar cada vez mais operações de portão automatizadas, como demonstrado pela implementação de barreiras automatizadas pela DCT Gdańsk SA, que melhora a eficiência operacional enquanto reduz os custos laborais. O segmento de mercado de barreiras de estacionamento está a registar um crescimento acelerado impulsionado pelo aumento dos rendimentos em mercados emergentes como a China e a Índia, onde os consumidores estão a transitar de soluções de estacionamento manuais para automatizadas. Os sistemas de estacionamento fora da via pública em mercados desenvolvidos também estão a expandir-se, apoiados pelo aumento da atividade de construção comercial que requer capacidades sofisticadas de controlo de acesso. A integração da tecnologia RFID nos sistemas de gestão de tráfego urbano permite a identificação dinâmica de veículos e o controlo de acesso a zonas restritas, apoiando o desenvolvimento de barreiras automatizadas em ambientes de cidades inteligentes. As expansões de centros de transporte estão a impulsionar a procura de barreiras que possam integrar-se com os sistemas de segurança existentes, ao mesmo tempo que fornecem soluções escaláveis para futuros aumentos de capacidade.

Mandatos Governamentais para Segurança de Perímetro em Infraestrutura Crítica

As agências federais estão a estabelecer normas abrangentes para barreiras de segurança veicular, com o Guia de Barreiras Veiculares Ativas e Passivas para o Setor de Barragens da CISA a fornecer especificações técnicas para a proteção de infraestrutura crítica. O manual da Administração Federal de Autoestradas sobre proteção contra impactos para infraestrutura de transportes delineia as normas de desempenho e os processos de gestão de risco que as agências de transportes devem seguir ao implementar barreiras de segurança veicular. As normas ASTM F2656 e F3016 estão a tornar-se especificações obrigatórias para contratos públicos, com a Lista de Barreiras Antirrampa Veicular do Departamento de Defesa incluindo apenas fabricantes aprovados cujos produtos satisfazem os rigorosos requisitos de ensaio. Os governos municipais e de condado estão a adotar cada vez mais as normas ASTM F3016 para proteção contra impactos a baixa velocidade, impulsionados por preocupações de responsabilidade civil e pela necessidade de cumprir os códigos de segurança emergentes. A pressão regulamentar está a criar oportunidades de mercado para os fabricantes que consigam demonstrar conformidade com as normas federais, ao mesmo tempo que oferecem soluções integradas que respondem a múltiplos requisitos de segurança. Os mandatos governamentais são particularmente influentes no setor de infraestrutura crítica, onde o cumprimento não é negociável e as considerações de custo são secundárias em relação à eficácia da segurança.

Análise do Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de instalação iniciais em comparação com barreiras manuais | -0.6% | Global, particularmente em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de manutenção e certificação em mercados desenvolvidos | -0.4% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Congestionamento de radiofrequência que interfere com barreiras de controlo remoto em centros urbanos densos | -0.3% | Centros urbanos globais, concentrados em megacidades | Curto prazo (≤ 2 anos) |

| Contrafação de bolardos importados de baixa qualidade que prejudica marcas premium | -0.2% | Mercados emergentes da Ásia-Pacífico, com extensão ao Médio Oriente e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Instalação Iniciais em Comparação com Barreiras Manuais

O substancial investimento de capital necessário para os sistemas de barreiras automatizadas cria obstáculos à adoção, particularmente em mercados emergentes onde a sensibilidade ao custo permanece elevada, apesar da crescente consciencialização para a segurança. A análise do custo do ciclo de vida do Departamento de Transportes da Califórnia revela que, embora os sistemas automatizados ofereçam poupanças operacionais a longo prazo, o investimento inicial pode ser 3 a 5 vezes superior ao das alternativas manuais, criando restrições orçamentais para municípios e promotores privados. A complexidade da instalação exige frequentemente empreiteiros especializados e cronogramas de projeto alargados, acrescentando ao custo total de propriedade. A concorrência de fornecedores locais de baixo custo em regiões emergentes pressiona ainda mais os preços, uma vez que estes fabricantes oferecem funcionalidades básicas a preços significativamente mais baixos, embora muitas vezes sem certificação adequada ou suporte a longo prazo. Os elevados custos iniciais são particularmente desafiantes para aplicações de pequena escala onde os benefícios de segurança podem não justificar o investimento, limitando a penetração no mercado nos segmentos residencial e comercial de pequena dimensão. No entanto, o surgimento de modelos de arrendamento e programas de incentivo governamental está a começar a superar estas barreiras de custo, particularmente para os sistemas certificados ASTM que se qualificam para reduções de prémios de seguro.

Requisitos Rigorosos de Manutenção e Certificação em Mercados Desenvolvidos

Os sistemas de barreiras automatizadas enfrentam requisitos complexos de manutenção e certificação que criam encargos operacionais contínuos, particularmente em mercados desenvolvidos onde o cumprimento regulamentar é estritamente aplicado. O processo de certificação ASTM requer ensaios e documentação extensos, com os fabricantes a necessitarem de demonstrar conformidade com classificações de penetração específicas e condições de impacto que variam consoante a aplicação. Os sistemas de manutenção preditiva habilitados por IoT, embora ofereçam benefícios operacionais, requerem conhecimentos técnicos especializados e atualizações de software contínuas que muitas organizações não possuem internamente. A necessidade de recertificação periódica e auditorias de conformidade cria custos recorrentes que podem exceder o investimento inicial em equipamento ao longo do ciclo de vida do sistema. O congestionamento de radiofrequência em ambientes urbanos densos pode interferir com as barreiras de controlo remoto, exigindo soluções técnicas adicionais e protocolos de manutenção para garantir um funcionamento fiável. A complexidade de manutenção de sistemas integrados que combinam barreiras físicas com sensores IoT, protocolos de comunicação e plataformas de software cria dependências de fornecedores de serviços especializados, aumentando os custos operacionais e os potenciais pontos de falha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Barreiras Lideram a Quota de Mercado

As barreiras mantêm a dominância com uma quota de mercado de 53,5% em 2024, impulsionadas pela sua adaptabilidade em diversas aplicações, desde centros de transporte a complexos comerciais, enquanto os bolardos emergem como o segmento de crescimento mais rápido a uma CAGR de 4,75% até 2030. A liderança do segmento de barreiras reflete a sua versatilidade no tratamento de cenários de tráfego de elevado volume, particularmente em instalações de estacionamento e pontos de cobrança de portagem onde a eficiência de fluxo é primordial. Os bolardos estão a ganhar terreno devido às suas capacidades de integração estética em ambientes urbanos e à sua eficácia em áreas com grande afluência pedonal, onde as barreiras tradicionais impediriam o trânsito de peões.

O diferencial de crescimento entre estes segmentos reflete a evolução das prioridades de segurança, com os bolardos cada vez mais preferidos para aplicações de proteção de perímetro onde a instalação permanente e a resistência a impactos são críticas[3]Hörmann, "Instalações Europeias de Bolardos," hoermann.com. Os bolardos de alta segurança da CAME, capazes de deter veículos de 7,5 toneladas a 48 km/h, exemplificam a evolução do segmento em direção a padrões de proteção de grau militar. O segmento de barreiras beneficia de cadeias de abastecimento estabelecidas e processos de instalação normalizados, enquanto os bolardos requerem uma engenharia mais especializada e personalização específica para cada local. As iniciativas de cidades inteligentes estão a impulsionar a procura de bolardos solares em zonas turísticas onde a conectividade à rede elétrica é limitada, mas os requisitos de segurança permanecem elevados. A convergência destes tipos de produto com a tecnologia IoT está a criar soluções híbridas que combinam as capacidades de gestão de tráfego das barreiras com as características de segurança dos bolardos.

Por Mecanismo de Controlo: Os Sistemas Remotos Dominam

Os sistemas de controlo remoto comandam uma quota de mercado de 43,21% em 2024, refletindo a preferência pela gestão de acesso centralizada em aplicações comerciais e institucionais, enquanto os detetores de espira representam a tecnologia de crescimento mais rápido a uma CAGR de 4,90% até 2030. A dominância dos sistemas de controlo remoto resulta da sua flexibilidade operacional e capacidades de integração com a infraestrutura de segurança existente, permitindo aos operadores gerir múltiplos pontos de acesso a partir de centros de comando centralizados. Os detetores de espira estão a ganhar dinamismo devido ao seu potencial de automatização e à redução das necessidades de mão de obra, particularmente em aplicações de tráfego intenso onde a intervenção manual é impraticável.

Os sistemas de botão de pressão continuam a servir aplicações de nicho onde uma operação simples e fiável é preferida em detrimento de mecanismos de controlo sofisticados, particularmente em contextos residenciais e comerciais de pequena dimensão. Os sistemas RFID e de cartão inteligente estão a registar um crescimento estável impulsionado pela sua integração com ecossistemas de controlo de acesso mais amplos e pela sua capacidade de fornecer registos de auditoria detalhados para conformidade de segurança. A categoria "Outros" engloba tecnologias emergentes, incluindo sistemas biométricos e controlos baseados em aplicações móveis que estão a começar a ganhar terreno em aplicações premium. A tecnologia de rádio BiSecur da Hörmann demonstra como os fabricantes estão a abordar os problemas de congestionamento de radiofrequência através de protocolos de comunicação proprietários que garantem um funcionamento fiável em ambientes urbanos densos. A evolução em direção à dominância dos detetores de espira reflete a tendência de automatização mais ampla do setor, onde os sistemas capazes de funcionar de forma autónoma com mínima intervenção humana são cada vez mais preferidos pela sua eficiência operacional e custos de mão de obra reduzidos.

Por Setor de Utilizador Final: As Aplicações Comerciais Impulsionam a Procura

As aplicações comerciais representam uma quota de mercado de 43,0% em 2024, apoiadas por requisitos de segurança rigorosos e exigências de eficiência operacional em complexos de escritórios, centros comerciais e instalações industriais, enquanto a categoria "Outros" se expande a uma CAGR de 5,10% até 2030. A liderança do segmento comercial reflete a disponibilidade do setor para investir em sistemas sofisticados de controlo de acesso que possam integrar-se com plataformas mais amplas de segurança e gestão de edifícios. Os edifícios residenciais representam um segmento estável, mas de crescimento mais lento, onde as considerações de custo limitam frequentemente a adoção a empreendimentos premium e comunidades fechadas.

A categoria "Outros" engloba aplicações emergentes, incluindo zonas turísticas, instituições de ensino e unidades de saúde que estão a adotar cada vez mais sistemas de barreiras automatizadas tanto para segurança como para eficiência operacional. O crescimento neste segmento é impulsionado pela proliferação de bolardos solares em zonas de turismo inteligente onde a infraestrutura elétrica tradicional é limitada, mas as considerações de segurança e estética são primordiais. As aplicações comerciais beneficiam de economias de escala e processos de instalação normalizados, enquanto as aplicações residenciais exigem frequentemente personalização que aumenta os custos e a complexidade. A dinâmica do segmento reflete tendências mais amplas de urbanização e desenvolvimento de infraestrutura, onde as propriedades comerciais são cada vez mais vistas como alvos potenciais de segurança que requerem sistemas sofisticados de proteção. As instalações governamentais e a infraestrutura crítica representam um subsegmento especializado com requisitos únicos de barreiras com classificação de resistência a impactos e conformidade com as normas federais de segurança.

Por Geografia: A Europa Lidera, a Ásia-Pacífico Acelera

A Europa mantém a liderança de mercado com uma quota de 31,2% em 2024, apoiada por quadros regulamentares estabelecidos e protocolos maduros de segurança de infraestrutura, enquanto a Ásia-Pacífico emerge como a região de crescimento mais rápido a uma CAGR de 5,60% até 2030. A dominância europeia reflete a adoção antecipada da região de normas de segurança abrangentes e a sua base estabelecida de infraestrutura crítica que requer proteção de perímetro. O ambiente regulamentar na Europa, incluindo normas a nível da UE para sistemas automatizados de controlo de acesso, cria um mercado estável para os fabricantes de barreiras certificadas.

O crescimento acelerado da Ásia-Pacífico é impulsionado por enormes investimentos em infraestrutura, incluindo expansões aeroportuárias em Shanghai, Dalian e Xiamen que requerem soluções abrangentes de controlo de acesso. A rápida urbanização da região e a crescente consciencialização para a segurança estão a criar procura tanto de barreiras tradicionais como de soluções inovadoras, como bolardos solares em zonas turísticas. A América do Norte representa um mercado maduro com crescimento estável impulsionado por mandatos governamentais e incentivos de seguros para sistemas de barreiras certificados ASTM. O Médio Oriente e África mostram potencial emergente, particularmente em países que investem fortemente em infraestrutura turística e proteção de instalações críticas. A América do Sul permanece um mercado menor, mas em crescimento, com países como o Brasil e a Argentina a começarem a adotar sistemas de barreiras automatizadas tanto para segurança como para aplicações de gestão de tráfego. A distribuição geográfica reflete padrões globais de desenvolvimento de infraestrutura, com os mercados estabelecidos a focarem-se em atualizações de sistemas e os mercados emergentes a impulsionarem novas instalações.

Análise Geográfica

A Europa deterá uma quota de mercado de 31,2% em 2024, sustentada por quadros regulamentares abrangentes e protocolos estabelecidos de segurança de infraestrutura que criam uma procura estável de sistemas de barreira certificados. A liderança da região resulta da adoção antecipada de normas a nível da UE para controlo de acesso automatizado, exemplificada pelo desenvolvimento pelo projeto FastPass de sistemas de portão eletrónico harmonizados para aplicações de controlo de fronteiras. A implementação pela Espanha do sistema de portagem sem barreiras da Kapsch TrafficCom no valor de EUR 12,5 milhões (USD 13,5 milhões) na região basca demonstra o compromisso da região com tecnologias avançadas de gestão de tráfego que eliminam as barreiras físicas enquanto mantêm o controlo de acesso. Os fabricantes europeus como a Hörmann estão a ser pioneiros em soluções de barreiras neutras em CO2 e tecnologias de rádio proprietárias que abordam os desafios de congestionamento urbano. O mercado maduro da região caracteriza-se por atualizações de sistemas e integração com iniciativas de cidades inteligentes, em vez de instalações de raiz.

A Ásia-Pacífico representa a região de crescimento mais rápido a uma CAGR de 5,60% até 2030, impulsionada por enormes investimentos em infraestrutura e pela rápida urbanização que criam uma procura substancial de sistemas automatizados de controlo de acesso. Os principais projetos de desenvolvimento aeroportuário em toda a China, Malásia e Indonésia, incluindo as expansões do Aeroporto Internacional de Shanghai Pudong e as novas construções aeroportuárias em Dalian e Xiamen, requerem soluções abrangentes de segurança de perímetro. O crescimento da região é apoiado pelo aumento dos rendimentos em mercados emergentes como a China e a Índia, onde os consumidores estão a transitar de soluções de estacionamento manuais para automatizadas. A automatização de terminais de contentores, como demonstrado pela implementação bem-sucedida pela DCT Gdańsk SA, está a tornar-se uma prática padrão nos principais portos asiáticos. O mercado da Ásia-Pacífico beneficia do investimento governamental em infraestrutura e da liderança da região no desenvolvimento de cidades inteligentes, criando oportunidades para soluções integradas de barreiras que combinam segurança com capacidades de gestão de tráfego.

A América do Norte mantém uma presença significativa no mercado, apoiada por mandatos federais e normas de segurança abrangentes que impulsionam a procura de sistemas de barreiras certificados ASTM. A implementação pelo Departamento de Segurança Interna do sistema de barreira portátil DETER em eventos de grande dimensão como o Indianapolis 500 demonstra o compromisso da região com tecnologias de segurança avançadas. As diretrizes de segurança atualizadas da CISA e as normas de proteção contra impactos da Administração Federal de Autoestradas criam um ambiente regulamentar que favorece os fabricantes de barreiras certificadas. O mercado da região caracteriza-se por ciclos de substituição e atualizações tecnológicas em vez de novas instalações, com os incentivos de seguros a impulsionar cada vez mais a adoção de bolardos com classificação de resistência a impactos para proteção de imóveis comerciais. O Médio Oriente e África mostram potencial emergente, particularmente em países que investem em infraestrutura turística e proteção de instalações críticas, enquanto a América do Sul representa um mercado menor, mas em crescimento, com adoção crescente no Brasil e na Argentina.

Nota: A quota dos segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Panorama Competitivo

O mercado de barreiras e bolardos automatizados apresenta uma fragmentação moderada, com os operadores estabelecidos a competir através da integração tecnológica e de aquisições estratégicas, em vez de apenas pela concorrência de preços. Os líderes de mercado como a Hill & Smith, o FAAC Group e a Hörmann mantêm vantagens competitivas através de portfólios de produtos abrangentes e redes de distribuição estabelecidas, enquanto os operadores emergentes se focam na integração de IoT e nas aplicações de cidades inteligentes. A intensidade competitiva está a aumentar à medida que os fabricantes reconhecem a necessidade de soluções integradas que combinem barreiras físicas com capacidades de manutenção preditiva e sistemas de monitorização remota.

A consolidação estratégica está a remodelar o panorama competitivo, exemplificada pela aquisição pela Hill & Smith da Capital Steel Service em janeiro de 2024 por USD 6,25 milhões, para expandir o seu portfólio de soluções de engenharia. A diferenciação tecnológica está a tornar-se crítica, com empresas como a Hörmann a desenvolver a tecnologia de rádio proprietária BiSecur para abordar os desafios de congestionamento urbano e a CAME a oferecer bolardos de alta segurança com classificações específicas de resistência a impactos. Existem oportunidades de espaço em branco em aplicações solares fora da rede elétrica e soluções integradas de cidades inteligentes que combinam controlo de acesso com gestão de tráfego. O mercado está a assistir ao surgimento de operadores especializados que se focam em aplicações de nicho como zonas turísticas e infraestrutura crítica, criando oportunidades para empresas que consigam demonstrar conformidade com as normas de segurança em evolução, ao mesmo tempo que oferecem modelos inovadores de implementação.

Líderes do Setor de Barreiras e Bolardos Automatizados

Automatic Systems

Avon Barrier

Macs Automated Bollard Systems Ltd

Houston Systems Private Limited

Magnetic Autocontrol GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Um ataque com veículo na Bourbon Street de Nova Orleães revelou lacunas onde os bolardos danificados haviam sido removidos, impulsionando uma revisão federal da segurança de perímetro no centro urbano e acelerando os orçamentos de substituição em múltiplas cidades dos EUA.

- Janeiro de 2025: A Prosegur USA emitiu diretrizes para mitigar ameaças de atropelamento veicular, salientando os produtos certificados ASTM e oferecendo uma matriz de avaliação de ameaças para os proprietários de instalações.

- Julho de 2024: O Departamento de Segurança Interna dos EUA testou no terreno a sua barreira portátil DETER no Indianapolis 500, protegendo 300.000 espetadores enquanto recolhia dados de durabilidade.

- Julho de 2024: O Smiths Group registou um crescimento de 38% nas encomendas da sua divisão de Deteção, atribuindo o crédito à forte procura de pacotes de barreiras e scanners.

Âmbito do Relatório Global do Mercado de Barreiras e Bolardos Automatizados

As Barreiras e Bolardos Automatizados estão a ganhar popularidade devido às crescentes preocupações relativas à segurança pública em áreas movimentadas e industriais, como praças de alimentação, cinemas e espetáculos. As entradas de fronteira são hastes ou barras horizontais giratórias utilizadas para gerir o fluxo de veículos, permitindo ou impedindo a sua passagem. A construção de estradas abriu caminho à introdução de barreiras mecanizadas nas vias (no centro ou lateralmente) a nível global. Os produtos de barreiras e bolardos automatizados limitam a entrada de veículos em múltiplas construções interiores e exteriores, como portagens, áreas de alta segurança, parques de estacionamento de estabelecimentos de retalho, locais de trabalho, hotéis e centros desportivos.

O relatório fornece igualmente uma análise abrangente da Segmentação por Produto (Botão de Pressão, Controlo Remoto, Leitor de Etiquetas RFID, Detetores de Espira), por Utilizador Final (Residencial, Comercial, Industrial) e por Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e Resto do Mundo).

O relatório oferece as dimensões e previsões de mercado para o mercado de barreiras e bolardos automatizados em valor (USD) para todos os segmentos acima referidos. Além disso, o relatório também fornece perfis de empresas dos principais operadores de mercado para compreender o panorama competitivo do mercado.

| Barreiras |

| Bolardos |

| Botão de Pressão |

| Controlo Remoto |

| RFID / Cartão Inteligente |

| Detetores de Espira |

| Outros |

| Edifícios Residenciais |

| Edifícios Comerciais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante Europa | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante Médio Oriente e África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante Ásia-Pacífico |

| Por Tipo de Produto | Barreiras | |

| Bolardos | ||

| Por Mecanismo de Controlo | Botão de Pressão | |

| Controlo Remoto | ||

| RFID / Cartão Inteligente | ||

| Detetores de Espira | ||

| Outros | ||

| Por Setor de Utilizador Final | Edifícios Residenciais | |

| Edifícios Comerciais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante Europa | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante Médio Oriente e África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do Mercado de Barreiras e Bolardos Automatizados?

A dimensão atual do Mercado de Barreiras e Bolardos Automatizados em 2025 é de USD 22,73 mil milhões.

Quem são os principais operadores no Mercado de Barreiras e Bolardos Automatizados?

Automatic Systems, Avon Barrier, Macs Automated Bollard Systems Ltd, Houston Systems Private Limited e Magnetic Autocontrol GmbH são as principais empresas que operam no Mercado de Barreiras e Bolardos Automatizados.

Qual é a região de crescimento mais rápido no Mercado de Barreiras e Bolardos Automatizados?

Estima-se que a Ásia-Pacífico cresça à CAGR mais elevada durante o período de previsão (2025-2030).

Qual região detém a maior quota no Mercado de Barreiras e Bolardos Automatizados?

Em 2025, a América do Norte representa a maior quota de mercado no Mercado de Barreiras e Bolardos Automatizados.

Que anos abrange este Mercado de Barreiras e Bolardos Automatizados?

O relatório abrange a dimensão histórica do mercado de Barreiras e Bolardos Automatizados para os anos: 2020, 2021, 2022, 2023 e 2024. O relatório também prevê a dimensão do Mercado de Barreiras e Bolardos Automatizados para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: