Tamanho e Participação do Mercado de Plásticos do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

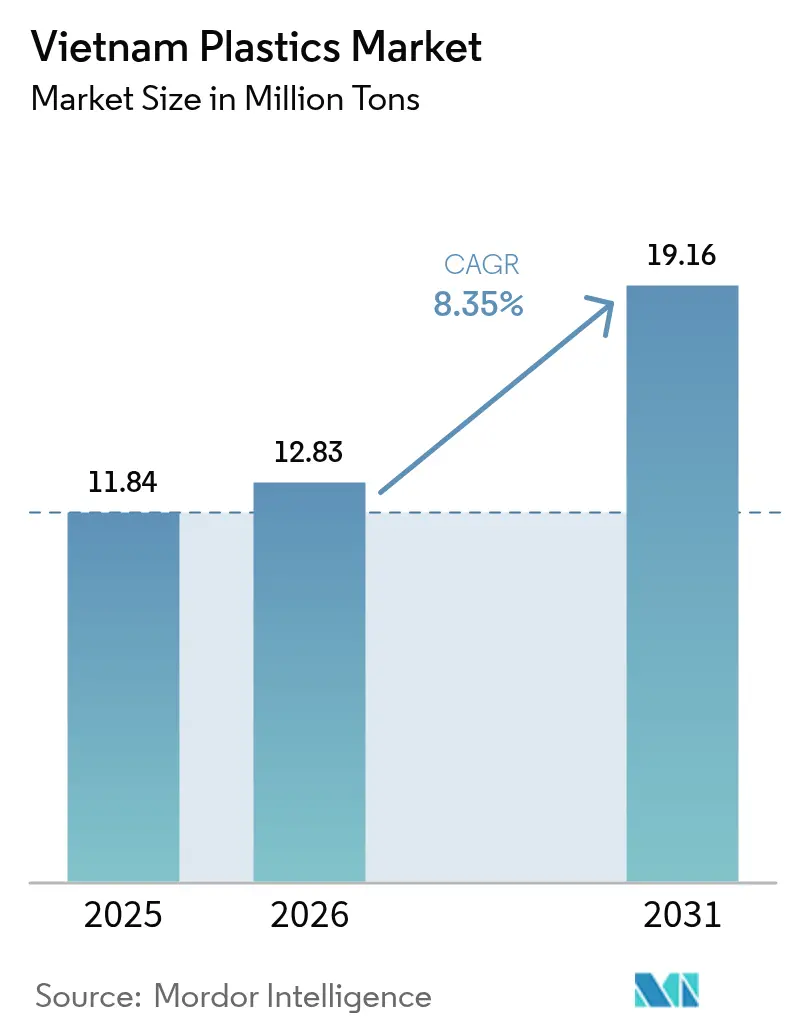

| Tamanho do mercado no ano base (2025) | 11.84 Milhões de toneladas |

| Volume do Mercado (2026) | 12.83 Milhões de toneladas |

| Volume do Mercado (2031) | 19.16 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 8.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos do Vietnã por Mordor Intelligence

O tamanho do Mercado de Plásticos do Vietnã em 2026 é estimado em 12,83 milhões de toneladas, crescendo a partir do valor de 2025 de 11,84 milhões de toneladas, com projeções para 2031 mostrando 19,16 milhões de toneladas, crescendo a um CAGR de 8,35% no período 2026-2031. O robusto investimento estrangeiro direto, os elevados gastos em infraestrutura e a modernização regulatória decisiva convergem para posicionar o Vietnã como o polo de plásticos de mais rápido crescimento no Sudeste Asiático. A realocação de manufatura da China continua a impulsionar o consumo a jusante, enquanto os investimentos em construção — com alta de 40% ano a ano no primeiro semestre de 2025 — canalizam demanda constante por tubos, perfis e materiais de isolamento. Os conversores locais priorizam a produção em escala em detrimento da experimentação, ampliando as linhas de extrusão para atender aos pedidos crescentes. Simultaneamente, os mandatos de sustentabilidade aceleram a adoção de bioplásticos, impulsionando os fornecedores de resina a diversificar matérias-primas e o conteúdo reciclado, mesmo que a nafta e o propileno importados continuem sendo insumos sensíveis ao custo.

Principais Conclusões do Relatório

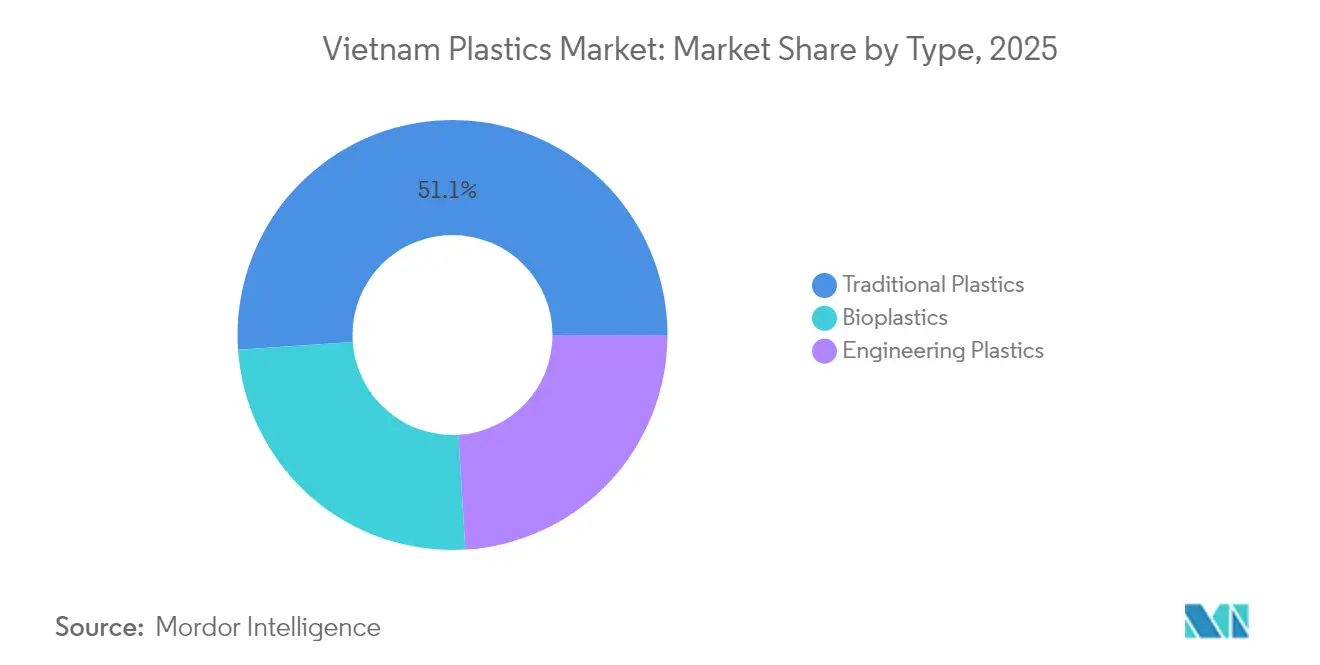

- Por tipo, os plásticos tradicionais detêm 51,10% da participação de mercado em 2025; no entanto, os bioplásticos estão previstos para expandir a um CAGR de 12,55% até 2031.

- Por tecnologia, a extrusão detinha 61,35% da participação do mercado de plásticos do Vietnã em 2025. A extrusão também está projetada para registrar o CAGR mais rápido de 10,12% até 2031.

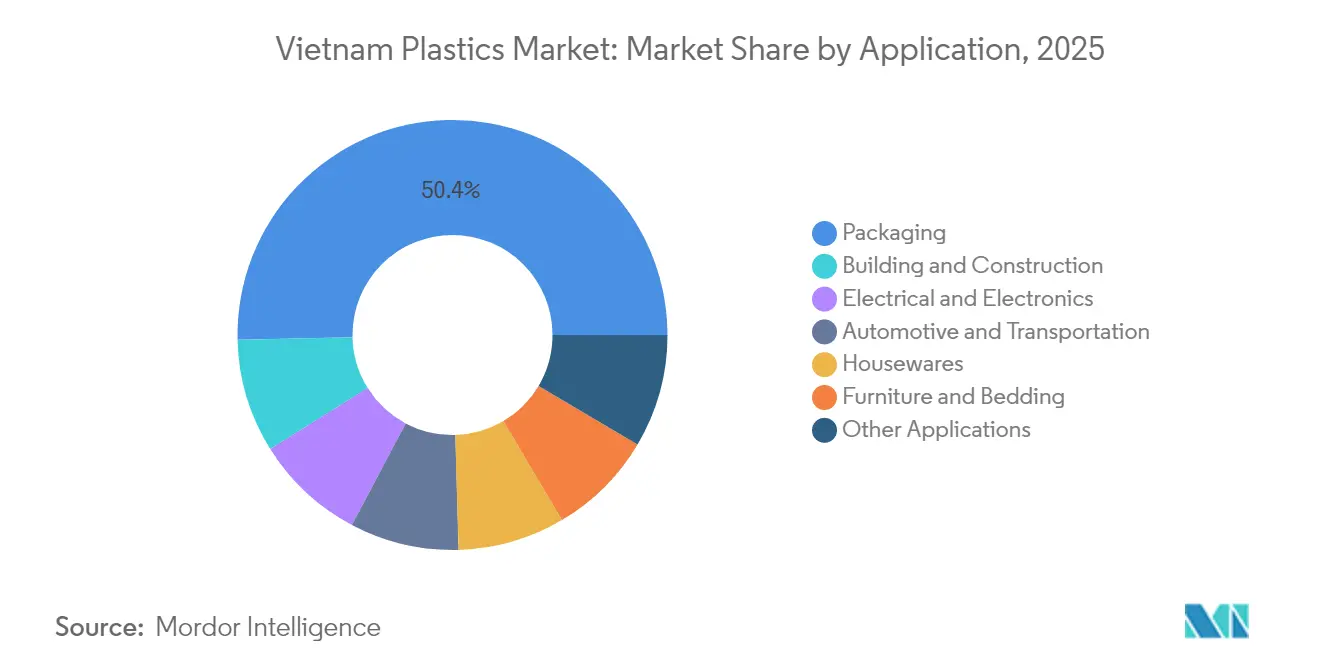

- Por aplicação, as embalagens representaram 50,35% do tamanho do mercado de plásticos do Vietnã em 2025 e estão projetadas para crescer a um CAGR de 8,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Robusto nos Projetos de Construção Doméstica | +2.1% | Nacional, com concentração em Ho Chi Minh, Hanói, Da Nang | Médio prazo (2-4 anos) |

| Demanda Crescente por Embalagens para Alimentos e E-commerce | +1.8% | Nacional, com transbordamento para os mercados de exportação da ASEAN | Curto prazo (≤ 2 anos) |

| Crescimento do Investimento Estrangeiro Direto em Conversão de Resina a Jusante | +2.3% | Províncias do norte (Bac Ninh, Hung Yen), zonas industriais do sul | Longo prazo (≥ 4 anos) |

| Aumento da Realocação de Automotivo e Eletrônico para o Vietnã | +1.9% | Clusters regionais em Bac Ninh, Quang Ninh, Ba Ria-Vung Tau | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Resinas com Conteúdo Reciclado | +0.3% | Nacional, com programas piloto nas principais cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Robusto nos Projetos de Construção Doméstica

Os gastos com infraestrutura subiram 40% ano a ano no primeiro semestre de 2025, após os prazos de desembolso terem sido reduzidos de semanas para 1 a 3 dias[1]Câmara de Comércio e Indústria do Vietnã, "Relatório de Investimento em Infraestrutura S1 2025," vcci.vn. A demanda por tubos de PVC, placas de isolamento e bandejas de cabos antichamas disparou, refletindo o status do Vietnã como um centro de construção competitivo em termos de custos, com preços ainda 60%-65% abaixo dos níveis de Singapura. Os projetos de data centers superam as construções de fábricas, elevando os requisitos para compostos sem halogênio e resinas de engenharia termoresistentes. A Circular 10/2024/TT-BXD determina verificações de qualidade em materiais de construção importados, uma política que favorece os conversores locais capazes de documentar a conformidade. Em conjunto, essas tendências canalizam crescimento de volume e valor para o mercado de plásticos do Vietnã.

Demanda Crescente por Embalagens para Alimentos e E-commerce

A produção de processamento de alimentos do Vietnã atingiu USD 79,3 bilhões em 2024, alta de 7,4%, ao mesmo tempo em que a adoção do e-commerce avançou nos centros urbanos. Como resultado, os conversores enfrentam requisitos paralelos para filmes de barreira que prolongam a vida útil nas prateleiras e embalagens leves que reduzem os custos de envio. O amortecimento protetor para eletrônicos — as importações de componentes cresceram 29,3% até março de 2025 — adiciona mais demanda por espumas de amortecimento e inserções moldadas. Os programas de preferência governamental que destacam embalagens fabricadas localmente direcionam as aquisições para fornecedores domésticos, incentivando investimentos em linhas de impressão, laminação e extrusão multicamadas.

Crescimento do Investimento Estrangeiro Direto em Conversão de Resina a Jusante

O investimento estrangeiro direto aumentou 32% no primeiro semestre de 2025, com multinacionais construindo plantas de componentes em vez de importar peças acabadas. A linha de módulos OLED da Samsung Display no valor de USD 1,8 bilhão em Bac Ninh impulsiona a demanda por filmes ópticos e invólucros de precisão, enquanto a fábrica de consoles da Foxconn no valor de USD 287,2 milhões em Quang Ninh necessitará de poliestireno de alto impacto e grades de ABS para invólucros[2]CafeF, "Samsung Display Expande Capacidade de OLED no Vietnã," cafef.vn . Os conversores locais se beneficiam dos volumes de fabricação contratada e da transferência de tecnologia, garantindo pedidos de longo prazo que sustentam os planos de expansão de capacidade.

Aumento da Realocação de Automotivo e Eletrônico para o Vietnã

As plantas de veículos vietnamitas agora atingem limites de conteúdo local acima de 40%, desbloqueando exportações para a ASEAN com tarifa zero que exigem componentes duráveis sob o capô, isolamento acústico e acabamentos leves. Os montadores de eletrônicos se juntam à migração, gerando pedidos para invólucros de conectores e carcaças blindadas contra Indução Eletromagnética (EMI), à medida que as importações de peças crescem. Em conjunto, esses setores diversificam a demanda e ajudam a proteger os conversores contra desacelerações de uma única indústria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Dependência de Nafta e Propileno Importados | -1.40% | Nacional, com concentração em complexos petroquímicos | Curto prazo (≤ 2 anos) |

| Crescente Ativismo Ambiental Contra Plásticos de Uso Único | -0.80% | Centros urbanos, com reflexos políticos em todo o país | Médio prazo (2-4 anos) |

| Crescimento da Concorrência de Substitutos de Base Biológica nos FMCG | -0.60% | Segmentos de bens de consumo, concentrados em Ho Chi Minh e Hanói | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Dependência de Nafta e Propileno Importados

O Vietnã importou mais de 5,5 milhões de toneladas de matéria-prima plástica nos primeiros 7 meses de 2025, principalmente da China, da Coreia do Sul e de Taiwan. O complexo Long Son da SCG entrou em operação em agosto de 2025 com capacidade de 1,4 milhão de toneladas, mas ainda cobre apenas uma parcela da demanda doméstica. As despesas com matéria-prima, que representam 60%-70% do custo de produção, permanecem atreladas às oscilações do petróleo global, corroendo a competitividade de preços quando o petróleo bruto dispara. As melhorias planejadas no processamento de etano, no valor de USD 700 milhões, reduzirão a diferença, mas a paridade de custos com os produtores do Golfo com vantagens em gás permanece difícil de alcançar.

Crescente Ativismo Ambiental Contra Plásticos de Uso Único

A Lei de Proteção Ambiental proíbe sacolas plásticas não biodegradáveis com dimensões inferiores a 50×50 cm a partir de janeiro de 2026 e determina a eliminação completa da fabricação de plásticos de uso único até dezembro de 2030. As metas de reciclagem obrigatórias e as taxas dos produtores adicionam custos operacionais que pesam mais sobre os pequenos conversores. Os consumidores urbanos optam cada vez mais por alternativas reutilizáveis, reduzindo as vendas de embalagens tradicionais, mesmo que as linhas de filmes de bioplástico enfrentem um prêmio de custo de 20%-40% sobre os grades de commodity. Embora a mudança desbloqueie nichos premium para resinas compostáveis, ela restringe o volume de curto prazo nas aplicações de mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plásticos Tradicionais Sustentam a Base do Mercado

Os plásticos tradicionais retiveram 51,10% da participação do Mercado de Plásticos do Vietnã em 2025, ancorados pelos grades de polietileno e polipropileno utilizados em embalagens cotidianas, tubos e peças moldadas. Esses produtos se beneficiam de cadeias de suprimentos maduras e baixo custo unitário, garantindo a liderança contínua em volume. Os plásticos de engenharia, incluindo policarbonato e poliamida, estão ganhando espaço nas linhas de eletrônicos que fabricam displays OLED (Diodo Emissor de Luz Orgânico) de alto brilho e módulos ópticos. Os poliuretanos aproveitam o boom da construção, atendendo à demanda por painéis sanduíche e estofados para móveis.

Os bioplásticos, embora ainda sejam um nicho, estão projetados para crescer a um CAGR de 12,55% até 2031, à medida que as marcas perseguem metas de sustentabilidade e novas regulamentações desbloqueiam a demanda. Os resíduos agrícolas fornecem potenciais insumos de amido, mas o escalonamento continua prejudicado por obstáculos de certificação e preços premium. Ainda assim, programas piloto liderados por grupos internacionais de vestuário mostram o Vietnã como um futuro local de produção de biopolímeros, sinalizando uma possível inflexão após 2027.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia: O Domínio da Extrusão Reflete a Economia de Escala

A extrusão representou 61,35% da participação do Mercado de Plásticos do Vietnã em 2025 e deve crescer a um CAGR de 10,12% até 2031. Os conversores expandem as linhas de filmes multicamadas para embalagens de alimentos e tubos corrugados para redes de drenagem, optando por equipamentos consagrados que garantem o tempo de atividade. A moldagem por sopro atende à demanda por garrafas de bebidas, uso doméstico e lubrificantes, mas permanece com capacidade limitada em relação à extrusão. A moldagem por injeção prospera com a demanda por conectores de precisão e fechamentos cosméticos, mas seu crescimento fica atrás da extrusão devido aos maiores investimentos em ferramental por SKU. Processos emergentes, como a impressão 3D, permanecem experimentais, amparados por créditos governamentais de pesquisa e desenvolvimento (P&D) que incentivam a prototipagem limitada em vez da escala em massa.

Por Aplicação: A Liderança das Embalagens Impulsiona a Expansão do Mercado

As embalagens captaram 50,35% do tamanho do Mercado de Plásticos do Vietnã em 2025 e estão previstas para crescer 8,78% até 2031. Os processadores de alimentos necessitam de embalagens com barreira que bloqueiam oxigênio e umidade, enquanto os vendedores de e-commerce exigem soluções leves e invioláveis que resistam aos impactos da entrega da última milha. Os volumes de embalagens para eletrônicos crescem com as importações de componentes, impulsionando a demanda por filmes antiestáticos e bandejas termoformadas. A construção civil utiliza PVC e polietileno em conduítes, perfis e membranas impermeabilizantes, aproveitando o aumento de 40% nos gastos com infraestrutura.

As aplicações automotivas e de transporte ganham impulso com o crescimento da produção de veículos prontos para exportação, aumentando os requisitos de plásticos estruturais leves que substituem o metal. Os produtos domésticos e de móveis fecham o ciclo, especialmente à medida que o Vietnã escala suas exportações de móveis para a América do Norte. A demanda diversificada nesses segmentos mitiga o risco cíclico, ancorando o crescimento resiliente no mercado de plásticos do Vietnã.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Os clusters do norte, como Bac Ninh e Hung Yen, abrigam montagem de displays, dispositivos móveis e semicondutores, criando densa demanda por filmes e invólucros plásticos de alto desempenho. As províncias do sul, notadamente Ba Ria-Vung Tau, abrigam complexos petroquímicos e ativos portuários que abastecem os conversores de Ho Chi Minh. A dependência de importações expõe os fabricantes às oscilações no fornecimento regional, com a China fornecendo 32%, a Coreia do Sul 17,2% e o Japão 6,5% dos plásticos brutos até julho de 2026. No entanto, a mesma geografia oferece rotas de trânsito curtas que mantêm os ciclos de estoque enxutos. Os clusters se beneficiam de incentivos provinciais — descontos em arrendamento de terrenos, subsídios de utilidades e licenciamento acelerado — que atraem investimentos adicionais. Os corredores de carga terrestre ligando Hanói a Haiphong e a rodovia expressa Norte-Sul do sul reduzem os custos logísticos, consolidando ainda mais a competitividade do Vietnã em relação aos seus pares da ASEAN com maiores custos operacionais.

Cenário Competitivo

O Mercado de Plásticos do Vietnã é moderadamente fragmentado, com players estrangeiros e domésticos disputando participação. A SCG comanda a força a montante por meio da Long Son Petrochemicals, enquanto gigantes locais como a Binh Minh Plastic alavancam a distribuição nacional de tubos. O campus verticalmente integrado da Samsung Display assegura a demanda por filmes ópticos, e a planta de consoles da Foxconn anuncia pedidos especializados de ABS e HIPS para invólucros. Os parceiros de automação fornecem linhas de injeção turnkey, melhorando as tolerâncias das peças acabadas e reduzindo a dependência de mão de obra. Os recicladores informais processam centenas de toneladas diariamente, mas enfrentam um aperto regulatório que favorece os recicladores maiores e com capital suficiente para cumprir as normas ambientais. A vantagem competitiva está migrando do custo para a conformidade e a proximidade da cadeia de suprimentos, especialmente à medida que as taxas de Responsabilidade Estendida do Produtor remoldam a economia das embalagens.

Líderes da Indústria de Plásticos do Vietnã

Vietnam Oil and Gas Group

SCG Chemicals Public Company Limited

NSRP LLC

LyondellBasell Industries Holdings B.V.

Vinaplast

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Long Son Petrochemicals (LSP), unidade da SCG Chemicals da Tailândia, retomou as operações completas após uma suspensão desde novembro do ano passado. A Long Son Petrochemicals tem capacidade anual para produzir 500.000 toneladas de polietileno de alta densidade, 500.000 toneladas de polietileno linear de baixa densidade e 400.000 toneladas de polipropileno.

- Maio de 2024: A Ecovance Vietnam, subsidiária do Grupo SKC da Coreia do Sul, investiu aproximadamente USD 100 milhões para produzir plástico biodegradável PBAT (Polibutileno Adipato Tereftalato) na Zona Industrial Dinh Vu em Hai Phong, com capacidade de produção anual de 70.000 toneladas. Espera-se que a fábrica se torne a maior planta de fabricação de PBAT do mundo e seja concluída até 2025.

Escopo do Relatório do Mercado de Plásticos do Vietnã

Os plásticos são uma ampla categoria de materiais sintéticos ou semissintéticos que contêm polímeros como componente primário. Os plásticos podem ser moldados, extrudados ou prensados em objetos sólidos de várias formas devido à sua plasticidade. Essa adaptabilidade, aliada a uma variedade de outras propriedades, como leveza, durabilidade, flexibilidade e baixo custo de produção, levou à sua ampla utilização. O mercado de plásticos vietnamita é segmentado por tipo, tecnologia e aplicação. Por tipo, o mercado é segmentado em plásticos tradicionais, plásticos de engenharia e bioplásticos. Por tecnologia, o mercado é segmentado em moldagem por sopro, extrusão, moldagem por injeção e outras tecnologias. Por aplicação, o mercado é segmentado em embalagens, elétrico e eletrônico, construção civil, automotivo e transporte, utensílios domésticos, móveis e colchões, e outras aplicações. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (quilotoneladas).

| Plásticos Tradicionais | Polietileno |

| Polipropileno | |

| Poliestireno | |

| Policloreto de Vinila | |

| Plásticos de Engenharia | Poliuretanos |

| Fluoropolímeros | |

| Poliamidas | |

| Policarbonatos | |

| Copolímeros de Estireno (ABS e SAN) | |

| Poliésteres Termoplásticos | |

| Outros Plásticos de Engenharia | |

| Bioplásticos |

| Moldagem por Sopro |

| Extrusão |

| Moldagem por Injeção |

| Outras Tecnologias |

| Embalagens |

| Elétrico e Eletrônico |

| Construção Civil |

| Automotivo e Transporte |

| Utensílios Domésticos |

| Móveis e Colchões |

| Outras Aplicações |

| Por Tipo | Plásticos Tradicionais | Polietileno |

| Polipropileno | ||

| Poliestireno | ||

| Policloreto de Vinila | ||

| Plásticos de Engenharia | Poliuretanos | |

| Fluoropolímeros | ||

| Poliamidas | ||

| Policarbonatos | ||

| Copolímeros de Estireno (ABS e SAN) | ||

| Poliésteres Termoplásticos | ||

| Outros Plásticos de Engenharia | ||

| Bioplásticos | ||

| Por Tecnologia | Moldagem por Sopro | |

| Extrusão | ||

| Moldagem por Injeção | ||

| Outras Tecnologias | ||

| Por Aplicação | Embalagens | |

| Elétrico e Eletrônico | ||

| Construção Civil | ||

| Automotivo e Transporte | ||

| Utensílios Domésticos | ||

| Móveis e Colchões | ||

| Outras Aplicações | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Plásticos do Vietnã em 2026?

O tamanho do Mercado de Plásticos do Vietnã é de 12,83 milhões de toneladas em 2026 e está projetado para atingir 19,16 milhões de toneladas até 2031.

Qual segmento detém a maior participação na demanda de plásticos no Vietnã?

As embalagens lideram com 50,35% da demanda em 2025, impulsionadas pelo processamento de alimentos e pelo atendimento de pedidos de e-commerce.

Qual é a perspectiva de crescimento para os bioplásticos no Vietnã?

Os bioplásticos devem expandir a um CAGR de 12,55% até 2031, o mais rápido entre todas as categorias de resina.

Qual é o grau de dependência do Vietnã de matérias-primas plásticas importadas?

Mais de 5,5 milhões de toneladas de matérias-primas plásticas foram importadas nos primeiros sete meses de 2026, evidenciando a alta dependência do fornecimento externo.

Quais medidas políticas influenciam a reciclagem no Vietnã?

As regras de Responsabilidade Estendida do Produtor introduzem metas de reciclagem obrigatórias e taxas, incentivando o uso de resinas com conteúdo reciclado e formalizando os fluxos de resíduos.

Página atualizada pela última vez em: