Tamanho e Participação do Mercado de Construção da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 166.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 173.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 211.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

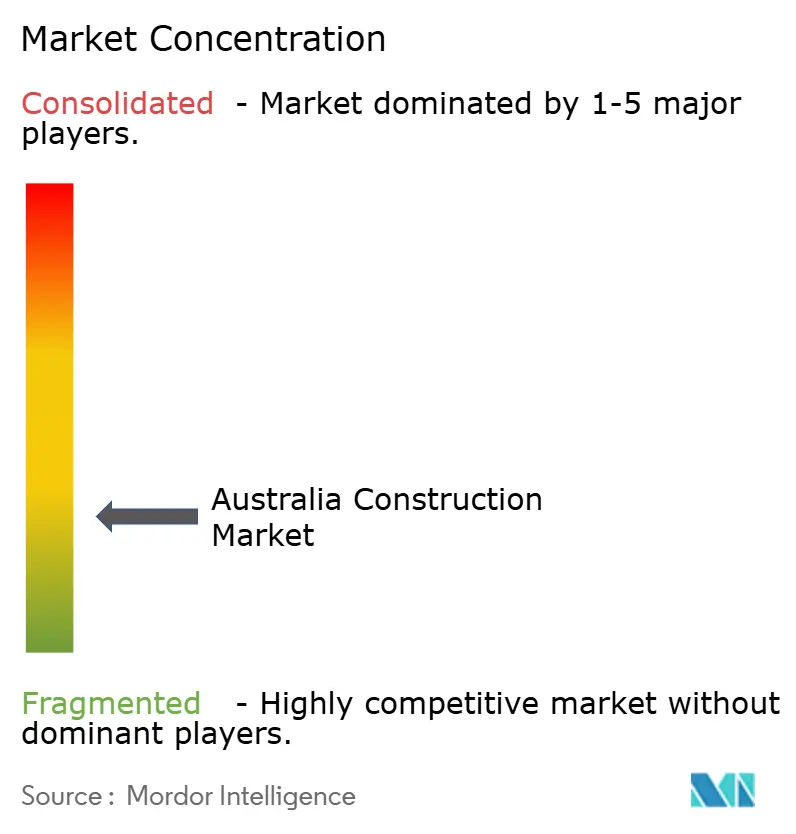

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Austrália por Mordor Intelligence

O tamanho do Mercado de Construção da Austrália em 2026 é estimado em USD 173,18 mil milhões, crescendo a partir do valor de 2025 de USD 166,36 mil milhões, com projeções para 2031 a mostrar USD 211,71 mil milhões, crescendo a um CAGR de 4,1% no período 2026-2031.

O estímulo fiscal em larga escala, a procura habitacional recorde impulsionada pela migração e o crescente investimento público em ativos de transporte e energia limpa sustentam esta perspetiva. Os contratantes de primeiro nível continuam a vencer pacotes civis de maior envergadura, enquanto as empresas de menor dimensão enfrentam dificuldades com a volatilidade de preços, impulsionando a consolidação. A adoção de pré-fabricação, métodos modulares e engenharia digital está a aumentar à medida que os contratantes procuram ganhos de produtividade e conformidade com códigos de sustentabilidade mais rigorosos. Ao mesmo tempo, as pressões sobre os custos dos materiais e a escassez de mão de obra reduzem as margens, mantendo a gestão de risco como elemento central na entrega de projetos em todo o mercado de construção da Austrália.

Principais Conclusões do Relatório

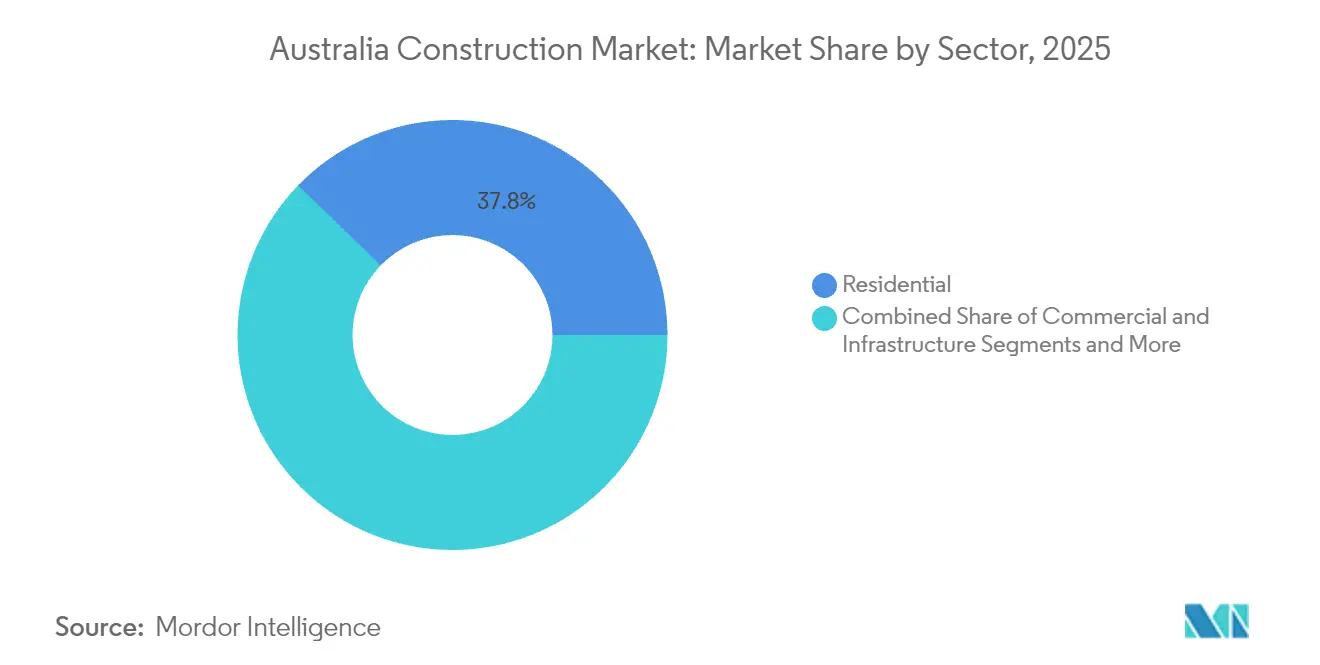

- Por setor, o segmento residencial liderou com 37,75% da participação no mercado de construção da Austrália em 2025, enquanto a infraestrutura deverá crescer mais rapidamente a um CAGR de 6,18% até 2031.

- Por tipo de construção, a nova construção representou 78,45% do tamanho do mercado de construção da Austrália em 2025; reparação e manutenção está projetada para expandir a um CAGR de 4,34% até 2031.

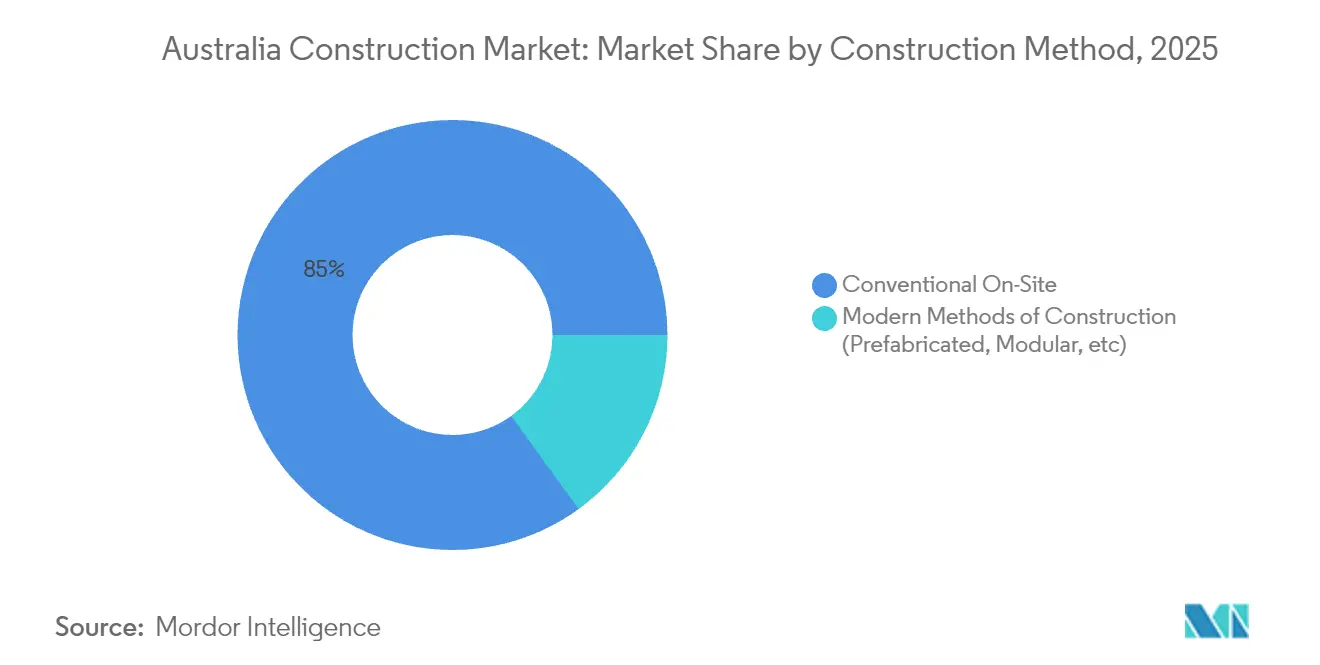

- Por método de construção, a obra convencional no local deteve uma participação de 84,98% do tamanho do mercado de construção da Austrália em 2025, e os métodos modernos estão a avançar a um CAGR de 7,12% até 2031.

- Por fonte de investimento, o financiamento privado deteve 90,70% da participação no mercado de construção da Austrália em 2025; o investimento público regista o CAGR projetado mais elevado de 6,42% até 2031.

- Por Geografia, a Nova Gales do Sul contribuiu com uma participação de 32,10% do tamanho do mercado de construção da Austrália em 2025, e a Austrália Ocidental está no caminho do crescimento mais rápido a um CAGR de 4,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Construção da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de estímulo fiscal financiado por infraestrutura | +1.8% | Nacional, com concentração em Nova Gales do Sul, Queensland, Vitória | Médio prazo (2 a 4 anos) |

| Recuperação da procura habitacional impulsionada pela migração | +1.2% | Nacional, com ganhos iniciais em Sydney, Melbourne, Brisbane | Curto prazo (≤ 2 anos) |

| Mandatos de descarbonização para obras públicas | +0.9% | Nacional, liderado pelos quadros regulatórios de Nova Gales do Sul e Vitória | Longo prazo (≥ 4 anos) |

| Adoção rápida de engenharia digital e BIM | +0.7% | Nacional, com maior adoção em contratantes de primeiro nível | Médio prazo (2 a 4 anos) |

| Expansão de megaprojetos de energia renovável | +0.6% | Austrália Ocidental, Queensland, com repercussão para Vitória | Longo prazo (≥ 4 anos) |

| Quotas governamentais de aquisição para primeiras nações | +0.3% | Nacional, com ênfase em áreas regionais e remotas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Estímulo Fiscal Financiado por Infraestrutura

As dotações recordes a nível federal e estadual estão a remodelar os pipelines de projetos, priorizando estradas, ferrovias e ativos energéticos. O orçamento federal de 2025-26 destina USD 17,1 mil milhões para corredores de transporte, enquanto o esquema de Ferrovia Rápida de Logan e Gold Coast do Queensland, no valor de USD 5,75 mil milhões, liga os locais olímpicos aos centros de transporte de passageiros. Vitória mantém o dinamismo através de um programa de capital rotativo de USD 208 mil milhões que tem uma média anual de USD 19,3 mil milhões, apesar de uma oferta de mão de obra restrita. Estes compromissos atraem co-investimento privado, aprofundam os pipelines de subcontratantes e ampliam a procura de materiais em todo o mercado de construção australiano. O efeito a médio prazo é uma base fiável de volumes de trabalho civil que protege os contratantes das recessões cíclicas.

Recuperação da Procura Habitacional Impulsionada pela Migração

A migração líquida do exterior de 518.100 pessoas em 2024 alargou o défice habitacional, elevando as aprovações residenciais após uma breve queda das taxas de juro. O objetivo federal de 1,2 milhões de novas habitações até 2029 exige que as conclusões aumentem de 176.000 para 240.000 por ano, criando visibilidade para promotores e construtores de habitação em volume. O sentimento dos investidores está a melhorar à medida que os rendimentos dos arrendamentos aumentam nas principais cidades, apoiando projetos multifamiliares. No entanto, persistem lacunas de competências, com o setor a necessitar de 90.000 trabalhadores adicionais, inflacionando os salários e prolongando os prazos. O crescimento a curto prazo no mercado de construção da Austrália depende, portanto, de colmatar a escassez de mão de obra e acelerar as aprovações para corresponder aos pontos de procura de alta densidade[1]Governo de Vitória, "Programa de Capital do Estado 2025," vic.gov.au.

Mandatos de Descarbonização para Obras Públicas

O Código Nacional de Construção 2025 reforça os limites de eficiência energética comercial, enquanto o SEPP de Edifícios Sustentáveis de Nova Gales do Sul visa reduzir 2,6 milhões de tCO₂e até 2033. Queensland exige agora classificações de energia residencial de 7 estrelas, empurrando arquitetos e contratantes para materiais de baixo carbono e energias renováveis no local. Estas regras orientam a avaliação das propostas para credenciais de carbono e desempenho ao longo do ciclo de vida, conferindo uma vantagem competitiva aos primeiros a adotar sistemas de cimento verde, aço reciclado e estruturas de madeira em massa. A longo prazo, os mandatos canalizam valor adicional para consultorias especializadas e fornecedores de tecnologia verde em todo o mercado de construção da Austrália.

Adoção Rápida de Engenharia Digital e BIM

A difusão tecnológica está a acelerar: 37% das empresas implementam agora coordenação de projeto com recurso a IA, face a 26% em 2023. A Infraestrutura de Vitória estima que a IA poderia reduzir em 23% os desvios em projetos educativos, poupando USD 516,1 milhões até 2055. Os contratantes estão a integrar drones, robótica e GPR nos fluxos de trabalho de inspeção de ativos, reduzindo retrabalhos e custos de segurança. Cada tecnologia adicional adotada está associada a um aumento de receitas de 1,14%, reforçando os argumentos de retorno do investimento. Uma adoção digital mais ampla aumenta a transparência para financiadores e reguladores, acelerando os ciclos de pagamento e melhorando a estabilidade do fluxo de caixa em todo o mercado de construção da Austrália.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços dos materiais e estrangulamentos na cadeia de abastecimento | -1.4% | Nacional, com impacto agudo em Queensland e Austrália Ocidental | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada e inflação salarial | -1.1% | Nacional, com escassez crítica em Nova Gales do Sul e Vitória | Médio prazo (2 a 4 anos) |

| Restrição do crédito e taxas de juro hipotecárias elevadas | -0.8% | Nacional, com maior impacto na construção residencial | Curto prazo (≤ 2 anos) |

| Aumento dos prémios de seguro em revestimentos combustíveis | -0.4% | Nacional, com foco particular em desenvolvimentos de grande altura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços dos Materiais e Estrangulamentos na Cadeia de Abastecimento

Os preços da construção de edifícios subiram 31,1% entre setembro de 2020 e junho de 2024, enquanto os custos de construção de habitações aumentaram 40,8% no mesmo período. O aço, o betão e o gesso continuam a registar subidas trimestrais de dois dígitos, com os fornecedores a avisar que os acessórios de casa de banho poderão acrescentar mais 7% em 2025. Os contratantes com contratos de preço fixo enfrentam erosão de margens, alimentando um aumento de 28% nas insolvências para 2.832 empresas no exercício financeiro de 2024 no AFR.COM. Embora as taxas de frete globais tenham diminuído, a logística doméstica e as escassez de componentes especializados ainda geram risco de agendamento que subtrai dinamismo ao mercado de construção da Austrália.

Escassez de Mão de Obra Qualificada e Inflação Salarial

O desemprego na construção caiu para um mínimo histórico de 3,2% no início de 2025, deixando projetos em Sydney e Melbourne sem carpinteiros, eletricistas e gestores de projetos. A BuildSkills Australia avisa que o setor necessita de 90.000 trabalhadores adicionais para cumprir as metas habitacionais, mas apenas 2,8% dos migrantes recentes detêm funções na construção. As empresas estão a oferecer prémios e horários flexíveis para atrair talento, mas as maiores despesas salariais elevam os preços das propostas e paralisam os projetos marginais. A médio prazo, a capacidade de formação limitada e os lentos processos de reconhecimento de competências ameaçam os calendários de entrega, reduzindo em 1,1 pontos percentuais o CAGR potencial para o mercado de construção da Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Lidera o Dinamismo de Crescimento

As despesas em infraestrutura redefiniram o mix competitivo, mas o segmento residencial continua a ser o maior contribuidor com uma participação de 37,75% no mercado de construção da Austrália em 2025. Os contratantes civis estão a aumentar os recursos para entregar os locais de Brisbane 2032 no valor de USD 7,1 mil milhões e o programa federal de estradas e ferrovias de USD 17,1 mil milhões, impulsionando as carteiras de encomendas para além de 2027. Ativos de energia renovável como a Ligação de Energia Limpa Norte da Austrália Ocidental, no valor de USD 584 milhões, e a Estação de Dessalinização de Alkimos, no valor de USD 2,8 mil milhões, ilustram a viragem para infraestruturas resilientes ao clima.

A infraestrutura exibe o CAGR mais rápido de 6,18% até 2031, à medida que os governos antecipam programas de capital para objetivos de produtividade e descarbonização. O tamanho do mercado de construção da Austrália apenas para corredores de transporte está projetado para atingir USD 63,4 mil milhões até 2031, impulsionado por duplicações de corredores e centros intermodais. A atividade residencial beneficia do Programa de Apoio à Habitação de USD 1,5 mil milhões, mas as aprovações permanecem abaixo do limiar anual de 240.000 necessário para reequilibrar a oferta. A construção comercial está moderada, mas nichos como os centros de dados mostram um crescimento homólogo de 57%, impulsionado pelas cargas de trabalho de IA, oferecendo diversificação aos contratantes.

Nota: As participações de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Construção: A Renovação Ganha Tração

A nova construção deteve uma expressiva participação de 78,45% no mercado de construção australiano em 2025, sublinhando a escala dos loteamentos habitacionais de raiz e as obras de mega-infraestrutura. No entanto, a reparação e manutenção regista o CAGR mais rápido de 4,34% até 2031, à medida que os proprietários de ativos prolongam os ciclos de vida sob restrições fiscais e de carbono. O reforço regulatório através do Código Nacional de Construção 2025 impõe renovações para eficiência energética, obrigando as carteiras comerciais a modernizar sistemas de AVAC, fachadas e energias renováveis no local.

Remodelações de alto perfil, como a escalada da sede do Banco de Reserva de USD 260 milhões para USD 1,1 mil milhões após a descoberta de amianto, destacam os prémios de complexidade incorporados nos trabalhos de reabilitação. As estratégias de gestão de ativos priorizam cada vez mais a manutenção preditiva, aproveitando sensores de IoT para programar intervenções antes de avarias. Para os contratantes, a vaga de renovação oferece receitas contra-cíclicas, ajudando a estabilizar os resultados quando os pipelines de raiz pausam, apoiando assim um crescimento equilibrado no mercado de construção da Austrália.

Por Método de Construção: Os Métodos Modernos Aceleram

A atividade de obra convencional no local ainda dominava com uma participação de 84,98% no tamanho do mercado de construção da Austrália em 2025, refletindo modelos de procurement e cadeias de abastecimento enraizados. No entanto, as soluções pré-fabricadas e modulares estão a acelerar a um CAGR de 7,12% até 2031, com o apoio governamental e poupanças de tempo demonstráveis. O fundo federal de habitação modular de USD 54 milhões e o projeto de 24 unidades de South Grafton de Nova Gales do Sul, concluído em seis meses, demonstram a viabilidade da rapidez de chegada ao mercado.

As importações de habitações pré-fabricadas atingiram USD 500 milhões ao longo de cinco anos, com fornecedores chineses a deter uma quota de 70%. O Conselho Australiano de Códigos de Construção emitiu um manual dedicado para simplificar a conformidade, mitigando as perceções de risco de aprovação. A escala, a melhoria das competências da mão de obra e a manufatura localizada continuam a ser barreiras, mas a adoção acelerada deverá comprimir os prazos de entrega em até 40%, apoiando uma maior rotatividade no mercado de construção da Austrália.

Nota: As participações de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Fonte de Investimento: Dinamismo do Setor Público

O capital privado reteve uma participação de 90,70% no mercado de construção da Austrália em 2025, impulsionado por pipelines habitacionais e comerciais. O investimento público, no entanto, está previsto para um CAGR de 6,42% até 2031, à medida que os governos financiam projetos estratégicos de transporte, sociais e de energia renovável. O programa de capital de USD 208 mil milhões de Vitória e o Programa de Apoio à Habitação de USD 1,5 mil milhões ilustram uma viragem para despesas orientadas para missões que atraem parceiros privados através de estruturas de PPP.

As dotações orçamentais priorizam resultados de produtividade e de emissões, posicionando o financiamento público como uma âncora contra-cíclica para o mercado de construção da Austrália. Os contratantes com entrega comprovada em conformidade com critérios ESG e transparência digital obtêm as melhores taxas de adjudicação de propostas nestes pacotes. As taxas de juro elevadas e a inflação dos custos condicionam as obras especulativas privadas, mas os investidores institucionais continuam a apoiar ativos de logística e centros de dados, cobrindo a inflação através de contratos de arrendamento indexados.

Análise Geográfica

A Nova Gales do Sul mantém a sua posição de liderança com 32,10% da participação no mercado de construção da Austrália, apoiada por grandes projetos de transporte e renovação urbana que estimulam desdobramentos no setor habitacional e comercial. A conclusão da Ponte de Bridgewater, no valor de USD 786 milhões, melhora a eficiência do transporte de mercadorias, enquanto o SEPP de Edifícios Sustentáveis do estado cria um pipeline para reabilitações de baixo carbono. As insolvências entre os construtores de Camberra sublinham as tensões financeiras, mas os grandes contratos civis continuam a atrair a participação de contratantes de primeiro nível.

O mercado de Vitória reflete um ambicioso programa de capital de USD 208 mil milhões, abrangendo expansões hospitalares, escolas e a Linha Ferroviária Suburbana. O investimento em infraestrutura atingiu o pico de USD 24 mil milhões no exercício financeiro de 2024 antes de normalizar, mas as restrições de mão de obra persistem, motivando ajustes no sequenciamento de projetos. Está a emergir uma mudança gradual de políticas em direção à pré-fabricação e salas de aula modulares para cumprir os prazos de entrega e as metas de energia do NCC 2025.

A Austrália Ocidental está prevista para o CAGR mais rápido de 4,48%, impulsionada por megaprojetos de recursos, afluxos populacionais e infraestrutura de energia limpa. Projetos como a mina de ouro da Northern Star, no valor de USD 1,3 mil milhões, e a atualização da Ligação de Energia Limpa Norte mantêm a procura de engenharia em alta. Os esquemas de energia renovável alinham-se com o calendário de saída do carvão do estado até 2030, assegurando um procurement sustentado de rede e armazenamento. Em conjunto, estas dinâmicas sustentam um crescimento equilibrado entre regiões, reforçando a atividade nacional no mercado de construção da Austrália.

Panorama Competitivo

Os contratantes de primeiro nível expandiram a sua quota de obras de infraestrutura pública de 49% para 59% desde 2016, com os valores médios dos contratos a aproximar-se de USD 600 milhões. A CIMIC Group aproveita a especialização global em centros de dados para garantir obras de escala hiper, enquanto a Lendlease está a refocar-se no mercado doméstico após desinvestimentos no exterior de USD 2,8 mil milhões para simplificar o seu balanço. As empresas de menor dimensão enfrentam margens muito reduzidas e maior risco de insolvência, intensificando os requisitos de caução e conformidade digital.

A diferenciação estratégica está a orientar-se para a capacitação tecnológica e as credenciais ESG. A CPB Contractors integra levantamentos por drone e agendamento com IA na Duplicação da Estrada Principal Sul para reduzir retrabalhos e a pegada de carbono. A ACCIONA e a SUEZ garantiram uma obra de central de tratamento de água no valor de USD 322 milhões através de modelos de conceção-construção-operação que transferem o risco de desempenho enquanto otimizam a receita ao longo do ciclo de vida. Os operadores estrangeiros estão ativos: a Arada, com sede nos Emirados Árabes Unidos, adquiriu a Roberts Co NSW, sinalizando o apetite internacional por ativos australianos de nível médio.

Os espaços em branco do mercado centram-se na pré-fabricação, materiais de carbono neutro e controlos de projeto assistidos por IA. O fundo federal de habitação modular de USD 54 milhões reduz as barreiras de entrada para fabricantes especializados, e os primeiros adotantes já relatam poupanças de 25% nos prazos. Os contratantes podem combinar a manufatura fora do local com gémeos digitais integrados para capturar vantagens de procurement nas próximas propostas de PPP. Em geral, a intensidade competitiva está a mudar da capacidade bruta para a liderança em inovação e sustentabilidade dentro do mercado de construção da Austrália.

Líderes da Indústria de Construção da Austrália

CPB Contractors

Lendlease Corporation Ltd

John Holland Group

Laing O'Rourke

Multiplex (Brookfield)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Austrália Ocidental acelerou o projeto Ligação de Energia Limpa Norte, no valor de USD 584 milhões, com conclusão prevista para 2027 para permitir a saída do carvão até 2030.

- Julho de 2025: A Nova Gales do Sul inaugurou um empreendimento de habitação social modular de 24 unidades em South Grafton após uma obra de seis meses ao abrigo de um contrato de USD 9 milhões.

- Junho de 2025: A Ponte de Bridgewater da Tasmânia, no valor de USD 786 milhões, entrou em funcionamento, melhorando os tempos de viagem de transporte de mercadorias.

- Maio de 2025: A Gold Fields aumentou a sua proposta pela Gold Road Resources para USD 3,7 mil milhões, enquanto a Northern Star lançou uma obra mineira de USD 1,3 mil milhões criando 900 postos de trabalho na construção.

Âmbito do Relatório do Mercado de Construção da Austrália

A construção civil é um subconjunto da engenharia civil, que se ocupa do projeto, construção e manutenção do ambiente físico e naturalmente construído. A arte de construir pontes, barragens, estradas, aeroportos, canais e edifícios é conhecida como construção civil.

Uma análise completa de contexto do Mercado de Construção da Austrália, incluindo a avaliação da economia e contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19, está abrangida no relatório. O Mercado de Construção da Austrália é segmentado por Setor (Residencial, Comercial, Industrial, Infraestrutura (Transporte), Energia e Serviços Públicos). O relatório oferece o tamanho e as previsões do mercado de construção da Austrália em valor (USD) para todos os segmentos acima indicados.

| Residencial | Apartamentos/Condomínios |

| Moradias/Casas Unifamiliares | |

| Comercial | Escritórios |

| Retalho | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Estradas, Ferrovias, Vias Aéreas, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação |

| Obra Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Nova Gales do Sul |

| Vitória |

| Queensland |

| Austrália Ocidental |

| Resto da Austrália |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Moradias/Casas Unifamiliares | ||

| Comercial | Escritórios | |

| Retalho | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Estradas, Ferrovias, Vias Aéreas, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Obra Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Nova Gales do Sul | |

| Vitória | ||

| Queensland | ||

| Austrália Ocidental | ||

| Resto da Austrália | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de construção da Austrália em 2026?

O tamanho do mercado de construção da Austrália situa-se em USD 173,18 mil milhões em 2026 e está previsto atingir USD 211,71 mil milhões até 2031.

Que CAGR é esperado para a construção australiana até 2031?

O setor está projetado para expandir a um CAGR de 4,1% durante o período 2026-2031.

Qual segmento cresce mais rapidamente dentro da construção australiana?

A infraestrutura é o segmento de crescimento mais rápido com um CAGR de 6,18%, impulsionado pelas despesas em transporte e energia limpa.

Qual estado está previsto para o crescimento mais elevado?

A Austrália Ocidental mostra a trajetória mais rápida com um CAGR de 4,48% até 2031, apoiada por projetos de recursos e energias renováveis.

Qual é o principal desafio que os construtores enfrentam?

A volatilidade dos preços dos materiais e a escassez aguda de mão de obra estão a pressionar as margens e os prazos dos contratantes em todo o país.

Como estão a evoluir os métodos modernos de construção?

As técnicas pré-fabricadas e modulares estão a crescer a um CAGR de 7,12% graças ao financiamento federal e a prazos de entrega mais rápidos, embora ainda representem uma pequena quota da atividade total.

Página atualizada pela última vez em: