Tamanho e Participação do Mercado de Consultoria em Construção no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

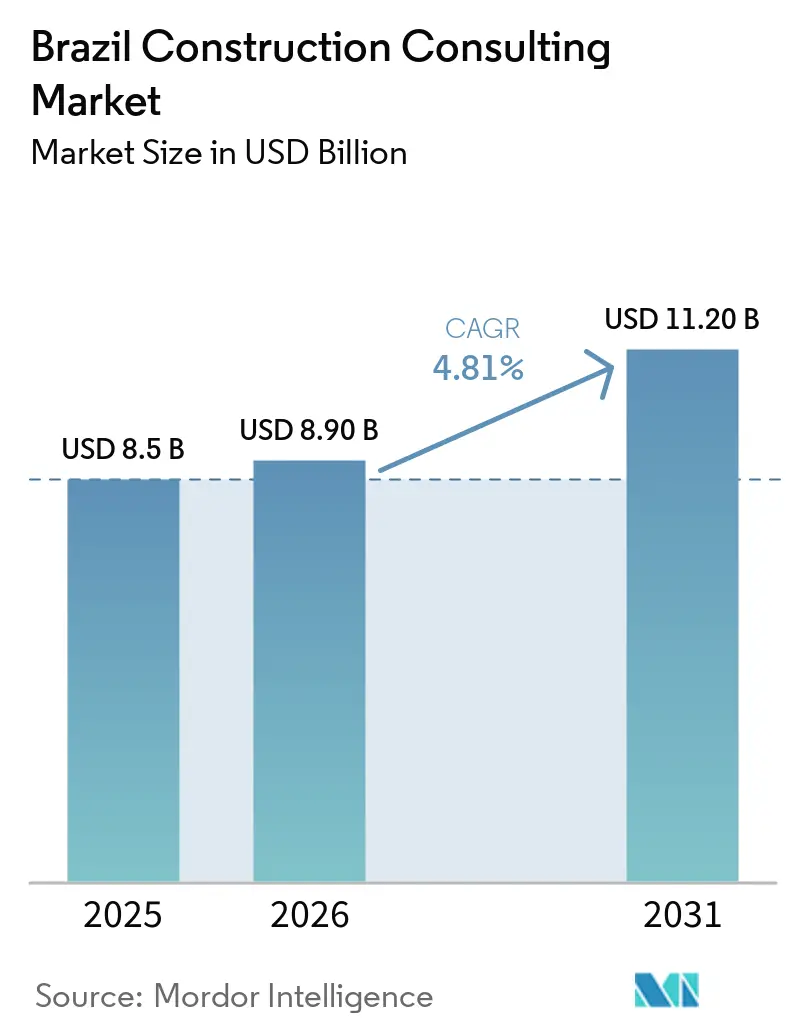

| Tamanho do mercado no ano base (2025) | 8.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Construção no Brasil por Mordor Intelligence

Espera-se que o tamanho do mercado de consultoria em construção no Brasil cresça de USD 8,5 bilhões em 2025 para USD 8,9 bilhões em 2026, com previsão de atingir USD 11,2 bilhões até 2031 a um CAGR de 4,81% no período de 2026 a 2031. O aumento dos gastos em infraestrutura no âmbito do programa Novo PAC, a supervisão técnica obrigatória por terceiros em obras públicas e a disseminação dos mandatos de Modelagem da Informação da Construção (BIM) estão combinando-se para elevar as cargas de trabalho em gerenciamento de projetos e projetos de engenharia. No entanto, as regras de contratação pelo menor preço e os contratos de engenharia, aquisição e construção (EPC) integrados continuam a deprimir os níveis de honorários para consultores sem diferenciação. A demanda está se concentrando em desenvolvimentos de data centers, reformas de reaproveitamento adaptativo e atribuições de due diligence para concessionárias que exigem expertise financeira, ambiental e em gêmeos digitais especializada. As grandes empresas internacionais estão aproveitando plataformas globais de BIM para conquistar mandatos complexos, enquanto as empresas nacionais mantêm vantagem local em licitações estaduais e municipais que valorizam relacionamentos preexistentes.

Principais Conclusões do Relatório

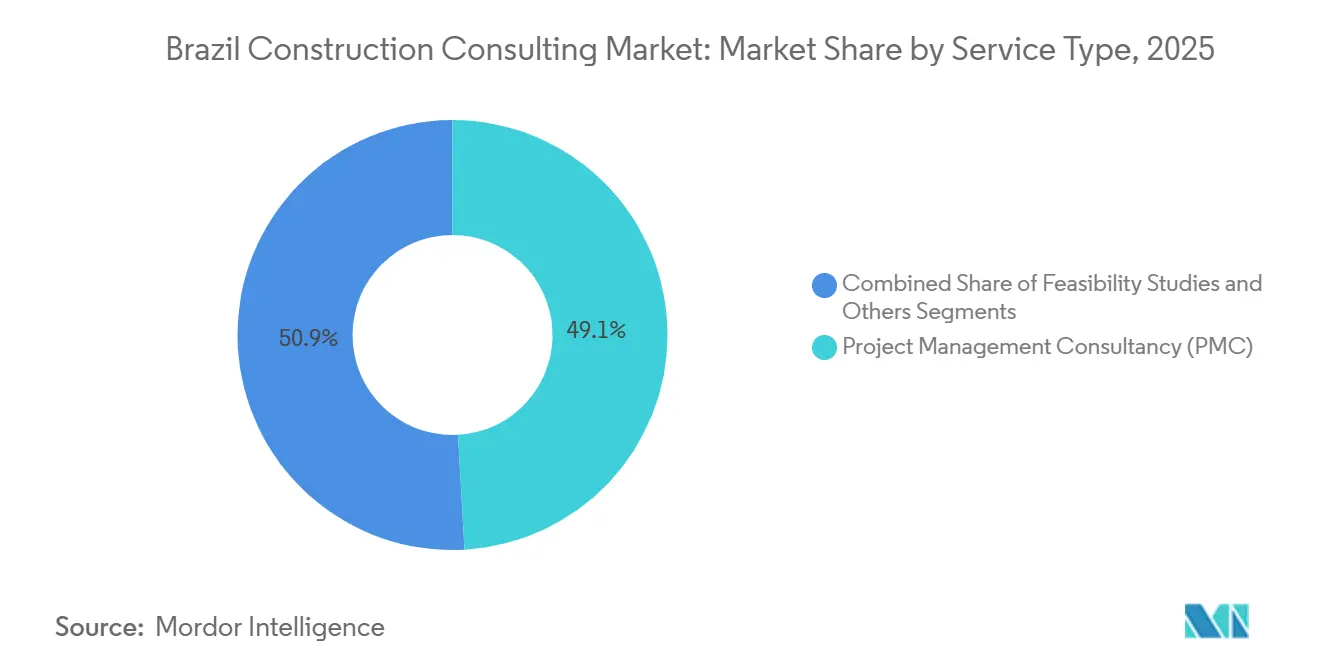

- Por tipo de serviço, a Consultoria em Gerenciamento de Projetos liderou com 49,12% da participação do mercado de consultoria em construção no Brasil em 2025, enquanto os Serviços de Projeto e Engenharia têm projeção de avançar a um CAGR de 6,16% até 2031.

- Por setor, o Residencial deteve 43,22% do tamanho do mercado de consultoria em construção no Brasil em 2025, mas a Infraestrutura está no caminho de expandir a um CAGR de 5,58% ao longo do período de previsão.

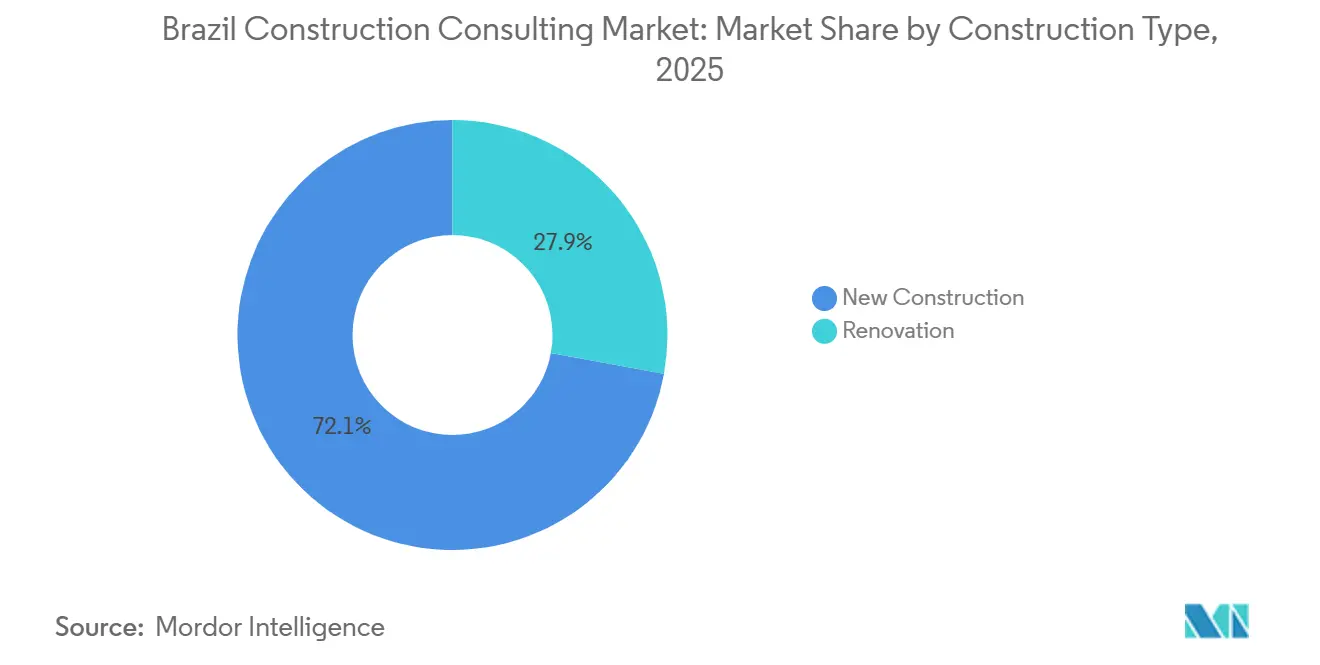

- Por tipo de construção, a Nova Construção representou 72,12% do mercado em 2025; a consultoria em Reforma tem previsão de crescer mais rapidamente, a um CAGR de 6,45% até 2031.

- Por fonte de investimento, a consultoria em projetos Públicos gerou 63,45% das receitas de 2025, enquanto a consultoria Privada tem projeção de crescer a um CAGR de 5,72% até 2031.

- Por geografia, São Paulo captou 25,33% dos gastos de 2025, ao passo que o Rio de Janeiro deve registrar o maior CAGR de 5,82% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Consultoria em Construção no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | CAGR | Foco Geográfico Principal | Prazo |

|---|---|---|---|

| Os gastos antecipados do PAC e do Novo PAC impulsionam a demanda por consultores em gerenciamento de projetos | +1.8% | Em todo o país, com maior concentração em São Paulo, Rio de Janeiro e Brasília | Médio prazo (2 a 4 anos) |

| Estruturas complexas de PPP e concessão que necessitam de due diligence financeira e técnica | +1.5% | Concessões de rodovias, portos e serviços públicos em todo o país | Médio prazo (2 a 4 anos) |

| Licenciamento ambiental federal mais rigoroso e auditorias técnicas obrigatórias por terceiros | +1.2% | Todas as regiões, especialmente corredores de transporte e energia | Longo prazo (≥ 4 anos) |

| Expansão dos requisitos de certificação ESG, LEED e AQUA-HQE | +0.9% | Principais centros comerciais e novos desenvolvimentos urbanos | Curto prazo (≤ 2 anos) |

| Adoção obrigatória de BIM para projetos federais e crescentes requisitos de gêmeos digitais em infraestrutura urbana | +1.1% | Projetos federais em todo o país, com concentração em São Paulo, Brasília e Belo Horizonte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os gastos antecipados do PAC e do Novo PAC impulsionam a demanda por consultores em gerenciamento de projetos

O Novo PAC destinou USD 260 bilhões até 2026, com 70,8% já executados, comprimindo os prazos dos projetos e aumentando a necessidade de consultoria rigorosa em gerenciamento de projetos para coordenar aprovações de múltiplos órgãos e marcos de financiadores[1]Governo Federal do Brasil, "Novo PAC: R$ 1,3 trilhão em investimentos até 2026," gov.br. O BNDES aprovou um recorde de USD 6 bilhões para rodovias em 2025, impulsionando estudos de viabilidade à medida que as autoridades subnacionais correm para atender aos requisitos de cofinanciamento. Quinze leilões de rodovias no valor de USD 32 bilhões estão previstos para 2025, criando demanda contínua de assessoria em modelagem de tráfego e finanças de concessão. O mercado de consultoria em construção no Brasil está, portanto, captando carga de trabalho mais cedo no ciclo do projeto e mantendo-a ao longo da supervisão pós-adjudicação.

Estruturas complexas de PPP e concessão que necessitam de due diligence financeira e técnica

Concessões de rodovias avaliadas em USD 30,6 bilhões envolvem fórmulas de compartilhamento de receitas e cláusulas de desempenho de longo prazo, impulsionando a demanda por revisões integradas de natureza jurídica, financeira e de engenharia. Financiadores multilaterais em Porto Alegre estipulam estruturas de seleção por qualidade e custo, recompensando empresas com forte expertise em salvaguardas e conformidade. Os passivos de barragens de rejeitos evidenciados pelo acordo Fundão, no valor de USD 32,3 bilhões, aumentaram ainda mais a demanda por conselhos de revisão independentes e auditorias de risco. O mercado de consultoria em construção no Brasil está, portanto, incorporando análise forense e suporte à alocação de riscos junto aos serviços tradicionais de viabilidade.

Licenciamento ambiental federal mais rigoroso e auditorias técnicas obrigatórias por terceiros

O IBAMA emitiu 1.044 licenças entre 2023 e 2024, e a Lei 15.190/2025 endureceu os requisitos de Estudo de Impacto Ambiental para projetos estratégicos[2]IBAMA, "Licenciamento Ambiental: 1.044 licenças emitidas 2023-2024," ibama.gov.br. A Lei 14.133/2021 obriga as obras públicas a contratar supervisão técnica independente, incorporando honorários de consultoria em cada orçamento aprovado. A documentação de matriz de riscos e os estudos técnicos preliminares deslocaram o escopo consultivo para etapas anteriores, consolidando a demanda mesmo quando a execução é adiada. O mercado de consultoria em construção no Brasil agora considera a conformidade ambiental e de segurança como serviços básicos, e não como complementos opcionais.

Expansão dos requisitos de certificação ESG, LEED e AQUA-HQE

O Brasil contabilizou 993 edifícios verdes certificados ou em processo de certificação em 2025, e a versão AQUA-HQE de 2024 elevou os limites de desempenho energético. Os investidores institucionais agora exigem certificação para financiamento, tornando a consultoria em sustentabilidade um pré-requisito. A vacância de 80% no varejo no térreo em São Paulo desencadeou projetos de reaproveitamento adaptativo que dependem de consultores de instalações mecânicas, elétricas e hidráulicas (MEP) e de sustentabilidade para atender aos novos padrões de ocupação. Os contratos recorrentes de verificação vinculados a empréstimos atrelados a ESG estão ampliando o menu de serviços no mercado de consultoria em construção no Brasil.

Análise de Impacto das Restrições*

| Restrições | Impacto no CAGR Previsto | Foco Geográfico Principal | Prazo Esperado |

|---|---|---|---|

| Critérios de contratação pelo menor preço reduzem as margens para consultores de qualidade | –1.3% | Licitações federais, estaduais e municipais em todo o país | Longo prazo (≥ 4 anos) |

| Preferência crescente por contratos EPC integrados em detrimento de serviços de assessoria independentes | –0.8% | Projetos industriais e de energia em todo o Brasil | Médio prazo (2 a 4 anos) |

| Escassez de profissionais certificados em gerenciamento de projetos (PMP) | -0.9% | São Paulo, Rio de Janeiro e corredores de infraestrutura em expansão | Médio prazo (2 a 4 anos) |

| Aplicação limitada de estruturas de responsabilidade do consultor após falhas em projetos | -1.0% | Nacional, com lacunas agudas em cidades de médio porte e projetos estaduais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Critérios de contratação pelo menor preço reduzem as margens para consultores de qualidade

O Tribunal de Contas da União auditou USD 3,6 bilhões em projetos em 2025 e constatou que 46% das irregularidades graves decorreram de falhas no gerenciamento de contratos, evidenciando as limitações dos mecanismos de adjudicação pelo menor preço. O CADE abriu uma investigação de conluio em licitações cobrindo USD 1,9 bilhão em contratações, revelando casos de cartel apesar dos processos competitivos formais[3]CADE, "Investigação de cartel em licitações," cade.gov.br. Os municípios continuam a subutilizar critérios de custo do ciclo de vida, mesmo que a legislação federal permita sua adoção, desincentivando o engajamento com empresas de assessoria de alta qualidade no mercado de consultoria em construção no Brasil.

Preferência crescente por contratos EPC integrados em detrimento de serviços de assessoria independentes

Os regimes de projeto-construção sancionados pela Lei 14.133/2021 permitem que os contratantes internalizem o projeto e a supervisão, reduzindo as oportunidades para consultores independentes. Os desenvolvedores de data centers de grande escala, com expectativa de investir aproximadamente USD 11,4 a 19,0 bilhões até 2030, preferem a responsabilidade EPC turnkey no âmbito do incentivo fiscal Redata. Um agrupamento semelhante domina os contratos habitacionais do Minha Casa Minha Vida, comprimindo a participação endereçável para assessores independentes. A supervisão obrigatória por terceiros compensa parcialmente esse efeito, mas a pressão sobre as margens permanece visível em todo o mercado de consultoria em construção no Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Preeminência da PMC Orientada pela Conformidade

A Consultoria em Gerenciamento de Projetos manteve uma posição de 49,12% na participação do mercado de consultoria em construção no Brasil durante 2025, enquanto os Serviços de Projeto e Engenharia têm previsão de crescer mais rapidamente, a um CAGR de 6,16%, em razão dos mandatos de BIM de julho de 2025 para concessões federais de rodovias. As atribuições de viabilidade preliminar e relatórios detalhados de projetos aumentam à medida que as agências subnacionais preparam pacotes financiáveis para o cofinanciamento do BNDES.

Os consultores que utilizam ferramentas de detecção de conflitos digitais e colaboração em nuvem estão conquistando contratos à frente de empresas que oferecem modelos padronizados. A Arcadis garantiu os programas de esgotamento sanitário e universalização da Sabesp após demonstrar sua plataforma EDA, destacando como o investimento antecipado em BIM está separando os líderes dos seguidores no mercado de consultoria em construção no Brasil.

Por Setor: O Impulso da Infraestrutura Supera a Escala Residencial

Os projetos residenciais responderam por 43,22% da demanda de consultoria em 2025, sustentados pelas 1,9 milhão de unidades contratadas pelo Minha Casa Minha Vida. Os trabalhos de infraestrutura, no entanto, têm projeção de expandir a um CAGR de 5,58% à medida que USD 30,6 bilhões em leilões de rodovias e USD 36,1 bilhões em projetos ferroviários em São Paulo avançam para adjudicação. As construções de data centers aceleraram após o regime Redata e já estão atraindo expertise especializada em instalações elétricas e de resfriamento. As conversões de escritórios em residências e o reaproveitamento adaptativo de espaços de varejo vagos também estão complementando as cargas de trabalho, ajudando a diversificar o mercado de consultoria em construção no Brasil para além dos programas habitacionais tradicionais.

Por Tipo de Construção: A Reforma Ascende com a Tendência de Reaproveitamento Adaptativo

A nova construção representou 72,12% do mercado em 2025, mas as atribuições de reforma crescerão a um CAGR de 6,45% até 2031, à medida que os proprietários retrofitam escritórios e fachadas de varejo obsoletos. O tamanho do mercado de consultoria em construção no Brasil vinculado a reformas está se beneficiando de avaliações estruturais, adequações às normas e serviços de entrega em fases que exigem tarifas premium.

A oferta limitada de novos escritórios, as baixas taxas de vacância AAA e os estatutos de proteção de edifícios históricos nos centros das cidades estão impulsionando projetos de conversão que demandam consultoria multidisciplinar. Os retrofits de resiliência climática e as melhorias de eficiência energética alinhadas com os covenants de empréstimos ESG enriquecem ainda mais o pipeline de reformas.

Por Fonte de Investimento: Os Contratos Privados Aceleram Apesar do Peso Público

As entidades públicas geraram 63,45% da receita de consultoria em 2025, graças aos desembolsos do Novo PAC e aos programas multilaterais que estipulam supervisão independente. Os honorários do setor privado devem crescer a um CAGR de 5,72%, incentivados por ciclos de pagamento mais rápidos e necessidades especializadas em data centers de grande escala e instalações logísticas construídas sob medida.

As altas taxas Selic redirecionaram muitos investidores privados para revisões de viabilidade pré-construção que prolongam as atribuições, mas também posicionam os consultores para a execução assim que o financiamento é fechado. A incerteza política às vésperas das eleições de 2026 está levando as empresas a equilibrar a exposição pública com pipelines privados, estabilizando o mercado de consultoria em construção no Brasil.

Análise Geográfica

São Paulo, o principal polo econômico do Brasil, continua a dominar a demanda de consultoria, embora o crescimento esteja se normalizando à medida que os grandes pacotes ferroviários e rodoviários avançam além do pico de planejamento. A absorção industrial e logística de 6,35 milhões de pés quadrados no primeiro semestre de 2025 sustenta os fluxos de trabalho de projeto de armazéns, e a vacância de 7,5% mantém as taxas de aluguel firmes o suficiente para justificar o desenvolvimento especulativo contínuo. O reaproveitamento adaptativo do excedente de fachadas de varejo está adicionando complexidade de reforma que favorece empresas com credenciais em planejamento de uso misto.

A recuperação da consultoria no Rio de Janeiro repousa na retomada das obras da Linha 4 do Metrô, nos recursos federais de modernização portuária e na escassez de escritórios na zona sul, que agora está abaixo de 8% de vacância. A demanda industrial seletiva em torno de clusters de serviços de energia também está gerando atribuições de otimização de layout e licenciamento.

Brasília e o Restante do Brasil dependem fortemente dos orçamentos federais de habitação e infraestrutura social. Os pipelines municipais fragmentados e os atrasos nos pagamentos explicam a prevalência de consultorias locais menores com profunda familiaridade política. As salvaguardas de financiadores multilaterais exigem cada vez mais que essas empresas locais se associem a consultores nacionais ou internacionais, ampliando o alcance dos players estabelecidos em todo o mercado de consultoria em construção no Brasil.

Cenário Competitivo

O mercado de consultoria em construção no Brasil é moderadamente fragmentado. Grandes empresas internacionais como AECOM, Arcadis e WSP competem com empresas de engenharia nacionais como Concremat e Promon, ao lado de empresas de nicho especializadas em remediação de barragens de rejeitos ou engenharia forense. A adoção de BIM exigida pelos órgãos federais é um diferenciador claro: os pioneiros capturam atribuições de maior margem em concessões de rodovias e PPPs de serviços públicos. A licitação pelo menor preço, no entanto, continua a comprimir as margens das empresas que carecem de vantagens digitais ou experiência multilateral.

A aquisição da Reta Engenharia pela AFRY em 2025 sublinha uma tendência de aquisições pontuais voltadas para a obtenção de talentos licenciados pelo CREA e expertise setorial. Os disruptores tecnológicos que oferecem estimativa de custos baseada em nuvem ainda são incipientes devido a preocupações com soberania de dados e aversão ao risco dos clientes, mas podem gradualmente corroer o modelo tradicional de faturamento por horas. A conformidade com a Lei 14.133/2021 favorece os incumbentes com bibliotecas de metodologia estabelecidas, segmentando ainda mais o mercado de consultoria em construção no Brasil entre generalistas orientados por escala e especialistas ágeis.

Líderes do Setor de Consultoria em Construção no Brasil

AECOM Brazil

Arcadis Brazil

WSP Brazil (includes Genivar and Louis Berger)

Mott MacDonald Brazil

Jacobs Brazil

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A vacância de escritórios em São Paulo caiu para 15,9% à medida que a oferta nova limitada incentivou melhorias por parte dos proprietários.

- Dezembro de 2025: O CADE abriu uma investigação de conluio em licitações envolvendo USD 2 bilhões em contratações, intensificando a demanda por serviços de consultoria em conformidade.

- Novembro de 2025: A auditoria Fiscobras do TCU encontrou irregularidades graves em 15 projetos federais totalizando USD 3,6 bilhões, reforçando a necessidade de mecanismos de supervisão mais robustos.

- Setembro de 2025: O regime fiscal Redata foi lançado para atrair aproximadamente USD 11,4 a 19,0 bilhões em investimentos em data centers até 2030.

Escopo do Relatório do Mercado de Consultoria em Construção no Brasil

| Consultoria em Gerenciamento de Projetos (PMC) |

| Estudos de Viabilidade |

| Relatórios Detalhados de Projetos (RDP) |

| Serviços de Projeto e Engenharia |

| Planejamento Diretor e Outros Serviços |

| Residencial | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Data Center | |

| Outros - Institucional, Hotelaria etc. | |

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Aerovias e outros) |

| Energia e Serviços Públicos | |

| Infraestrutura Social | |

| Outros |

| Nova Construção |

| Reforma |

| Público |

| Privado |

| São Paulo |

| Rio de Janeiro |

| Brasília |

| Restante do Brasil |

| Por Tipo de Serviço | Consultoria em Gerenciamento de Projetos (PMC) | |

| Estudos de Viabilidade | ||

| Relatórios Detalhados de Projetos (RDP) | ||

| Serviços de Projeto e Engenharia | ||

| Planejamento Diretor e Outros Serviços | ||

| Por Setor | Residencial | |

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Data Center | ||

| Outros - Institucional, Hotelaria etc. | ||

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Aerovias e outros) | |

| Energia e Serviços Públicos | ||

| Infraestrutura Social | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Principais Cidades | São Paulo | |

| Rio de Janeiro | ||

| Brasília | ||

| Restante do Brasil | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de consultoria em construção no Brasil em 2026?

O setor é avaliado em USD 8,9 bilhões em 2026.

Com que velocidade a demanda de consultoria no setor de infraestrutura do Brasil crescerá?

A consultoria em infraestrutura tem projeção de crescer a um CAGR de 5,58% entre 2026 e 2031.

Qual categoria de serviço está se expandindo mais rapidamente?

Os Serviços de Projeto e Engenharia têm expectativa de crescer a um CAGR de 6,16% até 2031.

Por que as atribuições de reforma estão ganhando força?

A alta vacância de escritórios e o excedente de fachadas de varejo estão estimulando projetos de reaproveitamento adaptativo que necessitam de consultoria especializada.

Página atualizada pela última vez em: