Tamanho e Participação do Mercado de Válvulas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

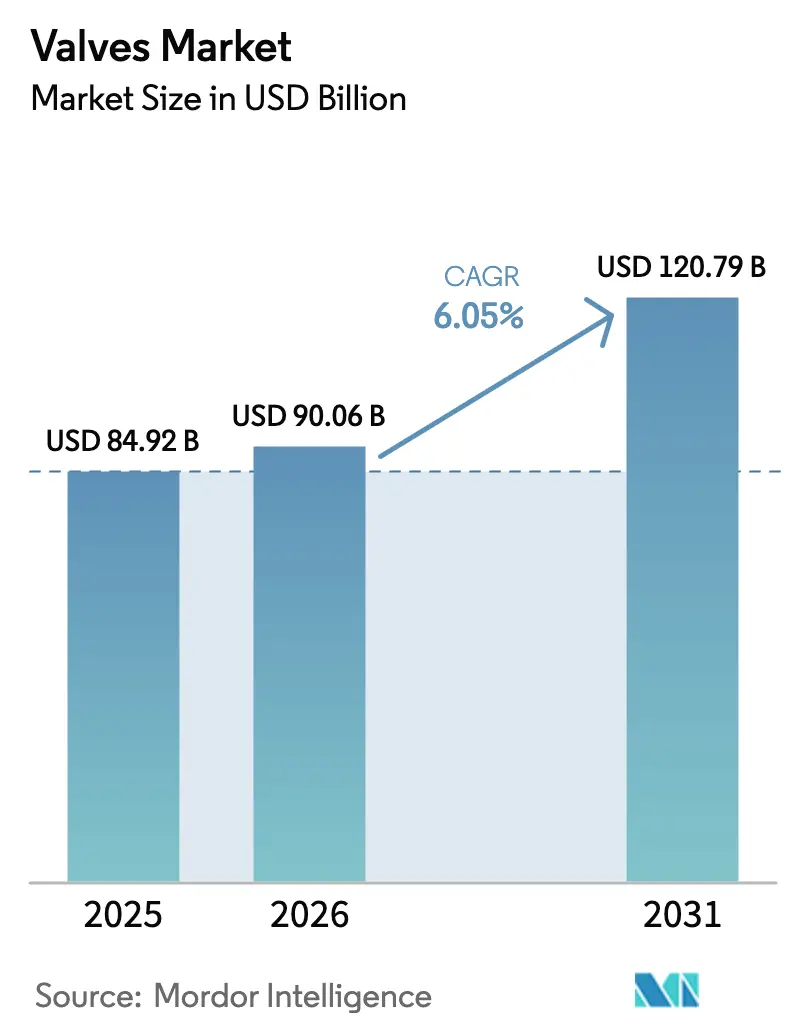

| Tamanho do Mercado (2026) | 90.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 120.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

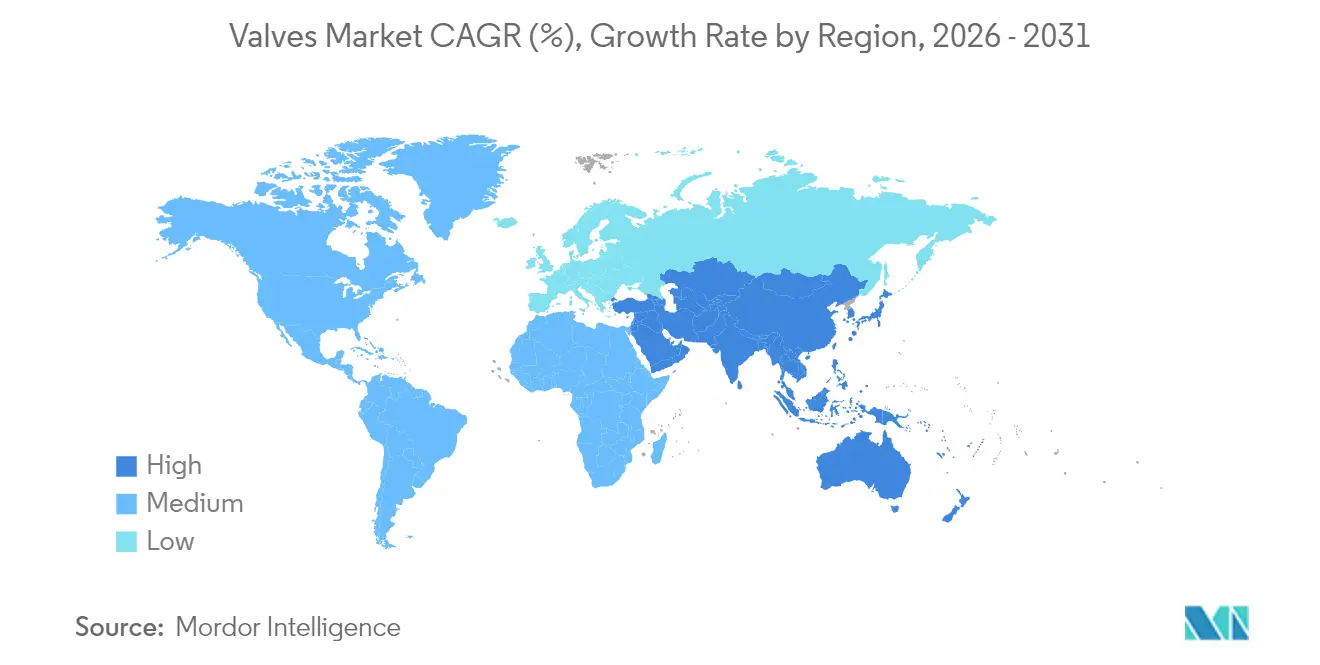

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas pela Mordor Intelligence

O tamanho do mercado de válvulas deve crescer de USD 84,92 bilhões em 2025 para USD 90,06 bilhões em 2026 e está previsto para atingir USD 120,79 bilhões até 2031 a um CAGR de 6,05% no período 2026-2031. Esta trajetória de crescimento do tamanho de mercado está ancorada na renovação de infraestrutura em larga escala, na transição energética global e na crescente automação industrial, que juntas sustentam um sólido pipeline de pedidos para fabricantes de equipamentos originais e fornecedores do mercado pós-venda. Concessionárias públicas de água na América do Norte, agências provinciais no Canadá e autoridades de desenvolvimento urbano na Ásia-Pacífico estão canalizando alocações de vários bilhões de dólares para distribuição de água, tratamento de águas residuais e plantas de resfriamento distrital, todas as quais requerem conjuntos de controle de fluxo cada vez mais sofisticados. Simultaneamente, os operadores de petróleo e gás estão combinando projetos de produção convencionais com sistemas de captura de carbono que exigem tecnologias de vedação de alto nível, enquanto os desenvolvedores de hidrogênio e os consórcios de reatores nucleares modulares estão emitindo novas especificações que favorecem materiais avançados. A intensidade competitiva permanece moderada, com os players estabelecidos utilizando aquisições direcionadas, centros de fabricação regionais e plataformas digitais para defender sua participação contra novos entrantes focados em soluções de válvulas inteligentes de nicho.

Principais Conclusões do Relatório

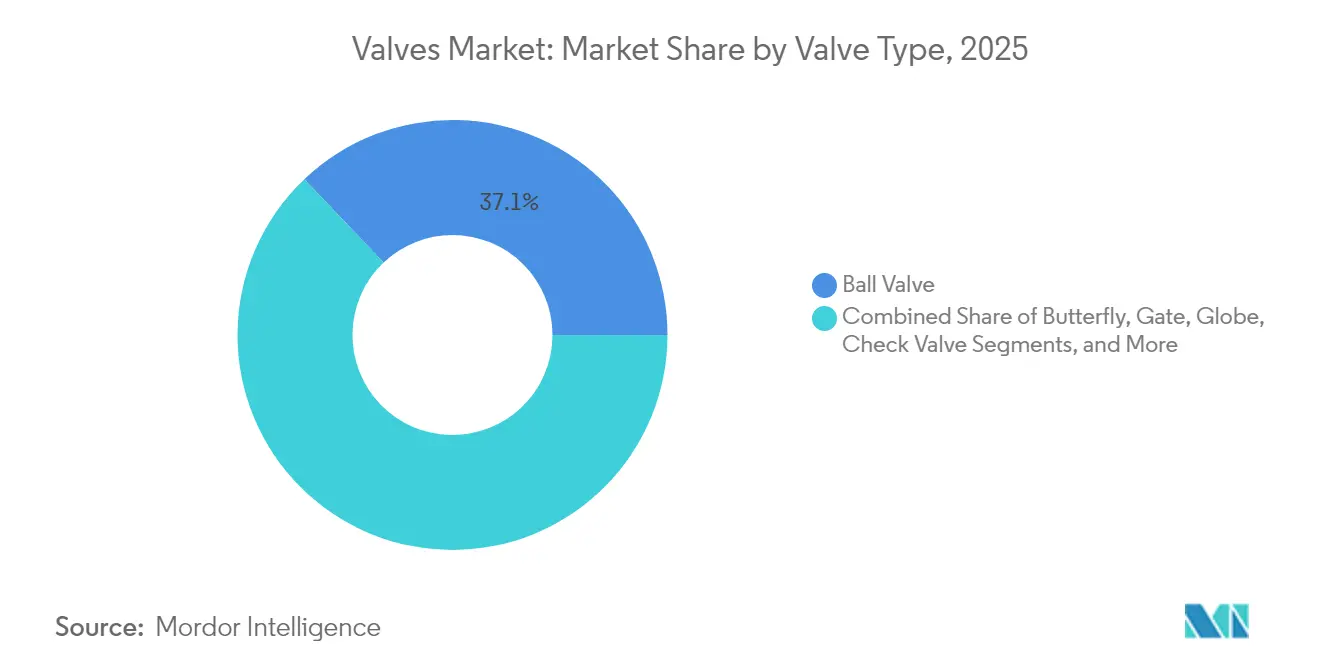

- Por tipo de válvula, as válvulas de esfera lideraram com 37,10% da participação do mercado de válvulas em 2025, enquanto as válvulas de controle têm previsão de composição a um CAGR de 6,65% até 2031.

- Por material, o aço inoxidável respondeu por 45,05% da participação do tamanho do mercado de válvulas em 2025, enquanto se espera que as ligas criogênicas registrem o CAGR mais rápido de 7,24% até 2031.

- Por acionamento, os dispositivos manuais retiveram 54,20% da participação do mercado de válvulas em 2025; os sistemas eletro-hidráulicos inteligentes apresentam a maior perspectiva de CAGR de 7,72%.

- Por usuário final, petróleo e gás capturou 26,88% da participação do tamanho do mercado de válvulas em 2025 e a energia de hidrogênio está avançando a um CAGR de 6,88% em direção a 2031.

- Por geografia, a Ásia-Pacífico deteve 37,75% de participação de receita em 2025; projeta-se que o Oriente Médio se expanda a um CAGR de 7,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Válvulas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento nos desenvolvimentos relacionados à infraestrutura | +1.8% | Global - núcleo na APAC e Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento de projetos de energia no setor de petróleo e gás | +1.5% | Oriente Médio, América do Norte, APAC | Médio prazo (2-4 anos) |

| Investimentos em tratamento de água e águas residuais | +1.2% | Global - ganhos iniciais na América do Norte e Europa | Curto prazo (≤2 anos) |

| Automação industrial e válvulas inteligentes | +1.1% | América do Norte e UE, expansão para APAC | Longo prazo (≥4 anos) |

| Desenvolvimento da economia do hidrogênio | +0.9% | UE, América do Norte, mercados selecionados da APAC | Longo prazo (≥4 anos) |

| Reatores nucleares modulares | +0.6% | América do Norte, UE, mercados selecionados da APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Desenvolvimentos Relacionados à Infraestrutura

O capital comprometido para reparar e expandir redes de água, rodovias expressas e sistemas de energia distrital está antecipando os cronogramas de compra de válvulas que oferecem fechamento hermético, controle de cavitação e longa vida útil. A Pennsylvania American Water, sozinha, programou USD 586 milhões em modernizações para 2024-2026, enquanto Ontário aprovou CAD 970 milhões (USD 719 milhões) para reforçar as tubulações municipais. Alocações de destaque semelhantes estão aparecendo na Missão Jal Jeevan da Índia e na Estratégia Nacional de Água da Arábia Saudita, levando os fabricantes de equipamentos originais a localizar linhas de montagem e aumentar as capacidades de fundição de aço inoxidável e ferro dúctil. Os mandatos de resiliência urbana também estão ampliando as especificações para incluir válvulas borboleta resistentes a surtos de pressão e válvulas redutoras de pressão inteligentes que se integram perfeitamente às plataformas SCADA distritais.

Crescimento de Projetos de Energia no Setor de Petróleo e Gás

Os operadores upstream e midstream estão concentrando capital em ativos complexos de alta pressão, onde a conformidade com emissões fugitivas e os painéis de desempenho digital são inegociáveis. A decisão da ADNOC de confiar à Flowserve os sistemas de vedação a gás seco para uma instalação de captura de carbono de 1,5 milhão de toneladas por ano sublinha o valor atribuído à confiabilidade e à vedação engenheirada.[1]World Oil News Desk, "Flowserve vence contrato da ADNOC para implantar tecnologia de controle de fluxo para projeto inovador de CCS," Worldoil.com À medida que a produção offshore migra para águas mais profundas, as válvulas de esfera e de gaveta submarinas classificadas acima de 15.000 psi estão padronizando selos metálicos completos e sensores de monitoramento de condição. Simultaneamente, os produtores de xisto norte-americanos estão retrofitando instalações existentes com controladores pneumáticos de baixo vazamento, impulsionando a demanda de pós-venda por kits de conversão e atuadores autodiagnósticos.

Investimentos em Tratamento de Água e Águas Residuais

Os conselhos de concessionárias e os processadores industriais estão modernizando as linhas de tratamento para atender a licenças de descarga mais rígidas e mandatos de reutilização da água, o que por sua vez eleva a necessidade de ligas resistentes à corrosão e válvulas de controle de precisão. O programa plurianual de USD 586 milhões da Pennsylvania American Water é típico do aumento nos gastos municipais nos EUA, enquanto as concessionárias europeias estão adotando biorreatores de membrana que dependem de válvulas de plug e diafragma finamente ajustadas para a precisão da dosagem química. As instalações industriais estão acompanhando as modernizações municipais instalando sistemas de descarga zero de líquidos, expandindo a base instalada de posicionadores inteligentes capazes de verificação remota durante auditorias regulatórias.

Automação Industrial e Válvulas Inteligentes

Os fabricantes estão incorporando agentes de inteligência artificial e hardware de análise de borda em componentes de malha de controle, convertendo conjuntos outrora manuais em nós em redes industriais de alta velocidade. As válvulas pneumáticas AVENTICS Série XV da Emerson exemplificam essa mudança, oferecendo protocolos baseados em Ethernet e designs de rosca universal para adoção global.[2]Eurotec Editorial, "Novas Válvulas Pneumáticas da Emerson Proporcionam Maior Flexibilidade de Automação," Eurotec-online.com Os algoritmos preditivos agora antecipam o desgaste da vedação do haste e a fadiga do atuador, reduzindo o tempo médio de reparo e otimizando o estoque de peças de reposição. Os organismos de normalização como a ISO e a NAMUR continuam a atualizar as diretrizes de conectividade, garantindo a interoperabilidade entre fornecedores em ambientes brownfield e greenfield.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas | -0.8% | Global - maior exposição em regiões sensíveis ao preço | Curto prazo (≤2 anos) |

| Falta de certificação global padronizada | -0.5% | Global - pronunciada em economias emergentes | Médio prazo (2-4 anos) |

| Riscos de cibersegurança em válvulas inteligentes | -0.3% | América do Norte e UE | Médio prazo (2-4 anos) |

| Concentração da cadeia de fornecimento de materiais de vedação | -0.4% | Global - aguda em graus especiais de PTFE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas

Os índices de aço inoxidável e aço liga oscilaram acentuadamente ao longo de 2024, desafiando os fabricantes de equipamentos originais cujos contratos apresentam janelas de entrega plurianuais e cláusulas de escalonamento limitadas. Os produtores responderam ampliando os grupos de fornecedores, comprando tarugos antecipadamente e substituindo ligas de equivalência próxima, mas essas táticas aumentam as necessidades de capital de giro e introduzem prazos de qualificação. A turbulência de preços afeta mais duramente as válvulas borboleta e de gaveta de nível básico, pois os usuários finais resistem aos repasses, forçando os fabricantes a absorver a erosão de margem até que os mercados spot se estabilizem.

Falta de Certificação Global Padronizada

Os quadros de conformidade fragmentados obrigam os fabricantes a repetir testes de laboratório para projetos idênticos, prolongando os ciclos de comercialização e inflacionando os orçamentos de engenharia. A ISO 5640:2024 fornece terminologia harmonizada, mas a adoção entre os principais organismos notificados permanece desigual, deixando os exportadores a navegar por regimes distintos de teste contra fogo, emissão fugitiva e segurança funcional.[3]Victoria Bell, "Desafios Regulatórios Globais para Dispositivos Médicos: Impacto na Inovação e no Acesso ao Mercado," MDPI.com As empresas menores frequentemente adiam a entrada no mercado onde os custos de certificação excedem as receitas potenciais, reduzindo inadvertidamente as opções de compra para os compradores em economias emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Válvula: Válvulas de Controle Impulsionam a Transição de Automação

As válvulas de esfera mantiveram a maior participação de mercado de válvulas de 37,10% em 2025, impulsionadas pela sua operação de baixo torque e versatilidade de múltiplas saídas. Projeta-se que as válvulas de controle liderem o crescimento a um CAGR de 6,65%, pois as indústrias de processo contínuo especificam cada vez mais posicionadores digitais para um controle de malha mais preciso. Essa preferência eleva a alocação do tamanho do mercado de válvulas para projetos avançados de globo, esfera em V e plug rotativo em plantas químicas e de energia. A integração de autodiagnóstico nos conjuntos de válvulas de controle está ajudando os operadores a reduzir o tempo de inatividade não programado, traduzindo-se em ganhos mensuráveis de produtividade.

A inovação de produtos é visível em todos os principais estilos: as válvulas borboleta estão adotando geometrias de triplo offset para aprimorar a vedação bidirecional sem vazamento, enquanto as válvulas de gaveta destinadas a posições submarinas apresentam atuadores não intrusivos para simplificar a manutenção. A patente europeia da Flowserve que cobre materiais de empacotamento de alta temperatura demonstra como a P&D continua a empurrar os envelopes de operação segura além de 1.200°F. Enquanto isso, os fabricantes de válvulas de retenção estão reprojetando os perfis dos discos para menor queda de pressão, respondendo às metas de eficiência energética no transporte por dutos.

Por Material: Aplicações Criogênicas Aceleram Ligas Especiais

A presença de 45,05% do aço inoxidável em 2025 sublinha seu status como a liga padrão para serviço geral em refinarias, dessalinização e instalações de processamento de alimentos. No entanto, os terminais de exportação de GNL e as plantas piloto de hidrogênio líquido estão impulsionando um CAGR de 7,24% em ligas criogênicas, como as variantes de níquel a 9% e aço inoxidável austenítico, expandindo o tamanho do mercado de válvulas para forjados de especialidade. Os graus de aço carbono continuam a competir em linhas de água à temperatura ambiente e gás não corrosivo, onde a disciplina orçamentária domina as decisões de compra.

A fabricação aditiva está gradualmente penetrando em aplicações de nicho de serviço severo, com a SAMSON obtendo o primeiro certificado da UE para equipamentos de pressão produzidos via fusão em leito de pó. Esse avanço permite trajetórias de fluxo intrincadas que reduzem a turbulência e a erosão dentro dos corpos de válvulas de globo. As válvulas plásticas, tradicionalmente limitadas por limites de temperatura, também estão progredindo por meio de novas misturas de fluoropolímero que toleram até 120 °C, ampliando sua aplicação em bancadas úmidas de cloro-álcali e semicondutores.

Por Tipo de Acionamento: Sistemas Inteligentes Transformam Operações Tradicionais

Os mecanismos manuais de volante de mão e alavanca ainda comandavam 54,20% das remessas de 2025, pois muitos pontos de isolamento em distribuição de água, irrigação e serviços de utilidade pública permanecem sensíveis ao preço. No entanto, as unidades eletro-hidráulicas inteligentes que combinam força de pistão com controle servo eletrônico têm previsão de aumentar sua fatia da participação do mercado de válvulas para capitalizar um CAGR de 7,72%, liderado por clientes offshore e de mineração que buscam funcionalidade à prova de falhas e diagnóstico remoto. Os atuadores elétricos ganham impulso em sistemas de resfriamento de ciências da vida e data centers, onde o controle preciso de estrangulamento compensa a intensidade energética.

As plataformas pneumáticas não são imunes à digitalização: a família XV da Emerson agora incorpora nós EtherNet/IP e PROFINET, reduzindo as horas de comissionamento em skids modulares. Soluções de retrofit, como os dispositivos PST inteligentes SIL-3 da Imtex Controls, permitem que plantas brownfield sobreponham testes de curso parcial em válvulas ESD legadas sem removê-las da linha, reduzindo assim o risco de desligamento. Os cilindros hidráulicos também estão adotando sensores de pressão embutidos para sinalizar o desgaste da vedação antes que ocorra perda catastrófica de óleo.

Por Vertical de Usuário Final: Energia de Hidrogênio Remodela os Padrões de Demanda

Petróleo e gás dominou o mix de clientes de 2025 com 26,88% de participação, um testemunho dos ciclos contínuos de manutenção de cabeça de poço, dutos e downstream. No entanto, os anúncios de projetos para eletrolisadores, craqueadores de amônia e esferas de armazenamento de hidrogênio líquido estão direcionando um CAGR de 6,88% para implantações de hidrogênio, ampliando o tamanho do mercado de válvulas nas categorias criogênicas de globo e esfera de alta integridade. Os pedidos de geração de energia são cada vez mais diversificados, cobrindo modernizações de carvão supercrítico, unidades de ciclo combinado a gás e controle de salmoura geotérmica, cada um exigindo materiais e revestimentos de trim distintos.

Os produtores químicos estão combinando o desgargalamento de capacidade com mandatos de baixo carbono, ilustrado pelo escopo da IMI no primeiro craqueador de etileno de emissão líquida zero, onde selos de haste classe A de emissão fugitiva são obrigatórios. As empresas de mineração na Austrália e na América Latina continuam adquirindo válvulas de gaveta faca para lama com assentos endurecidos para suportar 55% de sólidos em peso. Os processadores de alimentos e bebidas, impulsionados pelos códigos de higiene, estão especificando válvulas diafragma de aço inoxidável polido, enquanto os laboratórios farmacêutico-biotecnológicos preferem conjuntos plásticos de uso único para acelerar as trocas.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de mercado de válvulas dominante de 37,75% em 2025, com base na expansão agressiva de infraestrutura na China e na Índia, incluindo metrôs hídricos, mega-refinarias e fábricas de semicondutores. Os governos regionais alocam orçamentos plurianuais para corredores ferroviários de alta velocidade e reservatórios de controle de inundações, cada um gerando requisições de alto volume para dispositivos de isolamento e controle. O programa de reinicialização nuclear do Japão também está renovando a demanda por válvulas de segurança de Classe 1 certificadas de acordo com o ASME BPVC, enquanto a agenda de fábricas inteligentes da Coreia do Sul impulsiona a adoção de atuadores nativamente digitais. Os projetos de complementação de GNL da Austrália e as plantas de processamento de níquel da Indonésia reforçam ainda mais o volume regional.

Projeta-se que o Oriente Médio registre o CAGR mais rápido de 7,19% até 2031, energizado pela diversificação da Visão 2030 da Arábia Saudita, pela expansão do Campo Norte de GNL do Qatar e pelos investimentos em dessalinização renovável dos Emirados Árabes Unidos. A decisão da Emerson de estabelecer um centro de fabricação na Arábia Saudita sinaliza a mudança da região da dependência de importações para o fornecimento localizado que atende às cotas de conteúdo in-kingdom. As iniciativas de captura de carbono, como o projeto de 1,5 milhão de toneladas por ano da ADNOC, estão especificando conjuntos de válvulas de emissão ultrabaixa, abrindo oportunidades premium para pacotes engenheirados da Flowserve e da Velan.

A América do Norte combina bases instaladas maduras com ciclos de atualização tecnológica, particularmente em redes de coleta de gás de xisto, onde controladores pneumáticos sem ventilação são retrofitados para reduzir a intensidade do metano. As subvenções federais de infraestrutura sob a Lei de Infraestrutura Bipartidária dos EUA aceleram a substituição de água municipal, mantendo as linhas de produtos de válvulas borboleta e de liberação de ar em alta. O roteiro de descarbonização da Europa canaliza fundos para corredores de hidrogênio e clusters de CCS, impulsionando consultas criogênicas e de alta liga. Os mercados da Europa Oriental, reconstruindo redes de aquecimento distrital, criam adoção incremental de válvulas borboleta de triplo excêntrico com durabilidade a ciclos térmicos.

Cenário Competitivo

Os cinco principais fornecedores controlam aproximadamente 35% das receitas globais, refletindo uma concentração moderada onde as vantagens de escala devem coexistir com desafiantes regionais e de aplicação específica diversificados. A aquisição de USD 290 milhões da MOGAS pela Flowserve em 2024 fortaleceu sua linha de serviço severo, particularmente para válvulas de esfera com assento metálico empregadas em instalações de coque retardado e gás ácido de alta pressão. A Emerson assegurou um acordo de estrutura global de cinco anos com a Shell, posicionando-a como principal contratante de automação em projetos de capital upstream e downstream, sublinhando como os ecossistemas digitais agora moldam as aquisições.[5]Reliable Plant Staff, "Emerson e Shell assinam acordo global de cinco anos para tecnologias e serviços," Reliable Plant, reliableplant.com A Parker Hannifin continua a vender cruzadamente válvulas de instrumentação para sua base de clientes de filtração e conectores de fluidos, aproveitando contas corporativas para soluções em pacote.

Empresas menores exploram a agilidade visando nichos de alto crescimento, como reabastecimento de hidrogênio ou equipamentos de biotecnologia de uso único, frequentemente colaborando com especialistas em fabricação aditiva para encurtar os ciclos de protótipo. Os fabricantes de equipamentos originais investem universalmente em suítes de IoT que combinam controladores de borda com análises em nuvem, visando monetizar contratos de desempenho como serviço. Os braços de serviço que fornecem retrofits de campo, diagnósticos preditivos e recondicionamento de vedações estão transformando o mix de receita, amortecendo as oscilações cíclicas na demanda de equipamentos originais. As barreiras à entrada permanecem altas nos qualificadores nuclear e submarino, onde as certificações de Tipo de Teste plurianuais e os históricos limitam a nova participação.

Líderes da Indústria de Válvulas

Emerson Electric Co.

Alfa Laval Corporate AB

Flowserve Corporation

Crane Company

Schlumberger N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Emerson Process Management assinou um Acordo de Estrutura Global de cinco anos com a Shell, tornando a Emerson o principal contratante de automação para futuros projetos de capital em todo o mundo.

- Janeiro de 2025: A Flowserve assegurou um contrato com a ADNOC para fornecer vedações a gás seco para um projeto de captura de CO₂ de 1,5 milhão de toneladas por ano, o primeiro serviço contínuo de injeção de bomba de CO₂ supercrítico no Oriente Médio.

- Janeiro de 2025: A Emerson e a Fluor firmaram um Acordo de Serviços de Fornecedor que designa a Emerson como provedora preferencial de instrumentação digital e serviços para execuções de EPC globais.

- Setembro de 2024: A Carrier lançou válvulas inteligentes caracterizadas e atuadores de damper compatíveis com seu BAS i-Vu, oferecendo conectividade direta e diagnóstico de falhas.

Escopo do Relatório Global do Mercado de Válvulas

As válvulas são dispositivos mecânicos que ajudam a controlar o fluxo de fluidos em motores, encanamentos, irrigação, sistemas pneumáticos e hidráulicos. Elas também podem regular e direcionar o fluxo de um fluido abrindo, fechando ou obstruindo parcialmente várias passagens. As válvulas variam muito em tamanho, design, função e operação em diversas aplicações.

O mercado de válvulas é segmentado por tipo (esfera, borboleta, gaveta/globo/retenção, plug, controle e outros tipos), vertical de usuário final (petróleo e gás, geração de energia, químico, água e águas residuais, mineração e outros verticais de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Válvula de Esfera |

| Válvula Borboleta |

| Válvula de Gaveta |

| Válvula de Globo |

| Válvula de Retenção |

| Válvula de Plug |

| Válvula de Controle |

| Outros Tipos de Válvulas |

| Aço Inoxidável |

| Aço Carbono |

| Aço Liga |

| Criogênico |

| Plástico |

| Outros Materiais |

| Manual |

| Elétrico |

| Pneumático |

| Hidráulico |

| Inteligente (Eletro-hidráulico) |

| Outros Tipos de Acionamento |

| Petróleo e Gás |

| Geração de Energia |

| Químico |

| Água e Águas Residuais |

| Mineração |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Válvula | Válvula de Esfera | |

| Válvula Borboleta | ||

| Válvula de Gaveta | ||

| Válvula de Globo | ||

| Válvula de Retenção | ||

| Válvula de Plug | ||

| Válvula de Controle | ||

| Outros Tipos de Válvulas | ||

| Por Material | Aço Inoxidável | |

| Aço Carbono | ||

| Aço Liga | ||

| Criogênico | ||

| Plástico | ||

| Outros Materiais | ||

| Por Tipo de Acionamento | Manual | |

| Elétrico | ||

| Pneumático | ||

| Hidráulico | ||

| Inteligente (Eletro-hidráulico) | ||

| Outros Tipos de Acionamento | ||

| Por Vertical de Usuário Final | Petróleo e Gás | |

| Geração de Energia | ||

| Químico | ||

| Água e Águas Residuais | ||

| Mineração | ||

| Outros Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de válvulas até 2031?

O mercado de válvulas está projetado para atingir USD 120,79 bilhões até 2031.

Qual tipo de válvula deve crescer mais rapidamente até 2031?

As válvulas de controle apresentam a maior trajetória de crescimento a um CAGR de 6,65%.

Qual região registrará a expansão mais rápida na demanda por válvulas?

O Oriente Médio lidera com um CAGR projetado de 7,19%, impulsionado pela diversificação energética e pelos investimentos em captura de carbono.

Por que as ligas criogênicas estão ganhando participação?

Os projetos de GNL e hidrogênio requerem válvulas que mantenham a tenacidade a -196 °C, impulsionando um CAGR de 7,24% em materiais criogênicos.

Como a automação industrial está remodelando as escolhas de acionamento?

Os sistemas eletro-hidráulicos inteligentes que combinam alta força e conectividade digital estão crescendo a um CAGR de 7,72%, à medida que as plantas buscam manutenção preditiva.

Qual fator mais restringe o crescimento de curto prazo?

Os preços voláteis de matérias-primas reduzem as margens e atrasam as adjudicações de projetos, subtraindo uma estimativa de 0,8% do CAGR previsto.

Página atualizada pela última vez em: