Tamanho e Participação do Mercado de Streaming de Vídeo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 212.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 356.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.85% CAGR |

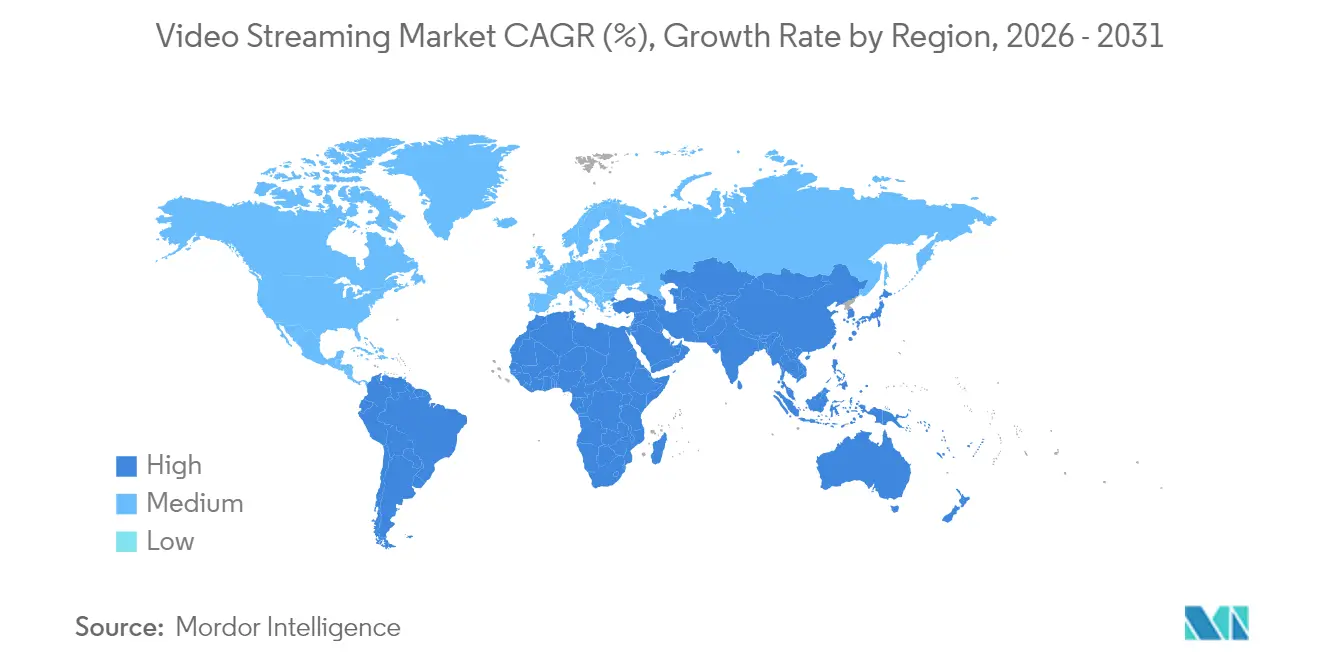

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Streaming de Vídeo por Mordor Intelligence

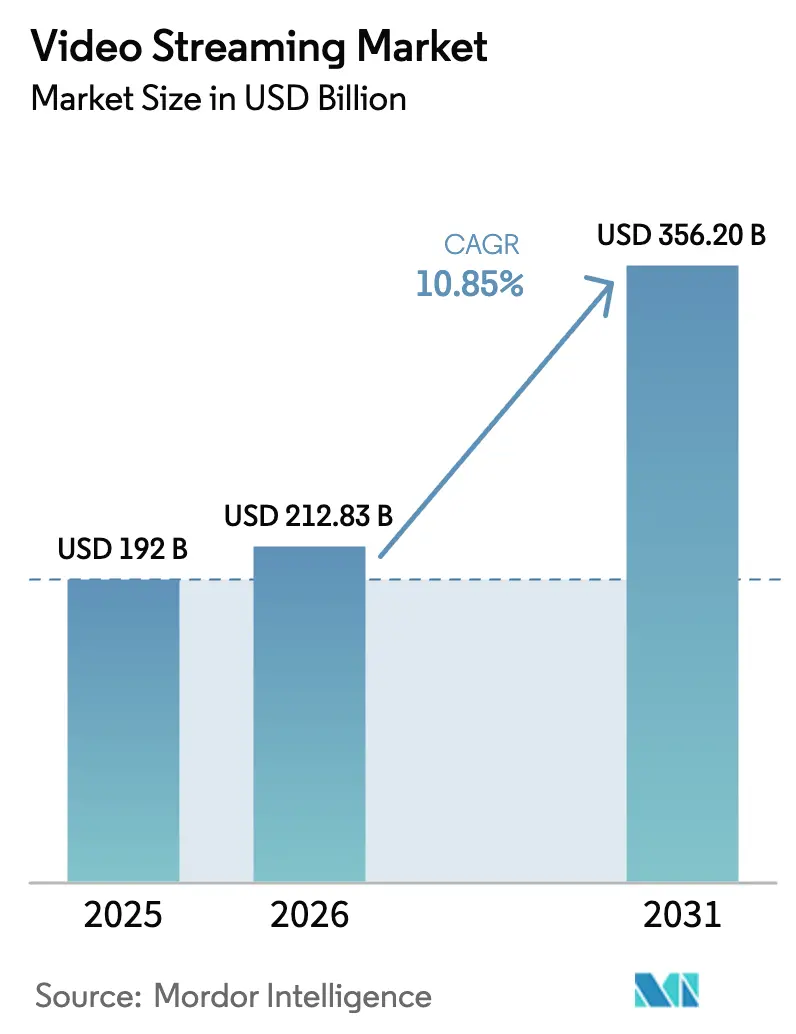

O tamanho do mercado de streaming de vídeo em 2026 é estimado em USD 212,83 bilhões, crescendo a partir do valor de 2025 de USD 192,0 bilhões, com projeções para 2031 mostrando USD 356,2 bilhões, crescendo a um CAGR de 10,85% no período de 2026 a 2031. O crescimento foi impulsionado pela rápida expansão da banda larga de alta velocidade e do 5G, pela implantação de mecanismos de recomendação baseados em IA que elevam o engajamento dos espectadores e pela oferta direta ao consumidor por estúdios que antes dependiam de distribuidores terceirizados. A intensidade competitiva aumentou à medida que as principais plataformas elevaram os orçamentos de conteúdo e buscaram eficiência com fluxos de trabalho nativos em nuvem, enquanto serviços menores apostaram em programação de nicho e parcerias de agregação. Direitos de esportes ao vivo, bibliotecas multilíngues e entrega de baixa latência emergiram como diferenciadores decisivos, especialmente em regiões onde novos usuários de streaming ignoraram a televisão tradicional. A atenção regulatória sobre emissões de carbono e pirataria elevou a complexidade operacional, mas inovações como dublagem assistida por IA e multicast 5G apontaram para novos caminhos de monetização que manterão o mercado de streaming de vídeo em uma sólida trajetória de expansão.

Principais Conclusões do Relatório

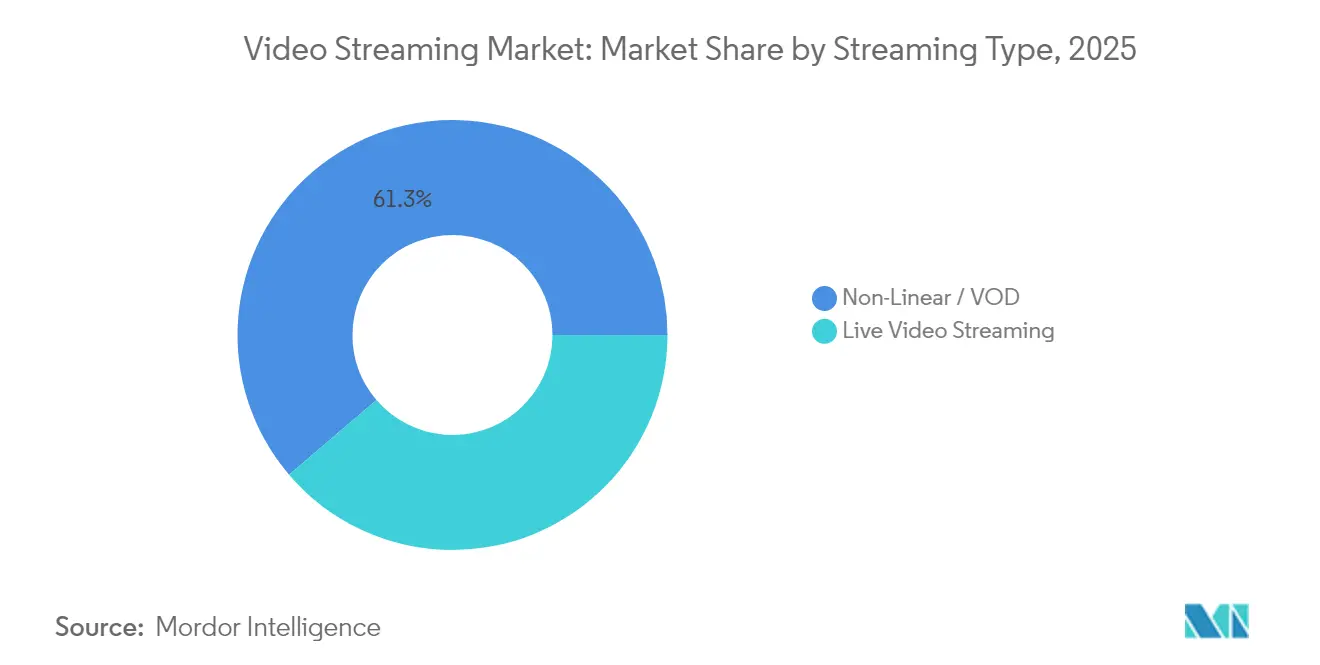

- Por tipo de streaming, o streaming Não Linear/VOD comandou 61,25% da participação do mercado de streaming de vídeo em 2025; o streaming ao vivo deve expandir a um CAGR de 14,4% até 2031.

- Por componente, o software liderou com 59,15% de participação na receita em 2025, enquanto os serviços estão preparados para avançar a um CAGR de 16,1% entre 2026 e 2031.

- Por soluções, as plataformas OTT detinham 56,20% da receita em 2025, enquanto a IPTV deve crescer a um CAGR de 13,1% durante 2026-2031.

- Por plataforma, smartphones e tablets capturaram 43,85% da receita em 2025; as smart TVs devem crescer a um CAGR de 11,9% até 2031.

- Por modelo de receita, o SVOD dominou com 69,20% de participação em 2025, enquanto o modelo AVOD/FAST registra o crescimento mais rápido, com um CAGR de 14,7%.

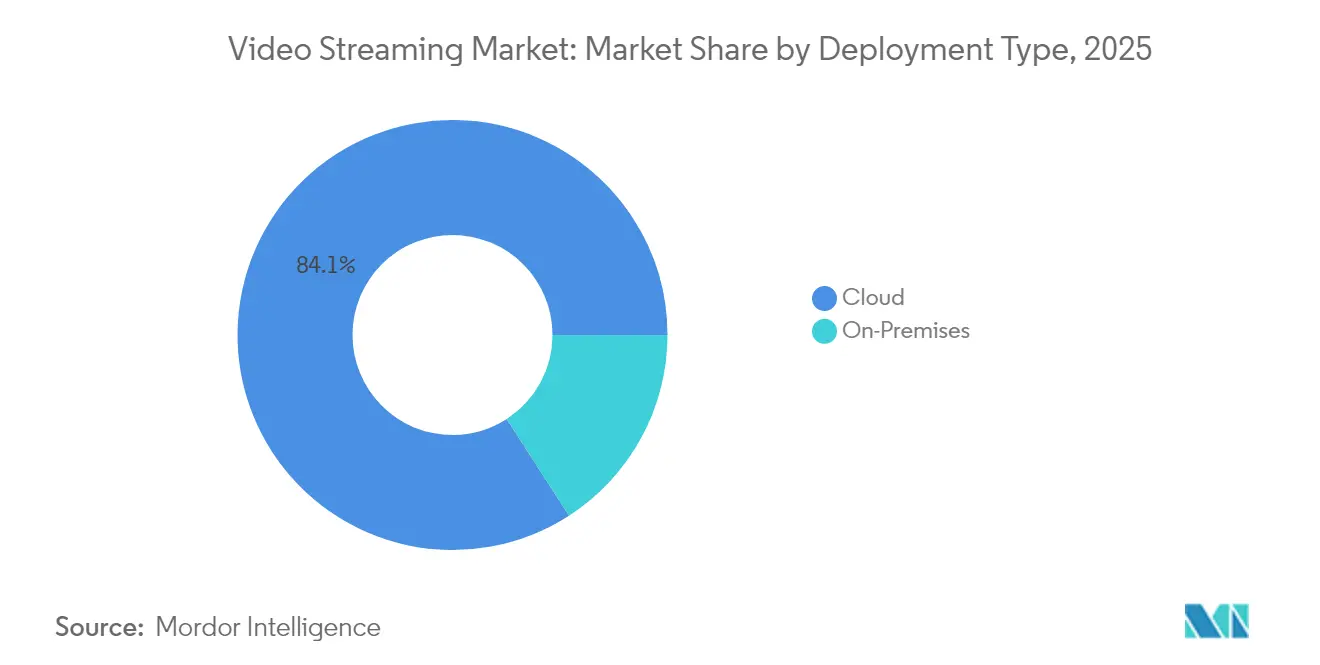

- Por tipo de implantação, a entrega em nuvem respondeu por 84,12% da receita em 2025 e deve crescer a um CAGR de 17,7%.

- Por usuário final, os serviços ao consumidor produziram 75,75% da receita de 2025, enquanto o streaming empresarial cresce a um CAGR de 12,5%.

- Por geografia, a América do Norte liderou com 41,85% de participação em 2025, porém a Ásia-Pacífico entrega o maior CAGR regional de 16,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Streaming de Vídeo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Penetração de internet de alta velocidade | +4.4% | Global com efeito pronunciado na Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Popularidade do streaming ao vivo de esportes e eventos | +2.8% | América do Norte e Europa, em ascensão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de smart TVs e dispositivos OTT conectados | +2.2% | Global, com pico de penetração na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Dublagem localizada baseada em IA | +1.7% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Zero-rating de dados OTT por operadoras de telecomunicações | +1.1% | Índia, Indonésia, Nigéria, África do Sul, Brasil | Médio prazo (2 a 4 anos) |

| Multicast 5G para transmissões dentro de estádios | +0.8% | Estados Unidos, Europa, Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Disponibilidade de Conectividade de Internet de Alta Velocidade

A implantação de fibra óptica e 5G elevou drasticamente o teto para serviços de alta taxa de bits e estabeleceu uma base mais sólida para o mercado de streaming de vídeo. Até 2025, mais de 2,8 bilhões de assinaturas 5G estavam em serviço, e o acesso fixo sem fio acrescentou várias centenas de milhares de domicílios a cada trimestre nos Estados Unidos [1]Broadband Search, "Estatísticas de Internet Doméstica 5G: Adoção, Tendências e Cobertura," broadbandsearch.net. Operadoras na Índia e na Indonésia introduziram pacotes de dados 5G de baixo custo que priorizavam os principais aplicativos de streaming, atraindo espectadores de primeira viagem diretamente para ecossistemas de conteúdo premium. Em paralelo, atualizações de Wi-Fi 6 em campi universitários na América Latina elevaram a taxa de transferência sustentada em 4K, permitindo que emissoras locais lançassem serviços de streaming complementares que atendiam aos requisitos de segurança dos estúdios. As plataformas em nuvem registraram picos de tráfego de dois dígitos a cada atualização regional de velocidade, confirmando que a largura de banda permanece o principal motor de expansão da receita de assinatura e publicidade.

Popularidade Crescente do Streaming ao Vivo de Esportes e Eventos

Os esportes ao vivo migraram rapidamente do cabo para o ambiente online em 2025, à medida que as principais ligas venderam pacotes com prioridade digital. Um estudo da Hub mostrou que 69% dos torcedores assistiram a partidas em serviços de streaming, superando a transmissão linear pela primeira vez. Os acordos de direitos com a NFL, NBA, La Liga e IPL se traduziram em picos noturnos de streams simultâneos, pressionando as redes a refinarem os caminhos de baixa latência e a inserção de anúncios em tempo real. Espectadores mais jovens, com menos de 35 anos, impulsionaram quase metade de todas as novas assinaturas esportivas, validando lances agressivos por parte de plataformas que combinam transmissões ao vivo com sobreposições interativas de estatísticas. Os anunciantes acompanharam, deslocando verbas de marca para formatos de banner dinâmico e mid-roll incorporados em transmissões ao vivo, elevando assim os CPMs em relação ao conteúdo de entretenimento geral.

Proliferação de Smart TVs e Dispositivos OTT Conectados

Os envios de smart TVs ultrapassaram um limite cumulativo em que dois terços das televisões domésticas suportavam reprodução nativa em 4K até 2023, e a decodificação HEVC atingiu suporte universal em 2025. Os fabricantes de dispositivos pré-instalaram os principais aplicativos e simplificaram a integração por meio de login único, eliminando o atrito antes associado a dongles HDMI. Samsung e LG integraram a descoberta por voz, e o Roku OS introduziu listas de visualização entre serviços que exibiam eventos ao vivo juntamente com títulos sob demanda. Essa mudança para a sala de estar motivou os editores a codificar catálogos premium em HDR e áudio espacial, ações que aumentaram os tempos médios de reprodução e mantiveram o mercado de streaming de vídeo em uma tendência constante de crescimento.

Dublagem Localizada Baseada em IA Abrindo Audiências Não Anglófonas

Os avanços no reconhecimento automático de fala e na síntese de texto para fala neural criaram fluxos de trabalho de dublagem em tempo quase real que preservavam a cadência dos atores ao mesmo tempo em que trocavam os idiomas. A Amazon pilotou a tradução do inglês para o espanhol latino-americano em produções originais selecionadas no Prime Video no início de 2025. Provedores de soluções independentes logo ofereceram pacotes de 30 idiomas que comprimiram semanas de trabalho em estúdio em minutos na nuvem, tornando títulos regionais menores viáveis para lançamento global. As métricas de engajamento validaram o investimento: o conteúdo localizado registrou aumentos de até seis vezes nas taxas de conclusão em comparação com as versões legendadas, o que reforçou a importância estratégica da localização para o crescimento de assinantes e anunciantes no mercado de streaming de vídeo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pirataria de conteúdo e distribuição não autorizada | -2.2% | Mais elevada na Ásia-Pacífico e na América Latina | Médio prazo (2 a 4 anos) |

| Escalada dos custos de licenciamento de conteúdo | -1.7% | Global com maior pressão na América do Norte | Curto prazo (≤ 2 anos) |

| Escrutínio sobre pegada de carbono | -0.9% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fragmentação de padrões de codec | -0.7% | Específica por dispositivo nos mercados globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pirataria de Conteúdo e Distribuição Não Autorizada

O restreaming ilícito drenou receitas mesmo com a melhoria da fiscalização. O Relatório do Setor de Vídeo da Ásia de 2024 documentou novos estatutos de bloqueio na Índia, Malásia e Vietnã que visavam aparelhos de IPTV piratas. [2]Associação do Setor de Vídeo da Ásia, "O Relatório do Setor de Vídeo da Ásia 2024," avia.org O conteúdo esportivo pay-per-view continuou sendo a categoria mais pirateada, levando os detentores de direitos a incorporar marca d'água forense que rastreia cada conta. Embora as contramedidas técnicas tenham reduzido a pirataria casual, o eterno jogo de remoção de domínios versus reaparecimento de sites espelho significou que serviços menores sem equipes jurídicas robustas continuaram a perder assinantes em potencial, comprometendo o potencial de crescimento agregado do mercado de streaming de vídeo.

Escalada dos Custos de Licenciamento e Produção de Conteúdo

As guerras de licitação globais por franquias de destaque elevaram os orçamentos de séries roteirizadas e os direitos de transmissão de esportes ao vivo. A Disney+ divulgou planos para aumentar seu investimento em conteúdo original em 83%, para USD 7,7 bilhões até 2027, e a Amazon projetou um aumento de 70% para USD 6,46 bilhões. Streamers menores enfrentaram um cálculo impossível entre diferenciação de nicho e disciplina financeira. Os estúdios migraram para temporadas mais curtas e pipelines de produção unificados para aliviar a pressão de custos, mas as linhas de despesas gerais continuaram elevadas, freando a expansão das margens e forçando um foco mais aguçado na inovação de monetização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Streaming: O Streaming ao Vivo Ganha Momentum

O streaming ao vivo registrou a trajetória mais rápida, crescendo a um CAGR de 14,4% de 2026 a 2031, à medida que ligas e promotores de shows optaram pela distribuição direta. O tamanho do mercado de streaming de vídeo para formatos ao vivo situou-se em USD 74.420,6 milhões em 2025 e deve superar USD 169,3 bilhões até 2031, indicando uma curva de escalonamento dramática. O streaming Não Linear/VOD manteve sua dominância graças à sua participação de 61,25% em 2025, apoiado por bibliotecas extensas e robustos mecanismos de recomendação que impulsionaram mais de 80% do total de reproduções nos principais serviços.

A cobertura de esportes ao vivo transformou as plataformas de streaming em destinos primários durante os principais torneios, reduzindo a lacuna de percepção entre a confiabilidade do cabo e a flexibilidade online. Ferramentas de engajamento em tempo real, como faixas de comentários alternativos e links de merchandising no aplicativo, desbloquearam novos fluxos de receita e ampliaram a duração das sessões. Enquanto isso, os serviços sob demanda continuaram a aperfeiçoar estratégias de compressão e pré-carregamento que equilibravam eficiência de custo com qualidade de imagem mais nítida, reforçando seu papel fundamental dentro do mercado de streaming de vídeo mais amplo.

Por Componente: O Segmento de Serviços Acelera

Os componentes de software — players, CMS, camadas de análise — responderam por 59,15% da receita de 2025. No entanto, serviços gerenciados como orquestração multi-CDN e inserção de anúncios no servidor registraram uma previsão de CAGR de 16,1%, à medida que os editores terceirizavam tarefas de entrega altamente especializadas. O direcionamento de tráfego com consciência de borda garantiu baixa latência durante os principais eventos globais, o que protegeu as vantagens de tamanho do mercado de streaming de vídeo asseguradas pela adoção antecipada de software.

O aumento nos serviços alinhou-se com a expansão dos níveis suportados por publicidade, porque o SSAI integrou anúncios personalizados em streams ao vivo sem buffering perceptível. Provedores como a Akamai Technologies Inc. lidaram com picos de tráfego que ultrapassaram 200 Tbps em 2024, demonstrando a dependência da infraestrutura de especialização terceirizada. À medida que as regras de conformidade e acessibilidade se tornaram mais rígidas, serviços prontos para uso de legendagem e DRM atraíram plataformas de médio porte interessadas em gerenciar riscos enquanto permaneciam focadas na narrativa de conteúdo.

Por Soluções: OTT Domina Enquanto IPTV Ressurge

O OTT manteve uma participação de 56,20% na receita em 2025 graças ao seu alcance agnóstico de dispositivo e à cobrança direta. Lançamentos contínuos de funcionalidades — de perfis personalizados a modos de watch party — aumentaram a fidelização entre domicílios que já gerenciavam múltiplas assinaturas. A IPTV se recuperou com um CAGR de 13,1% após as operadoras de telecomunicações renovarem os pacotes de fibra até o domicílio que garantiam largura de banda simétrica e incluíam pacotes de idiomas locais, adicionando estabilidade ao mercado de streaming de vídeo em evolução.

Modelos de negócios híbridos emergiram à medida que os operadores integraram aplicativos OTT em set-top boxes, garantindo acesso com um único controle remoto que agradava aos espectadores menos familiarizados com tecnologia. O multicast avançado transmitiu canais lineares em ultra-HD de forma eficiente, e os guias eletrônicos de programação aprimorados por IA expuseram joias ocultas do catálogo. As incumbentes de cabo e satélite utilizaram contratos esportivos existentes para empacotar streams opcionais em 4K, atrasando, mas não impedindo, uma deriva de longo prazo de participação em direção à entrega total por IP.

Por Plataforma: Smart TVs Aceleram enquanto o Mobile Lidera

Smartphones e tablets detinham 43,85% da receita de 2025 e permaneceram indispensáveis para passageiros e espectadores com foco em mobile na Índia, Nigéria e Brasil. As restrições de tamanho de tela incentivaram a narrativa episódica, que se integrou perfeitamente com os formatos de anúncio verticais. As smart TVs, projetadas para crescer a um CAGR de 11,9%, ganharam terreno à medida que os fabricantes incorporaram hubs de streaming nos menus de lançamento.

O reconhecimento automático de conteúdo forneceu dados de visualização granulares, ajudando os anunciantes a recalibrar a frequência das campanhas. Os assistentes de voz simplificaram a descoberta, e os pontos de retomada entre plataformas garantiram que os espectadores que iniciaram uma série no celular pudessem continuar na sala de estar sem nenhum atrito. Essa transição simétrica reforçou o bloqueio do ecossistema e sustentou o mercado de streaming de vídeo em expansão.

Por Modelo de Receita: O Crescimento da Publicidade Desafia a Dominância da Assinatura

O SVOD dominou com 69,20% de participação em 2025, e o tamanho do mercado de streaming de vídeo vinculado às assinaturas pagas ainda superou a receita de publicidade. No entanto, os canais AVOD e FAST avançaram a um CAGR de 14,7%, pois espectadores conscientes do orçamento trocaram os níveis premium por versões com interrupções leves. A Netflix declarou que mais da metade das novas inscrições nos EUA optaram pelo seu plano suportado por publicidade, demonstrando a elasticidade de preço em ação.

As marcas aproveitaram a segmentação rica entre segmentos demográficos e comportamentais. A Amazon relatou que seu alcance publicitário subiu para 130 milhões de espectadores mensais nos EUA em 2025. A inflação de CPM moderou porque a inserção dinâmica otimizou o inventário. Os aluguéis transacionais permaneceram relevantes para lançamentos de janela antecipada e esportes de nicho, embora sua contribuição agregada continuasse a diminuir.

Por Tipo de Implantação: A Nuvem Domina com Impulso da Computação de Borda

As implantações em nuvem capturaram 84,12% da receita de 2025 e estão registrando um CAGR de 17,7%, à medida que os fluxos de trabalho migram para microsserviços em contêineres que escalam por evento. O mercado de streaming de vídeo se beneficia de fazendas de codificação com pagamento por uso e camadas de arquivo nearline que reduzem o custo total de propriedade. Nós de computação de borda aproximaram o processamento dos torcedores, reduzindo o atraso de inicialização para eventos ao vivo em 4K durante a temporada de futebol de 2024.

A AWS relatou que as cargas de trabalho de vídeo esportivo quadruplicaram os minutos transmitidos entre 2021 e 2024, validando a arquitetura elástica. A infraestrutura local persistiu nos setores de serviços financeiros e defesa que exigiam caminhos soberanos de dados, mas sua participação relativa diminuiu à medida que as certificações de nuvem pública abordavam os obstáculos de conformidade.

Por Usuário Final: O Segmento Empresarial Demonstra Forte Crescimento

Os serviços ao consumidor ainda representavam 75,75% da receita de 2025, mas casos de uso empresarial como assembleias virtuais, dias de investidores e sessões de treinamento registraram uma perspectiva de CAGR de 12,5%. Os eventos internos se beneficiaram do controle de acesso baseado em SAML, garantindo que apresentações confidenciais permanecessem protegidas por firewalls corporativos, enquanto aproveitavam as mesmas pilhas de taxa de bits adaptativa aperfeiçoadas no entretenimento.

As empresas aplicaram análises avançadas para medir o engajamento até as interações com slides, permitindo que as equipes de RH aperfeiçoassem as sequências de integração. Os departamentos de marketing de marca usaram lançamentos de produtos transmitidos ao vivo para alcançar audiências globais em fusos horários sincronizados, reduzindo os orçamentos de viagens. Esses fatores sustentaram conjuntamente um vetor de expansão saudável dentro do diversificado mercado de streaming de vídeo.

Análise Geográfica

A América do Norte deteve 41,85% da receita global em 2025, com a convergência de banda larga ubíqua, orçamentos agressivos de conteúdo original e adoção precoce de híbridos publicitários. Os Estados Unidos por si só projetam elevar a receita de streaming de USD 112 bilhões em 2024 para USD 140 bilhões até 2029, reforçando seu papel de âncora no mercado de streaming de vídeo. A rotatividade competitiva permaneceu alta porque os domicílios acumulavam em média cinco serviços pagos, levando as plataformas a rotacionar pacotes com desconto e janelas de cinema para streaming para manter a rotatividade abaixo de 3% ao mês. O Canadá espelhou esses padrões, embora as emissoras regionais tenham preservado os direitos esportivos locais que protegeram as preferências dos espectadores nacionalistas.

A Ásia-Pacífico entregou o CAGR regional mais rápido, de 16,8%, e deve adicionar USD 16,2 bilhões em receita incremental até 2029. A Índia contribuiu com mais de um quarto do crescimento, impulsionada por planos de dados móveis com desconto e streaming exclusivo de críquete, enquanto a China apostou nas operadoras de telecomunicações estatais para acelerar a FTTH. O Japão mesclou anime com séries de alto orçamento para manter a liderança de ARPU. Plataformas locais como a JioCinema criaram níveis de baixo preço combinados com opções de pagamento diário, um modelo agora replicado no Sudeste Asiático. O tamanho do mercado de streaming de vídeo ganhou momentum adicional com clipes curtos gerados por usuários que funcionaram como funis para bibliotecas longas de conteúdo premium.

A Europa manteve tração sólida, e o Reino Unido deve se tornar o maior mercado de entretenimento do continente até 2027, à medida que os níveis suportados por publicidade encontram um público endereçável em domicílios sensíveis ao custo. Trinta e três por cento das novas inscrições no Reino Unido no primeiro trimestre de 2025 selecionaram um nível com anúncios, e o Prime Video capturou 17% dessas ativações. Mercados como a Alemanha reforçaram as regras de divulgação de CO₂ para centros de dados, promovendo estratégias de codec mais sustentáveis, enquanto a França avançou com cotas de conteúdo local que moldaram os planos de aquisição de catálogos.

A América Latina, o Oriente Médio e a África registraram receitas absolutas mais baixas, mas apresentaram um saudável crescimento de usuários de dois dígitos à medida que a penetração de smartphones e as atualizações de banda larga móvel atingiram massa crítica. O crescimento do SVOD incentivou a adoção de Wi-Fi 6 na região, o que, por sua vez, melhorou as taxas médias de bits de streaming. As operadoras de telecomunicações da Nigéria testaram canais educacionais com zero-rating que direcionaram a demanda incremental para o entretenimento comercial, ilustrando os benefícios mútuos entre operadoras e provedores de OTT no mercado de streaming de vídeo em constante expansão.

Cenário Competitivo

A concentração de mercado permaneceu moderada, com os cinco principais serviços capturando mais de 50% da receita global. A Netflix liderou o campo com 282 milhões de assinantes pagos até o terceiro trimestre de 2024, e sua receita cresceu 15% em relação ao ano anterior, para USD 9,8 bilhões naquele trimestre. O Prime Video veio a seguir com 117 milhões de espectadores e benefícios combinados de varejo mais streaming que mantiveram a rotatividade mensal entre membros Prime abaixo de 1%. A Disney+ atingiu 158,6 milhões de assinantes após o lançamento de um nível com anúncios e uma redefinição global de preços no final de 2024. Hulu, Max e Apple TV+ completaram o grupo principal, cada um apoiado em pilares de conteúdo diferenciados.

Os movimentos estratégicos focaram na diversificação da monetização. A Netflix expandiu seu programa de compartilhamento pago para mais de 100 países, gerando ARPU incremental sem novos custos de conteúdo. A Amazon introduziu criativos de anúncios gerados dinamicamente que correspondiam carrosséis de produtos aos perfis de compras dos espectadores, integrando o comércio diretamente à reprodução. A Disney fundiu a tecnologia do ESPN+ com a infraestrutura principal da Disney+ para suportar eventos ao vivo e pacotes de promoção cruzada que reduziram o custo de aquisição em um terço.

A diferenciação tecnológica permaneceu central. A Netflix abriu o código-fonte de um novo otimizador de escala AV1 para HEVC que reduziu os minutos de codificação em 18%, enquanto o Prime Video acelerou seu piloto de dublagem por IA para cobrir alemão, hindi e japonês após um teste bem-sucedido em espanhol. O HBO Max migrou para uma malha multi-CDN que reduziu 25% do rebuffering durante as estreias de pico, destacando o desempenho operacional como um impulsionador de fidelidade no mercado global de streaming de vídeo.

Líderes do Setor de Streaming de Vídeo

Netflix Inc.

Amazon.com Inc. (Prime Video)

Alphabet Inc. (YouTube)

The Walt Disney Company (Disney+, Hulu)

Tencent Holdings Ltd. (Tencent Video)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Amazon confirmou que seu alcance suportado por publicidade nos EUA subiu para 130 milhões de espectadores mensais.

- Abril de 2025: A UniqCast destacou o conteúdo exclusivo como o principal alavancador de crescimento OTT, auxiliado por recursos de descoberta baseados em IA.

- Abril de 2025: A Ericsson adicionou patentes multimídia ao pool de vídeo Avanci, simplificando o licenciamento de codec para editores.

- Março de 2025: A Amazon iniciou testes de dublagem por IA no Prime Video, ampliando a acessibilidade multilíngue.

- Março de 2025: A Disney+ e a Netflix ampliaram suas programações esportivas, desencadeando um aumento nas inscrições de streaming ao vivo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado global de streaming de vídeo como todos os serviços pagos ou suportados por anúncios que fornecem conteúdos de vídeo profissional em direto ou a pedido através da Internet pública para ecrãs de consumidores e empresas, captando receitas de subscrição, publicidade e transacções.

Exclusão do âmbito: as vendas de hardware, as plataformas puramente áudio e os vídeos sociais curtos gerados pelos utilizadores não são contabilizados.

Visão geral da segmentação

- Por Tipo de Streaming

- Streaming de Vídeo ao Vivo

- Streaming Não Linear / VOD

- Por Componente

- Software

- Serviços

- Por Soluções

- Over-the-Top (OTT)

- TV por Protocolo de Internet (IPTV)

- TV a Cabo

- TV Paga

- Por Plataforma

- Smartphones e Tablets

- Smart TV

- Laptops e Desktops

- Consoles de Jogos

- Por Modelo de Receita

- Assinatura (SVOD)

- Publicidade (AVOD/FAST)

- Aluguel / Transacional (TVOD)

- Por Tipo de Implantação

- Nuvem

- Local

- Por Usuário Final

- Consumidor

- Empresarial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Países do CCG (Arábia Saudita, Emirados Árabes Unidos, Qatar)

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de streaming, compradores de media, operadores de telecomunicações e licenciadores de conteúdos na América do Norte, Europa, Ásia-Pacífico e Médio Oriente. Estas conversas clarificaram a receita média por utilizador, as mudanças na taxa de preenchimento dos níveis suportados por anúncios e o tempo provável de lançamento de novas normas de compressão, que por sua vez preencheram lacunas detectadas durante o trabalho secundário e ancoraram os factores de previsão.

Pesquisa documental

Começámos com estatísticas sectoriais de organizações como a União Internacional das Telecomunicações para a penetração da banda larga, a Motion Picture Association para a produção de conteúdos profissionais e o Observatório Europeu do Audiovisual para a divisão regional das receitas. Registos comerciais, 10-Ks de empresas cotadas em bolsa e apresentações para investidores forneceram pistas sobre preços de nível de serviço e assinantes, enquanto os arquivos de notícias da Dow Jones Factiva e os registos de envio de dispositivos da IDC nos ajudaram a verificar os padrões de crescimento das plataformas. Outros sinais foram retirados de bases de dados aduaneiras públicas, rastreadores de gastos com publicidade e dados de patentes da Questel para mapear as tendências de adoção de codecs. Esta lista é ilustrativa; muitas outras fontes informaram a recolha de dados, verificações cruzadas e testes de hipóteses.

Dimensionamento e previsão de mercado

Foi aplicada uma construção de cima para baixo e de baixo para cima. Primeiro, reconstruímos o total de gastos com vídeo pago e despesas com publicidade, mapeando as residências de banda larga, a contagem de smartphones e a média de horas de vídeo assistidas e, em seguida, criámos conjuntos de procura baseados na taxa de penetração para atribuir valor aos modelos de receitas. Para verificar a razoabilidade, foram utilizados roll-ups de fornecedores de amostras de preços médios de venda vezes assinaturas activas. As principais variáveis incluem a base de subscritores pagos, a rotatividade mensal, os minutos de carregamento de anúncios na televisão ligada, os índices globais de velocidade da banda larga e a inflação dos gastos com conteúdos; cada uma delas foi prevista através de regressão multivariada combinada com uma análise de cenários em que as alterações regulamentares ou os ciclos de direitos desportivos poderiam influenciar os resultados. As lacunas de dados em regiões mais pequenas foram colmatadas através de rácios de referência em relação a mercados homólogos com PIB per capita e conetividade semelhantes.

Validação de dados e ciclo de atualização

Os resultados passam por três rondas de análise de analistas, controlos de variância em relação a indicadores independentes e alertas automáticos de anomalias. Os relatórios são actualizados a cada doze meses, com actualizações a meio do ciclo desencadeadas por eventos materiais, tais como leilões de direitos importantes ou alterações fiscais; é efectuada uma verificação de última milha antes do lançamento para garantir que os clientes recebem a visão mais atual.

Porque é que a linha de base da transmissão de vídeo de Mordor permite uma confiança superior na tomada de decisões

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes escalões de receitas, divisões regionais e bases monetárias. O nosso âmbito disciplinado, a cadência de atualização anual e as auditorias de nível variável mantêm a linha de base estável e oportuna.

Os principais factores de diferença incluem se a publicidade em plataformas geradas pelo utilizador é contabilizada, a forma como os planos de dados móveis agrupados são tratados e a agressividade da escalada de preços assumida. Alguns editores baseiam-se principalmente nos registos das plataformas, enquanto outros inflacionam os totais ao incluírem o streaming de jogos ou o comércio eletrónico auxiliar. A Mordor triangula as métricas de gastos e de audiências, o que atenua os extremos e oferece aos planeadores um ponto intermédio fiável.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 192 B (2025) | Inteligência de Mordor | - |

| USD 157 B (2025) | Consultoria Global A | Exclui os níveis suportados por anúncios e os mercados emergentes |

| USD 226 B (2025) | Indústria Editora B | Acrescenta receitas de streaming de jogos e de UGC social |

| USD 104 B (2024) | Consultoria Regional C | Conta apenas as taxas de subscrição, omitindo a publicidade |

Em suma, a Mordor Intelligence fornece uma linha de base equilibrada e transparente, baseada em variáveis claramente traçadas e passos repetíveis, dando aos decisores a confiança de que os números reflectem a realidade atual do mercado, mantendo-se sensíveis às mudanças de amanhã.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de streaming de vídeo?

O mercado de streaming de vídeo atingiu USD 212,83 bilhões em 2026 e tem previsão de subir para USD 356,2 bilhões até 2031.

Qual região está expandindo mais rapidamente em receita de streaming?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 16,8% até 2031, impulsionada pela expansão da banda larga móvel e estratégias de conteúdo localizado.

Qual a importância da publicidade para a receita futura de streaming?

Os modelos liderados por publicidade, como AVOD e FAST, estão em uma trajetória de CAGR de 14,7% e devem comandar 27,85% da receita global de streaming até 2028.

Qual é o papel do 5G na qualidade do streaming?

O 5G e a computação de borda reduzem a latência e suportam streams ao vivo confiáveis em 4K, com mais de 2,8 bilhões de assinaturas 5G previstas para 2025.

Qual segmento de plataforma está ganhando terreno mais rapidamente?

As smart TVs estão registrando um CAGR de 11,9%, pois aplicativos nativos, pesquisa por voz e reprodução em HDR convencem os domicílios a transferir a visualização de conteúdo longo de volta para a maior tela.

Por que as empresas estão adotando soluções de streaming?

As empresas utilizam vídeo ao vivo e sob demanda seguro para comunicação interna e treinamento, ajudando o segmento empresarial a registrar um CAGR de 12,5% até 2031.

Página atualizada pela última vez em: