Tamanho e Participação do Mercado de Gestão de Instalações do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

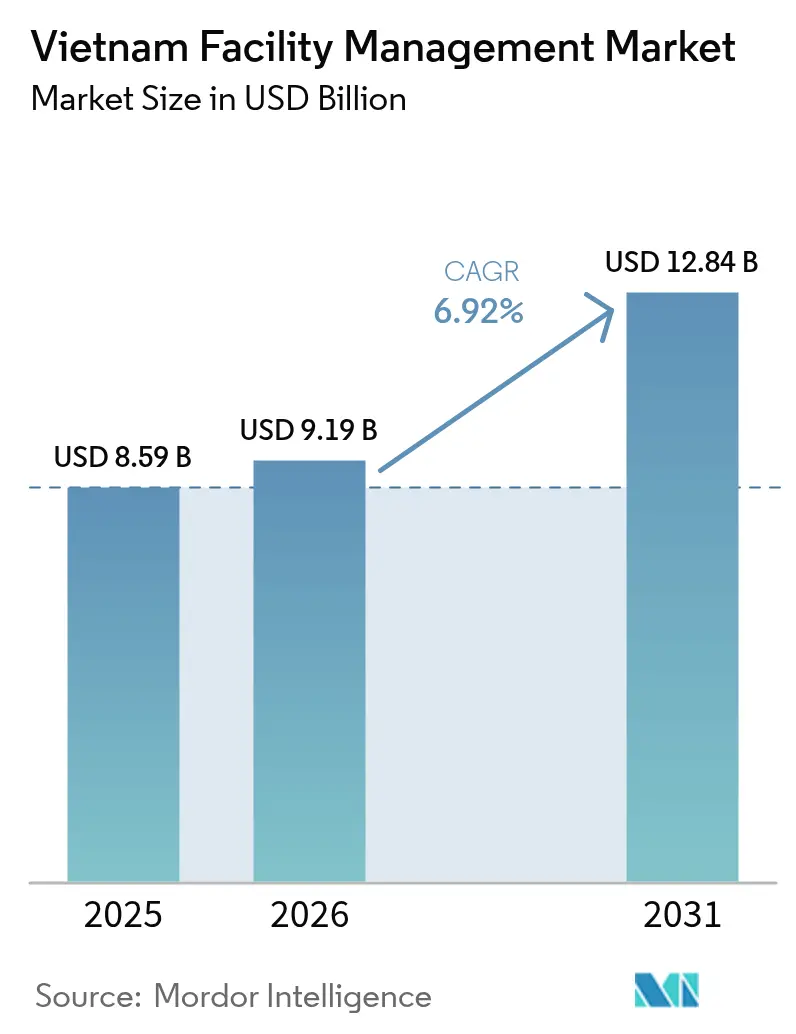

| Tamanho do mercado no ano base (2025) | 8.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Instalações do Vietnã por Mordor Intelligence

O tamanho do mercado de gestão de instalações do Vietnã foi avaliado em USD 8,59 bilhões em 2025 e estima-se que cresça de USD 9,19 bilhões em 2026 para atingir USD 12,84 bilhões até 2031, a um CAGR de 6,92% durante o período de previsão (2026-2031). A rápida industrialização, a onda de relocalização China-mais-um e um aumento nas conclusões de escritórios Classe A estão expandindo a base endereçável de ativos comerciais, industriais e de infraestrutura pública que precisam operar ininterruptamente. O mercado de gestão de instalações do Vietnã está se beneficiando de programas de infraestrutura estatais que estipulam operações de ciclo de vida em concessões público-privadas, enquanto o crescente investimento estrangeiro direto está impulsionando os proprietários a adotar padrões internacionais de serviço. A demanda está migrando de contratos de serviço único para modelos agrupados e integrados, pois os proprietários de ativos buscam certeza de custos, garantias de disponibilidade e relatórios de ESG. A adoção de tecnologia, especialmente monitoramento por IoT e otimização de energia por IA, está passando de projetos piloto para escala inicial, posicionando provedores com capacidade digital para ganhos expressivos no mercado de gestão de instalações do Vietnã.

Principais Conclusões do Relatório

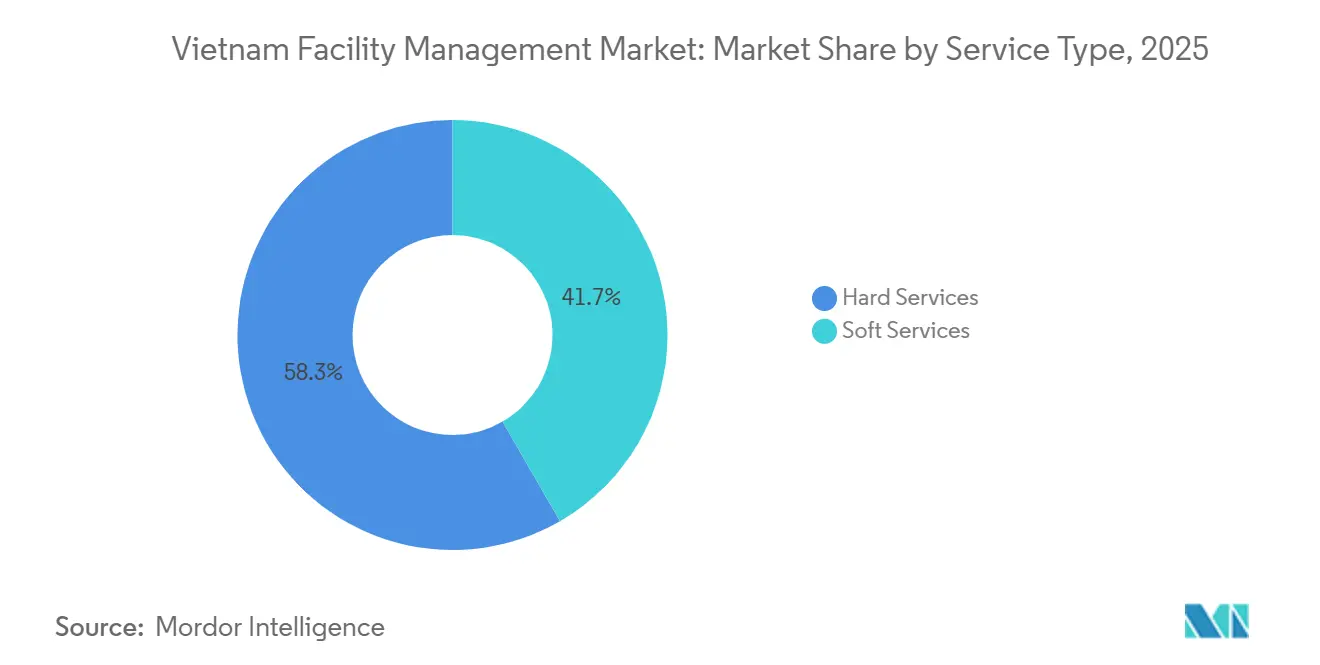

- Por tipo de serviço, os serviços técnicos lideraram com 58,34% da participação do mercado de gestão de instalações do Vietnã em 2025. Os Serviços de Suporte avançam a um CAGR de 7,32% até 2031, o ritmo mais rápido entre os tipos de serviço.

- Por tipo de oferta, as equipes internas controlavam 53,67% do tamanho do mercado de gestão de instalações do Vietnã em 2025, mas a Gestão de Instalações Terceirizada deve expandir a um CAGR de 7,46% até 2031.

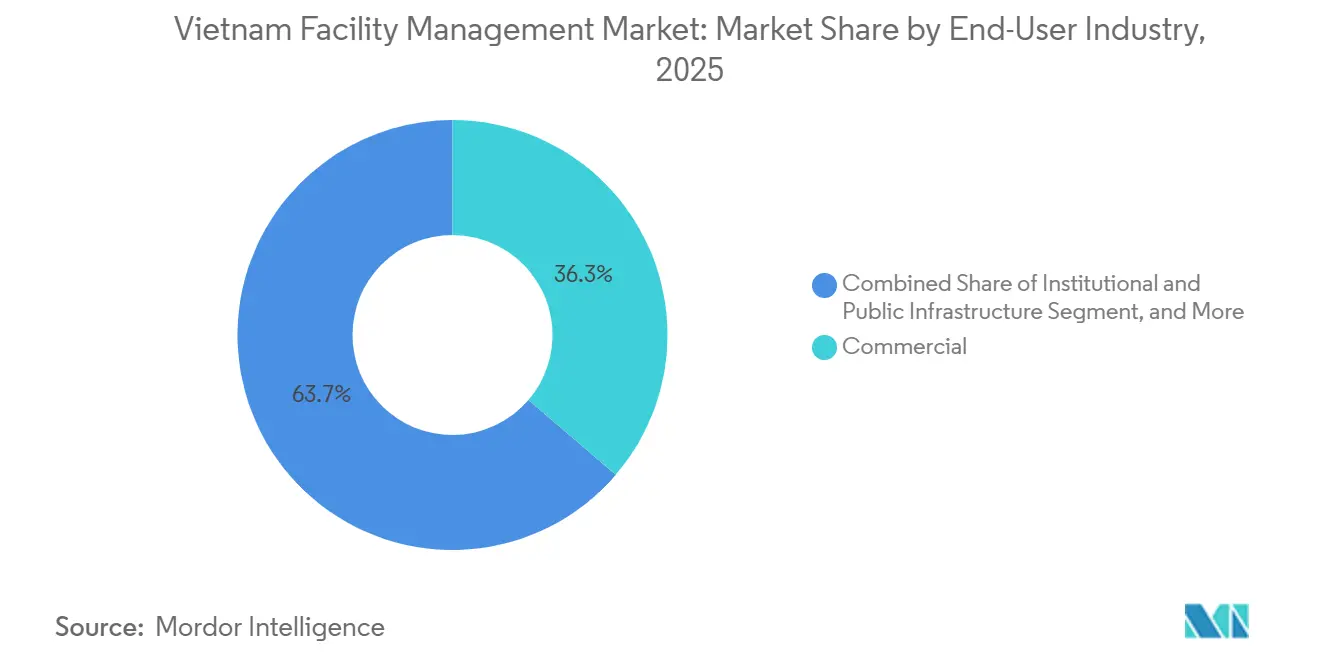

- Por setor de usuário final, o setor imobiliário comercial captou 36,27% do total de gastos em 2025, enquanto o segmento Institucional e de Infraestrutura Pública tem previsão de registrar o crescimento mais rápido, com CAGR de 7,28% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Estoque de Escritórios Classe A e Imóveis de Uso Misto | +1.8% | Nacional, concentrado em Cidade de Ho Chi Minh, Hanói, Da Nang | Médio prazo (2-4 anos) |

| Crescimento de Manufatura e Logística via China+1 e Acordos de Livre Comércio | +1.5% | Corredores industriais de Binh Duong, Dong Nai, Bac Ninh, Hai Phong | Longo prazo (≥ 4 anos) |

| Construção de Data Centers Hiperescala Impulsionando a Gestão de Instalações em Ambientes Críticos | +1.2% | Cidade de Ho Chi Minh, Hanói, expansão para Binh Duong | Curto prazo (≤ 2 anos) |

| Iniciativas Governamentais de Cidades Inteligentes e PPP de Infraestrutura | +1.0% | Nacional, ganhos iniciais em Cidade de Ho Chi Minh, Hanói, Da Nang | Longo prazo (≥ 4 anos) |

| Tendência de Terceirização para Otimização de Custos em Empresas Estatais e Privadas | +0.9% | Nacional, liderado por empresas estatais em Hanói, Cidade de Ho Chi Minh | Médio prazo (2-4 anos) |

| Demanda por Certificação de Edifícios Verdes e Eficiência Energética – LOTUS, EDGE | +0.6% | Nacional, adoção inicial em torres Classe A de Cidade de Ho Chi Minh e Hanói | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Estoque de Escritórios Classe A e Imóveis de Uso Misto

O inventário Classe A em Cidade de Ho Chi Minh e Hanói cresceu 18% entre 2024 e 2025, adicionando mais de 1,2 milhão de m² de espaço premium que requer manutenção sofisticada de sistemas mecânicos, elétricos e hidráulicos, serviços de experiência para inquilinos e rigorosa conformidade com normas de segurança de vida.[1]CBRE Vietnam, "Perspectivas do Mercado Imobiliário do Vietnã T4 2025," CBRE, cbre.com.vn Os incorporadores agora pré-negociam contratos integrados de cinco a dez anos, frequentemente vinculando o pagamento a marcos de certificação LEED ou LOTUS que proporcionam prêmios de aluguel de 10% a 15%. Empreendimentos de uso misto como o Vinhomes Golden River agrupam concierge residencial, manutenção de área de varejo e serviços técnicos de escritório em um único escopo, o que favorece provedores capazes de gerenciar ativos multifacetados. As novas conclusões em Da Nang têm como alvo relocalizações de sedes regionais, expandindo o mercado de gestão de instalações do Vietnã para além do corredor Hanói–Cidade de Ho Chi Minh. À medida que o estoque envelhece, a demanda por manutenção preditiva, reforma de fachadas e modernização de elevadores se intensificará.

Crescimento de Manufatura e Logística via China+1 e Acordos de Livre Comércio

Capital estrangeiro de USD 22,8 bilhões fluiu para a manufatura em 2025, estimulando a construção de 15 milhões de m² de fábricas e centros logísticos em Binh Duong, Bac Ninh e Hai Phong.[2]Ministério do Planejamento e Investimento, "Relatório de Investimento Estrangeiro Direto 2025," mpi.gov.vn Linhas de montagem de semicondutores, produção de baterias e acabamento têxtil exigem salas limpas de classe ISO, manuseio de resíduos perigosos e monitoramento de HVAC 24 horas por dia, 7 dias por semana, expandindo a carteira de serviços técnicos no mercado de gestão de instalações do Vietnã. Os operadores de parques industriais agrupam segurança, paisagismo e tratamento de águas residuais nos contratos de arrendamento, efetivamente terceirizando as operações desde o primeiro dia. A redução de tarifas sob o RCEP e o Acordo de Livre Comércio entre a União Europeia e o Vietnã consolida a competitividade de exportação a longo prazo, garantindo um fluxo constante de instalações que exigirão garantias de disponibilidade acima de 98% e auditorias de conformidade ambiental.[3]Savills Vietnam, "Visão Geral do Mercado Imobiliário do Vietnã 2025," Savills, savills.com.vn

Construção de Data Centers Hiperescala Impulsionando a Gestão de Instalações em Ambientes Críticos

A capacidade de data centers está crescendo 25% ao ano à medida que provedores de nuvem e telecomunicações correm para atender à florescente economia digital do Vietnã. O recém-inaugurado site Viettel IDC de 30 MW e o futuro campus CMC Telecom de 20 MW especificam disponibilidade de 99,99%, exigindo resfriadores redundantes, energia N+1 e integração em tempo real com o Sistema de Gestão Predial. A otimização de resfriamento habilitada por IA e a recuperação de calor residual estão passando de conceito a requisitos de aquisição, recompensando empresas de gestão de instalações capazes de combinar engenharia operacional com ciência de dados. Cada megawatt adicional agrega aproximadamente USD 1,5 milhão em receita anual de serviços de instalações, tornando os projetos hiperescala um nicho de alta margem dentro do mercado de gestão de instalações do Vietnã.

Iniciativas Governamentais de Cidades Inteligentes e PPP de Infraestrutura

Vinte e quatro municípios estão pilotando programas de cidades inteligentes no âmbito da agenda Nacional de Transformação Digital, com 67 bilhões de USD destinados até 2030 para metrôs, aeroportos e edifícios cívicos habilitados com IoT.[4]Ministério da Construção, "Relatório de Progresso do Programa Nacional de Transformação Digital 2025," moc.gov.vn acelerando o desenvolvimento de infraestrutura do Vietnã. As concessões de PPP transferem o risco operacional de 15 a 25 anos para consórcios privados, incorporando indicadores-chave de desempenho baseados em resultados, como 95% de disponibilidade de equipamentos e resposta a falhas em 24 horas. Os prestadores de serviços de gestão de instalações que conseguem implementar plataformas digitais de ordens de serviço, ferramentas de serviço de campo móvel e painéis de ESG estão posicionados para conquistar esses contratos de longo prazo. As primeiras linhas de metrô em Ho Chi Minh e Hanói já exigem limpeza de estações, manutenção de escadas rolantes e serviços de HVAC, ancorando receitas recorrentes de várias décadas no mercado de gestão de instalações do Vietnã.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada e Alta Rotatividade na Força de Trabalho de Gestão de Instalações | -0.8% | Nacional, agudo em funções técnicas de Cidade de Ho Chi Minh e Hanói | Curto prazo (≤ 2 anos) |

| Aquisição Focada em Preço Comprometendo a Qualidade do Serviço | -0.6% | Nacional, prevalente em licitações de empresas estatais e incorporadores locais | Médio prazo (2-4 anos) |

| Ausência de Licenciamento e Padrões Unificados de Gestão de Instalações Causando Fragmentação | -0.4% | Nacional, lacunas regulatórias entre províncias | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança Ciberfísica Desacelerando a Adoção de IoT e Sistema de Gestão Predial | -0.3% | Cidade de Ho Chi Minh, Hanói, parques industriais com investimento estrangeiro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Alta Rotatividade na Força de Trabalho de Gestão de Instalações

A rotatividade anual supera 30% para operadores de Sistema de Gestão Predial, técnicos de HVAC e especialistas em segurança contra incêndio, inflando os custos de recrutamento e prolongando a mobilização de contratos em até três meses. Apenas 12% dos trabalhadores possuem certificações reconhecidas de gestão de instalações, obrigando os prestadores de serviços a manter academias internas que acrescentam 8% a 12% às despesas com mão de obra. As lacunas no idioma inglês dificultam a transferência de conhecimento de clientes multinacionais, retardando a adoção de melhores práticas globais. A menos que os currículos de formação profissional incorporem módulos de gestão de instalações e incentivos fiscais estimulem a qualificação, a escassez de talentos limitará a capacidade do mercado de gestão de instalações do Vietnã de absorver tecnologias sofisticadas.

Aquisição Focada em Preço Comprometendo a Qualidade do Serviço

Sessenta e oito por cento das licitações do setor público concedem contratos principalmente com base no preço, reduzindo as margens a níveis de equilíbrio e incentivando o adiamento de manutenção preventiva, estoque de peças de reposição e treinamento de pessoal. Ativos de saúde e institucionais são especialmente vulneráveis, pois falhas no controle de infecções ou tempo de inatividade de equipamentos têm implicações diretas para a segurança. A corrida ao menor preço desencoraja empresas internacionais de participar de licitações, deixando os proprietários de ativos com acesso limitado a soluções apoiadas em tecnologia. Sem reforma nos processos de aquisição que pondere o valor do ciclo de vida, o mercado de gestão de instalações do Vietnã corre o risco de comoditização e transformação digital mais lenta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Ancoram a Receita, Serviços de Suporte Aceleram

Os Serviços Técnicos responderam por 58,34% do mercado de gestão de instalações do Vietnã em 2025, uma participação sustentada por edifícios mecanicamente intensivos e regulamentações de segurança rigorosas que exigem inspeções trimestrais e recertificação anual de sistemas. O aquecimento, ventilação e ar-condicionado domina os gastos porque o clima tropical do Vietnã força o resfriamento contínuo em escritórios, shoppings e data centers hiperescala. Atualizações de sistemas de combate a incêndio, reforma de elevadores e manutenção de fachadas estão crescendo à medida que as torres Classe A de primeira geração, construídas entre 2010 e 2015, agora requerem revisões de ciclo de vida. A consultoria de gestão de ativos está ganhando preferência entre fundos de investimento imobiliário e proprietários institucionais que precisam de planejamento de capital orientado por dados para defender os rendimentos, consolidando ainda mais a base de receita para especialistas em serviços técnicos em todo o mercado de gestão de instalações do Vietnã.

Os Serviços de Suporte representam um volume financeiro menor, mas expandem a um CAGR de 7,32%, impulsionados por mandatos corporativos de higiene e pela formalização das funções de limpeza e segurança. Redes internacionais de hotelaria e hospitais acreditados pela Comissão Conjunta Internacional obrigam os provedores a cumprir trilhas de auditoria documentadas, padrões de manuseio de produtos químicos e listas de verificação de controle de infecções, deslocando grupos de mão de obra informal. O serviço de catering em escritórios se recupera em conjunto com a reocupação dos locais de trabalho, e os campi industriais estão terceirizando programas de refeições para gerenciar a retenção de trabalhadores. Os contratos de paisagismo e gestão de resíduos estão cada vez mais vinculados a pontos de certificação de edifícios verdes LOTUS, transformando tarefas anteriormente de baixa margem em entregas de valor agregado dentro do tamanho do mercado de gestão de instalações do Vietnã para serviços de suporte.

Por Tipo de Oferta: A Terceirização Ganha Impulso

As operações internas ainda detinham 53,67% dos gastos em 2025, um legado de empresas estatais que historicamente mantinham controle direto sobre os edifícios. O aumento dos custos de mão de obra, a complexidade regulatória e as expectativas dos inquilinos por prestação de serviços digitais estão expondo as ineficiências dos modelos de autoexecução. Programas piloto de terceirização em telecomunicações, energia e transporte já estão gerando economias de custos de 15% a 25%, sinalizando o início de um realinhamento mais amplo.

A gestão de instalações terceirizada deve registrar um CAGR de 7,46% até 2031, com modelos agrupados e integrados assumindo a maior parcela incremental. Contratos de limpeza ou segurança de serviço único dominam ativos menores, mas estão cedendo espaço para escopos agrupados que simplificam a aquisição e alinham a responsabilidade. A gestão integrada de instalações exige prêmios de preço de 20% a 30%, mas proporciona ganhos quantificáveis de disponibilidade, economias de energia e divulgações de ESG, tornando-a o modelo preferido para multinacionais e operadores de data centers. Regras de licenciamento em elaboração que diferenciam provedores únicos, agrupados e integrados poderiam formalizar essa segmentação e elevar os padrões profissionais em todo o mercado de gestão de instalações do Vietnã.

Por Setor de Usuário Final: Comercial Lidera, Institucional Acelera

O setor imobiliário comercial absorveu 36,27% das despesas em 2025, graças a 5,2 milhões de m² de estoque de escritórios Classe A, shoppings premium e proliferação de espaços de coworking. Contratos integrados que cobrem zoneamento de HVAC, conformidade com normas de segurança de vida e tecnologia de experiência para inquilinos têm média de USD 18 a 22 por m² ao ano, mantendo o segmento como o maior contribuinte para o tamanho do mercado de gestão de instalações do Vietnã. Os projetos hoteleiros expandiram 12% em 2025, estimulando a demanda por manutenção de quartos de alto padrão, auditoria de segurança alimentar e otimização de custos de utilidades que atendem a padrões rigorosos de marca.

Os gastos com Infraestrutura Institucional e Pública crescem mais rapidamente, a um CAGR de 7,28%, à medida que metrôs, aeroportos e distritos de cidades inteligentes migram para modelos operacionais baseados em desempenho sob concessões de PPP de longo prazo. As instalações de saúde adicionam complexidade por meio do controle de infecções e do manuseio de resíduos perigosos, acelerando a terceirização entre hospitais que buscam acreditação internacional. Plantas industriais e de processos em Binh Duong, Dong Nai e Bac Ninh permanecem os segundos maiores usuários, dependendo de programas ambientais ISO 14001 e monitoramento 24/7 de equipamentos críticos para proteger as cadeias de suprimento de exportação que ancoram a participação do mercado de gestão de instalações do Vietnã nos corredores de manufatura.

Análise Geográfica

Cidade de Ho Chi Minh e Hanói juntas geram aproximadamente 65% da receita nacional, refletindo sua dominância em estoque de escritórios premium, ocupantes multinacionais e implantações de infraestrutura pública. Cidade de Ho Chi Minh entregou mais de 700.000 m² de novo espaço entre 2024 e 2025, e o metrô, a expansão do aeroporto e os projetos de nova urbanização de Thu Thiem criam demanda contínua por manutenção mecânica, limpeza de estações e contratos de conformidade com normas de segurança de vida. Hanói espelha essa trajetória com 500.000 m² de novos escritórios Classe A e grandes concessões cobrindo a Linha de Metrô 3 e o Terminal 2 do Aeroporto de Noi Bai, incorporando cargas de trabalho de gestão de instalações de várias décadas vinculadas a rigorosos benchmarks de desempenho em todo o mercado de gestão de instalações do Vietnã.

Da Nang está emergindo como um polo terciário onde o estoque Classe A cresceu 25% em 2025, apoiado por um plano diretor de cidade inteligente que apresenta edifícios municipais habilitados por IoT e iluminação pública eficiente em termos energéticos. As zonas industriais em Binh Duong, Dong Nai e Bac Ninh registram as maiores taxas de crescimento à medida que clusters de eletrônicos e automotivos se relocalizam sob estratégias China-mais-um.

O boom logístico e de cadeia de frio de Hai Phong, impulsionado por uma expansão de 40% na capacidade de armazéns em 2025, adiciona manutenção de refrigeração e suporte de manuseio automatizado de materiais ao mix de serviços. Os planos governamentais de desenvolvimento regional voltados para as Terras Altas Centrais e o Delta do Mekong poderiam ampliar a abrangência geográfica do mercado de gestão de instalações do Vietnã, embora essas regiões atualmente contribuam com menos de 10% do faturamento.

Cenário Competitivo

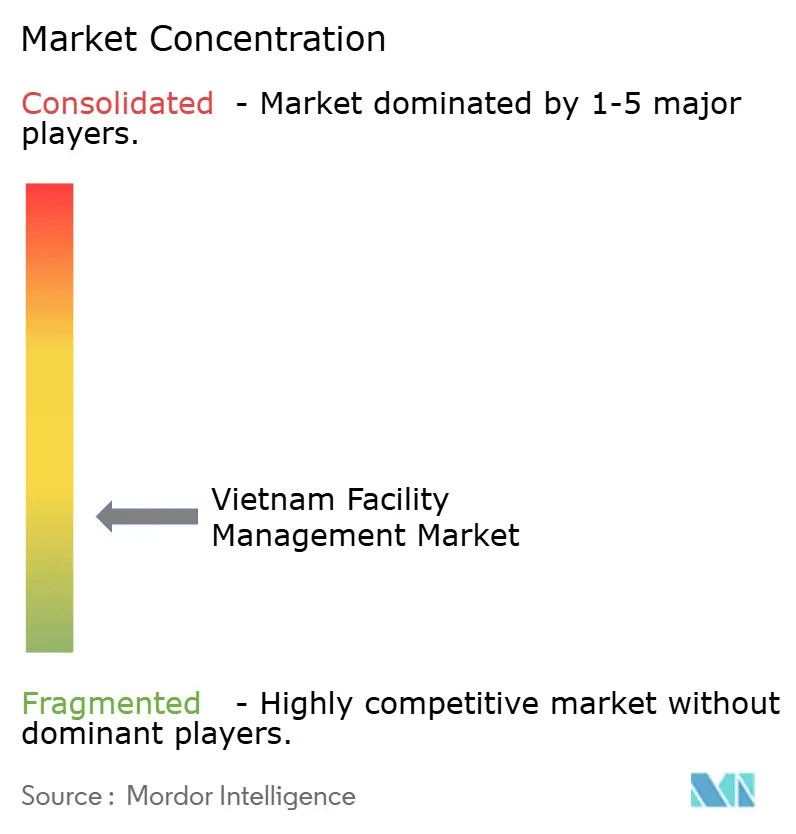

Os dez principais provedores detêm cerca de 45% do mercado de gestão de instalações do Vietnã, indicando concentração moderada que ainda deixa espaço de manobra para especialistas regionais e disruptores tecnológicos. Incumbentes globais como Sodexo, CBRE, JLL e Savills alavancam plataformas integradas, escala de aquisição global e relatórios de ESG para vencer contratos plurianuais em escritórios Classe A, data centers hiperescala e concessões de PPP. Concorrentes domésticos como RCR Vietnam, Vintek e VSIP Facility Management competem efetivamente em parques industriais e empreendimentos de uso misto, onde o conhecimento local de licenciamento, estruturas de custos e alinhamento linguístico ressoam com os proprietários de ativos.

A diferenciação tecnológica está se acelerando: sensores IoT, análise de energia baseada em IA e registros de conformidade em blockchain são agora obrigatórios em determinadas solicitações de proposta de hiperescala e edifícios inteligentes. Provedores que adotam sistemas de gestão ISO 41001 e conjuntos de ferramentas digitais em camadas estão avançando em licitações que pontuam os concorrentes com base em disponibilidade mensurável, resultados de sustentabilidade e satisfação dos inquilinos.

Há espaço inexplorado em contratos baseados em resultados, que vinculam honorários a métricas de desempenho em vez de horas de trabalho; os primeiros adotantes em data centers e escritórios inteligentes estão estabelecendo precedentes que provavelmente se expandirão para propriedades industriais e de saúde. Plataformas de software como serviço apoiadas por capital de risco que conectam proprietários a subcontratados verificados estão despertando interesse, mas enfrentam ambiguidade de licenciamento, o que significa que os incumbentes que integram essas ferramentas aos fluxos de trabalho existentes podem capturar a próxima camada de valor no mercado de gestão de instalações do Vietnã.

Líderes do Setor de Gestão de Instalações do Vietnã

-

RCR Vietnam

-

Sodexo Vietnam

-

ATALIAN Global Services Vietnam

-

Thainam Facility Services

-

TKT Cleaning

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: CBRE Vietnam assegurou um contrato integrado de sete anos para o complexo Vinhomes Golden River de 250.000 m², agrupando manutenção de engenharia mecânica, elétrica e hidráulica habilitada por IoT com relatórios de ESG alinhados às metas LEED Ouro.

- Dezembro de 2025: JLL Vietnam firmou parceria com a CMC Telecom para operar um data center Tier III de 20 MW em Hanói, incluindo otimização de resfriamento por IA e monitoramento crítico 24/7, com entrega prevista para o terceiro trimestre de 2026.

- Novembro de 2025: Sodexo Vietnam venceu um contrato de cinco anos de catering e suporte de instalações no campus da Samsung Electronics em Bac Ninh, atendendo a 15.000 funcionários em condições de sala limpa.

- Outubro de 2025: ATALIAN Global Services adquiriu 60% da TKT Cleaning, adicionando 2.000 funcionários e fortalecendo as ofertas agrupadas de serviços de suporte.

Escopo do Relatório do Mercado de Gestão de Instalações do Vietnã

A gestão de instalações é uma profissão que incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaço e tecnologia. Os gestores de instalações contribuem para o resultado financeiro das empresas por meio de sua responsabilidade pela manutenção dos ativos mais significativos e valiosos de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que abrigam pessoal, produtividade, inventário e outros elementos da operação. O objetivo da gestão de instalações profissional como função empresarial interdisciplinar é coordenar a demanda e a oferta de instalações e serviços em organizações públicas e privadas.

O Relatório do Mercado de Gestão de Instalações do Vietnã é Segmentado por Tipo de Serviço (Serviços Técnicos incluindo Gestão de Ativos, Serviços de Engenharia Mecânica, Elétrica e Hidráulica e HVAC, Sistemas de Combate a Incêndio e Segurança, Outros Serviços Técnicos de Gestão de Instalações; Serviços de Suporte incluindo Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Catering, Outros Serviços de Suporte de Gestão de Instalações), Tipo de Oferta (Interno, Terceirizado incluindo Gestão de Instalações Única, Gestão de Instalações Agrupada, Gestão Integrada de Instalações), Setor de Usuário Final (Comercial, Hotelaria, Institucional e Infraestrutura Pública, Saúde, Industrial e de Processos, Outros Setores de Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços Técnicos | Gestão de Ativos |

| Serviços de Engenharia Mecânica, Elétrica e Hidráulica e HVAC | |

| Sistemas de Combate a Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão Integrada de Instalações |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Industrial e de Processos |

| Outros Setores de Usuário Final |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de Engenharia Mecânica, Elétrica e Hidráulica e HVAC | ||

| Sistemas de Combate a Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão Integrada de Instalações | ||

| Por Setor de Usuário Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Industrial e de Processos | ||

| Outros Setores de Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de gestão de instalações do Vietnã deve crescer entre 2026 e 2031?

O setor deve avançar a um CAGR de 6,92%, expandindo de USD 9,19 bilhões em 2026 para USD 12,84 bilhões até 2031.

Qual tipo de serviço detém a maior participação de receita atualmente?

Os Serviços Técnicos lideram com 58,34% dos gastos do mercado, pois edifícios mecanicamente intensivos e regras de segurança rigorosas exigem manutenção técnica frequente.

Qual segmento está expandindo mais rapidamente?

A Gestão de Instalações Terceirizada deve crescer a um CAGR de 7,46%, à medida que empresas estatais e multinacionais recorrem a contratos agrupados e integrados em busca de economias de custos e garantias de disponibilidade.

Por que os data centers são significativos para os provedores de gestão de instalações?

Cada megawatt adicional de capacidade gera aproximadamente USD 1,5 milhão em honorários anuais de gestão de instalações, enquanto as metas de disponibilidade Tier III e Tier IV exigem conjuntos de habilidades especializadas e ferramentas de monitoramento digital.

Quais cidades geram a maior parte da demanda?

Cidade de Ho Chi Minh e Hanói respondem conjuntamente por cerca de 65% da receita nacional devido à sua concentração de escritórios Classe A, projetos de infraestrutura e inquilinos multinacionais.

Quais são os principais obstáculos enfrentados pelos prestadores de serviços?

A escassez aguda de técnicos certificados e as práticas de aquisição pelo menor preço comprimem as margens, retardam a adoção de tecnologia e ameaçam a consistência da qualidade do serviço.

Página atualizada pela última vez em: