Tamanho e Participação do Mercado de Edifícios Verdes da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

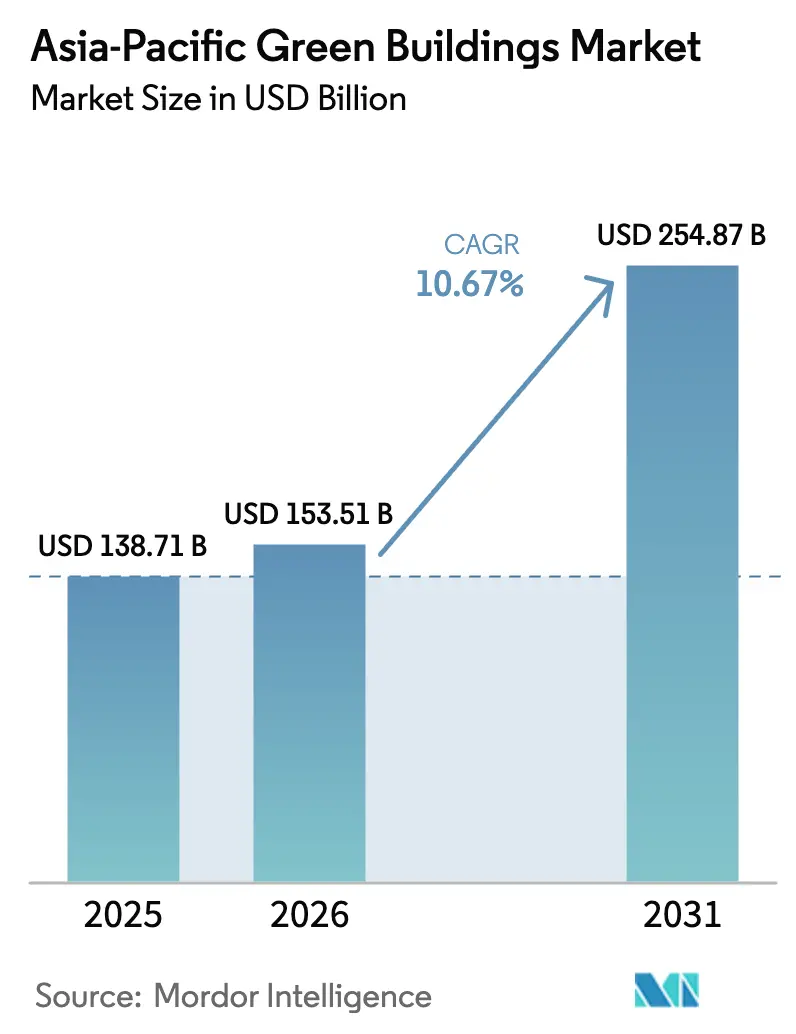

| Tamanho do mercado no ano base (2025) | 138.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 153.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 254.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.67% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edifícios Verdes da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de edifícios verdes da Ásia-Pacífico foi avaliado em USD 138,71 mil milhões em 2025 e estima-se que cresça de USD 153,51 mil milhões em 2026 para atingir USD 254,87 mil milhões até 2031, a um CAGR de 10,67% durante o período de previsão (2026-2031).

Códigos de desempenho energético orientados por políticas públicas, apetite dos investidores por ativos sustentáveis e aceleração das tarifas de eletricidade estão a converter a eficiência energética de um diferencial voluntário premium em um requisito central de projeto em novos empreendimentos e grandes renovações. Plataformas de automação predial que reduzem os custos operacionais em 20-30%, amplas linhas de financiamento verde que estreitam o diferencial do custo de capital, e a procura dos inquilinos por espaços alinhados com critérios ESG estão a reforçar um ciclo de retroalimentação positivo que sustenta o crescimento de volume no mercado de edifícios verdes da Ásia-Pacífico. A intensidade competitiva permanece elevada à medida que multinacionais globais e conglomerados regionais competem para controlar cadeias de fornecimento de materiais certificados e garantir posições antecipadas nos nichos de renovação de crescimento mais rápido. Os roteiros governamentais que exigem novas construções com emissões líquidas zero entre 2030 e 2050 garantem que a oportunidade endereçável no mercado de edifícios verdes da Ásia-Pacífico se estenda muito além da janela de previsão atual.

Principais Conclusões do Relatório

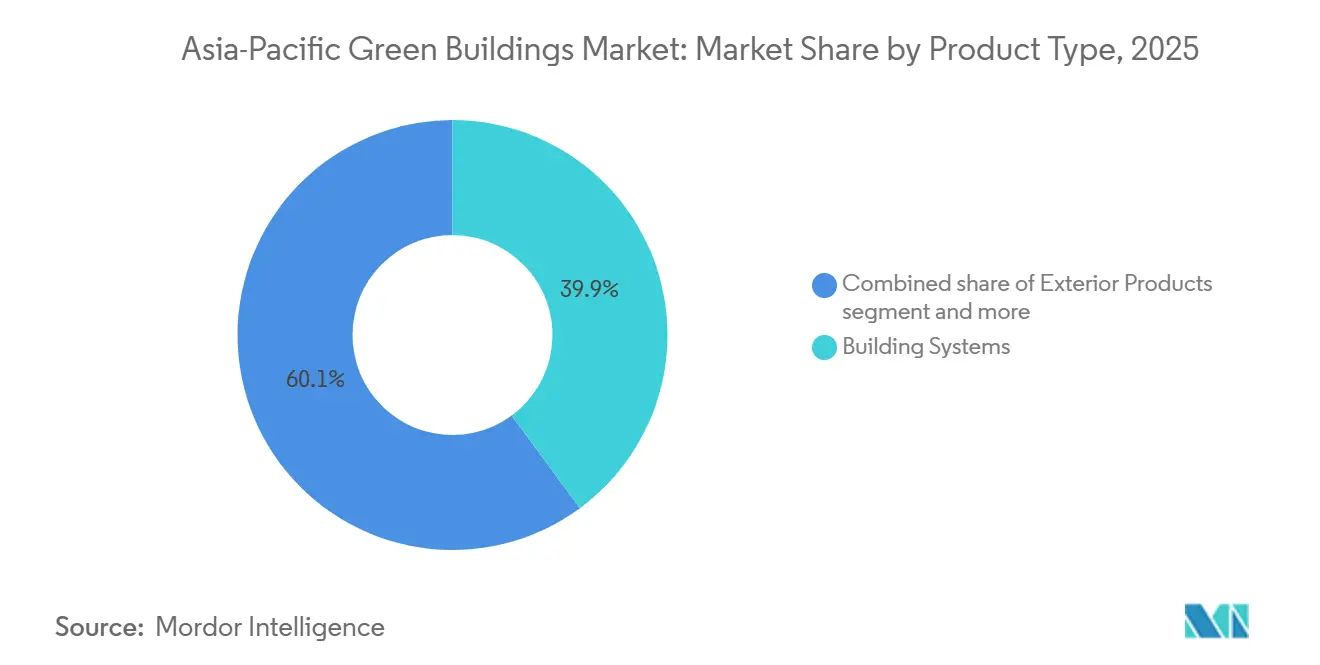

- Por tipo de produto, os Sistemas Prediais lideraram com 39,9% da participação do mercado de edifícios verdes da Ásia-Pacífico em 2025; os Produtos Solares deverão expandir-se a um CAGR de 11,08% até 2031.

- Por utilizador final, o segmento Residencial detinha 54,8% do tamanho do mercado de edifícios verdes da Ásia-Pacífico em 2025, enquanto as aplicações Comerciais estão no caminho certo para registar um CAGR de 10,98% até 2031.

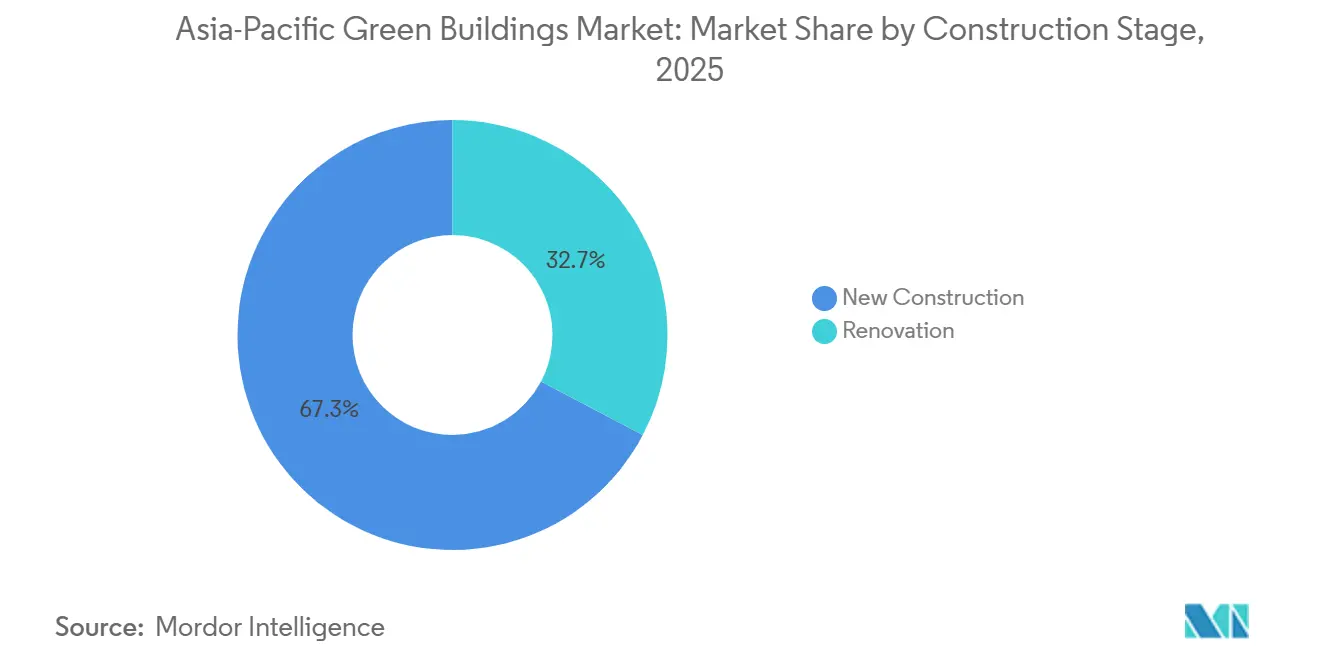

- Por fase de construção, a Nova Construção gerou 67,3% da receita do mercado de edifícios verdes da Ásia-Pacífico em 2025, e a Renovação deverá crescer a um CAGR de 11,21% no período 2026-2031.

- Por geografia, a China captou 38,5% da receita de 2025, enquanto a Índia deverá registar a expansão mais rápida, com um CAGR de 11,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Edifícios Verdes da Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Metas governamentais de emissões líquidas zero e progressivo endurecimento dos códigos de construção verde | +3.2% | China, Índia, Japão, Coreia do Sul, Austrália, Singapura | Médio prazo (2–4 anos) |

| Urbanização acelerada aliada à expansão de novos corredores comerciais | +2.8% | Índia, China, Indonésia | Longo prazo (≥ 4 anos) |

| Inflação das tarifas de eletricidade a melhorar a economia de retorno para melhorias de eficiência | +2.3% | Singapura, Austrália, Índia, Japão | Curto prazo (≤ 2 anos) |

| Preferência de investidores e inquilinos por ativos imobiliários conformes com critérios ESG | +1.9% | China, Índia, Singapura, Austrália | Médio prazo (2–4 anos) |

| Crescente disponibilidade de incentivos de financiamento verde e financiamento vinculado à sustentabilidade | +1.5% | Singapura, China, Hong Kong, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas Governamentais de Emissões Líquidas Zero e Códigos de Construção Verde a Endurecer a Cada Ano

Os roteiros obrigatórios de emissões líquidas zero estão a transformar os programas de certificação voluntária em pontos de verificação de conformidade que os promotores imobiliários devem cumprir para obter licenças e financiamento. O Plano Setorial do Ambiente Construído com Emissões Líquidas Zero da Austrália, em vigor desde setembro de 2025, alinha a contratação pública com emissões operacionais próximas de zero, enquanto o programa 80-80-80 de Singapura exige que 80% da área bruta de construção atinja o estatuto de Super Baixo Consumo de Energia até 2030[1]Autoridade de Construção e Construção, "Roteiro Green Mark 2026," bca.gov.sg . O quadro G-SEED da Coreia do Sul e o Plano do Setor Público com Emissões Líquidas Zero obrigam todos os novos edifícios governamentais a cumprir normas de energia zero, criando um pipeline garantido para AVAC de alta eficiência e fotovoltaicos integrados em edifícios. O Japão legislou que todas as novas construções satisfaçam os referenciais ZEH/ZEB até 2030, acelerando a adoção de bombas de calor anos antes do previsto. O Regulamento Presidencial 110/2025 da Indonésia monetiza as reduções de carbono verificadas, permitindo que os promotores criem uma fonte de receita secundária através do comércio de carbono. A convergência destes programas comprime os ciclos de projeto e consolida a procura estrutural de materiais avançados no mercado de edifícios verdes da Ásia-Pacífico.

Urbanização Acelerada Aliada a Novos Corredores Comerciais

As populações das áreas metropolitanas na Índia, China e Indonésia estão a crescer por milhões a cada ano, impulsionando novos clusters comerciais que incorporam especificações verdes desde o primeiro dia. A produção de construção da Índia está no caminho certo para atingir 14% do PIB até 2030, com corredores industriais como o de Deli-Mumbai a especificar envolventes energeticamente eficientes e controlos inteligentes na fase de concurso[2]RICS, "Perspetiva da Construção na Índia 2026," rics.org . A China State Construction Engineering Corporation registou o equivalente a USD 347,4 mil milhões em novos contratos no primeiro semestre de 2025, incluindo um parque de semicondutores que utiliza 100% de eletricidade renovável ao nível do local. O Banco Mundial está a financiar habitação verde de baixo rendimento na Indonésia que utiliza arrefecimento passivo para reduzir as cargas de pico em 35%, demonstrando que a eficiência pode ser integrada mesmo em segmentos acessíveis. Os promotores estão, portanto, a adotar uma mentalidade de projeto orientado para o desempenho, incorporando coberturas preparadas para energia solar, betão de baixo carbono e iluminação com resposta à procura como características padrão.

Inflação das Tarifas de Eletricidade a Impulsionar o Retorno dos Investimentos em Eficiência Energética

As tarifas médias de eletricidade em Singapura atingiram USD 0,22 por kWh no primeiro trimestre de 2026, um aumento de 4,3% em relação ao trimestre anterior, enquanto a procura de pico da Índia atingiu 250 GW em 2024, elevando as tarifas industriais médias em dois dígitos[3]Autoridade do Mercado de Energia, "Estatísticas Trimestrais T1 2026," Autoridade do Mercado de Energia, ema.gov.sg. A Agência Internacional de Energia projeta que a procura da Ásia-Pacífico crescerá 4,4% ao ano até 2034, ultrapassando as adições de capacidade de energia renovável. Os proprietários de edifícios estão, portanto, a acelerar a implementação de chillers de velocidade variável, envidraçados de alto desempenho e software de gestão de energia baseado em inteligência artificial que, em conjunto, reduzem as faturas de serviços públicos em 20-30%. A instalação EcoStruxure da Schneider Electric num escritório em Mumbai em 2024 já está a poupar 30% do consumo anual, validando a economia das grandes renovações. À medida que os períodos de retorno se comprimem para menos de cinco anos, os gastos em eficiência passam de discricionários a obrigatórios no mercado de edifícios verdes da Ásia-Pacífico.

Preferência de Investidores e Inquilinos por Ativos Conformes com Critérios ESG

Oitenta e oito por cento dos ocupantes de escritórios da Ásia-Pacífico aplicam agora critérios de carbono ao assinar espaços, e 90% dos investidores institucionais avaliam novas aquisições face a limiares de sustentabilidade. O inventário de Grau A com certificação verde da Índia atingiu 503 milhões de pés quadrados em 2025, captando 75% do arrendamento anual e exigindo prémios de renda de 4-24%. A renovação de USD 113 milhões da ISPT no 270 Pitt Street, em Sydney, visa pontuações Green Star e NABERS que garantem a renovação de contratos de arrendamento e desbloqueiam dívida mais barata. À medida que os ocupantes perseguem menores pegadas de Âmbito 2, os senhorios são forçados a renovar os portfólios existentes ou a enfrentar a obsolescência. Esta tração do lado da procura traduz-se diretamente em ciclos de renovação acelerados, aumentando a velocidade global do mercado de edifícios verdes da Ásia-Pacífico.

Análise do Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos de capital iniciais mais elevados e retorno incerto em mercados secundários | -1.4% | Indonésia, cidades secundárias da Índia, mercados emergentes da APAC | Curto prazo (≤ 2 anos) |

| Escassez de competências e disponibilidade desigual de materiais/tecnologias certificados | -1.2% | Regional, particularmente aguda no Sudeste Asiático e na Índia | Médio prazo (2-4 anos) |

| Regulamentações fragmentadas, incentivos divididos e práticas de avaliação inconsistentes entre jurisdições | -0.9% | Projetos transfronteiriços, desenvolvimentos em múltiplas jurisdições | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos iniciais mais elevados para materiais e sistemas verdes a abrandar a adoção em projetos sensíveis ao preço

Mesmo que as poupanças ao longo do ciclo de vida sejam convincentes, o aço reciclado, o betão de baixo carbono e as medidas de projeto passivo podem aumentar os orçamentos iniciais em 6-8%, um prémio que muitos promotores de habitação acessível não conseguem absorver. As empresas de construção no Sudeste Asiático relatam que a disponibilidade limitada de produtos força as importações, acrescentando custos logísticos e erodindo as margens. Os preços de equipamento para mercados de escritórios de segunda linha também estão a subir à medida que os senhorios integram isolamento acústico e redes de sensores exigidos pelos inquilinos. Até que os produtos de financiamento verde penetrem mais profundamente nos segmentos de pequeno valor, a adoção ficará aquém nos segmentos orientados para o valor, limitando o crescimento de curto prazo do mercado de edifícios verdes da Ásia-Pacífico.

Oferta limitada e prazos de entrega mais longos para produtos certificados e empreiteiros verdes qualificados

A adoção acelerada está a sobrecarregar as cadeias de fornecimento de envidraçados de alto desempenho, bombas de calor e fotovoltaicos integrados em edifícios, prolongando os prazos de entrega em até 16 semanas nas principais metrópoles. A Organização Internacional do Trabalho alertou para um crescente défice de competências; o seu programa de juventude da ASEAN visa certificar milhares de aprendizes até 2026, mas a procura atual já excede a oferta de mão de obra qualificada. A iniciativa Green Mark Professional de Singapura atingiu 25.000 profissionais em 2025, mas os países vizinhos ficam muito atrás, empurrando os salários dos supervisores certificados para cima em 15-20%. Estes estrangulamentos aumentam os prazos dos projetos, elevando os custos de detenção e atrasando os retornos para os promotores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas Prediais Mantêm a Liderança Enquanto os Produtos Solares Escalam Rapidamente

Os Sistemas Prediais geraram 39,9% da receita do mercado de edifícios verdes da Ásia-Pacífico em 2025, refletindo uma forte procura por AVAC de alta eficiência, iluminação LED e controlos inteligentes que proporcionam reduções imediatas de 20-30% nos custos operacionais. Os Produtos Solares, embora partindo de uma base menor, deverão crescer a um CAGR de 11,08% até 2031, à medida que a geração no local se torna um requisito de conformidade para a certificação de emissões líquidas zero. Os fotovoltaicos integrados em edifícios lançados pela China State Construction Engineering Corporation em 2025 geram 110 kWh por m² anualmente, ajudando os promotores a monetizar o excesso de energia através da medição líquida. A fábrica da Panasonic na Malásia funciona agora com um conjunto de painéis solares de 9,156 MW no telhado combinado com armazenamento, ilustrando como os utilizadores industriais cobrem a volatilidade tarifária e garantem Certificados de Energia Renovável. A convergência da queda dos custos dos módulos e dos créditos de carbono exportáveis manterá os Produtos Solares como a fatia de crescimento mais rápido do tamanho do mercado de edifícios verdes da Ásia-Pacífico durante o período de previsão.

Os Produtos Exteriores e Interiores capturam em conjunto o segundo maior conjunto de gastos. Os envidraçados de alto desempenho e o isolamento de lã mineral fornecidos pela linha de Chennai da Saint-Gobain, expandida em 2025, são essenciais para cumprir os valores U de envolvente mais rigorosos na China, Índia e Austrália. As coberturas verdes e os pavimentos permeáveis, ainda de nicho, estão a ganhar tração à medida que os planeadores urbanos em Singapura e Jacarta integram a gestão de águas pluviais nas aprovações de planeamento. Os fabricantes estão, portanto, a localizar a produção de subsistemas reciclados para se qualificarem para as regras de contratação pública governamental, amplificando a criação de valor regional no setor de edifícios verdes da APAC.

Por Utilizador Final: O Segmento Residencial Domina mas o Comercial Cresce Rapidamente

O segmento Residencial representou 54,8% da participação do mercado de edifícios verdes da Ásia-Pacífico em 2025, à medida que os agregados familiares adotaram termostatos inteligentes, coberturas preparadas para energia solar e acabamentos com baixo teor de compostos orgânicos voláteis para gerir as crescentes preocupações com energia e saúde. O parque comercial — escritórios, retalho, logística e centros de dados — deverá expandir-se a um CAGR de 10,98% entre 2026 e 2031, estreitando o diferencial absoluto em dólares face ao Residencial. O espaço de escritórios de Grau A com certificação verde na Índia atingiu 503 milhões de pés quadrados em 2025, captando três quartos do arrendamento anual e obtendo prémios de renda de até 24%. O centro de dados de 40 MW preparado para inteligência artificial da Larsen & Toubro, lançado em janeiro de 2026, exemplifica a sinergia explosiva entre infraestrutura digital e compromissos de neutralidade carbónica.

No segmento Residencial, comunidades planeadas como o projeto Highforest da Sumitomo Forestry-Mirvac, no valor de USD 549 milhões, em Sydney, combinam design biofílico com armazenamento de bateria interativo com a rede, sinalizando que os compradores em metrópoles maduras pagarão por características de sustentabilidade incorporadas. No segmento Comercial, os promotores de logística estão a competir para certificar armazéns ao abrigo do EDGE ou LEED para garantir clientes de comércio eletrónico, enquanto hospitais e escolas aproveitam programas de obrigações verdes do setor público para financiar renovações de alta eficiência. Esta expansão de dupla via garante que tanto os ativos ocupados pelos proprietários como os ativos geradores de rendimento alimentem continuamente o tamanho do mercado de edifícios verdes da Ásia-Pacífico.

Por Fase de Construção: A Nova Construção Lidera, a Renovação Cresce

A Nova Construção gerou 67,3% da receita de 2025, sustentada por corredores de crescimento urbano e requisitos estatutários que impõem a conformidade verde na fase de projeto. A Renovação, no entanto, deverá crescer a um CAGR de 11,21% até 2031, impulsionada pela regulamentação que abrange o parque existente e um aumento no refinanciamento vinculado à sustentabilidade. O portfólio de renovações da CapitaLand na China alcançou reduções de energia de até 72% e poupanças de até USD 1,83 milhões por edifício por ano, comprovando a economia das renovações nos principais centros de negócios. A conversão para energia zero da Keppel Bay Tower em Singapura eliminou 2.400 tCO₂e anualmente e desbloqueou dívida preferencial, atraindo pares a replicar o modelo.

Os manuais de grandes renovações incluem agora substituições modulares de fachadas, ventilação controlada pela procura e deteção de falhas habilitada por inteligência artificial que maximiza o tempo de funcionamento dos ativos. O apoio ao financiamento vai desde os incentivos fiscais federais australianos ao abrigo do Plano do Setor com Emissões Líquidas Zero até aos créditos de cap-and-trade da Indonésia que financiam efetivamente um terço do retorno. Dado que 65% do parque edificado atual ainda estará operacional em 2040, o conjunto de renovações endereçável a longo prazo representa o maior caminho único para a descarbonização do mercado de edifícios verdes da Ásia-Pacífico.

Análise Geográfica

A China contribuiu com 38,5% da receita de 2025 para o mercado de edifícios verdes da Ásia-Pacífico, ancorando a procura através de mandatos provinciais agressivos, pré-fabricação em massa e um pipeline crescente de habitação pública que incorpora critérios de baixo carbono. A atualização do código de Xangai em 2025 endureceu os referenciais de envolvente e sistemas em 12-15%, desencadeando uma vaga de contratos de projeto-construção que favorecem os fornecedores de isolamento de alto desempenho e controlos inteligentes. Os módulos de construção em fábrica da China State Construction Engineering Corporation reduzem o carbono incorporado em 60% e garantiram acesso preferencial a concursos governamentais, enquanto os fotovoltaicos integrados em edifícios permitem que os promotores monetizem Certificados de Energia Renovável nos mercados spot regionais.

A Índia deverá registar o ritmo mais rápido, com um CAGR de 11,78% até 2031, impulsionado pela urbanização sustentada, choques de procura de pico que mantêm as tarifas elevadas, e um pipeline de obrigações verdes que ultrapassou USD 5 mil milhões em 2024-2025. Ventos favoráveis de política como a rotulagem ecológica obrigatória para infraestruturas e o financiamento concessionário impulsionam a adoção de betão de baixo carbono e fachadas solares em metro, aeroportos e clusters de armazenagem. Gigantes industriais como a Larsen & Toubro obtêm agora mais de metade da sua receita de contratos verdes, enquanto a expansão equivalente em USD da Saint-Gobain em Chennai escala o fornecimento local de vidro e isolamento de alto desempenho. Os prémios de renda de até 24% para escritórios de Grau A certificados aceleram tanto as renovações como os novos desenvolvimentos.

O Japão, a Coreia do Sul, a Austrália, a Indonésia e o restante da Ásia-Pacífico contribuem com a participação restante e apresentam conjuntos de oportunidades diversificados. O mandato nacional ZEH/ZEB do Japão canaliza a procura para bombas de calor e isolamento de lã mineral, com a Sumitomo Forestry a visar 10.000 habitações próximas de zero emissões anualmente. O requisito de energia zero do setor público da Coreia do Sul garante um volume de base de AVAC avançado e energias renováveis no local, enquanto o ecossistema NABERS-Green Star na Austrália já classificou mais de 20.000 edifícios, encorajando os proprietários privados a perseguir classificações de estrelas mais elevadas para manter a liquidez. O Regulamento Presidencial 110/2025 da Indonésia introduz o comércio de carbono ao nível do edifício, criando uma nova alavanca de monetização para poupanças de energia verificadas. Os mercados emergentes como o Vietname e as Filipinas estão a recuperar o atraso, impulsionados por financiamento multilateral que vincula empréstimos concessionários a referenciais LEED ou de certificação verde local, expandindo a pegada geográfica do mercado de edifícios verdes da Ásia-Pacífico.

Panorama Competitivo

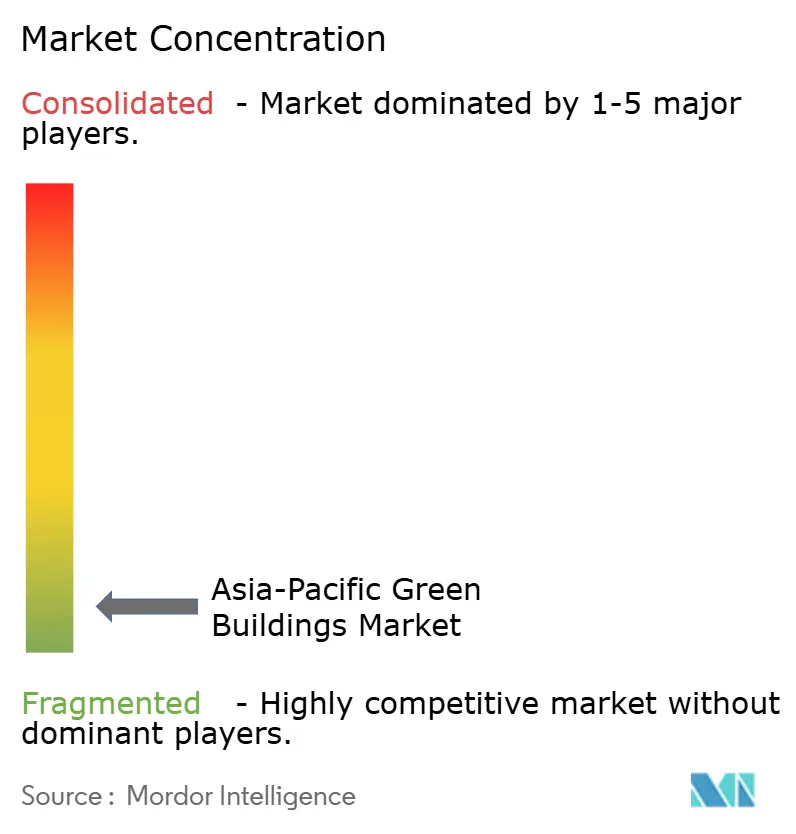

A concorrência no mercado de edifícios verdes da Ásia-Pacífico permanece altamente fragmentada, sem que nenhum player detenha uma posição regional dominante. O posicionamento estratégico gira em torno da integração vertical, diferenciação digital e expansão regional. O Centro de Inovação da Johnson Controls em Singapura, no valor de USD 60 milhões, desenvolve arrefecimento por imersão em líquido e ciclos de controlo de inteligência artificial destinados a centros de dados de hiperescala que exigem níveis sub-PUE. A China State Construction Engineering Corporation aproveita a automação fabril para entregar hospitais e escolas 95% pré-fabricados, reduzindo os riscos de mão de obra no local e acelerando os cronogramas de conclusão que atraem agências públicas com prazos fiscais apertados.

O segundo nível competitivo é composto por grandes construtoras regionais e especialistas em materiais que escalam a produção circular. A aquisição da Elmich pela Sika em janeiro de 2025 injeta um sistema de cobertura verde 100% reciclado no portfólio asiático da Sika, posicionando a empresa para soluções de gestão de águas pluviais obrigatórias em cidades densas. As expansões de capacidade de vidro e isolamento da Saint-Gobain na Índia e na Malásia localizam componentes de envolvente de alto desempenho, reduzindo os prazos de entrega que têm prejudicado os promotores em janelas de projeto comprimidas. Os disruptores centrados em tecnologia oferecem análises de energia baseadas na nuvem; as plataformas EcoStruxure da Schneider Electric e Forge da Honeywell estão a convergir com APIs de comércio de carbono para permitir que os proprietários visualizem poupanças e gerem créditos em tempo real.

As fusões e aquisições e as joint ventures estão a acelerar à medida que os players perseguem escala em serviços e tecnologia. A joint venture 50-50 Highforest da Sumitomo Forestry e da Mirvac garante experiência em terrenos, projeto e vendas numa única estrutura, reduzindo o risco de execução para uma comunidade de USD 549 milhões. A inovação financeira é igualmente intensa; os financiamentos repetidos de clube verde da GuocoLand constroem um historial que produz spreads progressivamente mais apertados. Em todos os segmentos, a capacidade de comprovar poupanças de energia, documentar reduções de carbono incorporado e comprimir os cronogramas de construção está a emergir como o fator decisivo para ganhar concursos no mercado de edifícios verdes da Ásia-Pacífico.

Líderes do Setor de Edifícios Verdes da APAC

Johnson Controls International

Daikin Industries Ltd.

Saint-Gobain S.A.

Panasonic Holdings Corp.

Kingspan Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Johnson Controls comprometeu USD 60 milhões para expandir o seu Centro de Inovação de Singapura para arrefecimento de centros de dados de próxima geração.

- Janeiro de 2026: A Panasonic concluiu um sistema de energia solar no telhado de 9,156 MW com armazenamento na sua fábrica na Malásia, alcançando emissões operacionais próximas de zero.

- Janeiro de 2026: A Larsen & Toubro iniciou um centro de dados de 40 MW preparado para inteligência artificial em Navi Mumbai, alimentado por energias renováveis e arrefecimento avançado.

- Janeiro de 2026: A China State Construction Engineering Corporation entregou um hospital modular de 470.000 m² e 2.000 camas em Shenzhen, 95% pré-fabricado.

Âmbito do Relatório do Mercado de Edifícios Verdes da Ásia-Pacífico

| Produtos Exteriores |

| Produtos Interiores |

| Sistemas Prediais |

| Produtos Solares |

| Outros |

| Residencial | Apartamentos e Condomínios |

| Moradias e Casas Unifamiliares | |

| Comercial | Escritórios |

| Retalho | |

| Logística | |

| Institucional | |

| Outros (industrial, hotelaria, etc.) |

| Nova Construção |

| Renovação |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Produtos Exteriores | |

| Produtos Interiores | ||

| Sistemas Prediais | ||

| Produtos Solares | ||

| Outros | ||

| Por Utilizador Final | Residencial | Apartamentos e Condomínios |

| Moradias e Casas Unifamiliares | ||

| Comercial | Escritórios | |

| Retalho | ||

| Logística | ||

| Institucional | ||

| Outros (industrial, hotelaria, etc.) | ||

| Por Fase de Construção | Nova Construção | |

| Renovação | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual será o volume de gastos em construção verde na Ásia-Pacífico até 2031?

O tamanho do mercado de edifícios verdes da Ásia-Pacífico deverá atingir USD 254,87 mil milhões até 2031, refletindo um CAGR de 10,67% no período 2026-2031.

Qual é a categoria de produto com crescimento mais rápido?

Os Produtos Solares deverão expandir-se a 11,08% ao ano, à medida que a geração no local se torna obrigatória para muitos novos projetos.

Por que razão a atividade de renovação está a acelerar?

Códigos de desempenho energético mais rigorosos para o parque existente e empréstimos favoráveis vinculados à sustentabilidade tornam as grandes renovações financeiramente atrativas, impulsionando um CAGR de 11,21% até 2031.

Qual o país que oferece o maior potencial de crescimento após a China?

A Índia lidera com um CAGR esperado de 11,78%, graças à urbanização acelerada, ao aumento das tarifas e a um robusto pipeline de obrigações verdes que ultrapassa USD 5 mil milhões em 2024-2025.

Como estão os investidores a influenciar a adoção?

Os investidores institucionais incorporam agora critérios de carbono nas decisões de aquisição e arrendamento, permitindo que os ativos certificados exijam prémios de renda de 4-24% e spreads de financiamento mais baixos.

Qual é a principal barreira para os projetos de habitação acessível?

Os custos iniciais mais elevados para materiais de baixo carbono e o acesso limitado a financiamento concessionário abrandam a adoção nos segmentos residenciais sensíveis ao preço.

Página atualizada pela última vez em: