Tamanho e Participação do Mercado de Pagamentos do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

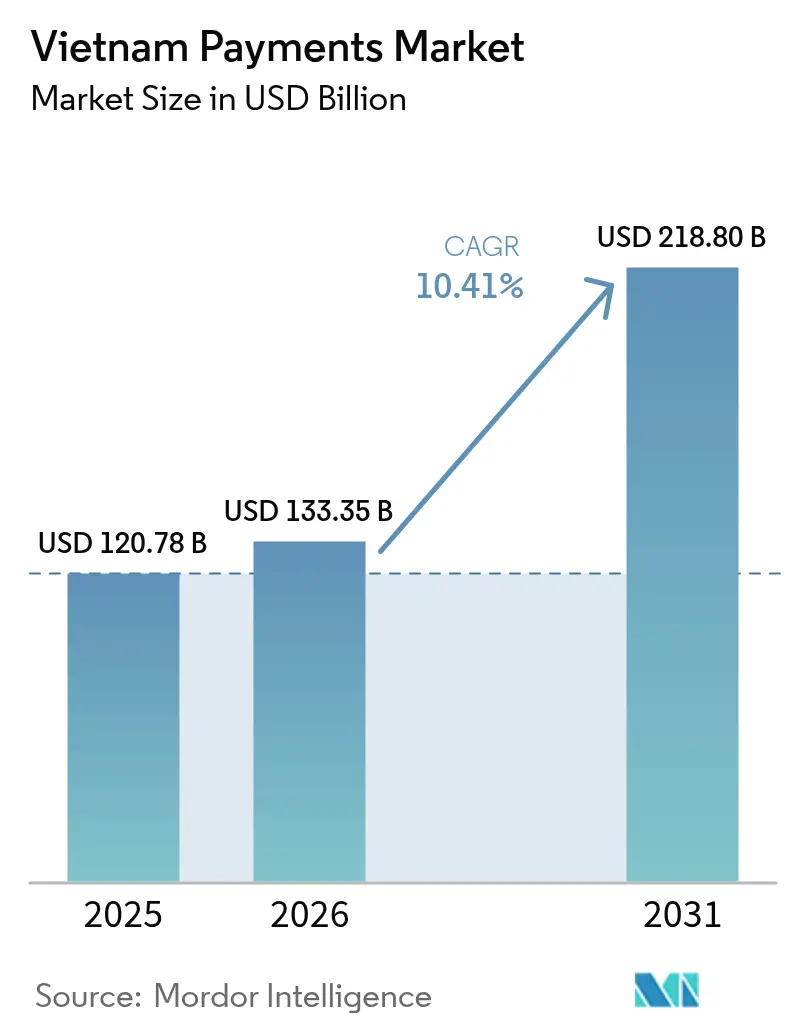

| Tamanho do mercado no ano base (2025) | 120.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 133.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 218.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.41% CAGR |

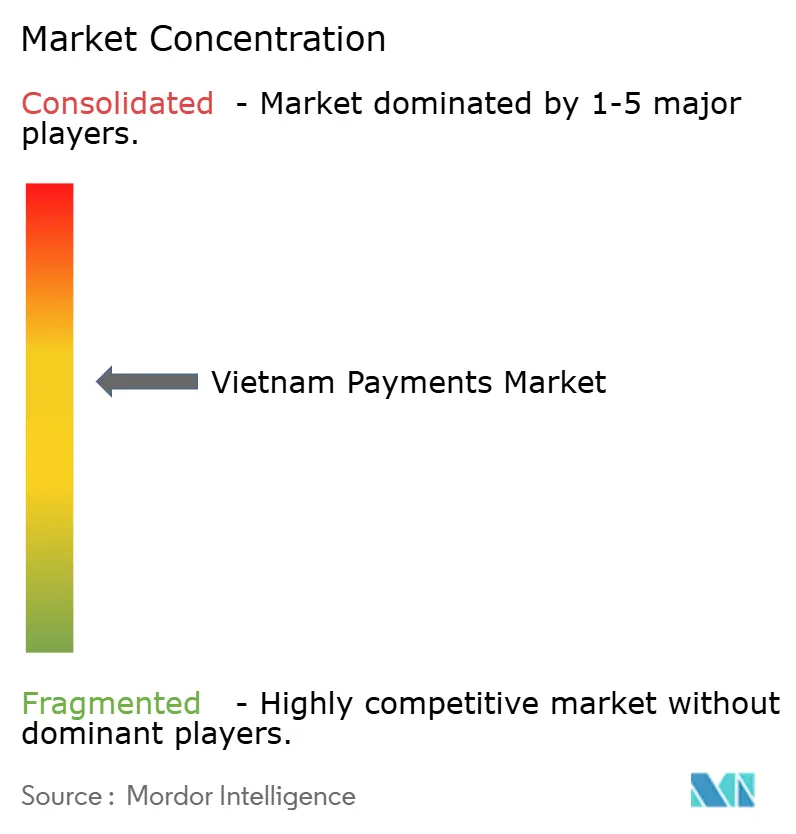

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos do Vietnã por Mordor Intelligence

O tamanho do mercado de pagamentos do Vietnã deverá crescer de USD 120,78 bilhões em 2025 para USD 133,35 bilhões em 2026 e está previsto para atingir USD 218,8 bilhões até 2031, a uma CAGR de 10,41% no período de 2026-2031. O robusto crescimento do comércio eletrônico, a proliferação de trilhos de pagamento em tempo real e o impulso sustentado do Banco Estatal do Vietnã (SBV) para alcançar 80% de transações sem dinheiro em espécie até 2030 continuam a acelerar a adoção. As carteiras digitais ainda detêm a maior participação, mas as transferências de conta para conta (A2A) agora registram os ganhos mais rápidos, à medida que os consumidores migram para pagamentos instantâneos habilitados pelo VietQR. O varejo continua sendo o maior grupo de usuários finais, mas a saúde está crescendo mais rapidamente graças aos mandatos de prontuário eletrônico que incorporam pagamentos digitais nos fluxos de trabalho de pacientes. A clareza regulatória e as regras de API aberta reduzem as barreiras de entrada, intensificando a rivalidade entre carteiras locais, bancos universais e redes de cartões globais. Em conjunto, essas forças posicionam o mercado de pagamentos do Vietnã para superar todas as outras grandes economias do Sudeste Asiático até 2030.

Principais Conclusões do Relatório

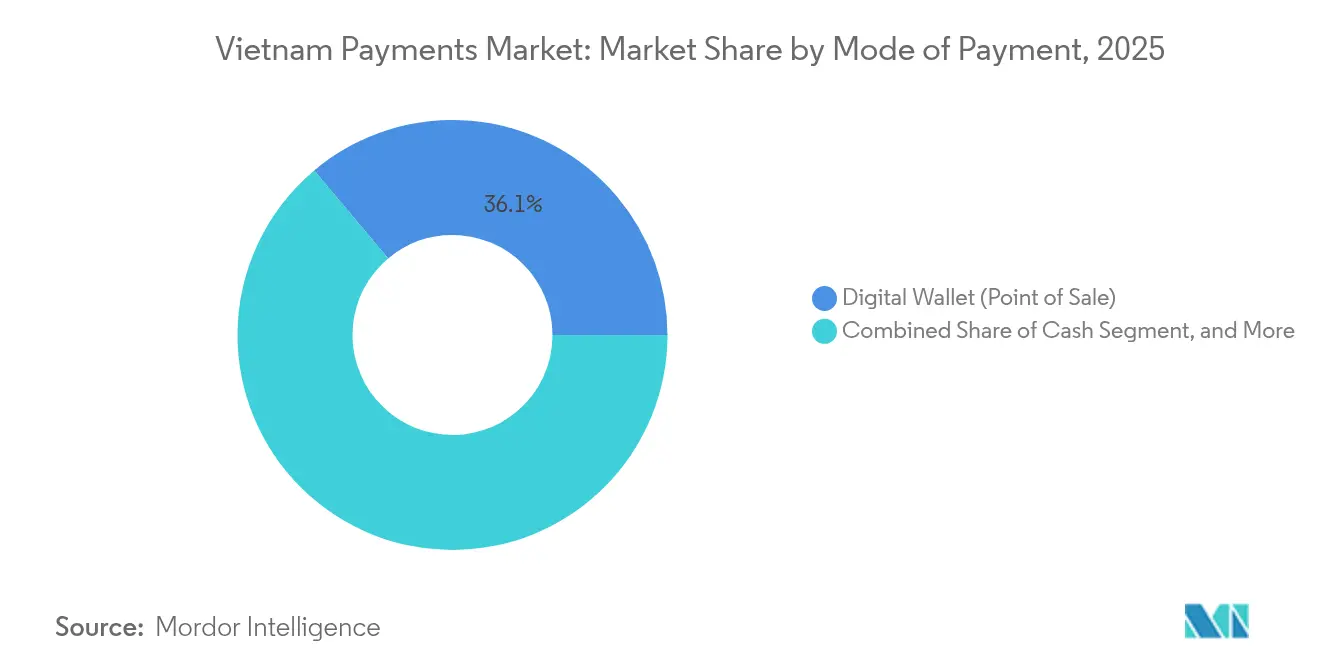

- Por modo de pagamento, as carteiras digitais lideraram com 36,12% da participação do mercado de pagamentos do Vietnã em 2025, enquanto as transferências A2A avançam a uma CAGR de 11,64% até 2031.

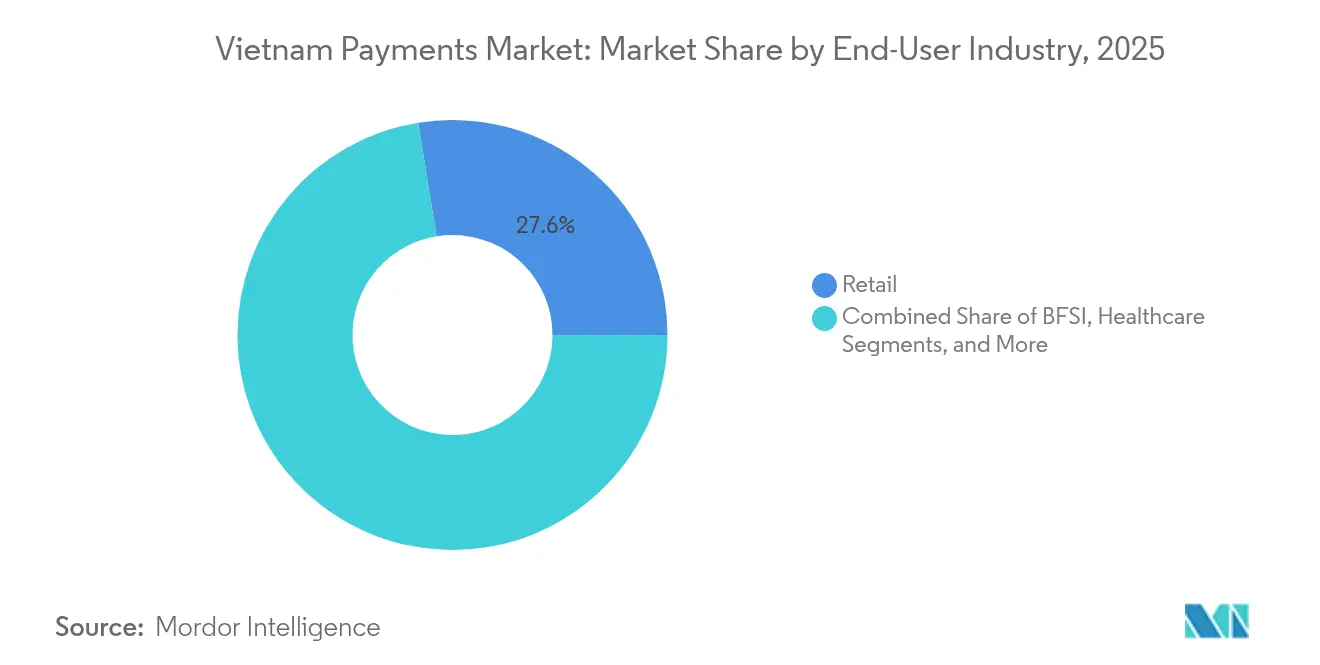

- Por setor de usuário final, o varejo deteve 27,55% do tamanho do mercado de pagamentos do Vietnã em 2025; o setor de saúde está projetado para registrar a CAGR mais rápida de 11,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da penetração do comércio eletrônico e do comércio móvel | +2.8% | Nacional, com concentração em Cidade de Ho Chi Minh, Hanói, Da Nang | Médio prazo (2-4 anos) |

| Programas governamentais de economia sem dinheiro em espécie | +3.2% | Nacional, com foco rural por meio de iniciativas de Dinheiro Móvel | Longo prazo (≥ 4 anos) |

| Expansão dos trilhos de pagamento em tempo real (NAPAS 247, VNPay QR) | +2.1% | Infraestrutura nacional com implantação prioritária em áreas urbanas | Curto prazo (≤ 2 anos) |

| Pagamentos de comércio social via ecossistemas Zalo/Meta | +1.9% | Nacional, com maior penetração em cidades de nível 2-3 | Médio prazo (2-4 anos) |

| Finanças incorporadas em super-aplicativos (Grab, Gojek) | +1.7% | Centros urbanos e principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Digitalização da cadeia de fornecimento de PMEs e faturamento eletrônico B2B | +1.5% | Nacional, com foco em empresas com receita superior a VND 200 bilhões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração do Comércio Eletrônico e do Comércio Móvel

Os consumidores vietnamitas migraram decisivamente para as compras pelo celular, com checkouts baseados em aplicativos respondendo pela maioria das transações online em 2025. Vitrines de comércio social incorporadas ao Zalo, ao Facebook e ao TikTok simplificam as compras com um clique, reduzindo a dependência de redirecionamentos de navegador.[1]ZaloPay, "Documentação da API para Desenvolvedores," ZALOPAY. Os provedores de pagamento, portanto, priorizam arquiteturas com prioridade para API que se encaixam facilmente nessas plataformas, garantindo altas taxas de autorização e jornadas do consumidor sem atritos. Empresas como ZaloPay agora agrupam painéis de vendedores, reservas de logística e opções de Compre Agora Pague Depois (BNPL) para defender a participação em transações frente ao pagamento na entrega. À medida que a posse de smartphones supera 80% nos principais aglomerados urbanos, o mercado de pagamentos do Vietnã se incorpora diretamente ao uso diário de redes sociais, fechando a lacuna entre a navegação e a compra.

Programas Governamentais de Economia sem Dinheiro em Espécie

A Estratégia Nacional de Pagamentos do SBV visa 80% de transações sem dinheiro em espécie até 2030, sustentada pelo Decreto 52/2024 que padroniza segurança, localização de dados e interoperabilidade.[2]Banco Estatal do Vietnã, "Estratégia Nacional de Pagamentos e Estrutura Regulatória," SBV.GOV.VN Os pilotos de Dinheiro Móvel, com saldo limitado a VND 10 milhões, inscreveram 8,8 milhões de usuários em 2024 — 72% localizados em províncias rurais mal atendidas por bancos físicos. Esses pilotos demonstram que o KYC simplificado vinculado a números de telefone celular pode desbloquear a demanda latente fora das principais cidades. Ao exigir mensagens ISO 20022 para todos os novos trilhos e ao tornar obrigatórias as APIs abertas, os reguladores alinham o Vietnã com os padrões mais amplos da ASEAN e oferecem às empresas domésticas uma base de lançamento para escala transfronteiriça.

Expansão dos Trilhos de Pagamento em Tempo Real

O NAPAS 247 processou 8,9 bilhões de transferências instantâneas em 2024, alta de 33,8% em relação ao ano anterior, tornando o Vietnã um líder regional em liquidação 24 horas por dia, 7 dias por semana.[3]Corporação Nacional de Pagamentos do Vietnã, "Estatísticas de Transações NAPAS 247," NAPAS.COM.VN A aceitação do VietQR por comerciantes atingiu 85%, permitindo que os compradores escaneiem um único código interoperável independentemente de seu banco ou carteira. Os trilhos em tempo real agora suportam a cobrança de taxas governamentais, contas de serviços públicos e folha de pagamento, ampliando-se além dos fluxos P2M de varejo. Como a rede é nativamente ISO 20022, os provedores vietnamitas estão tecnicamente prontos para o vínculo QR da ASEAN, que começou com a Tailândia em 2024 e incluirá o Camboja e o Laos em seguida. Essa infraestrutura significa que o mercado de pagamentos do Vietnã pode oferecer transferências instantâneas transfronteiriças a um custo materialmente menor do que a correspondência bancária legada.

Pagamentos de Comércio Social via Ecossistemas Zalo/Meta

As vendas por transmissão ao vivo dentro do Facebook, Instagram e Zalo ignoram as páginas tradicionais de checkout de comércio eletrônico, criando demanda por APIs de pagamento incorporadas que confirmam pedidos nos chats. O conector Shopify do ZaloPay estende essa abordagem incorporada às plataformas de lojas globais, permitindo que as PMEs vietnamitas cobrem cartões internacionais enquanto liquidam domesticamente. Os valores médios de pedido mais altos nas sessões de transmissão ao vivo incentivam as carteiras a oferecer ferramentas de financiamento, como pagamento parcelado, protegendo a participação dos emissores de cartões. À medida que o Decreto 52/2024 impõe autenticação mais rigorosa do cliente, as plataformas sociais consolidadas desfrutam de vantagens de escala na prevenção de fraudes, elevando os limites de entrada para carteiras de nicho e fintechs novatas no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cultura arraigada do dinheiro em espécie nas províncias rurais | -1.4% | Províncias rurais, particularmente o Delta do Mekong e as montanhas do Norte | Longo prazo (≥ 4 anos) |

| Interoperabilidade limitada de carteiras eletrônicas e códigos QR | -0.8% | Nacional, com maior impacto nos mercados urbanos competitivos | Médio prazo (2-4 anos) |

| Escalada de fraudes em pagamentos A2A e limitação regulatória | -1.1% | Nacional, com concentração em transações urbanas de alto volume | Curto prazo (≤ 2 anos) |

| Obstáculos de soberania de dados para PSPs estrangeiros | -0.6% | Nacional, afetando prestadores de serviços de pagamento internacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cultura Arraigada do Dinheiro em Espécie nas Províncias Rurais

O dinheiro em espécie continua dominante em áreas remotas onde a cobertura de rede irregular e a baixa adoção de smartphones dificultam a migração digital. Os domicílios agrícolas no Delta do Mekong preferem a moeda tangível que se alinha à renda irregular das colheitas, e muitos comerciantes resistem às taxas de transação que acompanham a aceitação de cartões ou carteiras. Os programas de alfabetização digital impulsionados pelo SBV e as implantações de telecomunicações visam reduzir a lacuna, mas as preferências culturais e as preocupações com a privacidade de dados retardam o progresso. Mesmo assim, a rápida adoção do Dinheiro Móvel sugere que serviços baseados em número de telefone e de baixo atrito podem gradualmente deslocar o dinheiro em espécie se reforçados por redes de agentes e casos de uso de pagamento de contas.

Interoperabilidade Limitada de Carteiras Eletrônicas e Códigos QR

Embora o VietQR una o setor bancário, os códigos de carteira proprietários ainda fragmentam a aceitação, forçando os pequenos comerciantes a gerenciar múltiplos adesivos e painéis de liquidação. A ampla base de usuários do MoMo e o grafo social do ZaloPay prendem os consumidores em jardins murados que complicam a aceitação universal. A futura circular de API Aberta, prevista para 2026, obrigará os licenciados a abrir endpoints de transferência e saldo, mas a implementação ainda está a dois anos de distância. Até lá, os comerciantes incorrem em custos de integração duplicados que pesam mais sobre as micro-PMEs, e os consumidores enfrentam estruturas inconsistentes de cashback e taxas que às vezes os empurram de volta ao dinheiro em espécie.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Carteiras Digitais Lideram Enquanto Transferências A2A se Aceleram

As carteiras digitais capturaram 36,12% da participação do mercado de pagamentos do Vietnã em 2025, impulsionadas pela penetração de usuários de 69% do MoMo e 44% do ZaloPay. No entanto, os pagamentos A2A estão previstos para crescer a uma CAGR de 11,64%, sustentados pelo alcance de 85% do VietQR entre os comerciantes e pelos 8,9 bilhões de transações anuais do NAPAS 247. Essa migração para transferências bancárias em tempo real reduz o atrito de recarga e as MDRs dos comerciantes, fazendo com que as carteiras compitam em serviços de valor agregado em vez de armazenamento de saldo em circuito fechado. O tamanho do mercado de pagamentos do Vietnã para fluxos A2A está projetado para mais do que dobrar até 2031, à medida que os consumidores confiam nas conexões bancárias diretas e desfrutam de reembolsos instantâneos e paridade de estornos.

O uso de cartões em pontos de venda ainda representa um volume significativo, com aceitação de débito em 95% das lojas, mas o crédito ainda fica para trás porque as regras de capital prudencial desencorajam a emissão agressiva de cartões. O pagamento na entrega mantém cerca de 30% da participação nos checkouts de comércio eletrônico rurais, embora essa proporção se eroda a cada ano à medida que o Dinheiro Móvel se expande. As regras de autenticação aprimorada do Decreto 52/2024 favorecem os bancos estabelecidos que já cumprem os protocolos multifator, acelerando a substituição de carteiras por bancos. Até 2030, os analistas esperam que as carteiras atuem principalmente como camadas de orquestração, roteando pagamentos para trilhos em tempo real por baixo, em vez de manter depósitos de usuários.

Por Setor de Usuário Final: A Digitalização da Saúde Supera o Crescimento do Varejo

O varejo comandou 27,55% do tamanho do mercado de pagamentos do Vietnã em 2025, sustentado pela alta aceitação de QR em lojas de conveniência e supermercados. No entanto, a saúde está no caminho para uma CAGR de 11,17% graças aos mandatos governamentais que 71% dos hospitais já cumprem. Conexões bancárias diretas atendem 31,4% dos hospitais, enquanto canais alternativos, como quiosques vinculados ao Dinheiro Móvel, cobrem outros 15,4%. Essas integrações reduzem os tempos de checkout e diminuem a sobrecarga administrativa, oferecendo aos gestores hospitalares um retorno sobre o investimento claro.

Entretenimento e hotelaria se recuperam junto com o turismo de entrada e agora incorporam modelos de cartão tokenizado registrado em que os viajantes confiam. A pesquisa de consumidores da Visa em 2024 constatou que 48% dos turistas vietnamitas em viagens internacionais planejam viagens sem dinheiro em espécie, incentivando hotéis e companhias aéreas a integrar múltiplas carteiras. O transporte continua sua ascensão constante, com operadores de transporte por aplicativo incorporando MoMo e ZaloPay para garantir transições sem atritos entre pedido, navegação e pagamento. Por fim, os limites de faturamento eletrônico governamental empurram as empresas B2B para fluxos automatizados de contas a pagar, ampliando os fluxos de receita para fintechs focadas em tesouraria além do varejo ao consumidor.

Análise Geográfica

Cidade de Ho Chi Minh e Hanói juntas geram 60% do valor de transação do mercado de pagamentos do Vietnã enquanto abrigam apenas 25% da população. Os comerciantes urbanos registram 95% de aceitação digital, apoiados por redes de fibra e densa presença bancária. Por outro lado, os 8,8 milhões de usuários do Dinheiro Móvel são 72% rurais, demonstrando que contas baseadas em SIM simplificadas prosperam onde smartphones e agências bancárias são escassos.

Os vínculos transfronteiriços empurram o mercado de pagamentos do Vietnã além das fronteiras domésticas. A interoperabilidade de QR com a Tailândia em 2024 permite que os turistas escaneiem códigos VietQR no exterior e vice-versa, e os grupos de trabalho da ASEAN planejam links com o Camboja e o Laos em seguida. As remessas digitais para o Vietnã atingiram USD 15,9 bilhões em 2024, 6,2% do PIB, sublinhando a integração da economia nos corredores de trabalho de migrantes.

O Decreto 52/2024 impõe padrões técnicos uniformes em todo o país, mas a prontidão varia. Cidades de segundo nível como Da Nang, Can Tho e Hai Phong agora exibem curvas de adoção que espelham a linha de base de Hanói em 2019, ajudadas por projetos de fibra público-privados e subsídios do SBV para kits de PDV para comerciantes. Enquanto isso, o Delta do Mekong fica para trás, pois as culturas comerciais e a logística fragmentada inibem a adoção digital. As implantações de telecomunicações governamentais programadas até 2027 visam fechar essa lacuna, combinando cobertura 4G com treinamento em pagamentos nos bancos comunitários.

Cenário Competitivo

O mercado de pagamentos do Vietnã apresenta concentração moderada: os cinco principais provedores controlam uma participação combinada próxima de 60%, equilibrando a escala das carteiras com a incumbência bancária. A penetração de carteiras ativas do MoMo de 69% lidera, seguida pelos 44% do ZaloPay, enquanto o VNPay aproveita um modelo de consórcio bancário para manter a participação de QR para comerciantes. Os bancos domésticos — VietinBank, Agribank, BIDV — ainda liquidam a maior parte das transações de salário, empréstimo e serviços públicos, exercendo poder de capital e familiaridade regulatória.

Em 2024, a Visa firmou acordos tripartidos com MoMo, VNPay e ZaloPay que estendem a tokenização de cartões a aplicativos de carteiras e habilitam a leitura de QR transfronteiriça de saída. Essas alianças borram as linhas entre cartões e carteiras, posicionando a Visa como uma camada de infraestrutura incorporada em vez de um esquema autônomo. A NAPAS, por sua vez, acelera os lançamentos de API que permitem que fintechs menores criem serviços de folha de pagamento ou assinatura sem vínculos profundos com o banco central.

Nichos de espaço em branco persistem. A automação de pagamentos B2B ainda é pouco atendida, com apenas 15% das grandes empresas usando mecanismos integrados de contas a pagar. Quiosques de saúde, redes de agentes rurais e PMEs orientadas para exportação também estão no roteiro de produtos tanto de bancos quanto de fintechs. Espera-se que a futura estrutura de API aberta comprima os tempos de integração de meses para dias, reduzindo as barreiras para novos entrantes nativos da nuvem, ansiosos para se especializar em nichos verticais.

Líderes do Setor de Pagamentos do Vietnã

VietinBank Group

Vietnam Bank for Agriculture and Rural Development

Bank for Investment and Development of Vietnam

PayPal Holdings Inc.

M Service JSC (MoMo)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O HDBank expandiu os quiosques MediPay para 150 hospitais, automatizando a captura de pagamentos e a recuperação de prontuários.

- Novembro de 2024: O ZaloPay se integrou ao Shopify, permitindo que os comerciantes vietnamitas cobrem cartões estrangeiros e liquidem localmente.

- Outubro de 2024: O VNPay lançou ferramentas de contas a pagar B2B para auxiliar empresas afetadas pelas regras obrigatórias de fatura eletrônica.

- Setembro de 2024: O Grab aprofundou os vínculos de carteiras com MoMo e ZaloPay, unificando o checkout de mobilidade em canais de super-aplicativos.

Escopo do Relatório do Mercado de Pagamentos do Vietnã

O Mercado de Pagamentos do Vietnã é Segmentado por Modo de Pagamento (Ponto de Venda (Pagamentos com Cartão, Carteira Digital, Dinheiro em Espécie), Venda Online (Pagamentos com Cartão, Carteira Digital)) e por Setores de Usuário Final (Varejo, Entretenimento, Saúde, Hotelaria). Para o PDV, todas as transações realizadas em vendas físicas estão dentro do escopo de pagamentos com cartão de crédito ou débito. Isso inclui todas as transações presenciais, não apenas as tradicionais transações em loja, independentemente do local. Em ambos os casos, os pagamentos em dinheiro em espécie também são uma opção para vendas de comércio eletrônico.

| Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos de Conta para Conta (A2A) | |

| Carteira Digital | |

| Dinheiro em Espécie | |

| Outros Modos de PDV | |

| Venda Online | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos de Conta para Conta (A2A) | |

| Carteira Digital | |

| Pagamento na Entrega | |

| Outros Modos Online |

| Varejo |

| Entretenimento |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores |

| Por Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos de Conta para Conta (A2A) | ||

| Carteira Digital | ||

| Dinheiro em Espécie | ||

| Outros Modos de PDV | ||

| Venda Online | Pagamentos com Cartão de Débito | |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos de Conta para Conta (A2A) | ||

| Carteira Digital | ||

| Pagamento na Entrega | ||

| Outros Modos Online | ||

| Por Setor de Usuário Final | Varejo | |

| Entretenimento | ||

| Hotelaria | ||

| Saúde | ||

| Transporte e Logística | ||

| Outros Setores | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pagamentos do Vietnã em 2026?

Ele se situa em USD 133,35 bilhões, avançando em direção a USD 218,8 bilhões até 2031.

Qual método de pagamento está crescendo mais rapidamente no Vietnã?

As transferências de conta para conta (A2A), projetadas para expandir a uma CAGR de 11,64% até 2031.

Por que a saúde é um segmento de pagamentos de alto crescimento?

Os mandatos regulatórios exigem prontuários eletrônicos e pagamentos digitais em 71% dos hospitais, impulsionando uma CAGR de 11,17%.

Como os reguladores estão promovendo a adoção sem dinheiro em espécie?

Por meio do Decreto 52/2024, padrões de API aberta e pilotos de Dinheiro Móvel visando 80% de transações sem dinheiro em espécie até 2030.

Quais cidades lideram o volume de pagamentos digitais?

Cidade de Ho Chi Minh e Hanói geram 60% do valor das transações graças à aceitação de comerciantes quase universal.

Página atualizada pela última vez em: