Tamanho e Participação do Mercado de Pagamentos do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.24 Trilhões de dólares |

| Tamanho do Mercado (2026) | 2.35 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.87 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos do Japão por Mordor Intelligence

Espera-se que o tamanho do mercado de pagamentos do Japão aumente de USD 2,24 trilhões em 2025 para USD 2,35 trilhões em 2026 e atinja USD 2,87 trilhões até 2031, crescendo a uma CAGR de 4,08% no período de 2026 a 2031. Uma mudança decisiva em relação ao dinheiro em espécie está em curso, à medida que trilhos instantâneos de conta a conta, carteiras de código QR e redes de cartões aprimoradas convergem para uma infraestrutura unificada de interface de programação de aplicativos (API). A aceitação de carteiras digitais por comerciantes já supera 3 milhões de terminais em todo o país, enquanto a cobertura 5G de 96,3% reduziu drasticamente a latência de autenticação e viabilizou o pagamento biométrico em quiosques não tripulados. O crescente apoio político, exemplificado pelos reembolsos do imposto sobre o consumo e pelo papel cada vez maior do Cartão My Number na identidade digital, continua a comprimir o período de retorno do investimento para infraestruturas de pagamento por aproximação de baixo valor. Enquanto isso, a consolidação entre processadores de pagamento está se acelerando, com escala necessária para cobrir os custos de análise de fraudes e tokenização, que dobraram desde 2022.

Principais Conclusões do Relatório

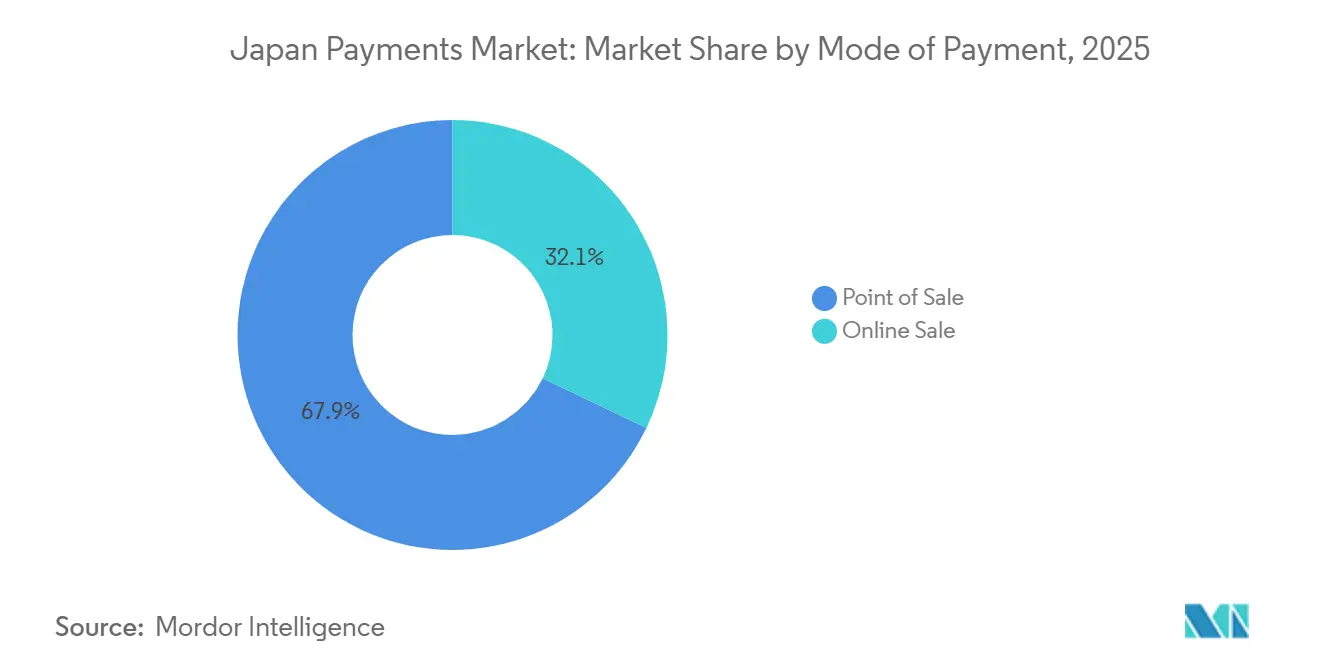

- As transações no ponto de venda lideraram com 67,89% da participação do mercado de pagamentos do Japão em 2025, enquanto as vendas online devem se expandir a uma CAGR de 5,43% até 2031.

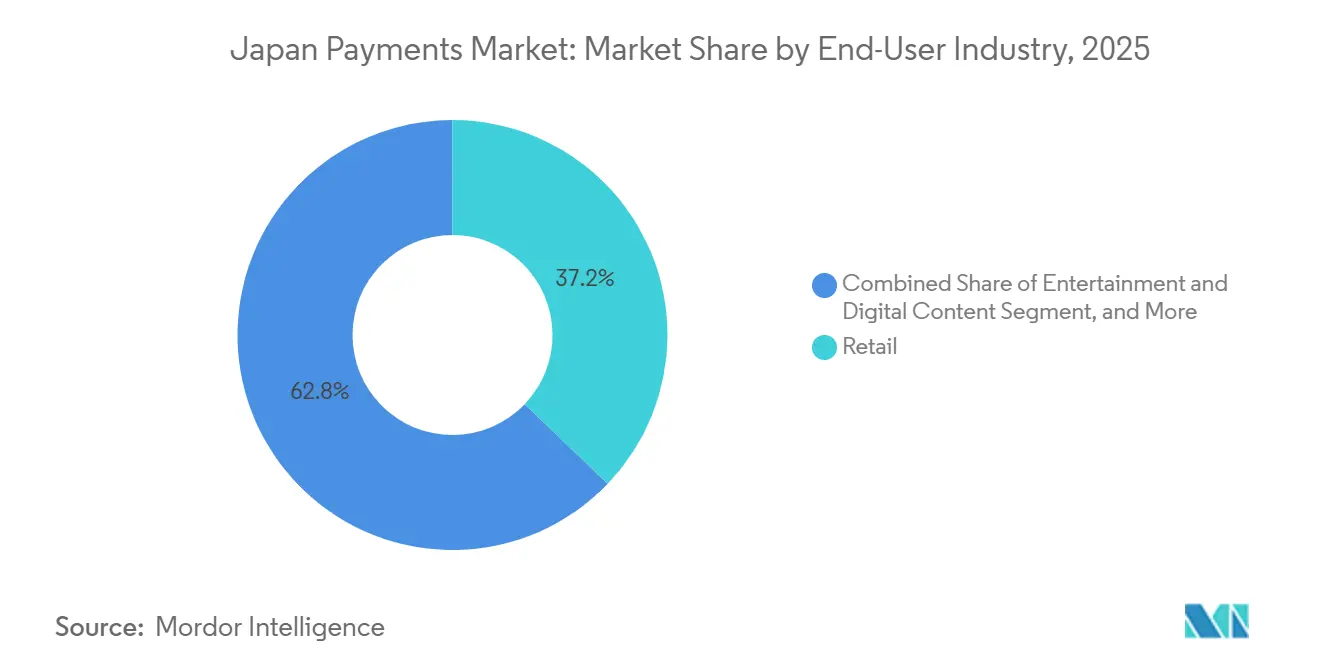

- O varejo respondeu por 37,17% do valor das transações em 2025, ao passo que os pagamentos de saúde têm previsão de crescimento a uma CAGR de 6,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Pagamentos Online | +1.2% | Nacional, concentrado em Kanto, Kansai e Chubu | Médio prazo (2 a 4 anos) |

| Incentivos ao Pagamento sem Dinheiro Liderados pelo Governo | +1.0% | Nacional, maior penetração em centros urbanos e destinos turísticos | Curto prazo (até 2 anos) |

| Conectividade Ubíqua por Smartphone e 5G | +0.8% | Nacional, 5G se expandindo das principais cidades para polos regionais | Médio prazo (2 a 4 anos) |

| Integração de Pagamentos de Tarifas de Mobilidade como Serviço | +0.5% | Nacional, adoção inicial nas redes de transporte de Tóquio, Osaka, Nagoia e Fukuoka | Longo prazo (4 anos ou mais) |

| Piloto de Moeda Digital do Banco Central Acelerando os Trilhos Instantâneos de Conta a Conta | +0.4% | Nacional, pilotos em municípios selecionados | Longo prazo (4 anos ou mais) |

| Modernização de Pagamentos Corporativos B2B via APIs | +0.3% | Nacional, adoção inicial entre grandes empresas e instituições financeiras | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Pagamentos Online

A penetração do comércio eletrônico atingiu 13,3% das vendas no varejo em 2024, ante 8,9% cinco anos antes, à medida que melhorias logísticas ampliaram a cobertura de entrega no dia seguinte para 88% dos domicílios.[1]Ministério da Economia, Comércio e Indústria, "Pesquisa do Mercado de Comércio Eletrônico," meti.go.jp Os consumidores de meia-idade aceleraram a mudança, com aqueles entre 50 e 64 anos aumentando os gastos online em 37% entre 2019 e 2024.[2]Organização Japonesa de Comércio Exterior, "Mudança do Consumidor em Direção aos Gastos Online," jetro.go.jp A dominância dos cartões está diminuindo; os cartões de crédito processaram 68% das transações online em 2025, queda de 4 pontos percentuais em relação ao ano anterior, à medida que as carteiras ganharam participação por meio de checkout com um clique e integração de programas de fidelidade. O marketplace da Rakuten processou JPY 5,4 trilhões (USD 38,6 bilhões) em valor bruto de mercadoria durante o exercício fiscal de 2024, e a vinculação de carteiras reduziu o abandono de carrinho em 14 pontos percentuais. Plataformas de streaming, jogos e outros conteúdos digitais dispensam completamente o ponto de venda físico, reforçando a tendência secular em direção à aquisição baseada em nuvem.

Incentivos ao Pagamento sem Dinheiro Liderados pelo Governo

O governo central alocou JPY 280 bilhões (USD 2 bilhões) para programas de subsídio a terminais e recompensas entre 2019 e 2024. A emissão do Cartão My Number atingiu 78,3% dos residentes em dezembro de 2025, posicionando a credencial como login universal para impostos, assistência social e, prospectivamente, pagamentos do setor privado.[3]Agência Digital, "Distribuição do Cartão My Number," digital.go.jp O piloto de faturamento municipal baseado em código QR de Osaka, em abril de 2025, reduziu os ciclos de cobrança de 14 dias para 2 dias e diminuiu os custos de processamento em 23%.[4]Prefeitura de Osaka, "Piloto Municipal de QR," pref.osaka.lg.jp No entanto, a dependência de subsídios é visível: quando as recompensas de devolução de pontos expiraram em outubro de 2024, os volumes de comerciantes caíram 18% em 90 dias, sugerindo uma fidelidade frágil do consumidor. A próxima onda de políticas enfatiza a adoção no back-office, vinculando créditos fiscais corporativos à faturação habilitada por API e à folha de pagamento instantânea.

Conectividade Ubíqua por Smartphone e 5G

A penetração de smartphones atingiu 94,2% entre os adultos em 2024, fornecendo uma base de hardware nacional para carteiras móveis. Em março de 2025, as três operadoras nacionais cobriram 96,3% da população com 5G, reduzindo os tempos médios de autorização em transações por comunicação de campo próximo (NFC) para menos de 200 milissegundos.[5]Ministério de Assuntos Internos e Comunicações, "Estatísticas de Telecomunicações," soumu.go.jp O saque em código QR do Seven Bank em 26.000 caixas eletrônicos ilustra o design de canal convergido, permitindo que usuários de aplicativos façam saques sem cartões. As redes de baixa latência também viabilizam a pontuação de fraude em tempo real, reduzindo os estornos por cartão falsificado em 11% nas principais adquirentes. Os aplicativos de turismo se beneficiam; 36,9 milhões de visitantes estrangeiros em 2025 utilizaram carteiras que traduzem menus no aplicativo e executam conversão dinâmica de moeda em tempo real.

Integração de Pagamentos de Tarifas de Mobilidade como Serviço no Ecossistema de Cartões de Transporte

Suica e Pasmo processaram 9,8 bilhões de viagens em 2024, mas os tokens móveis estão substituindo os cartões físicos à medida que o Welcome Suica Mobile da JR East estendeu as recargas de carteira a usuários internacionais em março de 2025. Um acordo de novembro de 2025 para compartilhar uma interface QR unificada nas redes de Tóquio e Osaka abre caminho para assinaturas de mobilidade como serviço (MaaS) agrupadas. O cálculo dinâmico de tarifas exige que os sistemas legados de tarifas processem dados de ocupação em tempo real, enquanto as regras de privacidade no estilo do RGPD exigem anonimização antes do compartilhamento externo. O Ministério da Terra, Infraestrutura, Transporte e Turismo estima ganhos de eficiência de JPY 1,2 trilhão (USD 8,6 bilhões) anuais após a implantação completa. Espera-se que o sucesso do MaaS se expanda para os segmentos de estacionamento, micromobilidade e venda de ingressos para eventos, ampliando a relevância do pagamento por aproximação além do deslocamento diário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por Dinheiro em Espécie da População Idosa | -0.6% | Nacional, mais acentuado em prefeituras rurais e cidades menores | Longo prazo (4 anos ou mais) |

| Preocupações com a Privacidade de Dados do Consumidor | -0.4% | Nacional, mais elevado em áreas urbanas com maior alfabetização digital | Médio prazo (2 a 4 anos) |

| Margens Reduzidas dos Comerciantes em Micropagamentos | -0.3% | Nacional, especialmente pequenos varejistas e prestadores de serviços | Curto prazo (até 2 anos) |

| Lacunas de Interoperabilidade entre Esquemas de Código QR | -0.2% | Nacional, fragmentação mais visível em mercados urbanos competitivos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por Dinheiro em Espécie da População Idosa

Os residentes com 65 anos ou mais representavam 28,6% da população do Japão em 2024 e realizavam 71% de seus pagamentos em dinheiro. Prefeituras rurais como Akita e Shimane, onde os idosos superam 35%, registram índices de pagamento sem dinheiro abaixo de 25%, travando a implantação de terminais. A Resona introduziu uma carteira com fonte grande e comando de voz em setembro de 2024, conquistando 180.000 usuários em seis meses. No entanto, 63% dos idosos afirmam que "não veem necessidade de mudar", sugerindo que qualquer mudança dependerá de instrumentos políticos como o desembolso de pensões por trilhos digitais. A menos que o acesso ao dinheiro em espécie seja restringido, a demanda do mercado informal por ienes físicos limitará o teto de penetração do pagamento sem dinheiro em cerca de 80%.

Preocupações com a Privacidade de Dados do Consumidor

As revisões da Lei de Proteção de Informações Pessoais fortaleceram os direitos de consentimento e exclusão em 2022, mas a aplicação ainda é irregular. Uma violação em julho de 2024 em um processador de médio porte expôs 2,3 milhões de registros e provocou uma queda de 14% nos novos cadastros de carteiras no trimestre seguinte. A orientação da Comissão de Proteção de Informações Pessoais de março de 2025 obriga os provedores a oferecer opções de exclusão, mas as penalidades são limitadas a JPY 100 milhões (USD 715.000), um valor insuficiente para dissuadir as principais plataformas. Defensores da privacidade alertam que históricos detalhados de compras, sinais de localização e pontuações comportamentais são vendidos a corretores de publicidade sem permissão explícita. O escrutínio intensificado ameaça os fluxos de receita de monetização de dados que subsidiam a precificação zero para o consumidor, potencialmente desacelerando a inovação em roteamento baseado em risco e personalização de programas de fidelidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Canais Online Aceleram em Meio à Dominância Física

O ponto de venda deteve 67,89% do valor das transações em 2025, ressaltando o peso contínuo do comércio físico no mercado de pagamentos do Japão. Os produtos de cartão geraram 48% do valor nas lojas, enquanto débito e pré-pago combinados responderam por 21%, refletindo a dependência doméstica por instrumentos sem risco de inadimplência. As carteiras digitais atingiram uma participação de 18% nas lojas físicas, à medida que PayPay e Rakuten Pay se espalharam pelas lojas de conveniência, mas a fragmentação do código QR ainda obriga muitas lojas a exibir múltiplos adesivos no caixa. O segmento online menor capturou 32,11% em 2025, mas está no caminho de se expandir a uma CAGR de 5,43% até 2031, o segmento de crescimento mais rápido do mercado de pagamentos do Japão. O abandono de checkout caiu para um recorde de 68 pontos-base nas principais plataformas devido a rotinas tokenizadas de um clique e widgets de pagamento parcelado, enquanto os provedores de logística agora cobram sobretaxas que desestimulam o pagamento na entrega. O parcelamento sem juros movimentou 6% do volume online em 2025, atendendo a perfis de crédito limitados entre consumidores da Geração Z e facilitando a conversão para comerciantes de ingressos e vestuário.

O crescimento das transações online alimenta a demanda por aquisição omnicanal, forçando as adquirentes a unificar mecanismos de fraude e acúmulo de fidelidade em todos os pontos de contato. Os cartões pré-pagos fazem a ponte entre os universos físico e digital, especialmente entre jogadores preocupados com privacidade; a JCB emitiu 89 milhões de cartões pré-pagos ativos em 2024, com 34% usados exclusivamente online. A latitude regulatória sob a Lei de Serviços de Pagamento fomenta a experimentação, desde que os emissores segreguem os recursos em contas fiduciárias. À medida que as carteiras adicionam transferências bancárias diretas e pagamentos instantâneos, espera-se que o tamanho total do mercado de pagamentos do Japão processado por canais totalmente digitais supere os trilhos de cartões físicos na próxima década.

Por Setor do Usuário Final: A Digitalização da Saúde Supera a Maturidade do Varejo

O varejo reteve 37,17% do valor em 2025, mas o crescimento está se estabilizando à medida que a penetração se aproxima da saturação e o valor médio do carrinho estagna. As redes de lojas de conveniência alcançaram mais de 97% de aceitação por aproximação, mas a receita de taxas dos processadores avança apenas na velocidade dos gastos discricionários no varejo. Entretenimento e conteúdo digital obtiveram 18% de participação, impulsionados pelo agrupamento de assinaturas e vendas de itens cosméticos em aplicativos, ressaltando um perfil de uso desvinculado dos caixas físicos. A Sony divulgou que os downloads digitais responderam por 78% das vendas unitárias do PlayStation no exercício fiscal de 2024, ilustrando a mudança acelerada para conteúdo adquirido na nuvem.

A saúde é a exceção, com projeção de entregar o crescimento mais acentuado a uma CAGR de 6,24%. O mandato de sinistros eletrônicos que entrou em vigor em março de 2025 obrigou todas as clínicas a se integrarem com gateways certificados pelo Fundo de Pagamento de Honorários Médicos do Seguro Social. A telemedicina, que processou 12,4 milhões de consultas por vídeo em 2024, incorpora a funcionalidade de pagamento ao final da chamada, reduzindo as faltas em 27%. O crescimento resultante significa que o segmento poderá comandar uma fatia de dois dígitos do tamanho do mercado de pagamentos do Japão antes de 2031. Hotelaria e viagens contribuem com 14% do volume; terminais multilíngues que aceitam Alipay e WeChat Pay são agora requisitos básicos para hotéis em Kansai e Hokkaido. Governo e serviços públicos respondem por 8%, um número prestes a crescer quando as carteiras vinculadas ao My Number processarem impostos e contas de água, ampliando a base tributável e comprimindo os ciclos de reconciliação nas tesourarias municipais.

Análise Geográfica

O Kanto, centrado em Tóquio, concentra aproximadamente um terço da população nacional e mais de 40% do mercado de pagamentos do Japão, sustentado pelo intenso fluxo de consumidores, pela sede de todas as principais carteiras e pelas linhas ferroviárias de 24 horas que normalizaram o comportamento de pagamento por aproximação no transporte. A JR East processou 5,2 bilhões de toques Suica em 2024, e a saturação de 5G na região sustenta programas piloto de checkout biométrico em grandes supermercados. O Kansai fica em segundo lugar com uma participação de meados dos dois dígitos, mas supera em aceitação de carteiras por turistas; visitantes estrangeiros gastaram USD 14,3 bilhões por instrumentos de pagamento por aproximação em 2025, enquanto Osaka se prepara para sediar a Expo 2025. O Chubu aproveita a modernização B2B centrada na manufatura; as empresas da Cidade de Toyota lideraram a adoção antecipada das APIs ISO 20022 do Zengin para reduzir o processamento de pagamentos a fornecedores de dois dias para janelas de menos de uma hora.

Kyushu, particularmente Fukuoka, incuba fintechs voltadas para remessas à Coreia do Sul e à China, processando USD 890 milhões em pagamentos transfronteiriços em 2024. Tohoku, Hokkaido, Chugoku e Shikoku ficam para trás, em parte porque os idosos superam 32% dos residentes e a banda larga móvel chega de quatro a sete anos mais tarde do que nas megacidades. Os índices de pagamento sem dinheiro nessas regiões ficam abaixo de 30%, mesmo após o vencimento de JPY 42 bilhões em subsídios para instalação de terminais (2022-2024). A economia de esqui de Hokkaido eleva a aceitação sazonal de carteiras para 55%, provando que o turismo pode acelerar a adoção do pagamento por aproximação quando os titulares de cartões estrangeiros dominam as receitas da alta temporada.

O roteiro da Agência Digital prevê uma camada de autenticação nacional até 2028, mas as lacunas de capacidade de TI municipal ampliam as disparidades regionais. Os comerciantes em vilarejos de fontes termais precisam manter três leitores de QR distintos, pois PayPay e Rakuten Pay ainda não cumprem o padrão JPQR, fragmentando as jornadas dos usuários. Consequentemente, a participação do mercado de pagamentos do Japão nas prefeituras urbanas provavelmente aumentará às custas dos corredores rurais até que a interoperabilidade e as curvas de custo de rede convirjam.

Cenário Competitivo

A concorrência se manifesta como uma barra de halteres. Em uma extremidade, PayPay, Rakuten Pay, au PAY e d Barai travam uma guerra de escala de usuários, gastando um estimado USD 1 bilhão em recompensas combinadas durante 2025. O PayPay ultrapassou 70 milhões de usuários em julho de 2025, equivalente a 55% da população, e tem acordos exclusivos de cashback com FamilyMart e Uniqlo. O Rakuten Pay explora os efeitos de rede do ecossistema, trocando Super Points por concessões de taxas e capturando uma fatia crescente do valor bruto de mercadoria do comércio eletrônico do grupo. As carteiras de telecomunicações aproveitam os relacionamentos de faturamento para configurar a cobrança automática, minimizando o atrito de cadastro para 170 milhões de assinantes móveis.

A camada de processadores de médio porte está se consolidando: a aquisição da Epsilon pela GMO Payment Gateway em dezembro de 2025 adicionou 18.000 comerciantes, elevando o volume total processado para cerca de USD 100 bilhões anuais, uma escala que justifica mecanismos proprietários de pontuação de risco. Os grandes bancos tradicionais preservam a dominância na emissão de cartões e na aquisição de comerciantes, mas enfrentam erosão na visibilidade da marca de carteiras. Eles respondem com joint ventures de fintech, como a participação da Mitsubishi UFJ no livro-razão móvel Musubime, e com APIs de open banking que permitem que carteiras de terceiros acessem instantaneamente os fundos de depósito.

Nichos de mercado inexplorados atraem novos entrantes. A orquestração de pagamentos de saúde carece de um líder capaz de integrar sinistros, dispensação em farmácias e copagamentos de pacientes. Os pagamentos B2B, especialmente para PMEs, representam uma oportunidade de USD 180 bilhões à medida que as faturas em papel cedem lugar à faturação eletrônica exigida pelo Sistema de Fatura Qualificada. Os corredores transfronteiriços, avaliados em USD 4,8 bilhões em 2024, enfrentam disrupção de custos por trilhos de blockchain capazes de liquidar com taxas abaixo de 1%, em comparação com os 5% dos incumbentes. A Lei de Serviços de Pagamento estabelece salvaguardas prudenciais sem limites de intercâmbio, uma postura que mantém a porta aberta para plataformas globais como Stripe e Adyen, que comercializam pagamentos unificados em mais de 30 moedas.

Líderes do Setor de Pagamentos do Japão

Mitsubishi UFJ Financial Group

KDDI Corporation (AuPay)

Merpay, Inc.

Resona Holdings, Inc.

Japan Post Bank Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: JR East e Pasmo definiram o início do piloto de QR unificado nas redes de Tóquio e Osaka para o segundo trimestre de 2026.

- Dezembro de 2025: GMO Payment Gateway concluiu a aquisição da Epsilon, expandindo sua base de comerciantes em 18.000 contas.

- Novembro de 2025: JR East e operadoras do Pasmo anunciaram a interface QR compartilhada para trens e ônibus nas principais regiões metropolitanas.

- Julho de 2025: PayPay reportou 70 milhões de usuários registrados, equivalente a aproximadamente 55% da população.

Escopo do Relatório do Mercado de Pagamentos do Japão

O mercado de pagamentos é segmentado por dois modos de pagamento: PDV e comércio eletrônico. Os pagamentos por comércio eletrônico incluem compras online de bens e serviços, como compras realizadas em sites de comércio eletrônico e reservas online de viagens e acomodações. No entanto, não incluem compras online de veículos automotores, imóveis, pagamentos de contas de serviços públicos (como água, aquecimento e eletricidade), pagamentos de hipotecas, empréstimos, faturas de cartão de crédito ou compras de ações e títulos. No segmento de PDV, todas as transações que ocorrem no ponto de venda físico estão incluídas no escopo do mercado estudado. Inclui transações tradicionais em loja e todas as transações presenciais, independentemente de onde ocorram. O dinheiro em espécie também é considerado em ambos os casos (pagamento na entrega para vendas por comércio eletrônico).

O Relatório do Mercado de Pagamentos do Japão é Segmentado por Modo de Pagamento (Ponto de Venda incluindo Pagamentos com Cartão, Carteiras Digitais e Outros PDV; Venda Online incluindo Pagamentos com Cartão, Carteiras Digitais e Outras Vendas Online), Setor do Usuário Final (Varejo, Entretenimento e Conteúdo Digital, Saúde, Hotelaria e Viagens, Governo e Serviços Públicos, Outros Setores do Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | ||

| Cartões Pré-Pagos com Financiamento Bancário | ||

| Carteiras Digitais (Inclui Carteira Móvel) | ||

| Outros Pontos de Venda | ||

| Venda Online | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | ||

| Cartões Pré-Pagos com Financiamento Bancário | ||

| Carteiras Digitais | ||

| Outras Vendas Online (Inclui Pagamento na Entrega, Transferência Bancária e Parcelamento sem Juros) |

| Varejo |

| Entretenimento e Conteúdo Digital |

| Saúde |

| Hotelaria e Viagens |

| Governo e Serviços Públicos |

| Outros Setores do Usuário Final |

| Por Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | |||

| Cartões Pré-Pagos com Financiamento Bancário | |||

| Carteiras Digitais (Inclui Carteira Móvel) | |||

| Outros Pontos de Venda | |||

| Venda Online | Pagamentos com Cartão | Cartões de Débito | |

| Cartões de Crédito | |||

| Cartões Pré-Pagos com Financiamento Bancário | |||

| Carteiras Digitais | |||

| Outras Vendas Online (Inclui Pagamento na Entrega, Transferência Bancária e Parcelamento sem Juros) | |||

| Por Setor do Usuário Final | Varejo | ||

| Entretenimento e Conteúdo Digital | |||

| Saúde | |||

| Hotelaria e Viagens | |||

| Governo e Serviços Públicos | |||

| Outros Setores do Usuário Final | |||

Principais Perguntas Respondidas no Relatório

Qual é o nível de uso de dinheiro em espécie entre os idosos no Japão?

Indivíduos com 65 anos ou mais ainda liquidam 71% de seus pagamentos em dinheiro, um fator-chave de desaceleração do impulso ao pagamento sem dinheiro.

Qual CAGR é previsto para os pagamentos online no Japão até 2031?

Os canais online têm projeção de crescimento a uma CAGR de 5,43% de 2026 a 2031.

Qual segmento lidera o mercado de pagamentos do Japão por participação?

As transações no ponto de venda dominaram com 67,89% de participação em 2025.

Por que a saúde é o segmento de usuário final de crescimento mais rápido?

Um mandato nacional de sinistros eletrônicos e a adoção da telemedicina estão impulsionando os pagamentos de saúde em direção a uma CAGR de 6,24%.

Quantos usuários o PayPay possui?

O PayPay superou 70 milhões de usuários registrados em julho de 2025, equivalente a aproximadamente 55% da população.

Qual será o papel de uma moeda digital do banco central no Japão?

O piloto do Banco do Japão está refinando a funcionalidade offline e a programabilidade, mas as autoridades não se comprometeram com a emissão, portanto seu impacto permanece de médio a longo prazo.

Página atualizada pela última vez em: