Tamanho e Participação do Mercado de Bombas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 35.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 45.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas da Ásia Pacífico por Mordor Intelligence

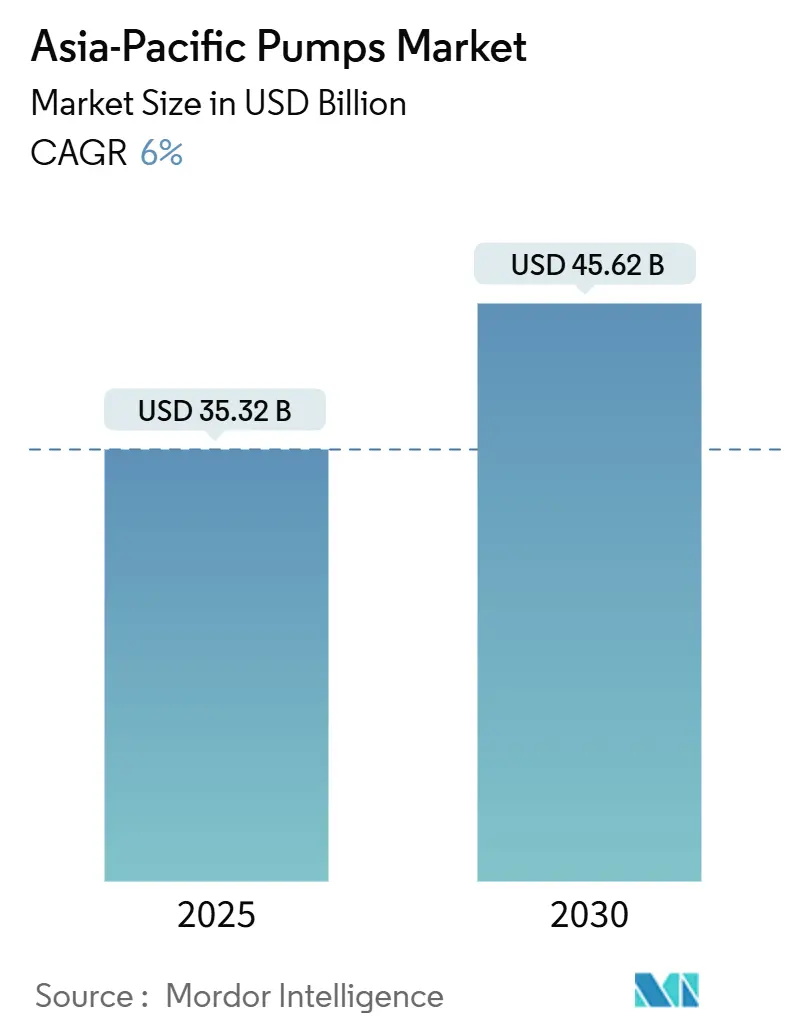

O tamanho do Mercado de Bombas da Ásia Pacífico é estimado em USD 35,32 bilhões em 2025 e deve atingir USD 45,62 bilhões até 2030, a uma CAGR de 6% durante o período de previsão (2025-2030).

Programas de adaptação climática, modernizações da infraestrutura hídrica urbana e expansões da economia do hidrogênio estão antecipando as aquisições nos segmentos municipal, industrial e energético. A dominância das bombas centrífugas, a rápida adoção de inversores de frequência e a crescente preferência por materiais resistentes à corrosão estão melhorando o desempenho ao longo do ciclo de vida e reduzindo o custo total de propriedade. As unidades alimentadas por energia renovável estão migrando de projetos-piloto para listas de compras convencionais, à medida que minas e cooperativas agrícolas fora da rede substituem bombas a diesel para reduzir despesas operacionais. Enquanto isso, o redirecionamento das cadeias de suprimentos, a integração local de fundição e os serviços de gêmeo digital estão remodelando o posicionamento competitivo e as estratégias de precificação no mercado de bombas da Ásia Pacífico.[1]Agência Nacional de Estatísticas, "Comunicado Estatístico sobre o Desenvolvimento Econômico e Social Nacional de 2024," stats.gov.cn

Principais Conclusões do Relatório

- Por tipo de bomba, as bombas centrífugas detinham 55,2% da participação do mercado de bombas da Ásia Pacífico em 2024; as bombas de deslocamento positivo têm previsão de expansão a uma CAGR de 6,8% até 2030.

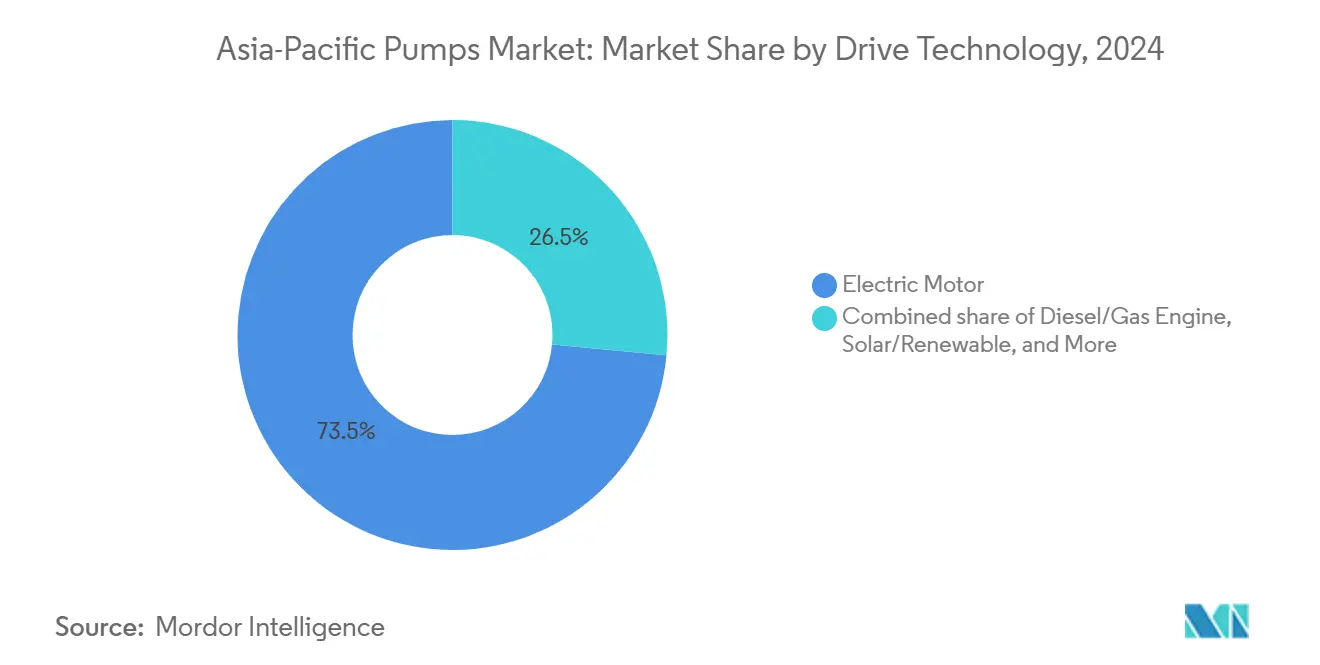

- Por tecnologia de acionamento, as unidades com motor elétrico lideraram com 55,2% de participação do tamanho do mercado de bombas da Ásia Pacífico em 2024, enquanto as bombas alimentadas por energia solar e outras fontes renováveis crescem a uma CAGR de 9,3% até 2030.

- Por posição, as bombas de superfície detinham uma participação de 58,7% em 2024, enquanto as unidades submersíveis representam o caminho de crescimento mais rápido, com CAGR de 7,0% até 2030.

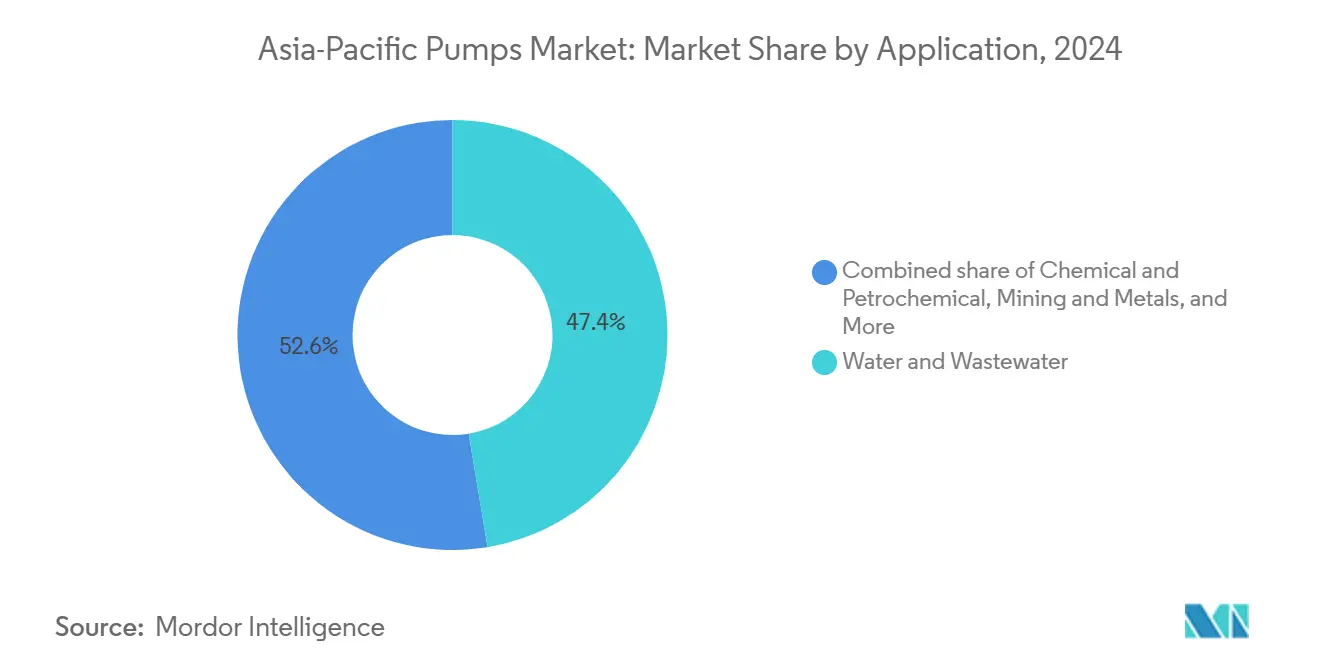

- Por aplicação, água e águas residuais detinham 47,4% da demanda em 2024 e estão no caminho de uma CAGR de 6,6% até 2030.

- Por geografia, a China capturou uma participação de 39,9% em 2024, mas a Índia está prevista para entregar a CAGR mais rápida da região, de 7,1%, durante o horizonte de previsão.

Tendências e Perspectivas do Mercado de Bombas da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Urbanização Acelerada e Expansão da Infraestrutura Hídrica | +1.2% | China, Índia, Vietnã, Indonésia, Tailândia, Filipinas | Médio prazo (2-4 anos) | |

| Expansão da Produção Industrial na Ásia Pacífico | +0.9% | China, Índia, Coreia do Sul, Vietnã, Tailândia | Curto prazo (≤ 2 anos) | |

| Aumento do Capex em Petróleo, Gás e Petroquímica | +0.8% | China, Índia, Malásia, Austrália, Indonésia | Médio prazo (2-4 anos) | |

| Mandatos Governamentais de Eficiência Energética e Cidades Inteligentes | +0.7% | China, Japão, Coreia do Sul, Singapura, Índia, Malásia | Longo prazo (≥ 4 anos) | |

| Aumento dos Gastos com Controle de Inundações após os Eventos Climáticos de 2024 | +0.6% | China, Tailândia, Vietnã, Índia, Bangladesh | Curto prazo (≤ 2 anos) | |

| Expansão de Eletrolisadores de Hidrogênio Exigindo Bombas Especializadas | +0.4% | Japão, Coreia do Sul, Austrália, China, Índia | Longo prazo (≥ 4 anos) | |

| Fonte: Mordor Intelligence | ||||

Urbanização Acelerada e Expansão da Infraestrutura Hídrica

As agências municipais estão acelerando as licitações de estações de bombeamento à medida que as populações urbanas crescem e as redes existentes se aproximam do fim de sua vida útil. A China orçou CNY 1,2 trilhão em 2024 para elevar a cobertura de esgotamento sanitário a 95% até 2030, impulsionando pedidos em grande volume de unidades submersíveis e de turbina vertical.[2]Ministério da Habitação e Desenvolvimento Urbano-Rural, "Plano de Investimento em Infraestrutura Hídrica Urbana 2024," mohurd.gov.cn A Missão Jal Jeevan da Índia emitiu contratos para 12 milhões de novas ligações domiciliares de torneira que exigem bombas de distribuição tolerantes a interrupções por sedimentos. O Vietnã obteve USD 8,5 bilhões em empréstimos do Banco Asiático de Desenvolvimento para proteger os sistemas hídricos do Delta do Mekong da intrusão de água salgada, estimulando a relocação de estações de bombeamento costeiras para o interior. A nova capital da Indonésia, Nusantara, exige salas de bombas completas com capacidade de monitoramento remoto, favorecendo fornecedores que oferecem simulações de gêmeo digital. A eletrificação rural na Índia e em Bangladesh está simultaneamente desencadeando um ciclo de substituição de diesel por elétrico nas instalações de poços tubulares.

Expansão da Produção Industrial na Ásia Pacífico

O crescimento da manufatura sustenta uma demanda constante por bombas de processo em plantas químicas, de alimentos e bebidas e de eletrônicos. A China registrou crescimento de 5,6% na produção industrial no primeiro trimestre de 2025, liderado por um salto de 7,2% na produção química, que depende de designs centrífugos e de diafragma resistentes à corrosão. A Índia comissionou 48 novas plantas de IFA em 2024, cada uma especificando bombas de lóbulo sanitário ou de cavidade progressiva que atendem aos critérios de BPF. As fábricas de semicondutores da Coreia do Sul circularam 1,2 bilhão de m³ de água ultrapura por meio de bombas sem vedação de acionamento magnético para reduzir o risco de partículas. O Vietnã atraiu USD 36 bilhões em IED que alimenta pedidos de bombas para torres de resfriamento e efluentes de corantes, enquanto a Tailândia registrou 1.200 aprovações de fábricas exigindo unidades higiênicas de aço inoxidável e sistemas de lavagem. A relocalização para membros da ASEAN está levando propriedades malaias e indonésias a pré-instalar salas de bombas compartilhadas, reduzindo o tempo de implantação dos inquilinos.

Aumento do Capex em Petróleo, Gás e Petroquímica

Projetos upstream e downstream de vários anos estão reservando bombas conformes à API-610 em grandes volumes. A PETRONAS concedeu USD 2,1 bilhões em contratos offshore durante 2024 que especificam unidades de injeção submarina e transferência topside para serviço com gás ácido. A ONGC da Índia reservou USD 5,4 bilhões para desenvolver campos de águas profundas, necessitando de centrífugas multiestágio de alta pressão. A Sinopec da China inaugurou um complexo de etileno de 10 milhões de toneladas que escolheu bombas API de aço inoxidável duplex para o manuseio de gás craqueado. Os exportadores de GNL na Austrália dependem de designs criogênicos capazes de operar a menos 162 °C, enquanto as modernizações de refinarias da Indonésia para combustíveis Euro-5 exigem bombas de carga para hidrocraqueadores com impulsores endurecidos que estendem o tempo médio entre revisões para 36 meses.

Mandatos Governamentais de Eficiência Energética e Cidades Inteligentes

As normas de eficiência estão remodelando as especificações em direção a motores IE4, integração de velocidade variável e monitoramento em tempo real. O mandato da China que abrange bombas acima de 7,5 kW eleva os preços iniciais, mas reduz os gastos com eletricidade ao longo de uma década em um quinto.[3]Ministério da Indústria e Tecnologia da Informação, "Aviso sobre a Promoção de Motores de Alta Eficiência em Bombas Industriais," miit.gov.cn As regras Top Runner do Japão exigem ganhos de eficiência de 5% ao ano, pressionando os fornecedores atrasados. O padrão SS 530:2024 de Singapura obriga os edifícios a incorporar painéis que rastreiam a intensidade energética das bombas. O programa de subsídios de USD 120 milhões da Malásia subsidia retrofits de inversores de frequência para concessionárias municipais, com meta de 30% de economia até 2027. A Coreia do Sul está pilotando registros de bombas baseados em blockchain que armazenam histórico de energia e manutenção, enquanto a Índia elabora rótulos de classificação por estrelas que introduzirão uma lacuna de conformidade para o estoque legado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Consumo de Energia e OPEX | -0.8% | China, Índia, Indonésia, Vietnã, Tailândia, Malásia | Curto prazo (≤ 2 anos) |

| Base de Fabricação Local Fragmentada | -0.6% | Índia, Indonésia, Vietnã, Tailândia, Filipinas, Bangladesh | Médio prazo (2-4 anos) |

| Restrições de Fluoropolímeros Relacionados a PFAS em Revestimentos de Bombas | -0.4% | Japão, Coreia do Sul, Austrália, China, Singapura | Longo prazo (≥ 4 anos) |

| Instabilidade das Rotas de Transporte para Insumos de Fundição | -0.3% | Regional, aguda em ilhas e províncias do interior | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Consumo de Energia e OPEX

As tarifas industriais subiram 8%-12% nas principais economias durante 2024, levando os usuários a estender os ciclos de manutenção e adiar substituições. A China elevou as tarifas de horário de pico para CNY 0,92/kWh, forçando as plantas têxteis a adiar modernizações. A precificação por horário do dia na Índia penaliza o bombeamento diurno, enquanto o fim do subsídio ao diesel da Indonésia elevou o OPEX de grupos geradores em 18%. O custo do ciclo de vida de dez anos de uma unidade centrífuga de 100 kW na Índia agora ultrapassa USD 180.000, com a eletricidade representando 72% do total. As concessionárias no Vietnã e na Tailândia estão testando contratos de desempenho energético que transferem as garantias de economia para os fornecedores. A pressão de custos está acelerando a demanda por motores de alta eficiência e retrofits de inversores de frequência, mas pode frear as vendas por volume no curto prazo.

Base de Fabricação Local Fragmentada

Mais de 1.200 montadores indianos, em sua maioria de pequeno porte, e 340 empresas indonésias praticam preços agressivos, mas têm dificuldades com a certificação ISO 9001 e o fornecimento de peças no prazo. Comerciantes vietnamitas revendem importações com nova marca, complicando as reclamações de garantia quando a umidade tropical e as variações de tensão causam falhas prematuras. A ausência de catálogos de peças padronizados obriga os grandes usuários finais a manter múltiplos estoques, imobilizando capital de giro. O conselho de investimentos da Tailândia agora oferece incentivos fiscais para empresas que atendam à conformidade com a Diretiva Cosmética da ASEAN, uma medida que pode acelerar a consolidação. As necessidades de usinagem de precisão para rotores de deslocamento positivo mantêm o segmento dependente de importações da Europa e do Japão, sustentando custos de desembarque mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: A Resiliência das Centrífugas Ancora o Crescimento

Os modelos centrífugos capturaram 55,2% da participação do mercado de bombas da Ásia Pacífico em 2024, e o segmento crescerá a uma CAGR de 6,8% até 2030, à medida que o desempenho de alto fluxo e baixa manutenção e a compatibilidade com inversores de frequência se alinham aos mandatos de eficiência das concessionárias. As variantes de carcaça bipartida permitem a troca de impulsores in situ, reduzindo o tempo de parada de dois dias para seis horas, uma métrica convincente para operadores de estações de tratamento. As bombas de deslocamento positivo preenchem nichos de dosagem, lama e fluidos viscosos, onde o fluxo constante supera a maior manutenção. A atualização das BPF do Japão levou as plantas farmacêuticas a adotar designs de lóbulo, enquanto o setor de laticínios da Coreia do Sul adotou bombas sanitárias 3-A com desmontagem sem ferramentas. Os mineradores de minério de ferro da Austrália encomendaram 240 bombas de cavidade progressiva com revestimento cerâmico em 2024, demonstrando durabilidade em nichos profundos.

A expansão dos requisitos de serviço abrasivo impulsiona a adoção de rotores cerâmicos e vedações de carboneto de tungstênio. O aumento de 14% nos embarques da Ebara para concessionárias de água do Sudeste Asiático sublinha o impulso centrífugo, à medida que os impulsores de aço inoxidável abordam a corrosão por água salobra no Vietnã e na Indonésia. Enquanto isso, os fabricantes de equipamentos originais de bombas centrífugas incorporam sensores de IoT para monitoramento de eficiência em tempo real, facilitando contratos de desempenho energético vinculados a reduções garantidas de quilowatt-hora.

Por Tecnologia de Acionamento: Dominância Elétrica, Avanço Renovável

Os motores elétricos detinham uma participação de 73,5% do mercado de bombas da Ásia Pacífico em 2024, mas o crescimento desacelera à medida que os ciclos de substituição se estendem além de 12 anos nas zonas urbanas maduras. As bombas solares e com bateria de reserva expandem-se a uma CAGR de 9,3%, impulsionadas pela adição de 18 GW de energia solar da Índia, que possibilitou 42.000 substituições de diesel por solar e reduziu 1,2 milhão de toneladas de CO₂ anualmente.[4]Ministério de Novas Energias e Energias Renováveis, "Relatório Anual de Implantação Solar 2024," mnre.gov.in As minas a céu aberto australianas operam conjuntos híbridos solar-diesel que reduzem o tempo de funcionamento dos grupos geradores em 60%, economizando USD 120.000 por local a cada ano.

Variações de tensão de ±15% nas redes rurais da Índia, Indonésia e Vietnã levam os fabricantes de equipamentos originais a ampliar a tolerância dos motores e incorporar dispositivos de proteção contra surtos. As bombas acionadas a diesel permanecem indispensáveis para o controle de inundações móvel e combate a incêndios devido ao acesso ao combustível e à implantação rápida. As unidades sem vedação e de acionamento magnético crescem nos segmentos de hidrogênio, semicondutores e farmacêutico, eliminando emissões fugitivas. O NEDO do Japão testou baterias de fosfato de ferro-lítio que sustentam seis horas de autonomia de irrigação noturna, abordando a intermitência solar. O ponto de equilíbrio econômico é atingido onde o diesel ultrapassa USD 1,20/litro, agora comum na maior parte do Sudeste Asiático e das Ilhas do Pacífico.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Posição: Superfície Lidera, Submersíveis Aceleram

As bombas de superfície representaram 58,7% das instalações de 2024, pois os operadores industriais e agrícolas preferem a acessibilidade acima do solo para trocas frequentes de impulsores e esquemas de captação multiponto. Os pedidos de bombas submersíveis crescerão a uma CAGR de 7,0% até 2030, porque as funções de poço tubular, esgoto e controle de inundações recompensam pegadas compactas e supressão de ruído. A Missão Jal Jeevan da Índia especificou conjuntos submersíveis com altura manométrica de 100 m para 8,2 milhões de ligações rurais. A Tailândia instalou 14.000 bombas de poço tubular equipadas com inversores de frequência e sensores de umidade do solo que reduziram o consumo de eletricidade em 28%.

Os designs verticais em linha estão substituindo as bombas horizontais de sucção final em data centers, salas limpas e edifícios de grande altura, onde liberam 60% do espaço no piso e simplificam a tubulação. O padrão SS 530:2024 de Singapura exige painéis ao vivo e alertas de manutenção preditiva, acelerando a adoção em linha. O resfriamento do motor representa o principal obstáculo submersível em poços rasos e efluentes de alta temperatura; carcaças com camisa d'água e cortes térmicos mitigam a sobrecarga. A agência de controle de inundações do Vietnã implantou 1.800 submersíveis montados em reboque capazes de operação autônoma baseada em celular, ilustrando o crescente valor da mobilidade.

Por Aplicação: Água Domina, Diversificação Emerge

Os usos de água e águas residuais detinham 47,4% da demanda de 2024 e registrarão uma CAGR de 6,6% até 2030, graças à reabilitação de tubulações e à expansão do esgotamento sanitário na China, Índia e Indonésia. As plantas químicas exigem bombas de aço duplex, titânio ou revestidas com ETFE com preços de USD 15.000 a USD 80.000, ilustradas pelos contratos de plataforma offshore de USD 2,1 bilhões da PETRONAS que especificam unidades de injeção de gás ácido. Os sistemas de HVAC absorvem água gelada, e as bombas de água de condensação estão vinculadas ao crescimento de data centers e imóveis comerciais. O petróleo e gás upstream e midstream dependem de centrífugas multiestágio conformes à API 610, enquanto os processadores de alimentos exigem modelos sanitários 3-A ou EHEDG.

A mineração exige designs de lama resistentes à abrasão, como visto nos 1.400 pedidos de metal duro da Austrália durante 2024. A reinicialização nuclear do Japão exigiu 320 bombas de refrigerante de reator qualificadas para sismos, e as fábricas de semicondutores da Coreia do Sul instalaram 2.600 conjuntos de água ultrapura de acionamento magnético. Os produtos farmacêuticos consomem bombas de lóbulo e de cavidade progressiva prontas para validação, totalizando 12.000 unidades na Índia durante 2024. A diversidade de aplicações obriga os fabricantes de equipamentos originais a manter linhas de produtos e peças paralelas, elevando os custos indiretos, mas ampliando a resiliência contra recessões setoriais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A China manteve uma participação de 39,9% do mercado de bombas da Ásia Pacífico em 2024, impulsionada pela escala de produção doméstica, apesar dos ventos contrários do setor imobiliário. O governo reservou CNY 1,2 trilhão para infraestrutura hídrica urbana, com o objetivo de atingir 95% de cobertura de esgotamento sanitário nas cidades de nível de prefeitura até 2030. A Índia lidera o crescimento com uma CAGR de 7,1%, financiada por títulos de infraestrutura do governo central e licitações estaduais de redes hídricas que antecipam as aquisições. Os programas rurais exigem 2,4 milhões de bombas, estimulando a integração local de motores e fundição em Coimbatore, Gujarat e Pune.

O orçamento de renovação de USD 12,1 bilhões do Japão mantém os volumes de substituição estáveis, com a demanda inclinando-se para unidades habilitadas para IoT e de alta eficiência energética. O pipeline de capex petroquímico de USD 18 bilhões da Coreia do Sul garante bombas API de alta especificação. Malásia, Tailândia, Indonésia e Vietnã canalizam IED para parques industriais que pré-instalam salas de bombas compartilhadas, reduzindo o tempo de implantação dos inquilinos. A relocação da capital da Indonésia para Nusantara prevê USD 420 milhões em gastos com bombas até 2028, enquanto o programa de USD 2,1 bilhões de água não faturada da Malásia enfatiza retrofits de inversores de frequência para redução de vazamentos.

A Austrália e a Nova Zelândia ainda representam nichos de alto valor para conjuntos robustos de lama ou drenagem, sustentados pela produção constante de minério de ferro e laticínios, respectivamente. As Filipinas, Bangladesh e as nações das Ilhas do Pacífico importam bombas recondicionadas para suprir lacunas de capital, economizando 40%-60% em relação às unidades novas, mas suportando vida útil mais curta e garantias irregulares. Programas de remanufatura certificada que oferecem testes documentados e garantias limitadas estão emergindo como um meio-termo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Cenário Competitivo

As multinacionais globais detêm cerca de 35%-40% do mercado de bombas da Ásia Pacífico, aproveitando materiais avançados, suítes de IoT e contratos de desempenho energético que justificam prêmios de preço de 20%-30%. Os produtores chineses exploram a integração vertical, desde fundições até motores, com preços 15%-25% mais baixos, mas se esforçam para superar as percepções de qualidade legadas nos domínios API-610 e sanitário. As empresas indianas agora exportam para a África e para a Ásia Ocidental, frequentemente por meio de joint ventures para acessar tecnologia de vedação e plataformas de monitoramento remoto.

Os espaços em branco incluem bombas para eletrolisadores de hidrogênio, kits híbridos solar-off-grid e módulos de retrofit de inversores de frequência para bases de instalação legadas. Marcas como Shimge e Zhejiang Doyin atendem nichos residenciais por meio de comércio eletrônico direto ao consumidor e entrega em 48 horas, contornando as margens dos distribuidores. A Grundfos divulgou que 62% de seus embarques de 2024 continham hardware de monitoramento remoto, provando que a conectividade agora é convencional. A certificação ISO 9001 e API 610 continua sendo um pré-requisito para grandes licitações, dividindo as propostas entre multinacionais qualificadas e desafiantes regionais emergentes.

A instabilidade do transporte marítimo e a regulamentação de PFAS intensificam os imperativos de integração vertical. Os players de médio porte sem capacidade de fundição ou proteção energética enfrentam uma compressão de margens à medida que os prêmios de matérias-primas aumentam. Movimentos estratégicos como o lançamento de bombas submersíveis solares da Kirloskar e a expansão do centro de reparo em Perth da Sulzer sublinham a mudança em direção à receita de serviços, amortecendo as vendas cíclicas de equipamentos.

Líderes do Setor de Bombas da Ásia Pacífico

Grundfos Holding A/S

Ebara Corporation

Kirloskar Brothers Ltd.

Xylem Inc.

Flowserve Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: No âmbito da iniciativa "Magel Tyala Solar Pump", o Governo de Maharashtra alcançou um marco histórico em irrigação movida a energia renovável ao concluir uma tentativa de recorde no Guinness World Records. Em um feito notável, o estado instalou 45.911 bombas de água solares em apenas um mês, estabelecendo um recorde como uma das implantações mais rápidas e de maior escala do mundo.

- Novembro de 2025: Pesquisadores chineses apresentaram uma bomba de calor híbrida eólica-solar inovadora, com maior eficiência energética e potencial para reduzir os custos de energia doméstica em mais de 50%. Esta bomba de calor de ponta, que aproveita tanto a energia eólica quanto a solar, é fruto do trabalho de cientistas da Universidade de Construção Civil de Shenyang e da Universidade Jiao Tong de Xangai.

- Outubro de 2025: O governo de Tamil Nadu aprovou uma alocação de INR 12,98 crore para o estabelecimento de um centro de última geração dedicado à fabricação avançada de motores para bombas. A Associação de Fabricantes de Engenharia do Sul da Índia (SIEMA) anunciou que o Centro Científico e Industrial de Testes e Pesquisa (SiTarc) não apenas fornecerá o terreno e o edifício para a iniciativa, mas também arcará com 10% do custo total do projeto.

- Dezembro de 2024: Por meio de sua subsidiária integral, Aver Asia (S) Pte Ltd. (Aver Asia), a Sumitomo Corporation assumiu o controle total, adquirindo 100% das ações da PT. Resource Equipment Indonesia (REL). A REL é especializada no aluguel de grandes bombas, atendendo principalmente a locais de mineração em toda a Indonésia.

Escopo do Relatório do Mercado de Bombas da Ásia Pacífico

As bombas, dispositivos mecânicos, convertem energia para elevar, transportar ou comprimir fluidos, sejam líquidos ou gases. Ao transformar energia mecânica em energia hidráulica ou pneumática, as bombas geram uma diferença de pressão, impulsionando os fluidos de zonas de menor para maior pressão.

O mercado de bombas da Ásia Pacífico é segmentado por tipo de bomba, tecnologia de acionamento, posição, aplicação e geografia. Por tipo de bomba, o mercado é segmentado em centrífuga e deslocamento positivo. Por tecnologia de acionamento, o mercado é segmentado em motor elétrico, motor a diesel/gás, solar/renovável e acionamento magnético/sem vedação. Por posição, o mercado é segmentado em superfície, submersível e vertical em linha. Por aplicação, o mercado é segmentado em água e águas residuais, química e petroquímica, HVAC e serviços prediais, petróleo e gás, alimentos e bebidas, mineração e metais, geração de energia, farmacêuticos e biotecnologia e outros. O relatório também abrange os tamanhos de mercado e previsões para o mercado de bombas da Ásia Pacífico nos principais países. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Centrífuga |

| Deslocamento Positivo |

| Motor Elétrico |

| Motor a Diesel/Gás |

| Solar/Renovável |

| Acionamento Magnético/Sem Vedação |

| Superfície |

| Submersível |

| Vertical em Linha |

| Água e Águas Residuais |

| Química e Petroquímica |

| HVAC e Serviços Prediais |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Alimentos e Bebidas |

| Mineração e Metais |

| Geração de Energia (Térmica, Nuclear, Renováveis) |

| Farmacêuticos e Biotecnologia |

| Outros |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Malásia |

| Tailândia |

| Indonésia |

| Vietnã |

| Austrália |

| Restante da Ásia Pacífico |

| Por Tipo de Bomba | Centrífuga |

| Deslocamento Positivo | |

| Por Tecnologia de Acionamento | Motor Elétrico |

| Motor a Diesel/Gás | |

| Solar/Renovável | |

| Acionamento Magnético/Sem Vedação | |

| Por Posição | Superfície |

| Submersível | |

| Vertical em Linha | |

| Por Aplicação | Água e Águas Residuais |

| Química e Petroquímica | |

| HVAC e Serviços Prediais | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Alimentos e Bebidas | |

| Mineração e Metais | |

| Geração de Energia (Térmica, Nuclear, Renováveis) | |

| Farmacêuticos e Biotecnologia | |

| Outros | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bombas da Ásia Pacífico em termos de valor?

Totaliza USD 35,32 bilhões em 2025 e tem previsão de atingir USD 45,62 bilhões até 2030.

Qual tipo de bomba lidera a demanda regional?

Os modelos centrífugos comandam 55,2% das vendas de 2024 devido à versatilidade em aplicações de água, HVAC e resfriamento.

Onde é esperado o crescimento mais rápido geograficamente?

A Índia está projetada para registrar a CAGR mais rápida da região, de 7,1%, até 2030, à medida que títulos de infraestrutura e licitações de redes hídricas aceleram as aquisições.

As bombas alimentadas por energia renovável estão ganhando tração real?

Sim, as unidades solares e com bateria de reserva crescem a uma CAGR de 9,3%, especialmente na agricultura e na mineração remota.

O que impulsiona os ciclos atuais de substituição de bombas?

Os mandatos de controle de inundações, as regras de eficiência energética e a pressão de OPEX impulsionada por tarifas estão levando concessionárias e indústrias a adotar designs de alta eficiência equipados com inversores de frequência.

Como as regras de PFAS estão afetando as escolhas de materiais?

As proibições antecipadas estão direcionando os compradores de bombas para serviço químico para revestimentos de ETFE e revestimentos cerâmicos, apesar do custo de material 18%-25% mais elevado.

Página atualizada pela última vez em: