Tamanho e Participação do Mercado de Bombas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 70.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

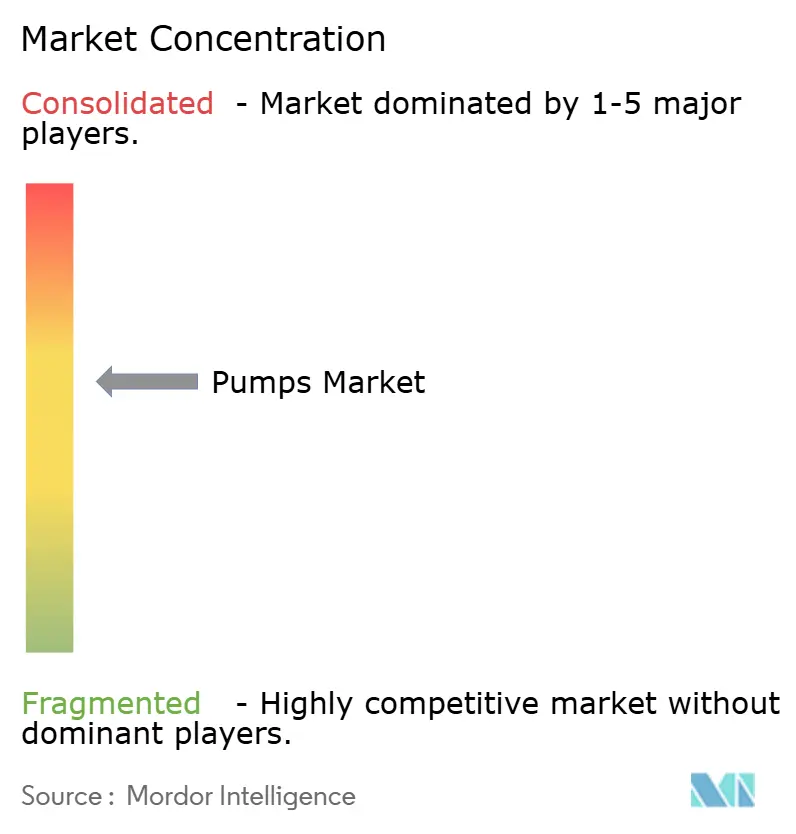

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas por Mordor Intelligence

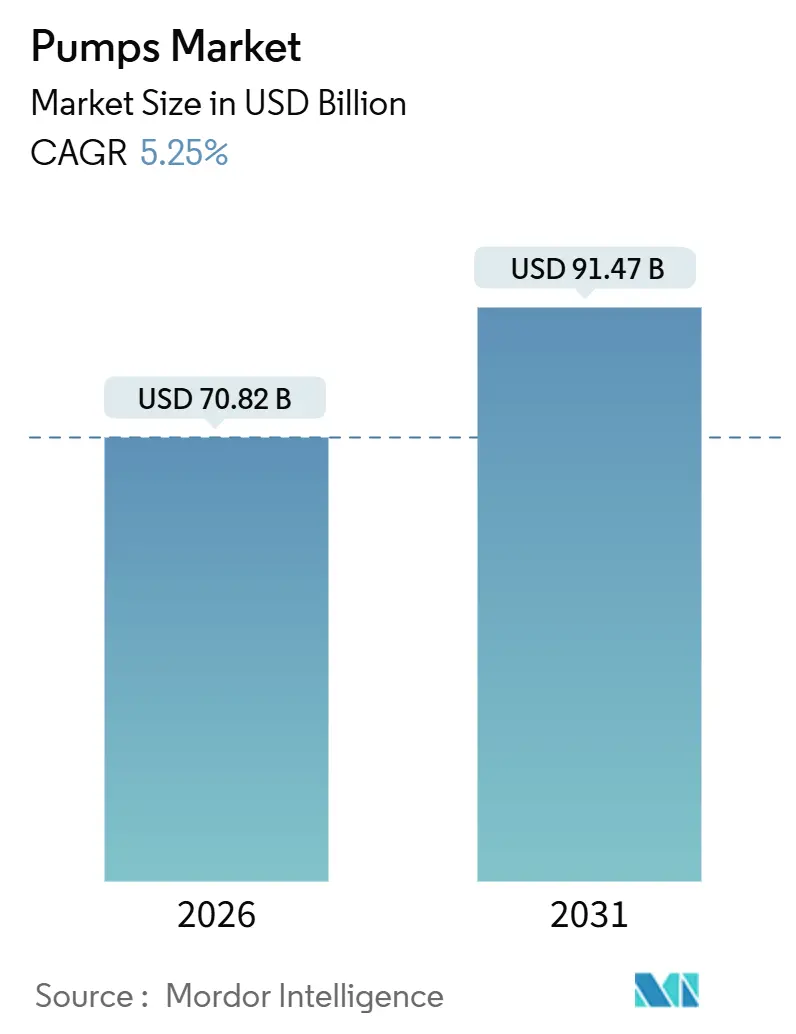

O tamanho do Mercado de Bombas é estimado em USD 70,82 bilhões em 2026 e deve atingir USD 91,47 bilhões até 2031, a um CAGR de 5,25% durante o período de previsão (2026-2031).

Os gastos sustentados em sistemas municipais de abastecimento de água, o crescente CAPEX para dessalinização nas regiões MENA e Ásia-Pacífico, e a pressão regulatória para tratamento terciário de águas residuais na Europa estão ancorando os volumes unitários. Ao mesmo tempo, sistemas movidos a energia solar para irrigação fora da rede elétrica e a adoção gradual de projetos de acionamento magnético sem vedação em bioprocessamento estão remodelando o cenário competitivo. Os fabricantes chineses continuam a comprimir as margens nas linhas centrífugas padronizadas, obrigando os incumbentes ocidentais a se concentrarem em nichos de projetos sob encomenda e sobreposições de serviços digitais. A volatilidade das matérias-primas, particularmente o aço inoxidável duplex vinculado ao níquel, continua sendo o principal obstáculo aos lucros para os montadores de médio porte, enquanto as aposentadorias de carvão térmico nos países da OCDE reduzem as substituições de bombas de circulação. Em meio a essas correntes cruzadas, o mercado de bombas mantém visibilidade de crescimento de dígito médio único graças à dessalinização, adições no transporte de xisto e projetos de resfriamento urbano que exigem unidades grandes e de alta confiabilidade.

Principais Conclusões do Relatório

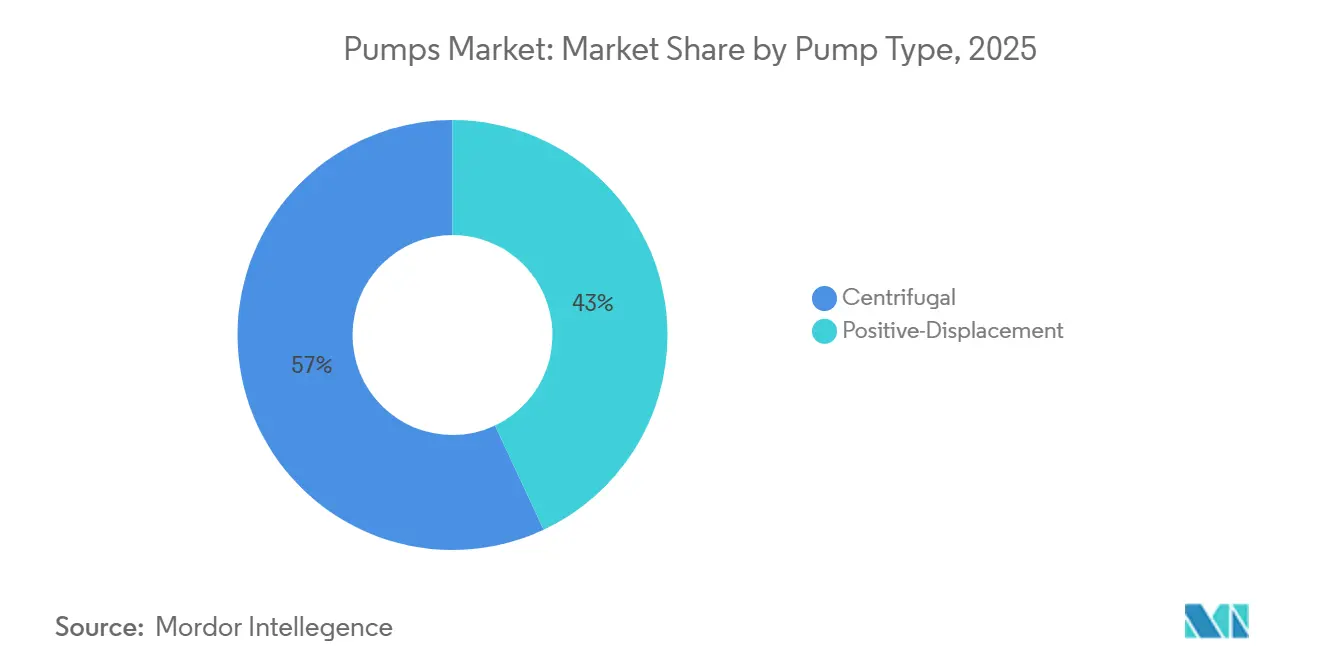

- Por tipo de bomba, os projetos centrífugos capturaram 56,97% da receita de 2025 na participação do mercado de bombas e têm previsão de avançar a um CAGR de 6,00% até 2031.

- Por tecnologia de acionamento, as instalações de motor elétrico representaram 74,90% do tamanho do mercado de bombas em 2025, enquanto solar e outras renováveis registraram o maior CAGR de 9,30% até 2031.

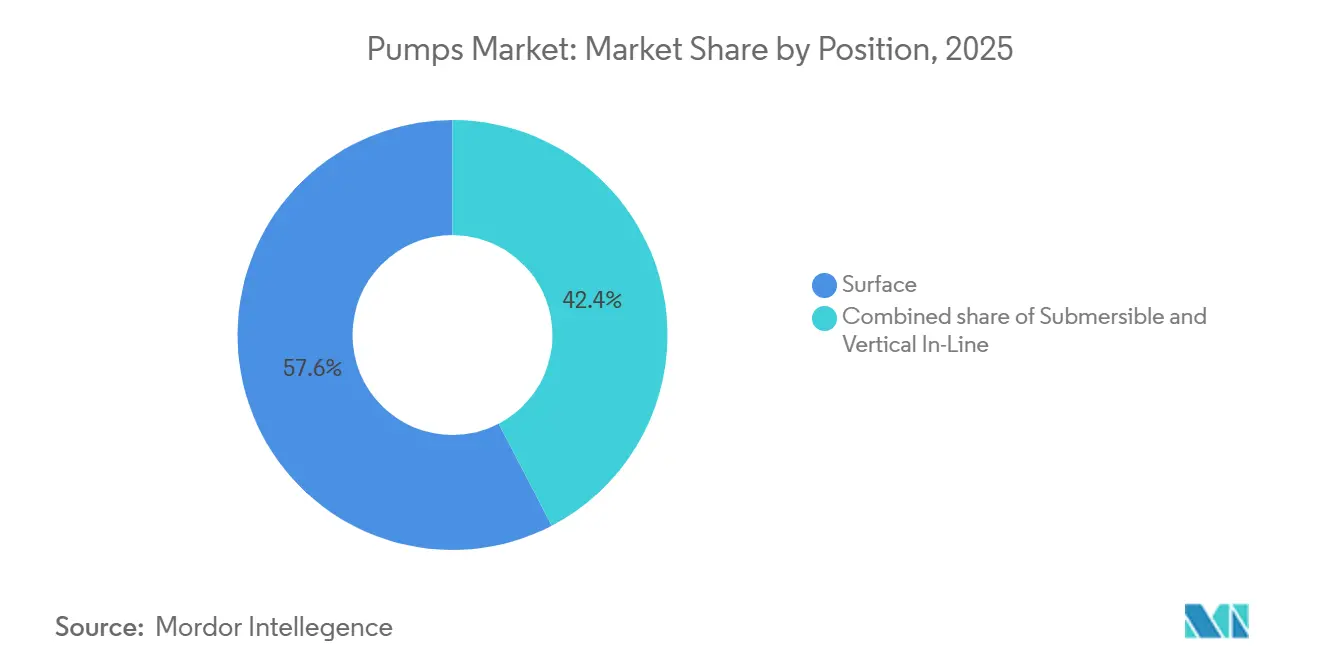

- Por posição, as bombas de superfície detinham 57,63% da participação do mercado de bombas em 2025; as variantes submersíveis registram o CAGR mais rápido de 8,30% até 2031.

- Por aplicação, água e águas residuais comandaram 52,11% do tamanho do mercado de bombas em 2025 e crescerão a 5,85% até 2031.

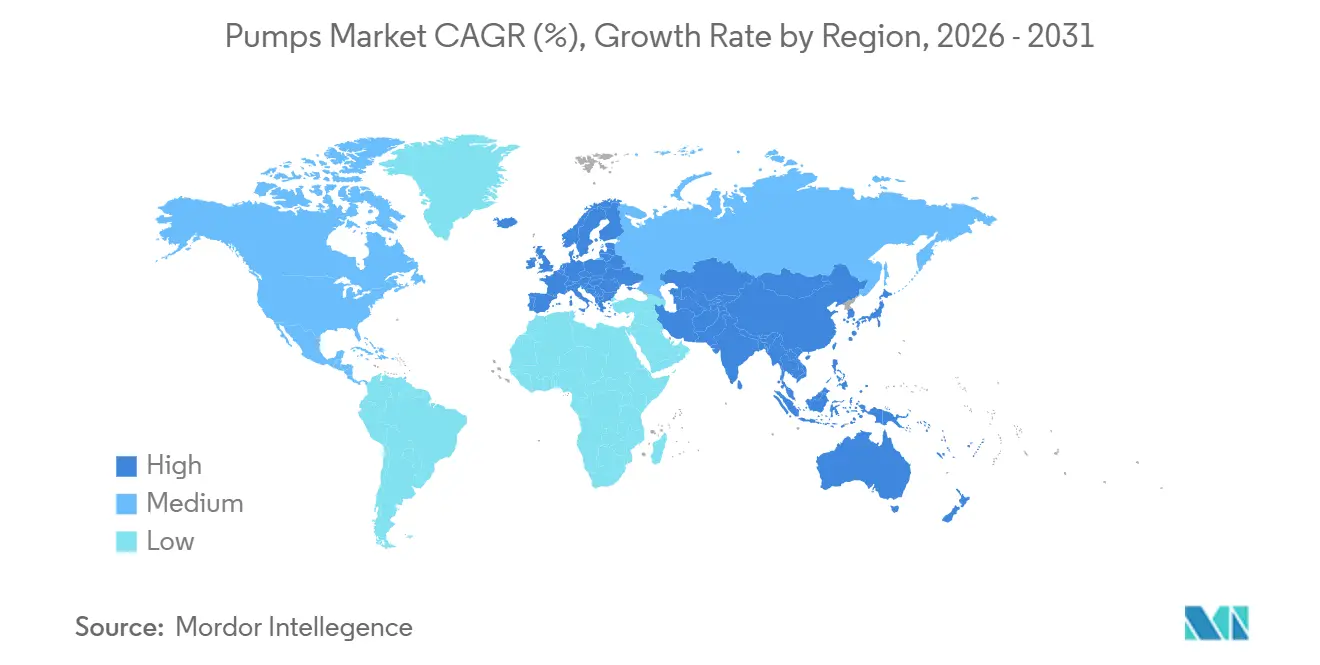

- Por geografia, a Ásia-Pacífico gerou 53,27% da receita de 2025 e deve registrar um CAGR de 5,90%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bombas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente CAPEX em Projetos de Dessalinização nas Regiões MENA e Ásia-Pacífico | 1.2% | Núcleo MENA (Arábia Saudita, Emirados Árabes Unidos, Catar), Ásia-Pacífico (Índia, províncias costeiras da China) | Médio prazo (2-4 anos) |

| Mandatos Rigorosos de Reutilização de Águas Residuais na Europa e América do Norte | 0.9% | UE-27, Reino Unido, Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Rápida Expansão de Projetos de Petróleo e Gás em Xisto e Águas Profundas no Golfo dos EUA e no Brasil | 0.8% | Estados Unidos (Golfo do México, Bacia do Permiano), Brasil (pré-sal da Bacia de Santos) | Longo prazo (≥ 4 anos) |

| Crescimento Acelerado de Instalações de Resfriamento e Aquecimento Urbano nos Países Nórdicos e no Oriente Médio | 0.7% | Países Nórdicos (Suécia, Dinamarca, Finlândia), Oriente Médio (Emirados Árabes Unidos, Catar, Arábia Saudita) | Médio prazo (2-4 anos) |

| Eletrificação da Irrigação Agrícola (Bombas Solares) na Índia e na África | 0.7% | Índia (Rajastão, Guzerate, Maharashtra), África Subsaariana (Quênia, Etiópia, Nigéria) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente CAPEX em Projetos de Dessalinização nas Regiões MENA e Ásia-Pacífico

A Estratégia Nacional de Água da Arábia Saudita destina USD 13 bilhões à capacidade de osmose reversa até 2030, antecipando a demanda por unidades centrífugas de alta pressão com componentes internos de aço inoxidável duplex resistentes à fissuração por tensão em cloretos. A Autoridade de Água e Eletricidade de Abu Dhabi, nos Emirados Árabes Unidos, adjudicou um contrato de USD 1,1 bilhão em março de 2025 para a planta Taweelah RO-3, que especifica 12 bombas centrífugas multiestágio com capacidade nominal de 1.200 m³/h cada. A Missão Jal Jeevan da Índia reservou INR 60.000 crore (USD 7,2 bilhões) em 2025-26 para projetos-piloto de dessalinização costeira, exigindo dispositivos de recuperação de energia que reduzam os custos de bombeamento ao longo do ciclo de vida em até 30%. O 14º Plano Quinquenal da China acrescenta 2,9 milhões de m³/dia de dessalinização até 2027, com concessionárias pré-qualificando fabricantes de equipamentos originais de bombas sob as normas ISO 9001 e API 610. Cada módulo de 100.000 m³/dia exige de 8 a 12 bombas de alimentação mais unidades correspondentes de circulação de salmoura, impulsionando as reservas de pedidos de curto prazo para as linhas centrífugas.

Mandatos Rigorosos de Reutilização de Águas Residuais na Europa e América do Norte

A Diretiva Europeia de Tratamento de Águas Residuais Urbanas atualizada obriga o tratamento terciário para municípios acima de 10.000 habitantes equivalentes até dezembro de 2030, levando 6.200 instalações a retrofitar de 4 a 6 bombas adicionais com acionamento de frequência variável por local.[1]Comissão Europeia, "Revisão da Diretiva de Tratamento de Águas Residuais Urbanas," europa.eu Na Califórnia, o Portfólio de Resiliência Hídrica de 2023 tem como meta 30% de uso de água reciclada até 2030, liberando USD 2,8 bilhões para modernizações de estações de tratamento que incorporam bombas de reforço para compensar quedas de pressão em membranas. Os limites pendentes de PFAS nos EUA obrigarão 12.000 sistemas públicos a instalar novos estágios de bombeamento vinculados a trens de carvão ativado granular. As concessionárias preferem fabricantes de equipamentos originais que ofereçam ligas resistentes à corrosão e eficiências de motor IE3 ou superior, acelerando o fluxo de pedidos no curto prazo.

Rápida Expansão de Projetos de Petróleo e Gás em Xisto e Águas Profundas no Golfo dos EUA e no Brasil

A produção no Golfo do México dos EUA deve atingir 2,1 milhões de bpd até 2027, aumentando a demanda por bombas submersíveis elétricas certificadas para 10.000 psi.[2]Administração de Informações de Energia dos EUA, "Previsão de Produção de Petróleo no Golfo do México," eia.gov A Petrobras alocou USD 102 bilhões até 2029 para desenvolvimentos pré-sal que exigem, cada um, de 30 a 40 bombas centrífugas API 610 para transferência de petróleo bruto e injeção de água do mar. No onshore, os operadores de transporte intermediário do Permiano implantam bombas multifásicas que acomodam razões gás-líquido superiores a 90%, com reservas de pedidos crescendo 22% ano a ano na Baker Hughes. Os longos prazos de entrega dos projetos proporcionam visibilidade, mas expõem os fabricantes de equipamentos originais a oscilações nos preços de commodities que podem atrasar as decisões finais de investimento.

Crescimento Acelerado de Instalações de Resfriamento e Aquecimento Urbano nos Países Nórdicos e no Oriente Médio

Dubai tem como meta 1,2 milhão de toneladas de refrigeração de resfriamento urbano até 2030, com cada planta de resfriador utilizando bombas de circulação de 600 a 1.200 kW dimensionadas para vazão de 3.000 m³/h. A penetração do aquecimento urbano na Suécia atingiu 91% das residências até 2025, impulsionando retrofits com bombas de velocidade variável que reduzem o consumo de energia em 15 a 20%. A Grundfos obteve um pedido de EUR 18 milhões em junho de 2025 para 240 bombas habilitadas para IoT na rede de 1.400 km de Helsinque. A planta de Lusail, no Catar, emprega 16 bombas verticais em linha com capacidade nominal de 450 kW cada para atender a 200.000 residentes. Regulamentações como o Ecodesign da UE e a ASHRAE 90.1 estão eliminando gradualmente as unidades de velocidade fixa, consolidando o crescimento para modelos de alta eficiência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Níquel e do Aço Inoxidável Inflacionando a Lista de Materiais | -0.6% | Global, com impacto agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Proliferação de Fabricantes Chineses de Baixo Custo Comprimindo Margens | -0.5% | Global, mais pronunciado nos segmentos municipais da Ásia-Pacífico e do Oriente Médio | Médio prazo (2-4 anos) |

| Declínio do Portfólio de Energia Termelétrica na OCDE Reduzindo Bombas de Circulação | -0.4% | Países da OCDE (Alemanha, Reino Unido, Estados Unidos, Japão) | Longo prazo (≥ 4 anos) |

| Longos Ciclos de Substituição Municipal (15–20 anos) Limitando as Vendas Anuais | -0.3% | América do Norte, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Níquel e do Aço Inoxidável Inflacionando a Lista de Materiais

Os preços à vista do níquel subiram 18% no primeiro trimestre de 2025 antes de recuar 9% até o final do ano, elevando os sobretaxas do aço inoxidável duplex em 7 a 11% nas usinas europeias.[3]Bolsa de Metais de Londres, "Painel de Preços do Níquel," lme.com Uma variação de 10% no níquel eleva os custos de impelidor e carcaça em 4 a 6%, comprimindo as margens de equipamentos em 150 a 200 pontos base entre os fabricantes de equipamentos originais de médio porte. A Flowserve registrou um impacto negativo de USD 42 milhões por inflação de materiais em 2024, apesar das cláusulas de reajuste em pedidos de longo ciclo. Fabricantes asiáticos menores sem programas de hedge enfrentam erosão de margem mais profunda porque a substituição de materiais é limitada em serviços ricos em cloretos ou com gás ácido. Os períodos de validade das propostas foram encurtados e alguns contratantes insistem em materiais fornecidos pelo proprietário para mitigar a exposição.

Proliferação de Fabricantes Chineses de Baixo Custo Comprimindo Margens

Marcas chinesas, incluindo Leo, Shimge e CNP, agora detêm de 15 a 20% do volume municipal global e industrial leve, oferecendo unidades equivalentes à API 610 a 60 a 70% dos preços de tabela ocidentais e estendendo prazos de pagamento de 24 meses. A Xylem citou licitações perdidas na Indonésia e nas Filipinas devido a preços agressivos em sua teleconferência de resultados do terceiro trimestre de 2024. A Grundfos respondeu com uma linha de menor custo lançada em 2024 que reduz a lista de materiais em 15 a 20%. Embora as bombas petroquímicas e submarinas de projetos sob encomenda permaneçam protegidas pela rastreabilidade metalúrgica e contratos de serviço plurianuais, os entrantes chineses estão reinvestindo lucros em pesquisa e desenvolvimento para modelos de alta temperatura e alta pressão que poderiam corroer esse amortecedor após 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: A Dominância Centrífuga Ancora a Base Instalada

Os projetos centrífugos representaram 56,97% da receita de 2025 no mercado de bombas e registrarão um CAGR previsto de 6,00% impulsionado por módulos de dessalinização, modernizações municipais e retrofits de HVAC. A instalação de Ras Al Khair, na Arábia Saudita, opera sozinha 18 bombas centrífugas multiestágio com capacidade nominal de 1.800 m³/h, destacando a vantagem de escala que as estruturas centrífugas comandam em serviços de alta vazão e pressão moderada.[4]Sulzer AG, "Caso de Referência de Dessalinização de Ras Al Khair," sulzer.com Sua cadeia de suprimentos madura, dimensões padronizadas sob as normas ANSI B73.1 e ISO 2858, e ampla rede de pós-venda reduzem os custos do ciclo de vida em 20 a 30% em relação às alternativas de deslocamento positivo. Bombas de cavidade progressiva, diafragma e engrenagem formam juntas o restante do mercado, encontrando crescimento estável, porém de nicho, em aplicações de fluidos viscosos e dosagem onde a autossucção ou o manuseio sensível ao cisalhamento são inegociáveis.

Os modelos de deslocamento positivo mantêm posições firmes em produtos farmacêuticos, laticínios e transferência de petróleo pesado. A orientação da Agência de Alimentos e Medicamentos dos EUA de 2024 sobre fabricação contínua de biológicos está direcionando as instalações para bombas de diafragma de uso único que eliminam o risco de contaminação cruzada. Na região de Athabasca, no Canadá, bombas de parafuso capazes de elevar petróleo bruto de 10.000 cP estão substituindo unidades centrífugas que travam sob alta viscosidade. No entanto, as unidades centrífugas continuarão a dominar o tamanho do mercado de bombas para água, águas residuais e HVAC graças aos projetos modulares, menor intensidade de capital e manutenção em campo mais fácil.

Por Tecnologia de Acionamento: Motores Elétricos Lideram, Solar Cresce Rapidamente

Os motores elétricos alimentaram 74,90% das instalações em 2025, uma participação que deve erodir apenas modestamente à medida que os mandatos de eficiência IE3 e IE4 aceleram os retrofits na Europa e na América do Norte. Os acionamentos de frequência variável integrados com motores de indução podem reduzir o consumo de energia em 20 a 30% ao ajustar a velocidade da bomba à demanda em tempo real. Os motores a diesel e a gás agora atendem principalmente a ambientes remotos ou de emergência porque a conformidade com os limites de emissões Tier 4 Final e Stage V acrescenta de USD 8.000 a 15.000 em custos de pós-tratamento acima de 56 kW.

Enquanto isso, as configurações movidas a energia solar, uma parcela reduzida de 6,50% do volume de 2025, estão escalando mais rapidamente a um CAGR de 9,30%. O subsídio PM-KUSUM da Índia já implantou 1,8 milhão de sistemas, reduzindo os períodos de retorno do investimento para os agricultores para quatro anos. Os modelos de pagamento conforme o uso que aproveitam o dinheiro móvel no Quênia, na Etiópia e na Nigéria distribuem os custos de capital ao longo de 24 a 36 meses, removendo a barreira inicial para os pequenos agricultores. No segmento premium, as bombas sem vedação de acionamento magnético atendem a plantas de ciências da vida e de química fina onde a ausência de vazamento supera os preços de tabela 40 a 50% mais altos; a Flowserve registrou um salto de 12% nos pedidos de 2024 para tais unidades. A divisão da tecnologia de acionamento, consequentemente, se bifurca: os motores elétricos conectados à rede mantêm posições consolidadas na indústria urbana, o solar expande a área cultivada fora da rede e as variantes de acionamento magnético protegem nichos de transferência estéril de alto valor.

Por Posição: Bombas de Superfície Predominam, Submersíveis Ganham Espaço em Águas Profundas

As bombas montadas na superfície forneceram 57,63% das remessas de 2025 no mercado de bombas, favorecidas pela facilidade de manutenção e menor CAPEX em plantas municipais e circuitos de HVAC. As bombas de carcaça bipartida horizontal dominam as linhas tronco das concessionárias de água porque os técnicos podem substituir os impelidos sem perturbar a tubulação, limitando as interrupções a seis horas. Os modelos de sucção final representam a maioria das instalações de serviços prediais abaixo de 30 kW, onde as dimensões compactas superam os ganhos marginais de eficiência.

As unidades submersíveis, com 28,07% da demanda de 2025, avançarão a um CAGR de 8,30% até 2031 à medida que os projetos de águas profundas no Brasil e no Golfo do México dos EUA amadurecem e as estações de bombeamento municipais priorizam a redução de ruído. A Petrobras planeja instalar 240 bombas submersíveis elétricas com capacidade nominal para serviço de fundo de poço de 10.000 psi até 2029. Os modelos de esgoto resistentes a entupimentos da Xylem estão estendendo o tempo médio entre serviços para 36 meses nas estações de bombeamento urbanas. As unidades verticais em linha mantêm utilidade onde o espaço no piso é limitado, mas as aposentadorias de carvão nas regiões da OCDE estão reduzindo sua base instalada em ambientes de energia termelétrica. A divisão por posição, portanto, reflete um equilíbrio entre acesso à manutenção, eficiência energética e profundidade de serviço, com as submersíveis crescendo onde as perdas de altura de sucção ou os limites acústicos dominam os critérios de decisão.

Por Aplicação: Água e Águas Residuais Ancoram a Demanda

Os projetos de água e águas residuais entregaram 52,11% da receita de 2025 no mercado de bombas e avançarão a um CAGR de 5,85%, refletindo a infraestrutura envelhecida na América do Norte e o tratamento terciário obrigatório em toda a Europa. A Associação Americana de Obras de Abastecimento de Água estima as necessidades de CAPEX das concessionárias dos EUA em USD 1 trilhão até 2040, dos quais as bombas compreendem aproximadamente 10%. Cada trem de osmose reversa adicionado sob o impulso de dessalinização da UE necessita de oito ou mais bombas de alimentação de 60 bar, garantindo um fluxo constante de pedidos centrífugos. Os locais químicos e petroquímicos, por outro lado, estão vendo decisões finais de investimento atrasadas devido ao excesso de oferta de etileno na China e no Oriente Médio, limitando o potencial de crescimento a um CAGR de 4,90%.

HVAC e serviços prediais representam 11,20% do faturamento de 2025 e estão crescendo a 5,10% com o resfriamento urbano em Dubai, Doha e Riade, além de retrofits de bombas de calor em toda a Escandinávia. Petróleo e gás cobre 9,80% das vendas; o crescimento se inclina para o elevação artificial submarina e o transporte intermediário de xisto, enquanto a perfuração onshore recua na América do Norte. Clientes de mineração, alimentos e bebidas e ciências da vida cada um ocupa nichos menores, mas saudáveis, o último se beneficiando de projetos sem vedação que evitam a contaminação de lotes em plantas de biológicos.

Análise Geográfica

A Ásia-Pacífico comandou 53,27% da receita global de 2025 no mercado de bombas e deve crescer a um CAGR de 5,90% até 2031. A Missão Jal Jeevan da Índia sozinha precisa de 2,5 a 3 milhões de bombas submersíveis para poços artesianos mais 800.000 unidades de reforço para armazenamento elevado, enquanto o PM-KUSUM subsidia conjuntos solares para 3,5 milhões de pequenos agricultores. A China acrescenta quase 3 milhões de m³/dia de dessalinização até 2027 em Tianjin, Qingdao e Dalian. O crescimento da manufatura no Sudeste Asiático de 8,3% está estimulando a demanda de processos industriais no Vietnã e na Tailândia.

A Europa representou 21,40% da receita de 2025 e avança a um CAGR de 4,70%. Os retrofits de tratamento terciário sob a Diretiva de Águas Residuais Urbanas afetam 6.200 plantas, enquanto a descarbonização do aquecimento urbano na Suécia e na Dinamarca estimula atualizações de bombas de velocidade variável. As aposentadorias de carvão eliminam algumas substituições de alimentação de caldeiras, mas o Túnel Tideway da Thames Water, no valor de USD 5,5 bilhões, exige 36 grandes unidades até 2027.

A América do Norte deteve 14,60% do faturamento de 2025, com previsão de expansão a 4,90%. O desenvolvimento em águas profundas, notadamente o projeto Whale da Shell e o Mad Dog 2 da BP, consolida os pedidos de submersíveis, enquanto o mandato de água reciclada da Califórnia impulsiona os retrofits de tratamento terciário. O segmento de petróleo pesado do Canadá depende de bombas de cavidade progressiva, equilibrando a perda de demanda de circulação de carvão termelétrico.

A América do Sul entregou 6,30% das vendas de 2025 e cresceu a 5,60% com os projetos pré-sal do Brasil e as expansões das minas de cobre chilenas. O Oriente Médio e a África, com 4,43% do valor de 2025, superam a média a um CAGR de 6,10% graças ao CAPEX em dessalinização e à implantação de bombas solares no Quênia, na Etiópia e na Nigéria.

Panorama regulatório

A regulamentação de eficiência energética continua sendo um dos principais impulsionadores de conformidade para fabricantes de bombas que atendem sistemas de serviços de construção e água municipal. Nos Estados Unidos, o Departamento de Energia (DOE) publicou uma regra final em 20 de maio de 2024, estabelecendo novos padrões de conservação de energia para bombas circuladoras, com efeito a partir de 5 de agosto de 2024, e conformidade obrigatória dos fabricantes até 22 de maio de 2028. O cronograma influencia o reprojeto de produtos e o planejamento de certificação sob o 10 CFR Part 431.

Na Europa, a estrutura de Ecodesign continua estabelecendo requisitos mínimos de eficiência para bombas rotodinâmicas de água por meio do Índice de Eficiência Mínima (MEI), sob o Regulamento (UE) 547/2012, administrado pela Comissão Europeia. Esses limites mínimos de eficiência, juntamente com a fiscalização de mercado e as especificações de aquisição vinculadas ao desempenho do Ecodesign, apoiam a maior adoção de hidráulica de alta eficiência, combinações de motores de classe IE3/IE4 e operação de velocidade variável em aplicações regulamentadas.

Cenário Competitivo

Os cinco principais fornecedores, Flowserve, Grundfos, Xylem, KSB e Sulzer, comandam coletivamente aproximadamente 30 a 35% da receita global, evidenciando fragmentação moderada no mercado de bombas. Os líderes ocidentais estão migrando para nichos de projetos sob encomenda que exigem metalurgia exótica, conformidade com a API 610 e garantias de desempenho digital. A Flowserve relatou um aumento de 12% ano a ano nos pedidos de bombas de acionamento magnético para bioprocessamento em seus registros de 2024. Desafiantes chineses como Leo Group, Shimge e CNP conquistaram até 20% de participação em licitações municipais e industriais leves ao precificar 20 a 30% abaixo das tabelas ocidentais e igualar os períodos de garantia. Para defender as margens, a Grundfos introduziu uma linha de preço acessível em 2024 e investiu EUR 250 milhões em uma planta indiana de 120.000 m² que produzirá 1,2 milhão de unidades anualmente até 2026.

A digitalização é agora um requisito básico. O Grundfos iSOLUTIONS conta com 180.000 bombas conectadas transmitindo dados em tempo real para a nuvem, reduzindo o tempo de inatividade não planejado em 25 a 30%. O Xylem Vue monitora 1,2 milhão de pontos de medição, alimentando análises que estendem a vida útil dos ativos em 15 a 20%. Fabricantes regionais menores têm dificuldade em financiar plataformas comparáveis e podem buscar parcerias ou consolidação. Os novos participantes da cadeia de valor incluem financiadores africanos de energia solar com pagamento conforme o uso que desagregam hardware de serviço e startups de manufatura aditiva que imprimem impelidos de titânio que reduzem o prazo de entrega em 60%.

Neste cenário, pacotes híbridos solar-diesel para mineração remota, gêmeos digitais para manutenção preditiva em aquecimento urbano e módulos de dessalinização modulares para concessionárias insulares representam oportunidades de espaço em branco. Por outro lado, as bombas padronizadas de distribuição de água enfrentam precificação de commodity, com importações chinesas alcançando 95% de entrega no prazo. No médio prazo, espera-se fusões e aquisições centradas em capacidades de software ou ciência de materiais, em vez de capacidade pura.

Líderes do Setor de Bombas

Flowserve Corporation

Grundfos Holding A/S

KSB SE & Co. KGaA

Sulzer Ltd.

Xylem Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Adições de capacidade de fabricação regionalizada e movimentos de portfólio no tratamento de água apontam para espaços em branco em torno de entregas mais rápidas, soluções embaladas e conformidade projetada para usuários de água municipais e industriais. Em junho de 2026, a Grundfos iniciou uma expansão de produção em seu campus em Brookshire, Texas, para aumentar a capacidade de sistemas de bombas para concessionárias de água e uso comercial (com uma capacidade anual estimada de 75.000 unidades). Em junho de 2026, a KSB avançou com um programa de modernização e aumento de capacidade para sua instalação de produção Eta em Frankenthal, Alemanha (investimento superior a 70 milhões de EUR, com aumento declarado de 54.000 para 65.000 unidades anuais até 2030). Esses projetos apoiam prazos de entrega mais curtos para linhas centrífugas padronizadas e liberam capacidade para dessalinização, energia distrital e retrofits industriais.

As mudanças tecnológicas e de especificação também criam caminhos de monetização além do equipamento de primeira venda, incluindo pacotes de retrofit de VFD, monitoramento conectado e manutenção preditiva para frotas críticas onde o tempo de atividade e o consumo de energia orientam as decisões de compra. A base instalada em refrigeração e aquecimento distrital, juntamente com a pressão regulatória para eficiência de bombas e circuladores na UE e nos Estados Unidos, apoia upgrades combinados que reúnem hidráulica de alta eficiência, acionamentos de velocidade variável e monitoramento de condições. Investimentos e aquisições em tratamento de água, como a Grundfos adicionando capacidades de tratamento farmacêutico e comercial-industrial por meio da MECO e do negócio comercial e industrial da Culligan, ampliam a demanda endereçável para skids de tratamento completos e aplicações de alta pureza, onde é exigido risco controlado de vazamento, materiais validados e controle de fluxo estável.

Desenvolvimentos recentes do setor

- Julho de 2026: a Grundfos concluiu a aquisição do negócio Comercial e Industrial da Culligan na Itália, França e Reino Unido, expandindo sua presença em soluções de tratamento de água em mercados-chave europeus. O negócio fortalece a Grundfos em ofertas de tratamento embalado e lideradas por serviços, onde bombeamento, controles e equipamentos de qualidade da água são adquiridos em conjunto.

- Junho de 2026: a Flowserve concluiu a aquisição da Divisão de Válvulas da Trillium Flow Technologies por 490 milhões de USD, ampliando seu portfólio de válvulas em aplicações convencionais e emergentes. A oferta combinada apoia escopos de projeto maiores e integrados, nos quais bombas, válvulas e serviços de controle de fluxo são especificados e mantidos como um único sistema.

- Outubro de 2025: a KSB firmou um acordo de cooperação com a HERMETIC-Pumpen GmbH focado em bombas de motor encapsulado para o mercado nuclear global. A parceria combina know-how complementar em designs hermeticamente selados, apoiando o acesso a projetos de especificação mais elevada que priorizam operação sem vazamentos e longos intervalos de manutenção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de bombas é definido como o valor das unidades completas de bombas vendidas para movimentação de líquidos em usos industriais, municipais, agrícolas, de serviços de construção e de energia. Tratamos o mercado como receitas de primeira venda e nos concentramos na demanda por equipamentos de bombas, e não na atividade de serviços posteriores.

Exclusões de escopo: peças de reposição do mercado de reposição, aluguéis de bombas e dispositivos de nicho muito pequenos (como bombas médicas de infusão e microfluídicas, além de circuladores de HVAC de baixa potência) são excluídos dos totais principais do mercado.

Visão geral da segmentação

- Por Tipo de Bomba

- Centrífuga

- Deslocamento Positivo

- Por Tecnologia de Acionamento

- Motor Elétrico

- Motor a Diesel/Gás

- Solar/Renovável

- Acionamento Magnético/Sem Vedação

- Por Posição

- Superfície

- Submersível

- Vertical em Linha

- Por Aplicação

- Água e Águas Residuais

- Químico e Petroquímico

- HVAC e Serviços Prediais

- Petróleo e Gás (Upstream, Midstream, Downstream)

- Alimentos e Bebidas

- Mineração e Metais

- Geração de Energia (Termelétrica, Nuclear, Renováveis)

- Produtos Farmacêuticos e Biotecnologia

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Turquia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Nigéria

- Catar

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com âncoras públicas que nos ajudam a definir sinais de demanda realistas para bombas e os setores que as compram. Revisamos fontes como indicadores de uso de água e industriais do USGS, dados de atividade da Administração de Informações de Energia dos EUA, séries de energia e indústria da Agência Internacional de Energia, indicadores macro e de construção do Banco Mundial e da OCDE, e fluxos de comércio da UN Comtrade para categorias relacionadas a bombas. Esses insumos ajudam a mostrar a direção e a escala dos mercados finais onde sistemas de bombeamento são instalados.

Também utilizamos registros públicos de empresas e materiais para investidores para entender os mixes de produtos, a exposição regional e os comentários sobre preços, o que ajuda na definição de movimentos de ASP e verificações de margem. Em alguns pontos, recorremos a assinaturas pagas para dados financeiros e inteligência de empresas, visões de importação/exportação no nível de embarque e bancos de dados de patentes para validar mudanças tecnológicas e o momento da demanda. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar as premissas documentais, especialmente em torno dos ciclos de compra, dos efeitos do estoque em canal e de como os preços estão sendo redefinidos entre regiões. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas de EPC e usuários finais na APAC, EMEA e Américas. Em seguida, usamos essas discussões para alinhar volumes, demanda de reposição e faixas típicas de ASP por classe de bomba.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | APAC: 45% |

| Nível médio: 56% | Líderes funcionais/de unidade: 33% | EMEA: 37% |

| Participantes menores: 16% | Gerentes: 52% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade dos mercados finais e os sinais de investimento são traduzidos em conjuntos de demanda de bombas e, em seguida, filtrados por ciclos de reposição realistas e cronograma de projetos. Na prática, mapeamos variáveis como capex de água e esgoto municipal, tendências de produção industrial, atividade de projetos de óleo e gás e energia, intensidade de construção e serviços de edifícios, e movimentos de importação/exportação de bombas para estimar a direção da demanda unitária por região.

Uma vez que essa estrutura esteja em vigor, os valores são corroborados com aproximações bottom-up seletivas, como divisões de receita de fornecedores amostrados, verificações de canal de distribuidores e lógica de ASP vezes volume para as principais famílias de bombas. Onde a visibilidade direta de volume é limitada, as lacunas são tratadas usando indicadores proxy (por exemplo, capex setorial e reposição de base instalada) e, em seguida, corrigindo o resultado com feedback primário sobre utilização e carteiras de pedidos. Para a previsão, a análise de cenários é usada em torno de fatores-chave como preços de energia, ritmo de financiamento de infraestrutura e gastos industriais, e o caminho final é escolhido após a revisão das premissas dos fatores com os insumos das entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que os totais permaneçam consistentes com os sinais do mundo real. Comparamos os resultados do modelo com indicadores independentes, como direção comercial, ciclos de capex e movimentos de preços discutidos publicamente, e depois investigamos picos que não correspondem à sazonalidade ou ao ritmo de projetos esperados. Uma segunda revisão por analista é concluída antes da aprovação final, e os esclarecimentos são reconfirmados com respondentes selecionados quando as variações permanecem não resolvidas.

O relatório é atualizado em ciclo anual, e revisões intermediárias são acionadas quando eventos relevantes alteram a demanda ou as premissas de preços. Antes da entrega, uma verificação final de atualidade é concluída para garantir que a visão reflita os dados públicos mais recentes disponíveis e quaisquer mudanças de mercado confirmadas.

Comparação do tamanho do mercado de bombas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para bombas nem sempre coincidem, porque o momento da atualização, a data de conversão de moeda e as premissas de construção de preços podem alterar o valor final, mesmo quando o tema parece o mesmo. As diferenças também aparecem quando um estudo usa um único instantâneo do ano-base, enquanto outro ajusta continuamente para atrasos de projetos, ciclos de estoque e comportamento de reposição específico do setor.

Neste estudo, o mercado é mantido vinculado às receitas de equipamentos de bombas de primeira venda, e a trajetória de preços é verificada em relação a insumos repetidos de entrevistas e comentários públicos antes que os totais finais sejam fechados para o ano-base. A dispersão na tabela é explicada principalmente por limites de escopo, como a inclusão ou exclusão de pequenas categorias de bombas de nicho, além de quão agressivamente a expansão do ASP é aplicada entre regiões e setores, e essas escolhas são então amplificadas pelo ritmo de atualização de cada editora e pelo momento cambial.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 70,82 bilhões de USD (2026) | |

| Consultoria Global A | 61,88 bilhões de USD (2025) | Usa um ano-base diferente e uma segmentação declarada mais ampla, sem exclusões claras, o que pode incluir usos de bombas adjacentes e alterar os totais. A estimativa também parece mais sensível a um instantâneo de receita de um único ano e pode aplicar uma curva de ASP mais suave, que amortece as redefinições de preço de curto prazo. |

| Editora do Setor B | 62,33 bilhões de USD (2025) | O ano-base e a janela de previsão diferem, e o escopo de produtos e aplicações não está claramente separado de dispositivos de nicho, o que pode alterar o que é contado como venda de bomba. O momento cambial e o ritmo assumido de capex de infraestrutura e industrial também podem mover o valor de 2025 para cima ou para baixo. |

No geral, a amplitude não é surpreendente, pois a seleção do ano-base e o que é contabilizado como receita de equipamento versus categorias adjacentes são responsáveis pela maior parte da diferença. Ao fixar o escopo em unidades completas de bombas, validar a trajetória de preços com verificações repetidas e atualizar as premissas próximas ao encerramento do ano-base, o número final permanece rastreável a variáveis claras e etapas repetíveis, uma disciplina aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de bombas?

O tamanho do mercado de bombas atingiu USD 70,82 bilhões em 2026.

Com que rapidez o mercado de bombas deve crescer?

A receita tem previsão de crescer a um CAGR de 5,25%, elevando o valor para USD 91,47 bilhões até 2031.

Qual região lidera a demanda por bombas?

A Ásia-Pacífico gerou 53,27% da receita de 2025 graças à expansão da dessalinização e ao crescimento industrial.

Qual tipo de bomba detém a maior participação de mercado?

Os modelos centrífugos representaram 56,97% da receita de 2025.

Por que as bombas movidas a energia solar estão crescendo rapidamente?

Subsídios como o PM-KUSUM da Índia e o financiamento por dinheiro móvel na África reduzem os custos de propriedade, impulsionando um CAGR de 9,30% para os acionamentos solares.

Página atualizada pela última vez em: