Tamanho e Participação do Mercado de Bombas na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas na América do Sul por Mordor Intelligence

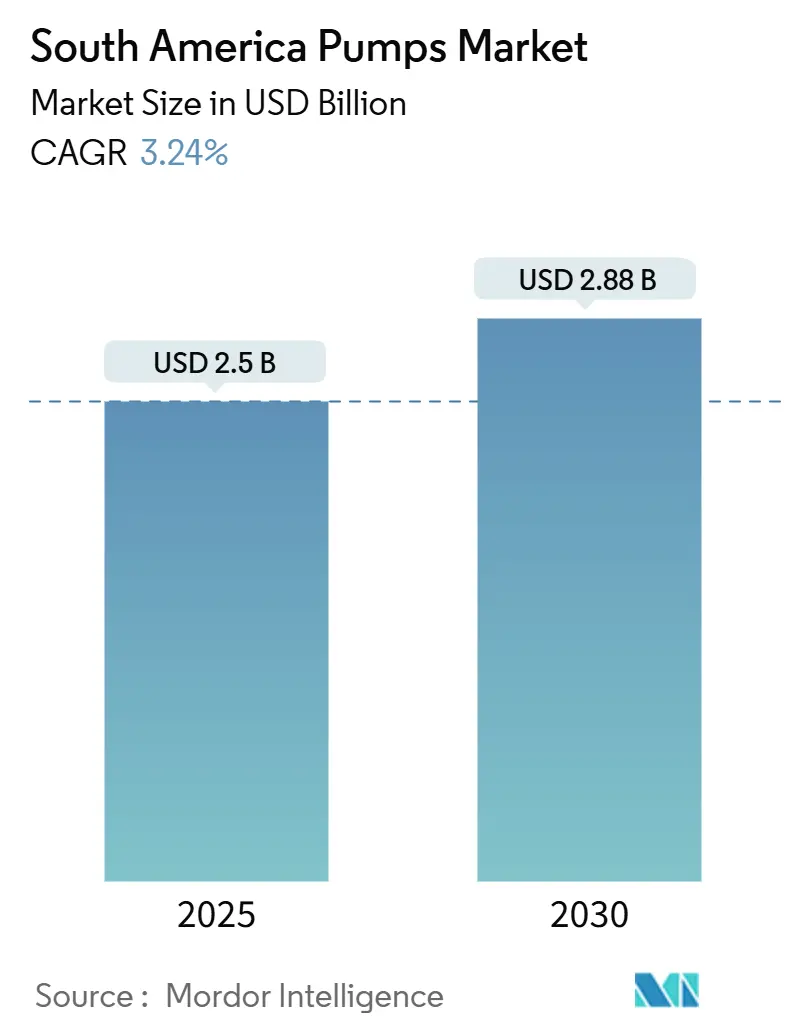

O tamanho do Mercado de Bombas na América do Sul é estimado em USD 2,5 bilhões em 2025 e deve atingir USD 2,88 bilhões até 2030, a um CAGR de 3,24% durante o período de previsão (2025-2030).

As redes municipais legadas ainda sustentam os volumes de base, mas o catalisador de crescimento está se deslocando para o programa de pré-sal de USD 111 bilhões da Petrobras, projetos de salmoura de lítio no Atacama e expansões de minas de cobre que exigem projetos de alta pressão e resistentes à corrosão.[1]Petrobras, "Destaques do Plano Estratégico 2025-2029," petrobras.com.br Chile e Peru juntos possuem mais de USD 120 bilhões em capital minerário aprovado, aumentando a demanda por bombas submersíveis e de polpa movidas a energia solar, capazes de operar em altitudes acima de 4.000 metros.[2]Comisión Chilena del Cobre (COCHILCO), "Perspectiva de Investimento em Mineração 2024-2033," cochilco.cl Simultaneamente, a onda de privatização do saneamento no Brasil em 2024 desbloqueou USD 100 bilhões para modernização da infraestrutura hídrica, acelerando os ciclos de renovação de frota no mercado de bombas na América do Sul.

Principais Conclusões do Relatório

- Por tipo de bomba, as bombas centrífugas detinham 49,9% da participação do mercado de bombas na América do Sul em 2024 e têm previsão de expansão a um CAGR de 4% até 2030.

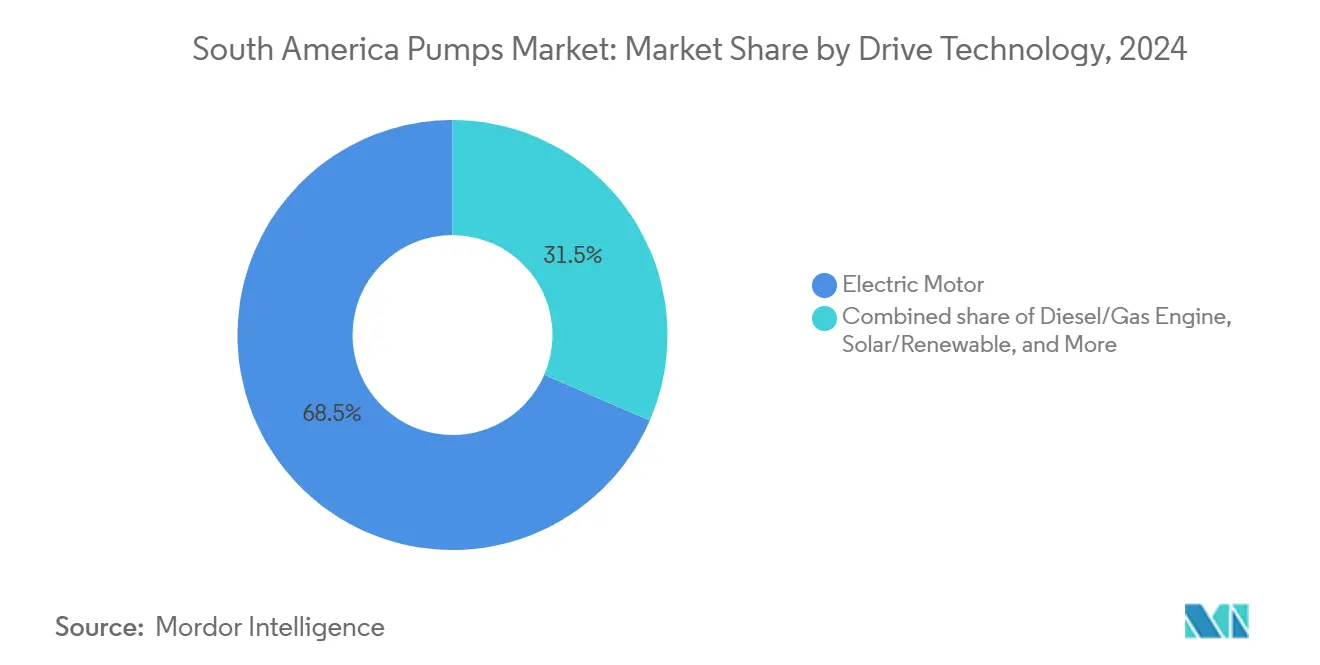

- Por tecnologia de acionamento, as unidades com motor elétrico comandavam uma participação de 68,5% em 2024, enquanto solar e outras renováveis registraram o CAGR mais rápido de 9,2% até 2030.

- Por posição, as bombas de superfície responderam por 53,7% da receita em 2024; as bombas submersíveis avançam a um CAGR de 6,3% até 2030.

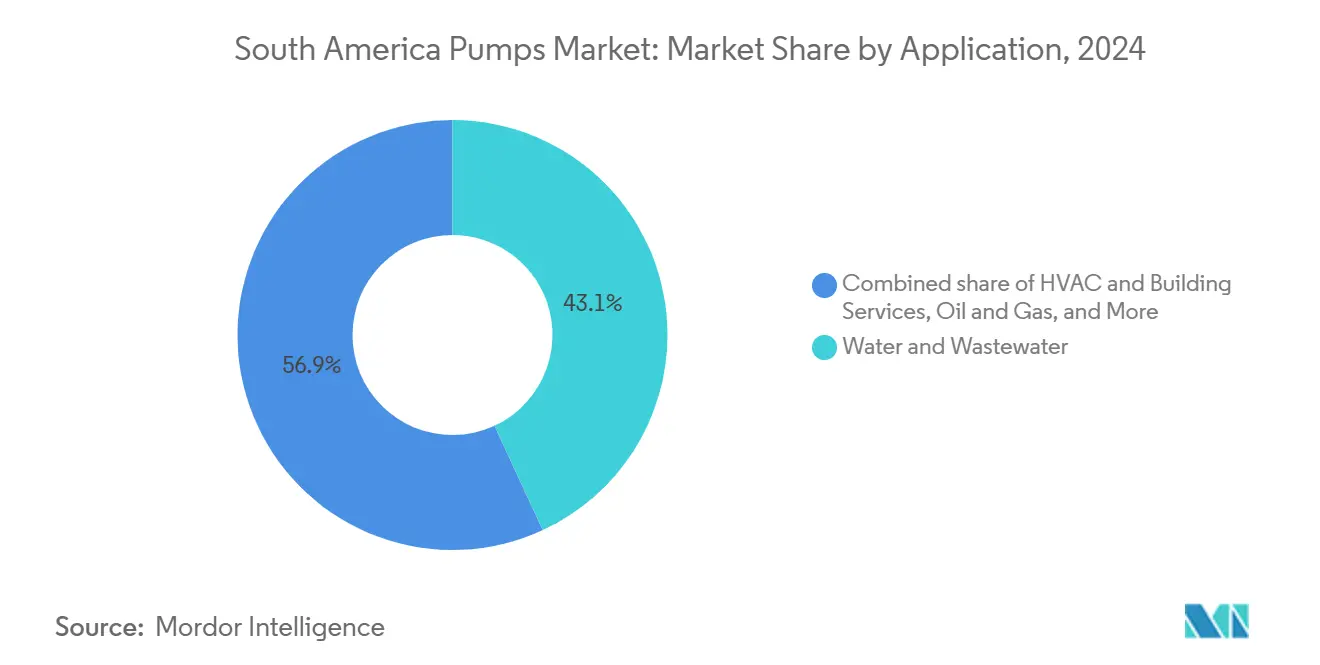

- Por aplicação, água e esgoto capturaram 43,1% do tamanho do mercado de bombas na América do Sul em 2024 e têm projeção de crescimento a um CAGR de 3,8% até 2030.

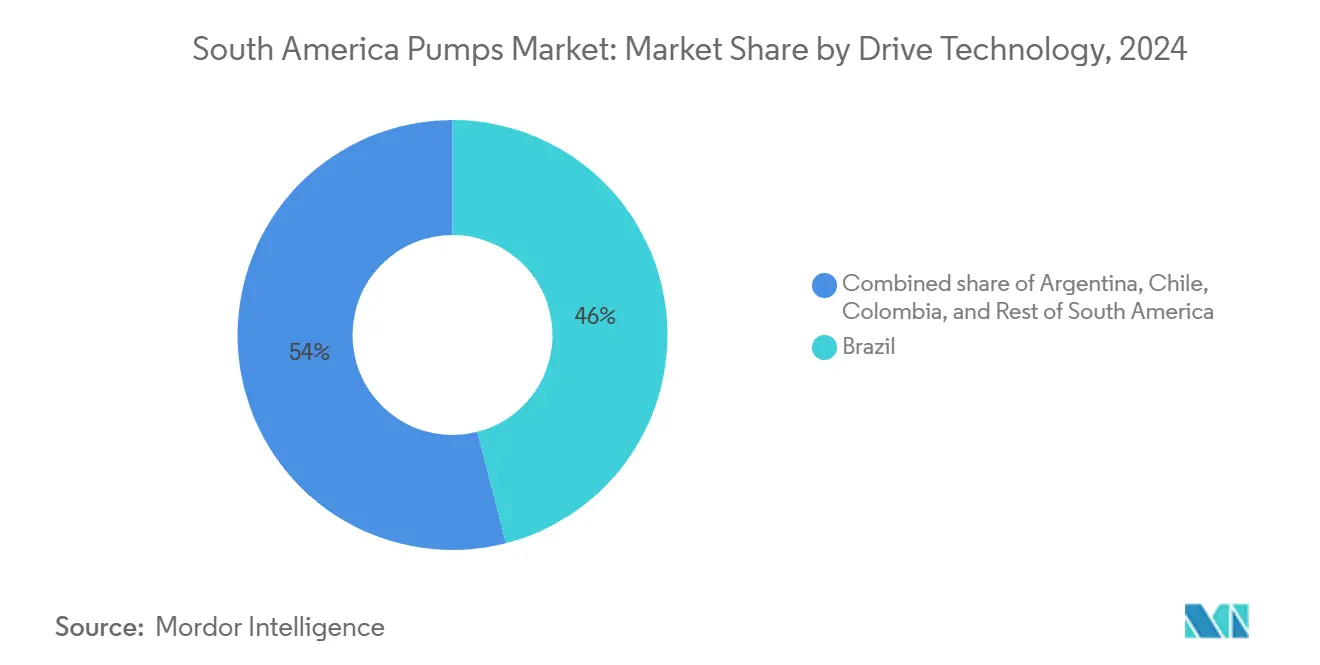

- Por geografia, o Brasil dominou com 46% de participação na receita em 2024 e está projetado para crescer a um CAGR de 3,6% até 2030.

Tendências e Perspectivas do Mercado de Bombas na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão da infraestrutura de água e esgoto | 0.8% | Brasil (São Paulo, Rio de Janeiro, Minas Gerais), Colômbia (Bogotá, Medellín), Peru (Lima, Arequipa) | Médio prazo (2-4 anos) |

| Revitalização do petróleo e gás offshore no Brasil e na Guiana | 0.7% | Brasil (Bacia de Santos, Bacia de Campos), transbordamento para polos de fabricação no Rio de Janeiro, Niterói | Longo prazo (≥ 4 anos) |

| Crescimento nos gastos com agricultura e irrigação | 0.5% | Brasil (Cerrado, Mato Grosso), Peru (vales de Ica, Arequipa), Chile (Vale Central), Argentina (região dos Pampas) | Médio prazo (2-4 anos) |

| Aumento do CAPEX no setor de mineração (cobre/lítio no Chile e Peru) | 0.6% | Chile (Atacama, Antofagasta, Coquimbo), Peru (Arequipa, Moquegua, Tacna) | Longo prazo (≥ 4 anos) |

| Projetos de extração de salmoura de lítio que necessitam de bombas especiais | 0.3% | Chile (Salar do Atacama), Argentina (províncias de Salta, Jujuy, Catamarca) | Médio prazo (2-4 anos) |

| Plantas piloto iniciais de CCS e hidrogênio azul criando demanda de nicho | 0.1% | Brasil (offshore da Bacia de Santos), Chile (projeto Haru Oni, Magalhães), pilotos iniciais na Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Infraestrutura de Água e Esgoto

A privatização do saneamento no Brasil em 2024 colocou 17 concessionárias estaduais sob operação privada, desbloqueando USD 100 bilhões para renovação de redes que priorizam bombas de alta eficiência dimensionadas acima de 85% de eficiência hidráulica.[3]Ministério das Cidades do Brasil, "Rastreador de Concessões de Saneamento 2025," gov.br A Sabesp sozinha comprometeu USD 3,5 bilhões para atingir 95% de cobertura de coleta de esgoto até 2029, uma iniciativa que necessitará de aproximadamente 12.000 unidades submersíveis e de turbina vertical. A estação Salitre de Bogotá, inaugurada em 2024, já opera 24 bombas submersíveis com capacidade de 4 m³/s e estabelece um referencial regional para tratamento secundário. As parcerias público-privadas de irrigação do Peru, lideradas pelo Chavimochic III, requerem projetos centrífugos capazes de elevar água 200 m de aquíferos costeiros, e cada instalação especifica testes ISO 9906 para filtrar importações de baixa eficiência. O pipeline de dessalinização de USD 2 bilhões do Chile necessita de bombas de alimentação para osmose reversa construídas em aço inoxidável duplex para suportar ciclos de serviço de 60 a 80 bar.

Revitalização do Petróleo e Gás Offshore no Brasil e na Guiana

A Petrobras destinou USD 111 bilhões para 14 unidades de produção flutuante até 2029, cada uma equipada com bombas multifásicas submarinas que devem sustentar 15.000 psi e frações de gás de 90%. O campo de Búzios implanta sistemas Curtiss-Wright projetados para estender a vida útil dos poços em até 10 anos, reduzindo o risco de hidratos. TechnipFMC e Sulzer fornecem bombas de injeção de CO₂ para o piloto de separação HISEP, que planeja 2 milhões de t/ano de reinjeção de carbono até 2027, abrindo um nicho para projetos de serviço supercrítico. O bloco Stabroek da Guiana elevará a produção offshore sul-americana para mais de 1,2 milhão de b/d até 2027, o que alimenta a demanda por bombas de injeção de água topside e de água produzida montadas nos estaleiros do Rio de Janeiro para atender às regras de conteúdo local. O contrato de tubulação flexível de USD 350 milhões da Baker Hughes em 2024 sinaliza que os pacotes de bombas associados permanecerão como prioridade de aquisição até 2030.

Aumento do CAPEX no Setor de Mineração no Chile e Peru em Cobre/Lítio

O Chile aprovou USD 83 bilhões em investimentos em cobre até 2033; projetos em El Teniente e Spence necessitam de bombas de rejeitos que impulsionam 60 a 70% de sólidos em altitudes acima de 4.000 m, onde a densidade do ar reduz o resfriamento do motor em 40%. O Peru abriga uma fila de projetos de USD 40 bilhões liderada por Tía María, que especifica unidades centrífugas de alta pressão com capacidade de 150 a 200 hp para transporte de minério. Circuitos fechados de água que reciclam 90% da água de processo aumentam a exposição à corrosão, de modo que ligas duplex e de alto cromo são agora padrão em carcaças de polpa. A Metso reduziu os prazos de entrega para 8 a 10 semanas ao abrir centros de montagem em Lima e São Paulo, um movimento que aumenta a captura de serviços de pós-venda enquanto ancora o mercado de bombas na América do Sul a peças OEM. Os sítios de lítio e cobre em alta altitude em Salta e Catamarca, na Argentina, também requerem bombas capazes de ciclos de operação movidos a energia solar, reforçando a adoção de acionamentos híbridos com bateria.

Projetos de Extração de Salmoura de Lítio que Necessitam de Bombas Especiais

SQM e Albemarle produziram 180.000 t de carbonato de lítio equivalente em 2024 no Salar do Atacama usando bombas submersíveis de salmoura classificadas para fluidos a 40 °C e densidades 1,3 × a da água. Doze projetos argentinos planejam 250.000 t/ano até 2028, cada um exigindo 20 a 30 bombas de extração projetadas para exposição ao sal por 24 horas. Os pilotos de extração direta de lítio da Lilac Solutions e da Eramet necessitam de bombas de filtração de alta pressão que circulam salmoura a 50 a 100 bar, elevando os valores unitários mesmo com volumes caindo 30 a 40%. Os preços médios de venda unitários podem aumentar 70% porque as peças molhadas passam de aço inoxidável 316 para Hastelloy, inclinando a receita para fornecedores com conhecimento em processamento químico. O salar de Uyuni, na Bolívia, permanece inexplorado, mas representa uma demanda latente por 500 a 700 bombas especiais caso o risco político diminua, um potencial futuro já monitorado por OEMs globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial inflacionando os custos de importação | -0.5% | Argentina (impacto nacional), Brasil (estados dependentes de importação), transbordamento para Paraguai, Uruguai | Curto prazo (≤ 2 anos) |

| Altos gastos com eletricidade e manutenção | -0.3% | Argentina (pós-reforma de subsídios), Chile (altas tarifas industriais), Brasil (variações regionais nos custos de energia) | Curto prazo (≤ 2 anos) |

| Secas provocadas pelo clima causando abastecimento de água intermitente | -0.2% | Chile (regiões do Atacama, Coquimbo), Brasil (estados do sul, São Paulo), Argentina (região de Cuyo) | Médio prazo (2-4 anos) |

| Proliferação de bombas importadas falsificadas/de baixa especificação | -0.2% | Brasil (zonas industriais de São Paulo, Rio de Janeiro), Argentina (Buenos Aires), Peru (Lima), Colômbia (Bogotá) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Inflacionando os Custos de Importação

O peso argentino perdeu 90% em relação ao dólar em 2024, elevando os custos de desembarque de bombas europeias em até 60% e levando muitas minas a adiar substituições ou optar por recondicionamento local. O real brasileiro foi negociado entre 4,8 e 5,6 por dólar, introduzindo oscilações orçamentárias de 20% que favorecem marcas domésticas que obtêm 70% dos componentes localmente. A queda de 12% da moeda chilena corroeu o poder de compra dos mineradores e incentivou testes com unidades asiáticas de menor preço que não possuem ISO 9906, mas custam 35% abaixo do preço de tabela. O projeto Salitre de Bogotá absorveu USD 15 milhões adicionais quando o peso colombiano caiu 8%, aguçando a atenção sobre hedges cambiais em licitações municipais.[4]Banco Mundial, "Visão Geral da Estação de Tratamento de Esgoto Salitre de Bogotá," worldbank.org A adoção limitada de contratos a termo deixa as concessionárias expostas a movimentos à vista que podem deslocar o custo total instalado em 15% em um único ano.

Proliferação de Bombas Importadas Falsificadas ou de Baixa Especificação

O Brasil registrou um aumento de 30% nas importações de bombas não certificadas com preços 40% abaixo dos equivalentes de marcas reconhecidas, mas apresentando falhas em 24 meses devido a rolamentos inferiores. Compradores argentinos, pressionados pela inflação, obtiveram um estimado de 40% dos volumes de 2024 de fornecedores que não oferecem dados de desempenho de terceiros, aumentando os gastos com energia ao longo do ciclo de vida em dois dígitos. As minas de cobre do Peru associaram um salto de 15% no tempo de inatividade não planejado a peças de desgaste falsificadas que não possuem ligas de alto cromo capazes de suportar partículas de 2 mm. O órgão de normalização do Chile emitiu um alerta público após um incêndio em um edifício de grande altura ter sido atribuído a uma bomba de HVAC que superaqueceu porque o motor não possuía proteção contra sobrecarga térmica. Na ausência de regras harmonizadas de importação do Mercosul, equipamentos não conformes circulam livremente pelas fronteiras, de modo que os compradores exigem cada vez mais a certificação ISO 9906 na fase de licitação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: Projetos Centrífugos Dominam as Funções de Alto Fluxo

Os modelos centrífugos detinham uma participação de 49,9% em 2024 e têm previsão de avançar a 4,0% até 2030, sustentados por licitações da Sabesp que requerem 8.000 a 10.000 unidades de alto fluxo.[5]Instituto Hidráulico, "Estatísticas do Mercado de Bombas 2024," hydraulicinstitute.org Os pacotes de 15 MW da Sulzer em São Lourenço elevam água 300 m e exemplificam a escala do segmento. As bombas de deslocamento positivo atendem funções de medição até 20.000 psi, mas seu prêmio de preço de 40 a 60% as mantém em serviço de nicho. Os crescentes circuitos fechados nas minas de cobre chilenas adicionam demanda por carcaças centrífugas à prova de corrosão, reforçando o mercado de bombas na América do Sul.

As atualizações centrífugas também reduzem os gastos com energia porque carcaças de dupla voluta cortam o empuxo radial em 20%, estendendo a vida útil dos rolamentos. Os projetos de deslocamento positivo ganham terreno na extração direta de lítio, mas permanecem como minoria. As peças falsificadas continuam sendo um risco, mas os impulsores com revestimento cerâmico OEM agora elevam o tempo médio entre falhas para 12.000 horas, protegendo os orçamentos municipais e estabilizando o setor de bombas na América do Sul.

Por Tecnologia de Acionamento: O Crescimento Solar Supera a Rede Elétrica

Os motores elétricos mantiveram uma participação de 68,5% em 2024 graças às redes urbanas e tarifas próximas a USD 0,10/kWh. Os híbridos solar-bateria, em expansão a um CAGR de 9,2%, permitem que fazendas do Cerrado evitem extensões de rede de USD 50.000 por km. As unidades da Grundfos com pacotes de lítio de 10 kWh operam 24 horas e reduzem o diesel em 95%. O imposto de carbono do Chile adiciona USD 20/t de CO₂, pressionando os mineradores a adotar pacotes híbridos que reduzem o combustível em 70%.

As regras de motores IE3 agora aparecem na maioria das aquisições brasileiras e chilenas, proibindo importações IE1 e elevando a eficiência fio a água em quatro pontos. As bombas com acionamento magnético crescem na petroquímica sob os mandatos de zero vazamento da CONAMA 382. O aumento tarifário da Argentina triplicou os preços industriais de energia, levando as fábricas a inversores de frequência variável que reduzem o consumo em 30% dentro de um ano, aprofundando o argumento do mercado de bombas na América do Sul para controles premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Posição: Superfície Ainda Lidera, Submersíveis Aceleram

As bombas de superfície capturaram uma participação de 53,7% em 2024 porque são fáceis de manter e custam 30% menos para instalar em linhas de rejeitos. No entanto, a demanda por submersíveis cresce 6,3% ao ano à medida que os aquíferos caem 20 m em São Paulo e os rios secam em toda a Argentina. As turbinas verticais KSB no projeto Chavimochic do Peru demonstram elevação de 200 m a um fluxo de 3 m³/s, comprovando competência em poços profundos.

Os projetos verticais em linha recebem pedidos de retrofit das 15.000 torres de Santiago após o código de construção de 2024 exigir acionamentos de velocidade variável acima de 5 hp. As submersíveis operam 15 dB mais silenciosamente, ajudando Buenos Aires a cumprir os limites noturnos de 55 dB. A Sabesp agora substitui 2.000 unidades de superfície por submersíveis à prova de vandalismo, uma mudança que adiciona resiliência e amplia o tamanho do mercado de bombas na América do Sul para equipamentos subterrâneos.

Por Aplicação: Água e Esgoto Ancoram o Volume de Longo Prazo

Água e esgoto representaram 43,1% da receita de 2024 e cresceram 3,8% até 2030 à medida que o Brasil mira 90% de cobertura de tratamento. Somente São Paulo comprará 50.000 a 60.000 novas bombas, incluindo submersíveis resistentes a entupimentos para sólidos de 80 mm. As parcerias público-privadas de irrigação do Peru necessitam de conjuntos centrífugos de 1.000 hp para elevar aquíferos costeiros, fortalecendo o tamanho do mercado de bombas na América do Sul para serviços agrícolas.

Petróleo e gás vêm em segundo lugar porque a Petrobras planeja 2.500 unidades submarinas e topside até 2029. As bombas de rejeitos de mineração devem mover partículas de 2 mm em polpas com 70% de sólidos, e a Codelco especifica 100 modelos de serviço pesado para El Teniente. Os retrofits de HVAC seguem com 3.000 a 4.000 bombas de velocidade variável nas torres de Santiago. As funções sanitárias em alimentos e farmacêuticos alcançam altas margens graças a projetos eletropolidos certificados pela 3-A.[6]Normas Sanitárias 3-A, "Projeto Higiênico de Bombas," 3-a.org Os projetos de energia termelétrica adicionam 1.500 unidades de alimentação de caldeiras até 2028, completando a demanda para o mercado de bombas na América do Sul.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O Brasil reteve 46% da receita de 2024 e, a um CAGR de 3,6%, permanece a âncora de crescimento do mercado de bombas na América do Sul. Os poços de pré-sal a 2.800 m de profundidade dependem de bombas multifásicas classificadas para 15.000 psi, enquanto a modernização de USD 3,5 bilhões da Sabesp impulsiona grandes pedidos municipais. Os fabricantes domésticos utilizam 70% de conteúdo local e reduzem o tempo de inatividade em 30%, uma vantagem sobre as importações.

O pipeline de USD 83 bilhões em gastos com mineração e USD 2 bilhões em projetos de dessalinização do Chile eleva a demanda por bombas apesar da seca crônica. O serviço de rejeitos a 4.000 m requer motores superdimensionados para compensar a baixa densidade do ar, e as lagoas de lítio necessitam de carcaças à prova de corrosão. Os códigos de Santiago agora obrigam acionamentos de HVAC de velocidade variável acima de 5 hp, criando um nicho de retrofit dentro do mercado de bombas na América do Sul.

A Argentina lida com turbulência cambial que infla os preços de importação em até 60%, estimulando o comércio de bombas usadas, mas abrindo risco de falsificação. Os salares de lítio em Salta e Jujuy ainda adquirirão 30 unidades de extração por sítio. A planta Salitre da Colômbia e as parcerias público-privadas de irrigação de USD 24 bilhões do Peru mantêm os pedidos municipais estáveis. Paraguai, Uruguai e Bolívia permanecem pequenos, mas mostram potencial de crescimento com as atualizações da usina de Itaipu e construções de fábricas de celulose, adicionando fluxo incremental ao setor de bombas na América do Sul.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

Os cinco principais fornecedores globais, Grundfos, Flowserve, Sulzer, Xylem e KSB, detêm coletivamente uma participação de 35%, enquanto as empresas brasileiras Schneider Motobombas, IMBIL e Bombas Leão garantem outros 20% por meio de alcance de pós-venda. Os centros da Metso em 2024 no Peru e no Brasil reduziram os prazos de entrega para 8 semanas e consolidaram a receita de peças com margem bruta de 45%. A Ebara adquiriu a Asanvil do Uruguai para aprofundar a densidade de serviços ao sul da Amazônia.

As alianças tecnológicas moldam o mercado de bombas na América do Sul: TechnipFMC e Sulzer codesenvolvem módulos submarinos prontos para CO₂, enquanto Grundfos e Wilo combinam arranjos solares com baterias integradas que reduzem o diesel em 90% nas fazendas do Cerrado. A Netzsch abriu uma planta de parafuso múltiplo no Brasil para atender às regras de 60% de conteúdo doméstico. Os entrantes chineses Kaiquan e Leo precificam 30% abaixo dos concorrentes europeus, mas têm dificuldades com a conformidade ISO 9906, mantendo a adoção limitada a usuários sensíveis ao preço.

As fusões e aquisições permanecem ativas; a Flowserve adquiriu a MOGAS por USD 305 milhões para incorporar válvulas de serviço severo à sua oferta de bombas, ampliando o alcance nos projetos da Petrobras. A Alfa Laval busca contratos de salmoura de lítio, aproveitando o conhecimento químico para compensar menores volumes unitários, mas com preços médios de venda mais altos. Os OEMs locais miram os serviços de recondicionamento porque as oscilações cambiais favorecem reconstruções em vez de importações, amortecendo a receita quando os orçamentos de capital se contraem no mercado de bombas na América do Sul.

Líderes do Setor de Bombas na América do Sul

Grundfos Holding A/S

Flowserve Corporation

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A suíça Sulzer conquistou um contrato para fornecer sistemas de pacotes de injeção de água para as unidades FPSO P-84 e P-85 da Seatrium, destinadas a operar sob a Petrobras no Brasil. O contrato abrange skids de bombas integrados para ambas as embarcações de produção flutuante, destinados à implantação pela Petrobras nos campos de Atapu e Sépia, localizados a aproximadamente 200 quilômetros da costa do Rio de Janeiro.

- Julho de 2025: A Sulzer inaugurou sua terceira instalação na Argentina, reforçando sua presença operacional. O novo centro de serviços em Ezeiza, dedicado a serviços de turbomáquinas e bombas, abrange uma área de 2.600 metros quadrados.

- Junho de 2024: A TechnipFMC escolheu a Sulzer Flow Equipment como parceira no desenvolvimento de soluções inovadoras de bombas submarinas de CO₂. A tecnologia pioneira HISEP da Petrobras permite a separação no leito marinho de gás natural rico em CO₂ do petróleo.

Escopo do Relatório do Mercado de Bombas na América do Sul

As bombas, dispositivos mecânicos, convertem energia para elevar, transportar ou comprimir fluidos, sejam líquidos ou gases. Ao transformar energia mecânica em energia hidráulica ou pneumática, as bombas geram uma diferença de pressão, impulsionando os fluidos de zonas de menor para maior pressão.

O mercado de bombas na América do Sul é segmentado por tipo de bomba, tecnologia de acionamento, posição, aplicação e geografia. Por tipo de bomba, o mercado é segmentado em centrífuga e deslocamento positivo. Por tecnologia de acionamento, o mercado é segmentado em motor elétrico, motor a diesel/gás, solar/renovável e acionamento magnético/sem vedação. Por posição, o mercado é segmentado em superfície, submersível e vertical em linha. Por aplicação, o mercado é segmentado em água e esgoto, química e petroquímica, HVAC e serviços prediais, petróleo e gás, alimentos e bebidas, mineração e metais, geração de energia, farmacêuticos e biotecnologia, e outros. O relatório também abrange os tamanhos de mercado e previsões para o mercado de bombas na América do Sul nos principais países. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Centrífuga |

| Deslocamento Positivo |

| Motor Elétrico |

| Motor a Diesel/Gás |

| Solar/Renovável |

| Acionamento Magnético/Sem Vedação |

| Superfície |

| Submersível |

| Vertical em Linha |

| Água e Esgoto |

| Química e Petroquímica |

| HVAC e Serviços Prediais |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Alimentos e Bebidas |

| Mineração e Metais |

| Geração de Energia (Termelétrica, Nuclear, Renováveis) |

| Farmacêuticos e Biotecnologia |

| Outros |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Bomba | Centrífuga |

| Deslocamento Positivo | |

| Por Tecnologia de Acionamento | Motor Elétrico |

| Motor a Diesel/Gás | |

| Solar/Renovável | |

| Acionamento Magnético/Sem Vedação | |

| Por Posição | Superfície |

| Submersível | |

| Vertical em Linha | |

| Por Aplicação | Água e Esgoto |

| Química e Petroquímica | |

| HVAC e Serviços Prediais | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Alimentos e Bebidas | |

| Mineração e Metais | |

| Geração de Energia (Termelétrica, Nuclear, Renováveis) | |

| Farmacêuticos e Biotecnologia | |

| Outros | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de bombas na América do Sul gerará até 2030?

As vendas têm projeção de atingir USD 2,88 bilhões, acima dos USD 2,50 bilhões em 2025, refletindo um CAGR de 3,24% para 2025-2030.

O que impulsiona o crescimento da demanda por bombas na América do Sul?

A privatização do saneamento, os projetos de petróleo de pré-sal e o CAPEX em mineração expandem o mercado de bombas na América do Sul.

Qual tipo de bomba detém a maior participação?

Os modelos centrífugos lideram com 49,9% de participação graças à sua alta eficiência de fluxo.

Com que velocidade o bombeamento movido a energia solar está crescendo?

Os sistemas solar-bateria registram um CAGR de 9,2% até 2030, à medida que fazendas fora da rede evitam custosas extensões de rede elétrica.

Por que as bombas submersíveis estão ganhando popularidade?

A queda dos lençóis freáticos no Brasil e na Argentina torna as submersíveis de poço profundo essenciais para extração confiável.

Quão concentrada é a concorrência entre fornecedores?

O campo é moderadamente fragmentado, com as cinco principais empresas controlando cerca de 35% da receita.

Página atualizada pela última vez em: