Tamanho e Participação do Mercado Europeu de Bombas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

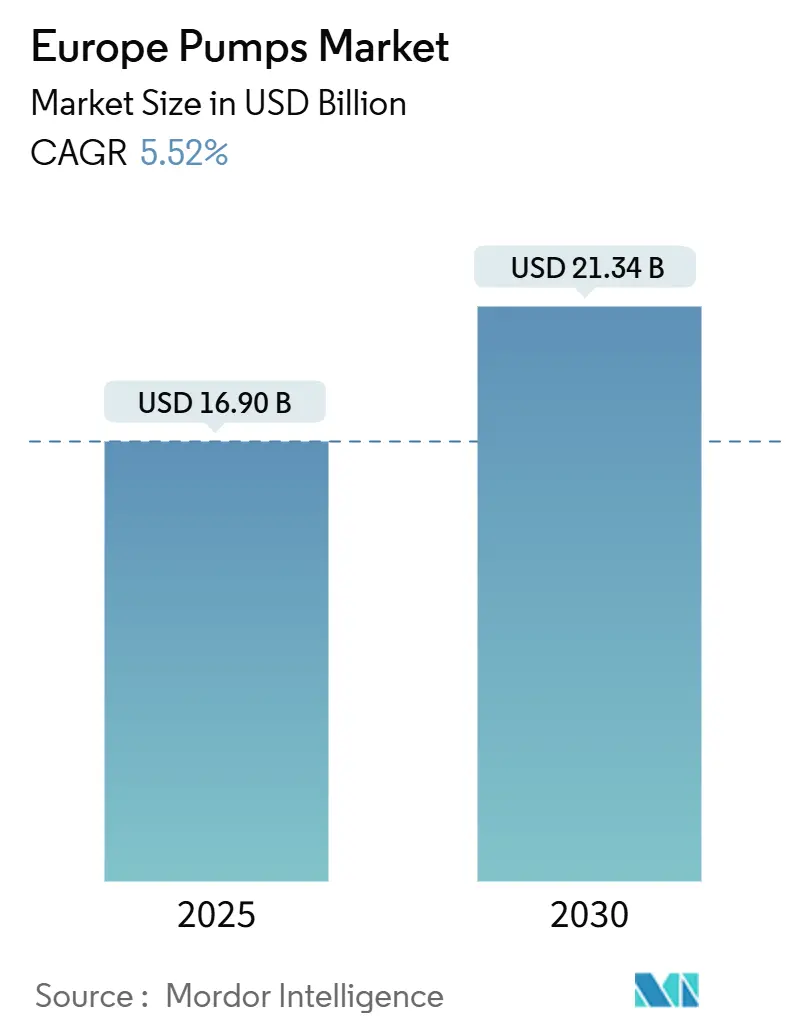

| Tamanho do Mercado (2025) | 16.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Bombas por Mordor Intelligence

O tamanho do Mercado Europeu de Bombas é estimado em USD 16,90 bilhões em 2025, e espera-se que atinja USD 21,34 bilhões até 2030, a um CAGR de 5,52% durante o período de previsão (2025-2030).

Mandatos de eficiência energética, uma onda sem precedentes de renovação da infraestrutura hídrica e programas de descarbonização estão ampliando as especificações de desempenho além do ritmo normal de substituição. A Alemanha, detendo 24,6% da receita de 2024, está no caminho de uma curva de crescimento de 8,2% à medida que as atualizações da Energiewende varrem instalações de energia, aquecimento urbano e química.[1]Eurostat, "Estrutura Etária da Força de Trabalho Manufatureira," ec.europa.eu O plano AMP8 do Reino Unido de GBP 104 bilhões (USD 132,1 bilhões) destina USD 111,8 bilhões para redução de vazamentos e mitigação de transbordamentos de tempestades, estabelecendo licitações plurianuais para bombas de águas residuais e água potável. Os sistemas de propulsão movidos a energia solar e outras fontes renováveis apresentam agora a expansão mais rápida, enquanto a análise preditiva está reduzindo drasticamente o tempo de inatividade não planejado em setores com uso intensivo de ativos. A consolidação entre os principais fornecedores continua, mas especialistas de nicho ainda prosperam nos segmentos sem vedação, de cavidade progressiva e de uso único.

Principais Conclusões do Relatório

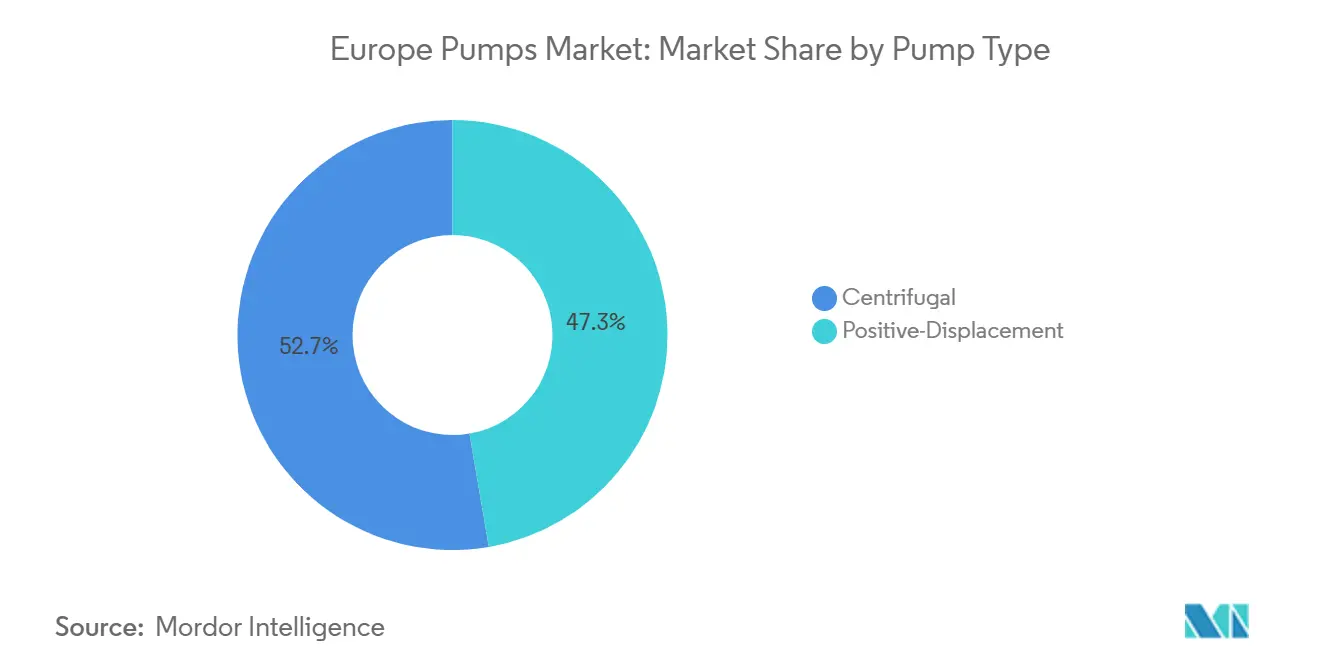

- Por tipo de bomba, os modelos centrífugos capturaram 52,7% da participação do mercado europeu de bombas em 2024 e estão previstos para um CAGR de 6,2% até 2030.

- Por tecnologia de acionamento, os acionamentos solares e outros renováveis representam o segmento de crescimento mais rápido, avançando a um CAGR de 8,4% até 2030, enquanto os motores elétricos detinham uma participação de receita de 72,5% em 2024.

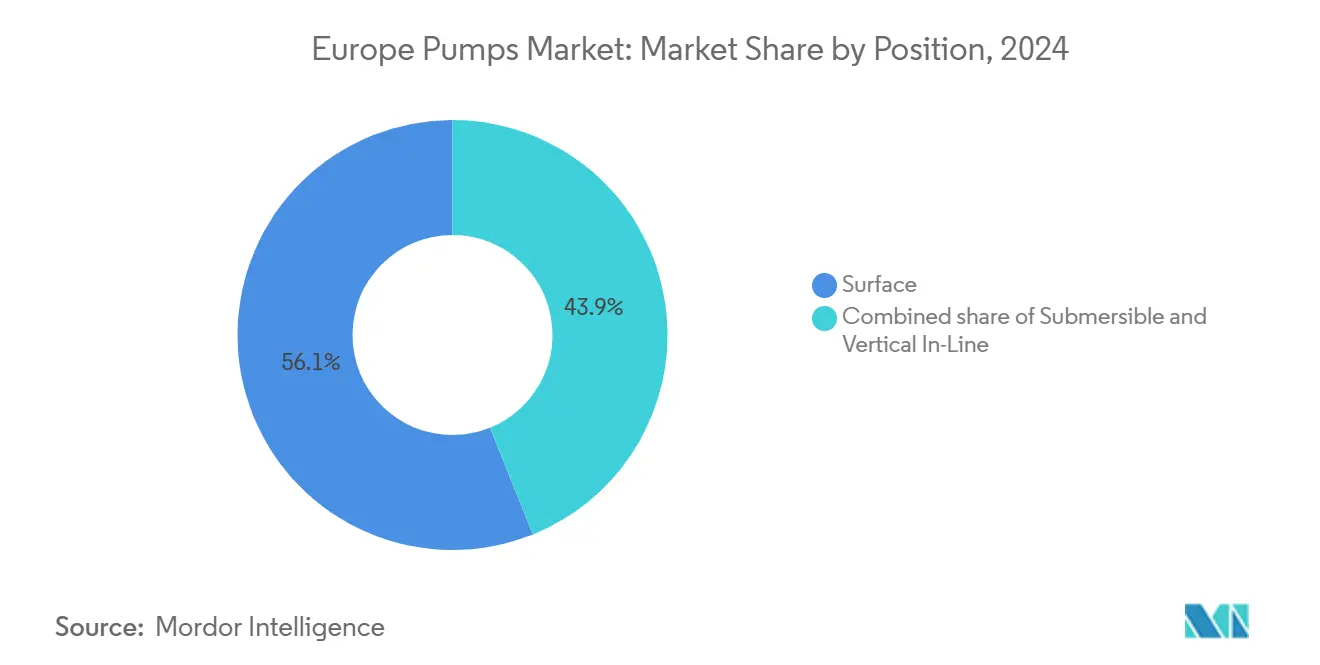

- Por posição, as configurações de superfície asseguraram 56,1% da receita de 2024; os modelos submersíveis registram o crescimento mais rápido a 6,5% até 2030.

- Por aplicação, as estações de água e águas residuais forneceram 34,5% das vendas de 2024 e prevê-se que registem um CAGR de 6,1%, o mais rápido entre os usos finais.

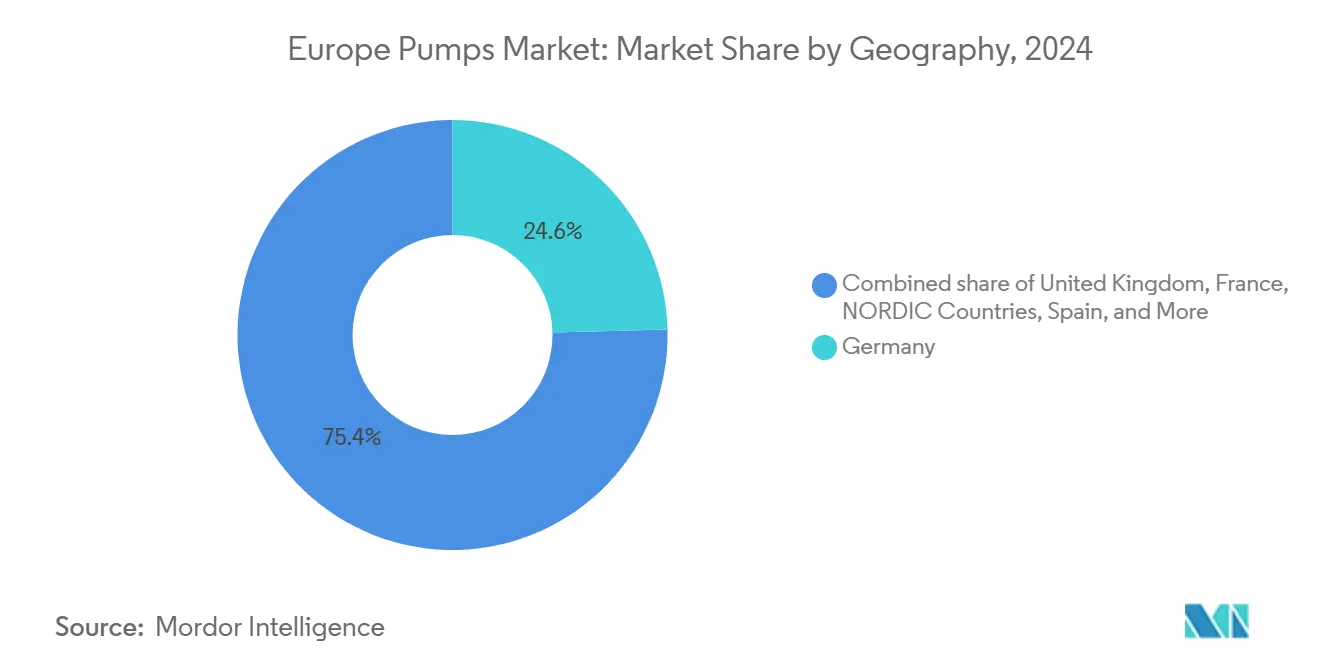

- Por geografia, a Alemanha liderou o mercado europeu de bombas com uma fatia de 24,6% em 2024 e espera-se que cresça a 8,2% até 2030.

Tendências e Perspetivas do Mercado Europeu de Bombas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do CAPEX em Água e Águas Residuais | +1.2% | Reino Unido, Alemanha, França, Espanha (Vale do Tâmisa, metrópole de Barcelona) | Médio prazo (2-4 anos) |

| Carteira de Projetos de Hidrogênio e CCUS | +0.8% | Noroeste da Europa, bacia do Mar do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de Eficiência Energética Fit-for-55 da UE | +0.9% | Pan-europeu, liderado pela Alemanha e países nórdicos | Médio prazo (2-4 anos) |

| Digitalização das Indústrias de Processo | +0.6% | Centros químicos e farmacêuticos da Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Retomada das Atualizações de Refinarias Existentes | +0.4% | Espanha, Países Baixos, França | Médio prazo (2-4 anos) |

| Demanda por Bombas de Calor de Micro-Utilidade | +0.5% | Suécia, Dinamarca, Noruega; locais piloto na Alemanha e Polônia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do CAPEX em Água e Águas Residuais

As concessionárias europeias devem investir EUR 255 bilhões em renovações até 2030, impulsionando encomendas sustentadas de bombas para redução de vazamentos, manuseio de lamas e dessalinização. Só o orçamento AMP8 do Reino Unido aloca USD 111,8 bilhões para obras de capital, levando a Thames Water a especificar milhares de unidades de velocidade variável para cumprir novos objetivos de desempenho. As 765 plantas de dessalinização da Espanha escalaram a produção de Barcelona para 240.000 m³ por dia em 2024, criando uma demanda constante por bombas de alimentação de osmose inversa de 60-80 bar. Os túneis do Grand Paris Express precisam de sistemas de drenagem com capacidade de 200.000 m³ por dia, favorecendo submersíveis resistentes à abrasão. A expansão do saneamento rural financiada pelo Mecanismo de Recuperação e Resiliência de EUR 476 bilhões está abrindo instalações de bombas em campo aberto na Polônia e na Roménia.[2]Comissão Europeia, "Alocações do Mecanismo de Recuperação e Resiliência," ec.europa.eu

Carteira de Projetos de Hidrogênio e CCUS

O Noroeste da Europa planeia 30-40 GW de capacidade de electrolisadores, cada local exigindo bombas de circulação de alta pressão para pilhas alcalinas e PEM a funcionar até 80 bar.[3]Hydrogen Europe, "Roteiro dos Vales de Hidrogênio Europeus," hydrogeneurope.eu A rede de CO₂ Porthos em Roterdão injetará 2,5 milhões de toneladas anualmente sob o Mar do Norte e requer compressores centrífugos multietapas de 110 bar. O Fundo de Inovação da UE concedeu EUR 1,8 bilhão a projetos de descarbonização em 2024, incluindo lavagem com aminas na fábrica de cimento de Brevik, que necessita de bombas de circulação de solvente a 95 °C. A ITT inaugurou um centro de testes na Alemanha em 2024 para validar vedações para serviço de CO₂ entre –50 °C e 120 °C, acelerando a qualificação de materiais. Peças molhadas em aço inoxidável duplex e ligas de níquel acrescentam 20-30% ao custo, mas duplicam o tempo médio entre falhas, um prémio que os operadores aceitam para manter compromissos de disponibilidade de 90%.

Mandatos de Eficiência Energética Fit-for-55 da UE

A Diretiva de Eficiência Energética reformulada exige uma redução de 11,7% no uso final de energia até 2030, impulsionando a substituição de bombas de velocidade fixa em edifícios e fábricas. A Vaga de Renovação tem como alvo 35 milhões de estruturas, com acionamentos de frequência variável reduzindo a potência das bombas entre 30% e 50% durante a operação em carga parcial. A Abordagem de Produto Alargado da Europump já economizou 226 milhões de MWh e evitou 158 milhões de toneladas de CO₂ desde 2016. O Financiamento Federal Alemão para Edifícios Eficientes de EUR 13,5 bilhões cobre até 40% das modernizações de bombas, reduzindo o retorno do investimento para menos de 2,5 anos. O Ecodesign 2025 alarga os limites do Índice Mínimo de Eficiência a bombas industriais acima de 0,75 kW, obrigando as fábricas a reformular impulsores e estatores, o que apertou o fornecimento no início de 2024.

Digitalização das Indústrias de Processo

O sistema inteligente Concertor da Xylem no Aeroporto de Heathrow reduziu os custos de manutenção em 88% e a energia em 53%, prevendo eventos de entupimento com 72 horas de antecedência. A subscrição Analytics da Alfa Laval reduziu o tempo de inatividade não planejado em 25% em plantas piloto dinamarquesas e holandesas, detetando anomalias de vibração dias antes da falha. A BASF e a Covestro incorporam telemetria de bombas em plataformas de ativos ISO 55000, sustentando um aumento anual de 8% para unidades centrífugas inteligentes. Os pacotes de modernização custam EUR 5.000-50.000 por bomba, um obstáculo para as PME que ainda representam 60% do emprego manufatureiro europeu. A ENISA constatou que 42% dos operadores adiavam a conectividade por receio de ransomware, levando a análises locais que evitam a dependência da nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado CAPEX para Modernizações Inteligentes | –0.4% | Alemanha, França, Itália, onde pequenos e médios fabricantes dominam as bases de produção | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Matérias-Primas e Frete | –0.6% | Pan-europeu, com maior exposição nos estados do sul da UE dependentes de aço importado | Curto prazo (≤ 2 anos) |

| Normas e Certificações Nacionais Fragmentadas | –0.3% | Reino Unido (UKCA), Alemanha (TÜV), França (NF) representando obstáculos para projetos de capital transfronteiriços | Médio prazo (2-4 anos) |

| Lacuna no Envelhecimento da Força de Trabalho de Manutenção | –0.5% | Alemanha, Itália, Espanha, cada uma com mais de 30% dos técnicos com mais de 55 anos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX para Modernizações Inteligentes

A modernização de uma bomba existente com sensores, gateways de borda e software de análise custa EUR 5.000-50.000, o que se traduz em retornos de 2-5 anos, bem fora das janelas de aprovação de caixa de muitas PME. Um estudo da Fraunhofer em 2024 mostrou que 38% das implementações em plantas químicas alemãs exigiram EUR 10.000-20.000 adicionais de middleware para interligar controladores lógicos programáveis antigos com plataformas MQTT, inflacionando ainda mais os orçamentos. Os fornecedores começaram a oferecer arrendamentos baseados em resultados que agrupam hardware, software e serviço, mas a adesão permanece moderada porque os diretores financeiros continuam cautelosos após os choques de liquidez da pandemia. A ansiedade com a cibersegurança agrava a hesitação, pois 42% dos operadores inquiridos pela ENISA temiam a infiltração de ransomware nas redes de produção.[4]ENISA, "Inquérito de Cibersegurança de Sistemas de Controlo Industrial," enisa.europa.eu O modelo emergente de análise local atenua parcialmente esses receios, embora renuncie aos benefícios de escala do processamento em nuvem.

Volatilidade dos Preços de Matérias-Primas e Frete

O cobre teve uma média de USD 9.638 por tonelada em 2024, atingindo um pico de USD 11.104 por tonelada e obrigando os fabricantes de motores a aplicar sobretaxas trimestrais que complicam as cotações de projetos de longo prazo. A bobina laminada a quente recuperou de EUR 550 por tonelada para EUR 630 por tonelada entre janeiro e o terceiro trimestre, erodindo as margens em contratos de preço fixo em plantas de energia e dessalinização. O níquel caiu para USD 16.500-17.000 por tonelada, mas permanece 60% acima dos níveis de 2019, levando a uma mudança para aços duplex que oferecem resistência à corrosão comparável com uma sobretaxa de liga 20% inferior.[5]London Metal Exchange, "Relatório Mensal de Metais Não Ferrosos," lme.com O Índice Báltico de Frete Seco caiu 26% em 2024, mas ainda é vulnerável a perturbações no Mar Vermelho e no Canal do Panamá que acrescentam duas semanas aos prazos de entrega. Reservas orçamentais de 5-7% são agora habituais no mercado europeu de bombas, em licitações para cobrir essas oscilações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: O Impulso das Modernizações Mantém as Centrífugas na Vanguarda

Os projetos centrífugos entregaram 52,7% da receita de 2024 e prevê-se que cresçam 6,2% até 2030, refletindo posições consolidadas na distribuição de água, arrefecimento de centrais elétricas e recirculação química. O seu invólucro simples e a facilidade de substituição de vedações mantêm o custo do ciclo de vida atrativo mesmo com o aperto das normas de energia. As conversões de carvão para gás na Alemanha especificam unidades centrífugas de frequência variável que reduzem a potência auxiliar em 15-25% durante a operação em carga parcial. A atualização da dessalinização de Barcelona em Espanha favoreceu bombas centrífugas multietapas de 60-80 bar para osmose inversa devido à fiabilidade comprovada em condições de água salobra.

Os modelos de deslocamento positivo ainda detêm uma participação de 47,3% e obtêm margens premium em nichos de alta viscosidade, sanitários ou de dosagem. A planta de biocombustível de USD 1,21 bilhão da Repsol em Cartagena escolheu bombas de cavidade progressiva para movimentar matérias-primas de 500 centipoise. As modernizações de amónia em supermercados, impulsionadas pela eliminação progressiva dos gases F, recorrem a bombas de diafragma sem fugas para manter as emissões fugitivas abaixo de 500 ppm. As modernizações com sensores inteligentes em bombas de cavidade progressiva na BASF Ludwigshafen preveem agora o desgaste do estator com seis semanas de antecedência, evitando paragens não programadas.

Por Tecnologia de Acionamento: Combinações Solares e de Baterias Aceleram a Adoção

Os motores elétricos alimentaram 72,5% das instalações em 2024 e permanecerão a espinha dorsal do tamanho do mercado europeu de bombas à medida que os subsídios da Vaga de Renovação favorecem as modernizações de velocidade variável. As tarifas elétricas médias de EUR 0,12-0,18 por kWh mantêm o OPEX dos motores vantajoso em relação às alternativas de combustão interna. As subestações de aquecimento urbano da Deutsche Bahn substituíram 1.200 motores de velocidade fixa por acionamentos IE4 em 2024, reduzindo o consumo de kWh em 32% na primeira temporada de inverno.

Os acionamentos solares e outros renováveis representam apenas 4% da potência instalada hoje, mas crescem a um CAGR de 8,4%. Os agricultores andaluzes estão a instalar kits de bombas fotovoltaicas que fornecem 40 m de altura manométrica sem acesso à rede, evitando taxas de ligação de EUR 50.000. A Grundfos adicionou módulos de osmose inversa solar através da aquisição da Culligan, criando um serviço de subscrição que agrupa painéis fotovoltaicos, bombas e monitorização em nuvem. Os motores a diesel e a gás caem para uma participação de 20% até 2030, à medida que os custos do pós-tratamento da Fase V comprimem o seu custo total de propriedade.

Por Posição: As Submersíveis Ganham Terreno em Locais com Espaço Limitado

As bombas de superfície detinham uma participação de 56,1% em 2024, graças à facilidade de inspeção em refinarias químicas e centrais elétricas. A BASF mantém as horizontais para circuitos secundários para que os técnicos evitem as regras de espaço confinado durante as trocas de vedação. Os equipamentos de superfície na biorrefinaria da Neste em Roterdão irão bombear ésteres quentes a 180 °C, onde as camisas de arrefecimento externas facilitam a manutenção.

As unidades submersíveis, no entanto, expandem-se 6,5% anualmente à medida que as redes de águas residuais urbanas adicionam estações elevatórias sob estradas e parques onde o espaço é escasso. A Thames Water irá instalar 4.200 submersíveis durante o AMP8, cada uma com capacidade de 500-2.000 m³/h para lidar com picos de precipitação. A mitigação da seca espanhola levou à perfuração de centenas de novos poços profundos na Catalunha usando turbinas submersíveis de 200 m. As bombas verticais em linha, com crescimento de 5,9%, satisfazem as modernizações compactas de HVAC; a bomba de calor de 180 MW da Stockholm Exergi circula 10.000 m³/h através de turbinas verticais que mantêm o NPSH acima de 3 m.

Por Aplicação: Os Programas Hídricos Proporcionam o Crescimento Mais Rápido

As estações de água e águas residuais comandaram 34,5% da receita em 2024 e expandiram-se 6,1% até 2030, impulsionadas por uma carteira de renovação da UE de USD 280,5 bilhões e pela expansão da dessalinização de 240.000 m³ por dia em Barcelona. A United Utilities está a modernizar 12.000 locais existentes com telemetria e acionamentos com variador de frequência, sublinhando uma procura constante no mercado de reposição.

As instalações químicas e petroquímicas detêm 18% da procura e crescem 5,4%. A renovação digital de EUR 1,2 bilhão da BASF Ludwigshafen substitui 800 unidades antigas por bombas inteligentes, enquanto o impulso nos biocombustíveis da Neste aumenta as encomendas de projetos resistentes à corrosão. Os serviços de HVAC, com 16% de participação, crescem 5,7% com a Vaga de Renovação à medida que os circuladores convertem para a classe de velocidade variável IE4. Os produtos farmacêuticos crescem 6,3%, o segundo ritmo mais rápido, com linhas de biossimilares irlandesas e suíças a adotar bombas de polímero de uso único que eliminam o tempo de inatividade de limpeza no local.

Análise Geográfica

A Alemanha representou 24,6% do volume de negócios de 2024 e prevê-se que cresça 8,2% até 2030, superando a média do mercado europeu de bombas. As conversões da Energiewende em centrais de carvão, os circuitos de aquecimento urbano em Munique e Hamburgo, e a digitalização de processos químicos na BASF e na Covestro exigem em conjunto cerca de 120.000 substituições de bombas. O subsídio do Financiamento Federal para Edifícios Eficientes de EUR 14,85 bilhões paga até 40% das modernizações de velocidade variável, reduzindo o retorno do investimento para menos de 30 meses e acelerando os prazos de substituição. Para contrariar a escassez de mão de obra, a KSB alargou a sua Academia de Mecatrónica para 600 aprendizes por ano.

O Reino Unido detinha uma participação de 13,9% em 2024 e avançou a 5,9%. O quadro AMP8 de GBP 104 bilhões obriga a reduções de fugas de 24% para 16% e impõe telemetria em todas as bombas de esgoto até 2030. As regras UKCA pós-Brexit acrescentam quatro a seis meses de testes para novos projetos, levando alguns fornecedores com sede na UE a priorizar encomendas continentais. As bacias hidrográficas das terras altas da Scottish Water favorecem estações de reforço híbridas solares para evitar extensões de rede, impulsionando a procura de nicho por submersíveis acoplados a baterias.

A França capturou uma participação de 12,9% em 2024 e regista uma trajetória de crescimento de 4,7%. A sua frota de 56 reatores nucleares encomenda bombas de refrigerante qualificadas para sismos que custam USD 8-12 milhões cada e requerem 18-24 meses de prazo de entrega. Seis reatores EPR2 planeados prolongarão esta curva de procura até meados da década de 2030. O Grand Paris Express constrói seis locais de tunelamento que cada um necessita de 20 bombas submersíveis de drenagem, acrescentando volume a curto prazo.

A Espanha contribui com 7% da receita e cresce 4,5%. As suas 765 plantas de dessalinização, 17% da capacidade global, estão a adicionar turbinas de recuperação de energia que reduzem o consumo de energia em 40%, mas ainda requerem bombas primárias de 60-80 bar. Os furos impulsionados pela seca na Andaluzia expandem as vendas de submersíveis. Os países nórdicos detêm 4,9% e crescem 3,6% com a expansão das bombas de calor de aquecimento urbano. A Turquia, a Rússia e o resto da Europa representam 36,7% com perspetivas mistas: a Turquia expande 3,3% nas exportações automóveis, enquanto as sanções reduzem as importações russas, levando os fornecedores a deslocar a atenção para clientes dos Balcãs e do Báltico.

Panorama Competitivo

O mercado europeu de bombas permanece moderadamente fragmentado. Grundfos, KSB, Wilo e Sulzer partilham cerca de 37% da receita, deixando espaço para especialistas regionais como a DESMI em aplicações marinhas, a Seepex em projetos de cavidade progressiva e a Fristam em linhas sanitárias para laticínios. A Honeywell adquiriu a Sundyne por USD 2,16 bilhões em março de 2025, adicionando linhas centrífugas de alta velocidade e de diafragma para serviço de GNL e hidrogênio. A Georg Fischer gastou USD 220 milhões nas válvulas VAG em maio de 2025, agrupando portfólios de controlo de fluxo que simplificam as licitações para concessionárias de água.

A Veolia fechou um negócio de USD 1,75 bilhão pelos restantes 30% da Water Technologies, obtendo controlo total sobre um portfólio de membranas e bombas de dosagem com um volume de negócios de EUR 3,2 bilhões. A aquisição da Kracht pela Atlas Copco em janeiro de 2024 acrescentou USD 79,2 milhões em bombas hidráulicas e alargou os canais de vendas da divisão de compressores. As avaliações variaram entre 9-15× EV/EBITDA em 2024, com os alvos focados na água a atingir a banda superior porque a clareza regulatória suporta fluxos de caixa resilientes.

A diferenciação digital é agora a principal alavanca competitiva. O Concertor da Xylem, instalado no Aeroporto de Heathrow, economizou 88% nos custos de serviço e 53% em energia, validando a manutenção preditiva em locais de missão crítica. A subscrição Analytics da Alfa Laval reduziu o tempo de inatividade em 25% para processadores de alimentos dinamarqueses que operam bombas centrífugas higiénicas. A CP Pump Systems ganhou uma encomenda criogénica de CO₂ de EUR 15 milhões ao entregar unidades certificadas pela ASME Secção VIII e DNV-GL classificadas para –50 °C, sublinhando como a qualidade dos materiais e a validação por testes continuam a ser vitais para contratos de CCUS. Os incumbentes com laboratórios acreditados agilizam os processos CE, TÜV, NF e UKCA, tornando a entrada difícil para novos concorrentes.

Líderes do Setor Europeu de Bombas

Grundfos Holding A/S

KSB SE & Co. KGaA

Wilo SE

Sulzer Ltd.

Xylem Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Dover Corporation anunciou a aquisição da ipp Pump Products GmbH, integrando-a na unidade de negócios Pump Solutions Group ("PSG") do segmento Pumps & Process Solutions da Dover.

- Junho de 2025: A Honeywell adquiriu a Sundyne por USD 2,16 bilhões, adicionando bombas centrífugas de alta velocidade e de diafragma à sua divisão de Soluções de Processo.

- Maio de 2025: A Veolia assinou um acordo para adquirir a participação minoritária remanescente de 30% na sua subsidiária, Water Technologies and Solutions (WTS), da Caisse de dépôt et placement du Québec (CDPQ) por USD 1,75 bilhão.

- Setembro de 2024: A Grundfos, líder global em soluções avançadas de bombas e tecnologias hídricas, adquiriu a divisão comercial e industrial (C&I) da Culligan, marcando a sua expansão em Itália, França e Reino Unido.

Âmbito do Relatório do Mercado Europeu de Bombas

As bombas, dispositivos mecânicos, convertem energia para elevar, transportar ou comprimir fluidos, sejam líquidos ou gases. Ao transformar energia mecânica em energia hidráulica ou pneumática, as bombas geram uma diferença de pressão, impulsionando os fluidos de zonas de menor para maior pressão.

O mercado europeu de bombas é segmentado por tipo de bomba, tecnologia de acionamento, posição, aplicação e geografia. Por tipo de bomba, o mercado é segmentado em centrífuga e deslocamento positivo. Por tecnologia de acionamento, o mercado é segmentado em motor elétrico, motor a diesel/gás, solar/renovável e acionamento magnético/sem vedação. Por posição, o mercado é segmentado em superfície, submersível e vertical em linha. Por aplicação, o mercado é segmentado em água e águas residuais, química e petroquímica, HVAC e serviços prediais, petróleo e gás, alimentos e bebidas, mineração e metais, geração de energia, produtos farmacêuticos e biotecnologia, e outros. O relatório também abrange os tamanhos de mercado e previsões para o mercado europeu de bombas nos principais países. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Centrífuga |

| Deslocamento Positivo |

| Motor Elétrico |

| Motor a Diesel/Gás |

| Solar/Renovável |

| Acionamento Magnético/Sem Vedação |

| Superfície |

| Submersível |

| Vertical em Linha |

| Água e Águas Residuais |

| Química e Petroquímica |

| HVAC e Serviços Prediais |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Alimentos e Bebidas |

| Mineração e Metais |

| Geração de Energia (Térmica, Nuclear, Renováveis) |

| Produtos Farmacêuticos e Biotecnologia |

| Outros |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Países Nórdicos |

| Rússia |

| Turquia |

| Resto da Europa |

| Por Tipo de Bomba | Centrífuga |

| Deslocamento Positivo | |

| Por Tecnologia de Acionamento | Motor Elétrico |

| Motor a Diesel/Gás | |

| Solar/Renovável | |

| Acionamento Magnético/Sem Vedação | |

| Por Posição | Superfície |

| Submersível | |

| Vertical em Linha | |

| Por Aplicação | Água e Águas Residuais |

| Química e Petroquímica | |

| HVAC e Serviços Prediais | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Alimentos e Bebidas | |

| Mineração e Metais | |

| Geração de Energia (Térmica, Nuclear, Renováveis) | |

| Produtos Farmacêuticos e Biotecnologia | |

| Outros | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Turquia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Que receita irá o mercado europeu de bombas gerar até 2030?

As vendas estão projetadas para atingir USD 21,34 bilhões, refletindo um CAGR de 5,52% para 2025-2030.

Qual tipo de bomba detém a maior participação no mercado europeu de bombas?

As bombas centrífugas lideraram com 52,7% em 2024 e manterão a primeira posição até 2030.

Por que as bombas movidas a energia solar estão a ganhar terreno?

Os preços dos painéis fotovoltaicos abaixo de EUR 0,20 por W e os custos de baterias de EUR 100 por kWh tornaram o bombeamento fora da rede economicamente viável para fazendas e ilhas.

O que está a impulsionar a taxa de crescimento acima da média da Alemanha?

As conversões da Energiewende, as atualizações de aquecimento urbano e a digitalização de plantas químicas desencadeiam em conjunto cerca de 120.000 substituições de bombas.

Como a digitalização está a mudar os modelos de serviço?

Sistemas preditivos como o Xylem Concertor reduzem o tempo de inatividade não planejado em até 53% e permitem que os fabricantes de equipamentos originais vendam análises por subscrição.

Qual fusão recente remodelou a concorrência?

A aquisição da Sundyne pela Honeywell por USD 2,16 bilhões em 2025 adicionou unidades de alta velocidade para hidrogênio e GNL ao seu portfólio.

Página atualizada pela última vez em: