Tamanho e Participação do Mercado de Bombas Centrífugas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.00% CAGR |

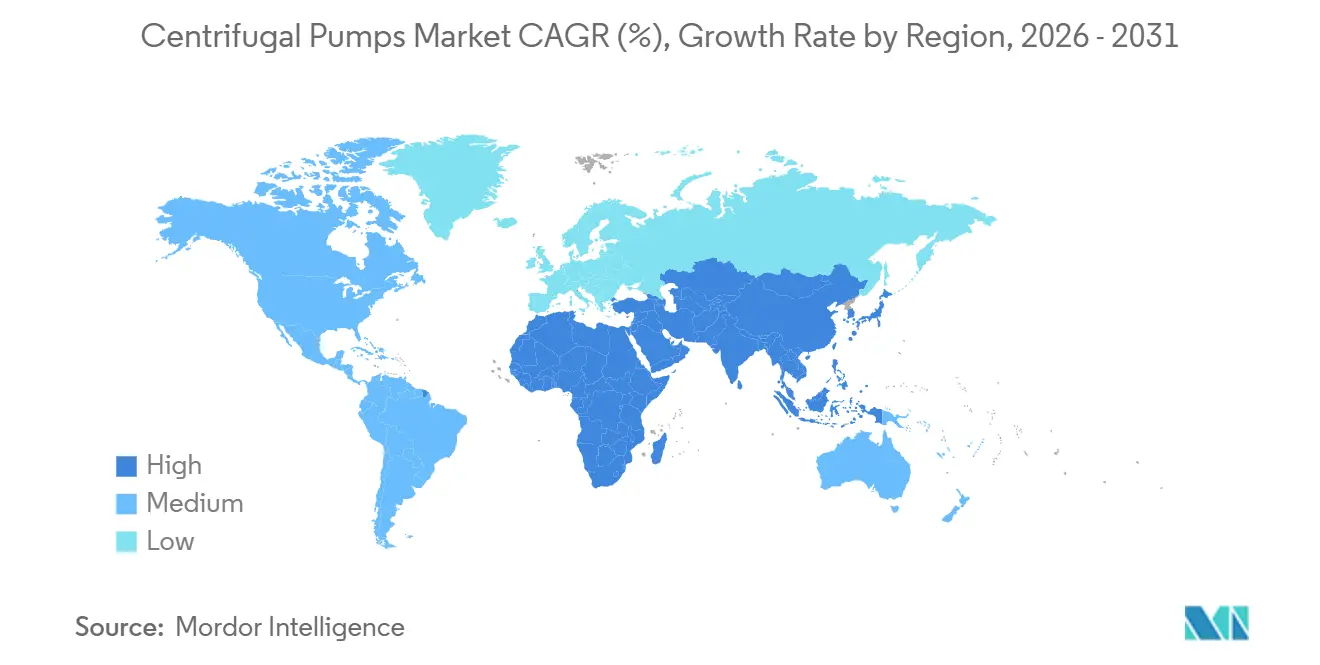

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

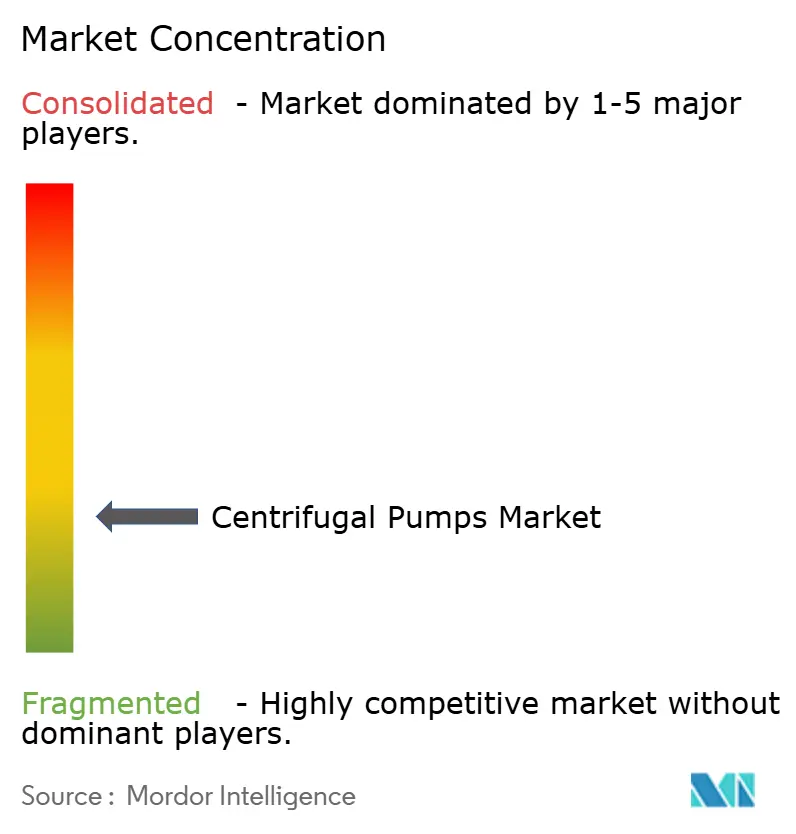

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bombas Centrífugas por Mordor Intelligence

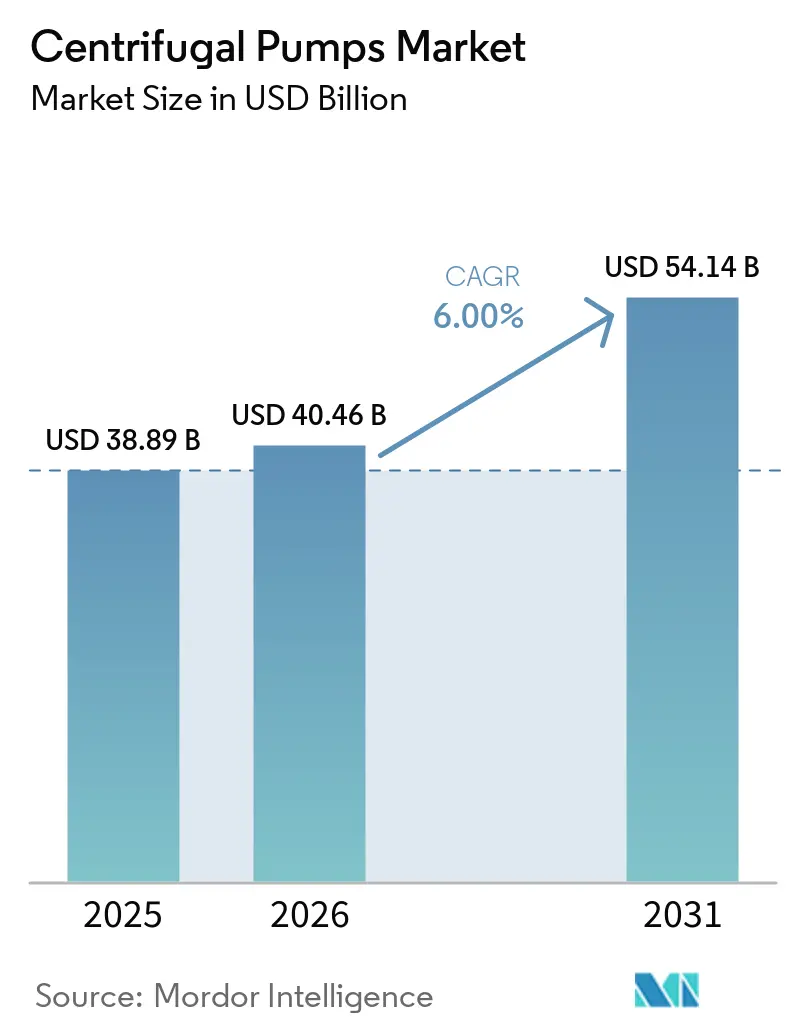

O tamanho do Mercado de Bombas Centrífugas está projetado em USD 38,89 bilhões em 2025, USD 40,46 bilhões em 2026, e deve atingir USD 54,14 bilhões até 2031, crescendo a um CAGR de 6% de 2026 a 2031.

A demanda está migrando de substituições rotineiras para atualizações orientadas por conformidade, à medida que concessionárias, processadores industriais e proprietários de infraestrutura buscam mandatos de eficiência energética, metas de qualidade da água e níveis mais elevados de automação. As unidades monestágio dominaram a receita em 2025, mas os modelos multiestágio estão se acelerando em instalações de dessalinização, alimentação de caldeiras e osmose reversa que requerem pressões de 500 a 1.500 psi. A Ásia-Pacífico permaneceu como a maior compradora regional em 2025, e os gastos em rápido crescimento com tratamento municipal de águas residuais, modernização da irrigação e energia geotérmica mantêm a região acima da tendência de crescimento global. O foco competitivo migrou para a integração digital, com acionamentos de frequência variável e plataformas de monitoramento de condição reduzindo o consumo de energia das concessionárias em 25 a 30% e o tempo de inatividade não planejado em 15 a 20%.

Principais Conclusões do Relatório

- Por estágio, as bombas de estágio único capturaram 62,8% da participação de mercado de bombas centrífugas em 2025, enquanto os produtos de múltiplos estágios têm previsão de expansão a um CAGR de 7,3% at 2031.

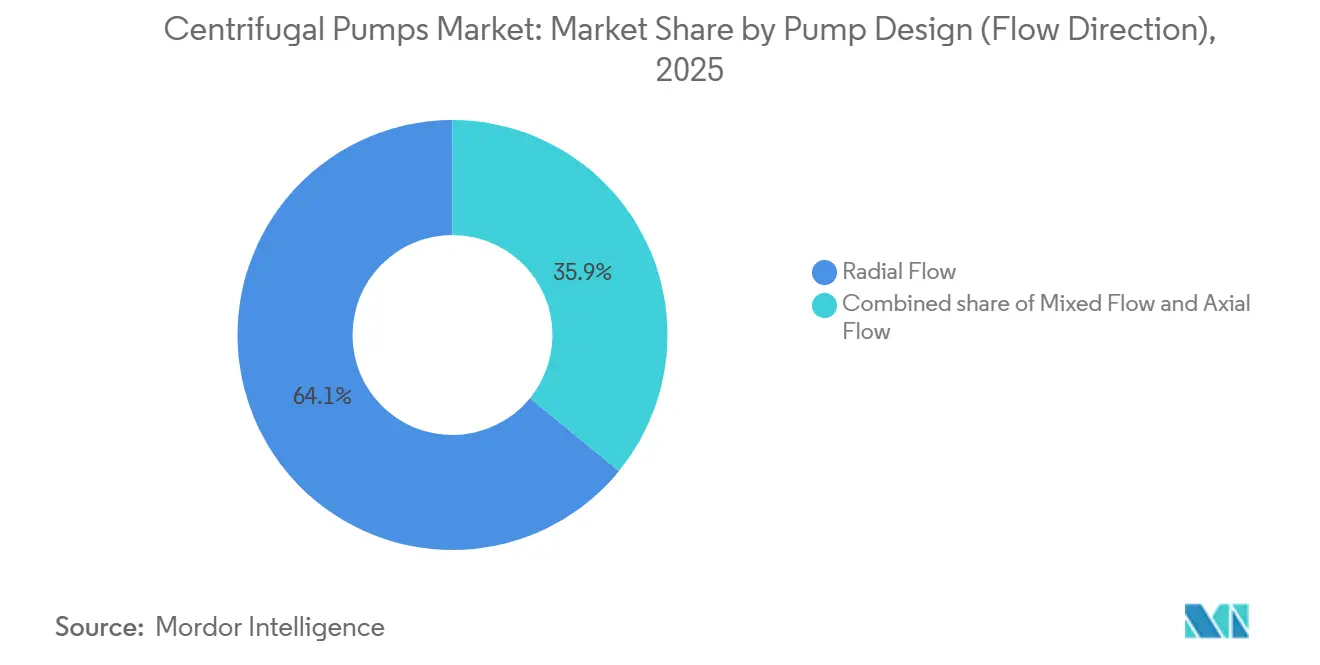

- Por direção de fluxo, os designs de fluxo radial detinham 64,1% da receita de 2025, mas as variantes de fluxo misto estão crescendo a um CAGR de 6,9% impulsionadas pela demanda de controle de inundações e mineração.

- Por tipo de impulsor, os designs fechados responderam por 70,4% das remessas em 2025; os impulsores semiabertos estão avançando a um CAGR de 7,0% devido à tolerância a lamas em aplicações de mineração e tratamento de águas residuais.

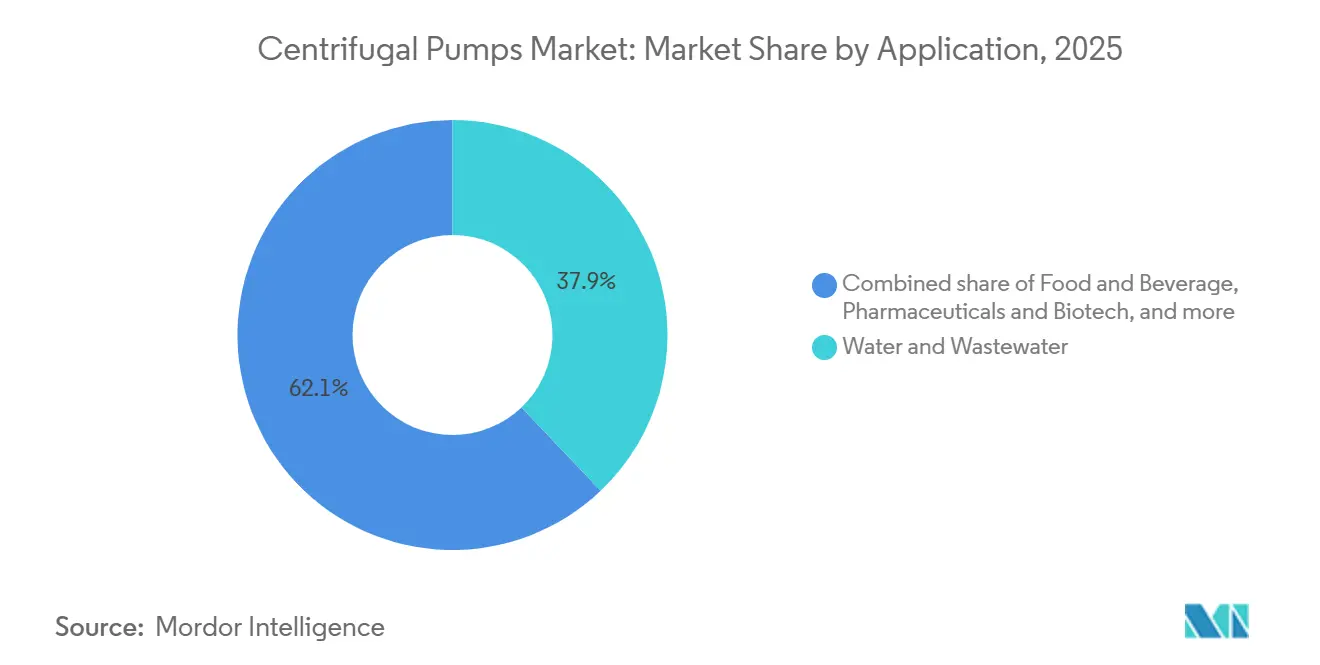

- Por aplicação, água e águas residuais geraram 37,9% da receita de 2025, sendo que alimentos e bebidas é o segmento de crescimento mais rápido com um CAGR de 6,8% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 50,3% da receita global em 2025 no mercado de bombas centrífugas e deve manter um CAGR de 6,4%, impulsionado pela China, Índia e Sudeste Asiático.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bombas Centrífugas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de gastos em infraestrutura de águas residuais | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Onda de retrofit de HVAC em edifícios comerciais | +0.8% | América do Norte e Europa, emergindo em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da capacidade midstream de petróleo e gás | +0.9% | Oriente Médio, América do Norte (bacias de xisto), Ásia-Pacífico (terminais de GNL) | Médio prazo (2 a 4 anos) |

| Expansão da geração de energia, especialmente CCGT | +0.7% | Ásia-Pacífico, Oriente Médio, mercados seletivos da América do Norte | Longo prazo (≥ 4 anos) |

| Bombas em módulos skid para resfriamento de data centers | +0.6% | América do Norte, Europa, Ásia-Pacífico (hubs de hiperescala) | Curto prazo (≤ 2 anos) |

| Bombas de líquido prontas para hidrogênio para projetos de H₂ verde | +0.5% | Austrália, Oriente Médio, Europa (corredor do Mar do Norte) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Gastos em Infraestrutura de Águas Residuais

As estações de tratamento municipais e industriais estão em um ciclo de atualização intensivo em capital, apoiando o mercado de bombas centrífugas. A Agência de Proteção Ambiental dos EUA alocou 11,5 bilhões de USD em 2024 por meio de programas do Fundo Rotativo Estadual para modernizar estações de bombeamento, linhas de biorreator de membrana e ativos de remoção de nutrientes[2]Agência de Proteção Ambiental dos EUA, "Dotações do Fundo Rotativo Estadual de Água Limpa," epa.gov. O Fundo Rotativo Estadual de Água Limpa desembolsou 32,81 bilhões de USD para tratamento avançado e 2,255 bilhões de USD para projetos de reuso, ambos dependentes de bombas de múltiplos estágios capazes de fornecer pressão de alimentação de 50 a 150 psi. As concessionárias estão substituindo máquinas de velocidade fixa das décadas de 1980 e 1990 por unidades de velocidade variável que reduzem o consumo de energia em 25 a 30%, economizando de 40.000 a 60.000 USD por bomba de 100 cavalos de potência a cada ano. A remediação de PFAS adiciona volume: 85% das subvenções para contaminantes emergentes do ano fiscal de 2022 da EPA têm como alvo substâncias per e polifluoroalquílicas, impulsionando a demanda por bombas resistentes à corrosão que lidam com correntes de regenerante ácido. Fora dos Estados Unidos, as Filipinas destinaram 438,4 bilhões de PHP (8,5 bilhões de USD) para projetos de irrigação que instalarão unidades de estágio único movidas a energia solar em 681.709 hectares.

Onda de Retrofit de HVAC em Edifícios Comerciais

Os proprietários de edifícios estão substituindo bombas de água gelada legadas para atender a códigos de energia mais rigorosos e regras de eliminação progressiva de refrigerantes, apoiando o mercado de bombas centrífugas. A Agência Internacional de Energia identifica tecnologias de resfriamento resilientes, como bombas de calor geotérmicas, armazenamento de água gelada e sistemas evaporativos, todos os quais dependem de bombas de circulação centrífugas operando a 40 a 60 pés de altura manométrica. A Johnson Controls reporta índices de efetividade de uso de energia de 1,18 a 1,24 para suas unidades de resfriamento, graças em parte a bombas de velocidade variável que reduzem a energia parasitária em 15 a 20% em comparação com designs de velocidade constante.[3]Johnson Controls, "Estudo de Caso de Eficiência de Distribuição de Resfriamento," johnsoncontrols.com A regra de eliminação progressiva de hidrofluorcarbonetos da Agência de Proteção Ambiental dos EUA, finalizada em 2023, acelera a transição para refrigerantes de baixo Potencial de Aquecimento Global, como o R-1234ze, que operam a pressões mais altas e, portanto, requerem bombas com vedações aprimoradas. A Daikin especifica pressões de descarga de bomba de 8 bar para resfriadores de centros de dados de hiperescala que utilizam refrigerantes de baixo Potencial de Aquecimento Global, 30% acima dos sistemas legados com R-134a.

Expansão da Capacidade Midstream de Petróleo e Gás

O Oriente Médio está construindo 7.073 quilômetros de oleodutos de petróleo bruto e 8.169 quilômetros de gasodutos com um orçamento de capital combinado acima de 110 bilhões de USD, beneficiando o mercado de bombas centrífugas. O programa Jafurah da Saudi Aramco e a expansão do Sistema Mestre de Gás especificam bombas de barril de múltiplos estágios classificadas para concentrações de sulfeto de hidrogênio em serviço ácido acima de 10.000 ppm e temperaturas de até 200 °C.[4]Saudi Aramco, "Visão Geral do Programa de Gás Não Convencional Jafurah," aramco.com Na América do Norte, as estações de reforço ao longo das redes de dutos existentes implantam de duas a quatro bombas em série para atingir pressões de descarga de 1.200 a 1.500 psi para misturas de petróleo bruto mais pesadas. A Flowserve reportou um backlog de 1,2 bilhão de USD em projetos de energia nuclear e de combustíveis fósseis em 2024, ilustrando a demanda por manuseio de fluidos em múltiplos setores. Os terminais de GNL na Ásia-Pacífico especificam bombas centrífugas criogênicas operando a −162 °C para braços de carregamento e reliquefação de gás de evaporação.

Expansão da Geração de Energia, Especialmente CCGT

As usinas de ciclo combinado a gás adicionam de 40 a 50 GW de nova capacidade a cada ano, apoiando o mercado de bombas centrífugas, com cada unidade necessitando de 12 a 18 bombas centrífugas para circulação de alimentação de caldeira, condensado e água de resfriamento. As bombas de barril de múltiplos estágios em conformidade com a API 610 geram até 3.000 psi para atender às demandas de água de alimentação de alta pressão. A Ásia-Pacífico constrói a maioria das novas instalações de ciclo combinado a gás e concede contratos de serviço de longo prazo que agrupam bombas com software de monitoramento de condição. A Comissão Reguladora Nuclear dos EUA aprovou as Unidades 3 e 4 de Vogtle, cada uma dependendo de bombas centrífugas de alta integridade para sistemas de resfriamento e segurança. Os projetos hidrelétricos de armazenamento por bombeamento também criam oportunidades para turbobombas reversíveis dimensionadas acima de 100 MW, como visto no Projeto de Água das Terras Altas do Lesoto Fase II, na África do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de aço e ligas | -0.8% | Global, aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Migração para bombas de deslocamento positivo em nichos | -0.4% | América do Norte, Europa (farmacêutico, processamento de alimentos) | Médio prazo (2 a 4 anos) |

| Adoção de acionamentos de frequência variável reduzindo substituições de bombas superdimensionadas | -0.6% | Global, liderado por concessionárias da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regulamentação de PFAS limitando bombas revestidas com fluoropolímero | -0.3% | América do Norte, Europa (transferência química, águas residuais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Aço e Ligas

O índice de metais do Fundo Monetário Internacional subiu 7,7% entre fevereiro e agosto de 2024, com o cobre subindo 8,1% e o alumínio subindo 7,8%. Um aumento de 10% no cobre historicamente adiciona um aumento de 0,2 ponto à inflação ao consumidor em 12 meses, pressionando o mercado de bombas centrífugas, pois os fabricantes de equipamentos originais de bombas que utilizam cobre em bobinas de motor e impulsores de bronze. A produção de aço inoxidável dos EUA caiu 11% em outubro de 2024, enquanto os preços do ferrocromo caíram 29% em relação ao ano anterior, refletindo a concentração da cadeia de suprimentos no Cazaquistão e na África do Sul. As peças fundidas de liga de níquel ganharam de 15 a 20% em 2024 após as restrições de exportação da Indonésia e a demanda por baterias de veículos elétricos apertarem o fornecimento, forçando os fabricantes de equipamentos originais a substituir por aços inoxidáveis duplex ou firmar contratos de preço fixo. As tarifas antidumping da União Europeia sobre flanges de aço inoxidável chinesas adicionam de 8 a 12% ao custo de desembarque e estendem os prazos de entrega em 4 a 6 semanas.

Migração para Bombas de Deslocamento Positivo em Nichos

O bioprocessamento farmacêutico e o manuseio de xaropes alimentares adotam cada vez mais bombas de deslocamento positivo que lidam com fluidos de alta viscosidade ou sensíveis ao cisalhamento de forma mais suave do que os designs centrífugos. Embora os modelos centrífugos ainda detenham mais de 80% de penetração em água e águas residuais, a substituição em nichos de transferência estéril corrói o potencial de crescimento incremental no mercado de bombas centrífugas. As plantas de biotecnologia integram bombas de lóbulo e diafragma para meios de cultura e soluções tampão porque esses designs fornecem fluxo suave e sem pulsação a baixos números de Reynolds. Os processadores de alimentos que migram para linhas de envase asséptico contínuo especificam bombas de parafuso duplo para reduzir danos ao produto. Os fabricantes de equipamentos originais respondem agrupando soluções centrífugas e de deslocamento positivo, embora a concorrência interna possa prolongar os ciclos de vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estágio: Bombas Multiestágio Ganham com o Aumento da Dessalinização

Os designs de múltiplos estágios têm previsão de crescimento a um CAGR de 7,3% até 2031, superando a média de mercado de 6,0% no mercado de bombas centrífugas, à medida que instalações de osmose inversa de água do mar, sistemas de encanamento de arranha-céus e linhas de alimentação de caldeira demandam capacidade compacta de alta pressão. As bombas de estágio único ainda entregaram 62,8% da receita de 2025 porque a distribuição municipal de água e a circulação de climatização frequentemente operam abaixo de 150 pés de altura manométrica, favorecendo menor complexidade. A Agência Internacional de Energia estima que 40% dos projetos de eletrolisadores anunciados estão localizados em áreas com estresse hídrico, cada um exigindo pressão de alimentação de osmose inversa de 60 a 80 bar e, portanto, de seis a dez bombas de múltiplos estágios por trem. Os pacotes de água de alimentação de caldeira para usinas de ciclo combinado especificam configurações de barril em conformidade com a API 610 BB3, suportando descarga de 3.000 psi. O pacote de motor IE5 e acionamento de frequência variável da Grundfos eleva a eficiência fio a água acima de 92%, reduzindo a energia do ciclo de vida em um quarto. As empresas de mineração adotam unidades de múltiplos estágios de carcaça bipartida horizontal que mantêm eficiência hidráulica de 70 a 75% enquanto resistem à abrasão.

As bombas de estágio único permanecem indispensáveis para reposição de torres de resfriamento, circuitos de proteção contra incêndio e sistemas de irrigação que valorizam o baixo custo de capital e reparos simples em campo. Os perfis de base ANSI/ASME B73.1 de sucção final padrão permitem substituições diretas de um por um, e o pessoal pode reconstruir vedações e rolamentos no local. Os programas agrícolas na Índia fornecem bombas subsidiadas de estágio único movidas a energia solar para pequenos agricultores, ampliando a cobertura da área de irrigação. Em serviços prediais, configurações duplas de estágio único com lógica de serviço-reserva oferecem redundância sem o custo adicional dos conjuntos de múltiplos estágios. Apesar do crescimento mais lento, a grande base instalada garante oportunidades estáveis de pós-venda para vedações, impulsores e anéis de desgaste.

Por Design de Bomba (Direção do Fluxo): Fluxo Misto Captura o Controle de Inundações

Os designs de fluxo radial detinham 64,1% da receita de 2025 no mercado de bombas centrífugas, ancorados por sua versatilidade no processamento químico, climatização e abastecimento de água, onde as alturas manométricas variam de 50 a 300 pés e as vazões cobrem de 100 a 5.000 galões por minuto. As bombas de fluxo misto estão se expandindo a um CAGR de 6,9% porque os distritos de controle de inundações e as minas a céu aberto favorecem velocidades específicas mais altas de 1.500 a 4.000 rpm que fornecem maior altura manométrica por estágio sem superdimensionar os diâmetros dos impulsores. O Corpo de Engenheiros do Exército dos EUA está modernizando as estações do Rio Mississippi e da Costa do Golfo com modelos de fluxo misto que atingem eficiência de 80 a 85%, reduzindo a energia parasitária em 10 a 15% em relação aos predecessores radiais. As linhas de rejeitos de mineração escolhem a hidráulica de fluxo misto para sólidos de 20 a 30% enquanto mantêm eficiência de 65 a 70%, uma vantagem clara sobre os designs radiais em serviço abrasivo.

As bombas de hélice de fluxo axial, embora de nicho, atendem a aplicações de fluxo muito alto e baixa altura manométrica, como entradas de água de resfriamento em usinas costeiras e drenagem em pôlderes, manuseando mais de 50.000 galões por minuto com alturas manométricas abaixo de 30 pés. As máquinas radiais permanecem dominantes em serviços químicos e de refinaria porque a intercambiabilidade dimensional ANSI e os baixos valores de altura manométrica líquida positiva requerida protegem o tempo de atividade do processo. Em aquicultura e aeração de águas residuais, os modelos de fluxo axial estão ganhando participação por sua capacidade de mover grandes volumes com energia mínima, melhorando as taxas de transferência de oxigênio dissolvido. Em todas as geometrias, a otimização por dinâmica de fluidos computacional e os canais de fluxo fabricados por manufatura aditiva ajustam a eficiência e reduzem o risco de cavitação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Impulsor: Designs Semiaabertos Crescem pela Tolerância a Lamas

Os impulsores fechados garantiram 70,4% da receita de 2025 porque os padrões sanitários de alimentos, farmacêuticos e água potável exigem superfícies sem fendas com rugosidade abaixo de 0,8 µm conforme o Padrão Sanitário 3-A 02-10. Os impulsores semiaabertos têm projeção de crescer a um CAGR de 7,0% até 2031, atendendo a aplicações de mineração, águas residuais e celulose onde os sólidos excedem 5% em peso e o risco de entupimento supera uma penalidade de eficiência de 2 a 4%. Os processadores de laticínios especificam impulsores fechados eletrolíticos para linhas de leite e iogurte que devem suportar agentes de limpeza agressivos sem abrigar bactérias. As bombas de rejeitos de mineração empregam designs semiaabertos com placas de desgaste substituíveis, dobrando o tempo médio entre reconstruções para 4.000 a 5.000 horas.

Os impulsores abertos, embora com menor participação, lidam com material fibroso em estações de elevação municipais e rejeito de salmoura de sistemas de membrana, permitindo ajustes de folga entre palheta e carcaça para compensar o desgaste. As bombas de HVAC e água potável mantêm designs fechados porque entregam 78 a 85% de eficiência hidráulica e mantêm baixo ruído aéreo de 65 a 75 dBA a um metro de distância, atendendo aos limites da ASHRAE 90.1. As estações de tratamento de águas residuais com problemas de entupimento favorecem impulsores semiaabertos com passagens de três a quatro polegadas, reduzindo eventos de bloqueio e manutenção ao longo do tempo. Os fabricantes de equipamentos originais investem em aço inoxidável duplex e revestimentos compostos de cerâmica para retardar o desgaste erosivo nas palhetas semiabertas.

Por Aplicação: Alimentos e Bebidas Lidera o Crescimento

Água e águas residuais contribuíram com 37,9% das vendas de 2025, mas o segmento de alimentos e bebidas lidera o crescimento com um CAGR de 6,8% até 2031, à medida que os processadores automatizam procedimentos de limpeza no local e implantam bombas de aço inoxidável 316L que atendem às regras de superfície de contato da Agência de Alimentos e Medicamentos dos EUA. A demanda química e petroquímica permanece robusta com expansões de etileno, polietileno e amônia no Oriente Médio e na América do Norte, onde bombas de sucção final ANSI movem matérias-primas cáusticas e cloradas. A climatização permanece um fluxo de receita maduro, porém recorrente, vinculado a ciclos de vida de 15 a 20 anos e retrofits de eliminação progressiva de refrigerantes. As aplicações de petróleo e gás crescem com adições de dutos e atualizações de refinarias; a Agência Internacional de Energia projeta produção global de petróleo bruto de 103 a 105 milhões de barris por dia até 2030, impulsionando milhares de instalações de bombas de reforço e de unidades de processo.

A mineração exige impulsores de ferro duro resistentes à abrasão ou de compósito cerâmico para atender às linhas de lama de cobre, lítio e terras raras, com a produção global de cobre prevista para crescer de 3 a 4% ao ano até 2031. As compras de geração de energia abrangem usinas convencionais, nucleares e renováveis, cada uma exigindo unidades de condensado e água de resfriamento. As instalações farmacêuticas e de biotecnologia especificam bombas sanitárias em conformidade com o Título 21 do Código de Regulamentações Federais, Parte 11, da Agência de Alimentos e Medicamentos dos EUA, integrando medidores de fluxo e software automatizado de validação de limpeza. Em todas as aplicações, a demanda está se deslocando para pacotes que agrupam bombas, acionamentos de frequência variável e sensores de manutenção preditiva sob uma única garantia no mercado de bombas centrífugas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico entregou 50,3% da receita de 2025 e deve registrar um CAGR de 6,4% até 2031, apoiada por atualizações de águas residuais municipais na China, modernização da irrigação na Índia e adições de energia geotérmica na Indonésia. A CNP Pumps da China gerou 4,795 bilhões de RMB (670 milhões de USD) em 2023 e detém mais de 600 patentes que ajudam a vencer licitações domésticas e de exportação. O Pradhan Mantri Krishi Sinchai Yojana da Índia subsidia conjuntos centrífugos movidos a energia solar para pequenos e marginais agricultores, expandindo os volumes endereçáveis. A capacidade geotérmica do Sudeste Asiático atingiu 2.360 MW em 2022, com temperaturas de salmoura acima de 200 °C exigindo bombas resistentes à corrosão para circuitos de reinjeção.

América do Norte e Europa reivindicaram conjuntamente de 35 a 38% das vendas de 2025. A infraestrutura envelhecida mantém a demanda de base estável, enquanto os retrofits de eficiência energética e as leis de remediação de PFAS elevam as taxas de substituição no mercado de bombas centrífugas dos EUA. A Agência de Proteção Ambiental dos EUA destinou 11,5 bilhões de USD em 2024 para modernização de estações de bombeamento, biorreatores de membrana e projetos de remoção de nutrientes. A Alemanha oferece subsídios cobrindo até 35% dos custos de atualização de bombas para instalações industriais e comerciais, acelerando a adoção de acionamentos de frequência variável. A aquisição da Hydro Inc. pela KSB em 2024 adiciona capacidade de águas residuais no Maine e uma rede de distribuição em todo o Nordeste dos EUA, posicionando o grupo mais próximo dos clientes municipais.

Oriente Médio-África e América do Sul estão no caminho para um CAGR de 6,5 a 7,0%, impulsionados por plantas de dessalinização, expansões de dutos e projetos de mineração. A Visão 2030 da Arábia Saudita canaliza 1 trilhão de USD para infraestrutura, incluindo unidades de dessalinização por osmose inversa que cada uma requer de oito a doze bombas de alta pressão. O Projeto de Água das Terras Altas do Lesoto Fase II, na África do Sul, orça 2,3 bilhões de USD para um esquema de armazenamento por bombeamento de 1.270 MW usando de dezesseis a vinte turbobombas reversíveis. A lei de saneamento do Brasil exige cobertura de 90% de abastecimento de água e coleta de águas residuais até 2033, implicando de 50.000 a 60.000 novas instalações de bombas, principalmente unidades de sucção final de estágio único.

Cenário Competitivo

O mercado de bombas centrífugas exibe concentração moderada. Os cinco maiores fornecedores, Grundfos, Flowserve, Xylem, KSB e Sulzer, detêm coletivamente cerca de 35 a 40% das vendas globais, deixando espaço significativo para players regionais como Kirloskar Brothers, CNP e Torishima. A ITT concluiu sua aquisição de USD 4,775 bilhões da SPX FLOW em janeiro de 2026, adicionando USD 1,3 bilhão de receita com uma mistura de pós-venda de 43% e novas posições em nichos de alimentos, bebidas e farmacêuticos. A Honeywell comprou a Sundyne por USD 2,16 bilhões em março de 2025 para obter bombas e compressores de alta velocidade atendendo aos mercados de refino e GNL.

A estratégia agora gira em torno da integração digital. Aproximadamente 30 a 40% das novas instalações são enviadas com acionamentos de frequência variável integrados, reduzindo o consumo de energia em 25 a 30% nas concessionárias de água. O monitoramento de condição baseado em nuvem reduz o tempo de inatividade não planejado em 15 a 20%, e as concessionárias exigem cada vez mais conformidade com a ISO 50001. A Grundfos está adquirindo a Newterra para combinar módulos de tratamento com bombas em pacotes completos, criando uma plataforma de soluções de água de USD 350 milhões. A participação da Xylem na Idrica em 2024 adicionou expertise em gêmeo digital para detecção de vazamentos e gestão de ativos. Os fornecedores que dominam a ciência dos materiais e a navegação regulatória se posicionam para o crescimento na remediação de PFAS, abastecimento de água com hidrogênio e resfriamento de data centers.

Líderes do Setor de Bombas Centrífugas

-

Grundfos Holding A/S

-

Flowserve Corporation

-

Xylem Inc.

-

KSB SE & Co. KGaA

-

Sulzer Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Hefei Huasheng Pumps & Valves Co., Ltd. confirmou sua participação na Semana Industrial Internacional (IIW) 2026 em Jacarta. A empresa planeja apresentar suas bombas centrífugas API 610 e soluções de bombas químicas para serviço pesado.

- Abril de 2026: A Sulzer assinou um acordo corporativo de longo prazo de aquisição com a Saudi Aramco para aprimorar o suporte de fornecimento e serviço para sistemas de bombeamento industrial utilizados em projetos de infraestrutura de petróleo, gás e água.

- Janeiro de 2026: A DXP Enterprises anunciou a aquisição da PREMIERflow, expandindo seu portfólio de sistemas de bombeamento integrados para aplicações em água, águas residuais, HVAC e proteção contra incêndio. Esta aquisição ressaltou as tendências contínuas de consolidação no mercado de bombas centrífugas e manuseio de fluidos.

- Janeiro de 2026: A Hefei Huasheng Pumps & Valves Co., Ltd. relatou que sua bomba centrífuga de reciclo de leito ebuliente para unidades de hidrogenação de óleo residual alcançou uma partida bem-sucedida em uma instalação de refinaria, demonstrando avanços em sistemas de bombas de refino de alta temperatura.

Escopo do Relatório Global do Mercado de Bombas Centrífugas

As bombas centrífugas são usadas para transportar fluidos convertendo energia cinética rotacional em energia hidrodinâmica do fluxo de fluido. A energia rotacional normalmente provém de um motor a combustão ou motor elétrico.

O mercado global de bombas centrífugas é segmentado por estágio, design de bomba, tipo de impulsor, aplicação e geografia. Por estágio, o mercado é segmentado em monestágio e multiestágio. Por design de bomba, o mercado é segmentado em fluxo radial, fluxo misto e fluxo axial. Por tipo de impulsor, o mercado é segmentado em aberto, semiaaberto e fechado. Por aplicação, o mercado é segmentado em água e águas residuais, químico e petroquímico, HVAC e serviços prediais, petróleo e gás, alimentos e bebidas, mineração e metais, geração de energia, farmacêuticos e biotecnologia, e outros. O relatório também cobre o tamanho do mercado e as previsões para o mercado de bombas centrífugas nas regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD bilhões).

| Bombas Monestágio |

| Bombas Multiestágio |

| Fluxo Radial |

| Fluxo Misto |

| Fluxo Axial |

| Aberto |

| Semiaaberto |

| Fechado |

| Água e Águas Residuais |

| Químico e Petroquímico |

| HVAC e Serviços Prediais |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Alimentos e Bebidas |

| Mineração e Metais |

| Geração de Energia (Térmica, Nuclear, Renováveis) |

| Farmacêuticos e Biotecnologia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Turquia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Catar | |

| Restante do Oriente Médio e África |

| Por Estágio | Bombas Monestágio | |

| Bombas Multiestágio | ||

| Por Design de Bomba (Direção do Fluxo) | Fluxo Radial | |

| Fluxo Misto | ||

| Fluxo Axial | ||

| Por Tipo de Impulsor | Aberto | |

| Semiaaberto | ||

| Fechado | ||

| Por Aplicação | Água e Águas Residuais | |

| Químico e Petroquímico | ||

| HVAC e Serviços Prediais | ||

| Petróleo e Gás (Upstream, Midstream, Downstream) | ||

| Alimentos e Bebidas | ||

| Mineração e Metais | ||

| Geração de Energia (Térmica, Nuclear, Renováveis) | ||

| Farmacêuticos e Biotecnologia | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Turquia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Catar | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bombas centrífugas em 2026?

O tamanho do mercado de bombas centrífugas é estimado em USD 40,46 bilhões em 2026.

Qual região compra mais bombas centrífugas?

A Ásia-Pacífico respondeu por 50,3% da receita global em 2025 e permanece como a maior compradora até 2031.

Qual tipo de bomba está crescendo mais rapidamente por estágio?

As bombas centrífugas multiestágio têm projeção de expansão a um CAGR de 7,3%, impulsionadas por aplicações de dessalinização e alimentação de caldeiras.

Por que os designs de fluxo misto estão ganhando participação?

Os projetos de controle de inundações e mineração preferem a hidráulica de fluxo misto por velocidades específicas mais altas e melhor eficiência em alturas manométricas médias.

Como as regulamentações estão afetando os materiais das bombas?

As restrições de PFAS estão levando os fabricantes a migrar dos revestimentos de fluoropolímero para alternativas como PPS e PEEK, aumentando os prazos de certificação e os custos.

Quais recursos digitais as concessionárias estão exigindo?

Acionamentos de frequência variável integrados e monitoramento de condição baseado em nuvem que reduzem o consumo de energia em até 30% e diminuem o tempo de inatividade em cerca de 20%.

Página atualizada pela última vez em: