Tamanho e Participação do Mercado de Bombas Dosadoras

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Dosadoras por Mordor Intelligence

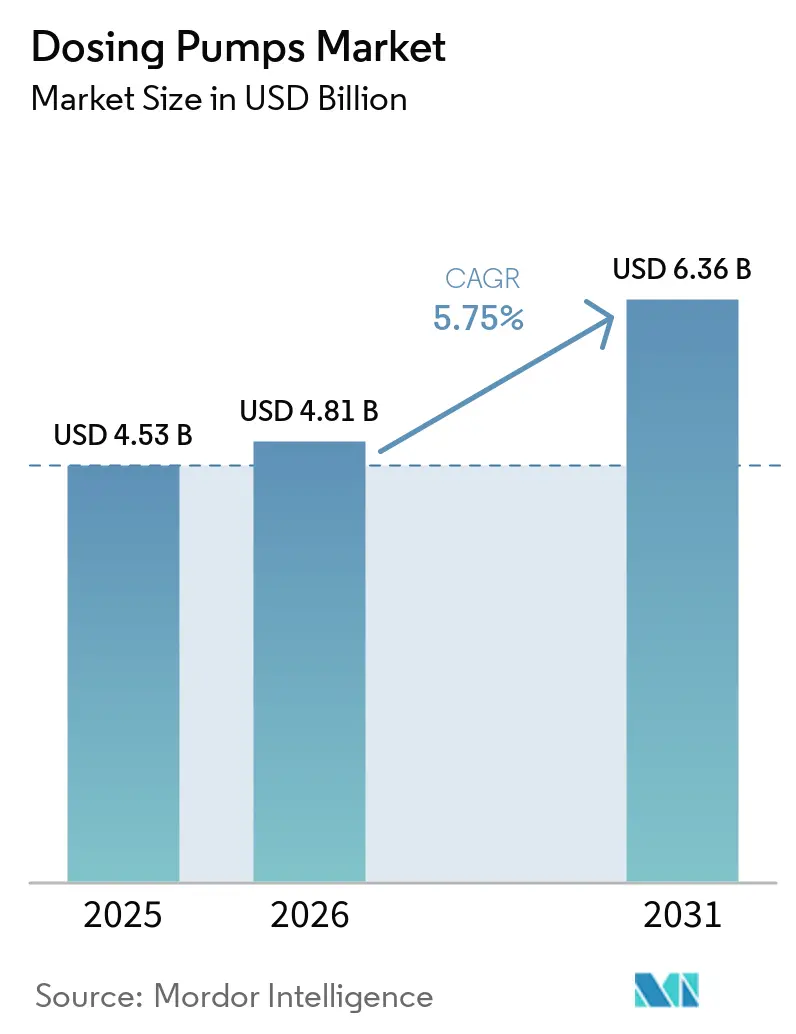

O tamanho do Mercado de Bombas Dosadoras foi avaliado em USD 4,53 bilhões em 2025 e estima-se que cresça de USD 4,81 bilhões em 2026 para atingir USD 6,36 bilhões até 2031, a uma CAGR de 5,75% durante o período de previsão (2026-2031). Os operadores de concessionárias estão migrando da manutenção reativa para a preditiva, os fabricantes farmacêuticos estão adotando a produção em fluxo contínuo e os reguladores estão endurecendo os limites de descarga de nutrientes. Medição de precisão, trilhas de auditoria verificáveis e conectividade remota segura são agora requisitos mínimos de aquisição. As bombas peristálticas ganham impulso porque toleram condições de funcionamento a seco, isolam fluidos das partes móveis e reduzem o tempo de inatividade não planejado, enquanto os gêmeos digitais por uso ajudam os operadores a adequar a alimentação química à carga em tempo real. Controladores com segurança cibernética compatíveis com IEC 62443 e FDA 21 CFR Parte 11 estão atraindo preços premium à medida que os usuários finais se preparam para as próximas auditorias de segurança cibernética.

Principais Conclusões do Relatório

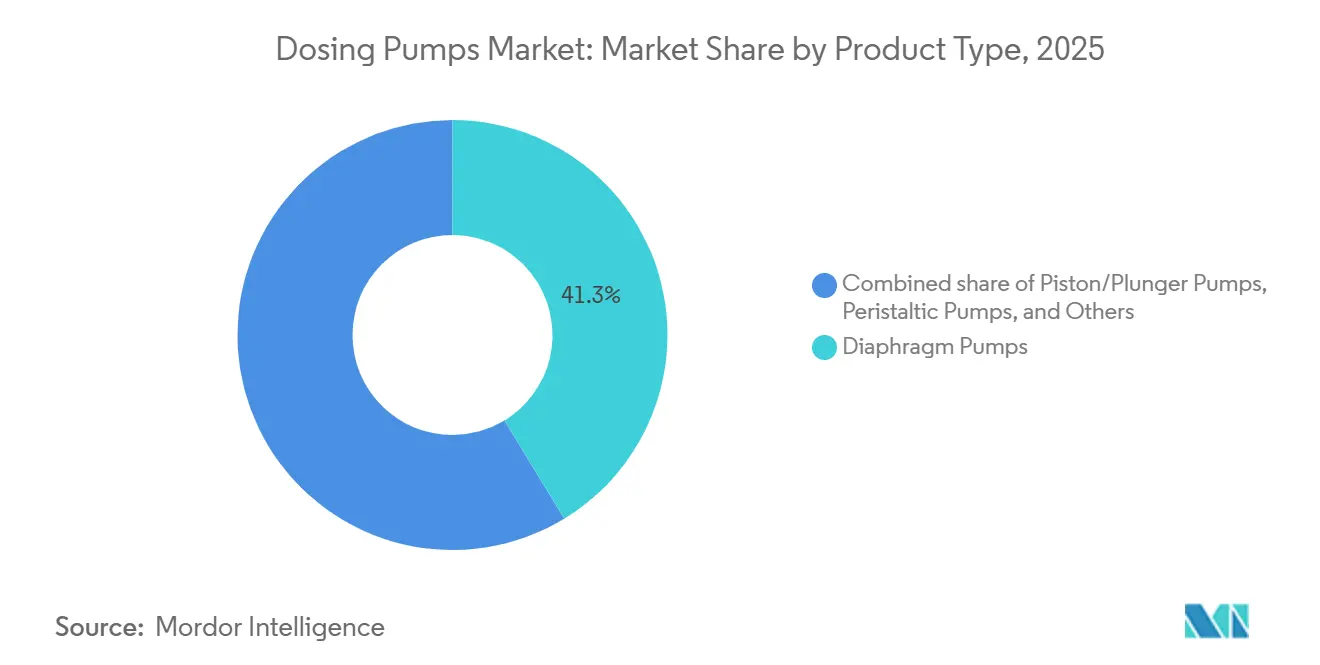

- Por tipo de produto, as bombas de diafragma lideraram com 41,3% da participação do mercado de bombas doseadoras em 2025; as variantes peristálticas estão se expandindo a um CAGR de 6,8% até 2031.

- Por aplicação, o tratamento de água e águas residuais representou uma fatia de 33,9% do tamanho do mercado de bombas doseadoras em 2025, enquanto se espera que os segmentos de produtos farmacêuticos e biotecnologia avancem a um CAGR de 7,1% até 2031.

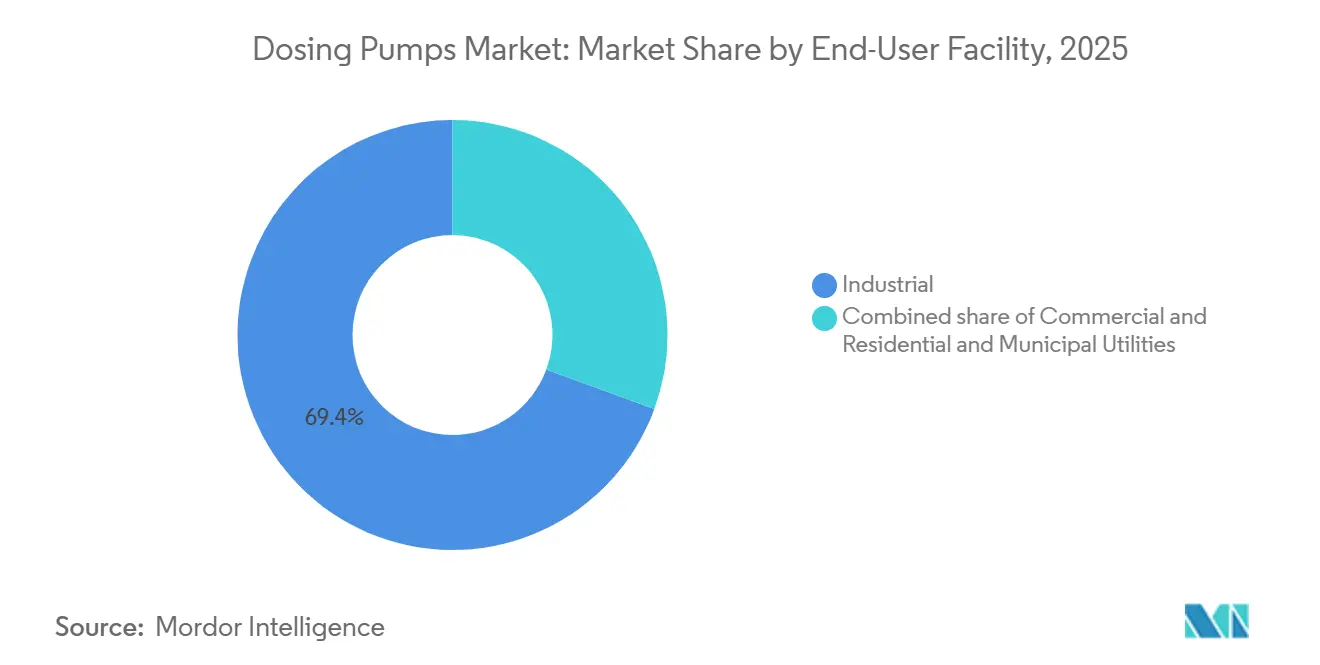

- Por instalação de usuário final, os locais industriais detiveram 69,4% da demanda em 2025; as concessionárias residenciais e municipais têm previsão de crescimento a um CAGR de 6,6% até 2031, impulsionadas pelas novas regras da UE que abrangem estações com capacidade a partir de 1.000 equivalentes populacionais.

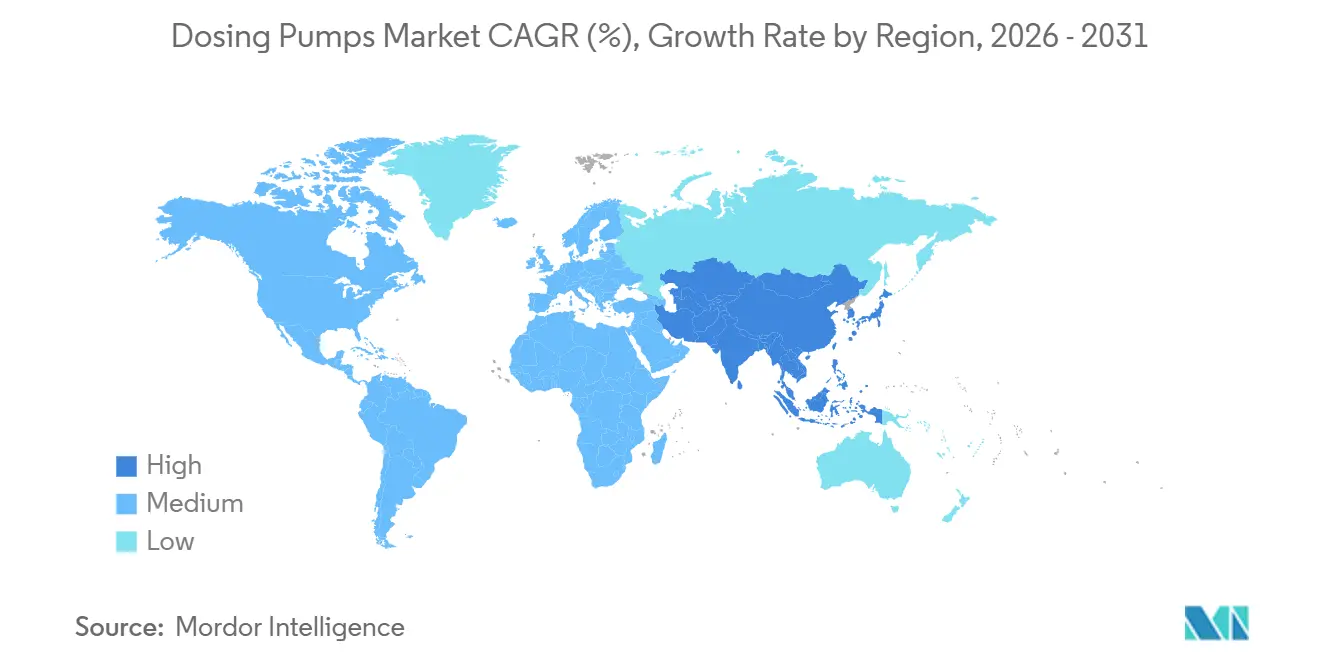

- Por geografia, a Ásia-Pacífico comandou 40,8% da receita de 2025 e está projetada para registrar um CAGR de 6,4% até 2031, impulsionada pelos subsídios de infraestrutura de águas residuais da Índia no valor de 6,7 bilhões de USD e pelas expansões de refinarias na China, Índia e no Golfo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bombas Dosadoras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com infraestrutura de água e águas residuais | +1.80% | Global, concentrado na América do Norte, UE, Índia e Oriente Médio | Médio prazo (2-4 anos) |

| Normas ambientais rigorosas de precisão de dosagem | +1.20% | UE, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da demanda por injeção química em petróleo e gás | +0.90% | Oriente Médio, Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Adoção de monitoramento remoto habilitado por IA | +0.70% | Adoção inicial global na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Microdosagem de precisão para biotecnologia de fluxo contínuo | +0.60% | América do Norte, Europa Ocidental, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Mandatos de retrofit para remoção de fósforo da UE | +0.50% | Estados-Membros da UE, países candidatos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Infraestrutura de Água e Águas Residuais

O financiamento de capital está se acelerando. A Agência de Proteção Ambiental dos EUA destinou USD 2,6 bilhões para projetos de água limpa e outros USD 800 milhões para contaminantes emergentes no exercício fiscal de 2025, com Califórnia, Texas e Nova York recebendo as maiores alocações estaduais.[1] Agência de Proteção Ambiental dos EUA, "Orientação do Programa Nacional de Água para os Exercícios Fiscais 2025-2026," epa.gov A Comissão de Finanças da Índia recomendou INR 56.100 crore (USD 6,7 bilhões) em subsídios para águas residuais destinados a cidades de médio porte durante 2026-2031, a fim de elevar as taxas de tratamento acima de 37,5%.[2]Swarajya Staff, "Impulso da Índia à Infraestrutura de Águas Residuais," swarajyamag.com A modernização de Dewsbury pela Yorkshire Water, no valor de USD 22,8 milhões, superou as metas de redução de fósforo em 90% e faz parte de um programa de USD 444 milhões para modernizar 85 plantas até 2030.[3]SmartWater Magazine, "Yorkshire Water Realiza Modernização de Fósforo," smartwatermagazine.com Esses investimentos impulsionam a aquisição de módulos de coagulação, controle de pH e desinfecção que incorporam bombas dosadoras inteligentes.

Normas Ambientais Rigorosas de Precisão de Dosagem

A Diretiva da UE sobre Tratamento de Águas Residuais Urbanas reformulada reduziu a cobertura para 1.000 equivalentes populacionais e estabeleceu limites de fósforo de 0,5 mg/L para grandes plantas, com o tratamento quaternário exigindo 80% de remoção de micropoluentes até 2045.[4]Parlamento Europeu e Conselho, "Diretiva (UE) 2024/3019 relativa ao tratamento de águas residuais urbanas," eur-lex.europa.eu A Responsabilidade Alargada do Produtor transfere até 80% dos custos de tratamento quaternário para os produtores de produtos farmacêuticos e cosméticos, reduzindo as lacunas de financiamento municipal. As concessionárias, portanto, especificam bombas de medição que entregam precisão de fluxo de ±1% e fornecem registros eletrônicos à prova de adulteração. A conformidade com a IEC 62443 está emergindo como um diferenciador de pontuação em licitações, especialmente na Europa e na América do Norte.

Aumento da Demanda por Injeção Química em Petróleo e Gás

O Panorama Mundial do Petróleo 2025 da OPEP prevê 19,5 milhões de barris/dia de nova capacidade de refino até 2050, com 70% na Ásia-Pacífico, África e Oriente Médio. O processamento secundário, a captura de carbono e os projetos de recuperação aprimorada de petróleo dependem de sistemas de dosagem de alta pressão e resistentes à corrosão para aminas, inibidores de corrosão e catalisadores. A certificação ATEX e IECEx continua sendo essencial, e os fornecedores que oferecem unidades de êmbolo robustas com classificação acima de 16 bar mantêm posição nesses nichos de serviço severo.

Adoção de Monitoramento Remoto Habilitado por IA

As concessionárias estão incorporando sensores de vibração, temperatura e fluxo para suportar a manutenção preditiva. Um site químico alemão instalou sensores LoRaWAN em três bombas de água de rio e reduziu o tempo de inatividade em 70%, ao mesmo tempo em que estendeu a vida útil em 30%. A participação majoritária da Xylem na Idrica integra análises ao Xylem Vue, reduzindo pela metade a água não faturada em Hot Springs, Arkansas, e economizando 17% do consumo em toda a rede em Monterrey, México. Atualizações de firmware remoto, interfaces OPC-UA e gerenciamento de alarmes baseado em painel agora se classificam ao lado do desempenho hidráulico nas avaliações de licitação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | -0.80% | Global, aguda na Ásia-Pacífico e na Índia | Curto prazo (≤ 2 anos) |

| Pressão de preços de fabricantes asiáticos de baixo custo | -0.60% | Ásia-Pacífico, repercussões nas exportações | Médio prazo (2-4 anos) |

| Risco de segurança cibernética em bombas conectadas em rede | -0.30% | América do Norte, UE, metrópoles da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para manutenção | -0.40% | Global, mais aguda nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

Os preços do aço indiano subiram mais de 20% entre o final de 2023 e o primeiro trimestre de 2025, após tarifas de salvaguarda de até 15% sobre importações de ligas chinesas, comprimindo as margens dos fabricantes de equipamentos originais e adiando licitações. Os custos de elastômeros vinculados a matérias-primas petroquímicas permanecem elevados, e os pequenos fabricantes carecem de escala para fazer hedge, forçando rebaixamentos de especificações ou adiamentos de entrega em projetos de mercados emergentes.

Pressão de Preços de Fabricantes Asiáticos de Baixo Custo

Os produtores domésticos na China e na Índia subcotam os preços de tabela das multinacionais em até 40% nas unidades de diafragma padrão, corroendo as margens. Os compradores regulamentados nos segmentos farmacêutico, alimentício e de água potável ainda favorecem fornecedores com documentação de Boas Práticas de Fabricação e conformidade com a IEC 62443, protegendo as marcas premium em aplicações de alto risco. As multinacionais respondem localizando a montagem e enfatizando as economias de custo total de propriedade provenientes do menor consumo de produtos químicos e da manutenção preditiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bombas Peristálticas Desafiam a Dominância das Bombas de Diafragma

Os modelos de diafragma controlaram 41,3% da receita de 2025, ancorados na injeção química de alta pressão, onde a conformidade com a API 675 e os diafragmas de PTFE garantem longa vida útil. No entanto, as unidades peristálticas estão se expandindo a uma CAGR de 6,8% até 2031, à medida que as concessionárias buscam capacidade de funcionamento a seco e trocas de mangueira em 10 minutos que minimizam o tempo de inatividade. Uma concessionária de água do Reino Unido eliminou o bloqueio por vapor na dosagem de hipoclorito de sódio após mudar para a tecnologia peristáltica, reduzindo as chamadas de manutenção em dois terços. No envase de biotecnologia de alta pureza, os projetos com peça de desgaste única também reduzem o risco de contaminação cruzada. As bombas de pistão e êmbolo mantêm sua posição dominante na dosagem de antiincrustante para osmose reversa e catalisador de refinaria acima de 16 bar, onde êmbolos de cerâmica e cabeçotes com gaxeta suportam fluidos abrasivos sob pressão elevada. Projetos rotativos especiais, como bombas de engrenagem e parafuso, ocupam nichos de adesivos e resinas, mas carecem do impulso de crescimento observado nas ofertas peristálticas.

Por Aplicação: Farmacêutica e Biotecnologia Lideram a Curva de Crescimento

Os projetos de água e águas residuais representam 33,9% do valor de 2025 e permanecem a maior aplicação individual, impulsionados pelo programa de retrofit de 30.354 plantas da UE e pelas concessões do Fundo Rotativo Estadual dos EUA. No entanto, as instalações farmacêuticas e de biotecnologia têm previsão de registrar uma CAGR de 7,1% até 2031, a mais rápida entre todos os segmentos. Os reatores de fluxo contínuo e as tecnologias de uso único exigem precisão de dosagem dentro de ±1%, criando uma demanda por bombas de baixo pulso com registros eletrônicos de lotes. A injeção química em petróleo e gás cresce com base em novas refinarias no Oriente Médio e na Ásia, enquanto as plantas de alimentos e bebidas adotam bombas peristálticas higiênicas para medição de ingredientes compatível com limpeza no local. A geração de energia, celulose e mineração adicionam demanda incremental, porém menos dinâmica.

Por Instalação do Usuário Final: Concessionárias Residenciais e Municipais Reduzem a Diferença

Os sites industriais representaram 69,4% da participação do mercado de bombas dosadoras em 2025, mas as concessionárias residenciais e municipais têm projeção de aumentar sua fatia do tamanho do mercado de bombas dosadoras a uma CAGR de 6,6% entre 2026 e 2031. A Diretiva da UE sobre Tratamento de Águas Residuais Urbanas revisada agora abrange plantas que atendem a partir de 1.000 equivalentes populacionais, obrigando 30.354 instalações a investir em sistemas de remoção de nutrientes terciários e quaternários que dependem de módulos de alimentação química com controladores integrados e com segurança cibernética. Nos Estados Unidos, as alocações do Fundo Rotativo Estadual do exercício fiscal de 2025 entregam USD 5,2 bilhões em subsídios e empréstimos a juros baixos, acelerando a substituição de ramais de chumbo, a mitigação de PFAS e os retrofits de controle de fósforo, cada um dos quais especifica equipamentos de medição precisos. As concessões de infraestrutura de águas residuais de INR 56.100 crore (USD 6,7 bilhões) da Índia para 2026-2031 têm como alvo cidades de 1 a 4 milhões de habitantes, onde a cobertura de tratamento fica abaixo de 37,5%, desbloqueando milhares de novos pontos de dosagem para coagulação, ajuste de pH e desinfecção. As concessionárias menores preferem módulos embalados que chegam testados de fábrica com sensores inteligentes, painéis de monitoramento remoto e rotinas de calibração automática, minimizando sua dependência de técnicos internos escassos. Os fornecedores que agrupam bombas, controles, análises em nuvem e contratos de serviço plurianuais estão, portanto, ganhando espaço, especialmente quando documentam a conformidade com a IEC 62443 para satisfazer as auditorias de segurança cibernética emergentes.

Os edifícios comerciais, incluindo hospitais, hotéis e complexos de escritórios, adicionam crescimento secundário ao instalar sistemas de dosagem automatizados para tratamento de torres de resfriamento de HVAC, condicionamento de água de alimentação de caldeiras e pré-tratamento de águas residuais no local, particularmente em regiões que adotam padrões de construção sustentável. A escassez de mão de obra qualificada permanece um obstáculo: 38% dos operadores municipais em todo o mundo careciam de treinamento adequado em sistemas automatizados de controle químico em 2023, uma lacuna que os fornecedores abordam com interfaces homem-máquina com tela colorida sensível ao toque, guias de manutenção com código QR e diagnósticos remotos por assinatura. Em todas as instalações não industriais, as modernizações de dosagem inteligente demonstraram reduções no uso de produtos químicos de até 18% e cortes na manutenção não planejada de 13%, uma narrativa de custo total de propriedade que ressoa com compradores públicos com orçamento limitado.

Análise Geográfica

A Ásia-Pacífico gerou 40,8% da receita de 2025, e o tamanho do mercado de bombas dosadoras na região está no caminho certo para se expandir a uma CAGR de 6,4% até 2031. O plano de modernização de águas residuais de INR 56.100 crore da Índia e as construções de refinarias na China e no Golfo sustentam a demanda de longo prazo. A América do Norte e a Europa formam um cenário impulsionado pela substituição. A rodada de financiamento do exercício fiscal de 2025 dos EUA aloca USD 5,2 bilhões para fundos rotativos estaduais, acelerando a substituição de ramais de chumbo e o tratamento de PFAS, que dependem de alimentação química precisa. O mandato de remoção de fósforo da Europa estimula pedidos plurianuais de módulos de dosagem, como visto no retrofit de redução de fósforo de 90% da Yorkshire Water, que superou as cotas nacionais de efluentes. A América do Sul e o Oriente Médio e África apresentam bases menores, mas potencial de crescimento atraente. Os projetos de águas profundas do Brasil e o programa de expansão hídrica de USD 1,82 bilhão de Omã se traduzem em requisitos de dosagem para injeção química e dessalinização, respectivamente.

Cenário Competitivo

O mercado de bombas dosadoras é moderadamente concentrado. Grundfos, IDEX, Xylem, Prominent e Watson-Marlow combinam escala de fabricação com portfólios de serviços digitais. A aquisição da Newterra pela Grundfos em 2025 criou uma unidade de tratamento de USD 350 milhões que agrupa bombas, controles e plantas embaladas. A fusão totalmente em ações de USD 7,5 bilhões da Xylem com a Evoqua e sua participação majoritária na Idrica integram análises que reduzem a água não faturada em até 50% nas cidades piloto. A Watson-Marlow abriu uma sala limpa de 14.000 m² em Massachusetts para atender à demanda de bioprocessamento de uso único. Os concorrentes chineses e indianos de baixo custo mantêm as margens do segmento de commodities reduzidas, mas cláusulas rigorosas de documentação e segurança cibernética protegem os fornecedores premium em mercados regulamentados. Especialistas em software emergentes modernizam frotas legadas com kits de sensores e otimização de dosagem por IA, capturando receita de serviços do tipo anuidade sem deslocar o hardware.

Líderes do Setor de Bombas Dosadoras

Grundfos Holding A/S

IDEX Corporation (Milton Roy, Pulsafeeder)

Prominent GmbH

SEKO S.p.A.

Watson-Marlow Fluid Technology (Spirax-Sarco)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Comissão de Finanças da Índia aprovou INR 56.100 crore (USD 6,7 bilhões) em subsídios para águas residuais para 2026-2031, desencadeando um aumento nas licitações de plantas de dosagem municipais.

- Agosto de 2025: A Grundfos concluiu a aquisição da Newterra, expandindo as capacidades de tratamento embalado na Europa e na América do Norte.

- Julho de 2025: A OPEP divulgou o Panorama Mundial do Petróleo 2050, prevendo 19,5 milhões de barris/dia de nova capacidade de refino, fortalecendo a demanda por bombas de injeção química de alta pressão.

- Dezembro de 2024: A Xylem adquiriu participação majoritária na Idrica para incorporar análise de dados à sua plataforma Xylem Vue, reforçando a otimização de dosagem remota.

Escopo do Relatório do Mercado Global de Bombas Dosadoras

Uma bomba dosadora, também chamada de bomba de medição, é um tipo de bomba de deslocamento positivo projetada para fornecer um volume específico e predeterminado de líquido a um processo ou sistema em intervalos controlados. Ao contrário das bombas de transferência padrão, que enfatizam o movimento em massa, as bombas dosadoras priorizam precisão, repetibilidade e compatibilidade química.

O Mercado de Bombas Dosadoras é segmentado por tipo de produto, aplicação, instalação do usuário final e geografia. Por tipo de produto, o mercado é segmentado em bombas de diafragma, bombas de pistão/êmbolo, bombas peristálticas e outros tipos de produto. Por aplicação, o mercado é segmentado em tratamento de água e águas residuais, petróleo e gás, processamento químico, produtos farmacêuticos e biotecnologia, alimentos e bebidas, geração de energia e outras aplicações. Por instalação do usuário final, o mercado é segmentado em industrial, comercial, residencial e concessionárias municipais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de bombas dosadoras nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Bombas de Diafragma |

| Bombas de Pistão/Êmbolo |

| Bombas Peristálticas (de Mangueira e Tubo) |

| Outros (Engrenagem, Parafuso, etc.) |

| Tratamento de Água e Águas Residuais |

| Petróleo e Gás |

| Processamento Químico |

| Produtos Farmacêuticos e Biotecnologia |

| Alimentos e Bebidas |

| Geração de Energia |

| Outros (Celulose e Papel, Mineração) |

| Industrial |

| Comercial |

| Residencial e Concessionárias Municipais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bombas de Diafragma | |

| Bombas de Pistão/Êmbolo | ||

| Bombas Peristálticas (de Mangueira e Tubo) | ||

| Outros (Engrenagem, Parafuso, etc.) | ||

| Por Aplicação | Tratamento de Água e Águas Residuais | |

| Petróleo e Gás | ||

| Processamento Químico | ||

| Produtos Farmacêuticos e Biotecnologia | ||

| Alimentos e Bebidas | ||

| Geração de Energia | ||

| Outros (Celulose e Papel, Mineração) | ||

| Por Instalação do Usuário Final | Industrial | |

| Comercial | ||

| Residencial e Concessionárias Municipais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de bombas dosadoras cresça entre 2026 e 2031?

O mercado tem projeção de se expandir a uma CAGR de 5,75% no período 2026-2031, atingindo USD 6,36 bilhões até 2031.

Qual segmento está crescendo mais rapidamente nas aplicações de dosagem?

As instalações farmacêuticas e de biotecnologia apresentam o maior impulso, avançando a uma CAGR de 7,1% à medida que os processos de fluxo contínuo exigem microdosagem precisa.

Por que as bombas peristálticas estão ganhando participação em relação aos modelos de diafragma?

Os projetos peristálticos toleram condições de funcionamento a seco, requerem apenas a troca de mangueira para manutenção e fornecem fluxo suave e livre de contaminação, reduzindo o tempo de inatividade e o custo do ciclo de vida.

Quais regulamentações estão impulsionando as modernizações de bombas na Europa?

A Diretiva sobre Tratamento de Águas Residuais Urbanas reformulada de 2024 reduz os limites de fósforo para 0,5 mg/L e exige 80% de remoção de micropoluentes, desencadeando retrofits generalizados de alimentação química.

Como os fornecedores estão abordando as preocupações com segurança cibernética em bombas conectadas?

Os principais fabricantes agora fornecem controladores em conformidade com a IEC 62443 com inicialização segura, atualizações de firmware assinadas e capacidades de segmentação de rede para evitar alterações não autorizadas de dosagem.

Página atualizada pela última vez em: