Tamanho e Participação do Mercado de Bombas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

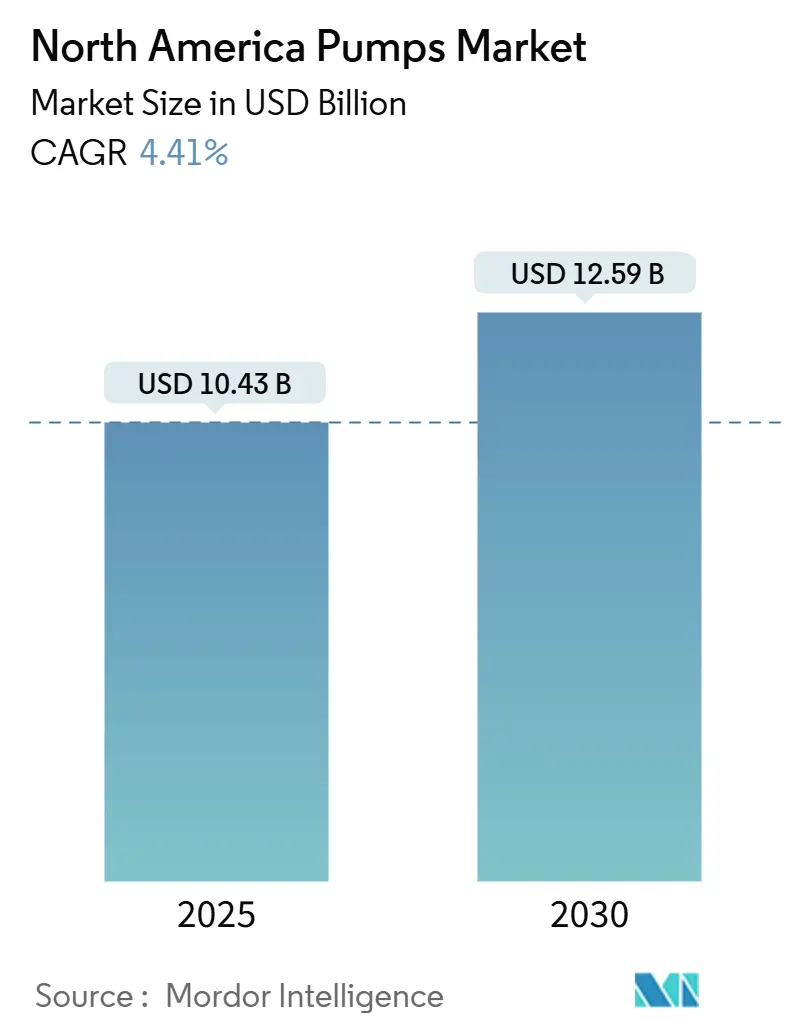

| Tamanho do Mercado (2025) | 10.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas da América do Norte por Mordor Intelligence

O tamanho do Mercado de Bombas da América do Norte é estimado em USD 10,43 bilhões em 2025 e deverá atingir USD 12,59 bilhões até 2030, a um CAGR de 4,41% durante o período de previsão (2025-2030).

Esta expansão do mercado de bombas da América do Norte é impulsionada por mandatos federais de qualidade da água, pela retomada da produção de xisto e por investimentos em corredores de hidrogênio que exigem equipamentos especializados de alta pressão. Concessionárias municipais que aceleram a conformidade com PFAS, usuários agrícolas que migram para irrigação solar e mineradores que demandam soluções de drenagem mais profundas estão reformulando as especificações de licitação em todo o mercado de bombas da América do Norte. Simultaneamente, os fabricantes de equipamentos originais estão integrando sensores da Internet Industrial das Coisas (IIoT) que reduzem o tempo de inatividade, enquanto a volatilidade dos preços do níquel e um mercado de trabalho cada vez mais restrito moderam as margens de curto prazo. A dinâmica competitiva no mercado de bombas da América do Norte permanece moderada, com os cinco principais fornecedores detendo aproximadamente 40% da receita e recorrendo cada vez mais a contratos de manutenção preditiva para garantir receitas de serviços.

Principais Conclusões do Relatório

- Por tipo de bomba, os modelos centrífugos capturaram 53,1% da participação do mercado de bombas da América do Norte em 2024; as alternativas de deslocamento positivo registrarão o CAGR mais rápido de 5,2% até 2030.

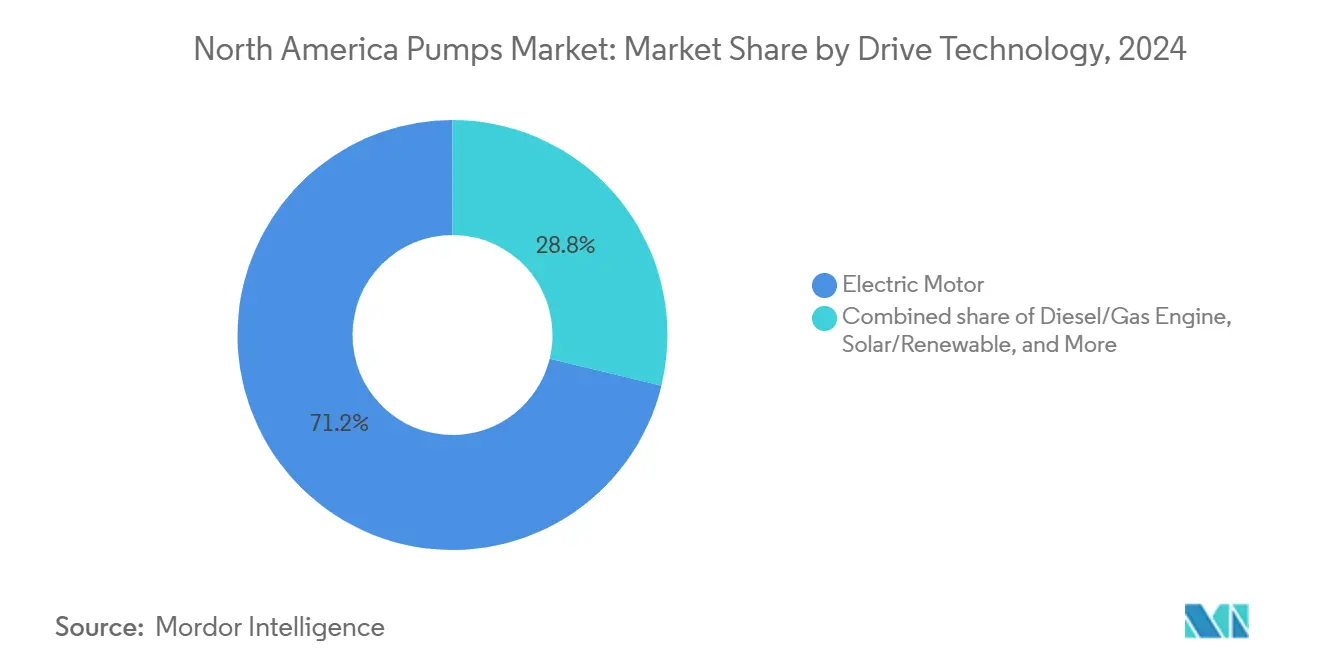

- Por tecnologia de acionamento, as bombas com motor elétrico comandaram 71,2% do tamanho do mercado de bombas da América do Norte em 2024, enquanto solar e outras renováveis se expandirão a um CAGR de 5,7% até 2030.

- Por posição, as unidades montadas em superfície detiveram 59,6% da receita em 2024, mas os modelos submersíveis estão a caminho de um CAGR de 6,2%, o mais alto nesta segmentação.

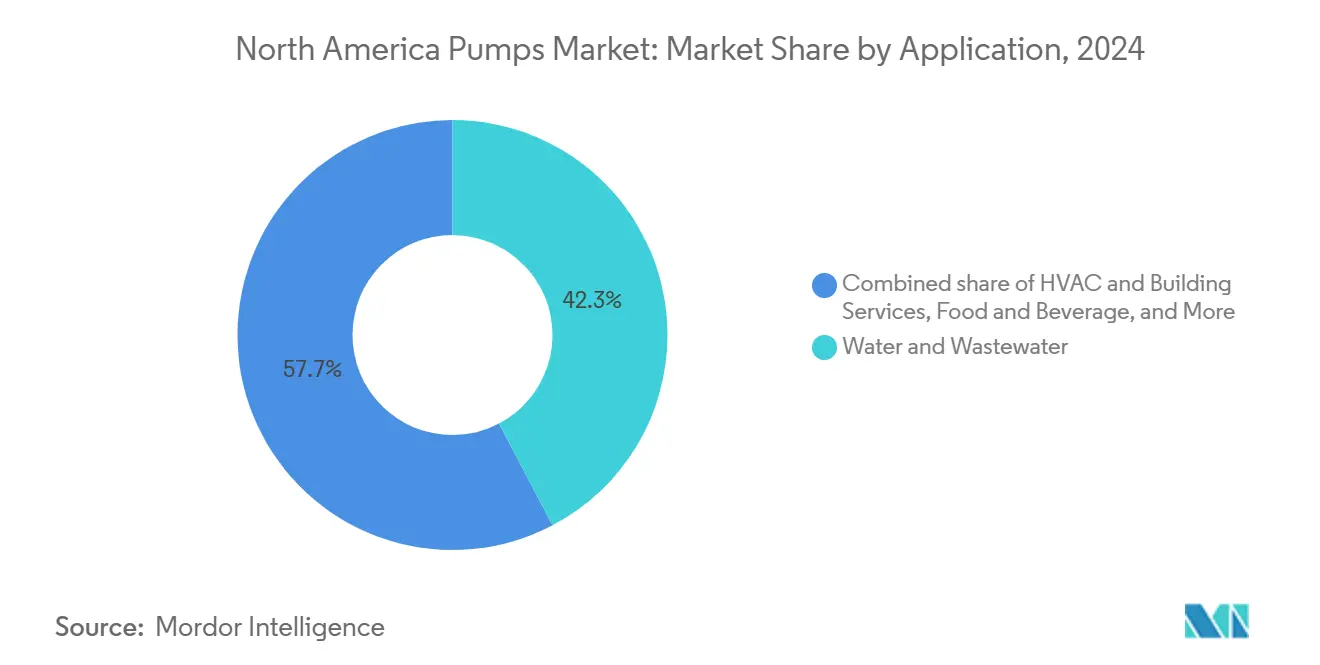

- Por aplicação, água e águas residuais responderam por 42,3% do tamanho do mercado de bombas da América do Norte em 2024 e avançam a um CAGR de 5% com base em normas federais mais rígidas.

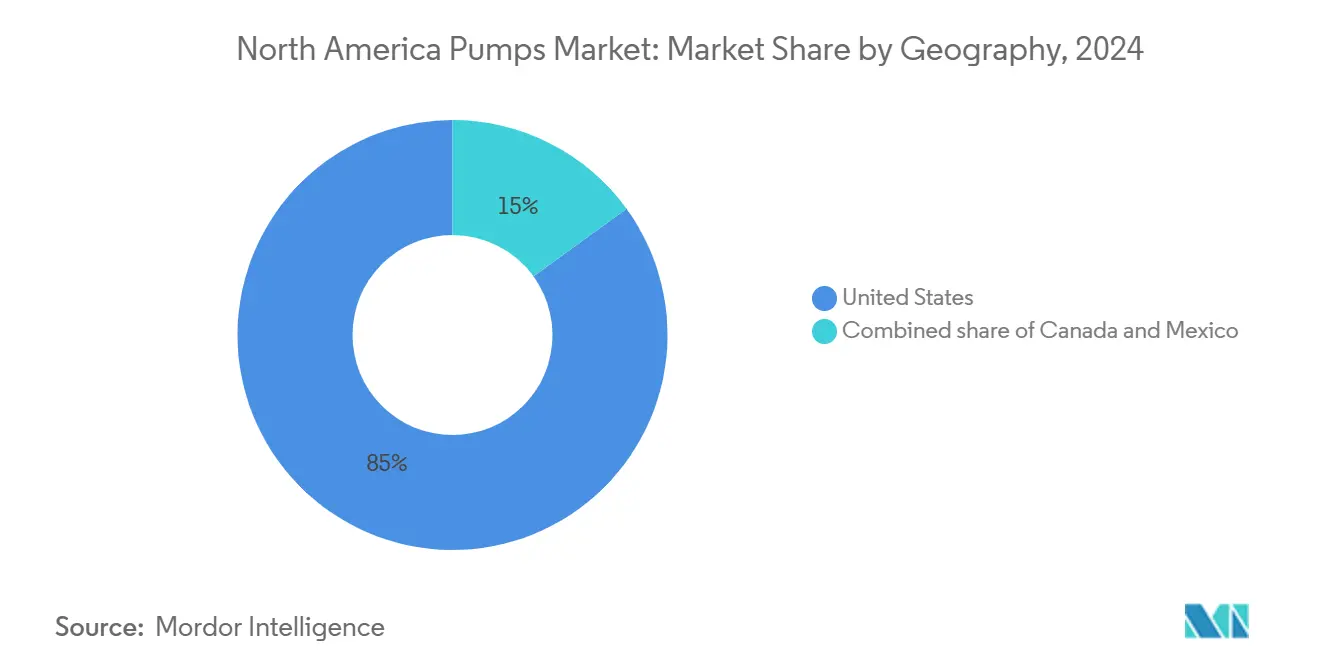

- Por geografia, os Estados Unidos lideraram com 85% da receita e crescem a 4,7%, superando o Canadá e o México graças a dotações sustentadas de infraestrutura.

Tendências e Perspectivas do Mercado de Bombas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação industrial e adoção de IIoT | +0.8% | Meio-Oeste dos Estados Unidos, Costa do Golfo; Sul de Ontário | Médio prazo (2-4 anos) |

| Ressurgimento da recuperação de petróleo de xisto | +0.6% | Permian, Bakken, Eagle Ford | Curto prazo (≤ 2 anos) |

| Mandatos federais de tratamento de água com PFAS | +1.2% | Em todo o país, com maior incidência no Nordeste e nos Grandes Lagos | Longo prazo (≥ 4 anos) |

| Plataformas de manutenção preditiva habilitadas por IA | +0.7% | Corredores industriais dos Estados Unidos e do Canadá | Médio prazo (2-4 anos) |

| Construção de gasodutos de hidrogênio | +0.4% | Centros da Costa do Golfo, Califórnia | Longo prazo (≥ 4 anos) |

| Projetos-piloto de dessalinização modular no local | +0.3% | Costas da Califórnia, Flórida e Texas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação Industrial e Adoção de IIoT

Os fabricantes estão incorporando chips de computação de borda e sensores de vibração sem fio em bombas centrífugas e de deslocamento positivo, reduzindo o tempo médio de reparo em 25% e estendendo a vida útil dos selos em 30% em projetos-piloto de campo em 2024. Sessenta e dois por cento dos gerentes de plantas norte-americanas pretendem modernizar ativos legados com gateways de IIoT até 2026, impulsionados por incentivos de seguros e relatórios corporativos de sustentabilidade. A convergência das pilhas de tecnologia operacional e de TI expõe os ativos a ameaças cibernéticas, levando à certificação IEC 62443 e a parcerias com fornecedores especializados em segurança.[1]Comissão Eletrotécnica Internacional, "Normas de Segurança Cibernética IEC 62443," iec.ch Bombas equipadas com firmware de detecção de anomalias agora exigem prêmios porque ataques de ransomware a concessionárias de água saltaram 40% em 2024. A análise por assinatura está reformulando os modelos de receita; ao longo do ciclo de vida, os serviços de dados podem superar a receita do hardware original em três anos.

Ressurgimento da Recuperação de Petróleo de Xisto

A produção de petróleo bruto dos Estados Unidos teve uma média de 13,2 milhões de barris por dia em dezembro de 2024, elevando a demanda por bombas submersíveis elétricas e de cavidade progressiva que toleram altas razões gás-óleo.[2]Administração de Informações de Energia dos EUA, "Dados de Produção de Petróleo," eia.gov Os operadores estão especificando peças de desgaste de carboneto de tungstênio e estatores de elastômero classificados para 180 °C, dobrando a vida útil em operação e reduzindo os custos de intervenção em USD 1,5 milhão por poço. Oitocentos quilômetros de novos gasodutos de coleta comissionados em 2024 exigem impulsionadores multiestágio que fornecem 60 bar de descarga. Como os preços de equilíbrio do Permian caíram abaixo de USD 40 por barril, os produtores agora otimizam os sistemas de elevação artificial com acionamentos de frequência variável e sensores de fundo de poço que se conectam diretamente a plataformas em nuvem.

Mandatos Federais de Tratamento de Água com PFAS

A norma da Agência de Proteção Ambiental de abril de 2024 obriga 6.000 sistemas de água dos EUA a adicionar trens de carvão ativado granular ou troca iônica até 2029, desencadeando um aumento em bombas de transferência de alto fluxo, bombas de retrolavagem e unidades de dosagem química.[3]Agência de Proteção Ambiental dos EUA, "Regulamentação Nacional de Água Potável Primária para PFAS," epa.gov Somente Nova Jersey reservou USD 400 milhões em 2024 para remediação, especificando estações que processam 50 milhões de litros por dia. Os fabricantes de equipamentos originais agora comercializam peças molhadas certificadas pela ANSI/NSF 61, como carcaças de aço inoxidável 316L, para evitar contaminação secundária. As extensões de tempo de contato exigidas levam as concessionárias a aumentar as capacidades das bombas em 30%, fomentando a demanda por estruturas maiores e motores de serviço com inversor.

Plataformas de Manutenção Preditiva Habilitadas por IA

Modelos de aprendizado de máquina que analisam dados de vibração e energia estão prevendo falhas de rolamentos com até duas semanas de antecedência, reduzindo paralisações de emergência em 35% em programas-piloto nas plantas da Dow e da BASF. Os algoritmos ingerem feeds de acelerômetro a 25 kHz e separam o desgaste normal das assinaturas de cavitação com redes neurais convolucionais. Como paralisações não planejadas custam USD 250.000 por hora, mesmo modernizações de sensores de USD 50.000 oferecem retorno rápido. A interoperabilidade do modelo de dados melhorou após o Fórum de Automação de Processos Abertos de 2024 lançar um esquema unificado, facilitando a análise em frotas mistas. Os distribuidores agora fazem parceria com faculdades comunitárias para treinar técnicos em ciência de dados, ajudando a fechar as lacunas de habilidades sinalizadas pelo Departamento de Estatísticas do Trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de ligas à base de níquel | -0.5% | Setor químico e offshore dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para modernização de bombas | -0.7% | Em todo os Estados Unidos, com situação crítica no Cinturão da Ferrugem e na Costa do Golfo | Médio prazo (2-4 anos) |

| Incerteza da política energética do México | -0.3% | Projetos midstream em todo o país | Médio prazo (2-4 anos) |

| Riscos de segurança cibernética em bombas conectadas | -0.2% | Infraestrutura crítica dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Ligas à Base de Níquel

O níquel teve uma média entre USD 16.800 e USD 22.400 por tonelada métrica em 2024, uma variação de 33% que inflacionou os custos de bombas de super-duplex e Hastelloy.[4]Bolsa de Metais de Londres, "Preços e Dados do Níquel," lme.com Um aumento de 10% no níquel eleva os gastos com materiais em uma bomba química de 500 hp em USD 12.000, comprimindo a margem bruta de 28% para 22%, a menos que cláusulas de reajuste de preços entrem em vigor. Alguns fabricantes de equipamentos originais migram para bronze de alumínio-níquel ou aço revestido de cerâmica para funções não críticas, mas essas ligas não sobrevivem em ambientes offshore com alto teor de cloreto. O hedge em bolsas de futuros adiciona 2-3% aos preços de proposta, e os contratantes de engenharia, aquisição e construção da Costa do Golfo exigem cada vez mais contratos de preço fixo com janelas de entrega de 18 meses, aumentando a exposição à volatilidade dos metais.

Escassez de Mão de Obra Qualificada para Modernização de Bombas

Os Estados Unidos registraram 87.000 vagas não preenchidas para mecânicos de máquinas industriais em 2024, uma vacância de 15% que prolongou o comissionamento de bombas em até seis semanas.[5]Departamento de Estatísticas do Trabalho dos EUA, "Mecânicos de Máquinas Industriais," bls.gov Tarefas de alta precisão, como alinhamento a laser dentro de 0,05 mm e balanceamento dinâmico de grandes impulsores, enfrentam escassez aguda, pois 40% dos técnicos experientes se aposentarão até 2027. Pacotes de instalação turnkey de distribuidores agora carregam prêmios de custo de 8-10%, mas garantem o cumprimento do cronograma. Módulos de bombas entregues testados e pré-alinhados de fábrica reduzem as horas de trabalho no local em 60%, tornando-se cada vez mais atraentes onde artesãos não estão disponíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: Dominância das Centrífugas Ancorada por Modernizações Municipais

As unidades centrífugas capturaram 53,1% da participação do mercado de bombas da América do Norte em 2024 e estão programadas para crescer a um CAGR de 5,2% até 2030. Esta fatia do mercado de bombas da América do Norte se beneficia das concessionárias que escolhem projetos de sucção final ANSI B73.1 com impulsores de aço inoxidável 316 que toleram cloro e ozônio em processos de oxidação avançada. As bombas de deslocamento positivo, embora detendo o restante da receita, mantêm nichos em injeção de polímeros, manuseio de alimentos viscosos e sistemas de uso único para biopharma que eliminam a contaminação cruzada, apesar dos custos mais elevados de consumíveis.

A plataforma RedRaven da Flowserve incorpora sensores sem fio que preveem falhas de vedação com 14 dias de antecedência, aumentando a confiabilidade das centrífugas e ganhando licitações municipais onde o custo do ciclo de vida supera o capex. Os códigos de eficiência energética dificultam a adoção de deslocamento positivo em certos estados porque o deslizamento inerente gera eficiência fio a água 10-15% menor do que as linhas de base centrífugas. No entanto, os modelos de cavidade progressiva e peristálticos permanecem indispensáveis em biorreatores e transferência de chocolate, protegendo fluidos sensíveis ao cisalhamento.

Por Tecnologia de Acionamento: Solar Ganha Força na Agricultura Fora da Rede

Os motores elétricos comandaram 71,2% do tamanho do mercado de bombas da América do Norte em 2024, graças a acionamentos de frequência variável maduros que reduzem a energia em cargas flutuantes. As unidades movidas a energia solar, embora uma fatia menor, estão se expandindo 5,7% ao ano à medida que as subvenções do Departamento de Agricultura dos EUA cobrem metade do custo fotovoltaico para irrigação em estados desérticos.[6]Departamento de Agricultura dos EUA, "Programas de Energia Renovável," usda.gov As remessas solares da Franklin Electric saltaram 35% em 2024 para fazendas no Arizona, Novo México e Califórnia, onde os produtores evitam a volatilidade do diesel e as emissões.

Os motores a diesel e a gás ainda atendem campos de petróleo remotos, mas enfrentam custos crescentes de logística de combustível e normas de emissões mais rígidas. Um subconjunto sem vedação, as bombas com acionamento magnético, atende aos mandatos de emissão zero em serviços de semicondutores e produtos químicos, reduzindo o vazamento de compostos orgânicos voláteis em 98% e cumprindo o regulamento de qualidade do ar da Costa Sul da Califórnia, embora prêmios de até 80% restrinjam uma adoção mais ampla.

Por Posição: Aumento dos Submersíveis Ligado à Drenagem de Minas

Os equipamentos montados em superfície detiveram 59,6% da receita em 2024, mas os modelos submersíveis superarão o segmento a um CAGR de 6,2%, refletindo poços de cobre-lítio mais profundos em Nevada e Arizona. Eliminando as restrições de elevação por sucção, os submersíveis operam abaixo da linha d'água, evitando cavitação em profundidades superiores a 300 m e reduzindo o ruído no local.

Os mineradores agora especificam impulsores de metal duro e revestimentos resistentes à abrasão que estendem os intervalos de revisão para 12.000 horas, enquanto os projetos-piloto de dessalinização costeira escolhem carcaças de super-duplex para resistir à corrosão por cloreto, trocando 25% a mais de capex por economias ao longo da vida útil ao eliminar ânodos de sacrifício. As bombas verticais em linha atendem a circuitos de HVAC em arranha-céus onde as limitações de espaço impedem estruturas horizontais e a conformidade com a Liderança em Energia e Design Ambiental exige baixo desempenho de ruído.

Por Aplicação: Água e Águas Residuais Lideram com Ventos Regulatórios Favoráveis

Os projetos de água e águas residuais geraram 42,3% do tamanho do mercado de bombas da América do Norte em 2024 e liderarão o crescimento a 5% até 2030, à medida que as plantas abordam os limites de PFAS e os limites revistos da Regra de Chumbo e Cobre. Os operadores químicos e petroquímicos, aproximadamente 18% da demanda, especificam bombas API 610 com selos Plan 53B para conformidade com emissões fugitivas.

Os serviços prediais estão substituindo circuladores legados por bombas com motor de comutação eletrônica que reduzem a energia em 70%, alinhando-se com o mandato de eficiência de 2024 do Departamento de Energia dos EUA. Petróleo e gás cobrem 15% da receita, impulsionados por plays de xisto e terminais de GNL, enquanto os processadores de alimentos dependem de projetos higiênicos certificados pela 3-A para linhas de laticínios e bebidas. As aplicações de mineração exigem bombas multiestágio de 100 bar para dutos de rejeitos, e as usinas de energia demandam unidades qualificadas pela ASME com bases sísmicas em estações nucleares da Costa Oeste. Os produtores farmacêuticos preferem bombas de uso único e com acionamento magnético após a orientação de biológicos da Agência de Alimentos e Medicamentos de 2024 ter acelerado a adoção da fabricação contínua.

Análise Geográfica

Os Estados Unidos dominaram o mercado de bombas da América do Norte com 85% da receita em 2024 e estão registrando um CAGR de 4,7% até 2030, à medida que a Lei de Infraestrutura Bipartidária canaliza USD 50 bilhões para projetos de água potável. A seca no Oeste intensifica o investimento em dessalinização, enquanto o Cinturão da Ferrugem direciona fundos para a contenção de transbordamentos de águas pluviais, ambos adicionando demanda específica de bombas. Os estados produtores de xisto respondem por 60% dos pedidos upstream, vinculando o volume à volatilidade dos preços do petróleo. Os centros de hidrogênio apoiados por USD 7 bilhões em subvenções do Departamento de Energia exigirão bombas criogênicas, potencialmente injetando USD 200 milhões em demanda incremental até 2028.

O Canadá representa cerca de 10% do faturamento regional. O orçamento de 2024 de Ottawa reservou CAD 6 bilhões (USD 4,4 bilhões) para infraestrutura hídrica, priorizando sistemas das Primeiras Nações em Ontário e Quebec.[7]Infraestrutura Canadá, "Plano de Investimento no Canadá," infrastructure.gc.ca As areias betuminosas de Alberta exigem bombas classificadas para 200 °C para espuma de betume, concentrando pedidos em um punhado de fabricantes de equipamentos originais, enquanto as construções de exportação de GNL da Colúmbia Britânica demandam unidades centrífugas criogênicas para o novo terminal de Kitimat.

O México entrega os 5% restantes, restringido por políticas energéticas que favorecem a concessionária estatal Comisión Federal de Electricidad em detrimento da geração privada, desacelerando a aquisição de bombas para plantas de ciclo combinado. No entanto, a relocalização de plantas de eletrônicos e automóveis para Nuevo León e Guanajuato impulsiona instalações de bombas de HVAC e resfriamento de processos certificadas pelas regras de eficiência NOM-006-ENER.[8]Governo do México, "Normas de Eficiência Energética – NOM-006-ENER," gob.mx Os estados do norte que enfrentam escassez de água investem em bombeamento de águas subterrâneas e esquemas de reuso, embora as lacunas de financiamento limitem a escala em comparação com os programas dos EUA.

Cenário Competitivo

O mercado de bombas da América do Norte apresenta concentração moderada: Flowserve, Xylem, ITT, Pentair e Grundfos comandam aproximadamente 40% da receita, deixando espaço para especialistas em nichos de polpa, solar e sanitário. A aquisição da Evoqua por USD 7,5 bilhões pela Xylem em outubro de 2024 criou um fornecedor de soluções hídricas verticalmente integrado com análises digitais agrupadas. O RedRaven IoT da Flowserve aumenta seu portfólio ANSI com previsão de vida útil de vedação baseada em vibração que reduz o tempo de inatividade em 20-30%.

Os depósitos de patentes sinalizam uma mudança em direção a mancais magnéticos e impulsores de compósito cerâmico; a Sulzer registrou 12 patentes nos EUA em 2024 em sistemas de mancais sem contato classificados para 100.000 horas entre falhas, visando linhas nucleares e farmacêuticas estéreis.[9]Escritório de Patentes e Marcas Registradas dos EUA, "Base de Dados de Patentes," uspto.gov A infraestrutura de hidrogênio representa crescimento em espaço em branco: bombas criogênicas capazes de gerenciar hidrogênio líquido a -253 °C são atualmente fornecidas em escala apenas pela Ebara e pela Nikkiso, dando aos pioneiros um guarda-chuva de preços. As necessidades de dessalinização modular exigem submersíveis de super-duplex montados em módulo que reduzem o trabalho de campo em 60%, um ponto ideal para fabricantes de médio porte versados em corrosão costeira.

A conformidade com segurança cibernética sob a IEC 62443 está emergindo como um diferenciador em licitações, comandando prêmios de 8-10% em propostas químicas e de energia onde a exposição a ransomware é material. Disruptores como a EDDY Pump aproveitam geometrias sem entupimento para lidar com polpas de mineração com 70% de sólidos em peso, reduzindo as substituições de anéis de desgaste e atraindo mineradores do cinturão de cobre.

Líderes do Setor de Bombas da América do Norte

Flowserve Corporation

Xylem Inc.

Grundfos Holding A/S

ITT Inc.

KSB SE & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Pierce Manufacturing Inc., subsidiária da Oshkosh Corporation, anunciou a entrega de sua 4.000ª Bomba Pierce Ultimate Configuration (PUC). Este pedido marco, facilitado pelo revendedor Pierce Hughes Fire Equipment, agora atende ao Departamento de Bombeiros do Condado de Clark (CCFD) em Nevada.

- Novembro de 2025: A Unibloc Hygienic Technologies lançou sua mais recente oferta: a linha Unibloc CleanPlus. Essas bombas atendem aos setores cosmético, farmacêutico e de caminhões-tanque, com ênfase em durabilidade e operações sanitárias.

- Agosto de 2025: A Pioneer Pump apresentou uma nova linha de bombas industriais, agora certificadas para atender à norma NSF/ANSI 61, especificamente projetadas para aplicações municipais e de água potável.

- Março de 2025: A Eaton começou a distribuir bombas hidráulicas de fluxo variável Bezares (95-130 cc/rev) em toda a América do Norte, visando caminhões de coleta de resíduos e equipamentos agrícolas com controle de detecção de carga para economia de energia.

Escopo do Relatório do Mercado de Bombas da América do Norte

As bombas, dispositivos mecânicos, convertem energia para elevar, transportar ou comprimir fluidos, sejam líquidos ou gases. Ao transformar energia mecânica em energia hidráulica ou pneumática, as bombas geram uma diferença de pressão, impulsionando fluidos de zonas de menor para maior pressão.

O mercado de bombas da América do Norte é segmentado por tipo de bomba, tecnologia de acionamento, posição, aplicação e geografia. Por tipo de bomba, o mercado é segmentado em centrífuga e deslocamento positivo. Por tecnologia de acionamento, o mercado é segmentado em motor elétrico, motor a diesel/gás, solar/renovável e acionamento magnético/sem vedação. Por posição, o mercado é segmentado em superfície, submersível e vertical em linha. Por aplicação, o mercado é segmentado em água e águas residuais, químico e petroquímico, HVAC e serviços prediais, petróleo e gás, alimentos e bebidas, mineração e metais, geração de energia, farmacêuticos e biotecnologia, e outros. O relatório também cobre os tamanhos de mercado e previsões para o mercado de bombas da América do Norte nos principais países. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Centrífuga |

| Deslocamento Positivo |

| Motor Elétrico |

| Motor a Diesel/Gás |

| Solar/Renovável |

| Acionamento Magnético/Sem Vedação |

| Superfície |

| Submersível |

| Vertical em Linha |

| Água e Águas Residuais |

| Químico e Petroquímico |

| HVAC e Serviços Prediais |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Alimentos e Bebidas |

| Mineração e Metais |

| Geração de Energia (Térmica, Nuclear, Renováveis) |

| Farmacêuticos e Biotecnologia |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Bomba | Centrífuga |

| Deslocamento Positivo | |

| Por Tecnologia de Acionamento | Motor Elétrico |

| Motor a Diesel/Gás | |

| Solar/Renovável | |

| Acionamento Magnético/Sem Vedação | |

| Por Posição | Superfície |

| Submersível | |

| Vertical em Linha | |

| Por Aplicação | Água e Águas Residuais |

| Químico e Petroquímico | |

| HVAC e Serviços Prediais | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Alimentos e Bebidas | |

| Mineração e Metais | |

| Geração de Energia (Térmica, Nuclear, Renováveis) | |

| Farmacêuticos e Biotecnologia | |

| Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bombas da América do Norte em 2025?

O tamanho do mercado de bombas da América do Norte é de USD 10,43 bilhões em 2025 e está definido para crescer para USD 12,59 bilhões até 2030.

Qual tipo de bomba lidera a demanda na região?

Os modelos centrífugos dominam com 53,1% da receita em 2024 e permanecem a escolha preferida para usuários municipais e industriais.

Qual fator regulatório está impulsionando novas aquisições de bombas municipais?

A norma PFAS de 2024 da Agência de Proteção Ambiental obriga milhares de sistemas de água dos EUA a modernizar os trens de tratamento, impulsionando a demanda por bombas de alto fluxo.

Onde o bombeamento movido a energia solar está registrando a adoção mais rápida?

A irrigação agrícola fora da rede no Arizona, Novo México e Califórnia está adotando submersíveis solares a um CAGR de 5,7%.

Qual país fora dos Estados Unidos está crescendo mais rapidamente?

O Canadá está se beneficiando de CAD 6 bilhões em financiamento federal para infraestrutura hídrica, elevando a demanda por bombas em Ontário e Quebec.

Qual tendência tecnológica está reformulando o serviço de pós-venda?

As plataformas de manutenção preditiva habilitadas por IA agora preveem falhas de rolamentos com duas semanas de antecedência, reduzindo paralisações não planejadas em um terço.

Página atualizada pela última vez em: