Tamanho e Participação do Mercado de Fertilizantes Orgânicos da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Orgânicos da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de fertilizantes orgânicos da Ásia Pacífico em 2026 é estimado em USD 4,71 mil milhões, crescendo a partir do valor de 2025 de USD 4,43 mil milhões, com projeções para 2031 a indicar USD 6,4 mil milhões, crescendo a uma CAGR de 6,33% no período 2026-2031. A rápida expansão dos programas de subsídios, a crescente preferência por alimentos sem produtos químicos e o crescimento dos canais de insumos por comércio eletrónico estão a alargar a base de utilizadores tanto em explorações de pequena escala como em explorações comerciais. A intensificação dos mandatos de saúde do solo, especialmente na China e na Índia, transformou os corretivos orgânicos de um produto de nicho numa ferramenta de restauração do solo amplamente utilizada. As ofertas à base de esterco beneficiam de abundantes resíduos pecuários e de políticas de economia circular, enquanto os consórcios microbianos colmatam lacunas de densidade de nutrientes, aumentando a fiabilidade das colheitas. O nascente crescimento das soluções de embalagem em cadeia de frio em áreas costeiras húmidas protege ainda mais a viabilidade dos produtos e aumenta a confiança dos agricultores[1]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Subsídios Agrícolas e Iniciativas de Agricultura Orgânica na Ásia Pacífico," fao.org.

Principais Conclusões do Relatório

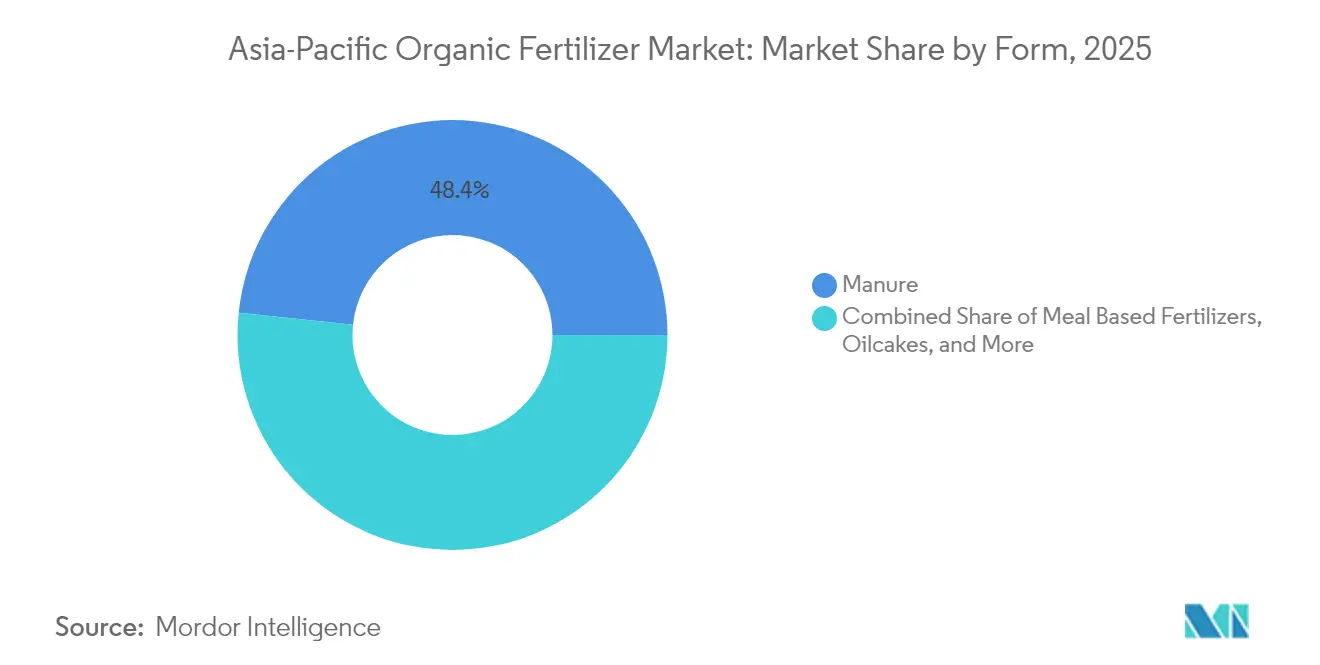

- Por forma, os produtos de esterco lideraram com 48,35% da participação no mercado de fertilizantes orgânicos da Ásia Pacífico em 2025, e estão projetados para se expandir a uma CAGR de 6,72% até 2031.

- Por tipo de cultura, as culturas em linha representaram 79,10% da participação no mercado de fertilizantes orgânicos da Ásia Pacífico em 2025, enquanto se prevê que as culturas comerciais cresçam a uma CAGR de 6,66% até 2031.

- Por país, a China deteve 79,05% da dimensão do mercado de fertilizantes orgânicos da Ásia Pacífico em 2025, e está a avançar a uma CAGR de 6,47% até 2031.

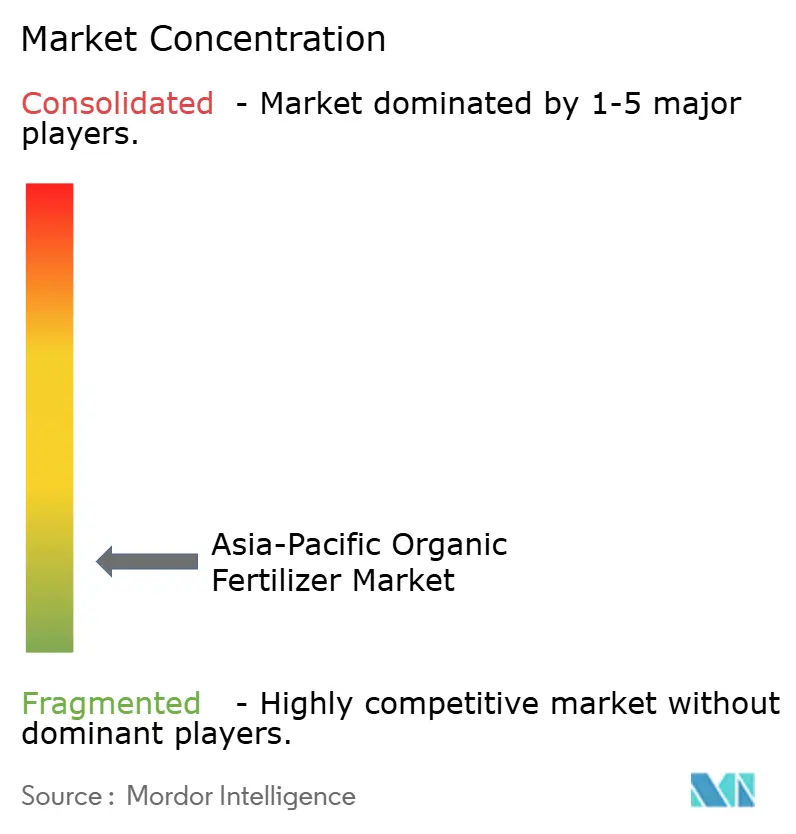

- O mercado de fertilizantes orgânicos da Ásia Pacífico é altamente fragmentado, com os cinco principais fornecedores a deter apenas uma pequena participação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fertilizantes Orgânicos da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais e incentivos à agricultura orgânica | +2.1% | China, Índia, Tailândia | Médio prazo (2–4 anos) |

| Crescente procura do consumidor por alimentos sem produtos químicos | +1.8% | China, Japão, Austrália | Longo prazo (≥4 anos) |

| Deterioração da saúde do solo e declínio das colheitas | +1.5% | Ásia Pacífico | Longo prazo (≥4 anos) |

| Surgimento de mercados eletrónicos de insumos agrícolas | +0.9% | China, Índia, Indonésia | Curto prazo (≤2 anos) |

| Compostagem em larga escala de resíduos agrícolas | +0.7% | Indonésia, Vietname, Filipinas | Médio prazo (2–4 anos) |

| Produtos de alta eficiência à base de consórcios microbianos | +0.6% | Índia, China, Japão | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais e Incentivos à Agricultura Orgânica

A China alocou USD 1,2 mil milhões em 2024 para acelerar a transição para práticas orgânicas, reduzindo os custos de adoção nas explorações em 40% para milhões de produtores[2]Fonte: Comissão Nacional de Desenvolvimento e Reforma, "Programa de Subsídio à Transição Agrícola 2024," en.ndrc.gov.cn. A Índia expandiu o Paramparagat Krishi Vikas Yojana, que presta apoio à certificação, formação e ligações ao mercado [3]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Extensão do Paramparagat Krishi Vikas Yojana," agricoop.nic.in. O modelo de compra cooperativa da Tailândia reduz os preços dos insumos em 25%, permitindo que os produtores certificados agreguem a sua procura e negociem tarifas em volume. A certificação obrigatória por organismos nacionais assegura o alinhamento com os protocolos de exportação, abrindo, assim, fontes de receita adicionais. Em conjunto, estas políticas estão a impulsionar o crescimento no mercado de fertilizantes orgânicos da Ásia Pacífico, integrando os pequenos agricultores, que cultivam 78% da área agrícola da região, no ecossistema da agricultura orgânica.

Crescente Procura do Consumidor por Alimentos sem Produtos Químicos

Os agregados familiares urbanos em Pequim, Xangai, Tóquio e Sydney pagam prémios de 35 a 50% por produtos orgânicos, sinalizando uma procura robusta. Os retalhistas e os transformadores de alimentos impõem regras de rastreabilidade dos ingredientes que exigem insumos certificados, pelo que os produtores recorrem a fertilizantes orgânicos para preservar o acesso ao mercado. Os portais de comércio eletrónico chineses Tmall e JD.com registaram um crescimento de 42% nos alimentos orgânicos em 2024, quadruplicando o crescimento das unidades de manutenção de stock de fertilizantes sintéticos. No Japão, 68% dos compradores associam o uso de fertilizantes orgânicos a um maior valor nutricional nos produtos agrícolas, reforçando a narrativa de marca em torno da saúde do solo. O efeito líquido canaliza os sinais de preço a montante, orientando as compras de insumos para corretivos certificados.

Deterioração da Saúde do Solo e Declínio das Colheitas

Cerca de 45% das terras aráveis da região apresentam níveis de matéria orgânica abaixo de 2%, levando os governos a subsidiar insumos orgânicos para remediação. A contaminação por metais pesados excede os limites seguros em 19,4% das terras agrícolas chinesas, levando as autoridades provinciais a emitir subsídios para aplicações de composto. O programa Cartão de Saúde do Solo da Índia recomenda suplementos orgânicos a 140 milhões de produtores para a renovação de micronutrientes. As agências ambientais de todo o Sudeste Asiático estão a reforçar os parâmetros de qualidade do solo, incorporando fertilizantes orgânicos nos seus instrumentos de conformidade. Este impulso regulatório estabiliza a procura e reduz o risco para os produtores.

Surgimento de Mercados Eletrónicos de Insumos Agrícolas

As lojas digitais reduzem os custos de distribuição em até 40% em comparação com as cadeias de revendedores tradicionais, aumentando assim o acesso ao mercado de fertilizantes orgânicos da Ásia Pacífico em áreas remotas. O Pinduoduo da China triplicou os anúncios de insumos orgânicos em 2024, apoiado pela preferência algorítmica por categorias de alto envolvimento. Os mercados agrícolas incorporam tutoriais de agronomia e rastreamento logístico com georreferenciação, permitindo que os agricultores apliquem os produtos corretamente, o que, por sua vez, aumenta as compras repetidas. A AgroStar da Índia cobre 15 estados com 450 unidades de manutenção de stock orgânicas e recorre a centros de micro-armazém para entregas em dois dias. Estas plataformas desbloqueiam a transparência de preços e ampliam a visibilidade das marcas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo mais elevado e menor densidade de nutrientes face aos sintéticos | −1.4% | Ásia Pacífico | Longo prazo (≥4 anos) |

| Ausência de normas de qualidade uniformes na Ásia Pacífico | −0.8% | Ásia Pacífico | Médio prazo (2–4 anos) |

| Desafios logísticos e de prazo de validade em climas húmidos | −0.6% | Indonésia, Filipinas, Vietname | Curto prazo (≤2 anos) |

| Perfil de libertação lenta desalinhado com ciclos intensivos | −0.4% | Vietname, Tailândia, China | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Mais Elevados e Menor Densidade de Nutrientes Face aos Sintéticos

Os corretivos orgânicos custam em média 1,7 vezes mais do que a ureia por hectare, obrigando os produtores a procurar preços premium para as suas culturas para atingir o ponto de equilíbrio. A densidade de nutrientes permanece mais baixa, pelo que as taxas de aplicação têm de aumentar duas a três vezes, inflacionando os encargos com mão de obra e transporte. Embora os produtores de frutas e legumes repercutam estes custos nos consumidores, os agricultores de culturas em linha enfrentam margens mais apertadas. O ponto de equilíbrio de rentabilidade só emerge quando os prémios dos produtos ultrapassam 25%, um limiar que ainda não se materializou em muitos mercados rurais. As diferenças de preço abrandam, assim, a expansão do mercado de fertilizantes orgânicos da Ásia Pacífico nos segmentos de produtos de base.

Ausência de Normas de Qualidade Uniformes na Ásia Pacífico

Limites de resíduos e regras de aditivos divergentes obrigam os fabricantes a criar formulações específicas por país, aumentando os custos unitários em 15 a 20%. A Tailândia permite certos aditivos microbianos que a Indonésia proíbe, complicando o comércio transfronteiriço. A sobreposição de organismos de certificação aumenta a confusão dos agricultores e atrasa a adoção. As Boas Práticas Agrícolas da Associação das Nações do Sudeste Asiático (ASEAN) visam harmonizar as regras, mas a implementação total é improvável antes de 2027. O mosaico resultante limita as economias de escala e reduz as margens de lucro no mercado de fertilizantes orgânicos da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Produtos de Esterco Mantêm a Liderança em Meio a Políticas de Conversão de Resíduos em Valor

O esterco capturou 48,35% da participação no mercado de fertilizantes orgânicos da Ásia Pacífico em 2025 e está projetado para registar a CAGR mais rápida de 6,72% até 2031, uma vez que os volumes de resíduos pecuários estão a aumentar e os programas de subsídios na China e na Índia reduzem os custos das matérias-primas, tornando o esterco compostado a opção mais económica tanto para os pequenos agricultores como para as explorações comerciais. O rápido enriquecimento microbiano aumenta ainda mais o seu perfil de nutrientes, pelo que os produtores registam menos penalizações de rendimento ao afastarem-se dos sintéticos.

Os fertilizantes à base de farinha servem a horticultura premium, onde a entrega precisa de nutrientes justifica preços mais elevados, embora a sua expansão seja limitada pela capacidade limitada de esmagamento de sementes oleaginosas. As tortas de óleo, agora tratadas como uma categoria distinta, estão a ganhar terreno nos sistemas de culturas comerciais que valorizam a sua libertação constante de nutrientes e as propriedades de condicionamento do solo. Os expulsores recém-instalados à escala da aldeia na Indonésia e na Índia alimentam diretamente os mercados locais de fertilizantes com tortas de prensa frescas, reduzindo os custos de transporte e preservando a potência dos nutrientes. Outros fertilizantes orgânicos, como extratos de algas marinhas e misturas de biocarvão, conquistam nichos na agricultura inteligente para o clima, associando os benefícios do sequestro de carbono às melhorias da saúde do solo, enquanto os ensaios de embalagem em cadeia de frio estão a ajudar todos os tipos de produtos a manter a estabilidade em áreas costeiras húmidas. Em conjunto, estas dinâmicas ampliam a escolha dos produtores, mas o esterco mantém uma clara dominância no tamanho do mercado de fertilizantes orgânicos da Ásia Pacífico, pois combina vantagens de custo com apoio político e a trajetória de crescimento mais forte.

Por Tipo de Cultura: As Culturas em Linha Dominam Enquanto as Culturas Comerciais Aceleram

As culturas em linha, como arroz, trigo e milho, representaram 79,10% da participação no mercado de fertilizantes orgânicos da Ásia Pacífico em 2025, sublinhando a vasta área de terra dedicada aos cereais básicos. Os programas governamentais de saúde do solo vinculam o desembolso de subsídios ao uso de composto, levando milhões de produtores de arroz à adoção. O impulso futuro depende do refinamento dos perfis de libertação lenta para corresponder a múltiplas colheitas sazonais e do controlo das métricas de custo por hectare.

As culturas comerciais, incluindo algodão e cana-de-açúcar, registam a CAGR mais rápida de 6,66% até 2031. Os prémios de exportação e as cadeias de abastecimento diretas ao consumidor tornam o estatuto orgânico num fator de diferenciação. O segmento de horticultura beneficia de uma forte procura dos consumidores nos supermercados do Leste Asiático, que estão dispostos a pagar prémios mais elevados pelos produtos. Embora a área de terra seja menor, o gasto por hectare é superior, apoiando a rentabilidade de fornecedores especializados no mercado de fertilizantes orgânicos da Ásia Pacífico.

Análise Geográfica

A China representou 79,05% da dimensão do mercado de fertilizantes orgânicos da Ásia Pacífico em 2025, e está a expandir-se a uma CAGR de 6,47%, apoiada por USD 1,2 mil milhões em subsídios anuais e pela implementação de diretivas de restauração do solo em 19,4% das suas terras agrícolas. As prioridades políticas estão a transitar do crescimento em volume para a precisão de nutrientes e a mitigação da contaminação.

A Índia aproveita o financiamento nacional e utiliza a sua vasta base de pequenos agricultores para estender a agricultura orgânica da horticultura aos cereais básicos. Os serviços de extensão e as compras cooperativas reduzem as barreiras de entrada para os agricultores, sustentando um crescimento moderado de dígito médio e aprofundando a diversidade da oferta regional.

Os mercados emergentes da Associação das Nações do Sudeste Asiático (ASEAN) estão a remodelar o panorama do mercado de fertilizantes orgânicos da Ásia Pacífico. Os 25 centros de compostagem da Indonésia, financiados pela Agência de Cooperação Internacional do Japão (JICA), convertem 2,4 milhões de toneladas métricas de resíduos em insumos acessíveis que reduzem os custos de frete em 45%. O Vietname aproveita o biocarvão de casca de arroz e a ajuda de doadores para aumentar a área de cultivo orgânico, com certificações de exportação destinadas a compradores premium japoneses e europeus. As Filipinas alocam USD 150 milhões a iniciativas comunitárias de compostagem, enquanto a Austrália e o Japão utilizam prémios dos consumidores para justificar custos de aplicação mais elevados.

Panorama Competitivo

Com os cinco principais fornecedores a deter apenas uma participação menor, o mercado de fertilizantes orgânicos da Ásia Pacífico é extremamente fragmentado. Centenas de processadores locais servem bolsas provinciais, frequentemente ligados a fluxos de resíduos municipais, enquanto as disparidades de certificação dificultam a consolidação em larga escala. A concorrência centra-se na cobertura geográfica, na propriedade intelectual microbiana e nos serviços de agronomia integrados, em vez de descontos de preço diretos.

Os incumbentes líderes, como a Gujarat Narmada Valley Fertilizers, asseguram matérias-primas a montante e investem em canais diretos ao agricultor, reduzindo assim a sua dependência de redes de revendedores fragmentadas. A Coromandel International colabora com o Conselho Indiano de Pesquisa Agrícola (ICAR) para adaptar biofertilizantes aos cinturões de arroz e trigo, melhorando a adequação agronómica e acelerando o licenciamento regulatório. As empresas emergentes de biotecnologia visam alcançar avanços na densidade de nutrientes através de consórcios de micróbios fixadores de azoto, solubilizadores de fósforo e mobilizadores de potássio.

As plataformas digitais constituem o mais recente eixo competitivo. O Pinduoduo e a AgroStar utilizam análises de consumidores e logística de última milha para melhorar a visibilidade dos parceiros de marca, deslocando os distribuidores tradicionais. Os inovadores em cadeia de frio fazem parceria com distribuidores costeiros para reduzir a deterioração, ganhando quota em zonas húmidas. A médio prazo, a harmonização regulatória no âmbito da Associação das Nações do Sudeste Asiático (ASEAN) e da Associação Sul-Asiática para a Cooperação Regional (SAARC) poderá desencadear vagas de fusões e aquisições transfronteiriças à medida que as vantagens de escala emergem.

Líderes do Setor de Fertilizantes Orgânicos da Ásia Pacífico

Coromandel International Ltd

Genliduo Bio-tech Corporation Ltd

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Gujarat State Fertilizers & Chemicals Ltd

Swaroop Agrochemical Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Tata Chemicals e o TERI inauguraram um Centro de Excelência em Bioquímicos em Nova Deli, equipado com biorreatores de múltipla escala e sistemas piloto de recuperação para comercializar moléculas à base de fermentação, como o 2,3-butanodiol, lançando as bases para matérias-primas renováveis que podem ser incorporadas em formulações de fertilizantes de base biológica e reforçar a bioeconomia circular da Índia.

- Julho de 2025: A Kan Biosys introduziu a sua linha de precisão solúvel em água ROFA e três biofertilizantes à base de neem desenvolvidos internamente para a agricultura sem resíduos na Índia, criados em parceria com a empresa francesa De Sangosse e destinados a aumentar a eficiência de utilização de nutrientes enquanto reduzem a carga química.

- Dezembro de 2024: A Yara Vietnam entregou mais de 1 000 t de fertilizantes orgânicos YaraSuna fabricados a partir de resíduos recuperados e iniciou um projeto conjunto com o Departamento de Proteção Fitossanitária e o Instituto de Pesquisa de Solos e Fertilizantes (2024-2026) para integrar estes produtos em programas sustentáveis de gestão de nutrientes para explorações de duriões na província de Dak Nong.

Âmbito do Relatório do Mercado de Fertilizantes Orgânicos da Ásia Pacífico

Esterco, Fertilizantes à Base de Farinha, Tortas de Óleo são cobertos como segmentos por Forma. Culturas Comerciais, Culturas Hortícolas, Culturas em Linha são cobertos como segmentos por Tipo de Cultura. Austrália, China, Índia, Indonésia, Japão, Filipinas, Tailândia, Vietname são cobertos como segmentos por País.

| Esterco |

| Fertilizantes à Base de Farinha |

| Tortas de Óleo |

| Outros Fertilizantes Orgânicos |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Linha |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Filipinas |

| Tailândia |

| Vietname |

| Restante da Ásia Pacífico |

| Forma | Esterco |

| Fertilizantes à Base de Farinha | |

| Tortas de Óleo | |

| Outros Fertilizantes Orgânicos | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Linha | |

| Geografia | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Filipinas | |

| Tailândia | |

| Vietname | |

| Restante da Ásia Pacífico |

Definição de mercado

- DOSE MÉDIA DE APLICAÇÃO - A taxa média de aplicação é o volume médio de fertilizantes orgânicos aplicados por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e legumes) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição das culturas dos biológicos agrícolas consiste em vários produtos que fornecem nutrientes essenciais às plantas e melhoram a qualidade do solo.

- TIPO - Os fertilizantes orgânicos são aplicados para fornecer nutrientes essenciais às culturas e melhorar a qualidade do solo.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas no todo ou em parte para fabricar produtos finais com vista à obtenção de lucro. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem amiga do ambiente e sustentável para o controlo de pragas em várias culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes bacterianos de biocontrolo | Bactérias utilizadas para controlar pragas e doenças nas culturas. Funcionam produzindo toxinas nocivas para as pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes bacterianos de biocontrolo comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para as proteger de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, suportes, material inerte, agentes molhantes ou adjuvantes, formulados para proporcionar uma eficácia ótima do produto. |

| Agente patogénico | Um agente patogénico é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que põem os seus ovos sobre ou dentro do inseto hospedeiro, com as suas larvas a alimentarem-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controlo biológico de pragas, pois ajudam a controlar os danos causados pelas pragas às culturas e a diminuir a necessidade de pesticidas químicos. |

| Nemátodos Entomopatogénicos (NEP) | Os nemátodos entomopatogénicos são vermes redondos parasitas que infetam e matam pragas libertando bactérias do seu intestino. Os nemátodos entomopatogénicos são uma forma de agentes de biocontrolo utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes destas plantas. |

| Agentes fúngicos de biocontrolo | Os agentes fúngicos de biocontrolo são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas utilizando efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos por elas causados às culturas. Algumas espécies predadoras comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos não derivados sinteticamente, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteínas (HP) | Os bioestimulantes à base de hidrolisados de proteínas contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos do Solo | Os Corretivos do Solo são substâncias aplicadas ao solo que melhoram a sua saúde, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Estas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento e a produtividade totais das plantas. |

| Compostos relacionados com o biocontrolo e/ou a promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou a promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatogénicos e a promoção do crescimento das plantas. |

| Bactérias Fixadoras de Azoto Simbióticas | As bactérias fixadoras de azoto simbióticas, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte azoto molecular em amoníaco ou compostos azotados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência de investigação científica interna do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respetivos organismos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou propagação de novas pragas ou agentes patogénicos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta como os fungos beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão do mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicalizados, Missões de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição.