Tamanho e Participação do Mercado de Fertilizantes de Algas Marinhas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

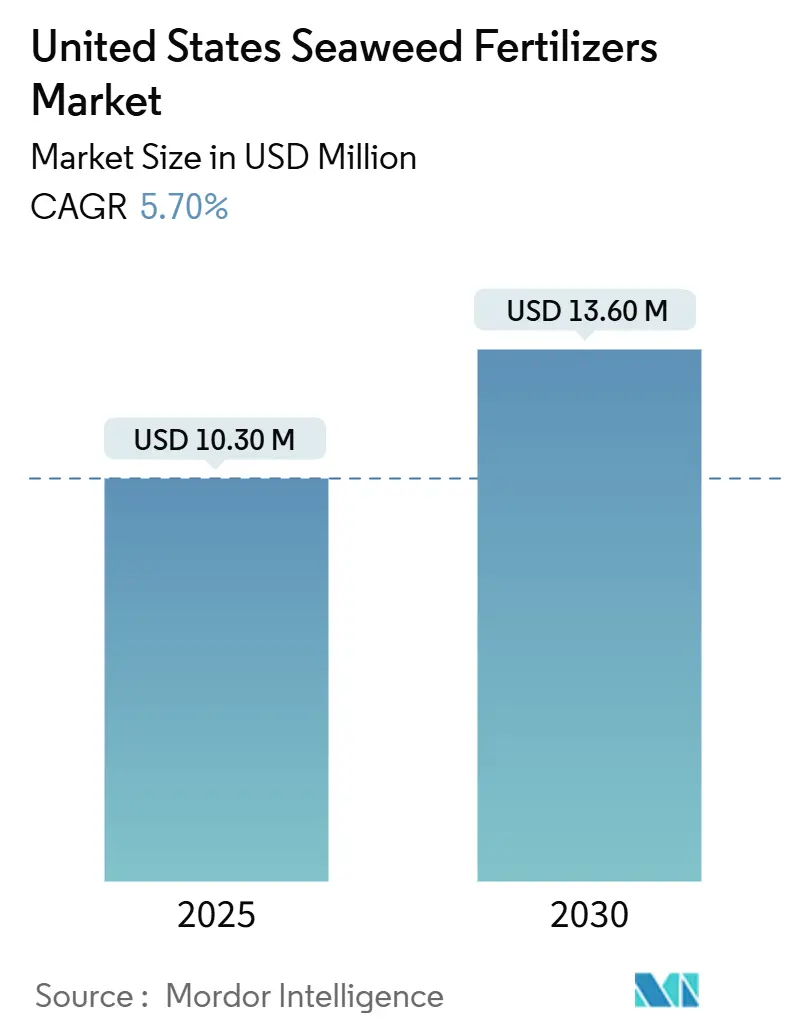

| Tamanho do Mercado (2025) | 10.30 Milhões de dólares |

| Tamanho do Mercado (2030) | 13.60 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes de Algas Marinhas dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de fertilizantes de algas marinhas dos Estados Unidos atingiu USD 10,3 milhões em 2025 e está projetado para aumentar para USD 13,6 milhões até 2030, registrando um CAGR estável de 5,7% durante o período de previsão. Esta trajetória positiva reflete o alinhamento do segmento com o setor de fertilizantes mais amplo, à medida que as vendas de agricultura orgânica subiram para USD 69,7 bilhões em 2023, mesmo com a queda de 10,9% na área certificada antes de 2023. As formulações líquidas atualmente dominam o mercado de fertilizantes de algas marinhas devido à ampla familiaridade no varejo e nas propriedades rurais; no entanto, as inovações em pó e grânulos estão reduzindo a diferença, impulsionadas pelos menores custos de frete e pela compatibilidade com a fertirrigação. As cadeias de suprimentos de algas marinhas marrons sustentam as linhas de produtos dos participantes estabelecidos, enquanto os avanços com algas marinhas verdes prometem novos atributos de desempenho que ressoam com produtores de culturas especiais que buscam prêmios de qualidade. Incentivos federais, custos crescentes de fertilizantes sintéticos e o aumento do estresse climático em regiões de culturas em fileira estão se combinando para fortalecer o argumento de negócios para insumos à base de algas marinhas tanto na agricultura de alto valor quanto na de grande escala.

Principais Conclusões do Relatório

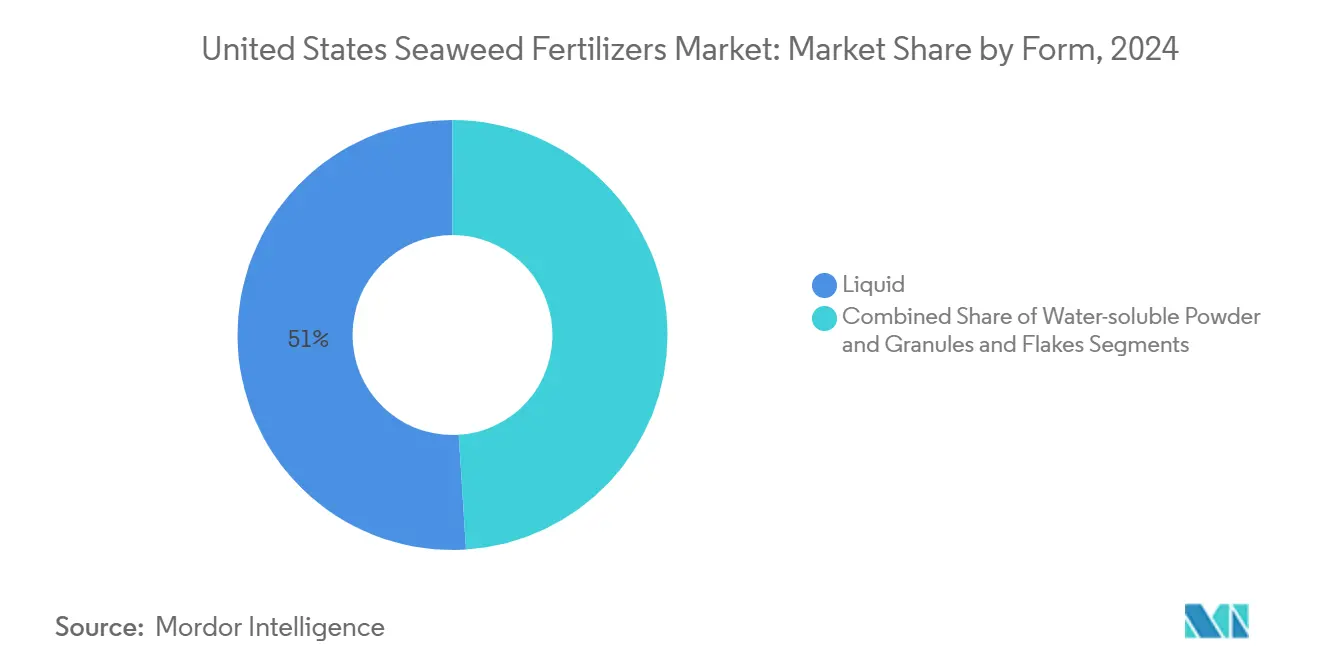

- Por forma, os produtos líquidos detinham 51% da participação do mercado de fertilizantes de algas marinhas dos Estados Unidos em 2024, enquanto o segmento de pó solúvel em água e grânulos está projetado para avançar a um CAGR de 12,2% até 2030.

- Por espécie de origem, as algas marinhas marrons lideraram com 45% de contribuição de receita em 2024, enquanto as algas marinhas verdes representam a fonte de crescimento mais rápido a um CAGR de 13,5% até 2030.

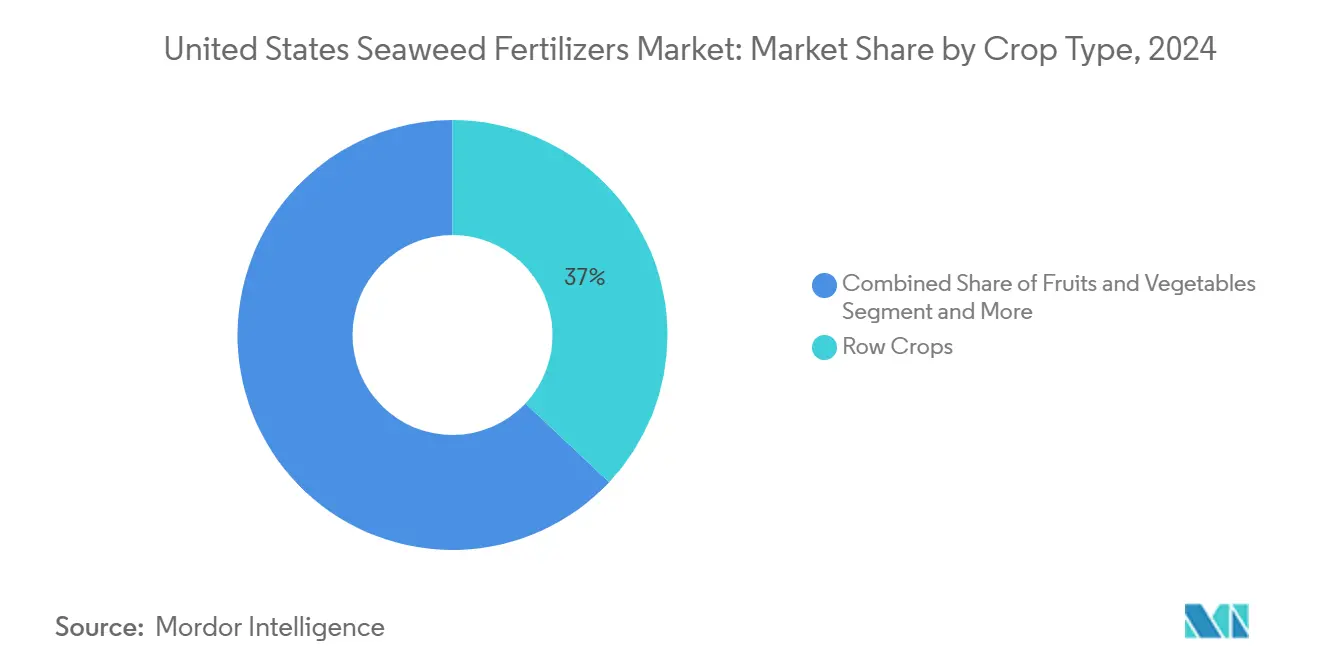

- Por tipo de cultura, as culturas em fileira responderam por 37% do tamanho do mercado de fertilizantes de algas marinhas dos Estados Unidos em 2024, enquanto frutas e vegetais devem crescer a um CAGR de 10,9% até 2030.

- Por método de aplicação, a pulverização foliar dominou com 56% de participação em 2024, enquanto a fertirrigação está se expandindo a um CAGR de 11,4%, impulsionada pela adoção de irrigação de precisão.

Tendências e Perspectivas do Mercado de Fertilizantes de Algas Marinhas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Área Certificada Orgânica | +1.2% | Califórnia, Washington e Oregon | Médio prazo (2-4 anos) |

| Incentivos Federais e Estaduais para Insumos de Base Biológica | +0.8% | Nacional, mais forte em zonas de desenvolvimento rural | Curto prazo (≤ 2 anos) |

| Mitigação Comprovada de Estresse Abiótico em Culturas em Fileira | +1.0% | Cinturão do Milho e Cinturão do Algodão | Médio prazo (2-4 anos) |

| Aumento da Diferença de Custo entre Fertilizantes Sintéticos e Orgânicos | +0.9% | Nacional, pronunciado em regiões de culturas especiais | Curto prazo (≤ 2 anos) |

| Monetização de Créditos de Carbono para o Cultivo de Algas Kelp | +0.6% | Estados costeiros com fazendas de algas kelp | Longo prazo (≥ 4 anos) |

| Coprodutos de Biorrefinaria de Algas Kelp Reduzindo a Base de Custo de Fertilizantes | +0.7% | Maine, Alasca e Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Área Certificada Orgânica

A agricultura orgânica está passando de expansão de área para densidade de valor, recompensando insumos que melhoram a qualidade e aumentam a realização de preços. Mesmo após uma queda de 10,9% na área, as vendas orgânicas atingiram USD 69,7 bilhões em 2023, sublinhando a eficácia da estratégia de culturas premium.[1]Instituto Nacional de Alimentação e Agricultura do USDA, "Programa de Compartilhamento de Custos de Certificação Orgânica," nifa.usda.gov O Programa de Compartilhamento de Custos de Certificação Orgânica do Departamento de Agricultura dos Estados Unidos (USDA) compensa até USD 750 de despesas de conformidade por operação, direcionando a demanda para insumos como extratos de algas marinhas que atendem aos padrões orgânicos. Estudos controlados relatam ganhos de rendimento de 23% em morangos tratados com algas kelp líquidas, reforçando a disposição dos produtores de investir onde o valor agregado é visível. As práticas regenerativas amplificam esse impulso porque os produtos de algas marinhas impulsionam a microbiologia do solo e o sequestro de carbono, métricas cruciais em programas emergentes de ecoetiquetas. À medida que os varejistas intensificam os requisitos de sustentabilidade, os produtores veem os fertilizantes de algas marinhas como uma rota credível para diferenciação, e não como um ônus de custo.

Incentivos Federais e Estaduais para Insumos de Base Biológica

O Programa de Solos Saudáveis de Washington, o esquema de pagamento direto da Califórnia e a Iniciativa de Transição Orgânica de USD 300 milhões criam um vento favorável de políticas que reduz os prazos de retorno para soluções à base de algas marinhas. O Programa de Incentivos à Qualidade Ambiental (EQIP) classifica os fertilizantes de algas marinhas em múltiplas práticas de conservação, incentivando a adoção em áreas que de outra forma dependeriam de sintéticos. As isenções da Agência de Proteção Ambiental (EPA) para laminarina e polifosfato de quitosana (CPPA) eliminam requisitos onerosos de pacotes de dados, reduzindo a barreira regulatória de entrada.[2]Agência de Proteção Ambiental dos Estados Unidos, "Isenções de Protetores Incorporados em Plantas," epa.gov Com isenções adicionais em subsídios de desenvolvimento rural, os processadores podem instalar plantas de desidratação e extração mais próximas das fazendas, reduzindo drasticamente os custos de frete. Coletivamente, essas medidas institucionalizam uma vantagem competitiva para os produtos de algas marinhas muito antes que a receita de créditos de carbono amadureça completamente.

Mitigação Comprovada de Estresse Abiótico em Culturas em Fileira

Ensaios de campo em municípios do Meio-Oeste propensos à seca mostram que aplicações de 10% de seiva de algas marinhas elevam os rendimentos de milho em até 26% sob condições de estresse hídrico. As auxinas e citocininas naturais nos extratos aceleram o crescimento das raízes, melhorando a captação de água durante picos de calor que estão aumentando em frequência. Os produtores estão mudando sua perspectiva sobre os fertilizantes de algas marinhas, passando de simplesmente aumentar os rendimentos para gerenciar riscos, uma visão reforçada à medida que as seguradoras reconhecem cada vez mais seu uso como estratégia de mitigação de riscos. Os produtores de algodão também relatam melhora na resistência das fibras quando pulverizações foliares à base de algas kelp são aplicadas durante o florescimento. Essa versatilidade entre culturas apoia o aumento de volume para os fabricantes e sustenta uma demanda robusta apesar dos prêmios de preço sobre os fertilizantes convencionais.

Aumento da Diferença de Custo entre Fertilizantes Sintéticos e Orgânicos

Os preços da ureia tiveram média de USD 492 por tonelada métrica no início de 2025, 8% mais alto do que em 2024, enquanto o fosfato diamônico atingiu USD 739 por tonelada métrica em meio a gargalos logísticos. Em contraste, os custos de produção de fertilizantes de algas marinhas permanecem na faixa de USD 200-300 por tonelada métrica seca e poderiam cair abaixo de USD 100 à medida que as biorrefinarias monetizam coprodutos de proteínas e alginatos. As tarifas sobre o potássio canadense acentuam a divergência de preços, dando às alternativas de algas marinhas uma narrativa de custo clara, especialmente para produtores de culturas especiais que aplicam pequenas quantidades em estágios fenológicos críticos. A fertirrigação de precisão aumenta ainda mais a relação custo-eficácia ao fornecer microdoses exatamente quando as culturas precisam delas. O crescente diferencial de preços fortalece o poder de barganha dos fornecedores e sustenta margens mais altas sem sacrificar a economia dos produtores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta Limitada de Biomassa Doméstica de Algas Kelp | -1.4% | Processadores costeiros e importadores do interior | Médio prazo (2-4 anos) |

| Ambiguidade na Rotulagem de Biofertilizantes e Conformidade com a EPA | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Variabilidade Sazonal nos Bioativos de Ascophyllum Nodosum | -0.6% | Zonas de colheita do Atlântico Norte | Curto prazo (≤ 2 anos) |

| Reaproveitamento de Algas Kelp em Alimentos e Bioplásticos Inflacionando o Custo da Matéria-Prima | -1.1% | Centros de processamento em diversas aplicações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade Sazonal nos Bioativos de Ascophyllum Nodosum

Os níveis de bioativos em Ascophyllum nodosum flutuam em até 40% ao longo dos meses de colheita, forçando os processadores a misturar lotes e realizar ensaios adicionais para cumprir as garantias do rótulo, aumentando os custos e causando desempenho variável no campo. Os produtores que experimentam resultados inconsistentes podem reverter para os sintéticos familiares, arriscando a perda de clientes. Os fornecedores dependentes de algas marinhas marrons sentem pressão nas margens porque espécies alternativas exigem linhas de extração reengenheiradas. Até que o cultivo ao longo do ano estabilize os perfis de oferta, a variabilidade permanece um custo oculto em toda a cadeia de valor.

Reaproveitamento de Algas Kelp em Alimentos e Bioplásticos Inflacionando o Custo da Matéria-Prima

Os investimentos em embalagens à base de algas marinhas e proteínas alternativas aumentaram após múltiplos gigantes de bens de consumo assinarem acordos de compra antecipada, desviando a biomassa dos canais de fertilizantes. Os conversores de biopolímeros pagam prêmios por algas kelp de alta qualidade, levando os produtores a priorizar contratos que oferecem margens mais altas do que a matéria-prima para fertilizantes. Os processadores de fertilizantes respondem adotando biorrefinarias de biomassa integral, mas os desembolsos de capital atrasam o alívio dos preços. À medida que novas aplicações proliferam, a concorrência pela alga kelp bruta permanecerá um vento contrário estrutural de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Líquido Enfrenta a Inovação em Pó

Os produtos líquidos capturaram 51% das receitas de 2024, conferindo-lhes a maior participação no mercado de fertilizantes de algas marinhas dos Estados Unidos dentro do segmento de forma. A resposta imediata das plantas por meio de pulverizações foliares valida a eficácia para os produtores, sustentando as taxas de recompra. Os canais de varejo de jardim estocam principalmente unidades de manutenção de estoque líquidas, reforçando a familiaridade do consumidor. No entanto, o ritmo de crescimento do segmento fica atrás dos pós emergentes, pois os custos de frete e armazenamento favorecem formatos de maior concentração. Os pós e grânulos solúveis em água estão avançando a um CAGR de 12,2%, auxiliados pela adoção em sistemas de fertirrigação em estufas onde a precisão da dose é importante.

As formulações em pó também são adequadas para estados do interior porque o transporte envolve menos volume por unidade de ingrediente ativo, reduzindo as pegadas de carbono. Os inovadores empregam secagem por atomização que preserva os fitormônios das algas kelp, reduzindo a diferença de desempenho com os extratos líquidos. O tamanho do mercado de fertilizantes de algas marinhas dos Estados Unidos para pós na fertirrigação de culturas em fileira está prestes a crescer à medida que os sensores de umidade do solo acionam a entrega automatizada de nutrientes. Ao longo do horizonte de previsão, as ofertas líquidas reterão uma base de clientes fiel, mas os pós conquistarão uma participação crescente da área comercial.

Por Espécie de Origem: A Supremacia das Algas Marinhas Marrons é Desafiada pela Inovação Verde

As algas marinhas marrons detinham 45% das receitas do segmento de 2024, assegurando a maior participação no mercado de fertilizantes de algas marinhas dos Estados Unidos entre as espécies de origem, impulsionadas pelas colheitas bem estabelecidas de Ascophyllum nodosum e pelos robustos perfis de auxinas. Os produtores dependem de acordos de fornecimento de longo prazo no Atlântico Norte que sustentam o planejamento de capacidade. As algas marinhas verdes lideram o ranking de crescimento a um CAGR de 13,5%, impulsionadas por métodos de extração que triplicam a recuperação de proteínas e melhoram as propriedades de mitigação de estresse.

Espécies como Ulva compressa prosperam na aquicultura terrestre sem fertilizantes, fornecendo biomassa escalável sem conflitos de uso marinho. As algas marinhas vermelhas desempenham papéis de nicho onde os resíduos ricos em carragenina melhoram a agregação do solo, mas os custos de cultivo mais elevados limitam o crescimento do volume. A concorrência por matéria-prima dos setores de alimentos e polímeros favorece as fazendas de algas marinhas verdes capazes de coprodutos de biorrefinaria, distribuindo o capital por múltiplos fluxos de receita. À medida que o cultivo doméstico se expande, as espécies verdes irão corroer a dominância das marrons, especialmente nos cinturões de culturas especiais que buscam efeitos funcionais diferenciados.

Por Tipo de Cultura: Culturas Especiais Impulsionam o Crescimento Premium

As culturas em fileira, incluindo milho, soja e algodão, permaneceram a maior aplicação isolada, respondendo por 37% das receitas de 2024 dentro do tamanho do mercado de fertilizantes de algas marinhas dos Estados Unidos. Os produtores valorizam os extratos de algas kelp pela resiliência à seca em vez de ganhos de rendimento principais, aumentando a penetração de área quando a volatilidade climática aumenta. Frutas e vegetais lideram a trajetória de crescimento a um CAGR de 10,9%, apoiados pela disposição dos consumidores de pagar prêmios por produtos com rótulo orgânico.

Ensaios controlados mostraram aumentos de rendimento de 23% em morangos e melhora na arquitetura do pimentão, resultados que justificam facilmente maiores gastos com insumos por hectare. Gramados e plantas ornamentais oferecem demanda estável onde a estética orienta as decisões de compra. Os superintendentes de campos de golfe utilizam algas kelp líquidas para manter gramados vibrantes durante o estresse do verão. Culturas comerciais emergentes como lúpulo e cânhamo completam o portfólio do segmento, com os fertilizantes de algas marinhas alinhando-se bem com os requisitos de certificação orgânica. À medida que os rótulos regenerativos proliferam, as culturas especiais orientarão cada vez mais as prioridades de desenvolvimento de produtos.

Por Método de Aplicação: A Liderança da Pulverização Foliar Enfrenta o Desafio da Fertirrigação

As pulverizações foliares dominaram o mercado com 56% de participação em 2024, a maior entre os métodos de aplicação no mercado de fertilizantes de algas marinhas dos Estados Unidos. A técnica contorna as restrições de pH do solo e proporciona melhorias visíveis em dias, reforçando a confiança dos produtores. As barreiras de adoção são mínimas porque os pulverizadores existentes não requerem grandes adaptações. A fertirrigação apresenta a expansão mais rápida a um CAGR de 11,4%, pois a irrigação orientada por sensores automatiza a entrega de nutrientes diretamente à rizosfera.

Os operadores de vegetais em estufas apreciam a economia de mão de obra e a maior eficiência no uso de nutrientes, fatores que fortalecem as margens em mercados competitivos de produtos frescos. As inovações em adjuvantes foliares ampliam as janelas de absorção da pulverização, enquanto os avanços na fertirrigação integram dados meteorológicos para refinar o agendamento. Ao longo da previsão, a aplicação foliar permanecerá no topo em termos de área, mas a fertirrigação capturará valor incremental em operações tecnologicamente avançadas.

Análise Geográfica

A Califórnia ancora a demanda na Costa Oeste por meio de sua considerável economia de culturas especiais e as maiores taxas de adoção orgânica do país. O Programa de Solos Saudáveis do estado reembolsa os produtores por insumos sustentáveis, consolidando a fidelidade aos produtos de algas marinhas.[3]Instituto Nacional de Alimentação e Agricultura do USDA, "Programa de Solos Saudáveis," nifa.usda.gov A proximidade costeira com os processadores de algas kelp também minimiza o frete, mantendo os custos de desembarque competitivos. O Meio-Oeste comanda o volume por meio da área de milho e soja, onde o estresse climático aumenta o interesse em soluções de mitigação de estresse abiótico. Os produtos à base de algas marinhas são posicionados como ferramentas de gestão de riscos em vez de maximizadores de rendimento. Os diferenciais de frete favorecem os pós concentrados para usuários do interior, um fator que orienta o desenvolvimento de novos produtos.

Maine, Rhode Island e Alasca lideram o cultivo doméstico com a colheita de 2024 da Atlantic Sea Farms de 589 toneladas métricas, que pagou USD 1 milhão a 40 famílias de pescadores. No entanto, esses volumes satisfazem apenas uma fração do apetite dos processadores costeiros, mantendo as cadeias de suprimentos atreladas às importações. As águas mais frias do Alasca oferecem licenças de fazenda ao longo do ano, mas infraestrutura de processamento limitada, levando os investidores a explorar unidades de desidratação modulares que enviam flocos semiprocesados para extratores no continente.

Os estados do Sul, do Texas à Geórgia, exibem interesse crescente à medida que os produtores de algodão testam formulações de algas marinhas para estabilizar a qualidade das fibras sob estresse térmico. Os centros de distribuição em Memphis e Atlanta facilitam a entrega em dois dias às porteiras das fazendas, preenchendo a lacuna logística entre o litoral e o interior. A heterogeneidade de políticas entre os estados cria padrões de demanda fragmentados; no entanto, os incentivos federais sustentados ajudam a reduzir as disparidades de adoção.

Cenário Competitivo

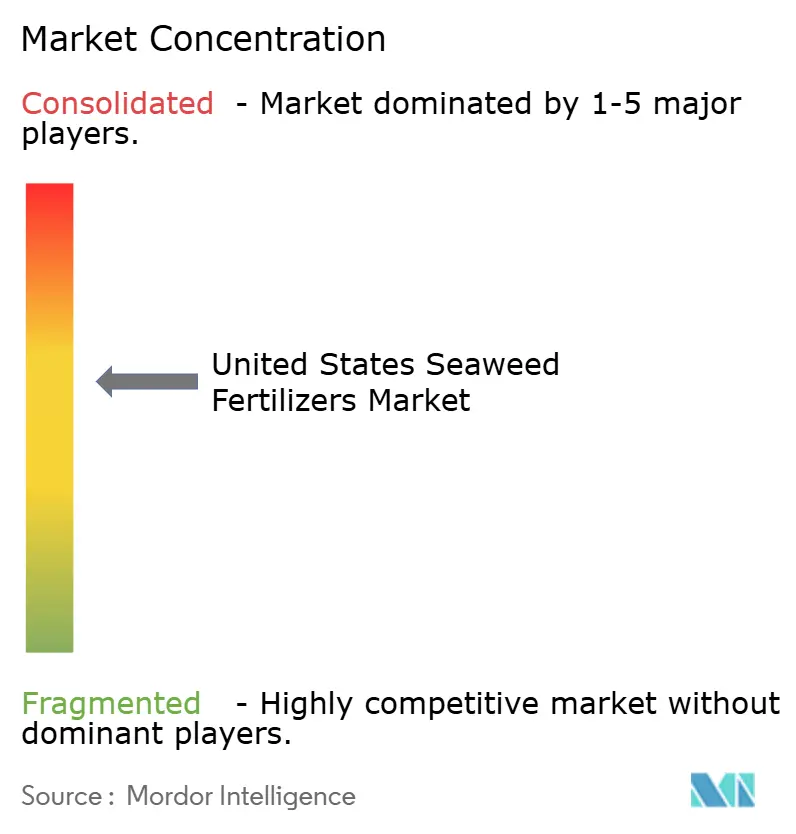

O mercado é moderadamente concentrado, com os cinco maiores fornecedores controlando a maioria das receitas de 2024. Os modelos verticalmente integrados que combinam cultivo, extração e formulação oferecem economias de escala e reduzem a exposição à matéria-prima. A Atlantic Sea Farms exemplifica uma abordagem de parceria que garante algas kelp brutas por meio de contratos de longo prazo com pescadores costeiros, assegurando um fornecimento previsível enquanto promove os meios de vida das comunidades. Os principais extratores investem fortemente em processos de baixa temperatura e enzimáticos que mantêm a integridade dos bioativos, traduzindo-se em maior desempenho no campo e poder de precificação.

Os participantes de médio porte se diferenciam por meio da especialização em espécies, especialmente em linhas de algas marinhas verdes onde a extração proprietária produz insumos ricos em proteínas que também funcionam como aditivos para ração. As startups aproveitam o conhecimento de fermentação de precisão para criar misturas de formulação personalizadas, atraindo operadores de estufas que exigem consistência. As parcerias com fornecedores de equipamentos de fertirrigação incorporam os produtos de algas marinhas em assinaturas de irrigação, garantindo vendas recorrentes.

A pressão competitiva vem de setores adjacentes de base biológica que disputam a mesma biomassa. Os fornecedores respondem por meio de estratégias de biorrefinaria que monetizam múltiplas frações, subsidiando assim os custos de fertilizantes e melhorando as margens. As posições de propriedade intelectual centram-se em métodos de extração e misturas proprietárias em vez de apenas no acesso à matéria-prima, sinalizando uma mudança em direção à diferenciação orientada pela tecnologia em vez da liderança em volume.

Líderes do Setor de Fertilizantes de Algas Marinhas dos Estados Unidos

Acadian Seaplants Limited

FMC Corporation

Ocean Organics

Kelpak

Maxicrop USA, Inc. (Syngenta Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Acadian Plant Health lançou seu portfólio de Gestão de Estresse Abiótico (ASM), que utiliza tecnologias de biofertilizantes para ajudar as culturas a reduzir as perdas de rendimento causadas por condições climáticas extremas. O portfólio ASM incorpora extratos de algas marinhas Ascophyllum nodosum como componente principal. Este produto à base de algas marinhas contribui para o mercado de fertilizantes de algas marinhas dos EUA ao melhorar a resiliência das culturas e apoiar práticas agrícolas sustentáveis na América do Norte.

- Dezembro de 2024: A Dramm Corporation iniciou a construção de uma expansão movida a energia solar em sua Instalação de Fertilizantes de Peixe em Algoma, Wisconsin, com financiamento de uma subvenção do Programa de Expansão da Produção de Fertilizantes (FPEP) do Departamento de Agricultura dos Estados Unidos. Esta expansão aumenta a sustentabilidade de seu Fertilizante Líquido de Peixe DRAMMATIC, que incorpora componentes de algas marinhas e atende tanto os mercados de agricultura orgânica quanto convencional nos Estados Unidos.

- Novembro de 2023: A Kelpak obteve a certificação Marca CE para seu fertilizante à base de algas marinhas sob o Regulamento de Fertilizantes da UE, confirmando a segurança, eficácia e conformidade regulatória do produto para os mercados europeus. Esta certificação fortalece a reputação internacional da empresa e está alinhada com as práticas de agricultura sustentável.

Escopo do Relatório do Mercado de Fertilizantes de Algas Marinhas dos Estados Unidos

| Líquido |

| Pó Solúvel em Água e Grânulos |

| Flocos |

| Algas Marinhas Marrons |

| Algas Marinhas Vermelhas |

| Algas Marinhas Verdes |

| Culturas em Fileira |

| Frutas e Vegetais |

| Gramados e Plantas Ornamentais |

| Outras Culturas Especiais |

| Foliar |

| Solo |

| Fertirrigação |

| Por Forma | Líquido |

| Pó Solúvel em Água e Grânulos | |

| Flocos | |

| Por Espécie de Origem | Algas Marinhas Marrons |

| Algas Marinhas Vermelhas | |

| Algas Marinhas Verdes | |

| Por Tipo de Cultura | Culturas em Fileira |

| Frutas e Vegetais | |

| Gramados e Plantas Ornamentais | |

| Outras Culturas Especiais | |

| Por Método de Aplicação | Foliar |

| Solo | |

| Fertirrigação |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fertilizantes de algas marinhas dos Estados Unidos?

O tamanho do mercado de fertilizantes de algas marinhas atingiu USD 10,3 milhões em 2025 e está previsto para subir para USD 13,6 milhões até 2030.

Qual formulação domina as vendas?

Os fertilizantes de algas marinhas líquidos detêm 51% de participação de receita devido à facilidade de aplicação e à familiaridade no varejo.

Qual segmento de cultura está se expandindo mais rapidamente?

Frutas e vegetais lideram o crescimento a um CAGR de 10,9%, pois os produtores de culturas especiais pagam por melhorias de qualidade.

Quais políticas apoiam a adoção?

O Programa de Compartilhamento de Custos de Certificação Orgânica do USDA reembolsa 75% dos custos de certificação até USD 750, subsidiando efetivamente os insumos em conformidade.

Que ameaça poderia elevar os custos da matéria-prima?

A crescente demanda de bioplásticos e aplicações alimentares à base de algas marinhas está aumentando a concorrência pela alga kelp bruta, pressionando os preços dos insumos para fertilizantes.

Página atualizada pela última vez em: