Tamanho e Participação do Mercado de Fertilizantes da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.10% CAGR |

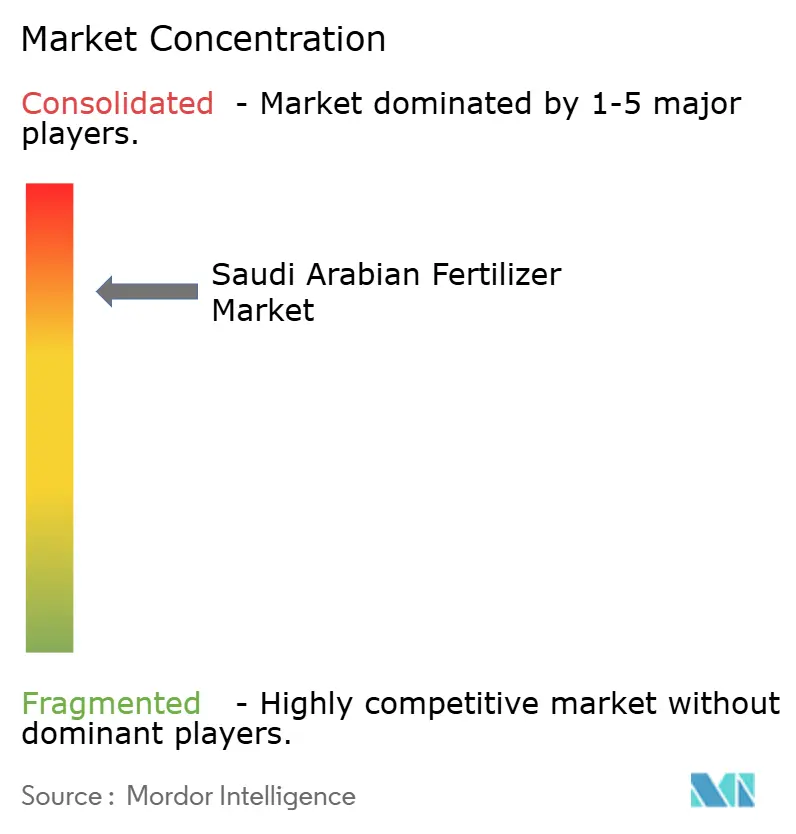

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes da Arábia Saudita pela Mordor Intelligence

O tamanho do mercado de fertilizantes da Arábia Saudita é estimado em USD 0,82 bilhão em 2025 e deverá atingir USD 1,05 bilhão até 2030, com uma CAGR de 5,10% durante o período de previsão. Este crescimento alinha-se com a estratégia do Reino de utilizar suas vantagens de matéria-prima de gás natural enquanto implementa os objetivos de segurança alimentar e diversificação económica da Visão 2030. O desenvolvimento do mercado é impulsionado por quotas de produção doméstica, maior adoção de irrigação de precisão e o desenvolvimento do país como centro global de exportação de amoníaco azul através de iniciativas de captura de carbono. A Saudi Aramco alcançou um marco significativo ao completar o primeiro carregamento a granel certificado do mundo de amoníaco de baixo carbono para o Japão em 2024, usando tecnologias de captura e armazenamento de carbono. A combinação deste progresso tecnológico, apoio governamental para pesquisa de fertilizantes bio-melhorados para solos desérticos e implementação generalizada de sistemas de irrigação de precisão indica crescimento contínuo do mercado, apesar dos desafios regulatórios e competitivos existentes.

Principais Conclusões do Relatório

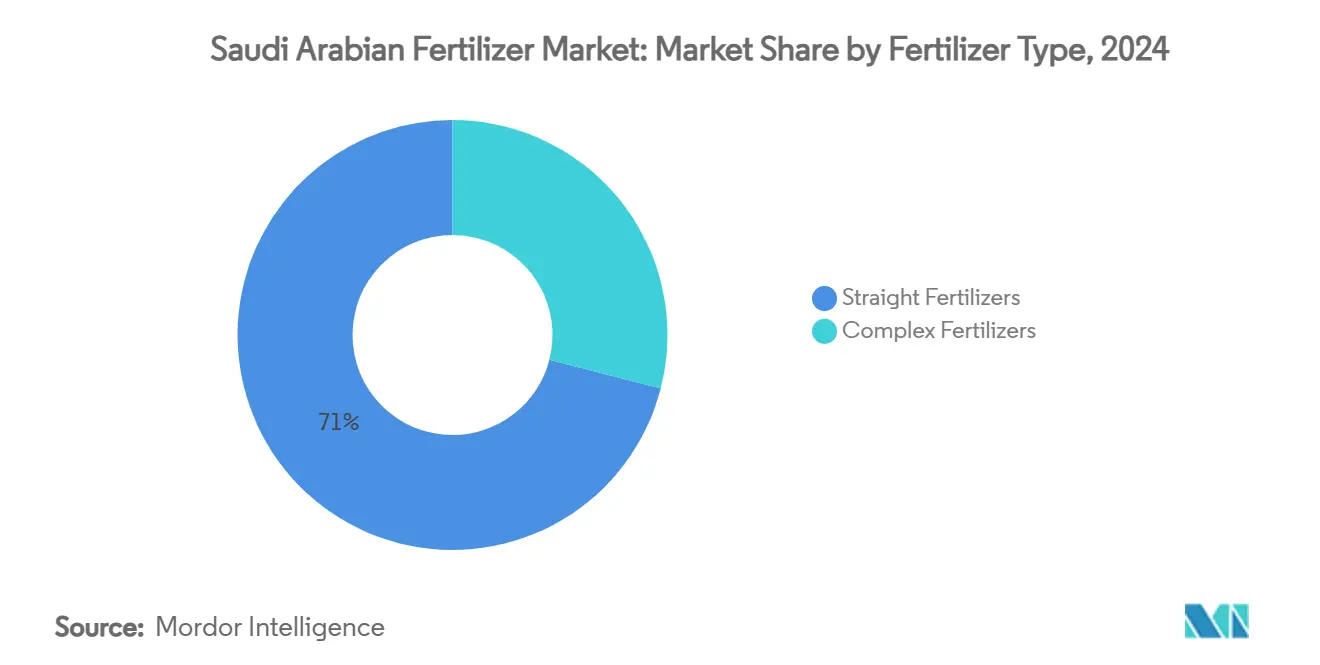

- Por tipo de fertilizante, os fertilizantes simples detiveram 71,0% da participação do mercado de fertilizantes da Arábia Saudita em 2024, e os fertilizantes complexos estão previstos para expandir a uma CAGR de 6,8% até 2030.

- Por forma, os produtos granulares capturaram 62,5% da participação do tamanho do mercado de fertilizantes da Arábia Saudita em 2024, e as formulações líquidas lideraram o crescimento com uma CAGR de 7,4% entre 2025 e 2030.

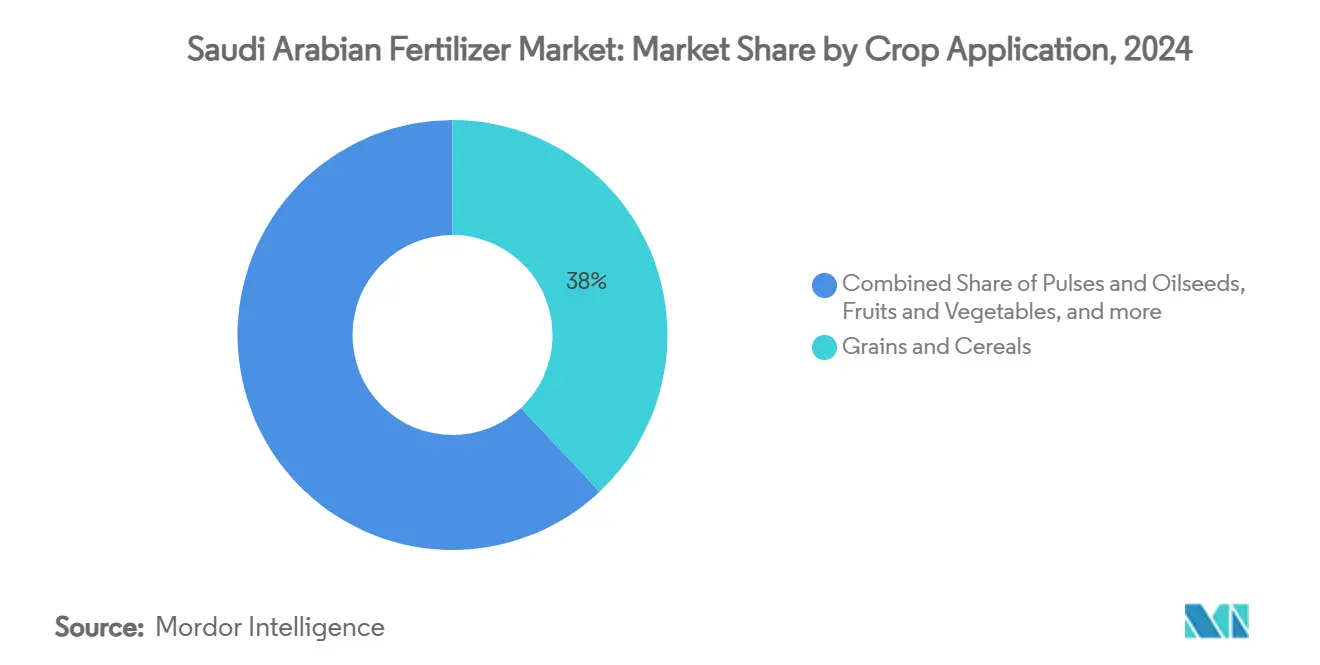

- Por aplicação em culturas, grãos e cereais comandaram 38,0% do tamanho do mercado de fertilizantes da Arábia Saudita em 2024, enquanto frutas e vegetais estão avançando a uma CAGR de 6,9% até 2030.

- SABIC Agri-Nutrients Company, Ma`aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group e Al-Tayseer Chemical Industry controlaram conjuntamente 88% da participação do mercado de fertilizantes da Arábia Saudita em 2024.

Tendências e Perspetivas do Mercado de Fertilizantes da Arábia Saudita

Análise de Impacto dos Motores*

| Motor | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento dos Incentivos à Exportação de Amoníaco Azul de Baixo Carbono | +0.8% | Nacional, com foco de exportação para Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Quotas de Produção Doméstica Obrigatórias Sob as Metas de Segurança Alimentar da Visão 2030 | +1.2% | Nacional, com concentração nas regiões de Al-Ahsa e Najran | Longo prazo (≥ 4 anos) |

| Rápida Mudança para Irrigação de Precisão Impulsionando Misturas de Fertilizantes Eficientes em Água | +0.9% | Nacional, com adoção precoce em Riyadh e províncias orientais | Curto prazo (≤ 2 anos) |

| Vantagem de Preço do Gás Natural do Conselho de Cooperação do Golfo (CCG) Versus Pares Globais | +1.0% | Regional, com efeitos de spillover para estados vizinhos do Golfo | Longo prazo (≥ 4 anos) |

| Expansão Apoiada pelo Estado de Centros de Produção de Fertilizantes | +0.6% | Nacional, com concentração em regiões produtoras de culturas | Médio prazo (2-4 anos) |

| Expansão de Mega Zonas Agrícolas Impulsionando o Consumo de Fertilizantes | +0.4% | Nacional, com projetos-piloto em Hail e regiões da Fronteira Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Incentivos à Exportação de Amoníaco Azul de Baixo Carbono

O programa de exportação de amoníaco azul da Arábia Saudita utiliza tecnologias de captura e armazenamento de carbono para produzir fertilizantes de baixo carbono para mercados globais. A Saudi Aramco exportou 40 toneladas métricas de amoníaco azul para o Japão em 2024, validando a viabilidade comercial dessas exportações. O Reino pretende produzir 11 milhões de toneladas métricas de amoníaco azul até 2030. Os produtores sauditas de fertilizantes podem obter prémios de preço de 15-20% comparado ao amoníaco convencional enquanto cumprem os padrões de emissões de carbono dos países importadores. Os incentivos governamentais para projetos de captura de carbono melhoram a viabilidade financeira da produção de amoníaco azul, proporcionando à Arábia Saudita uma vantagem competitiva sobre exportadores tradicionais de fertilizantes. Esta transição para métodos de produção de baixo carbono apoia objetivos globais de redução de emissões enquanto permite ao Reino processar suas reservas de gás natural em produtos de maior valor.

Quotas de Produção Doméstica Obrigatórias Sob as Metas de Segurança Alimentar da Visão 2030

A estrutura da Visão 2030 da Arábia Saudita estabelece requisitos mínimos de produção doméstica de fertilizantes para apoiar objetivos de segurança alimentar. A Organização Saudita de Grãos estabeleceu metas de aquisição de 1,5 milhão de toneladas métricas de trigo produzido domesticamente anualmente[1]Fonte: Food and Agriculture Organization, `GIEWS Country Brief on Saudi Arabia,` fao.org. Estes requisitos garantem que os fabricantes de fertilizantes mantenham capacidade de produção para culturas estratégicas, criando demanda consistente para produtos de azoto e fosfato. O país alcançou autossuficiência na produção de tâmaras, lacticínios e ovos de mesa, com excedente disponível para exportação. O governo alocou USD 400 milhões em 2023 para apoiar pequenas operações agrícolas e cooperativas agrícolas, aumentando o uso de fertilizantes em segmentos anteriormente mal servidos. Os requisitos de produção doméstica ajudam a proteger a demanda local de fertilizantes das flutuações de preços globais enquanto mantêm a segurança alimentar durante perturbações da cadeia de abastecimento.

Rápida Mudança para Irrigação de Precisão Impulsionando Misturas de Fertilizantes Eficientes em Água

A adoção de sistemas de irrigação inteligente habilitados por IoT na Arábia Saudita aumenta a demanda por formulações especializadas de fertilizantes líquidos projetadas para aplicações de gotejamento e micro-aspersão. Estudos mostram que combinar irrigação de precisão com fertirrigação melhora a eficiência do uso da água em até 46% enquanto aumenta os rendimentos das culturas em aproximadamente 19% nas condições áridas do país. O Ministério do Ambiente, Água e Agricultura alocou SAR 100 milhões (USD 26,7 milhões) para iniciativas de agricultura sustentável, apoiando a implementação de tecnologias avançadas de irrigação em operações agrícolas comerciais. Esta transição beneficia fornecedores de fertilizantes líquidos que fornecem soluções nutricionais compatíveis com sistemas de entrega automatizados, apresentando oportunidades de mercado para empresas com capacidades de agricultura de precisão. O movimento em direção a práticas agrícolas eficientes em água alinha-se com a Estratégia Nacional de Água 2030 do Reino para gerir recursos limitados de água doce.

Vantagem de Preço do Gás Natural do Conselho de Cooperação do Golfo (CCG) Versus Pares Globais

A Arábia Saudita mantém uma vantagem competitiva na produção de amoníaco e ureia através do acesso a matéria-prima de gás natural subsidiado, com preços domésticos significativamente menores que as taxas do mercado internacional. O país produziu 4,0 milhões de toneladas métricas de amoníaco em 2024, sustentando volumes de produção enquanto outros produtores globais experimentaram custos de produção mais altos devido aos preços elevados do gás. A expansão da Planta de Processamento de Gás Fadhili da Saudi Aramco aumentará a capacidade de processamento de gás de 2,5 para 3,8 mil milhões de pés cúbicos por dia até 2027, garantindo um fornecimento estável de matéria-prima para produção de fertilizantes. A vantagem de custo tornou-se mais significativa à medida que os preços internacionais do gás natural permanecem altos devido a fatores geopolíticos e limitações de fornecimento em regiões produtoras importantes. Este posicionamento permite aos países do Conselho de Cooperação do Golfo aumentar sua presença no mercado em mercados de exportação de fertilizantes sensíveis ao preço em toda a Ásia e África.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Nova Lei de Fertilizantes Agrícolas Reforça Regras de Registo e Importação | -0.7% | Nacional, com impacto particular em importadores de fertilizantes especializados | Curto prazo (≤ 2 anos) |

| Debates Crescentes sobre Alocação de Gás Natural com o Setor Químico | -0.5% | Nacional, concentrado nas cidades industriais de Jubail e Yanbu | Médio prazo (2-4 anos) |

| Acumulação de Salinidade Forçando Limites de Eficiência do Uso de Nutrientes | -0.4% | Nacional, com efeitos agudos nas zonas agrícolas da Província Oriental | Longo prazo (≥ 4 anos) |

| Impostos de Fronteira de Carbono sobre Exportações de Fertilizantes de Alta Pegada | -0.6% | Focado em exportação, afetando principalmente o acesso ao mercado da União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Nova Lei de Fertilizantes Agrícolas Reforça Regras de Registo e Importação

Os requisitos aprimorados de registo de fertilizantes da Arábia Saudita aumentaram os custos de conformidade e barreiras de entrada no mercado, afetando particularmente produtos fertilizantes especializados e importados. A estrutura regulatória requer testes abrangentes de produtos e documentação para todas as formulações de fertilizantes, com requisitos de implementação imediata que limitam o tempo de ajuste para participantes do mercado[2]Fonte: United States Department of Agriculture, `Saudi Arabia: FAIRS Country Report Annual,` usda.gov. Os regulamentos beneficiam produtores domésticos estabelecidos com infraestrutura de conformidade existente enquanto criam obstáculos para importadores menores e fornecedores de produtos nicho. Embora os padrões de segurança e eficácia de produtos da lei alinhem-se com práticas internacionais, eles aumentam os custos operacionais para empresas no mercado saudita. Estes requisitos de conformidade podem levar à consolidação de participação de mercado entre empresas maiores que podem absorver custos regulatórios, potencialmente restringindo a inovação de produtos de fornecedores especializados menores.

Impostos de Fronteira de Carbono sobre Exportações de Fertilizantes de Alta Pegada

O Mecanismo de Ajustamento de Fronteira de Carbono (CBAM) da União Europeia, que entrará em vigor em 2026, imporá tarifas sobre importações de fertilizantes intensivos em carbono, afetando a competitividade de exportação da Arábia Saudita nos mercados europeus. O mecanismo exige que os importadores comprem certificados de carbono correspondentes às emissões incorporadas nos produtos fertilizantes. Os custos de conformidade são projetados para reduzir as margens de exportação em 10-15% para métodos de produção convencionais[3]Fonte: EUR-Lex, `Carbon Border Adjustment Mechanism,` eur-lex.europa.eu. Os exportadores sauditas de fertilizantes são particularmente vulneráveis devido ao seu uso de matéria-prima de gás natural e tecnologias de produção convencionais, que geram pegadas de carbono mais altas comparado a alguns concorrentes internacionais. O período de relatório transicional de 2023 a 2025 oferece uma janela estreita para os produtores implementarem medidas de redução de carbono ou desenvolverem estratégias de mercado alternativas. Esta mudança regulatória impulsiona investimento em tecnologias de produção de baixo carbono enquanto potencialmente redireciona fluxos de exportação para mercados sem ajustamentos de fronteira de carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fertilizante: Integração de Matéria-Prima Sustenta Domínio dos Fertilizantes Simples

Os fertilizantes simples comandaram 71,0% da participação do mercado de fertilizantes da Arábia Saudita em 2024, sustentados por abundantes fornecimentos de gás natural e rocha fosfática. Graus nitrogenados como ureia granular alimentam a cadeia integrada que liga a SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) aos oleodutos de gás da Saudi Arabian Oil Company (Saudi Aramco). A curva de custo resultante isola plantas domésticas da volatilidade internacional, ancorando a competitividade de exportação. Em contraste, fertilizantes complexos, embora menores, registam uma CAGR de 6,8%, alinhados com campanhas de teste de solo que promovem pacotes de nutrientes equilibrados. Workshops de agricultores financiados pelo Ministério do Ambiente, Água e Agricultura (MEWA) ilustram os benefícios de rendimento das misturas NPK (azoto-fósforo-potássio), empurrando a mudança de demanda. Soluções especializadas de micronutrientes ganham tração onde resultados laboratoriais expõem deficiências de enxofre e zinco em pomares de tamareiras. Estas tendências canalizam coletivamente valor incremental para o tamanho do mercado de fertilizantes da Arábia Saudita, mesmo com categorias simples permanecendo o baluarte da receita.

Os fertilizantes complexos beneficiam de implementações de agricultura de precisão que combinam formulações multinutrientes com necessidades de estágio de cultura. Misturas NPK de grau de pulverização combinam com equipamentos de automação em fazendas de estufa fora de Jeddah, permitindo suspensão uniforme de partículas. Esforços de localização aceleram, com SABIC Agri-Nutrients pilotando linhas NPK revestidas de enxofre no seu local Al-Jubail para mitigar perdas de lixiviação. Concorrentes visam joint ventures para garantir ácido fosfórico, enquanto formuladores menores enfatizam perfis ambientais para satisfazer padrões de contabilidade de carbono. A paleta alargada de escolhas enriquece a diferenciação de fornecedores, reforçando o apelo do mercado de fertilizantes da Arábia Saudita entre produtores progressivos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Líquidos Ganham Impulso na Era da Irrigação Inteligente

As formulações granulares detiveram uma participação de 62,5% do tamanho do mercado de fertilizantes da Arábia Saudita em 2024, refletindo compatibilidade com difusão mecanizada e durabilidade no armazenamento no deserto. Sua proeminência é reforçada pela aquisição estatal para trigo e cevada, onde operações de campo em larga escala favorecem grânulos económicos. No entanto, a adoção estagna dentro de regiões já saturadas com práticas tradicionais. Os produtos líquidos, inversamente, disparam a uma CAGR de 7,4%, energizados por sistemas de fertirrigação habilitados por IoT. Válvulas inteligentes permitem ajustes de nutrientes em tempo real, reduzindo pegadas hídricas e provocando maior receita por hectare. Os fabricantes adaptam misturas líquidas para vários limites de salinidade, evitando entupimento em linhas de gotejamento, um parâmetro de design crítico sob o calor saudita.

Fornecedores de tecnologia agrupam sensores, análises e pacotes de nutrientes por subscrição, convertendo fertilizantes de uma mercadoria para um serviço. Estudos piloto registam eficiência de absorção 25-30% maior versus grânulos de difusão, impulsionando retornos líquidos apesar de pontos de preço premium. Ambições de exportação também favorecem versatilidade líquida, pois suspensões concentradas reduzem cargas de frete para clientes asiáticos. Consequentemente, a onda líquida reformula manuais de marketing, ampliando o alcance do mercado de fertilizantes da Arábia Saudita entre agronegócios conhecedores de tecnologia.

Por Aplicação em Culturas: Grãos Apoiados por Política Permanecem Âncora Enquanto Horticultura Acelera

Grãos e cereais absorveram 38,0% da participação do mercado de fertilizantes da Arábia Saudita em 2024, impulsionados pela garantia de aquisição sob a Visão 2030. Metas de proteína do trigo necessitam regimens de azoto precisos, bloqueando demanda basal. As quotas de água encorajam estratégias rotacionais, empurrando agricultores em direção à horticultura de ambiente controlado. Frutas e vegetais assim registam uma CAGR de 6,9%, auxiliados por clusters de estufas em Al-Kharj e Taif. Estas instalações aproveitam formulações líquidas e enriquecimento de CO₂ para atingir vida útil de grau de exportação, diversificando a base do mercado de fertilizantes da Arábia Saudita.

Leguminosas e oleaginosas ocupam uma participação menor mas beneficiam da diversificação de ração para gado. Culturas comerciais, incluindo algodão, permanecem nicho em meio a restrições hídricas, enquanto relva e ornamentais encontram crescimento em mega-projetos urbanos como NEOM e Qiddiya. Contratos de paisagismo favorecem misturas de libertação lenta, focadas em estética, adicionando um nível especializado. Coletivamente, dinâmicas de mudança de mix de culturas aumentam opcionabilidade de margem dentro do mercado de fertilizantes da Arábia Saudita.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A demanda doméstica abrange as regiões Central, Oriental e Ocidental, mas zonas industriais integradas em Al-Jubail e Yanbu dominam a produção. Estes centros combinam oleodutos de gás, unidades de recuperação de enxofre e terminais de exportação, comprimindo custos logísticos. Subsídios rurais canalizam USD 400 milhões de 2023 para pequenos proprietários, espalhando o uso de fertilizantes por Najran e Hail, enquanto clusters pesados de estufas perto de Riyadh consomem líquidos de alta qualidade. Pilotos de agricultura no deserto na Fronteira Norte testam misturas microbianas, expandindo o mercado de fertilizantes da Arábia Saudita em terras marginais.

Externamente, o Reino classifica-se em quinto lugar entre exportadores globais de ureia, alavancando subsídios de gás para superar pares de custo mais alto. Cargas para os Estados Unidos atingiram SAR 3 mil milhões (USD 800 milhões) em 2024, compreendendo 35% de embarques não petrolíferos. Vias de amoníaco azul desbloqueiam faixas premium para Japão e Coreia do Sul, alinhando-se com preferências de descarbonização. África e Ásia do Sul absorvem produtos de nível de valor, reforçando estabilidade de volume para o mercado de fertilizantes da Arábia Saudita.

O posicionamento geopolítico no Oriente Médio e Norte de África garante proximidade a economias de crescimento com importações alimentares crescentes. Acordos China-Arábia Saudita no valor de USD 3,7 mil milhões destinam transferências de tecnologia em bio-fertilizantes e agricultura de cidades inteligentes, potencialmente direcionando P&D conjunta. O Programa Nacional de Desenvolvimento Industrial e Logística empurra conversão mineral downstream, garantindo que rocha fosfática incremental se torne fertilizante acabado em vez de exportações brutas. Juntas, essas iniciativas fortalecem o mercado de fertilizantes da Arábia Saudita como uma pedra angular de fornecimento regional.

Cenário Competitivo

O mercado de fertilizantes da Arábia Saudita exibiu alta concentração em 2024, com cinco grandes fornecedores dominando 88% da participação de mercado, incluindo SABIC Agri-Nutrients Company, Ma'aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group e Al-Tayseer Chemical Industry. A SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) permanece uma das principais líderes, impulsionada pelo alinhamento de matéria-prima com oleodutos Saudi Aramco e uma rede de distribuidores multicanal. A Saudi Arabian Mining Company Phosphate Company (Ma'aden Phosphate), operando o complexo Wa`ad Al Shamal que produz 3,1 milhões de toneladas métricas de fosfatos anualmente. A Industries Qatar, um vizinho significativo do Golfo, participa via comércio transfronteiriço mas fica atrás dos titãs domésticos.

Movimentos estratégicos favorecem integração vertical e tecnologias de redução de carbono. A compra de USD 1,5 mil milhões da Ma'aden da participação de 25% da Mosaic Company em Wa`ad Al Shamal consolida controle sobre ativos fosfáticos e simplifica planejamento de capital. A SABIC Agri-Nutrients investe em retrofits de captura de carbono e portais digitais de cadeia de abastecimento que prometem visibilidade de pedidos de clientes em tempo real. Entrantes menores criam nichos em fórmulas bio-melhoradas ou líquidos compatíveis com gotejamento, alavancando parcerias académicas. Apesar das altas barreiras de entrada, bolsões de inovação persistem, enriquecendo o portfólio do mercado de fertilizantes da Arábia Saudita.

A pressão competitiva intensifica-se à medida que as necessidades de gás petroquímico crescem. Negociações em torno de contratos de gás de longo prazo determinam posições de custo marginal, especialmente quando índices LNG externos disparam. Pioneiros de amoníaco azul garantem memorandos de exportação iniciais, capturando boa vontade regulatória e potenciais receitas de certificados. Tarifas de fronteira de carbono surgem como função de força para retardatários, compelindo atualizações ou saídas de parcerias. No geral, diferenciação estratégica depende de saídas de baixo carbono, misturas especializadas e ofertas envolvidas em serviços dentro do mercado de fertilizantes da Arábia Saudita.

Líderes da Indústria de Fertilizantes da Arábia Saudita

Ma`aden Phosphate Company

Gulf Petrochemical Industries Company (GPIC)

OCP Group

Al-Tayseer Chemical Industry

SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho 2025: A Ma'aden Phosphate Company da Arábia Saudita e três empresas indianas de fertilizantes, incluindo Indian Potash Limited (IPL), Krishak Bharati Cooperative Limited (KRIBHCO) e Coal India Limited (CIL), estabeleceram um acordo de cinco anos para o fornecimento de 3,1 milhões de toneladas métricas de fosfato diamónico (DAP) por ano. O acordo inclui uma opção para extensão de cinco anos começando no ano fiscal 2025-26.

- Junho 2025: O Projeto de Hidrogénio Verde NEOM atinge 80% de conclusão, no caminho certo para 600 toneladas por dia de hidrogénio verde, permitindo amoníaco de carbono zero e compensando 5 milhões de toneladas métricas de CO₂ anualmente.

- Janeiro 2025: A Mosaic Company completa acordo de compra e subscrição de ações com a Saudi Arabian Mining Company por USD 1,5 mil milhões em ações, saindo de sua participação de 25% em Wa`ad Al Shamal.

Âmbito do Relatório do Mercado de Fertilizantes da Arábia Saudita

A Associação Internacional de Fertilizantes define um fertilizante como 'qualquer substância sólida, líquida ou gasosa contendo um ou mais nutrientes vegetais em quantidade conhecida, que é aplicada ao solo diretamente em plantas, ou como soluções aquosas adicionadas (como em fertirrigação), para manter a fertilidade do solo, melhorar o desenvolvimento das culturas, rendimento e qualidade das culturas'.

O Mercado de Fertilizantes da Arábia Saudita é segmentado por Tipo Complexo, Simples (Fertilizantes Nitrogenados, Fertilizantes Fosfáticos, Fertilizantes Potássicos, Fertilizantes Secundários e Fertilizantes de Micronutrientes) e Tipo de Cultura (Grãos e Cereais, Leguminosas e Oleaginosas, Culturas Comerciais, Frutas e Vegetais, e Culturas de Relva e Ornamentais). O relatório oferece os tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Fertilizantes Complexos | ||

| Fertilizantes Simples | Fertilizantes Nitrogenados | Ureia |

| Nitrato de Cálcio e Amónio | ||

| Nitrato de Amónio | ||

| Sulfato de Amónio | ||

| Amoníaco Anidro | ||

| Outros Fertilizantes Nitrogenados | ||

| Fertilizantes Fosfáticos | Fosfato Mono-amónico (MAP) | |

| Fosfato Di-amónico (DAP) | ||

| Superfosfato Simples (SSP) | ||

| Superfosfato Triplo (TSP) | ||

| Outros Fertilizantes Fosfáticos | ||

| Fertilizantes Potássicos | Muriato de Potássio (MOP) | |

| Sulfato de Potássio (SOP) | ||

| Fertilizantes de Macronutrientes Secundários | ||

| Fertilizantes de Micronutrientes e Especializados | ||

| Granular |

| Líquido |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Vegetais |

| Culturas Comerciais |

| Culturas de Relva e Ornamentais |

| Por Tipo de Fertilizante | Fertilizantes Complexos | ||

| Fertilizantes Simples | Fertilizantes Nitrogenados | Ureia | |

| Nitrato de Cálcio e Amónio | |||

| Nitrato de Amónio | |||

| Sulfato de Amónio | |||

| Amoníaco Anidro | |||

| Outros Fertilizantes Nitrogenados | |||

| Fertilizantes Fosfáticos | Fosfato Mono-amónico (MAP) | ||

| Fosfato Di-amónico (DAP) | |||

| Superfosfato Simples (SSP) | |||

| Superfosfato Triplo (TSP) | |||

| Outros Fertilizantes Fosfáticos | |||

| Fertilizantes Potássicos | Muriato de Potássio (MOP) | ||

| Sulfato de Potássio (SOP) | |||

| Fertilizantes de Macronutrientes Secundários | |||

| Fertilizantes de Micronutrientes e Especializados | |||

| Por Forma | Granular | ||

| Líquido | |||

| Por Aplicação em Culturas | Grãos e Cereais | ||

| Leguminosas e Oleaginosas | |||

| Frutas e Vegetais | |||

| Culturas Comerciais | |||

| Culturas de Relva e Ornamentais | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de fertilizantes da Arábia Saudita?

O mercado está avaliado em USD 0,82 mil milhões em 2025 e está previsto para atingir USD 1,05 mil milhões até 2030.

Que tipo de fertilizante detém a maior participação na Arábia Saudita?

Os fertilizantes simples lideram com 71,0% de participação, impulsionados por ativos integrados de gás natural e fosfato.

Por que os fertilizantes líquidos estão crescendo rapidamente na Arábia Saudita?

A adoção de irrigação por gotejamento habilitada por IoT impulsiona a demanda de fertilizantes líquidos, apoiando uma CAGR de 7,4% até 2030.

Como a Visão 2030 está influenciando o consumo de fertilizantes?

Quotas de produção doméstica obrigatórias para culturas estratégicas garantem demanda constante de azoto e fosfato sob a Visão 2030.

Que impacto terá o imposto de fronteira de carbono da UE nas exportações sauditas de fertilizantes?

A partir de 2026, exportações de alta pegada para a Europa podem perder 10-15% de margem a menos que produtores mudem para linhas de baixo carbono.

Página atualizada pela última vez em: