Tamanho e Participação do Mercado de Fertilizantes do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fertilizantes do Vietnã por Mordor Intelligence

O tamanho do mercado de fertilizantes do Vietnã foi avaliado em USD 3,72 bilhões em 2025 e estima-se que cresça de USD 3,85 bilhões em 2026 para atingir USD 4,57 bilhões até 2031, a um CAGR de 3,50% durante o período de previsão (2026-2031). O Vietnã se beneficia de um excedente doméstico de ureia, de fortes programas governamentais de modernização e do crescimento das exportações para o Camboja, a Coreia do Sul e as Filipinas. A pressão competitiva advém da inflação logística e de um novo IVA de 5% que altera a dinâmica de custos, embora o mecanismo de crédito fiscal favoreça, em última análise, os produtores locais[1]Fonte: Ministério das Finanças, "Diretrizes de Política Tributária e Implementação do IVA 2025," MOF.GOV.VN . Sistemas de fertigação de precisão e a demanda por fertilizantes especiais para culturas de exportação de alto valor estão impulsionando o investimento em tecnologia, enquanto as importações falsificadas e a dependência de potássio e DAP continuam a pressionar as margens. Enquanto isso, as agressivas adições de capacidade por parte dos líderes domésticos e as alianças com distribuidores globais fortalecem o papel do Vietnã como um polo regional de fertilizantes.

Principais Conclusões do Relatório

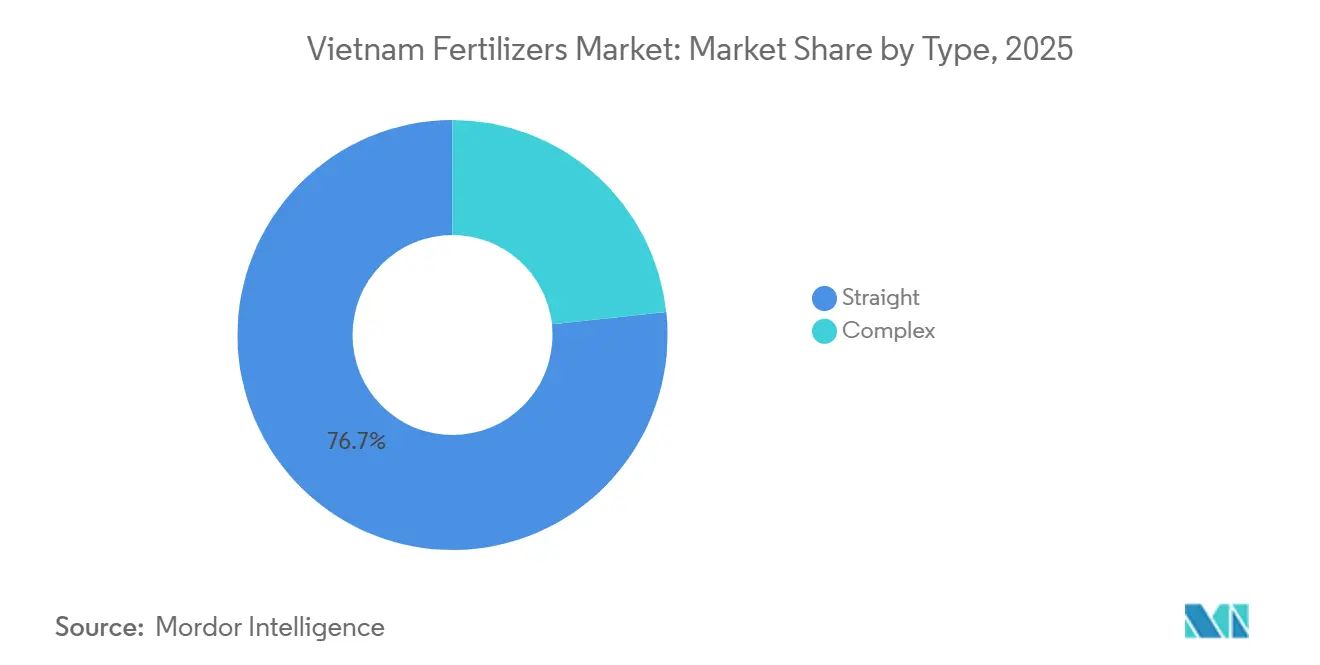

- Por tipo, os fertilizantes simples detinham 76,7% da participação no mercado de fertilizantes do Vietnã em 2025 e estão projetados para se expandir a um CAGR de 3,4% até 2031.

- Por forma, os produtos convencionais responderam por 68,2% do tamanho do mercado de fertilizantes do Vietnã em 2025, enquanto as formulações especiais registraram o crescimento mais rápido, a um CAGR de 3,6% no período 2026-2031.

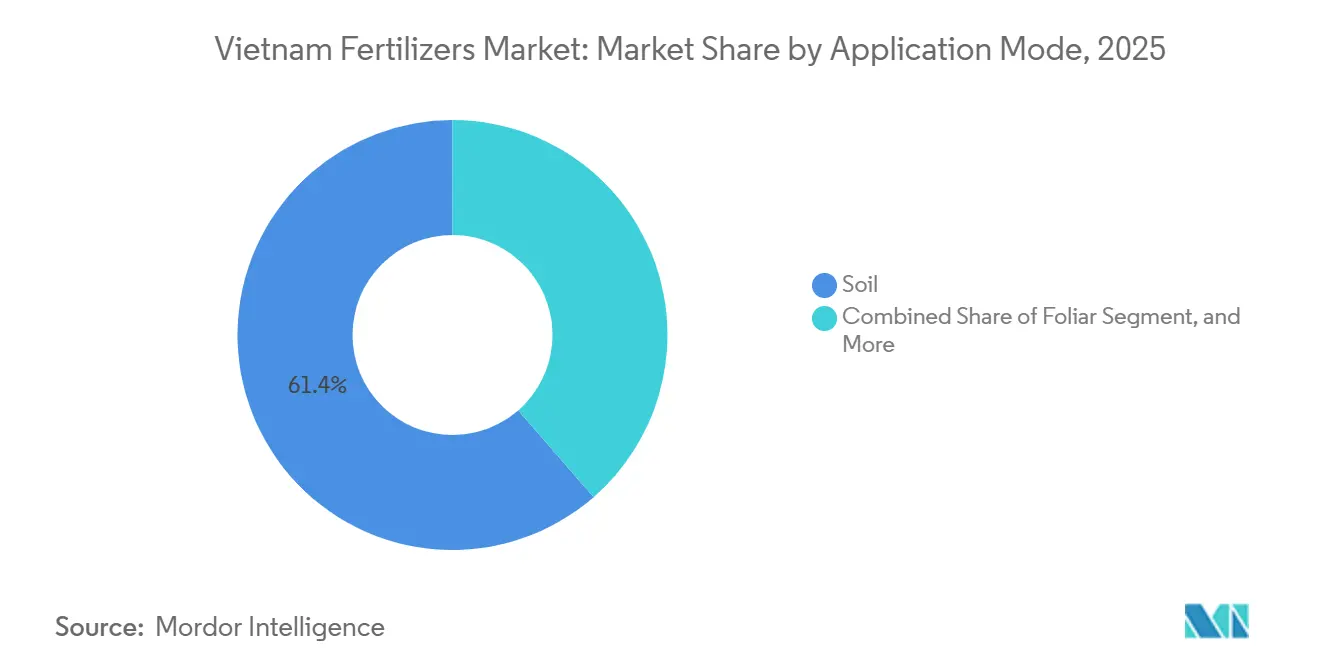

- Por aplicação, a aplicação no solo respondeu por 61,4% da participação de mercado em 2025, embora a fertigação esteja crescendo a um CAGR de 3,6% no período 2026-2031.

- Por tipo de cultura, as culturas de campo capturaram 44,6% da receita de mercado em 2025, enquanto as aplicações em gramados e ornamentais estão previstas para crescer a um CAGR de 5,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excedente doméstico de ureia impulsionando o crescimento das exportações | +0.6% | Corredores nacionais de exportação para o Camboja, Coreia do Sul e Filipinas | Médio prazo (2 a 4 anos) |

| Crédito pendente de IVA de 5% reduz o custo de produção local | +0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Mudança para categorias de especialidade para culturas de exportação de alto valor | +0.5% | Delta do Mekong, Delta do Rio Vermelho | Longo prazo (≥ 4 anos) |

| Adoção de fertirrigação de precisão nos deltas do Mekong e do Rio Vermelho | +0.3% | Delta do Mekong 883.000 ha; Delta do Rio Vermelho 231.000 ha | Médio prazo (2 a 4 anos) |

| Metas governamentais de fertilizante orgânico (50% da área até 2050) | +0.4% | Nacional, adoção inicial nas províncias do norte | Longo prazo (≥ 4 anos) |

| Plataformas de comércio eletrônico alcançando pequenos agricultores | +0.2% | Áreas rurais em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Excedente Doméstico de Ureia Impulsionando o Crescimento das Exportações

O Vietnã produz um excedente de ureia de cerca de 1,2 milhão de toneladas métricas anualmente, possibilitando exportações em 2024 de 1,73 milhão de toneladas métricas avaliadas em USD 709,91 milhões, um salto de volume de 11,7% em relação a 2023. O Camboja absorveu 34,3% das remessas, seguido pela Coreia do Sul com 12,7% e pelas Filipinas com 6,3%. As vantagens de custo decorrem de complexos integrados a base de gás em Phu My e Ca Mau, que asseguram preços competitivos de matérias-primas. O impulso das exportações distribui o risco de frete e aumenta a utilização das plantas, sustentando assim os lucros domésticos mesmo quando a demanda local se modera.

Crédito Pendente de IVA de 5% Reduz o Custo de Produção Local

A implementação de créditos de IVA de 5% no mercado de fertilizantes do Vietnã reduz os custos de produção para os fabricantes domésticos, aumentando sua competitividade frente às importações. A transição da isenção de IVA para um regime de IVA de 5%, com vigência a partir de 1º de julho de 2025, permite aos produtores recuperar o IVA de entrada sobre gás natural e equipamentos. Esse ajuste tributário diminui os custos líquidos de produção em comparação com os fertilizantes importados sujeitos à tributação integral. Embora a medida aumente os requisitos de capital de giro, ela fortalece as margens de lucro das empresas domésticas, especialmente durante os períodos de pico, quando os preços de importação do fosfato diamônico (DAP) e do potássio aumentam.

Adoção de Fertirrigação de Precisão nos Deltas do Mekong e do Rio Vermelho

As metas governamentais para 1 milhão de ha de arroz de baixas emissões até 2030 aceleram a fertirrigação. A Enfarm Agritech instalou 500 sensores IoT de nutrientes do solo que reduziram o uso de fertilizantes em 30% e aumentaram os rendimentos do café em 30%, gerando uma receita de VND 1,5 bilhão (USD 62.500) até 2025 [2]Fonte: Enfarm Agritech, "Implantação de Tecnologia Agrícola IoT 2024–2025," ENFARM.VN. A plataforma de agricultura digital da VNPT (Grupo Vietnamita de Correios e Telecomunicações) escala recomendações em todo o país, vinculando dados de sensores a alertas de dosagem personalizados. A redução do desperdício melhora o lucro e mitiga o escoamento superficial, alinhando-se com as normas ambientais emergentes.

Metas Governamentais de Fertilizante Orgânico

O governo vietnamita implementou a Estratégia Nacional para o Desenvolvimento Agrícola Sustentável até 2030, com uma visão até 2050. A política tem como objetivo converter 50% das terras agrícolas para práticas orgânicas até 2050, o que deverá aumentar a demanda por biofertilizantes, fertilizantes compostos e microbianos. A adoção antecipada é visível nas províncias do norte, onde as exportações de vegetais devem atender a normas rigorosas de resíduos. Os fabricantes locais diversificam-se em linhas de base biológica, aproveitando os insumos domésticos de amido de mandioca e melaço. As cotas de longo prazo proporcionam visibilidade para investidores que planejam adições de capacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo logístico para líquidos e CRF para províncias remotas | -0.4% | Províncias remotas, regiões montanhosas e insulares | Médio prazo (2 a 4 anos) |

| Importações falsificadas e abaixo do padrão corroendo a confiança dos agricultores | -0.3% | Províncias de fronteira, redes rurais | Curto prazo (≤ 2 anos) |

| Dependência de importação de potássio e DAP exposta a choques de preços | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Excesso sazonal de estoque deprimindo as margens dos produtores | -0.2% | Nacional, especialmente plantas domésticas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Logístico para Líquidos e CRF para Províncias Remotas

Os altos custos logísticos associados ao transporte de fertilizantes líquidos e Fertilizantes de Liberação Controlada (CRF) para as províncias remotas do Vietnã restringem o crescimento do mercado. Esses custos elevam os preços finais, reduzem as taxas de adoção e restringem a penetração de mercado. As despesas logísticas do Vietnã constituem uma parcela significativa da receita dos negócios agrícolas devido às limitações de infraestrutura, ineficiências da cadeia de suprimentos e dependência do frete internacional. O transporte representa 60% dos custos logísticos de fertilizantes no Vietnã, em comparação com a média global de 30%. Os custos de frete marítimo aumentaram de USD 3.000 por contêiner antes da pandemia para USD 14.000 em 2024 [3]Fonte: Associação de Negócios de Logística do Vietnã, "Análise de Custos da Cadeia de Suprimentos 2024," VLBA.ORG.VN. Além disso, a acessibilidade rodoviária à região montanhosa do Noroeste permanece restrita. Os requisitos de transporte com controle de temperatura para fertilizantes líquidos e de liberação controlada aumentam ainda mais os custos de entrega, limitando a adoção de fertilizantes de especialidade além das regiões deltaicas.

Dependência de Importação de Potássio e DAP – Exposta a Choques de Preços

O Vietnã importa todos os seus requisitos de potássio e depende significativamente do Fosfato Diamônico (DAP) importado. Essa dependência de fontes externas de potássio e DAP expõe o setor agrícola do Vietnã à volatilidade do mercado global, a interrupções na cadeia de suprimentos e a flutuações de custos. O mercado vietnamita é particularmente influenciado pelas políticas e dinâmicas da cadeia de suprimentos dos principais produtores de fertilizantes, notadamente China e Rússia. Em 2024, interrupções no fornecimento levaram a um aumento de 48% nos custos de desembarque, afetando os orçamentos operacionais dos agricultores. Embora o Vietnã continue pesquisando o processamento doméstico de rocha fosfática, a produção comercial permanece uma perspectiva futura, deixando o mercado de fertilizantes do país suscetível a movimentos de preços internacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Simples Dominam a Agricultura Tradicional

Os fertilizantes simples responderam pela maior participação no mercado de fertilizantes do Vietnã, de 76,7% em 2025, e também estão projetados para ser o segmento de crescimento mais rápido, avançando a um CAGR de 3,4% até 2031, impulsionados pelas práticas de pequenos agricultores sensíveis ao custo na produção de arroz, milho e cana-de-açúcar. Dentro deste grupo, a ureia se beneficia de uma forte economia de produção doméstica, enquanto o DAP e o MAP permanecem dependentes de importações, adicionando volatilidade de preços. Os fertilizantes complexos respondem por uma fatia menor, mas se expandem mais rapidamente à medida que os operadores de plantações buscam misturas NPK equilibradas com enxofre e micronutrientes.

A acessibilidade da ureia sustenta a aplicação tradicional a lanço, mas as perdas de nitrogênio por volatilização estimulam o interesse em inibidores e tecnologias de revestimento. As misturas complexas estão ganhando espaço entre os produtores de café e frutas que visam produtividades de qualidade para exportação. As formulações de micronutrientes, embora incipientes, abordam as deficiências de zinco e boro comuns em solos lateríticos, elevando os prêmios de qualidade das frutas. Espera-se que a educação governamental contínua sobre gestão de nutrientes desloque os volumes em direção a fórmulas equilibradas até o final da década.

Por Forma: Produtos Convencionais Mantêm a Liderança de Mercado

Os produtos convencionais são o maior segmento, respondendo por 68,2% do tamanho do mercado de fertilizantes do Vietnã em 2025, refletindo redes de distribuição consolidadas e familiaridade com ferramentas de aplicação a lanço. As formas especiais registraram um CAGR de 3,6% até 2031, impulsionadas pela fertigação e pelo crescimento em estufas. Cristais solúveis em água e suspensões líquidas resultam em absorção rápida em pomares de frutas tropicais irrigados por gotejamento, melhorando a eficiência de nutrientes em comparação com a adubação granular de cobertura.

Os fertilizantes de liberação controlada exigem preços premium e enfrentam altos custos de frete para províncias remotas, mas as grandes fazendas de café estão dispostas a pagar valores mais elevados para reduzir os custos de mão de obra. Os inoculantes microbianos e os líquidos enriquecidos com ácido húmico abordam as preocupações com a saúde do solo e atendem aos critérios de certificação orgânica. À medida que as plataformas digitais se expandem, os fornecedores de produtos especiais podem atender com eficiência à demanda de nicho, incentivando a diversificação de portfólio entre os principais produtores.

Por Modo de Aplicação: Aplicação no Solo Domina Apesar do Crescimento da Fertirrigação

Os métodos de aplicação no solo responderam por 61,4% do uso em 2025, consistente com o cultivo de arroz em grandes áreas e o uso generalizado de equipamentos de aplicação a lanço. A fertigação, que responde por uma pequena parcela do tonelagem total, é o canal de crescimento mais rápido, com um CAGR de 3,6% até 2031. Os subsídios governamentais para o arroz de baixa emissão incentivam a adaptação de sistemas de gotejamento e aspersão, enquanto os pomares de frutas de alto valor adotam injetores venturi para dosagem precisa.

O custo de instalação de infraestrutura hídrica na propriedade rural permanece a principal barreira, especialmente para propriedades fragmentadas com menos de 2 hectares. As economias demonstradas no uso de nutrientes e a melhoria da uniformidade convencem cooperativas progressistas e agricultores contratados que abastecem cadeias de exportação. A adubação foliar permanece uma prática de nicho, reservada para correções de micronutrientes e mitigação de estresse durante os estágios de floração em café e pimenta.

Por Tipo de Cultura: Culturas de Campo Lideram Enquanto Plantas Ornamentais Mostram Expansão Rápida

As culturas de campo são o maior segmento e consumiram 44,6% da participação de mercado em 2025, com 7,7 milhões de ha de arroz como âncora da demanda. A produção de milho e cana-de-açúcar também contribui para requisitos estáveis de nitrogênio e potássio. A posição do Vietnã como um dos principais exportadores mundiais de arroz impulsiona um consumo substancial de fertilizantes convencionais para manter alta produtividade agrícola. Os Deltas do Mekong e do Rio Vermelho, que servem como as principais regiões agrícolas do país, geram a maior parte da demanda por fertilizantes. O governo fornece subsídios e estabelece metas de produtividade para as culturas de campo a fim de promover o uso de fertilizantes, visando garantir a segurança alimentar e manter seu status como um importante exportador de alimentos.

Os segmentos de gramados e ornamentais estão crescendo mais rapidamente, a um CAGR de 5,1% até 2031, impulsionados pelo paisagismo urbano e pelo desenvolvimento de resorts ao longo do litoral do Vietnã. As expansões de campos de golfe em Da Nang e Phu Quoc adotam misturas de liberação lenta para gramados e micronutrientes quelados para satisfazer padrões estéticos. A horticultura captura preços premium no exterior, incentivando regimes de nutrição precisos para atender aos limites de resíduos. As plantações de café nas Terras Altas Centrais integram micronutrientes e adubos orgânicos para elevar a pontuação da xícara, garantindo contratos mais elevados de compradores especializados. O cultivo de culturas de alto valor requer métodos avançados de fertilização, incluindo fertilizantes líquidos, solúveis em água e de liberação controlada, que melhoram a eficiência e reduzem o impacto ambiental.

Análise Geográfica

O Delta do Mekong representou uma parcela significativa do uso nacional de nutrientes em 2025, aproveitando 2,5 milhões de ha de férteis planícies aluviais e logística de canais durante todo o ano. Barcaças transportam ureia a granel de Ca Mau rio abaixo até varejistas na porta da fazenda a um preço competitivo. Parcelas de fertigação de precisão são pilotadas em 120.000 ha de arrozais de exportação, alinhando-se com as metas de emissões do governo.

O Delta do Rio Vermelho cobre uma área menor, mas registra a taxa mais rápida de adoção de tecnologia, com 231.000 ha sob irrigação de economia de água. A proximidade urbana a Hanói cria um nicho para fertilizantes orgânicos e especiais premium adequados a clusters de horticultura e floricultura de alta margem. Os hubs logísticos no porto de Hai Phong facilitam o fluxo de potássio e matérias-primas especiais.

As províncias costeiras centrais e as províncias das terras altas mantêm uma demanda estável por mandioca, café e borracha. O terreno montanhoso eleva os custos de transporte doméstico, restringindo a adoção de produtos especiais apesar da orientação exportadora do café. Os distritos fronteiriços com o Camboja e o Laos desempenham duplo papel como zonas de consumo e corredores de exportação, com produtores vietnamitas capturando mais de 30% da demanda cambojana por fertilizantes em 2024. Os incentivos governamentais para sistemas integrados de lavoura-pecuária nas Terras Altas Centrais incentivam a adoção de composto e biofertilizantes, complementando os insumos químicos para melhorar a matéria orgânica do solo.

Cenário Competitivo

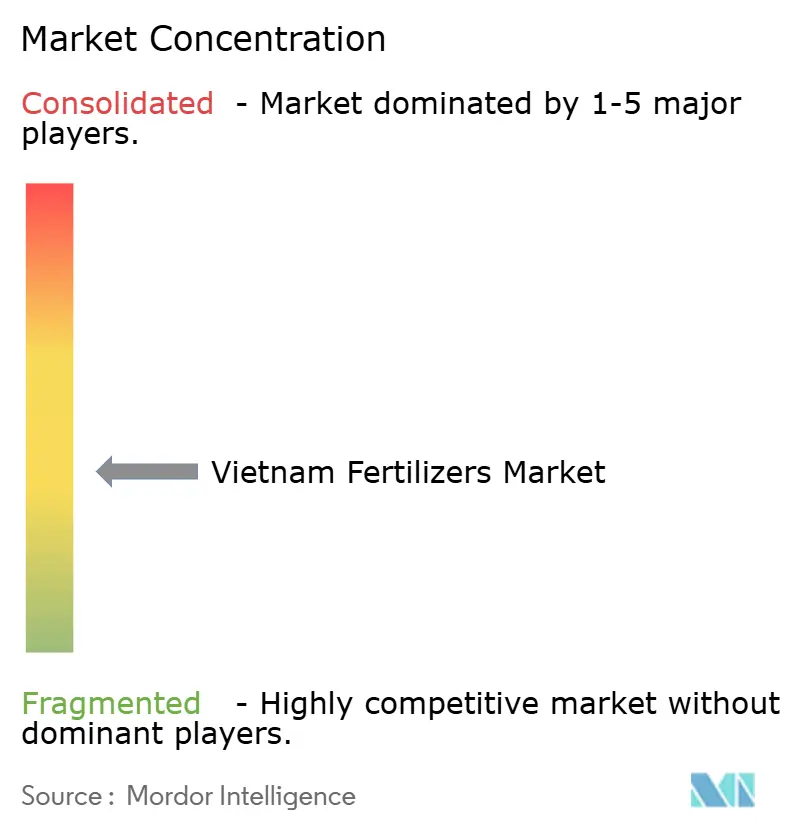

O mercado vietnamita de fertilizantes é moderadamente fragmentado. As cinco principais empresas controlavam uma participação combinada significativa em 2025, lideradas pela PetroVietnam Fertilizer and Chemical Corporation JSC e pela Binh Dien Fertilizer JSC. As empresas afiliadas ao Estado aproveitam os vínculos integrados de matérias-primas e o acesso ao capital, enquanto os players privados conquistam nichos em mercados especiais e regionais.

As alianças estratégicas redefinem o posicionamento. A Samsung C&T Corporation fez parceria com a PVCFC em setembro de 2024 para expandir a distribuição global e adquirir matérias-primas com eficiência. A parceria da PVFCCo em abril de 2025 com a TGS visa desenvolver a cadeia de valor verde, enquanto um acordo paralelo com a PTSC otimiza a logística costeira. A TTC AgriS inaugurou duas plantas microbianas em janeiro de 2025 para explorar o segmento premium orgânico.

A tecnologia é um diferenciador crescente. A plataforma digital nacional da VNPT conecta dados de sensores a recomendações de nutrientes e incorpora recomendações de fertilizantes de marcas em seu painel. Os portais de comércio eletrônico reduzem as camadas de canal e entregam embalagens seladas a agricultores remotos, limitando falsificações e aumentando o reconhecimento de marca. A conformidade com a Circular 01/2024 do MARD (Ministério da Agricultura e Desenvolvimento Rural) sobre controles de qualidade favorece os produtores domésticos certificados, acelerando a consolidação por meio da aquisição de misturadores menores que carecem de recursos de teste.

Líderes do Setor de Fertilizantes do Vietnã

-

Agricultural Products and Materials Joint Stock Company

-

Baconco Company Limited

-

Binh Dien Fertilizer Joint Stock Company

-

PetroVietnam Fertilizer and Chemical Corporation

-

Southern Fertilizer Joint Stock Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Petro Vietnam Fertilizer and Chemicals Corporation (PVFCCo) lançou o fertilizante NPK PHU MY 15-15-15+5S+TE SOP no Vietnã. Este produto nutricional visa apoiar práticas agrícolas sustentáveis no país.

- Junho de 2025: A fabricante búlgara de fertilizantes Agropolychim iniciou a construção de uma planta de nitrato de cálcio em sua instalação de Devnya, próxima ao porto de Varna, com a planta de EUR 40 milhões (USD 43,2 milhões) tendo uma capacidade de produção anual de 50.000 toneladas métricas. A instalação fabricará vários fertilizantes líquidos enriquecidos com cálcio, enxofre, magnésio, potássio e micronutrientes.

- Abril de 2025: A Behn Meyer AgriCare Vietnam iniciou a expansão da fábrica na Fase 2 em Ba Ria-Vung Tau, Vietnã, com uma cerimônia de inauguração que também marcou a introdução de novos produtos de fertilizantes orgânicos: Growel M+ para o cultivo de arroz, Minotec Super e Minotec Pro para o cultivo de frutas e vegetais, e Gowin para plantações de café. A expansão visa atender à crescente demanda de mercado no Vietnã.

Escopo do Relatório do Mercado de Fertilizantes do Vietnã

Composto e Simples são cobertos como segmentos por Tipo. Convencional e Especialidade são cobertos como segmentos por Forma. Fertirrigação, Foliar e Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura.| Composto | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdênio | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Ureia | |

| Outros | ||

| Fosfatados | DAP | |

| MAP | ||

| TSP | ||

| Outros | ||

| Potássicos | MoP | |

| SoP | ||

| Outros | ||

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especialidade | CRF |

| Fertilizante Líquido | |

| SRF | |

| Hidrossolúvel |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Tipo | Composto | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdênio | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Ureia | ||

| Outros | |||

| Fosfatados | DAP | ||

| MAP | |||

| TSP | |||

| Outros | |||

| Potássicos | MoP | ||

| SoP | |||

| Outros | |||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Forma | Convencional | ||

| Especialidade | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Hidrossolúvel | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES ABRANGIDOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS ABRANGIDOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra. Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante de Especialidade | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados por via foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, micro irrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma de líquido gasoso. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Melhorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo aplicação a lanço, colocação em linha, incorporação no solo com aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para aplicação de fertilizantes às culturas por via foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma ampla rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura