Tamanho e Participação do Mercado de Biofertilizante à Base de Rhizobium

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

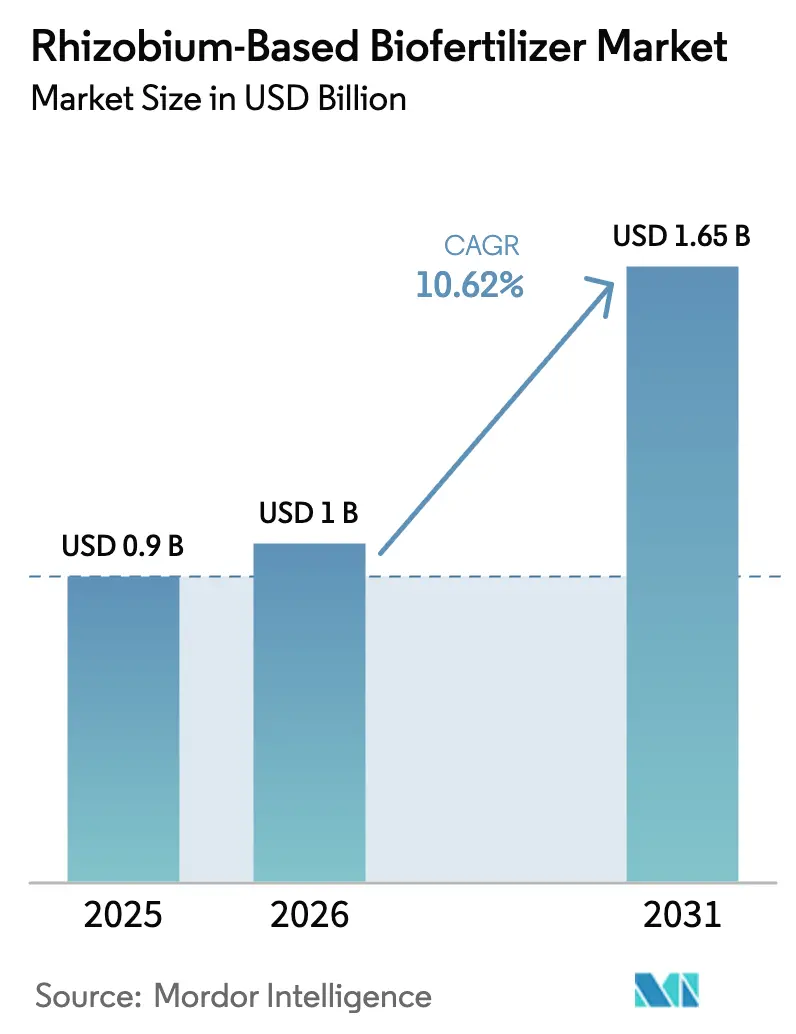

| Tamanho do Mercado (2026) | 1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

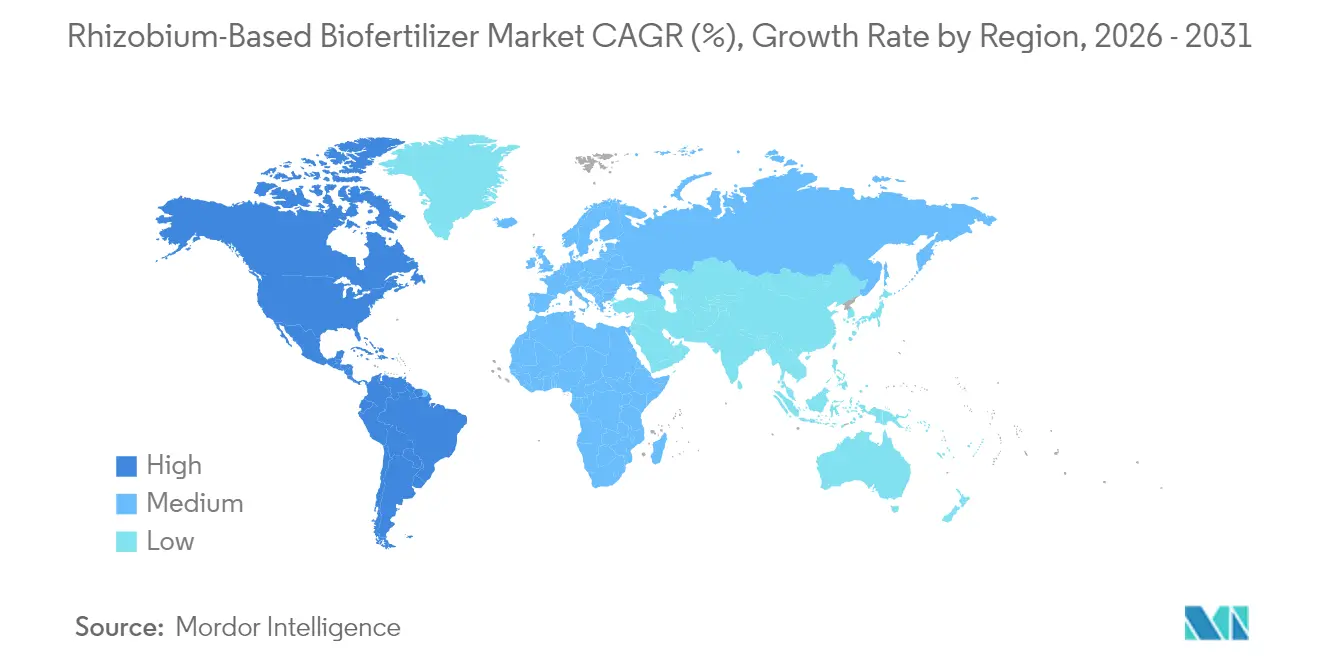

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

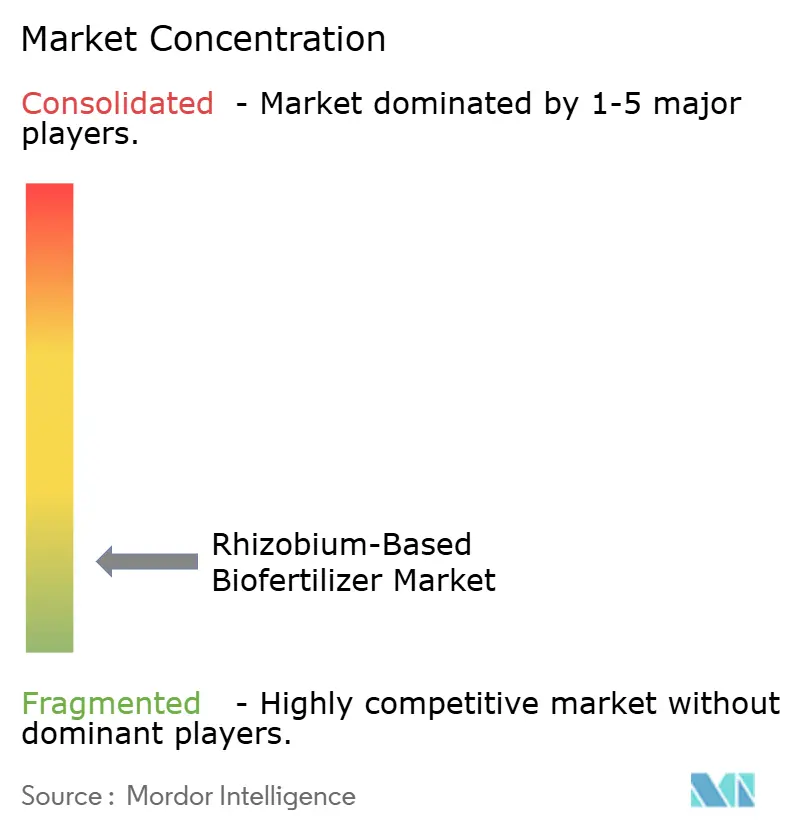

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biofertilizante à Base de Rhizobium por Mordor Intelligence

O mercado de biofertilizante à base de rhizobium foi avaliado em USD 0,90 bilhão em 2025 e estima-se que cresça de USD 1 bilhão em 2026 para atingir USD 1,65 bilhão até 2031, a uma CAGR de 10,62% durante o período de previsão (2026-2031). A crescente demanda por gestão sustentável de nitrogênio, regulamentações favoráveis para insumos biológicos e rápidos avanços tecnológicos em engenharia de cepas microbianas convergem para impulsionar essa expansão. Grandes sistemas de cultivo em fileiras consideram os inoculantes de rhizobium como uma via direta para maiores produtividades e menores custos com fertilizantes sintéticos, especialmente à medida que os preços de commodities e as despesas de conformidade ambiental aumentam. Programas de subsídios governamentais, maior área cultivada de forma orgânica e ferramentas de aplicação de precisão estão agora reduzindo as barreiras históricas à adoção, ajudando o mercado de biofertilizante à base de rhizobium a penetrar em regiões antes limitadas por restrições de prazo de validade e cadeia de frio. A intensidade competitiva permanece elevada porque a rigorosa especificidade cepa-solo limita a padronização, enquanto distribuidores locais capitalizam o conhecimento geográfico para atender a segmentos fragmentados de produtores.

Principais Conclusões do Relatório

- Por tipo de cultura, as culturas em fileiras responderam por 69,30% da participação no mercado de biofertilizante à base de rhizobium em 2025, e projeta-se que se expandam a uma CAGR de 10,74% até 2031.

- Por geografia, a América do Norte deteve 52,30% do tamanho do mercado de biofertilizante à base de rhizobium em 2025, enquanto a América do Sul deve registrar a CAGR mais rápida, de 11,42%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Biofertilizante à Base de Rhizobium

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão de áreas agrícolas certificadas como orgânicas | +2.10% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Subsídios governamentais para inoculantes microbianos | +1.80% | Ásia-Pacífico com transbordamento para América do Sul e África | Curto prazo (≤ 2 anos) |

| Aumentos de produtividade em soja e outras leguminosas | +1.60% | América do Norte, América do Sul, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tecnologia de polímero para revestimento de sementes prolonga a vida útil do inoculante | +1.30% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aplicadores agrícolas de precisão permitem dosagem direta na semente | +1.10% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Cepas aprimoradas por CRISPR tolerantes ao estresse abiótico | +0.90% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Áreas Agrícolas Certificadas como Orgânicas

Os padrões orgânicos proíbem o uso de nitrogênio sintético, portanto, as operações certificadas dependem da fixação biológica de nitrogênio para preservar a fertilidade do solo. As terras agrícolas orgânicas da União Europeia atingiram 16,9 milhões de hectares em 2024, um aumento de 8,1%, enquanto a área orgânica dos EUA subiu para 5,4 milhões de acres com crescimento anual de 5,3%[1]Fonte: Comissão Europeia, "Estatísticas de Agricultura Orgânica", agriculture.ec.europa.eu. Esses números criam uma demanda estrutural por inoculantes de rhizobium, pois as leguminosas constituem uma parte essencial das rotações orgânicas. A realização de preços premium para a soja orgânica incentiva ainda mais os agricultores a garantir uma nodulação confiável, impulsionando compras em grandes volumes de formulações com alta contagem celular. Cooperativas regionais na Alemanha e na França agora agrupam o rhizobium em pacotes de transição orgânica, ampliando o alcance dos serviços de extensão entre os pequenos produtores. À medida que a preferência dos consumidores se volta para alimentos sem agroquímicos, o crescimento da área orgânica provavelmente sustentará um efeito de atração plurianual sobre o mercado de biofertilizante à base de rhizobium.

Subsídios Governamentais para Inoculantes Microbianos

Programas de incentivo direcionados reduzem o custo inicial para pequenos produtores e aceleram a adoção de novas tecnologias. A Missão Nacional para Agricultura Sustentável da Índia destinou USD 2,4 bilhões para biofertilizantes em 2024, financiando até 75% dos preços de compra de rhizobium para produtores com menos de 2 hectares de terra[2]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Missão Nacional para Agricultura Sustentável", agricoop.nic.in. O programa PRONAF do Brasil agora oferece empréstimos sazonais a juros baixos para insumos biológicos, enquanto a Alemanha destina aproximadamente USD 163 milhões anualmente por meio de sua Política Agrícola Comum para subsidiar o uso de microrganismos. Essas iniciativas criaram elasticidade artificial da demanda, resultando em penetração do mercado de biofertilizante à base de rhizobium superior a 60% em cinturões de pulsos selecionados na Índia. O alinhamento administrativo com objetivos mais amplos de saúde do solo garante continuidade, tornando os subsídios um catalisador duradouro nas próximas duas ou três safras.

Aumentos de Produtividade em Soja e Outras Leguminosas

Extensivos ensaios de campo evidenciam a proposta de valor econômico. Pesquisadores da Universidade de Illinois mediram ganhos de produtividade da soja de 8 a 12% sob inoculação otimizada em campos de baixo teor de nitrogênio durante 2024. No Brasil, cooperativas de produtores cobrindo 2,1 milhões de hectares alcançaram uma melhoria de rendimento de 180 kg/ha, resultando em USD 108 em receita adicional por hectare. Tais benefícios quantificáveis repercutem junto a agricultores comerciais focados no retorno sobre o investimento. A expansão da área de leguminosas amplifica a demanda agregada por inoculantes, e casos de sucesso documentados auxiliam a difusão boca a boca. Como a soja e os pulsos negociados como commodities operam em margens estreitas, mesmo ganhos modestos de produtividade sustentam um rápido crescimento no mercado de biofertilizante à base de rhizobium.

Tecnologia de Polímero para Revestimento de Sementes Prolonga a Vida Útil do Inoculante

As matrizes poliméricas agora protegem as células de rhizobium contra a dessecação e o estresse térmico durante o armazenamento e transporte. O Vault HP da Corteva, lançado em 2024, prolonga a vida útil de seis para vinte e quatro meses, mantendo contagens viáveis acima de 1 × 10^9 por g. A eliminação da refrigeração rigorosa reduz os custos de distribuição em cadeias de suprimento tropicais em USD 0,15 a USD 0,25 por hectare. Os varejistas ganham flexibilidade no estoque, e os agricultores podem armazenar o produto durante janelas de plantio estendidas. A viabilidade aprimorada também aumenta a confiabilidade da nodulação, impulsionando as taxas de recompra. À medida que as tecnologias de polímero se tornam disponíveis para licenciamento, mais fabricantes devem adaptar as cepas existentes, reforçando a vantagem tecnológica do mercado de biofertilizante à base de rhizobium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Variabilidade do desempenho em campo de acordo com o pH do solo | -1.40% | Regiões ácidas em todo o mundo | Médio prazo (2-4 anos) |

| Custo logístico da cadeia de frio e curto prazo de validade | -1.10% | África e Ásia rural | Curto prazo (≤ 2 anos) |

| Culturas geneticamente modificadas eficientes em nitrogênio reduzem a demanda | -0.80% | América do Norte e América do Sul | Longo prazo (≥ 4 anos) |

| Incerteza regulatória para microrganismos editados geneticamente | -0.60% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade do Desempenho em Campo de Acordo com o pH do Solo

Aproximadamente 30% das terras agrícolas globais têm nível de pH abaixo de 5,5, onde a sobrevivência do rhizobium cai 40 a 60% de acordo com ensaios de saúde do solo do IRRI. A baixa sobrevivência bacteriana leva à nodulação inconsistente e desestimula as recompras. Embora emendas com calcário mitiguem a acidez, os pequenos produtores raramente têm condições de arcar com insumos corretivos, especialmente na África Subsaariana. Os fabricantes tentam desenvolver cepas tolerantes à acidez, mas as ofertas comerciais ainda não atendem às necessidades agronômicas. Até que os avanços de adaptação superem a variabilidade do pH, essa restrição pesará sobre a trajetória do mercado de biofertilizante à base de rhizobium nas principais zonas de crescimento.

Custo Logístico da Cadeia de Frio e Curto Prazo de Validade

Os inoculantes convencionais requerem armazenamento a 2-8 °C, acrescentando USD 0,15 a 0,25 por hectare em taxas logísticas em regiões com infraestrutura deficiente. Distâncias de transporte superiores a 200 km corroem as margens dos revendedores, levando a rupturas de estoque durante os períodos de pico de plantio. Os agricultores frequentemente enfrentam estoques desatualizados com contagens viáveis reduzidas, comprometendo a confiança na eficácia do produto. Embora os revestimentos de polímero estendam a vida útil, a maioria dos distribuidores em mercados emergentes ainda não realizou as atualizações necessárias. Sem investimentos de curto prazo em tecnologia de cadeia de frio ou em sua difusão, o atrito na distribuição continuará a limitar o alcance do mercado de biofertilizante à base de rhizobium em territórios remotos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Culturas em Fileiras Ancoram a Dominância de Mercado

As culturas em fileiras comandam uma participação de mercado de 69,30% no mercado de biofertilizante à base de rhizobium em 2025, com a soja sozinha respondendo por dois terços da receita do segmento. Esse posicionamento se alinha naturalmente à biologia das leguminosas, onde a fixação biológica de nitrogênio proporciona economias tangíveis de fertilizantes de até 150 kg/ha e aumentos de produtividade medidos de 8 a 12%. Produtores norte e sul-americanos, operando em grandes blocos contíguos de área cultivada, podem implantar inoculantes aplicados às sementes em escala. Ao longo do horizonte de previsão, o segmento antecipa uma CAGR de 10,74% impulsionada pela adição de área no Cerrado brasileiro e nas Pampas argentinas. Adaptações de semeadura de precisão e produtos estáveis com revestimento polimérico reduzem o risco de aplicação, impulsionando a adoção sustentada por grandes operações comerciais. A pressão de preços competitivos, no entanto, mantém as margens apertadas, motivando os fabricantes a agregar valor por meio de coformulação com consórcios promotores de crescimento e revestimentos de micronutrientes.

As culturas de renda e as culturas hortícolas absorvem coletivamente os 30,70% restantes da participação, mas apresentam precificação por unidade mais elevada. Os produtores de algodão perseguem estratégias de co-inoculação aproveitando o rhizobium para melhorar a disponibilidade de nitrogênio no início da estação, enquanto os produtores de pulsos preferem inoculantes específicos para cepas destinados a grão-de-bico e lentilhas cultivadas em solos com menor teor de nitrogênio. A horticultura especializada recorre ao Rhizobium para cumprir os padrões de certificação orgânica que proíbem o uso de fertilizantes sintéticos. Estufas europeias relatam melhorias na estabilidade produtiva, e a precificação premium compensa os maiores custos dos inoculantes. Embora menores em tamanho absoluto, essas classes de culturas oferecem diversidade de margens e criam pontos de entrada para fornecedores de nicho especializados em seleção de cepas e serviços consultivos de valor agregado. Estrategicamente, a crescente demanda dos consumidores por proteínas de origem vegetal e produtos orgânicos garante perspectivas de expansão de longo prazo nesses subsegmentos.

Análise Geográfica

A América do Norte respondeu por 52,30% do tamanho do mercado de biofertilizante à base de rhizobium em 2025, ancorada por extensas áreas de soja e infraestrutura consolidada de agricultura de precisão. Os Estados Unidos implantam inoculantes em mais de 65% de sua área de soja de 34,6 milhões de ha, aproveitando sistemas de dosagem integrados a silos e fortes serviços de extensão. O Canadá contribui com volume incremental por meio do crescimento de culturas de pulso em Saskatchewan e Manitoba, onde os produtos de rhizobium se adaptam a temperaturas de solo mais baixas. A maturidade regional da cadeia de frio garante a viabilidade dos produtos, sustentando a elevada confiança dos agricultores e as altas taxas de recompra.

A América do Sul exibe a trajetória mais rápida, com uma CAGR de 11,42% até 2031, impulsionada pela expansão da área de soja do Brasil, que atingiu 45,2 milhões de hectares em 2024. A adoção de rhizobium se aproxima de 85% entre os produtores brasileiros, impulsionada por ganhos de produtividade demonstrados e paridade de custo com a ureia. As restrições macroeconômicas da Argentina aumentam a sensibilidade aos custos de fertilizantes importados, levando os produtores a preferir alternativas biológicas domésticas. As facilidades de crédito governamentais subsidiam as compras microbianas sob mandatos de agricultura sustentável, impulsionando ainda mais a demanda. As limitações logísticas persistem nas zonas de fronteira remotas do Cerrado, mas a estabilidade aprimorada por polímeros mitiga a perda de produto e amplia o alcance.

A região Ásia-Pacífico detém oportunidades inexploradas, com a Índia liderando a demanda regional por meio de um impulso governamental à biofertilizante que elevou a capacidade de produção nacional a 1,2 milhão de toneladas métricas em 2024. O rhizobium responde por aproximadamente 35% dessa produção, que é direcionada para os cinturões de pulsos em Madhya Pradesh e Maharashtra. A China se concentra na agricultura ecológica para conter a degradação do solo, com ênfase especial no fomento de programas-piloto de subsídio ao rhizobium em Henan e Shaanxi. Estruturas agrícolas fragmentadas, pH do solo variável e capacidade limitada de cadeia de frio permanecem como obstáculos, mas aplicativos móveis de assessoria e centros comunitários de armazenamento melhoram a eficácia da extensão. O potencial de longo prazo repousa no crescimento da demanda por proteínas e na crescente conscientização sobre os benefícios da saúde do solo, preparando o terreno para a progressiva penetração do mercado de biofertilizante à base de rhizobium.

Panorama Competitivo

O mercado de biofertilizante à base de rhizobium permanece altamente fragmentado, pois os cinco principais participantes controlam uma participação significativa da receita global[3]Fonte: USPTO, "Pesquisa de Patentes", uspto.gov. A Novozymes, detentora de uma participação significativa, comanda a maior biblioteca de cepas e capacidades de distribuição inter-regional. Campeões regionais, como a Rizobacter na Argentina e a Vittia no Brasil, alavancam a expertise agronômica local e a proximidade com os produtores. A especificidade biológica dificulta as economias de escala; cepas otimizadas para uma combinação solo-cultura raramente apresentam desempenho ideal em outras situações, favorecendo um mosaico de players locais.

A estratégia competitiva centra-se na diferenciação tecnológica em vez da expansão de capacidade. As empresas alocam P&D para consórcios de múltiplas cepas, variantes editadas geneticamente tolerantes ao estresse e revestimentos protetores de polímero. A atividade de patentes aumentou 34% em 2024, ressaltando o papel crítico da inovação na defesa das margens. Parcerias estratégicas, como o acordo de desenvolvimento de consórcio entre Corteva e BioConsortia, exemplificam a colaboração para acelerar o tempo de entrada no mercado de produtos de próxima geração. Alianças de distribuição com fornecedores de hardware de agricultura de precisão integram a entrega de inoculantes aos fluxos de trabalho de semeadura, fortalecendo a presença no mercado no ponto de decisão de insumos.

A precificação permanece competitivamente apertada devido às menores barreiras de produção em comparação com os fertilizantes sintéticos. Os fabricantes, portanto, se diferenciam por meio de serviços consultivos agrupados, programas de garantia e asseguranças de compatibilidade com tratamentos de sementes. À medida que os dados de eficácia se acumulam e a aceitação regulatória se amplia, os principais fornecedores podem buscar aquisições direcionadas para integrar cepas específicas de cada região e consolidar a distribuição, aumentando gradualmente a concentração do mercado sem perturbar materialmente os requisitos de adaptação local.

Líderes da Indústria de Biofertilizante à Base de Rhizobium

Indian Farmers Fertiliser Cooperative Limited

Madras Fertilizers Limited

National Fertilizers Limited

Novozymes A/S

Rizobacter Argentina S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2024: A Syngenta Canada lançou a marca Atuva, marcando sua entrada no mercado de inoculantes. Os inoculantes Atuva, reconhecidos por sua confiabilidade, fornecem bactérias de rizóbio aplicadas a sementes e ao solo. Essas bactérias aprimoram a nodulação em culturas de pulsos e soja, garantindo uma fixação biológica de nitrogênio eficiente.

- Julho de 2024: A Rovensa Next apresentou o Wiibio, um biofertilizante projetado para regenerar o solo e aprimorar suas propriedades de bioestimulante. O Wiibio aproveita o poder do Bacillus subtilis, uma cepa do gênero Bacillus, reconhecida por seu papel como rizobactéria promotora do crescimento de plantas.

- Janeiro de 2023: A Universidade de Agricultura e Tecnologia de Odisha iniciou a produção de biofertilizantes, notadamente aqueles baseados em bactérias de rhizobium. Esta iniciativa visa oferecer aos agricultores do estado soluções de biofertilizantes com custo acessível. Em contraste com os fertilizantes químicos, esses biofertilizantes não apresentam efeitos adversos e têm prazo de validade de um ano.

Escopo do Relatório Global do Mercado de Biofertilizante à Base de Rhizobium

Culturas de Renda, Culturas Hortícolas, Culturas em Fileiras são abordadas como segmentos por Tipo de Cultura. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são abordadas como segmentos por Região.| Culturas de Renda |

| Culturas Hortícolas |

| Culturas em Fileiras |

| África | Por País |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante da África | |

| Ásia-Pacífico | Por País |

| Austrália | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Europa | Por País |

| França | |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Turquia | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio | Por País |

| Irã | |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| América do Norte | Por País |

| Canadá | |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Por País |

| Argentina | |

| Brasil | |

| Restante da América do Sul |

| Tipo de Cultura | Culturas de Renda | |

| Culturas Hortícolas | ||

| Culturas em Fileiras | ||

| Geografia | África | Por País |

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante da África | ||

| Ásia-Pacífico | Por País | |

| Austrália | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por País | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por País | |

| Irã | ||

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Por País | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por País | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de Rhizobium aplicado por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileiras (Cereais, Pulsos, Oleaginosas), Culturas Hortícolas (Frutas e Hortaliças) e Culturas de Renda (Culturas de Plantation, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos biológicos agrícolas consiste em vários produtos que fornecem nutrientes vegetais essenciais e melhoram a qualidade do solo.

- TIPO - O Rhizobium são microrganismos benéficos que formam uma relação endossimbiótica com as culturas e auxiliam na fixação de nitrogênio.

| Palavra-chave | Definição |

|---|---|

| Culturas de Renda | As culturas de renda são culturas não consumíveis vendidas integralmente ou em parte para fabricar produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem ambientalmente responsável e sustentável para o controle de pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes bacterianos de biocontrole | Bactérias utilizadas para controlar pragas e doenças em culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes bacterianos de biocontrole comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto de Proteção de Plantas (PPP) | Um produto de proteção de plantas é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes formulados para proporcionar eficácia ótima do produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser usados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos das pragas às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são nematoides parasitários que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza Vesicular-Arbuscular (MVA) | Os fungos MVA são espécies de fungos micorrízicos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes fúngicos de biocontrole | Os agentes fúngicos de biocontrole são fungos benéficos que controlam pragas e doenças em plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerenciar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados por elas às culturas. Algumas espécies de predadores comuns utilizados na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto sobre o meio ambiente e a saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizado isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, destinados à fertilidade do solo e ao crescimento das plantas. |

| Hidrolisados de Proteínas (HP) | Os bioestimulantes à base de hidrolisados de proteínas contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para aprimorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos de Solo | Os corretivos de solo são substâncias aplicadas ao solo que melhoram sua saúde, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, além do crescimento e da produtividade total das plantas. |

| Compostos Relacionados ao Biocontrole e/ou à Promoção do Crescimento (CRBPC) | Os Compostos Relacionados ao Biocontrole ou à Promoção do Crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, auxiliam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência interna de pesquisa científica do Departamento de Agricultura dos EUA. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou a disseminação de novas pragas ou patógenos vegetais. |

| Ectomicorrizas (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absortivas de plantas superiores, na qual tanto a planta quanto o fungo se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.