Tamanho e Participação do Mercado de Fertilizantes Especiais da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

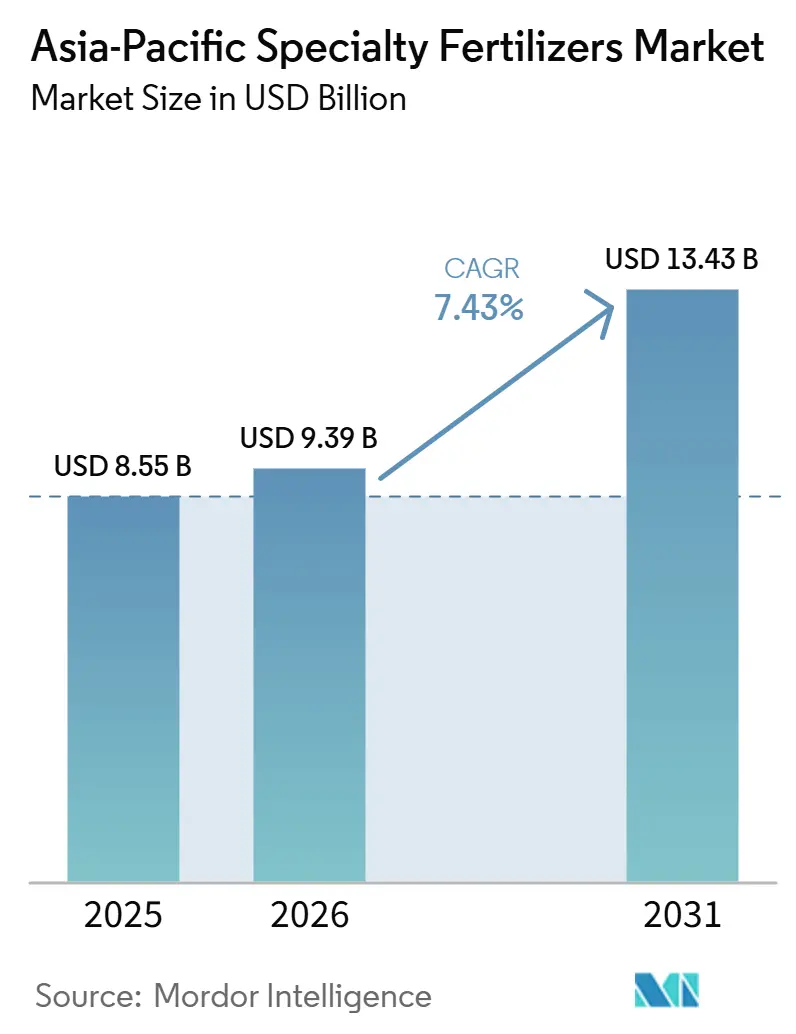

| Tamanho do mercado no ano base (2025) | 8.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.43% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Especiais da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de fertilizantes especiais da Ásia-Pacífico foi avaliado em USD 8,55 bilhões em 2025 e estima-se que cresça de USD 9,39 bilhões em 2026 para atingir USD 13,43 bilhões até 2031, a um CAGR de 7,43% durante o período de previsão (2026-2031). O aumento dos investimentos em agricultura de precisão, políticas de apoio à eficiência de nutrientes e a ampliação de programas de saúde do solo estão expandindo a presença do mercado de fertilizantes especiais da Ásia-Pacífico, ao mesmo tempo em que estreitam os vínculos entre o desempenho agronômico e a conformidade ambiental. As formulações líquidas dominam a demanda atual porque os sistemas automatizados de fertirrigação agora cobrem grandes áreas irrigadas na China e na Índia, permitindo a distribuição uniforme e eficiente de nutrientes com uso racional de água, o que reduz o desperdício e aumenta a produtividade. As tecnologias de liberação controlada estão ganhando impulso à medida que as políticas climáticas recompensam a redução de óxido nitroso e os projetos-piloto de créditos de carbono remuneram os produtores por cortes mensuráveis de emissões. A expansão do cultivo de hortaliças em estufas e de frutas voltadas à exportação impulsiona o maior uso de micronutrientes, enquanto as plataformas de comércio eletrônico reduzem as barreiras de acesso para os 450 milhões de pequenos agricultores da região, oferecendo crédito e serviços de assessoria personalizados. Simultaneamente, a volatilidade dos preços de polímeros e potássio ameaça as margens dos produtores, e as proibições pendentes de revestimentos de microplásticos na Coreia do Sul e na Tailândia elevam os custos de conformidade; no entanto, as pesquisas em andamento sobre revestimentos biodegradáveis e os incentivos aos agricultores apoiados por políticas públicas sustentam o crescimento constante em todo o mercado de fertilizantes especiais da Ásia-Pacífico.

Principais Conclusões do Relatório

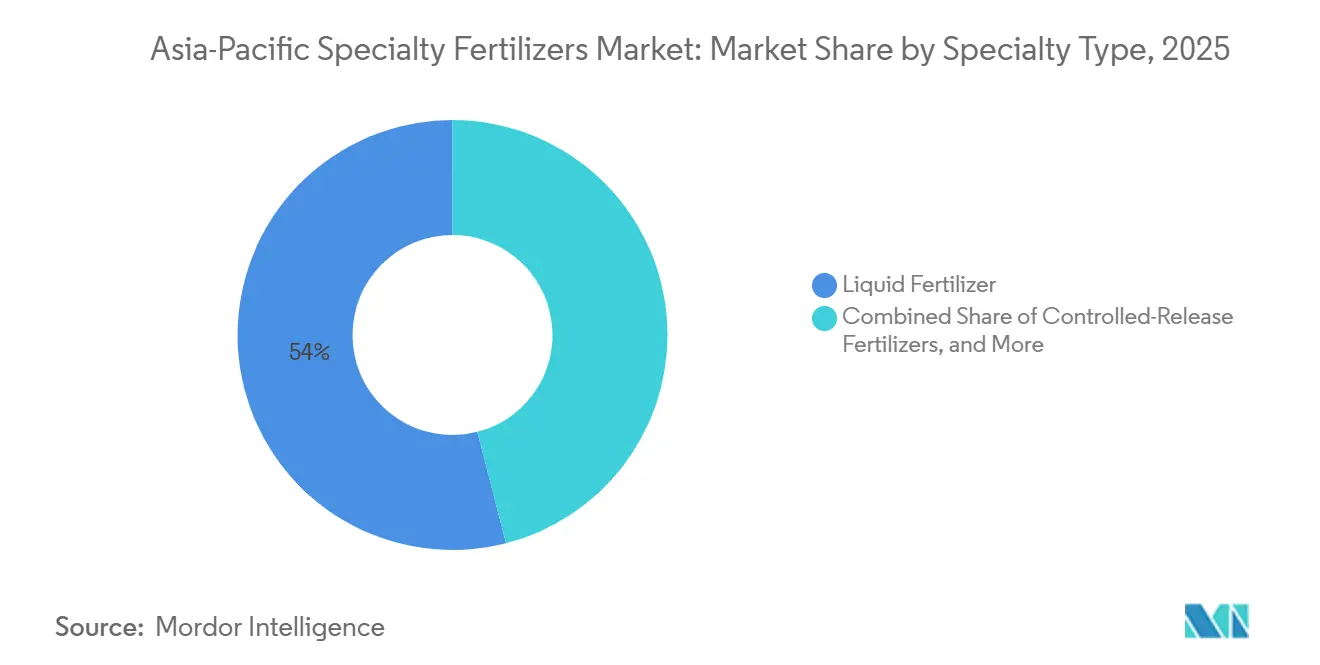

- Por Tipo de Especialidade, os fertilizantes líquidos detiveram o maior segmento, com 54,0% da participação do mercado de fertilizantes especiais da Ásia-Pacífico em 2025, enquanto os produtos de liberação controlada registraram o CAGR mais rápido de 7,8% no período de 2026 a 2031.

- Por Modo de Aplicação, a fertirrigação liderou o mercado, respondendo por 52,0% do tamanho do mercado de fertilizantes especiais da Ásia-Pacífico em 2025, enquanto a aplicação no solo registrou o crescimento mais rápido, com um CAGR de 6,9% de 2026 a 2031.

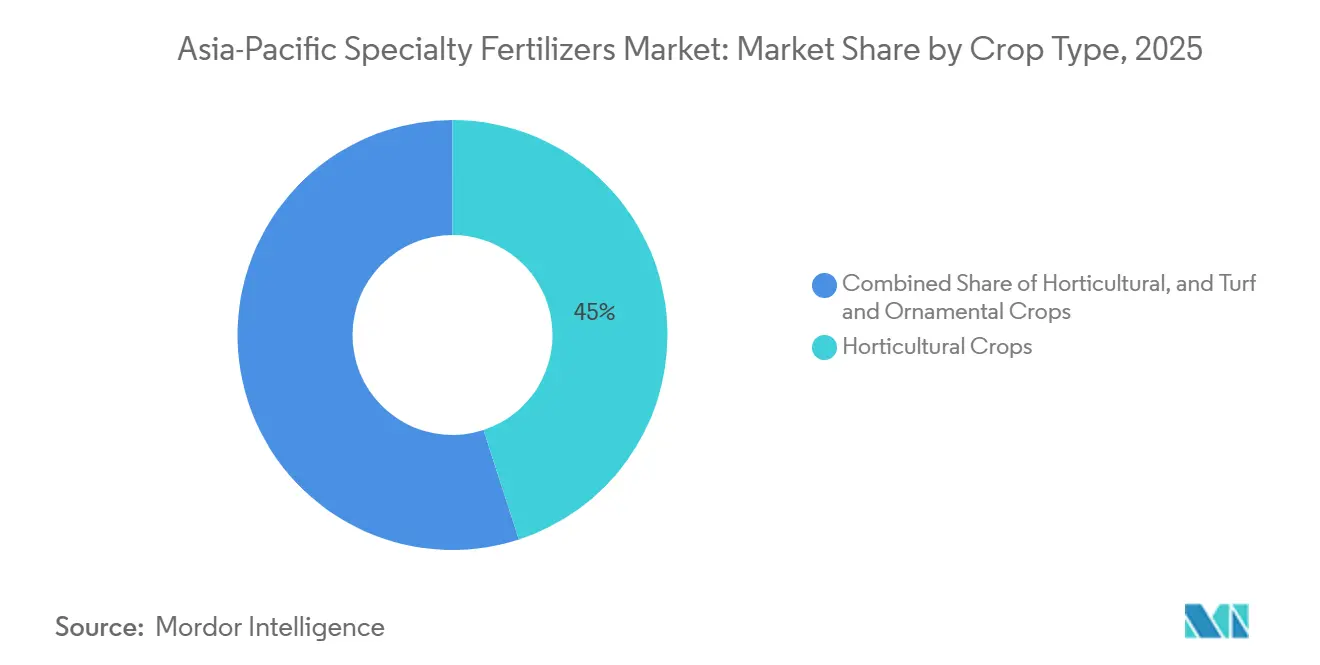

- Por Tipo de Cultura, as culturas hortícolas detêm o maior segmento, com uma participação de 45,0% no mercado de fertilizantes especiais da Ásia-Pacífico em 2025, enquanto gramados e plantas ornamentais representam o segmento de crescimento mais rápido, expandindo-se a um CAGR de 8,2% entre 2026 e 2031.

- Por geografia, a China deteve uma participação de 63,0% no mercado de fertilizantes especiais da Ásia-Pacífico em 2025, e a Índia registrou o CAGR mais rápido de 7,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fertilizantes Especiais da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção de fertirrigação de precisão | +1.8% | Mercados centrais da China, Índia e Austrália | Médio prazo (2-4 anos) |

| Incentivos governamentais à eficiência de nutrientes | +1.5% | Japão, Austrália e Coreia, com repercussão para a Ásia | Curto prazo (≤ 2 anos) |

| Transição para horticultura de alto valor | +1.2% | Ásia Pacífico global, concentrada no cinturão de estufas chinês | Longo prazo (≥ 4 anos) |

| Depleção de micronutrientes no solo | +1.0% | Índia, Bangladesh e Paquistão, com expansão para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Acesso a insumos de nicho via comércio eletrônico | +0.8% | Regiões de pequenos agricultores da Indonésia, Filipinas e Vietname | Médio prazo (2-4 anos) |

| Demanda de redução de N₂O apoiada por créditos de carbono | +0.6% | Vietname, Tailândia, com adoção antecipada nos mercados desenvolvidos da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Fertirrigação de Precisão

A adoção da fertirrigação de precisão está a remodelar o panorama dos fertilizantes especiais da Ásia Pacífico, criando demanda por formulações solúveis em água e líquidas que se integram perfeitamente com sistemas de irrigação automatizados. A Comissão Nacional de Desenvolvimento e Reforma da China alocou USD 2,8 bilhões em 2024 para projetos de integração água-fertilizante, visando 5 milhões de hectares de nova infraestrutura de fertirrigação até 2027[1]Fonte: Comissão Nacional de Desenvolvimento e Reforma, "Programa de Investimento em Integração Água-Fertilizante," ndrc.gov.cn. Este impulso político reflete a capacidade comprovada da tecnologia em reduzir o consumo de fertilizantes em 20-30% e aumentar os rendimentos das culturas em 15-25% em comparação com as aplicações a lanço. A vantagem económica torna-se particularmente atrativa para culturas de alto valor, onde os sistemas de fertirrigação podem fornecer misturas direcionadas de micronutrientes durante as fases críticas de crescimento, otimizando tanto a nutrição das plantas quanto a utilização dos recursos.

Incentivos Governamentais à Eficiência de Nutrientes

Os programas de incentivo governamental nos mercados desenvolvidos da Ásia Pacífico estão a criar prémios artificiais de demanda para fertilizantes de liberação controlada e de eficiência melhorada, por meio de subsídios diretos e mecanismos de isenção fiscal. O Programa K do Japão, lançado em 2024 com JPY 250 bilhões (USD 1,68 bilhão) em financiamento, designa os fertilizantes especiais como produtos agrícolas críticos elegíveis para apoio de compartilhamento de custos de 50%. Esta intervenção política elimina efetivamente o prémio de preço que historicamente limitou a adoção de fertilizantes de liberação controlada, criando uma mudança estrutural nos padrões de demanda que vai além dos fundamentos de mercado.

Transição para Horticultura de Alto Valor

A mudança estrutural em direção a culturas hortícolas de alto valor em toda a Ásia Pacífico está a criar demanda concentrada por fertilizantes especiais em regiões onde as culturas de campo tradicionais dominavam anteriormente as paisagens agrícolas. A área de vegetais em estufa da China expandiu-se para 1,2 milhão de hectares em 2024, com sistemas de produção em ambiente controlado a exigir uma gestão precisa de nutrientes que favorece formulações solúveis em água e líquidas. Esta transição reflete fundamentos económicos em que os tomates em estufa geram USD 25.000-40.000 por hectare em comparação com USD 800-1.200 para o arroz, criando capacidade económica para absorver os prémios de fertilizantes especiais que seriam proibitivos para culturas de commodities. A tendência estende-se para além da produção protegida e abrange sistemas de produção de frutas, onde a nutrição de precisão impacta diretamente os parâmetros de qualidade que determinam os prémios de mercado.

Depleção de Micronutrientes no Solo

As deficiências crónicas de micronutrientes nos solos da Ásia Pacífico estão a criar uma demanda não discricionária por produtos de fertilizantes especiais, uma vez que as aplicações convencionais de NPK não conseguem resolver as limitações nutricionais que reduzem os rendimentos. O programa abrangente de análise de solos da Índia revelou deficiência de zinco em 48% dos solos agrícolas e deficiência de boro em 33%, com as taxas de deficiência a aumentar anualmente devido à agricultura intensiva sem reposição de micronutrientes. Esta tendência de depleção cria uma oportunidade estrutural de mercado para produtos de micronutrientes quelados que permanecem disponíveis para as plantas em solos alcalinos, onde as formas convencionais de sulfato precipitam e ficam indisponíveis.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado custo inicial do produto | -1.2% | Ásia Pacífico global, mais severo em regiões dominadas por pequenos agricultores | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de polímeros e potássio | -0.8% | Impacto na cadeia de abastecimento global com concentração nos mercados dependentes de importação | Médio prazo (2-4 anos) |

| Proibições emergentes de revestimentos de microplásticos | -0.6% | Coreia do Sul e Tailândia a liderar, com repercussão regional antecipada | Longo prazo (≥ 4 anos) |

| Lacunas na cadeia de frio para produtos líquidos | -0.4% | Regiões tropicais do Sudeste Asiático, redes de distribuição rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Inicial do Produto

O prémio de preço de 200-400% dos fertilizantes especiais em relação ao NPK convencional cria barreiras significativas à adoção, particularmente entre os pequenos agricultores, que representam 80% dos produtores agrícolas da Ásia Pacífico e operam com acesso limitado a crédito e ferramentas de gestão de risco. A ureia de liberação controlada custa tipicamente USD 800-1.200 por tonelada em comparação com USD 300-400 para a ureia convencional, exigindo que os agricultores invistam 2 a 3 vezes mais capital de giro na compra de fertilizantes.[2]Fonte: Associação Internacional de Fertilizantes, "Análise de Preços de Fertilizantes," fertilizer.org Este diferencial de custo torna-se particularmente desafiador para os produtores de arroz e trigo, onde os preços das commodities proporcionam margem limitada para absorver aumentos nos custos de insumos, criando uma barreira estrutural à adoção que persiste apesar dos benefícios agronômicos comprovados.

Volatilidade dos Preços de Polímeros e Potássio

A volatilidade dos preços de polímeros e potássio cria pressão significativa sobre as margens dos fabricantes de fertilizantes especiais, ao mesmo tempo que introduz flutuações imprevisíveis de custos que complicam as decisões de compra dos agricultores e a gestão de inventário pelos distribuidores. Os preços dos polímeros aumentaram 45% durante 2024 devido a perturbações na cadeia de abastecimento que afetaram as matérias-primas de etileno e propileno, impactando diretamente os custos de produção de fertilizantes de liberação controlada. Esta volatilidade é particularmente problemática para os fabricantes que operam com modelos de preços contratuais, onde os aumentos dos custos de insumos não podem ser imediatamente repercutidos nos clientes, criando períodos de margens negativas que ameaçam o investimento a longo prazo no desenvolvimento de produtos especiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Especialidade: Fertilizantes Líquidos Lideram Através da Integração com a Fertirrigação

Os fertilizantes líquidos dominam a participação do mercado de fertilizantes especiais da Ásia-Pacífico, respondendo por 54,0% em 2025, impulsionados pela sua compatibilidade perfeita com os sistemas de fertirrigação de precisão que estão se expandindo rapidamente nas áreas agrícolas intensivas da região. A posição de liderança do segmento reflete a vantagem fundamental das formulações líquidas em sistemas de aplicação automatizados, onde a dosagem precisa de nutrientes e a distribuição uniforme são essenciais para otimizar o desempenho das culturas.

Os fertilizantes de liberação controlada representam o segmento de crescimento mais rápido, com um CAGR de 7,8% no período de 2026 a 2031, à medida que as regulamentações ambientais e os programas de créditos de carbono favorecem cada vez mais as tecnologias que reduzem as perdas de nutrientes e as emissões de gases de efeito estufa. O segmento de revestimento polimérico dentro dos fertilizantes de liberação controlada enfrenta desafios emergentes decorrentes das regulamentações sobre microplásticos, impulsionando a inovação em direção a materiais de revestimento biodegradáveis, incluindo estearina de palma, quitosana e polímeros à base de amido, que mantêm as características de liberação ao mesmo tempo em que abordam as preocupações ambientais.

Por Modo de Aplicação: Os Sistemas de Fertirrigação Impulsionam a Evolução do Mercado

As aplicações de fertirrigação respondem por 52,0% do tamanho do mercado de fertilizantes especiais da Ásia-Pacífico em 2025, refletindo a rápida adoção da tecnologia em sistemas de culturas de alto valor, onde o momento preciso de fornecimento de nutrientes e a eficiência no uso da água criam vantagens econômicas significativas. A dominância do segmento é particularmente pronunciada na produção de hortaliças em estufas na China e no cultivo de cana-de-açúcar na Índia, onde os sistemas de fertirrigação permitem que os agricultores apliquem nutrientes durante os períodos de maior demanda, minimizando as perdas por lixiviação e volatilização.

Os métodos de aplicação no solo estão experimentando o crescimento mais rápido, com um CAGR de 6,9% no período de 2026 a 2031, impulsionados pela adoção de fertilizantes de liberação controlada em sistemas de culturas de campo, onde aplicações em uma única estação podem fornecer disponibilidade de nutrientes por toda a temporada. A segmentação por modo de aplicação reflete a crescente sofisticação das práticas de gestão de nutrientes na agricultura da Ásia-Pacífico, onde os agricultores estão adotando múltiplos métodos de aplicação dentro de sistemas de cultivo únicos para otimizar a eficiência no uso de nutrientes. Os fatores de conformidade regulatória estão se tornando cada vez mais importantes, com as normas de gestão ambiental ISO 14001 influenciando a seleção do método de aplicação à medida que as propriedades rurais buscam minimizar o impacto ambiental enquanto mantêm a produtividade.

Por Tipo de Cultura: A Expansão Hortícola Remodela os Padrões de Demanda

As culturas hortícolas mantêm a maior participação de mercado, com 45,0% em 2025; a dominância das culturas hortícolas é amplamente atribuída às suas elevadas exigências nutricionais, que necessitam de uma gestão precisa de nutrientes para alcançar produtividade e qualidade ideais. Fatores como a crescente demanda por produtos hortícolas premium, a expansão das práticas de cultivo em estufas e em ambiente protegido, e a ênfase crescente em produtos de qualidade para exportação em países como China, Índia, Vietnã e Tailândia impulsionaram ainda mais a adoção de fertilizantes especiais neste segmento. Esses desenvolvimentos permitiram que as culturas hortícolas mantivessem sua posição de liderança no mercado.

Gramados e Plantas Ornamentais estão experimentando o crescimento mais rápido, com um CAGR de 8,2% no período de 2026 a 2031, impulsionados por aplicações que representam um segmento menor, mas em crescimento, particularmente em mercados desenvolvidos como Japão e Austrália, onde a urbanização e o desenvolvimento de instalações recreativas criam demanda por programas especializados de manutenção. As tendências de segmentação indicam uma mudança estrutural em direção a sistemas agrícolas mais intensivos e orientados pela tecnologia, que favorecem a adoção de fertilizantes especiais em detrimento de produtos convencionais a granel.

Análise Geográfica

A expressiva participação de mercado regional de 63,0% da China em 2025 reflete sua posição como o maior produtor e consumidor de fertilizantes do mundo, com capacidade de produção doméstica de fertilizantes especiais superior a 15 milhões de toneladas anuais nas categorias líquida, de liberação controlada e solúvel em água. A dominância do país no mercado decorre de maciços investimentos governamentais em infraestrutura de agricultura de precisão, incluindo o programa de integração água-fertilizante no valor de USD 2,8 bilhões, que determina o uso de fertilizantes especiais em 5 milhões de hectares de novos sistemas de fertirrigação até 2027. O programa de demonstração de saúde do solo "Centenas de Municípios, Dez Mil Hectares" da China, lançado em março de 2025, oferece suporte técnico e subsídios para agricultores que adotam programas de fertilizantes enriquecidos com micronutrientes, criando um crescimento previsível da demanda que sustenta a contínua expansão do mercado.

A Índia emerge como o mercado de crescimento mais rápido, com um CAGR de 7,4% no período de 2026 a 2031, impulsionada pelas abrangentes iniciativas governamentais de saúde do solo e pelo esquema Uma Nação Um Fertilizante, que promove práticas de fertilização equilibrada nos 146 milhões de estabelecimentos agrícolas do país. O programa Cartão de Saúde do Solo emitiu 241,7 milhões de cartões promovendo aplicações de nutrientes secundários e micronutrientes, criando consciência sobre as deficiências do solo que impulsionam a demanda por produtos de fertilizantes especiais.

Austrália, Japão e os mercados do Sudeste Asiático representam coletivamente a participação regional restante, com mercados desenvolvidos como Austrália e Japão liderando na adoção de fertilizantes de liberação controlada por meio de programas de incentivo governamental que subsidiam produtos de eficiência aprimorada. A Iniciativa de Fertilizantes de Eficiência Aprimorada da Austrália oferece AUD 150 milhões (USD 98 milhões) em reembolsos para agricultores que adotam ureia revestida com polímero e inibidores de nitrificação, enquanto o Programa K do Japão oferece JPY 250 bilhões (USD 1,68 bilhão) em apoio ao compartilhamento de custos para a adoção de fertilizantes especiais.

Panorama Competitivo

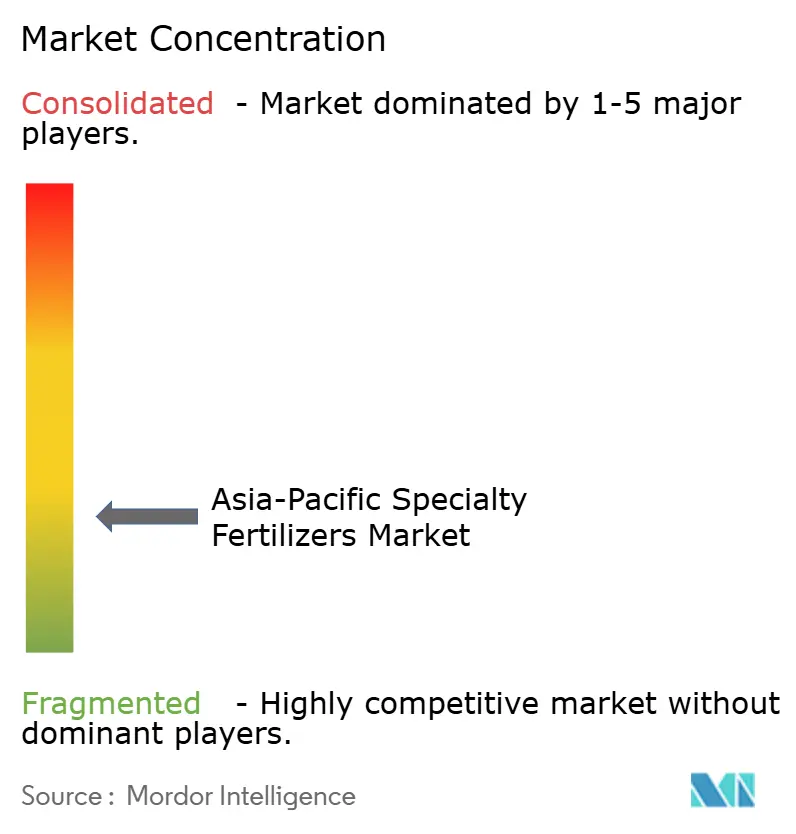

O mercado de fertilizantes especiais da Ásia Pacífico apresenta fragmentação, com os principais players incluindo Yara International ASA, ICL Group Ltd, Sociedad Quimica y Minera de Chile SA, Coromandel International Ltd., Huaqiang Chemical Group Stock Co., Ltd., criando oportunidades para especialistas regionais e inovadores tecnológicos capturarem segmentos emergentes através de ofertas de produtos diferenciadas e estratégias de distribuição localizadas.

Os padrões de concentração do mercado refletem a natureza intensiva em capital da fabricação de fertilizantes especiais, onde as tecnologias de revestimento polimérico e as capacidades de formulação solúvel em água requerem conhecimento técnico significativo e investimentos em produção que favorecem os players estabelecidos com recursos globais de pesquisa e desenvolvimento. A estrutura fragmentada também permite aos produtores regionais ágeis competir eficazmente em segmentos de nicho, onde o conhecimento do mercado local e as relações com os clientes proporcionam vantagens competitivas sobre as corporações multinacionais.

Os padrões estratégicos no panorama competitivo enfatizam a integração vertical e as parcerias tecnológicas, à medida que as empresas procuram controlar os custos de insumos críticos e aceder a tecnologias avançadas de revestimento que diferenciam os seus portfólios de produtos. A participação de mercado regional da Yara International reflete a sua abordagem abrangente, combinando tecnologias proprietárias de liberação controlada com extensas redes de distribuição, enquanto a participação do ICL Group alavanca as suas operações integradas de mineração de potássio e fosfato para suportar a produção de fertilizantes solúveis em água.

Líderes da Indústria de Fertilizantes Especiais da Ásia Pacífico

Yara International ASA

ICL Group Ltd

Sociedad Quimica y Minera de Chile SA

Coromandel International Ltd.

Huaqiang Chemical Group Stock Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Agosto de 2025: A Associação da Indústria de Fertilizantes Solúveis (SFIA), Índia, desenvolveu o primeiro processo indígena de fertilizante solúvel em água, com o objetivo de reduzir a dependência de importações e melhorar as capacidades de produção local de fertilizantes especiais.

- Dezembro de 2024: A Coromandel International e o Centro Internacional de Desenvolvimento de Fertilizantes (IFDC) formaram uma parceria de I&D na Índia para co-desenvolver fertilizantes especiais e de eficiência melhorada, facilitando a introdução mais rápida de formulações avançadas no Sul da Ásia.

- Agosto de 2024: O ICL Group e o AMP Holdings Group assinaram um acordo de distribuição plurianual na China, avaliado em aproximadamente USD 170 milhões, para distribuir produtos de fertilizantes solúveis em água e de fertirrigação em todo o país, melhorando o acesso à cadeia de abastecimento de produtos especiais.

Âmbito do Relatório do Mercado de Fertilizantes Especiais da Ásia Pacífico

O Relatório do Mercado de Fertilizantes Especiais da Ásia Pacífico é Segmentado por Tipo de Especialidade (CRF, Fertilizante Líquido, SRF e Solúvel em Água), por Modo de Aplicação (Fertirrigação, Foliar, Solo), por Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Relvados e Ornamentais), e por País (Austrália, Bangladesh, China, Índia, Indonésia, Japão e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| CRF | Revestido de Polímero |

| Revestido de Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| SRF | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Relvados & Ornamentais |

| Austrália |

| Bangladesh |

| China |

| Índia |

| Indonésia |

| Japão |

| Paquistão |

| Filipinas |

| Tailândia |

| Vietname |

| Resto da Ásia Pacífico |

| Tipo de Especialidade | CRF | Revestido de Polímero |

| Revestido de Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| SRF | ||

| Solúvel em Água | ||

| Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Relvados & Ornamentais | ||

| País | Austrália | |

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietname | ||

| Resto da Ásia Pacífico |

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES ABRANGIDOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS ABRANGIDOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas Fibrosas; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Relva e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Utilizado para eficiência melhorada e disponibilidade de nutrientes, aplicado através do solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura ao longo de todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, neem, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por via foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação. |

| Fertirrigação | Fertilizantes aplicados através de diferentes sistemas de irrigação, como irrigação por gota a gota, micro-irrigação, irrigação por aspersão, etc. |

| Amónia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor inferior ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Melhorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para os tornar mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas através de métodos tradicionais, incluindo distribuição a lanço, colocação em linha, incorporação no solo por lavoura, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por via foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de dimensão de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da formação de preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: RESULTADOS DA INVESTIGAÇÃO: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição