Tamanho e Participação do Mercado de Milho da Ásia-Pacífico

Análise do Mercado de Milho da Ásia-Pacífico por Mordor Intelligence

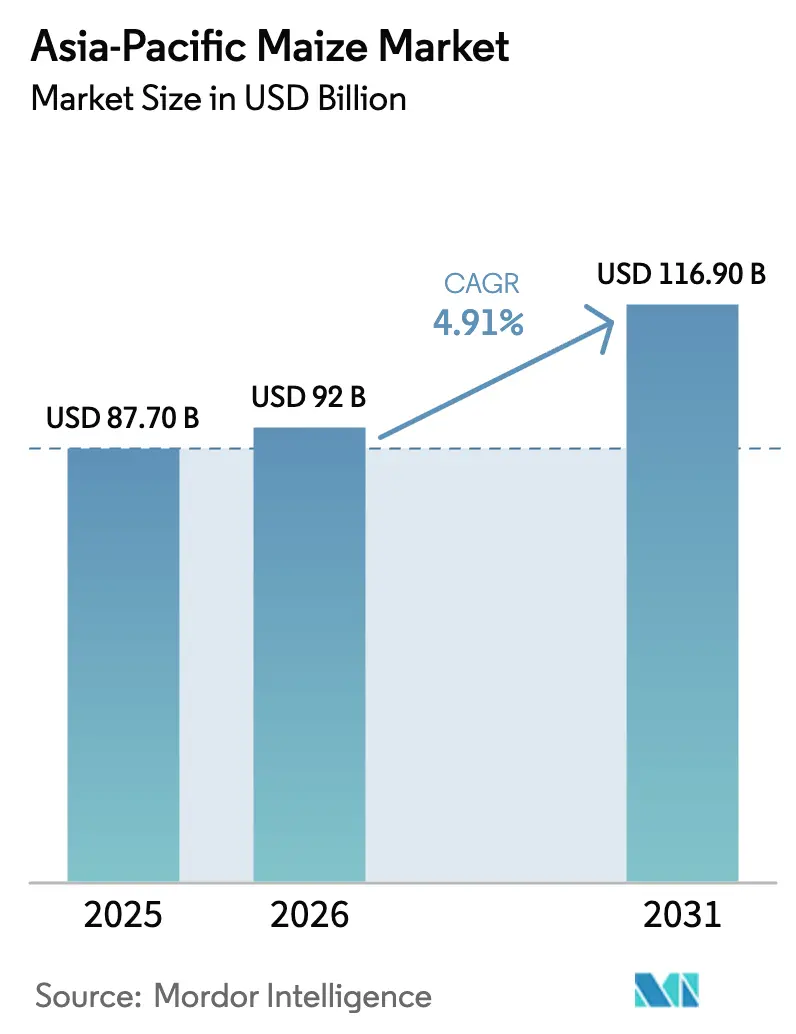

O mercado de milho da Ásia-Pacífico está projetado para crescer de USD 87,70 bilhões em 2025 para USD 92,00 bilhões em 2026, com previsão de atingir USD 116,90 bilhões até 2031, com um CAGR de 4,91% no período de 2026-2031. A intensificação da ração nas cadeias de avicultura e aquicultura permanece como o principal fator estrutural, reforçado por adições de capacidade de processamento profundo na China e no Sudeste Asiático que elevam o rendimento de amido e adoçantes e ampliam os pools de valor a jusante. A política de mistura de etanol da Índia continua a realocar grãos para combustível em distritos prioritários, o que sustenta os preços na porteira da fazenda, incentiva a área plantada e reformula os fluxos comerciais [2]Autoridade de Desenvolvimento de Exportações de Produtos Agrícolas e Processados, "Painel Mensal – Milho," APEDA, apeda.gov.in. As empresas de processamento estão investindo em taxas operacionais mais elevadas à medida que a lucratividade melhorou no final de 2025, o que expande a demanda industrial por amidos, adoçantes e aminoácidos derivados do milho na China [1]Administração Nacional de Reservas Alimentares e Estratégicas, "Progresso Acelerado, Preços em Alta - Vendas no Mercado de Milho em Expansão," Administração Nacional de Reservas Alimentares e Estratégicas, lswz.gov.cn. Os sinais de política e regulamentação em torno da eficiência de ração e economia de grãos nos grandes mercados consumidores também influenciam as fórmulas de rações e sustentam a resiliência do mercado de milho da Ásia-Pacífico ao longo dos ciclos.

Principais Conclusões do Relatório

Por geografia, a China representou 66,0% do tamanho do mercado de milho da Ásia-Pacífico em 2025, enquanto a Índia está projetada para crescer a um CAGR de 6,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Milho da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da demanda de ração dos setores de avicultura, aquicultura e laticínios | +1.8% | Global, com crescimento central na China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão da capacidade de processamento profundo industrial de milho na China e no Sudeste Asiático | +1.2% | China (primário), Indonésia, Tailândia e Vietnã | Longo prazo (≥ 4 anos) |

| Demanda da política de mistura de etanol da Índia por etanol à base de grãos | +0.9% | Nacional (Índia), com ganhos iniciais em Maharashtra, Karnataka e Uttar Pradesh | Curto prazo (≤ 2 anos) |

| Adoção de sementes híbridas e mecanização melhorando os rendimentos no Sul e Sudeste Asiático | +0.7% | Índia, Indonésia e Filipinas, com transbordamento para Mianmar e Camboja | Médio prazo (2-4 anos) |

| Facilitação do comércio e ajustes tarifários no âmbito da RCEP beneficiando derivados de milho | +0.2% | Signatários da Parceria Econômica Regional Abrangente (RCEP) (Associação das Nações do Sudeste Asiático (ASEAN)), China, Japão, Coreia do Sul, Austrália e Nova Zelândia) | Longo prazo (≥ 4 anos) |

| Diversificação de fórmulas de ração aumentando a inclusão de milho onde competitivo | +0.1% | China, Vietnã e Tailândia, e mercados secundários no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da demanda de ração dos setores de avicultura, aquicultura e laticínios

A absorção de milho para ração da China atingiu 193,5 milhões de toneladas métricas no ano de comercialização 2025/26, o que ancorou a demanda base apesar dos períodos de pressão sobre a lucratividade dos criadores no final de 2025. Os estoques de gado e aves permaneceram elevados ao final de 2025, o que sustentou o uso estável de ração composta e manteve a inclusão de milho nas formulações de menor custo. Os segmentos de avicultura e bovinos da Índia absorveram juntos grandes volumes de milho em 2024-25, com painéis oficiais mostrando demanda sustentada de integradores de avicultura e programas de ração para laticínios em clusters-chave. A ração para aquicultura está se expandindo no Vietnã à medida que as densidades de estocagem aumentam nas bacias prioritárias e os integradores ampliam fórmulas de maior desempenho para camarão e peixes. Os líderes corporativos de ração adicionaram capacidade e rastreabilidade digital nos últimos anos, com a Charoen Pokphand Foods operando significativa fabricação regional de ração e mantendo fornecimento de milho 100% rastreável verificado para a Tailândia, o que reforça os padrões de aquisição em todo o mercado de milho da Ásia-Pacífico. Os programas de política nos grandes mercados consumidores promovem ações de economia de grãos e nutrição de precisão, que juntos sustentam o uso disciplinado de milho enquanto protegem as metas de eficiência de ração no mercado de milho da Ásia-Pacífico.

Expansão da capacidade de processamento profundo industrial de milho na China e no Sudeste Asiático

O sistema de amido de milho e processamento profundo da China está projetado para operar com uma capacidade instalada superior a 125 milhões de toneladas métricas até 2025. O rendimento e as taxas operacionais estão projetados para melhorar, sustentados por melhores margens no final do ano. Em 2024, a produção de amido de milho da China atingiu 37,99 milhões de toneladas métricas, representando 63,3% da participação global. Além disso, quase dois terços da produção nacional estavam concentrados entre os principais processadores, destacando as vantagens de escala em gestão de energia e água. Espera-se que a demanda por xarope de milho de alta frutose (HFCS) em toda a região da Ásia-Pacífico cresça significativamente durante o período de previsão. Esse crescimento sustenta a demanda estável de milho para conversão de amido-açúcar nos canais de bebidas e alimentos processados. As empresas multinacionais continuam a investir em centros de processamento integrados para garantir matéria-prima e atender clientes regionais. Por exemplo, o complexo Songyuan da Cargill em Jilin converte milho em amidos, HFCS, álcoois industriais e coprodutos de ração, além de pilotar programas de água e fertilizantes com produtores contratados. O extenso ecossistema de processamento na China permite a troca flexível de produtos entre derivados de amido e aminoácidos, possibilitando adaptabilidade às mudanças na demanda. Essa flexibilidade fortalece o mercado de milho da Ásia-Pacífico durante as flutuações nos preços das commodities. Enquanto isso, as instalações do Sudeste Asiático na Indonésia e na Tailândia estão aprimorando suas capacidades para atender compradores halal e regionais. Esses desenvolvimentos diversificam gradualmente o fornecimento para além da China, ao mesmo tempo em que ancoram a agregação de valor regional no mercado de milho da Ásia-Pacífico.

Demanda da política de mistura de etanol da Índia por etanol à base de grãos

A Índia avançou em direção a metas mais elevadas de mistura de gasolina em 2025 e continuou a destinar grãos para etanol, o que sustentou a área plantada e a aquisição local nos cinturões produtores de milho. Os painéis oficiais mostram que os usuários domésticos absorveram mais oferta, enquanto as exportações se moderaram à medida que os canais de ração e industriais expandiram sua demanda sobre o grão disponível. Os ajustes de política para o ano de abastecimento 2025/26 ampliaram as matérias-primas permitidas para etanol, o que ajuda a equilibrar as oscilações do ciclo do açúcar e fornece uma proteção para as destilarias que também adquirem milho. O alinhamento dos editais das empresas de comercialização de petróleo, padrões de qualidade e incentivos estaduais está melhorando a visibilidade de aquisição para os cinturões de milho vinculados a plantas de etanol à base de grãos, o que contribui para uma absorção previsível e uma realização mais estável para o agricultor no mercado de milho da Ásia-Pacífico [3]Secretaria de Imprensa do Governo, "Produção de Grãos Bate Recordes," Ministério da Agricultura e Bem-Estar dos Agricultores, pib.gov.in. O corredor do etanol emergiu como um amortecedor estrutural que pode suavizar a variabilidade da demanda de milho ao lado dos canais de ração e amido, o que reforça o mercado de milho da Ásia-Pacífico ao longo das safras [2].

Adoção de sementes híbridas e mecanização melhorando os rendimentos no Sul e Sudeste Asiático

A adoção contínua de sementes híbridas e a mudança para produtos com características melhoradas, onde as regulamentações permitem, estão moldando o mercado de milho da Ásia-Pacífico. Iniciativas governamentais e do setor estão promovendo características como tolerância à seca, resistência a pragas e melhor resistência ao acamamento, alinhando-se com a crescente mecanização dos processos de plantio e colheita na região. Esses avanços contribuem para maior estabilidade de rendimento para pequenos agricultores e fazendas de médio porte. Na Indonésia, o setor de sementes está expandindo a distribuição e os esforços de extensão nas principais províncias, apoiado por programas liderados por associações que melhoram o acesso a sementes de qualidade e orientação agronômica. Da mesma forma, as Filipinas alocaram recursos para pesquisa e desenvolvimento de sementes, mantendo mecanismos de suporte ao preço mínimo. Essas medidas mitigam os riscos para os produtores que adotam variedades melhoradas, incentivando a adoção sazonal e reduzindo os riscos de investimento em insumos. A combinação de adoção de sementes híbridas e serviços de precisão, como densidade de plantio otimizada e gestão de nutrientes, continua a fechar a lacuna de rendimento em comparação com os benchmarks globais, fortalecendo o mercado de milho da Ásia-Pacífico no médio prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso limitado a financiamento agrícola entre pequenos agricultores | -0.5% | Índia, Indonésia e Filipinas, zonas rurais em Mianmar e Camboja | Médio prazo (2-4 anos) |

| Acesso limitado a insumos de qualidade (sementes certificadas e fertilizantes equilibrados) | -0.4% | Índia (estados orientais), Indonésia (ilhas externas) e Filipinas (Mindanao) | Médio prazo (2-4 anos) |

| Fricções regulatórias Sanitárias e Fitossanitárias (SPS) e de Organismos Geneticamente Modificados (OGM) limitando o comércio transfronteiriço e o plantio | -0.3% | China (controles de importação), Índia (proibição de plantio de OGM), ASEAN (aprovações variadas de OGM) | Longo prazo (≥ 4 anos) |

| Pressão de substituição do trigo, mandioca e Grãos Secos de Destilaria com Solúveis (DDGS) na ração durante spreads de preços | -0.2% | China (trigo), Sudeste Asiático (mandioca), Vietnã e Coreia do Sul (DDGS) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Acesso limitado a insumos de qualidade (sementes certificadas e fertilizantes equilibrados)

O uso de sementes certificadas e a aplicação equilibrada de fertilizantes permanecem inconsistentes em partes do Sul e Sudeste Asiático, o que limita os ganhos de rendimento nas zonas de sequeiro e mantém a produtividade abaixo dos líderes globais em vários cinturões do mercado de milho da Ásia-Pacífico. Os programas públicos estão tentando melhorar o acesso a insumos e a extensão, mas as restrições logísticas retardam a entrega no último quilômetro para pequenos agricultores em ilhas externas e distritos remotos. As Filipinas implementaram recursos para P&D de sementes e esquemas de proteção de preços para produtores, que apoiam a adoção de híbridos e ajudam a estabilizar os retornos durante as oscilações do mercado. A variabilidade regional no acesso ao crédito também limita a capacidade dos agricultores de atualizar insumos e mecanizar em escala, o que retarda o ritmo dos ganhos agronômicos no mercado de milho da Ásia-Pacífico. Com o tempo, melhor extensão, garantia de qualidade de sementes e gestão de nutrientes estão projetados para elevar a linha de base de insumos e reduzir a dispersão de rendimento entre os distritos.

Pressão de substituição do trigo, mandioca e Grãos Secos de Destilaria com Solúveis (DDGS) na ração durante spreads de preços

O consumo de trigo para ração da China está projetado para atingir 36 milhões de toneladas métricas no ano de comercialização 2025/26, à medida que a redução dos spreads de preços diminui a inclusão de milho nas rações durante esses períodos. A introdução de importações de DDGS brasileiros em maio de 2025, viabilizada por novos protocolos fitossanitários, amplia as opções de proteína e energia, potencialmente reduzindo o uso de milho se os custos de entrega forem competitivos. No Sudeste Asiático, chips e pellets de mandioca continuam a servir como substitutos energéticos quando economicamente viáveis. Ensaios controlados indicam que subprodutos de mandioca fermentada podem substituir porções substanciais de milho em dietas de patos sem afetar o desempenho. O fornecimento de mandioca do Vietnã para os canais de ração está projetado para crescer em 2026 após um 2025 mais fraco, apoiando a formulação flexível de rações nas indústrias de aquicultura e pecuária. O uso de ferramentas de formulação de menor custo permite que as fábricas de ração alternem entre trigo, mandioca, DDGS e milho, destacando a importância dos spreads de preços e das mudanças de política na influência da demanda de curto prazo por milho no mercado de milho da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A China está projetada para manter uma posição dominante no mercado de milho da Ásia-Pacífico até 2025, representando 66,0% do valor de mercado. O país ancora tanto a demanda de ração quanto a de processamento. Isso destaca a influência significativa da China no mercado regional de milho. Os ganhos de produção foram concentrados no Nordeste, impulsionados pelo aumento da mecanização e condições favoráveis de umidade, que sustentaram maior produtividade nos últimos anos e garantiram um fornecimento estável para fábricas de ração e plantas de amido. A atividade de processamento industrial se fortaleceu no final de 2025, sustentada pela melhora da lucratividade e taxas operacionais mais elevadas. Isso levou ao aumento da produção de amidos, adoçantes e produtos de fermentação, reforçando ainda mais a influência da China nos fluxos regionais de milho. As importações, no entanto, caíram acentuadamente em 2024/25 e permaneceram abaixo de 6 milhões de toneladas métricas em 2025/26 devido à aplicação rigorosa de cotas. Isso reflete uma ênfase contínua no abastecimento doméstico e uma janela de importação mais estreita em comparação com o início da década. As medidas de política destinadas a promover a economia de grãos na ração estão projetadas para reduzir a intensidade de milho por unidade de produto animal até 2030. Isso está projetado para moderar o crescimento da demanda de longo prazo e enfatizar o papel dos coprodutos e proteínas alternativas nas formulações de ração no mercado de milho da Ásia-Pacífico.

A Índia é o país de crescimento mais rápido no mercado de milho da Ásia-Pacífico, com um CAGR de 6,0% durante o período de previsão de 2026-2031. Esse crescimento é impulsionado pela expansão do setor avícola e pelas iniciativas de mistura de etanol, que redirecionam os fluxos de grãos para usuários domésticos e ajudam a estabilizar as rendas agrícolas em várias regiões. Entre 2023-24 e 2025-26, a produção aumentou devido à expansão da área plantada e condições sazonais favoráveis nos estados-chave. Atualizações oficiais de safras e dados globais de produção confirmam o crescimento da oferta, que sustenta fábricas de ração, plantas de amido e destilarias. As remessas de exportação para países vizinhos diminuíram à medida que a demanda doméstica cresceu, enquanto as importações direcionadas aumentaram em 2024-25 para atender requisitos localizados. Isso destaca como os ajustes estratégicos de comércio complementam o equilíbrio entre oferta e demanda doméstica no mercado de milho da Ásia-Pacífico. Os setores de ração e industrial continuam a se beneficiar de políticas coordenadas e medidas de apoio à produção, que promovem a mecanização e a adoção de sementes melhoradas em vários estados da região.

A Indonésia alcançou a autossuficiência em 2025, produzindo 16,11 milhões de toneladas métricas de milho, superando o consumo em 470.000 toneladas métricas, com estoques de transição atingindo aproximadamente 4,5 milhões de toneladas métricas. Isso possibilitou uma posição de zero importação para 2026 e permitiu licitações de exportação tentativas sem comprometer a segurança do abastecimento doméstico no mercado de milho da Ásia-Pacífico. Os preços mínimos na porteira da fazenda e nos armazéns estabelecidos pelo governo apoiaram as decisões de plantio e incentivaram a adoção de mecanização e sementes certificadas nas províncias prioritárias, aumentando a resiliência na fazenda. Em contraste, as Filipinas permanecem estruturalmente dependentes de importações, com importações do ano de comercialização 2025/26 projetadas em 1,85 milhão de toneladas métricas para cobrir a lacuna entre produção e consumo. Essa dependência continua a expor o país aos preços de importação e aos padrões de qualidade aplicados pelas agências nacionais. Durante o primeiro semestre de 2025, a produção de milho aumentou significativamente. No entanto, as perdas relacionadas a tufões em partes do Vale de Cagayan no final do ano destacaram a necessidade de investimentos em pós-colheita e práticas agronômicas resilientes no mercado de milho da Ásia-Pacífico.

Panorama regulatório

O ambiente regulatório do milho na Ásia-Pacífico está cada vez mais moldado por conformidade comercial vinculada à sustentabilidade, atualizações de padrões de sementes e alimentos, e regras de biossegurança específicas de cada país. Em 2026, a Tailândia reforçou as regras de milho para ração nas fronteiras, exigindo certificação de queima zero para importações, a fim de tratar preocupações com PM2,5, e expandiu a cota de importação de milho para ração de 2026 para 1 milhão de toneladas com tarifa de 0%. Isso aumenta o valor da rastreabilidade e da verificação de origem para fornecedores regionais, incluindo Myanmar.

A China continuou a atualizar padrões que afetam material de plantio e ingredientes alimentares a jusante. Em outubro de 2025, a SAMR implementou a GB4404.1-2024 para sementes de culturas alimentares, incluindo requisitos de qualidade específicos relevantes para sementes de milho geneticamente modificado. Em abril de 2025, a SAMR implementou o padrão de farinha de milho GB/T 10463-2024, substituindo a versão anterior de 2008. Essas mudanças operam junto com aprovações desiguais de OGM e requisitos de conformidade SPS na região, que mantêm os corredores comerciais segmentados na Ásia-Pacífico apesar dos marcos mais amplos de liberalização tarifária.

Análise da cadeia de valor

A cadeia de valor do milho na Ásia-Pacífico vai do fornecimento de insumos (sementes híbridas e fertilizantes) até a produção agrícola, onde os pequenos produtores predominam no Sul e Sudeste Asiático, com sistemas mais mecanizados visíveis em partes da China. Após a agregação por meio de comerciantes e cooperativas, a conversão a jusante inclui ração composta, amido e adoçantes, e etanol. A demanda industrial é cada vez mais evidente na Índia, onde a demanda por etanol impulsionada por políticas coincidiu com uma disponibilidade doméstica mais restrita e uma mudança para importações direcionadas em 2024-25, enquanto grandes processadores e polos integrados, como complexos de moagem húmida de milho e de processamento profundo, apoiam o escoamento e os fluxos de coprodutos para os canais de ração e alimentação.

Governos e grandes compradores estão pressionando por uma coordenação mais estreita por meio de aquisição direta e conformidade auditável. Na Índia, o Ministério da Agricultura aprovou um projeto de cadeia de valor do milho PPPAVCD com a Ninjacart em abril de 2025 para conectar agricultores a unidades de etanol em Uttar Pradesh, com o objetivo de formalizar a aquisição e reduzir perdas de intermediação. O comércio transfronteiriço também está sendo remodelado por requisitos de rastreabilidade ambiental, incluindo as condições de importação de queima zero da Tailândia em 2026. Isso aumenta a importância da certificação, dos testes, da infraestrutura de secagem e armazenamento, e da rastreabilidade digital em nível de lote, desde a fazenda até a fábrica de ração.

Cenário Competitivo

O mercado de milho da Ásia-Pacífico apresenta uma estrutura bifurcada, onde os segmentos de sementes e processamento profundo mostram consolidação moderada, enquanto a fabricação de ração e a produção agrícola permanecem fragmentadas. No segmento de sementes, a participação combinada das principais empresas globais e regionais é significativa, mas deixa espaço para campeões locais competirem em adequação de germoplasma e alcance de distribuição em segmentos de pequenos agricultores sensíveis ao preço em todo o mercado de milho da Ásia-Pacífico. A indústria de amido na China exibe maior concentração entre os principais processadores, que aproveitam a escala para eficiência energética e hídrica e se integram em aminoácidos e amidos modificados para suavizar as margens ao longo dos ciclos de preços. Essas estruturas sustentam um rendimento estável para derivados à base de milho que fluem para os canais alimentar, de bebidas e industrial no mercado de milho da Ásia-Pacífico.

Os participantes globais da cadeia de suprimentos continuam a remodelar a originação e a logística, o que influencia a disponibilidade e os preços para os compradores em toda a Ásia-Pacífico. A fusão da Bunge e da Viterra em julho de 2025 consolidou redes de exportação e esmagamento que conectam a América do Sul e o Mar Negro com a Ásia, e veio com condições regulatórias para proteger a confiabilidade do abastecimento na China, confirmando o peso estratégico da demanda asiática. O centro integrado de processamento de milho da Cargill em Jilin destaca um modelo em que a contratação de matéria-prima, o processamento e os canais de clientes se co-localizam para reduzir o risco logístico e atender os mercados doméstico e de exportação de forma eficiente no mercado de milho da Ásia-Pacífico. Esses movimentos complementam os esforços de política em nível de país que enfatizam a segurança do abastecimento doméstico, mantendo as rotas comerciais adaptáveis durante choques de safra ou oscilações de política no mercado de milho da Ásia-Pacífico.

Na ração, os campeões regionais permanecem influentes, enquanto a longa cauda de fábricas preserva um cenário descentralizado. A Charoen Pokphand Foods mantém grande capacidade regional e continua a investir em atualizações de fábricas inteligentes e fornecimento rastreável que reduzem o risco de contaminação e se alinham com os requisitos emergentes de Ambiental, Social e Governança (ESG), o que fortalece a confiança dos clientes em todo o Sudeste Asiático no mercado de milho da Ásia-Pacífico. Os mercados nacionais de ração permanecem fragmentados além dos grupos líderes, o que retarda a adoção de nutrição de precisão habilitada por software em certas províncias e mantém a variabilidade nas práticas de inclusão de milho. Como resultado, a estratégia competitiva gira em torno de escala, integração e rastreabilidade em alguns nós e em torno de serviço localizado, crédito e agrupamento de insumos em outros, que juntos definem a dinâmica atual do mercado de milho da Ásia-Pacífico.

Oportunidades de mercado e perspectivas futuras

A agregação de valor a jusante e a substituição doméstica permanecem áreas-chave de oportunidade, apoiadas pela atividade de investimento no processamento de milho no Sul da Ásia. Na Índia, a Regaal Resources inaugurou em maio de 2026 uma expansão de sua instalação de moagem húmida de milho em Kishanganj, Bihar, dobrando a capacidade de trituração de 825 TPD para 1.650 TPD. No mesmo mês, a Riddhi Siddhi Gluco Biols concluiu a aquisição da planta de moagem húmida de milho da Cargill India em Davangere, Karnataka, adicionando 300.000 toneladas de capacidade de processamento anual. Essas medidas ampliam o mercado endereçável para milho de grau industrial, derivados de amido e demanda ligada à fermentação, ao mesmo tempo em que aumentam as expectativas de aquisição por qualidade consistente de grãos.

No lado da oferta, a diversificação de área impulsionada por políticas e vínculos de mercado mais formais criam espaço para sementes, serviços agronômicos, armazenamento e originação rastreável. O Punjab expandiu seu programa de diversificação de milho Kharif para 16 distritos na temporada 2026-27, visando uma mudança do arroz para o milho, enquanto o Nepal vem ampliando as abordagens do Modelo de Milho Comercial apoiadas pelo CIMMYT para fortalecer os vínculos de mercado com participação privada. Ao mesmo tempo, os requisitos de importação ligados à sustentabilidade na Tailândia, incluindo a certificação de queima zero, criam uma via mais clara para cadeias de suprimento certificadas, mapeadas e segregadas no Sudeste Asiático continental. Isso apoia exportadores e comerciantes capazes de documentar a conformidade de ponta a ponta.

Desenvolvimentos recentes do setor

- Julho de 2026: A Nishat Group concluiu a aquisição da Rafhan Maize no Paquistão. O negócio consolida uma grande base de processamento doméstico sob um grande conglomerado, fortalecendo a integração entre aquisição, moagem e produtos derivados do milho em um importante mercado consumidor e processador do Sul da Ásia.

- Maio de 2026: A Riddhi Siddhi Gluco Biols Ltd. concluiu a aquisição da instalação de moagem húmida de milho da Cargill India em Davangere, Karnataka, com cerca de 300.000 toneladas de capacidade de processamento anual. A transação acelera a consolidação no segmento de amido e derivados da Índia e amplia a profundidade da manufatura local para clientes alimentícios, farmacêuticos e industriais que dependem de insumos consistentes à base de milho.

- Dezembro de 2025: A Comissão Nacional de Desenvolvimento e Reforma (NDRC) da China anunciou planos para expandir o cultivo de culturas forrageiras de alta qualidade, incluindo milho para silagem, junto com programas de melhoria de produtividade em grande escala para culturas principais. A iniciativa reforça a atenção política à produtividade e ao uso diferenciado do milho em sistemas de ração, influenciando escolhas de variedades e prioridades de aquisição em toda a cadeia de suprimentos da China.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é definido como o valor do milho comercializado e consumido na Ásia-Pacífico, expresso em USD, e fundamentado no comportamento de oferta, demanda e preço no nível de commodity.

Exclusões de escopo: excluímos margens de varejo de alimentos com marca, margens logísticas além da transação primária da commodity, e receitas exclusivas de sementes sempre que reportadas separadamente.

Visão geral da segmentação

- Por Geografia

- Índia

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Estrutura Regulatória

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- China

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Estrutura Regulatória

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Indonésia

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Estrutura Regulatória

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Filipinas

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Estrutura Regulatória

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Índia

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Primeiro, construímos uma base factual consistente sobre área, rendimentos, produção e fluxos comerciais de milho nos principais países da Ásia-Pacífico, e então vinculamos esses volumes a referências de preço para converter em valor de mercado. Conjuntos de dados públicos ajudam a evitar a mistura de valores de fazenda, atacado e processados a jusante no mesmo total, o que é um problema comum em commodities agrícolas.

Os dados centrais foram obtidos de fontes abertas confiáveis, como FAOSTAT, tabelas comerciais PSD e GATS do USDA, UN Comtrade, ministérios nacionais de agricultura e órgãos de estatística, e divulgações aduaneiras ou portuárias, quando disponíveis. Também revisamos periódicos revisados por pares de agronomia e ciência das culturas para fatores de rendimento, além de registros de empresas e apresentações a investidores para sinais de demanda a jusante (por exemplo, uso em ração e amido). Além disso, utilizamos assinaturas pagas para inteligência financeira de empresas, verificações de importação e exportação em nível de embarque, e notícias e dados financeiros para identificar mudanças de política e choques agrícolas. Essas fontes documentais não são exaustivas, e muitas outras referências foram usadas para coletar dados, validá-los e esclarecer questões pendentes.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para testar as premissas documentais sobre o comportamento de preços por país, o momento do ano-safra e quanto da demanda é impulsionado pelo processamento em ração, alimentação e uso industrial. Conversamos com uma combinação de produtores ou agregadores, comerciantes, processadores e líderes de aquisição nos principais mercados produtores e importadores da Ásia-Pacífico, e depois utilizamos acompanhamentos para fechar lacunas onde as fontes secundárias eram inconsistentes.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 18% | |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 24% | |

| Empresas menores: 18% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento central foi construído usando uma lógica top-down, em que dados de produção e comércio reconstroem o conjunto de oferta disponível, que é então mapeado para consumo e preços para expressar o mercado em USD. Uma vez formados os totais por país, eles foram verificados com aproximações bottom-up seletivas, como tonelagem comercial amostrada multiplicada por valores unitários observados, e verificações de canal sobre preços de compra em massa em corredores-chave, antes da finalização dos totais.

Os insumos usados no modelo incluíram área colhida e tendências de rendimento, volumes de importação e exportação por principais origens, sinais de estoque e aperto de oferta, e o momento do ano-safra, já que as médias de preço variam entre os meses de colheita. Também acompanhamos gatilhos de política importantes, como mudanças tarifárias ou ações de preço mínimo de suporte, e indicadores de demanda, como crescimento das necessidades de ração e tendências de uso industrial que influenciam o escoamento. Para as previsões, foi usada análise de cenários em torno de resultados de rendimento e preço, orientada por opiniões de especialistas para que o caminho final permaneça realista em anos influenciados pelo clima. Onde faltavam séries comerciais ou de preço para mercados menores, as lacunas foram tratadas usando proxies de países próximos e spreads conservadores, revisados posteriormente durante chamadas de validação.

Validação de dados e ciclo de atualização

Validamos o modelo comparando os resultados com sinais independentes, como balanços de produção por país, direção do comércio líquido, e se os valores unitários implícitos correspondem às faixas de preço de atacado observadas. Se forem encontradas variações, o fator causador é isolado primeiro, e só então as premissas são ajustadas, seguido por uma segunda revisão por analista antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como uma grande seca, um choque de política ou uma forte movimentação cambial que altera a visão de valor em USD. Antes da entrega, fazemos uma nova revisão de preços, comércio e médias cambiais para que os clientes recebam o panorama mais atualizado disponível no momento.

Comparação do dimensionamento do mercado de milho da Ásia-Pacífico da Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas para o milho na Ásia-Pacífico podem diferir muito, mesmo quando parecem cobrir o mesmo tema, porque o ponto de precificação na cadeia e o tratamento do ano não são sempre consistentes. Em nossas verificações, a maior divergência normalmente vem do fato de os números serem construídos a partir de volumes de grãos e preços de atacado, ou de misturarem produtos derivados do milho a jusante e outras camadas de valor agregado.

Uma diferença ligada à atualização também aparece quando o momento cambial e as janelas de média de preço são tratados de forma diferente, especialmente em uma região onde as moedas locais podem se movimentar rapidamente frente ao USD. Quando o modelo é reexecutado com médias de preço do ano-safra atualizadas e conversões cambiais próximas ao corte da análise, a Mordor Intelligence tende a se aproximar mais dos sinais observáveis de comércio e atacado do que números que mantêm médias mais antigas ou misturam valores de fazenda com valores de estilo varejo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 87,70 bilhões de USD (2025) | |

| Plataforma de Dados do Setor A | 181,20 bilhões de USD (2024) | Utiliza uma construção de receita baseada em preço de atacado que pode se aproximar mais de uma perspectiva de valor de consumo, e a âncora de ano difere, o que pode alterar os totais em ciclos de preço voláteis e durante oscilações cambiais. |

| Consultoria Regional B | 28,40 bilhões de USD (2023) | Frequentemente mistura grãos de milho com derivados selecionados de milho e uma perspectiva de canal, e o ano-base é anterior, o que pode subestimar aumentos de preço posteriores ou omitir valor impulsionado pelo comércio em mercados fortemente importadores. |

Observando a tabela, a diferença é explicada principalmente pelo que está sendo precificado (grão de milho puro versus um pacote mais amplo de produtos de milho) e pela escolha do ano e do momento de conversão. Ao manter a lógica de valor unitário rastreável a volumes, preços do ano-safra e janelas de conversão em USD consistentes, o tamanho de mercado resultante pode ser repetido e auditado com etapas claras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de milho da Ásia-Pacífico até 2031?

O tamanho do mercado de milho da Ásia-Pacífico é de USD 92,0 bilhões em 2026 e espera-se que atinja USD 116,9 bilhões até 2031 a um CAGR de 4,91%.

Qual país detém a maior participação no mercado de milho da Ásia-Pacífico?

A China deteve 66,0% do valor regional em 2025, ancorada pela forte demanda de ração e pelo rendimento de processamento profundo.

Qual país apresenta o crescimento mais rápido no mercado de milho da Ásia-Pacífico até 2031?

A Índia está projetada para crescer a um CAGR de 6,0% até 2031, sustentada pela mistura de etanol, expansão da avicultura e rotação estável para usuários domésticos.

Quais são os principais pilares de demanda que sustentam o mercado de milho da Ásia-Pacífico?

Os pilares centrais são a ração composta para avicultura e aquicultura e a conversão industrial em amidos, adoçantes e aminoácidos, com a mistura de etanol criando um amortecedor adicional na Índia.

Como as mudanças de política e comércio estão afetando o equilíbrio de curto prazo no mercado de milho da Ásia-Pacífico?

A aplicação de cotas da China reduz as importações, a posição de zero importação da Indonésia aperta os balanços locais, e as importações das Filipinas cobrem lacunas estruturais sob rígidos controles de qualidade, enquanto a entrada de DDGS de origem brasileira na China aumenta a flexibilidade de formulação.

Quais atualizações do lado da oferta estão melhorando a resiliência em toda a região?

A expansão de sementes híbridas, a mecanização e os programas de rastreabilidade em grandes integradores estão elevando a estabilidade de rendimento e a qualidade de aquisição, o que sustenta o abastecimento consistente para fábricas de ração e processadores.

Página atualizada pela última vez em: