Tamanho e Participação de Mercado de Software de Gestão de Força de Trabalho no MEA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

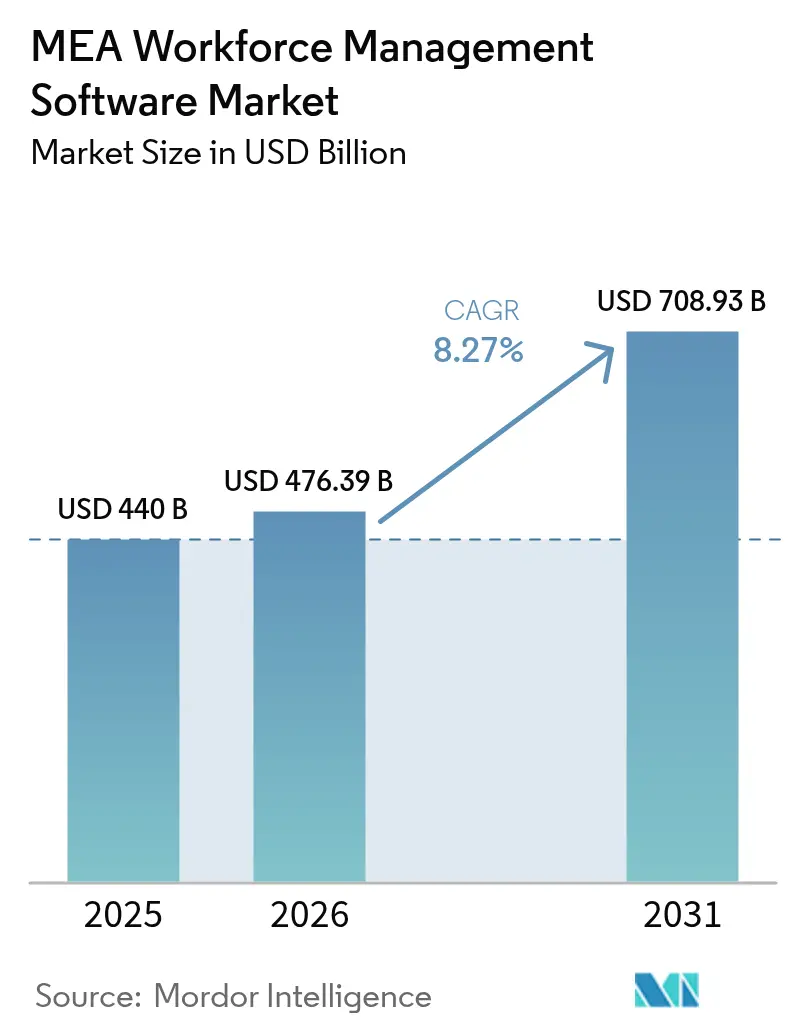

| Tamanho do mercado no ano base (2025) | 440 Bilhões de dólares |

| Tamanho do Mercado (2026) | 476.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 708.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Força de Trabalho no MEA por Mordor Intelligence

Espera-se que o tamanho do mercado de Software de Gestão de Força de Trabalho no MEA cresça de USD 440 milhões em 2025 para USD 476,39 milhões em 2026, com previsão de atingir USD 708,93 milhões até 2031 a uma CAGR de 8,27% no período 2026-2031. A procura está a acelerar à medida que iniciativas digitais do setor público, como a Visão 2030 da Arábia Saudita e o programa Indústria 4.0 dos Emirados Árabes Unidos, ampliam a base de empregadores que procuram ferramentas de agendamento, presença e análise prontas para a nuvem. A implementação em nuvem já sustenta dois terços de todas as instalações, uma quota reforçada pelos ganhos de desempenho dos fornecedores após a migração para infraestrutura de hiperescala. A pressão regulatória para automatizar o controlo de horas extraordinárias, o surgimento de suites de otimização baseadas em IA e a grande força de trabalho sem secretária na região impulsionam ainda mais a adoção, enquanto megaprojetos como o NEOM acrescentam novos e consideráveis grupos de utilizadores que requerem orquestração sofisticada.

Principais Conclusões do Relatório

- Por tipo de solução, a Gestão de Tempo e Presença liderou com 33,62% de participação na receita em 2025, enquanto a Análise de Força de Trabalho está prevista para expandir a uma CAGR de 9,31% até 2031.

- Por modo de implementação, a Nuvem captou 65,25% da participação de mercado de Software de Gestão de Força de Trabalho no MEA em 2025 e está a avançar a uma CAGR de 10,02% até 2031.

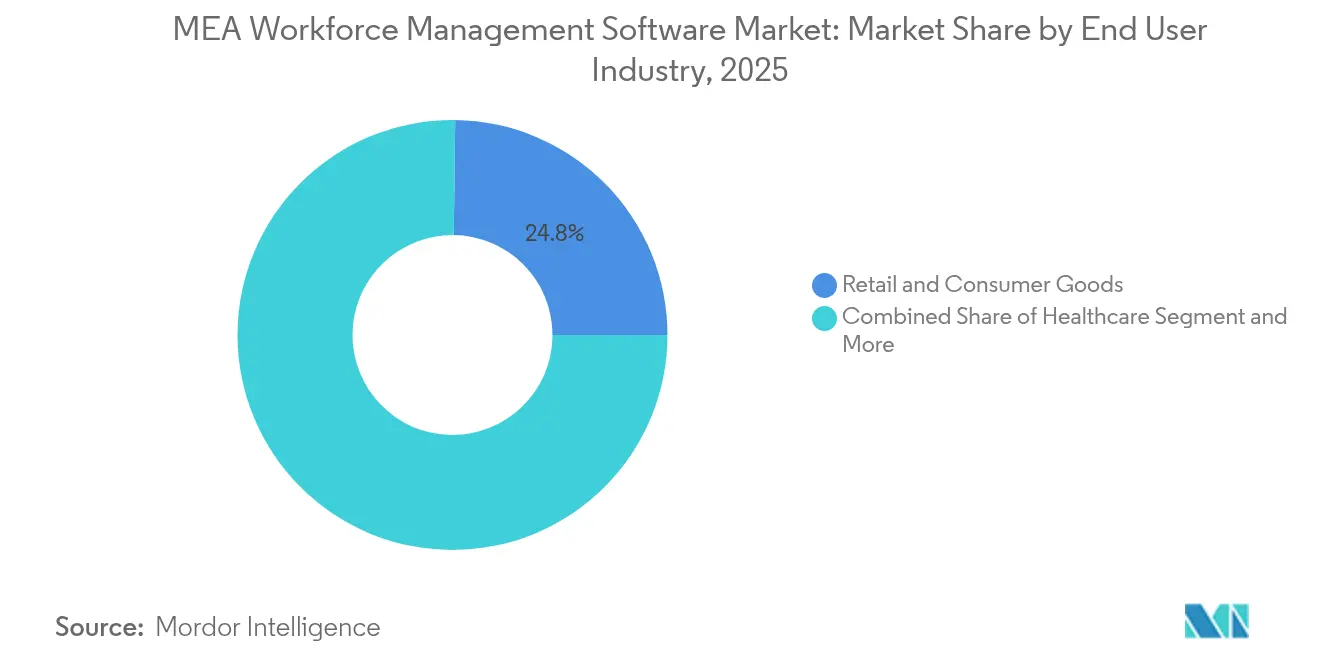

- Por indústria de utilizador final, o Retalho e Bens de Consumo dominou com 24,80% do tamanho do mercado de Software de Gestão de Força de Trabalho no MEA em 2025, enquanto a Saúde regista a CAGR mais rápida de 8,43% até 2031.

- Por dimensão da organização, as Grandes Empresas detiveram 56,65% da participação do tamanho do mercado de Software de Gestão de Força de Trabalho no MEA em 2025, enquanto as Médias Empresas registaram a CAGR mais elevada de 8,97%.

- Por geografia, a Arábia Saudita comandou 30,70% do tamanho do mercado de Software de Gestão de Força de Trabalho no MEA em 2025; a Nigéria deverá registar uma CAGR de 8,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Software de Gestão de Força de Trabalho no MEA

Análise do Impacto dos Motivadores*

| Motivador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da adoção de SGF baseado em nuvem | +2.1% | Emirados Árabes Unidos, Arábia Saudita, África do Sul | Médio prazo (2-4 anos) |

| Obrigações regulatórias de controlo de horas extraordinárias | +1.8% | Núcleo da MENA, África Subsaariana | Curto prazo (≤ 2 anos) |

| SGF orientado para dispositivos móveis através da ubiquidade dos smartphones | +1.5% | Nigéria, Egito, Quénia | Curto prazo (≤ 2 anos) |

| Otimização dos custos laborais em contexto de diversificação | +1.3% | Arábia Saudita, Emirados Árabes Unidos, Nigéria, África do Sul | Médio prazo (2-4 anos) |

| Expansão da força de trabalho gig e de comércio rápido | +1.0% | Emirados Árabes Unidos urbanos, Arábia Saudita, Egito | Médio prazo (2-4 anos) |

| Necessidades de orquestração de força de trabalho em megaprojetos | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar, Omã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Modernização da Infraestrutura em Nuvem Acelera a Adoção de SGF

A implementação em nuvem já sustenta a maioria dos novos projetos, e a sua quota de 65,70% reflete a preferência dos empregadores por escalabilidade rápida, atualizações automatizadas e disponibilidade transfronteiriça. A Plataforma Nacional de Competências da Arábia Saudita acrescenta dinamismo ao integrar arquitetura em nuvem em programas de formação apoiados pelo Estado. A migração da WorkForce Software do Azure para a Oracle Cloud resultou num ganho de desempenho de 40%, ilustrando a vantagem operacional.[1]Oracle, "A WorkForce Software migra do Azure para a Oracle Cloud," oracle.com A conformidade é outro catalisador: o quadro de monitorização de colaboradores dos Emirados Árabes Unidos favorece suites SaaS que fornecem trilhas de auditoria e gestão de consentimento por defeito. Megaprojetos como o NEOM, cujo número de efetivos pode variar em dezenas de milhares num período de meses, sublinham por que razão a capacidade elástica é crítica.

Obrigações de Conformidade Regulatória Impulsionam a Sofisticação do Controlo de Tempo

A Gestão de Tempo e Presença mantém a sua liderança porque as regras sobre horas extraordinárias diferem significativamente entre as jurisdições do MEA. As diretrizes da Organização Internacional do Trabalho incentivam as empresas a implementar sistemas configuráveis capazes de aplicar regras ao nível de cada país.[2]Organização Internacional do Trabalho, "Horas Extraordinárias," ilo.org O lançamento de 2024 do SAP SuccessFactors adicionou a marcação de ponto via Microsoft Teams e o alinhamento automatizado do ciclo de folha de pagamento para responder a esta complexidade. As alterações à legislação laboral em toda a África previstas para 2025, incluindo a legislação pendente da Zâmbia sobre horas extraordinárias, intensificam a procura por controlo digital em conformidade. Os volumes de transações na plataforma Qiwa da Arábia Saudita sublinham a escala da automação regulatória já em vigor, com 126 milhões de transações processadas em 2023.

As Soluções Orientadas para Dispositivos Móveis Capitalizam a Penetração dos Smartphones

Os trabalhadores sem secretária constituem a maioria da força de trabalho regional, tornando o acesso móvel indispensável. O complemento SAP Deskless Worker Experience da WorkForce Software oferece interfaces intuitivas para pessoal de campo em setores como a manufatura e a logística. Os fornecedores nigerianos SeamlessHR e peopleHum também enfatizam a usabilidade móvel para alcançar o grande segmento informal do país. O Banco Mundial conta centenas de plataformas regionais de trabalho gig ao serviço de PME, reforçando a importância estratégica de módulos de agendamento, pagamento e tarefas centrados no smartphone.

A Análise Baseada em IA Transforma a Otimização da Força de Trabalho

A Análise de Força de Trabalho é a categoria de soluções de crescimento mais rápido, à medida que os empregadores transitam do agendamento reativo para a otimização preditiva. Os Agentes de IA Bryte da UKG automatizam os percursos de promoção e as verificações de conformidade, demonstrando valor para além dos limites tradicionais da gestão de força de trabalho. O CXone Mpower da NICE combina o encaminhamento por IA com análise de desempenho para orquestrar agentes humanos e virtuais de ponta a ponta. Os clientes da Blue Yonder reportam poupanças de dois dígitos nos custos laborais após a integração de modelos preditivos no design de turnos. Startups financiadas por capital de risco, como a Queen.ai, acrescentam mais dinamismo ao desenvolver ferramentas de otimização autónoma para o cumprimento de pedidos de comércio eletrónico.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custo e complexidade de integração | -1.2% | PME em todo o MEA | Médio prazo (2-4 anos) |

| Escassez de talento em análise de força de trabalho | -0.8% | Nigéria, Egito, Marrocos | Longo prazo (≥ 4 anos) |

| Barreiras de residência de dados à implementação em nuvem | -0.6% | Núcleo da MENA | Curto prazo (≤ 2 anos) |

| Resistência cultural ao rastreamento em tempo real | -0.4% | Setores tradicionais em todo o MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade de Integração Cria Barreiras à Implementação

Dois terços das PME do MEA têm dificuldades em integrar suites de gestão de força de trabalho com sistemas legados de RH e folha de pagamento, prolongando os prazos dos projetos e elevando o custo total de propriedade.[3]CloudPay, "Índice Global de Eficiência de Folha de Pagamento," cloudpay.com O SAP SuccessFactors pode cobrar honorários de implementação equivalentes à subscrição do primeiro ano, amplificando as barreiras orçamentais para compradores do mercado médio. No entanto, as implementações bem-sucedidas sinalizam retornos quantificáveis: o ambiente HCM consolidado da Visa reduziu materialmente os custos de processamento de folha de pagamento, ilustrando o potencial de retorno do investimento.

A Resistência Cultural à Monitorização em Tempo Real Persiste

As sensibilidades em matéria de privacidade podem abrandar a adoção em empresas familiares e em setores onde a vigilância de colaboradores é encarada com ceticismo. Os Emirados Árabes Unidos exigem consentimento explícito para a monitorização, levando os fornecedores a conceber funcionalidades com transparência em primeiro lugar. Alternativas centradas no ser humano, como o Aware4Duty da Aware360, verificam a aptidão para o serviço sem supervisão invasiva. A ATOSS demonstra a viabilidade comercial do agendamento centrado nas pessoas, registando uma receita de USD 27,9 milhões enquanto serve 15.000 clientes em todo o mundo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Solução: A Análise Impulsiona a Inteligência de Próxima Geração

A Gestão de Tempo e Presença reteve 33,62% da receita global em 2025, à medida que as organizações priorizaram a conformidade ao abrigo de estatutos de horas extraordinárias divergentes em todo o MEA. A Análise de Força de Trabalho, embora menor, está a expandir-se a uma CAGR de 9,31% com base na previsão impulsionada por IA e em informações prescritivas. O Agente de Promoção dentro do UKG Bryte reduz os fluxos de trabalho manuais de RH, ilustrando o valor prático da IA. O SAP SuccessFactors integra sugestões preditivas de metas e validação de competências para elevar a gestão de desempenho. À medida que as empresas evoluem dos relógios de ponto para os painéis de análise, o mercado de Software de Gestão de Força de Trabalho no MEA absorve repetidamente módulos complementares que se estendem muito além do agendamento básico.

A crescente procura por ferramentas de otimização de fadiga e serviços de campo é visível em indústrias críticas para a segurança. O Fleet Insight da Pulsar Informatics oferece pontuação de risco de fadiga para operadores de aviação, cumprindo os requisitos regulatórios de limitação de horas de voo. O mercado de Software de Gestão de Força de Trabalho no MEA exibe, portanto, uma clara mudança em direção a suites unificadas que integram conformidade, bem-estar e previsão baseada em dados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modo de Implementação: A Dominância da Nuvem Acelera a Transformação Digital

A Nuvem captou uma quota de 65,25% em 2025 e encontra-se numa trajetória de CAGR de 10,02%, refletindo uma viragem decisiva em relação à manutenção local. A mudança da WorkForce Software para a Oracle Cloud elevou o desempenho do sistema em 40%, fornecendo um referencial para as discussões sobre o retorno do investimento. As empresas com mandatos de soberania rigorosos recorrem a implementações do Workday na AWS que alojam dados em jurisdições locais, mantendo ainda a agilidade SaaS. As implementações híbridas continuam relevantes onde os grupos empresariais operam tanto em petro-estados regulamentados como em mercados com regulamentação mais leve, sublinhando a necessidade de flexibilidade arquitetónica no mercado de Software de Gestão de Força de Trabalho no MEA.

A mudança da Continuum Global Solutions para a suite de nuvem NICE IEX alcançou 99,5% de tempo de atividade e uma adoção mais ampla de self-service, sublinhando os benefícios operacionais que agora superam os pontos de dificuldade da migração para muitos utilizadores. À medida que as pegadas dos centros de dados de hiperescala se expandem na MENA, as preocupações com infraestrutura diminuem, reforçando a liderança da nuvem.

Por Indústria de Utilizador Final: A Saúde Lidera o Aumento da Adoção Digital

O Retalho e Bens de Consumo deteve uma participação de receita de 24,80% em 2025, refletindo o intrincado agendamento de época alta do setor em centros comerciais e no cumprimento de pedidos de comércio eletrónico. A Saúde, embora menor, está a registar uma CAGR de 8,43% à medida que os hospitais formalizam os protocolos de dotação de pessoal pós-pandemia. A implementação do ATOSS no Hospital Universitário de Frankfurt ilustra módulos especializados que equilibram as preferências dos colaboradores com a segurança do paciente. A Manufatura ganha terreno através dos incentivos da Indústria 4.0 da Arábia Saudita, onde as linhas de produção integradas por sensores requerem alocação laboral sincronizada.

A adoção pela Logística aumenta em paralelo com a expansão do comércio eletrónico regional. O novo centro de entrega da Amazon em Abu Dhabi criou centenas de empregos habilitados pela tecnologia, todos exigindo uma gestão dinâmica de escala. A Energia e as Utilidades valorizam a mitigação do risco de fadiga, e as empresas mineiras na África do Sul adotam a Pal Solutions para reduzir as despesas com folha de pagamento em até 40% através da automação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Dimensão da Organização: As Médias Empresas Impulsionam a Expansão do Mercado

As Grandes Empresas comandaram 56,65% dos gastos de 2025, mas as Médias Empresas registam o crescimento mais acentuado a uma CAGR de 8,97%, à medida que os preços SaaS reduzem as barreiras de entrada. O portfólio escalonado da UKG combina suites principais com o UKG Ready para entidades de menor dimensão, captando a procura em todas as dimensões de empresa. O Dayforce Partner Exchange oferece aos compradores do mercado médio plug-ins validados e parceiros de serviço, encurtando os ciclos de integração. O mercado de Software de Gestão de Força de Trabalho no MEA beneficia consequentemente de um efeito em cascata: à medida que as grandes empresas padronizam os fluxos de trabalho digitais, os pares na cadeia de fornecimento seguem o exemplo para se manterem competitivos.

As Pequenas Empresas na Nigéria e no Egito testam cada vez mais ferramentas de baixo custo e orientadas para dispositivos móveis, como o peopleHum, sinalizando uma vantagem a longo prazo assim que os mandatos de conformidade se estendam ao setor informal. A estimativa do Banco Mundial de centenas de plataformas regionais de trabalho gig valida a oportunidade das microempresas, antecipando volume incremental para os fornecedores de nuvem.

Análise Geográfica

A Arábia Saudita continua a ser o maior gastador, representando 30,70% do tamanho do mercado de Software de Gestão de Força de Trabalho no MEA em 2025. Plataformas apoiadas pelo governo, como a Qiwa, servem mais de 10 milhões de utilizadores e automatizam 135 serviços de RH, desde a verificação de contratos até à emissão de vistos. O projeto NEOM por si só desloca o número de efetivos de 140.000 para um objetivo de 200.000 num ano, reforçando a procura de orquestração de alto rendimento. Acrescentando os incentivos da Visão 2030 para fábricas inteligentes, o Reino apresenta-se como um motor de crescimento consistente para os fornecedores.

A Nigéria regista a CAGR mais rápida de 8,88%, sustentada por plataformas nativas que agrupam RH central, folha de pagamento e análise em pacotes orientados para dispositivos móveis. A tração da SeamlessHR entre empresas de médio porte ilustra como o suporte em língua local e os preços em naira reduzem o atrito na adoção. Os fornecedores de serviços de employer of record, como a Playroll, facilitam a contratação de talentos nigerianos em conformidade por parte de organizações estrangeiras, impulsionando indiretamente a penetração do software.

Os Emirados Árabes Unidos sustentam gastos premium por utilizador através da expansão contínua dos setores de logística e serviços. O megacentro de distribuição da Amazon em Abu Dhabi destaca o papel do país como hub regional de cumprimento de pedidos, onde o agendamento nativo da nuvem garante os padrões de entrega no dia seguinte. A África do Sul evidencia uma adoção crescente de folha de pagamento em nuvem à medida que a conformidade transfronteiriça complica a manutenção local; a PaySpace aproveita as bibliotecas de legislação local para conquistar clientes em vários países. O Egito ganha momentum com os programas da Organização Internacional do Trabalho destinados a capacitar jovens e refugiados para o trabalho em plataformas, tornando necessárias soluções de escalonamento escaláveis.

Panorama regulatório

Em todo o Oriente Médio e África, as implementações de software de gestão de força de trabalho (WFM) são moldadas por dois eixos de conformidade: a aplicação de normas laborais (horário, presença, horas extras e relatórios de localização) e a governança de dados (privacidade, transferências transfronteiriças e requisitos de hospedagem). Na Arábia Saudita, os regulamentos de implementação da legislação trabalhista do Ministério de Recursos Humanos e Desenvolvimento Social (HRSD) e as diretrizes de localização, incluindo orientações para a localização de determinadas profissões, aumentam a necessidade de motores de regras configuráveis, registros de tempo auditáveis e controles baseados em funções vinculados à precisão dos cargos e aos relatórios de nacionalização da força de trabalho.

A residência de dados e a governança de software também influenciam as arquiteturas de implementação, especialmente para WFM em nuvem. Na Arábia Saudita, a Communications, Space and Technology Commission (CST) regula sob o arcabouço legal de Telecomunicações e Tecnologia da Informação e publica um Guia de Custódia de Software (Software Escrow Guideline), reforçando expectativas em torno da continuidade, de acordos de custódia e de controles de nível empresarial para software crítico. Paralelamente, regimes de privacidade como as regras de transferência da PDPL da Arábia Saudita e o Decreto-Lei Federal nº 45/2021 dos Emirados Árabes Unidos sobre proteção de dados pessoais restringem as transferências internacionais de dados, levando fornecedores e compradores a optarem por processamento local, padrões de nuvem soberana e configurações específicas por jurisdição em todo o CCG e nas demais regiões da MEA.

Panorama Competitivo

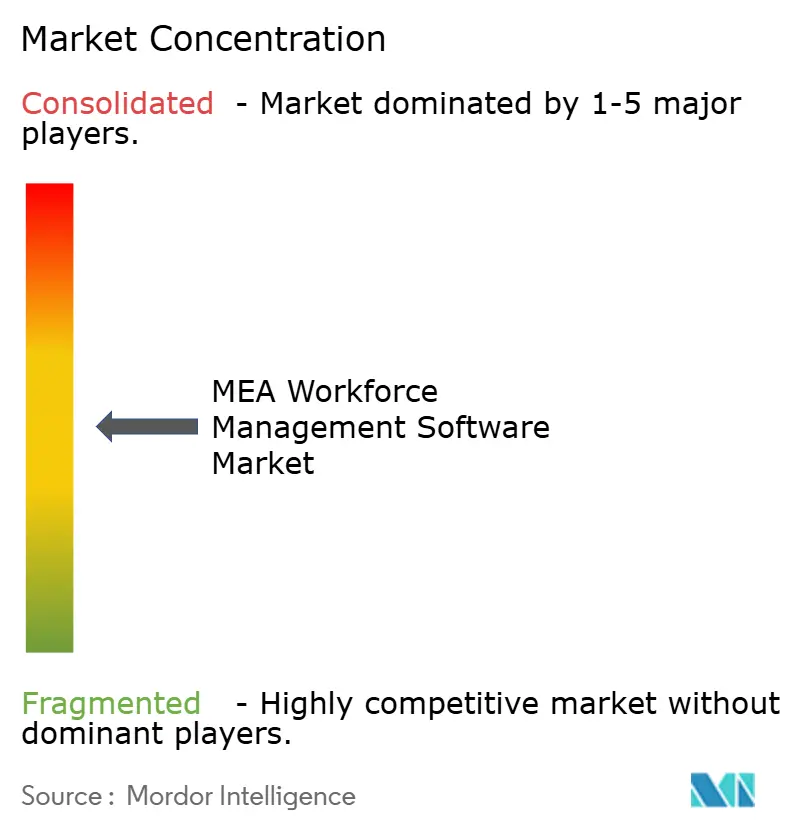

O universo de fornecedores apresenta uma concentração moderada: os grandes atores globais dominam as implementações empresariais, mas os especialistas regionais asseguram vitórias de nicho através da localização. A UKG lidera em amplitude, registando uma receita de USD 4,4 mil milhões no exercício fiscal de 2023, dos quais aproximadamente 45% estão associados à gestão de força de trabalho. A renovação contínua de produtos — evidente na suite de Agentes de IA Bryte — consolida a sua vantagem estratégica. O SAP SuccessFactors aproveita a IA integrada em todos os módulos, enquanto a WorkForce Software se diferencia pelos ganhos de desempenho resultantes da migração para a Oracle Cloud.

O empilhamento de capacidades por aquisição está a remodelar o setor. A aquisição da eloomi pela Ceridian enriquece o Dayforce com funcionalidades de experiência de aprendizagem, alinhando-se com a procura por percursos de formação integrados. A aquisição planeada pela IBM da Applications Software Technology aumenta a profundidade da entrega da Oracle Cloud para clientes do setor público. Campeões regionais como a MenaITech capitalizam sobre interfaces em árabe e motores de legislação laboral local, enquanto a Pal Solutions visa os segmentos de mineração com automação de HCM para redução de custos.

Os prémios de inovação sublinham a intensidade da competição: o CXone Mpower Orchestrator da NICE conquistou os prémios Enterprise Connect 2025 pela automação de IA de ponta a ponta. Startups como a Qeen.ai asseguram rondas de financiamento de oito dígitos para construir agendamento autónomo para micro-cumprimento de pedidos de comércio eletrónico. Em conjunto, o mercado de Software de Gestão de Força de Trabalho no MEA recompensa tanto a escala como a especialização, encorajando alianças que fundem capacidades globais de IA com localização granular.

Líderes da Indústria de Software de Gestão de Força de Trabalho no MEA

Active Ops Management International LLP

ADP LLC

Atoss Software AG

Blue Yonder Group Inc.

Ceridian HCM Inc. (Dayforce)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os requisitos de nuvem soberana e processamento local criam espaço para fornecedores de WFM que consigam oferecer hospedagem em conformidade e controles específicos por região sem reduzir a velocidade de atualização do SaaS. Um exemplo concreto é a implementação pelo e& Group do Oracle Fusion Cloud HCM na Oracle Cloud Infrastructure Dedicated Region em fevereiro de 2026, para apoiar cerca de 10.000 funcionários, ao mesmo tempo em que atende à soberania de dados, o que mostra como grandes empregadores regionais estão alinhando plataformas de RH e força de trabalho com os mandatos locais de hospedagem. Isso também sustenta a demanda por aceleradores de integração e implementações lideradas por parceiros que conectam escalas, captura de tempo e análises aos núcleos de folha de pagamento e HCM sob restrições de transferência de dados específicas de cada país.

Outra oportunidade é a transição da digitalização básica para operações de força de trabalho habilitadas por IA, à medida que governos e empresas investem em competências e automação que os pacotes de WFM podem operacionalizar por meio da otimização de escalas, automação de conformidade e planejamento de força de trabalho baseado em análises. Em maio de 2026, os Emirados Árabes Unidos anunciaram planos para treinar 80.000 trabalhadores do governo federal em IA agêntica para automatizar uma parcela significativa dos serviços governamentais em até dois anos, o que aumenta as necessidades de curto prazo de planejamento de força de trabalho, visibilidade de competências e orquestração de tarefas em conformidade com políticas em entidades públicas. Do lado dos fornecedores, a PeopleStrong lançou o FutureOfTalent.ai no CCG em junho de 2026, com ênfase na gestão de talentos nacionais, planejamento de força de trabalho e rastreamento de localização, enquanto a Sage introduziu um pacote com IA nos mercados africanos e do Oriente Médio voltado à conformidade e eficiência das PMEs. Juntos, esses movimentos mantêm espaço aberto no mercado para módulos de WFM empacotados e mobile-first direcionados a empregadores de médio porte e com grande contingente de trabalhadores sem posto fixo, onde o atrito de integração é uma barreira-chave à compra.

Desenvolvimentos recentes do setor

- Julho de 2026: A Dayforce firmou parceria com a WorkWhile para integrar as capacidades de sourcing e correspondência nativas de IA da WorkWhile para trabalhadores por hora ao ecossistema de parceiros Dayforce Flex Work. A parceria fortalece a posição da plataforma Dayforce para contratação temporária e por hora e expande o WFM além da escala e captura de tempo, incluindo fluxos de suprimento de talentos.

- Janeiro de 2025: A UKG apresentou os Bryte AI Agents dentro do pacote UKG Pro, incluindo os Agentes de Promoção e de Conformidade Contínua, projetados para automatizar fluxos de trabalho de RH com supervisão humana. O lançamento amplia como os pacotes de WFM tratam a verificação de conformidade e a automação de processos, apoiando compradores empresariais que desejam consolidar ferramentas pontuais em plataformas de força de trabalho mais amplas.

- Novembro de 2024: A NICE lançou o CXone Mpower SmartSpeak, adicionando atendimento multilíngue em tempo real em quase 100 idiomas. Para operações na MEA com forças de trabalho multilíngues e equipes de atendimento ao cliente, a atualização apoia uma gestão de desempenho e orquestração de equipes mais padronizada entre localidades e idiomas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita obtida com software de gestão de força de trabalho utilizado por organizações em todo o Oriente Médio e África para planejar turnos, controlar horário e presença, gerenciar licenças e apoiar análises de força de trabalho que melhoram a alocação de pessoal e a conformidade.

Exclusões de escopo: este dimensionamento exclui serviços terceirizados de fornecimento de mão de obra e trabalhos puros de processamento de folha de pagamento ou consultoria de RH vendidos sem licenciamento de software de gestão de força de trabalho.

Visão geral da segmentação

- Por Tipo de Solução

- Agendamento e Análise de Força de Trabalho

- Gestão de Tempo e Presença

- Gestão de Desempenho e Metas

- Gestão de Ausências e Licenças

- SGF de Fadiga, Tarefas e Serviços de Campo

- Por Modo de Implementação

- Local

- Nuvem

- Por Indústria de Utilizador Final

- BFSI

- Retalho e Bens de Consumo

- Saúde

- Manufatura

- Energia e Utilidades

- Transporte e Logística

- Hotelaria

- Outras Indústrias

- Por Dimensão da Organização

- Grandes Empresas (≥1.000 colaboradores)

- Médias Empresas (250-999)

- Pequenas Empresas (<250)

- Por País

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Egito

- Resto do Oriente Médio e África

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer os limites do mercado, confirmar onde a demanda está se formando e construir o contexto no nível de país antes da finalização de qualquer modelagem. Baseamo-nos em indicadores públicos de mercado de trabalho e emprego, sinais de prontidão digital e direção dos gastos empresariais em TI, que foram mapeados para as necessidades de adoção de gestão de força de trabalho em grandes setores com trabalhadores sem posto fixo.

Para pontos de referência confiáveis, utilizamos fontes como estatísticas de força de trabalho da Organização Internacional do Trabalho, séries macroeconômicas do Banco Mundial, atualizações de programas de digitalização dos governos dos Emirados Árabes Unidos e da Arábia Saudita, portais de estatísticas nacionais (emprego por setor) e publicações de reguladores de telecomunicações sobre nuvem e conectividade. Também revisamos registros corporativos, apresentações a investidores, sites de associações e coberturas de imprensa respeitadas para validar padrões de implementação, como preferência por nuvem e compras orientadas por conformidade. Onde verificações adicionais foram necessárias, assinaturas pagas selecionadas foram usadas apenas para agilizar verificações financeiras de empresas, buscas de patentes relacionadas à otimização de escalas e visões de importação-exportação no nível de embarque para sinais adjacentes de hardware. As fontes mencionadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram verificadas para coleta de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em converter premissas documentais em insumos práticos de mercado, especialmente sobre como os clientes agrupam módulos, como os preços se movem quando as assinaturas em nuvem escalam, e como são os cronogramas de implementação na MEA. Conversamos com compradores e usuários de software em BFSI, varejo, saúde, manufatura, energia e setor público, além de parceiros de implementação e especialistas de domínio que acompanham estruturas de negócios nos Emirados Árabes Unidos, na Arábia Saudita, na África do Sul e no restante da MEA.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Top tier: 33% | CXOs: 16% | |

| Mid tier: 47% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 20% | Gerentes: 58% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou a partir de uma construção top-down do conjunto de demanda, usando os gastos regionais de digitalização empresarial e a intensidade de força de trabalho por setor para reconstruir a parcela que normalmente é destinada a software de gestão de força de trabalho. Para manter isso fundamentado, os totais foram verificados com aproximações bottom-up seletivas, nas quais faixas de preços de assinaturas amostradas foram multiplicadas por bases de usuários ativos estimadas e depois ajustadas por meio de feedback de parceiros.

O modelo utilizou insumos práticos que podem ser rastreados até sinais reais de mercado, como níveis de emprego em setores com grande contingente de trabalhadores sem posto fixo, participação de grandes empresas versus empresas de médio porte, direção da adoção de nuvem para aplicações empresariais, requisitos de conformidade e controle de horas extras em países-chave, e o ritmo dos programas de modernização do setor público. Como a adoção e os preços não se movem de forma linear, utilizamos análise de cenários para a previsão, e os cenários foram orientados pelo consenso das entrevistas sobre a velocidade de migração para a nuvem, a expansão de módulos e a disciplina orçamentária de TI. Onde divisões diretas por país não estavam disponíveis, as lacunas foram tratadas por meio de indicadores proxy, como composição do emprego e maturidade relativa em TIC, e então o resultado foi normalizado para que os totais regionais permanecessem consistentes.

Validação de Dados e Ciclo de Atualização

Os resultados foram cruzados com sinais independentes, como a direção de crescimento de software empresarial em nuvem, indicadores de pressão de contratação e salários, e cronogramas visíveis de programas do setor público que afetam as aquisições. Quando o resultado de um país parecia atípico, os fatores determinantes eram revisitados, as premissas eram testadas novamente, e um contato de acompanhamento era iniciado para confirmar se preços, adoção ou escopo causaram a variação.

Antes da aprovação final, o modelo e os cálculos passam por revisão analítica em múltiplas etapas para garantir que fórmulas, tratamento de moeda e alinhamento de anos estejam corretos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política que alteram os requisitos de conformidade ou reajustes orçamentários súbitos. Imediatamente antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Software de Gestão de Força de Trabalho do Oriente Médio e África da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores publicados para este mercado frequentemente diferem porque os módulos incluídos não são consistentes, e porque alguns estudos misturam software com serviços relacionados ou pacotes de RH mais amplos. O momento também importa, já que renovações de assinaturas, datas de conversão de moeda e o ano escolhido como base podem elevar ou reduzir o número.

Neste tema, as maiores discrepâncias geralmente surgem de saber se controle de horário e presença, escalas, ferramentas de desempenho e metas, gestão de licenças e gestão de tarefas são contabilizados juntos, e se o trabalho de implementação é adicionado por cima. Algumas estimativas também se apoiam em premissas agressivas de penetração de nuvem sem verificar qual parcela das implementações ainda é on-premise em países-chave. A dispersão dos resultados também é afetada por como a cobertura por país é tratada, já que os Emirados Árabes Unidos, a Arábia Saudita e a África do Sul se comportam de forma diferente do restante da MEA.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 440 milhões de USD (2025) | |

| Consultoria Regional A | 2,30 bilhões de USD (2024) | Utiliza uma definição mais ampla que provavelmente mescla software de gestão de força de trabalho com categorias adjacentes de soluções de RH e força de trabalho, e também parece usar um ano-base diferente sem apresentar um teste claro de inclusão no nível de módulo. |

| Editora Global B | 1,80 bilhão de USD (2026) | Reporta um escopo mais amplo de gestão de força de trabalho e uma configuração de previsão de prazo mais longo, o que pode inflacionar o ponto de partida se a adoção de nuvem e o agrupamento de módulos forem assumidos de forma uniforme em toda a MEA, sem calibração no nível de país. |

A tabela indica que as escolhas de escopo de módulos e o alinhamento de anos explicam a maior parte da diferença. Ao manter a contagem vinculada à programação e análise de força de trabalho, controle de horário e presença, gestão de desempenho e metas, ausências e licenças, gestão de tarefas e funções de gestão de RH relacionadas vendidas como software na MEA, o total permanece mais próximo do que os clientes realmente compram e renovam. Essa é a abordagem utilizada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Software de Gestão de Força de Trabalho no MEA?

O mercado está avaliado em USD 476,39 milhões em 2026 e deverá crescer para USD 708,93 milhões até 2031.

Qual país lidera os gastos em soluções de gestão de força de trabalho no MEA?

A Arábia Saudita lidera com 30,70% dos gastos regionais, impulsionada por plataformas digitais governamentais e megaprojetos.

Por que razão a implementação em nuvem é preferida na região?

A nuvem oferece escalabilidade, conformidade integrada e ganhos de desempenho — como evidenciado por uma melhoria de velocidade de 40% após a WorkForce Software ter migrado para a Oracle Cloud.

Qual segmento de solução está a expandir-se mais rapidamente?

A Análise de Força de Trabalho está a crescer a uma CAGR de 9,31% devido à previsão baseada em IA e a informações prescritivas.

Como é que as médias empresas estão a influenciar a procura?

As Médias Empresas apresentam uma CAGR de 8,97%, impulsionadas por modelos de preços SaaS e plataformas de ecossistema que reduzem as barreiras de integração.

Página atualizada pela última vez em: