Tamanho e Participação do Mercado de Planejamento de Recursos Empresariais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

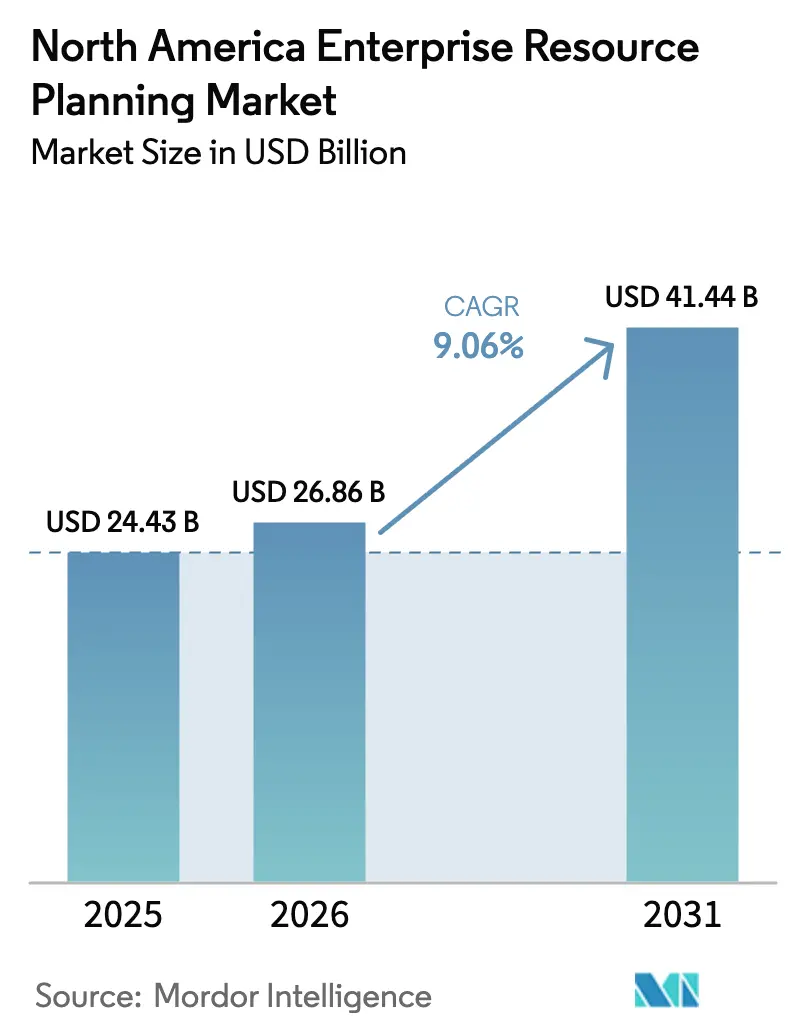

| Tamanho do mercado no ano base (2025) | 24.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planejamento de Recursos Empresariais da América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Planejamento de Recursos Empresariais da América do Norte aumente de USD 24,43 bilhões em 2025 para USD 26,86 bilhões em 2026 e atinja USD 41,44 bilhões até 2031, crescendo a um CAGR de 9,06% entre 2026 e 2031.

As implantações em nuvem comandam a maior fatia dos gastos, enquanto as configurações de dois níveis e de borda estão crescendo mais rapidamente à medida que os fabricantes rearquitetam os sistemas de sede, planta e subsidiária para colaboração em tempo real. Os módulos de finanças e contabilidade ainda geram a maior receita, mas as aplicações de cadeia de suprimentos estão atraindo a demanda incremental mais forte à medida que sensores, algoritmos de detecção de demanda e automação conectam a execução no chão de fábrica ao planejamento corporativo. As pequenas e médias empresas estão fechando a lacuna de adoção graças aos preços de assinatura modulares que reduzem os desembolsos de capital, e o nearshoring no México está catalisando implantações bilíngues e multidivisa que suportam tanto o GAAP dos Estados Unidos quanto os relatórios fiscais mexicanos.

Principais Conclusões do Relatório

- Por modelo de implantação, a nuvem detinha 64,06% da participação do mercado de planejamento de recursos empresariais da América do Norte em 2025; o segmento de nuvem também deve crescer à taxa mais rápida, de 9,45% de CAGR, até 2031.

- Por função de negócios, finanças e contabilidade capturaram uma participação de 32,59% em 2025, enquanto as aplicações de cadeia de suprimentos estão se expandindo a um CAGR de 10,61% até 2031.

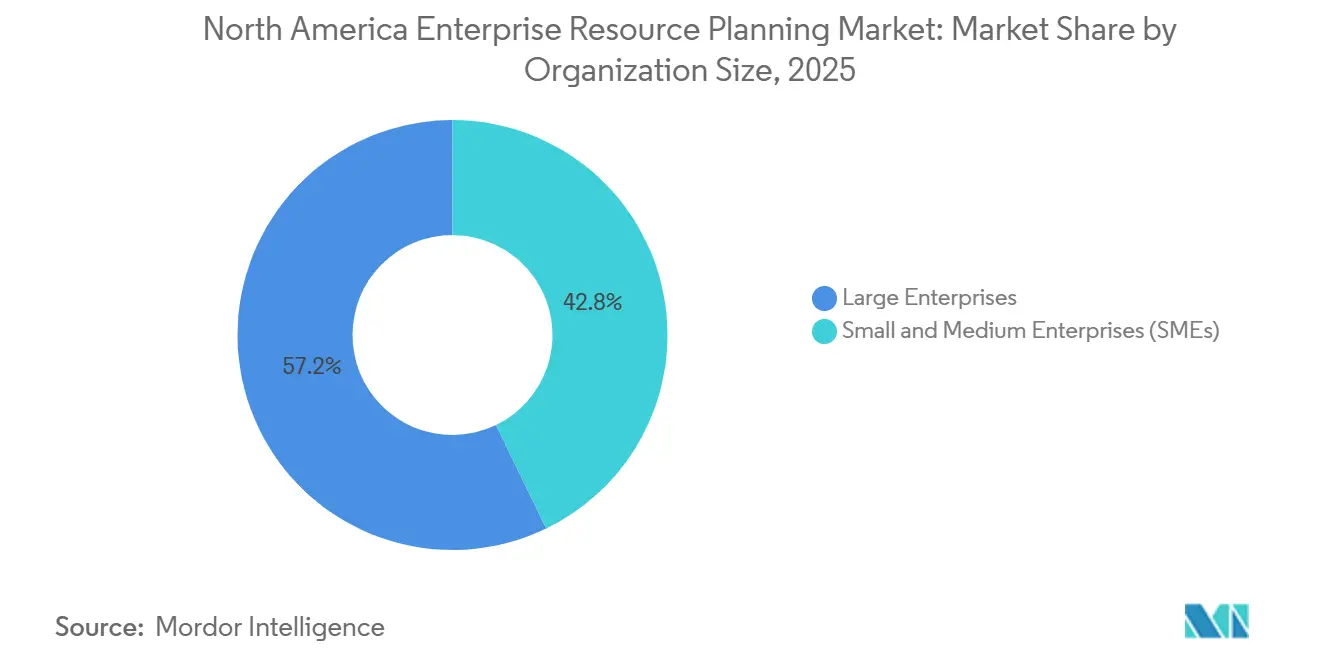

- Por porte da organização, as grandes empresas responderam por 57,18% do tamanho do mercado de planejamento de recursos empresariais da América do Norte em 2025, mas as PMEs estão crescendo a um CAGR de 9,96% ao longo do período de previsão.

- Por vertical do setor, a manufatura liderou com 28,47% da receita em 2025; o varejo e o comércio eletrônico é o vertical de crescimento mais rápido, com um CAGR de 9,56% até 2031.

- Por geografia, os Estados Unidos dominaram com uma participação de 78,53% em 2025; o México deve registrar o maior CAGR em nível de país, de 10,38%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Planejamento de Recursos Empresariais da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Mudança em Direção a Modelos de Implantação de ERP com Prioridade para a Nuvem | +2.8% | Estados Unidos e Canadá, com repercussão no México | Médio prazo (2 a 4 anos) |

| Aumento em Análises Incorporadas com IA para Tomada de Decisão em Tempo Real | +1.5% | Estados Unidos e Canadá, adoção antecipada no México | Curto prazo (até 2 anos) |

| Adoção de ERP de Dois Níveis para Harmonizar Operações de Sede e Subsidiárias | +1.2% | Matrizes nos Estados Unidos com subsidiárias no México e no Canadá | Médio prazo (2 a 4 anos) |

| Crescente Demanda de PMEs por Suítes SaaS Modulares e Acessíveis | +1.8% | Estados Unidos e Canadá, emergindo no México | Curto prazo (até 2 anos) |

| Mandatos de Relatórios Vinculados a ESG Acelerando Atualizações de Sistemas | +0.9% | Estados Unidos e Canadá | Longo prazo (4 anos ou mais) |

| Integração de Dados de Borda e IoT para Operações em Ciclo Fechado | +0.7% | Corredores dos Estados Unidos e México, setores de recursos do Canadá | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Mudança em Direção a Modelos de Implantação de ERP com Prioridade para a Nuvem

Os preços por assinatura, as atualizações automáticas trimestrais de funcionalidades e a eliminação da infraestrutura de capital elevaram as suítes em nuvem ao status padrão. A Edição Pública em Nuvem do S/4HANA da SAP adicionou IA generativa para correspondência de faturas e previsão de demanda, desencadeando 1.200 migrações em 2024. Os agentes de IA do Oracle Fusion Cloud ERP replicam transações entre empresas e sinalizam anomalias de gastos, reduzindo os tempos de fechamento mensal em 30% nos usuários piloto. A Microsoft incorporou o Copilot ao Dynamics 365 Finance para lidar com 40% das revisões repetitivas de lançamentos contábeis, e a aquisição da Sana pela Workday integra IA conversacional aos fluxos de gestão de capital humano. Fabricantes pesquisados pela Industry Week no final de 2024 revelaram que 90% planejavam atualizações de ERP baseadas em nuvem em 24 meses, ante 72% dois anos antes.

Aumento em Análises Incorporadas com IA para Tomada de Decisão em Tempo Real

A incorporação de modelos de aprendizado de máquina em fluxos de trabalho transacionais transforma o ERP de um sistema estático de manutenção de registros em um gerador proativo de insights. Um estudo da IBM com 2.500 empresas constatou que as empresas que integraram modelos de IA alcançaram um retorno sobre o investimento em ERP 27% maior, reduzindo as rupturas de estoque em 18% e o excesso de inventário em 22%. A parceria da SAP com a Snowflake permite que montadoras de automóveis combinem dados de compras com sinais externos de prazo de entrega de chips para recalibrar os planos de produção em tempo real. O AI Gateway da Workday protege a residência de dados enquanto abre o acesso a grandes modelos de linguagem, um imperativo duplo à medida que as regras de privacidade se tornam mais rígidas. A BCG adverte que tratar a análise como um complemento arriscado pode resultar em extrações de dados desatualizadas e precisão de previsão deteriorada.

Adoção de ERP de Dois Níveis para Harmonizar Operações de Sede e Subsidiárias

As multinacionais adicionam instâncias de nuvem leves a plantas adquiridas em vez de impor modelos de núcleo pesados, reduzindo os ciclos de integração pós-fusão. O SuiteCloud da NetSuite agora sincroniza bidirecionalmente com os back-ends da SAP e da Oracle, eliminando meses de middleware personalizado.[1]NetSuite, "NetSuite Next 2025," netsuite.com A revisão de 2024 da Acumatica mostrou que 38% dos novos clientes da América do Norte eram subsidiárias de matrizes da Fortune 1000 que buscavam uma experiência de usuário moderna sem interromper a folha de pagamento ou os relatórios estatutários da sede. A Gartner estima que as arquiteturas de dois níveis reduzem o custo total de propriedade em 25 a 35% em comparação com a extensão de um monólito para cada localidade.

Crescente Demanda de PMEs por Suítes SaaS Modulares e Acessíveis

As taxas mensais por usuário entre USD 100 e USD 200 significam que um distribuidor com 50 funcionários pode implantar ERP por menos de USD 10.000 por ano, uma ordem de magnitude abaixo dos custos históricos de licença e hardware. A base de clientes da Acumatica cresceu 22% em 2024, com 60% dos novos logotipos líquidos tendo menos de 250 funcionários. As assinaturas do Sage Intacct na América do Norte cresceram 19% à medida que as empresas de serviços profissionais migraram das planilhas. O Odoo de código aberto expandiu sua rede de parceiros para 180 implementadores até março de 2025, atraindo startups que exigem personalização sem dependência de fornecedor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Iniciais e do Ciclo de Vida de Implementação e Gestão de Mudanças | -1.3% | Estados Unidos e Canadá, moderado no México | Curto prazo (até 2 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados em Nuvens Multilocatárias | -0.8% | Estados Unidos e Canadá, regulamentação mais rigorosa nos setores regulados | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em ERP e Capacidade de Projetos com Base na América do Norte | -0.6% | Estados Unidos e Canadá, emergindo no México | Curto prazo (até 2 anos) |

| Risco de Dependência de Fornecedor em Meio à Redução das Janelas de Suporte Local | -0.4% | Base instalada dos Estados Unidos e Canadá | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais e do Ciclo de Vida de Implementação e Gestão de Mudanças

A pesquisa de 2024 da Deloitte com 300 projetos estimou o custo total médio de cinco anos em USD 2,7 milhões para implantações no mercado intermediário, com 42% gastos em gestão de mudanças e limpeza de dados. A PwC constatou que 38% dos projetos estavam 25% acima do orçamento e 29% estavam perdendo as datas de entrada em operação, atrasando lançamentos de produtos e expansão de receita. Os escalonadores de assinatura contínuos podem pressionar os orçamentos à medida que o número de usuários cresce, e os fornecedores normalmente cobram de 18 a 22% pela manutenção anual de licenças perpétuas, forçando os diretores financeiros a ponderar os ganhos de produtividade em relação aos gastos recorrentes.

Preocupações com Segurança Cibernética e Soberania de Dados em Nuvens Multilocatárias

A violação da Snowflake em junho de 2024, que afetou 165 organizações, e o incidente de ransomware da Veeam em fevereiro de 2025 destacaram os riscos de infraestrutura compartilhada. Os bancos canadenses devem manter as chaves de criptografia no país sob as regras do OSFI, impulsionando as implantações para instâncias de nuvem híbrida ou soberana. Uma pesquisa da EY de 2024 mostrou que 34% das empresas estavam pausando as migrações até que as cláusulas de responsabilidade por violação e as garantias de residência fossem resolvidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Configurações de Borda Ganham Tração

As arquiteturas de borda e de dois níveis estão se expandindo a um CAGR de 9,45%, o ritmo mais rápido entre as arquiteturas de ERP, à medida que as empresas combinam núcleos financeiros de sede com instâncias leves de chão de fábrica ou subsidiárias para lidar com conformidade local, moedas e dados de chão de fábrica de baixa latência. As suítes nativas em nuvem ainda detinham 41,11% dos gastos em 2025, indicando ampla confiança na infraestrutura gerenciada pelo fornecedor. O ERP com prioridade para dispositivos móveis permanece um nicho com cerca de 12% de penetração, favorecido por concessionárias de serviços públicos e frotas de serviço de campo que precisam de captura offline e registro de data e hora por GPS, enquanto o ERP social e colaborativo estagnou porque os conectores do Teams e do Slack agora fornecem fluxos de aprovação comparáveis baseados em chat.

Os conectores bidirecionais da NetSuite de 2025 reduzem as semanas de integração para aquisições, e os nós de borda nas maquiladoras mexicanas replicam os registros de tempo de inatividade para os núcleos dos Estados Unidos durante a noite, evitando o congestionamento da rede de longa distância. As certificações ISO 27001 e SOC 2 moldam a seleção de tipo em plantas farmacêuticas ou aeroespaciais regulamentadas, levando os nós de borda locais a preservar as trilhas de auditoria no local. Os fornecedores diferem em suas especialidades: SAP e Oracle dominam as soluções nativas em nuvem e de dois níveis, enquanto especialistas como a ServiceMax se destacam em nichos móveis focados em técnicos.

Por Função de Negócios: Módulos de Cadeia de Suprimentos Superam Finanças

O software de cadeia de suprimentos e operações está crescendo 10,61% ao ano, impulsionado pela adoção de sensores de IoT, algoritmos de detecção de demanda e portais de fornecedores que comprimem os ciclos de pedido ao recebimento. Finanças e contabilidade retêm a maior fatia, com 32,59% dos gastos de 2025, porque toda empresa precisa de razão geral, contas a pagar e relatórios estatutários, mas os orçamentos incrementais agora financiam planejamento e programação avançados, gestão de armazéns e otimização de transporte. Constatou-se que a previsão de demanda orientada por IA reduziu o erro de previsão em até 50%, liberando capital de giro anteriormente imobilizado em estoque de segurança. A IA conversacional da Workday agiliza as consultas sobre benefícios, demonstrando que a gestão de capital humano também se beneficia da inteligência incorporada.

Os mandatos de rastreabilidade nas ciências da vida impulsionam os módulos de execução de manufatura e qualidade, e a convergência em um único banco de dados reduz a sobrecarga de reconciliação em comparação com as arquiteturas de melhor solução. À medida que os fornecedores de nuvem infundem finanças, operações e gestão de capital humano com modelos preditivos e assistentes digitais, os fluxos de trabalho interfuncionais ganham velocidade. Essa dinâmica impulsiona novas licenças e expansões, solidificando o mercado de planejamento de recursos empresariais da América do Norte como a espinha dorsal digital para os processos de front-office e back-office.

Por Modelo de Implantação: Nuvem Sustenta Crescimento de Dois Dígitos

A nuvem respondeu por 64,06% dos gastos de 2025 e está crescendo a um CAGR de 10,12% até 2031, impulsionada pelos prazos dos fornecedores para eliminar o suporte local convencional. A SAP limitará a manutenção convencional do S/4HANA local até 2027, incentivando migrações com menor custo total de propriedade e atualizações trimestrais mais rápidas. A Oracle oferece créditos de Traga Sua Própria Licença para o Fusion Cloud ERP, e a Microsoft posiciona o Azure Stack para setores regulamentados que precisam de residência local.

O modelo híbrido combina núcleos financeiros locais com talentos, aquisições ou análises em nuvem, satisfazendo a conformidade enquanto garante atualizações de IA. O modelo local ainda atrai contratantes de defesa vinculados ao ITAR e hospitais que protegem informações de saúde protegidas sob a HIPAA. As estratégias híbridas e de múltiplas nuvens dominarão à medida que os diretores de informação otimizam latência, conformidade e custo. Esses modelos reforçam a trajetória do mercado de planejamento de recursos empresariais da América do Norte, garantindo que as receitas em nuvem escalem enquanto os núcleos legados são encerrados.

Por Porte da Organização: Crescimento das PMEs Supera a Adoção por Grandes Empresas

As PMEs estão registrando um CAGR de 9,96%, erodindo a dominância das grandes empresas, que era de 57,18% em 2025. As taxas de SaaS abaixo de USD 200 por usuário por mês tornam a funcionalidade de nível empresarial acessível para distribuidores com 50 funcionários que antes dependiam de planilhas. A NetSuite e a Odoo agora atendem instaladores com apenas 10 funcionários, enquanto o crescimento de 19% nas assinaturas do Sage Intacct em 2024 ilustra o impulso nos setores sem fins lucrativos e de serviços profissionais.[2]Sage, "Sage Intacct Cloud Financial Management," sage.com A rotatividade geracional também alimenta a demanda; os fundadores millennials esperam painéis móveis e configuração de autoatendimento.

As grandes empresas permanecem os maiores gastadores, dado os milhares de assentos e os programas de transformação plurianuais que excedem USD 50 milhões, mas a velocidade das PMEs obriga os fornecedores a simplificar a integração e incorporar ferramentas de baixo código que substituem os escassos consultores. A democratização do ERP significa que a demanda de longa cauda reforçará constantemente o mercado de planejamento de recursos empresariais da América do Norte, amortecendo qualquer retração cíclica nos gastos com megaprojetos.

Por Vertical do Setor: Modernização da Saúde Impulsiona a Aceleração

A manufatura detinha uma participação de 28,47% em 2025 graças às montadoras de automóveis, às principais empresas aeroespaciais e aos fabricantes de máquinas que precisam de explosões de lista de materiais e rastreabilidade em nível de série. O varejo e o comércio eletrônico, no entanto, estão crescendo a um CAGR de 9,56%, pois a logística omnicanal requer gestão de inventário em tempo real, tratamento de devoluções e coordenação de última milha entre lojas e plataformas web. O setor de serviços bancários, financeiros e de seguros depende do ERP para o reconhecimento de receita conforme o ASC 606 e os registros regulatórios, enquanto as entidades governamentais migram para nuvens de serviços compartilhados sob a estratégia de Ambição Digital do Canadá.

Os provedores de tecnologia da informação e telecomunicações integram o faturamento por uso, e as empresas de ciências da vida aproveitam os módulos de qualidade que atendem aos requisitos do 21 CFR Parte 820. Edições especializadas, como o Epicor Kinetic para manufatura discreta, sustentam os players de nicho enquanto os gigantes buscam suítes amplas. As soluções verticais adaptadas à conformidade e às nuances do fluxo de trabalho aprofundam os custos de troca, ancorando a participação de mercado de planejamento de recursos empresariais da América do Norte dos fornecedores estabelecidos e estimulando a demanda por extensões desenvolvidas por parceiros.

Análise Geográfica

Os Estados Unidos capturaram 78,53% da receita de 2025, impulsionados pelas sedes da Fortune 500, pelos densos ecossistemas de parceiros e pela adoção antecipada de IA. Os centros tecnológicos costeiros adotam o SaaS como padrão; enquanto isso, as regras de divulgação climática da SEC em revisão final obrigam as empresas públicas a reportar as emissões de Escopo 1 a 3, estimulando atualizações para módulos de sustentabilidade. Incidentes cibernéticos como a violação da Snowflake aumentam a diligência devida, levando alguns bancos a adotar implantações híbridas.

O México apresenta o crescimento mais rápido, com um CAGR de 10,38%, impulsionado por USD 74 bilhões em compromissos de nearshoring cobrindo 174 projetos em 2024. As arquiteturas de dois níveis conectam os núcleos dos Estados Unidos com a NetSuite ou a Acumatica nas maquiladoras, facilitando a conformidade fiscal local enquanto mantêm os relatórios consolidados. Os incentivos da presidente Sheinbaum para depreciação acelerada e créditos de treinamento aumentam a penetração do ERP à medida que as empresas monitoram ativos de capital e matrizes de competências.

O Canadá se alinha ao CAGR regional de 9,06%, impulsionado pelos mandatos de Ambição Digital e pela modernização da saúde. As regras de residência do OSFI incentivam configurações de nuvem soberana ou híbrida, especialmente para bancos.[3]Governo do Canadá, "Estratégia de Governo Digital," canada.ca A cadeia de suprimentos de veículos elétricos de Ontário e os projetos de recursos de Alberta implantam ERP para contabilidade de projetos e faturamento de empreendimentos conjuntos. Os serviços compartilhados federais consolidam recursos humanos e aquisições, reforçando a adoção de nuvem nos ministérios.

Panorama regulatório

As implantações de ERP na América do Norte operam cada vez mais dentro de requisitos de conformidade em cibersegurança, privacidade e soberania digital, o que molda as decisões entre nuvem e híbrido e a due diligence de fornecedores. Nos Estados Unidos, ações federais em 2025-2026 reforçaram as expectativas em torno de software seguro e criptografia para sistemas usados em contextos regulados e do setor público, incluindo atualizações do Federal Register em junho de 2026 alinhadas aos padrões FIPS (como o FIPS 140-3 para módulos criptográficos e atualizações do Digital Signature Standard sob o FIPS 186-5). Separadamente, um projeto de lei de fevereiro de 2026 (H.R. 7604) buscou restringir a contratação federal com determinados fornecedores de software de propriedade internacional, o que adiciona considerações de risco de aquisição para fornecedores de ERP e suas cadeias de suprimentos que atendem compradores do governo dos EUA.

O Canadá também está reforçando requisitos centralizados de governança e privacidade que afetam a seleção de ERP e a arquitetura de hospedagem. O Treasury Board of Canada Secretariat mantém um Interim Standard on Enterprise Resource Planning Solutions que direciona as instituições federais para opções de ERP pré-aprovadas sob supervisão central, limitando a personalização e elevando as barreiras de entrada para novos fornecedores no mercado federal. Em junho de 2026, o Governo do Canadá apresentou o Projeto de Lei C-36 (Protecting Privacy and Consumer Data Act), que inclui a criação de uma Data Protection Commission of Canada e introduz mecanismos de aplicação mais fortes (incluindo penalidades de até 5% da receita global), enquanto o trabalho de normas canadenses sobre soberania digital, como a segunda edição de 2026 da CAN/DGSI 100-8, fornece uma estrutura para avaliar riscos jurisdicionais e de residência relevantes para ERP em nuvem multilocatário.

Cenário Competitivo

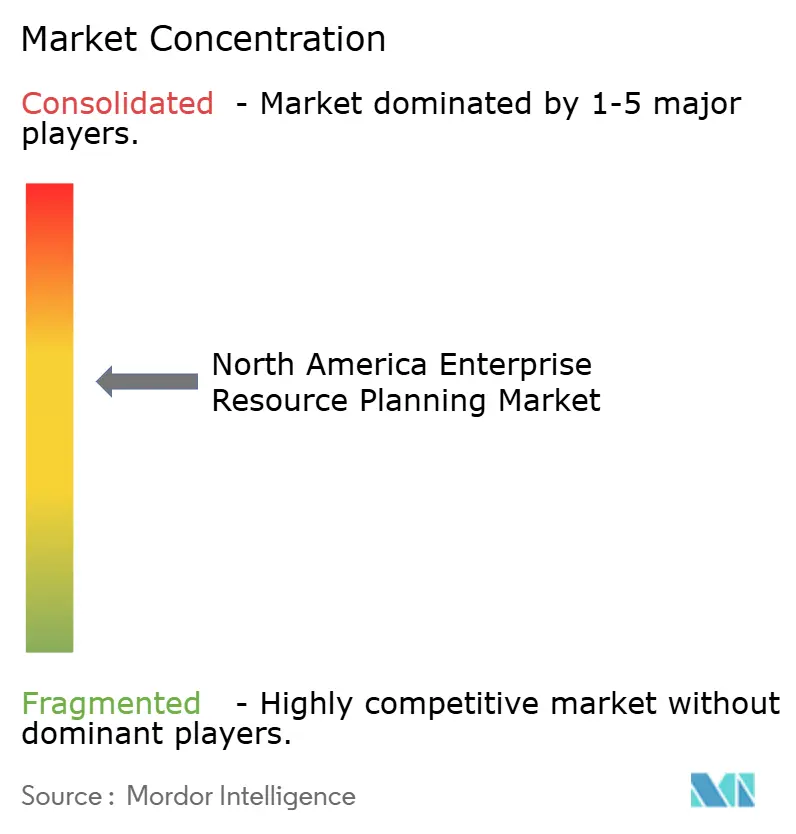

Prevalece uma concentração moderada: SAP, Oracle, Microsoft, Workday e Infor juntas detêm cerca de 60% da receita. A SAP vincula o Datasphere ao Google BigQuery, permitindo a federação ao vivo de dados transacionais e de fornecedores para programação dinâmica. Os agentes de IA da Oracle reduzem o fechamento de fim de mês em 30%, um atrativo para consolidações de private equity. O Copilot da Microsoft revisa 40% dos lançamentos contábeis em adotantes do mercado intermediário, enquanto os chatbots orientados pela Sana da Workday reduzem os chamados de recursos humanos em empresas com restrições de mão de obra.

Os especialistas mantêm posições consolidadas. A Epicor atende fabricantes discretos, a Sage tem como alvo a contabilidade de construção, e a Odoo aproveita o código aberto para conquistar startups. A versão Next 2025 da NetSuite aprimora os conectores da SAP e da Oracle, avançando sua agenda de dois níveis. A escassez de talentos molda a concorrência: a Gartner prevê que 75% das empresas correm risco de atrasos em projetos devido à escassez de consultores de ERP. Os fornecedores respondem com assistentes de configuração de baixo código e IA, como o SAP Build Code para extensões em Java e JavaScript.

A resiliência cibernética e a soberania diferenciam as ofertas. A Oracle faz parceria com a Palantir para atender clientes de defesa dentro dos limites do ITAR, e o Azure Stack da Microsoft suporta cargas de trabalho do Dynamics localmente. À medida que os fornecedores encerram o suporte local, os incentivos de migração e as certificações de parceiros decidirão as mudanças de participação. No geral, a inovação de produtos, a capacidade de consultoria e a profundidade vertical determinarão os vencedores no mercado de planejamento de recursos empresariais da América do Norte.

Líderes do Setor de Planejamento de Recursos Empresariais da América do Norte

SAP SE

Oracle Corporation

Microsoft Corporation

Workday, Inc.

Plex Systems Inc. (Rockwell Automation Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado em operações regulamentadas, transfronteiriças e de auditoria intensiva, onde a modernização de ERP precisa combinar agilidade em nuvem com controles comprováveis, opções de residência de dados e integração mais rápida. Implantações em duas camadas ligadas ao México, associadas ao nearshoring (operações multimoeda, bilíngues e relatórios fiscais e estatutários locais), continuam a expandir o escopo de implementação para fornecedores e parceiros capazes de sincronizar sistemas de subsidiárias com núcleos corporativos sediados nos EUA. Paralelamente, o mercado canadense aponta para demanda por padrões de ERP em nuvem soberana e híbridos que se ajustem às restrições de residência impostas pelo OSFI no setor financeiro e às diretrizes mais amplas de aquisição do setor público, como o Treasury Board Interim Standard on ERP Solutions.

Em termos de direção de gastos, os compradores estão deslocando orçamentos incrementais para módulos de cadeia de suprimentos e operações, junto com IA incorporada destinada a reduzir os tempos de ciclo e diminuir o trabalho manual de fechamento e reconciliação. Esse padrão aumenta os requisitos para linhagem de dados, identidade e estruturas de controle dentro do ERP. A atividade de implantação em 2025-2026 reflete essa mudança, com a Point B documentando um programa de janeiro de 2025 que consolida múltiplas instâncias de ERP em uma única plataforma para uma organização global de mídia e entretenimento, e a MPI Media Group relatando uma migração de fevereiro de 2026 do Dynamics NAV 2009 para o Dynamics 365 Business Central para modernizar o processamento de royalties e os fluxos de trabalho de distribuição. Como o escrutínio de auditoria e segurança permanece elevado para infraestrutura compartilhada, orientações de consultoria como o foco de 2025 da Deloitte em controles automatizados por IA em migrações de ERP em nuvem sustentam uma oportunidade ativa de serviços e ferramentas em torno da automação de controles prontos para SOX, governança de acesso e configurações continuamente monitoradas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Nokia finalizou um acordo plurianual para migrar seu ambiente de ERP para o SAP S/4HANA no Microsoft Azure sob a abordagem RISE with SAP. O programa indica um impulso contínuo para transformações de ERP alinhadas a hyperscalers na América do Norte, com roteiros de fornecedores e fábricas de migração moldados em torno de modelos operacionais de nuvem padronizados e arquiteturas de referência.

- Maio de 2026: a inriver relatou que seu S/4HANA Cloud Connector obteve certificação SAP como construído com o SAP Business Technology Platform (SAP BTP). A certificação reforça o ecossistema de extensões de parceiros em torno do S/4HANA Cloud, apoiando compradores de ERP que dependem de componentes de integração certificados para reduzir o risco de implementação e melhorar a compatibilidade de atualizações.

- Novembro de 2024: a Workday concluiu a aquisição da Sana por 1,1 bilhão de dólares americanos para incorporar IA conversacional aos fluxos de trabalho de HCM. Trazer IA generativa para processos adjacentes ao ERP eleva a barreira competitiva para automação na camada de experiência e autoatendimento, particularmente para empresas com restrições de mão de obra que buscam reduzir o volume de chamados de RH por meio de assistentes integrados ao produto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange as receitas obtidas com software de planejamento de recursos empresariais e plataformas relacionadas usadas para conduzir os principais processos de negócios em empresas da América do Norte, incluindo licenças ou assinaturas e o suporte típico fornecido pelo fornecedor associado a essas plataformas.

Exclusões de escopo: excluímos soluções pontuais não relacionadas que não funcionam como ERP (como folha de pagamento isolada, CRM isolado ou ferramentas genéricas de produtividade), a menos que sejam vendidas e implantadas como parte de um pacote de ERP.

Visão geral da segmentação

- Por Tipo

- Suíte Nativa em Nuvem

- ERP com Prioridade para Dispositivos Móveis

- ERP Social e Colaborativo

- ERP de Dois Níveis e de Borda

- Por Função de Negócios

- Finanças e Contabilidade

- Cadeia de Suprimentos e Operações

- Gestão de Capital Humano

- Relacionamento com Clientes e Comércio

- Execução de Manufatura e Qualidade

- Por Modelo de Implantação

- Local

- Nuvem

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical do Setor

- Manufatura

- Varejo e Comércio Eletrônico

- Serviços Bancários, Financeiros e de Seguros

- Governo e Setor Público

- Tecnologia da Informação e Telecomunicações

- Saúde e Ciências da Vida

- Outros Verticais do Setor

- Por País

- Estados Unidos

- Canadá

- México

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com dados públicos que ajudam a mapear o conjunto de demanda e o ambiente de implantação para ERP na América do Norte. Normalmente referenciamos fontes como o US Census Bureau e a Statistics Canada para contagens de empresas e atividade empresarial, o US Bureau of Labor Statistics para sinais de composição de mão de obra e inflação salarial, e a US International Trade Commission para classificações comerciais que indicam a movimentação de tecnologia e hardware ligada a atualizações de sistemas.

Também usamos registros de empresas, apresentações a investidores, documentação de produtos e imprensa confiável para entender a direção de preços, mudanças de implantação e rotas do ecossistema de parceiros. Quando necessário, uma assinatura paga para dados financeiros e inteligência de empresas e um banco de dados de patentes pago são usados para confirmar a direção da receita e o foco do produto sem depender de uma única divulgação. Essas fontes documentais são apenas ilustrativas, e muitas fontes públicas adicionais foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentra em validar o que está sendo comprado, como os negócios são estruturados e o que os clientes realmente implantam nos Estados Unidos, Canadá e México. Conversamos com compradores de ERP, parceiros de implementação e especialistas em produtos para que as premissas sobre o ritmo de adoção, o momento da migração para a nuvem e a expansão de módulos possam ser verificadas em relação aos padrões reais de aquisição e implantação. Quando os sinais da pesquisa documental e as entradas das entrevistas divergem, as premissas são revisadas e depois testadas novamente com verificações de acompanhamento com especialistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 20% | Gerentes: 58% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down uma vez, em que o conjunto regional de gastos com software e a participação do ERP são reconstruídos usando indicadores empresariais públicos e depois refinados por meio de padrões de implantação e comportamento do comprador. Para manter os totais realistas, corroboramos com aproximações seletivas de baixo para cima, como faixas de preços de assinatura amostradas multiplicadas por contagens prováveis de usuários, além de verificações de canal sobre a capacidade de implementação, que são então usadas para ajustar valores discrepantes.

As entradas usadas no modelo incluem contagens de empresas por faixa de tamanho, direção de adoção de nuvem, ciclos de substituição de ERP para sistemas legados, prazos típicos de implementação e intensidade de módulos adicionais em setores que executam operações complexas (manufatura e distribuição são bons exemplos). A previsão se apoia em análise de cenários, porque o crescimento do ERP depende de uma combinação de orçamentos macro e do momento dos programas de modernização, e os cenários são alinhados ao que os profissionais esperam para migração para a nuvem e atrasos em projetos. Quando uma verificação de baixo para cima apresenta lacunas, usamos faixas conservadoras e documentamos por que o ponto médio foi selecionado antes de ser incorporado ao total final.

Validação de Dados e Ciclo de Atualização

Os resultados são triangulados entre sinais independentes, incluindo indicadores de gastos com software, sinais de capacidade de parceiros e narrativas de adoção coletadas em entrevistas. Realizamos verificações de variância por país e tipo de implantação, e quando um resultado quebra os padrões esperados, as premissas são revisadas e recalculadas antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar a adoção ou os preços. Antes da entrega, um analista realiza uma nova revisão das principais entradas e conversões para que os clientes recebam a visão mais atualizada, em vez de um instantâneo mais antigo.

Tamanho do Mercado de Planejamento de Recursos Empresariais da América do Norte da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para ERP na América do Norte podem parecer diferentes mesmo quando o nome do tópico soa igual, porque o escopo e a linha de receita contabilizada nem sempre são idênticos. As diferenças geralmente vêm do que é tratado como ERP versus aplicativos de negócios adjacentes, de como as assinaturas em nuvem são anualizadas e se os serviços de implementação são contados dentro do valor principal.

Ao acompanhar as mudanças no mix de implantação e atualizar os insumos de preços e adoção em nível de país, a Mordor Intelligence mantém o valor vinculado às receitas de software de ERP e evita incluir aplicativos empresariais vagamente relacionados que inflam os totais. As lacunas também aparecem quando uma estimativa usa uma base de 2024 enquanto outra usa uma base de 2025, ou quando o momento cambial e a cadência de atualização não estão alinhados ao mesmo período de corte.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 24,43 bilhões de dólares americanos (2025) | |

| Consultoria Regional A | 21,42 bilhões de dólares americanos (2024) | Usa um ano de avaliação de 2024 e fornece clareza limitada sobre como as taxas de execução de assinaturas e renovações são anualizadas, o que pode reduzir o total reportado em comparação com uma base de 2025 com premissas atualizadas de mix de nuvem. |

| Consultoria Global B | 28,98 bilhões de dólares americanos (2025) | Usa um escopo de software de ERP que pode ser mais amplo na prática, e o valor mais alto é consistente com limites mais frouxos entre pacotes de ERP e aplicativos empresariais adjacentes, além de um tratamento diferente do momento de reconhecimento de receita em nuvem. |

A dispersão na tabela é explicada principalmente pelo alinhamento do ano e pelo que é contabilizado dentro do limite do ERP. Quando o escopo é mantido restrito às receitas de software de ERP e os mesmos direcionadores de preços e adoção são atualizados de forma consistente, o número final se torna mais fácil de rastrear e de replicar entre os países da América do Norte.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de planejamento de recursos empresariais da América do Norte em 2026?

Está avaliado em USD 26,86 bilhões e prevê-se que cresça a um CAGR de 9,06% para atingir USD 41,44 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente na América do Norte?

As configurações de ERP de dois níveis e de borda expandem-se a um CAGR de 9,45% à medida que as empresas sobrepõem instâncias de nuvem leves aos núcleos das sedes.

Qual função de negócios comanda o maior gasto com ERP atualmente?

Finanças e contabilidade respondem por 32,59% dos gastos de 2025, embora os módulos de cadeia de suprimentos estejam se expandindo mais rapidamente, a um CAGR de 10,61%.

Por que o México está registrando rápida adoção de ERP?

USD 74 bilhões em projetos de nearshoring e incentivos fiscais para depreciação acelerada elevam a demanda por ERP a um CAGR de 10,38% até 2031.

Quais fornecedores dominam o cenário competitivo?

SAP, Oracle, Microsoft, Workday e Infor controlam coletivamente cerca de 60% da receita da América do Norte, com especialistas como Epicor e Odoo ativos em nichos.

Qual é a maior restrição ao crescimento do ERP na região?

Os custos iniciais de implementação e gestão de mudanças, que podem superar as taxas de software em três a cinco vezes, continuam a desestimular alguns projetos.

Página atualizada pela última vez em: