Tamanho e Participação do Mercado de ERP de Código Aberto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

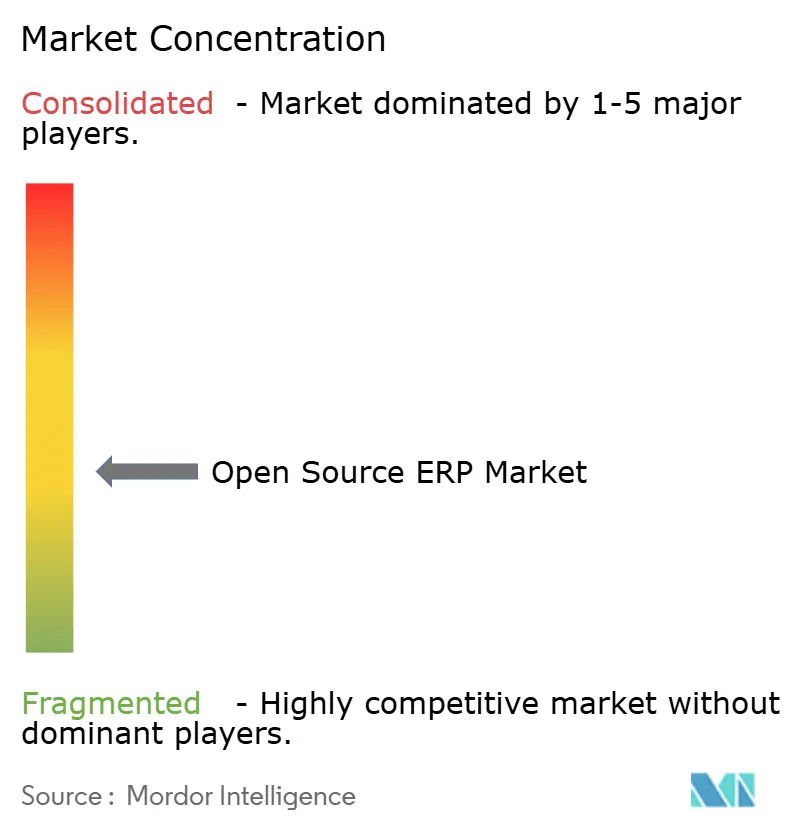

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ERP de Código Aberto por Mordor Intelligence

O tamanho do mercado de ERP de código aberto em 2026 é estimado em USD 5,31 bilhões, crescendo a partir do valor de 2025 de USD 4,84 bilhões, com projeções para 2031 indicando USD 8,42 bilhões, crescendo a um CAGR de 9,66% ao longo de 2026-2031. As empresas estão migrando de pilhas proprietárias para pilhas orientadas à comunidade para garantir independência de fornecedor, simplificar a arquitetura composável e expandir a personalização low-code. A implantação em nuvem é o principal catalisador de crescimento, pois pequenas e médias empresas preferem implementações com baixo investimento de capital que preservam o fluxo de caixa. A receita de serviços está crescendo mais rapidamente do que a de software, porque as organizações precisam de suporte de integração para conectar arquiteturas abertas a sistemas legados. Os módulos de inteligência artificial incorporados nas principais plataformas agora automatizam lançamentos contábeis, preveem o fluxo de caixa e elaboram pedidos de compra, elevando as expectativas dos compradores por insights em tempo real. O impulso geográfico é mais forte na região Ásia-Pacífico, onde programas governamentais e uma ampla base de pequenas empresas aceleram a modernização digital.

Principais Conclusões do Relatório

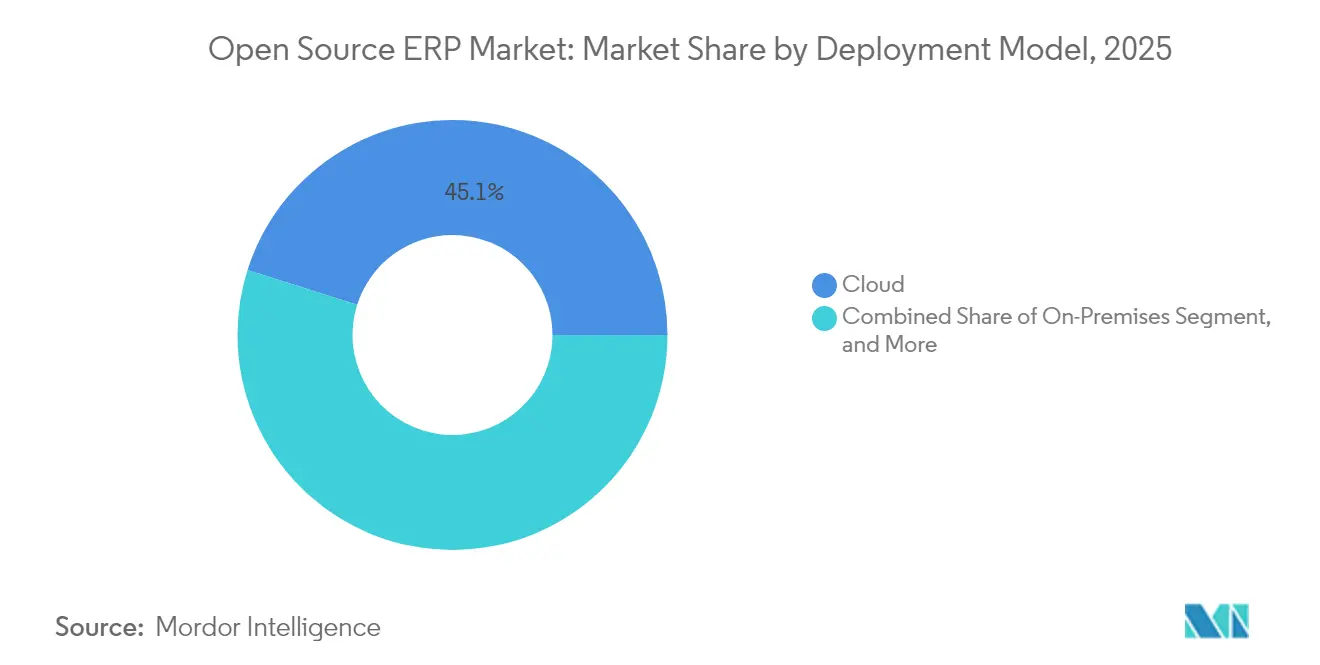

- Por modelo de implantação, as configurações em nuvem capturaram 45,12% da participação do mercado de ERP de código aberto em 2025; as implementações híbridas e em nuvem pura têm previsão de expansão a um CAGR de 10,05% até 2031.

- Por componente, o software respondeu por 58,62% do tamanho do mercado de ERP de código aberto em 2025, enquanto os serviços têm projeção de crescimento a um CAGR de 9,74% até 2031.

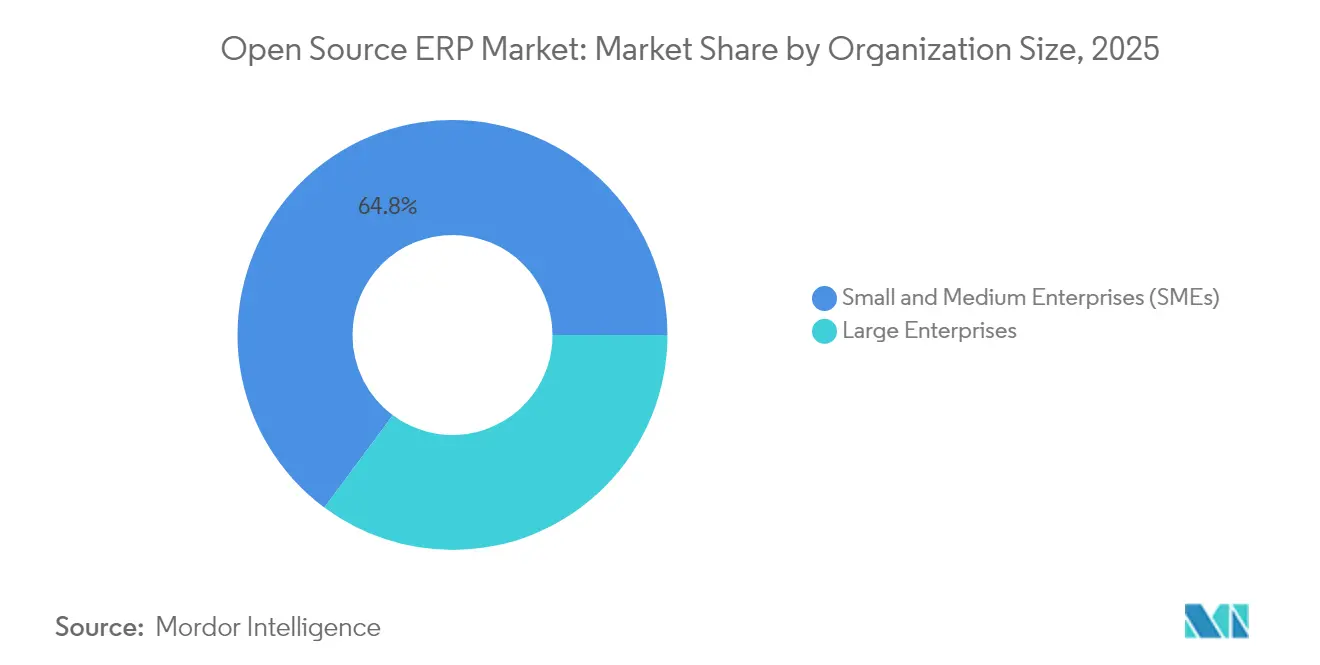

- Por porte organizacional, as pequenas e médias empresas responderam por 64,83% da participação do mercado de ERP de código aberto em 2025 e têm projeção de avanço a um CAGR de 9,79% até 2031.

- Por setor de uso final, a manufatura liderou com 26,74% da participação do mercado de ERP de código aberto em 2025, ao passo que o varejo e o comércio eletrônico têm projeção de progresso a um CAGR de 11,09% até 2031.

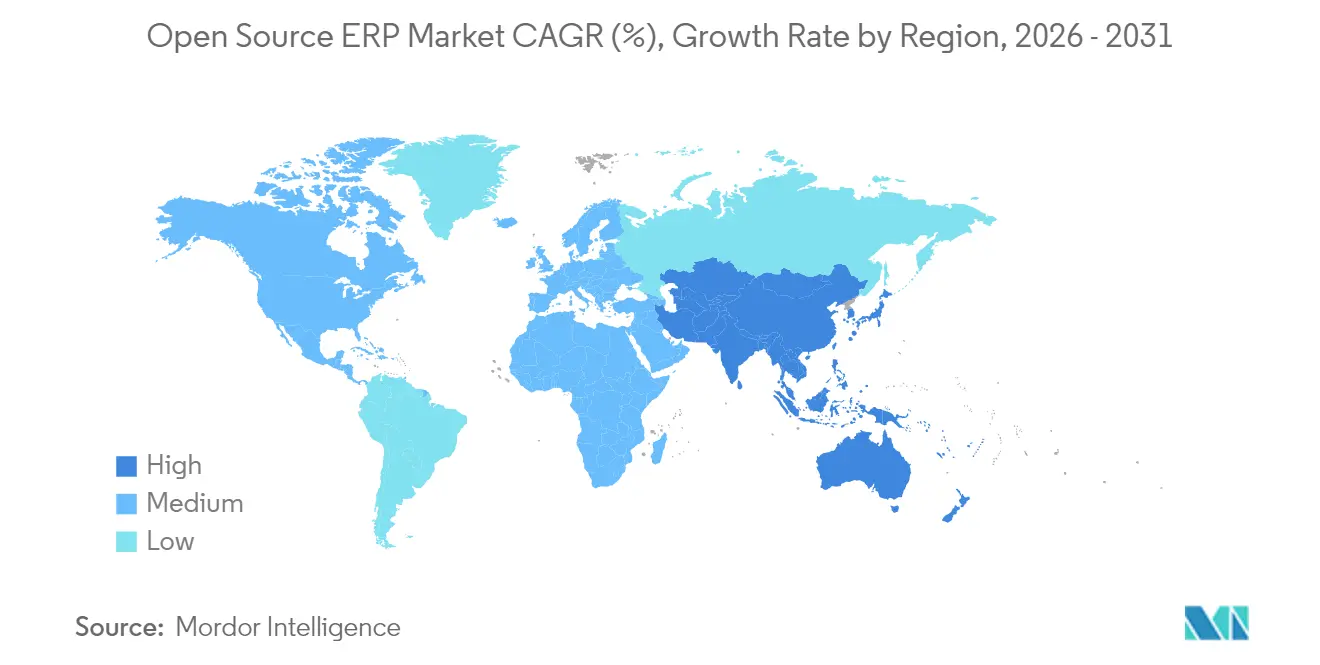

- Por geografia, a América do Norte deteve 36,40% da participação do mercado de ERP de código aberto em 2025; entretanto, a região Ásia-Pacífico registra o maior crescimento, com um CAGR de 10,55% projetado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de ERP de Código Aberto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção crescente de modelos de implantação em nuvem entre PMEs | +2.1% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custo total de propriedade mais baixo em comparação ao ERP proprietário | +1.8% | Ásia-Pacífico, América Latina, África | Longo prazo (≥4 anos) |

| Iniciativas aceleradas de transformação digital no setor manufatureiro | +1.5% | Alemanha, Estados Unidos, China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Preferência crescente por pilhas de código aberto prontas para IA para ERP composável | +1.3% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Políticas governamentais de substituição de importações impulsionando a adoção do código aberto | +0.9% | Rússia, Brasil, Argentina, Bolívia | Curto prazo (≤2 anos) |

| Integração de plataformas low-code acelerando o desenvolvimento de módulos personalizados | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Modelos de Implantação em Nuvem entre PMEs

As soluções hospedadas em nuvem estão substituindo as instalações locais porque a infraestrutura de assinatura elimina servidores e possibilita a precificação pay-as-you-grow. As empresas de menor porte valorizam o acesso remoto a dados financeiros, de estoque e de clientes, especialmente quando as equipes estão distribuídas por diferentes regiões. As implementações híbridas oferecem uma estratégia de transição ao manter os registros contábeis sensíveis no ambiente local, enquanto transferem compras ou CRM para a nuvem pública, atendendo às normas de residência do GDPR ou similares e, ao mesmo tempo, reduzindo os custos com hardware. O aprimoramento do isolamento multi-tenant agora atende à maioria das diretrizes de segurança, encorajando até setores mais cautelosos, como o de serviços profissionais, a migrar. No geral, o crescimento da nuvem sustenta mais de um quinto da receita incremental esperada no mercado de ERP de código aberto.

Custo Total de Propriedade Mais Baixo em Comparação ao ERP Proprietário

As edições comunitárias eliminam as taxas de licença e reduzem os custos de propriedade em cinco anos em 30-50%. A economia é decisiva para empresas com margens reduzidas no varejo, têxteis e manufatura leve. As despesas ressurgem quando há escassez de talentos internos, pois consultores externos podem absorver de 15-20% dos orçamentos do primeiro ano para atualizações e segurança. Ainda assim, os pacotes proprietários impõem taxas por alteração de pedidos que podem superar os contratos iniciais, enquanto o código aberto permite alterações iterativas sem aprovação do fornecedor. Em regiões sensíveis a preços, como a Indonésia e o Quênia, esses fatores inclinam as decisões de compra em favor do ERP de código aberto, ampliando a base endereçável em milhares de novas instalações a cada ano.[1]Associação Nacional de Empresas de Software e Serviços, "Transformação Digital em MPMEs Indianas," nasscom.in

Iniciativas Aceleradas de Transformação Digital no Setor Manufatureiro

Os programas da Indústria 4.0 integram dados de sensores aos módulos de planejamento para automatizar o reabastecimento, os controles de qualidade e a manutenção. As plantas modernas exigem ERP capaz de ingerir métricas de máquinas em tempo real e acionar a aquisição quando o estoque cai abaixo dos limites definidos. As arquiteturas de plugins modulares encontradas em pilhas abertas permitem que os fabricantes acrescentem algoritmos preditivos ao núcleo financeiro sem reescrever sistemas inteiros. Segmentos discretos como eletrônicos de consumo e componentes automotivos são os primeiros beneficiários, onde o agendamento just-in-time necessita de atualizações em intervalos inferiores a uma hora para os comandos do chão de fábrica. À medida que as linhas conectadas se expandem, os fabricantes enxergam as soluções do mercado de ERP de código aberto como o caminho menos restritivo para integrar a tecnologia operacional ao planejamento empresarial.

Preferência Crescente por Pilhas de Código Aberto Prontas para IA para ERP Composável

Os compradores agora esperam conectores nativos para modelos de linguagem de grande porte que automatizem a reconciliação de faturas, a previsão de caixa e os resumos de relatórios. A versão 2024 do Odoo incluiu um módulo generativo que elabora pedidos de compra a partir de entradas em linguagem natural, enquanto o ERPNext adicionou consultas conversacionais para painéis financeiros. As capacidades de negócio empacotadas fragmentam os pacotes monolíticos em componentes intercambiáveis, de modo que as empresas possam atualizar módulos de conformidade ou folha de pagamento sem tocar no núcleo do razão geral. Empresas farmacêuticas e bancos favorecem essa abordagem para atender rapidamente às regulamentações em constante evolução. O resultado são ciclos de lançamento acelerados que continuam a ampliar o mercado de ERP de código aberto à medida que as empresas adotam designs composáveis.[2]Odoo, "Odoo Capta €500 Milhões a uma Avaliação de €5 Bilhões," Comunicado de Imprensa da Empresa, odoo.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Disponibilidade limitada de serviços de suporte de nível empresarial | -1.4% | África, Oriente Médio, mercados menores da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações persistentes com segurança e conformidade em torno das versões comunitárias | -1.1% | América do Norte, Europa, BFSI, saúde, governo | Longo prazo (≥4 anos) |

| Escassez de colaboradores qualificados para manter módulos críticos | -0.8% | América do Norte, Europa Ocidental, polos específicos da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fragmentação crescente de bifurcações de projetos criando complexidade nas atualizações | -0.6% | Implantações multi-instância globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Serviços de Suporte de Nível Empresarial

Muitas empresas africanas e do Oriente Médio hesitam em implantar plataformas comunitárias porque os integradores locais carecem de suporte 24 horas e consultores certificados. Empresas de serviços financeiros no Quênia e na Nigéria relatam que as penalidades por tempo de inatividade superam as economias com licenças, levando à retenção parcial de pacotes proprietários. Vários fornecedores estão expandindo a hospedagem gerenciada e os pacotes de SLA premium, mas as lacunas de cobertura persistem em cidades de segundo nível. As parcerias entre fornecedores globais e revendedores regionais estão gradualmente reduzindo o déficit de serviços. Até que exista uma bancada mais ampla de especialistas, essa restrição subtrairá mais de um ponto percentual do CAGR geral.[3]Corteza, "Anúncio de Lançamento: Plataforma Low-Code para ERP Composável," cortezaproject.org

Preocupações Persistentes com Segurança e Conformidade em torno das Versões Comunitárias

Os avisos da CISA em 2024 destacaram falhas de injeção de SQL e scripts entre sites em módulos amplamente utilizados, intensificando o escrutínio na área de saúde e no setor bancário. Embora os patches frequentemente sejam disponibilizados em poucos dias, as equipes de gestão de riscos percebem os processos de garantia de qualidade da comunidade como improvisados. As auditorias de conformidade para HIPAA, PCI-DSS ou localização de dados exigem padrões de proteção comprováveis que algumas versões comunitárias não documentam. As grandes empresas mitigam o risco ao adicionar camadas de detecção de intrusões e varreduras de código externas, o que aumenta os custos e a complexidade. Enquanto persistirem vulnerabilidades de alta gravidade, os temores de segurança irão restringir o mercado de ERP de código aberto nos setores regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Nuvem Remodela as Estratégias de Infraestrutura

A nuvem capturou 45,12% da participação do mercado de ERP de código aberto em 2025 e se expandirá mais rapidamente, a um CAGR de 10,05%. Os nós de computação de borda nos chãos de fábrica agora se sincronizam com análises em nuvem para limitar a latência nas linhas de produção. A hospedagem por assinatura elimina a necessidade de aquisição e manutenção de servidores, liberando capital para aquisição de clientes ou P e D. As estratégias híbridas posicionam os registros contábeis sensíveis ou as fórmulas de produtos no ambiente local, enquanto transferem compras ou CRM para fora do site, facilitando a conformidade com os estatutos de soberania de dados. Essa abordagem faseada minimiza o tempo de inatividade e permite a transferência gradual de competências, tornando a nuvem a pedra angular dos gastos futuros no mercado de ERP de código aberto.

As PMEs são as principais adotantes porque podem criar ambientes de teste em horas e pagar apenas pelos recursos que consomem. Os provedores de hospedagem gerenciada incluem backups automáticos, criptografia e aplicação de patches, reduzindo a sobrecarga administrativa. No transporte e na logística, o ERP em nuvem integra dados de telemática para melhorar o planejamento de despacho e a otimização do consumo de combustível. Os contratantes de defesa e os laboratórios farmacêuticos ainda preferem instâncias locais para proteção da propriedade intelectual, mas projetos-piloto de modelos de isolamento de tenant seguro estão em andamento. À medida que as certificações amadurecem, o apelo da nuvem se ampliará para setores anteriormente considerados fora dos limites, mantendo o impulso deste segmento.

Por Componente: Os Serviços Avançam à Medida que a Complexidade da Integração Aumenta

Os módulos de software detinham 58,62% da receita em 2025, pois os fornecedores monetizam localizações proprietárias, folha de pagamento e extensões fiscais. No entanto, os serviços crescerão a um CAGR de 9,74% até 2031, refletindo o trabalho necessário para integrar os mecanismos de ERP a gateways de pagamento, data lakes e feeds de IoT. Organizações que careciam de especialistas em Python ou Java agora contratam integradores para atualizações, relatórios personalizados e auditorias de segurança. Um custo total de propriedade típico de cinco anos mostra que os serviços consomem até 70% dos gastos assim que as licenças comunitárias eliminam as taxas de software. O treinamento e a gestão de mudanças ampliam ainda mais os orçamentos de serviços à medida que os usuários navegam por múltiplas aplicações composáveis em vez de um único monolito.

Os contratos de suporte premium que garantem tempos de resposta inferiores a quatro horas estão ganhando popularidade, especialmente no varejo, onde o tempo de inatividade significa perda de vendas. Os serviços de migração convertem personalizações proprietárias em plug-ins abertos, mitigando o aprisionamento ao fornecedor. À medida que a arquitetura composável acelera a rotatividade dos módulos, a demanda por acordos de retenção de integração contínua continuará crescendo, adicionando fluxos de receita sustentados para os parceiros de consultoria. A interação entre software e serviços, portanto, ancora a captura de valor a longo prazo em todo o mercado de ERP de código aberto.

Por Porte Organizacional: As PMEs Impulsionam a Adoção Enquanto as Grandes Empresas Hesitam

As PMEs controlaram 64,83% do valor de mercado em 2025 e têm projeção de registrar um CAGR de 9,79%. Suas equipes de TI enxutas optam por edições comunitárias que fornecem finanças, estoque e vendas essenciais em um único pacote sem cobranças de licença. Os 31,6 milhões de pequenas empresas da Índia ilustram esse efeito; os implementadores locais de ERP oferecem hospedagem gerenciada a tarifas mensais alinhadas ao fluxo de caixa sazonal. As grandes empresas, sobrecarregadas por investimentos históricos em soluções proprietárias, testam o ERP de código aberto em subsidiárias regionais antes de autorizar implementações globais. Histórias de sucesso iniciais em redes de varejo da América Latina demonstram que a política corporativa pode mudar uma vez que os pilotos locais se mostrem estáveis.

O setor de ERP de código aberto apresenta baixas barreiras de entrada, permitindo que microempresas digitalizem faturas, folha de pagamento e impostos em poucos dias. Enquanto isso, os conglomerados exploram a adoção incremental ao destacar ativos não críticos, como joint ventures ou plantas greenfield. Auditorias de nível empresarial, integração de SSO e SLAs de suporte global ainda são requisitos para o endosso corporativo. À medida que os fornecedores comerciais ampliam essas capacidades, espera-se que mais empresas do ranking Fortune 500 ingressem no mercado de ERP de código aberto até o final da década.

Por Setor de Uso Final: A Aceleração do Varejo Supera a Maturidade da Manufatura

A manufatura gerou 26,74% da receita em 2025 após décadas de dependência do planejamento de necessidades de materiais. No entanto, o varejo e o comércio eletrônico registrarão o CAGR mais rápido, de 11,09%, até 2031, pois os operadores omnicanal precisam de dados unificados de estoque e de clientes em lojas virtuais e físicas. As interfaces abertas permitem plug-ins para o Shopify ou gateways de pagamento regionais, acelerando o tempo de geração de valor. Os armazéns implantam leitura de código de barras que envia contagens de estoque em tempo real de volta ao ERP, evitando rupturas de estoque. No setor da moda, os ciclos de estilo rápidos exigem variantes de produtos configuráveis, que as pilhas abertas fornecem por meio de atributos de itens dinâmicos.

A saúde, a educação e os órgãos públicos adotam o código aberto para ampliar orçamentos limitados. Os hospitais executam módulos de compras e RH enquanto mantêm separadamente os prontuários eletrônicos certificados. As universidades integram o faturamento de mensalidades, as atribuições de alojamento e as doações de ex-alunos em uma única base de código sem cobranças por aluno. A adoção bancária permanece cautelosa, restrita ao razão geral ou à reconciliação de despesas que não toca o processamento de transações principal. Essas mudanças reforçam coletivamente a diversidade vertical dentro do mercado de ERP de código aberto.

Análise Geográfica

A Ásia-Pacífico apresenta a trajetória mais rápida, avançando a um CAGR de 10,55%, impulsionada pelos fundos de digitalização das MPMEs da Índia e pelo esforço da China para aposentar a contabilidade em planilhas nas fábricas. Os subsídios do programa de Manufatura Inteligente da Coreia do Sul reembolsam até 50% dos custos de implantação de ERP, estimulando projetos-piloto entre fornecedores de componentes. No Sudeste Asiático, o Vietnã e a Indonésia aproveitam integradores locais para personalizar módulos de código aberto para declarações fiscais multilíngues, acelerando as implementações para exportadores.

A América do Norte detém 36,40% de participação, sustentada por ecossistemas de SaaS maduros e abundantes parceiros de soluções. O crescimento é constante, à medida que as empresas do mercado médio concluem as migrações de sistemas locais legados. Os fabricantes norte-americanos utilizam pilhas de código aberto para conectar o monitoramento de máquinas às finanças, enquanto os varejistas canadenses exploram as capacidades omnicanal para harmonizar o estoque on-line e nas lojas físicas. O capital de risco continua a apoiar fornecedores comerciais sediados na região, evidenciando confiança no mercado de ERP de código aberto.

A Europa apresenta um impulso bifurcado. Alemanha e França avançam por meio de subsídios da Indústria 4.0 que favorecem o software doméstico. A Europa Oriental e a Rússia aceleram mais rapidamente porque as políticas de substituição de importações canalizam orçamentos estatais para opções comunitárias. O programa da Rússia financiou 12 Centros de Competência Industrial em 2024 para orientar as migrações para longe de fornecedores estrangeiros, reduzindo os desembolsos com licenciamento. Enquanto isso, as nações escandinavas adotam o ERP de código aberto no setor público para melhorar a transparência e reduzir os custos de aquisição.

A América Latina é impulsionada por catalisadores regulatórios. A emissão eletrônica obrigatória de notas fiscais no Brasil obriga as empresas a atualizar o ERP com capacidade de declaração fiscal em tempo real. A Argentina e a Bolívia seguem mandatos similares, criando uma maré crescente para pilhas abertas em conformidade. A expansão da infraestrutura de nuvem da região reduz a latência, incentivando mais empresas a transferir cargas de trabalho para fora do ambiente local. A África está em um estágio anterior da curva, mas é promissora. A TradeMark Africa relata que mais de meio milhão de empresas já empregam ferramentas digitais sofisticadas. Programas no Quênia e na Nigéria oferecem subsídios e treinamento para acelerar a adoção, garantindo uma contribuição futura para o tamanho do mercado de ERP de código aberto.

Cenário Competitivo

O mercado permanece altamente fragmentado. Nenhum fornecedor individual supera uma participação de dois dígitos, pois projetos comunitários e híbridos comerciais coexistem. O financiamento de EUR 500 milhões (USD 565 milhões) obtido pelo Odoo em novembro de 2024 figurou entre os maiores investimentos em software daquele ano, sinalizando a confiança dos investidores no modelo freemium mais premium. O ERPNext se posiciona com base na implantação rápida e no código limpo, atraindo empresas menores em mercados emergentes. Axelor e iDempiere cultivam módulos verticais de nicho, como cadeia de suprimentos de autopeças ou manufatura de processo, diferenciando-se pela profundidade no domínio em vez de pela amplitude.

A inteligência artificial é o novo campo de batalha. O AI Tools Suite do Odoo sugere classificações de contas do razão geral, enquanto os designers low-code da Corteza permitem que analistas de negócios montem fluxos de trabalho sem necessidade de programação. A Tailor Platform aposta no mapeamento visual de processos, reduzindo a dependência de desenvolvedores escassos. Os marketplaces de integração definem a força do ecossistema; os fornecedores hospedam centenas de plug-ins para conectores fiscais, KYC, CRM e IoT. A localização continua sendo outro diferencial. As startups latino-americanas incorporam regras regionais de folha de pagamento e faturamento eletrônico que os players globais negligenciam, conquistando negócios com base na prontidão de conformidade.

Os integradores de sistemas ganham importância estratégica à medida que as empresas montam o ERP composável a partir de múltiplos projetos. Sua receita recorrente decorre da orquestração de API, da sincronização de data lake e do fortalecimento da segurança. Espaços em branco persistem na área de saúde, onde o ERP deve trocar mensagens HL7 ou FHIR com prontuários eletrônicos. Da mesma forma, a modernização do BFSI e o orçamento governamental apresentam nichos inexplorados. Essas dinâmicas sustentam uma competição vibrante e impulsionam a inovação contínua em todo o mercado de ERP de código aberto.

Líderes do Setor de ERP de Código Aberto

Odoo SA

Frappe Technologies Private Limited

Axelor SAS

Dolibarr Foundation

Tryton Foundation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Os operadores de varejo e comércio eletrônico aumentaram a adoção do ERP de código aberto com ferramentas omnicanal nativas que unificam o estoque on-line e nas lojas físicas, sustentando a projeção de CAGR de 11,26% para o segmento.

- Maio de 2025: As empresas aprofundaram a transição para frameworks de ERP composáveis e orientados a API, utilizando construtores low-code para acoplar módulos best-of-breed sem grandes equipes de desenvolvimento.

- Março de 2025: A adoção do ERP em nuvem aumentou em toda a Ásia-Pacífico, à medida que os 31,6 milhões de MPMEs da Índia adotaram implantações por assinatura para evitar gastos com hardware, reforçando a perspectiva de CAGR de 10,71% da região até 2030.

- Janeiro de 2025: A Odoo SA ampliou seu conjunto de automação com IA ao adicionar ferramentas avançadas de linguagem natural que geram lançamentos contábeis e preveem o fluxo de caixa, apoiando a base de usuários PME de 65,49% da plataforma.

Escopo do Relatório Global do Mercado de ERP de Código Aberto

O Relatório do Mercado de ERP de Código Aberto é Segmentado por Modelo de Implantação (Nuvem, Local, Híbrido), Componente (Software e Serviços), Porte Organizacional (Pequenas e Médias Empresas e Grandes Empresas), Setor de Uso Final (Manufatura, Varejo e Comércio Eletrônico, Saúde, Serviços Bancários, Financeiros e de Seguros (BFSI), Tecnologia da Informação e Telecomunicações, Educação, Governo e Setor Público, Outros Setores de Uso Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Software |

| Serviços |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Educação |

| Governo e Setor Público |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Porte Organizacional | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor de Uso Final | Manufatura | ||

| Varejo e Comércio Eletrônico | |||

| Saúde | |||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Tecnologia da Informação e Telecomunicações | |||

| Educação | |||

| Governo e Setor Público | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ERP de código aberto?

O tamanho do mercado de ERP de código aberto é de USD 5,31 bilhões em 2026.

Com que rapidez se espera que o mercado de ERP de código aberto cresça?

A projeção é de expansão a um CAGR de 9,66% para atingir USD 8,42 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As configurações em nuvem estão crescendo a um CAGR de 10,05% até 2031, lideradas pela adoção das PMEs.

Por que as PMEs lideram a adoção de soluções de ERP de código aberto?

As PMEs valorizam o menor custo total de propriedade e as implementações em nuvem com baixo investimento de capital, o que lhes confere 64,83% de participação na receita em 2025.

Qual segmento de setor apresenta o crescimento mais rápido?

O varejo e o comércio eletrônico estão avançando a um CAGR de 11,09% devido às necessidades de estoque omnicanal.

Qual região detém o maior potencial de crescimento futuro?

A Ásia-Pacífico tem previsão de expandir-se a um CAGR de 10,55%, sustentada pelos programas de digitalização da Índia e da China.

Página atualizada pela última vez em: