Tamanho e Participação do Mercado de Serviços de Pesquisa e Desenvolvimento em Engenharia (P&D em Engenharia) da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

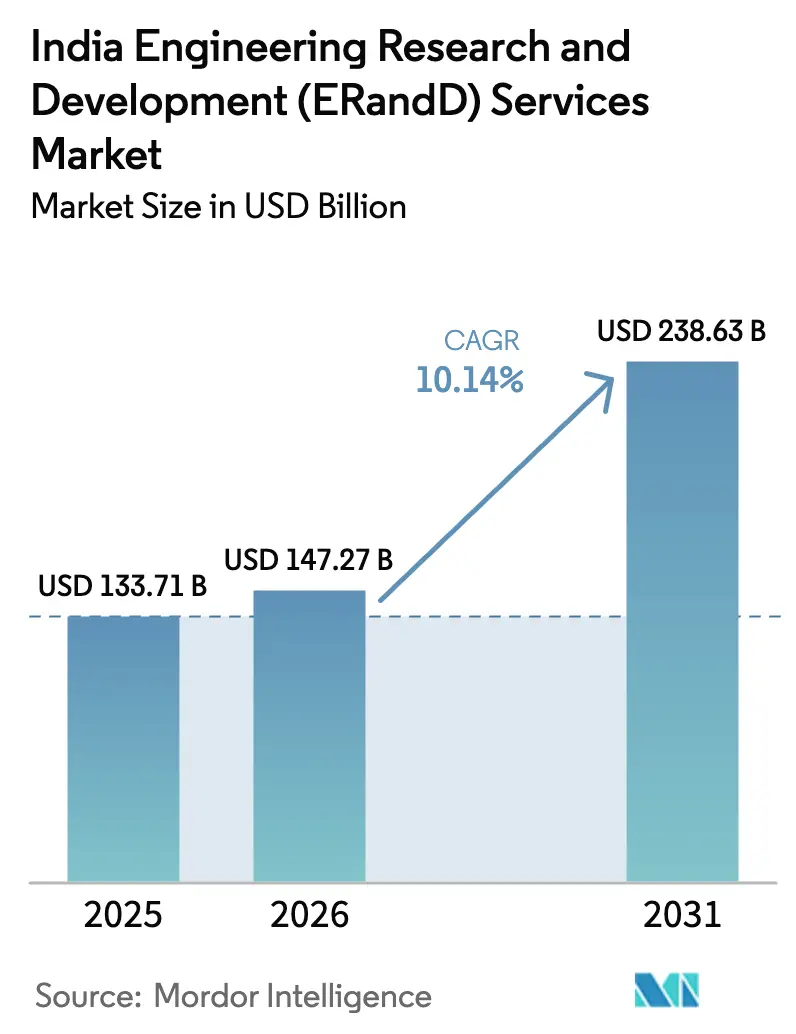

| Tamanho do mercado no ano base (2025) | 133.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 147.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 238.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.14% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Pesquisa e Desenvolvimento em Engenharia (P&D em Engenharia) da Índia por Mordor Intelligence

O tamanho do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia foi avaliado em USD 133,71 bilhões em 2025 e estima-se que cresça de USD 147,27 bilhões em 2026 para atingir USD 238,63 bilhões até 2031, a um CAGR de 10,14% durante o período de previsão (2026-2031). As metas crescentes de autossuficiência em semicondutores, a transição dos centros de capacidade global (GCCs) do controle de custos para a propriedade de produtos e a expansão da demanda por engenharia digital proveniente de programas de veículos elétricos (VEs) estão amplificando o crescimento. Os incentivos vinculados à produção do governo no valor de USD 24 bilhões para a fabricação de chips — o terceiro maior pacote do mundo nessa categoria — estão acelerando os investimentos em atividades de design, validação e montagem na cadeia de valor. Os prestadores indianos estão simultaneamente escalando a automação de design habilitada por IA e as cadeias de ferramentas de gêmeos digitais que comprimem os ciclos de desenvolvimento para fabricantes de equipamentos originais (OEMs) globais. A intensificação da concorrência entre grandes empresas de TI diversificadas e empresas de engenharia especializadas está estimulando fusões e aquisições, a criação de laboratórios de nicho e a contratação de profissionais com profundo conhecimento de domínio, enquanto o apoio político para compensações de defesa cria novos mandatos de P&D aeroespacial.

Principais Conclusões do Relatório

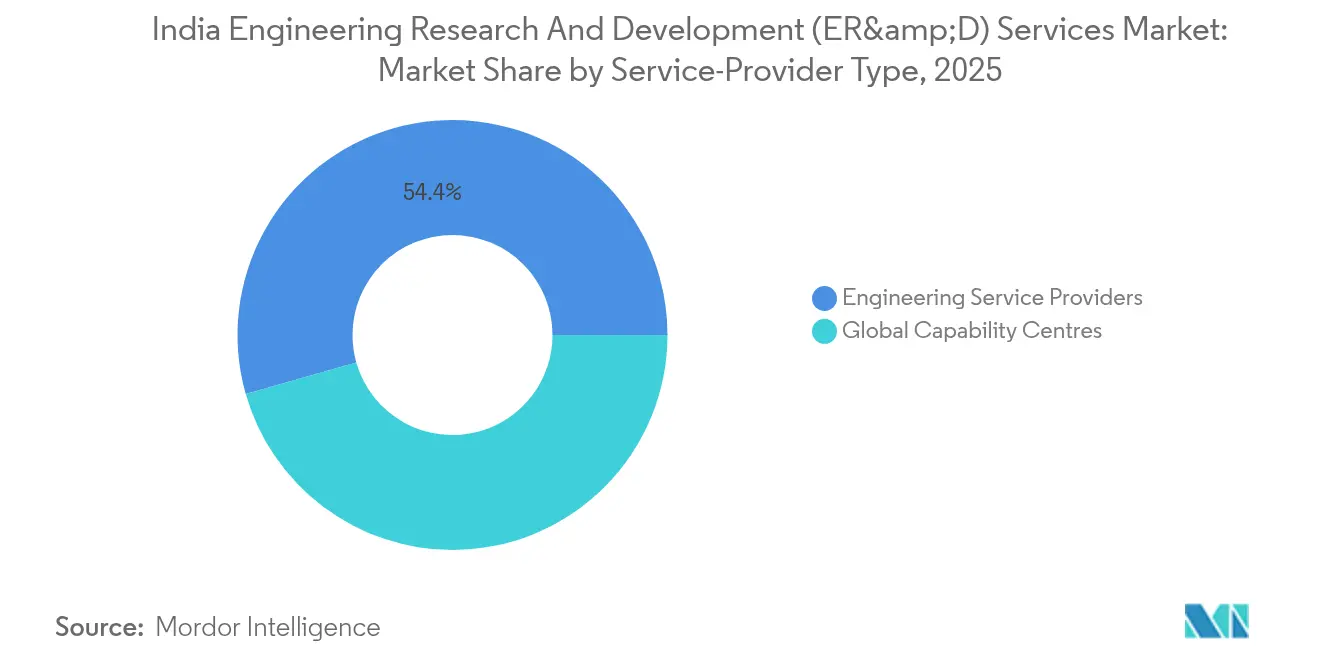

- Por tipo de prestador de serviços, os prestadores de serviços de engenharia detinham 54,42% da participação do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia em 2025; os GCCs estão avançando a um CAGR de 12,62% até 2031.

- Por vertical da indústria, o setor automotivo liderou com 28,10% de participação na receita do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia em 2025, enquanto o setor de semicondutores e eletrônicos está projetado para expandir a um CAGR de 12,85% até 2031.

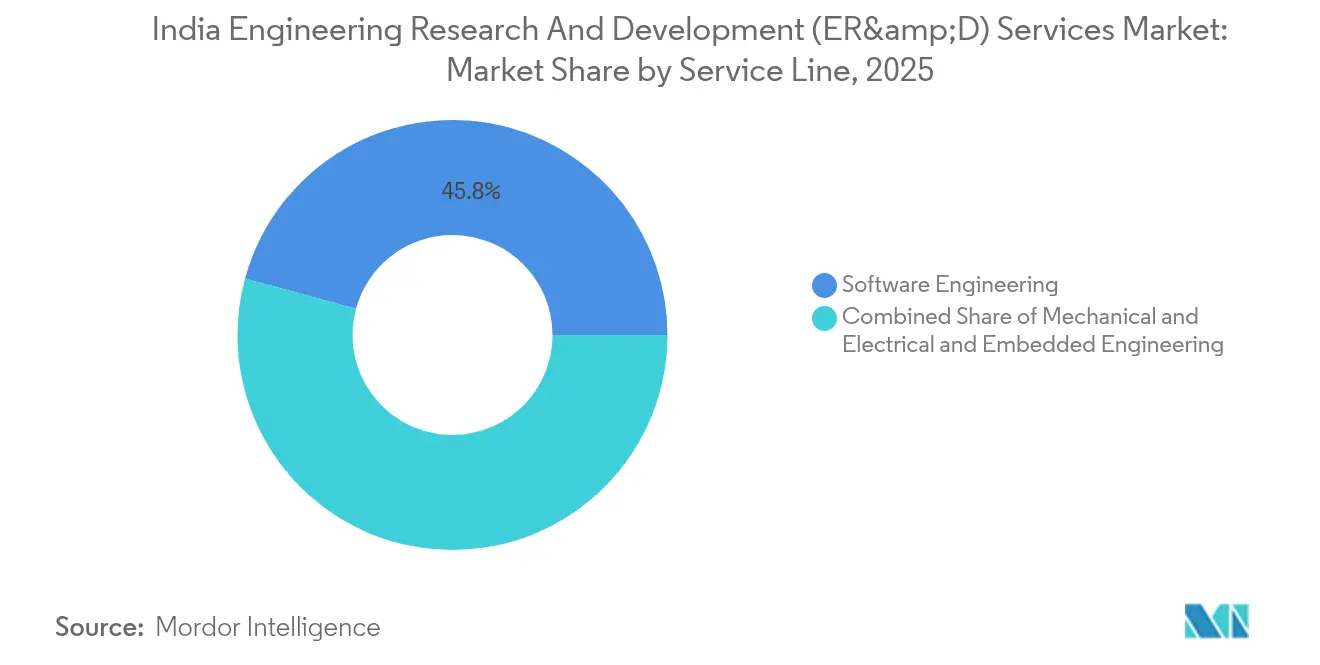

- Por linha de serviço, a engenharia de software representou 45,76% do tamanho do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia em 2025; a engenharia embarcada apresenta o CAGR mais rápido de 13,05% para 2026-2031.

- Por fase de engenharia, manutenção e sustentação registrou o CAGR mais alto de 12,31% entre 2026-2031, o maior entre todas as fases do ciclo de vida do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Pesquisa e Desenvolvimento em Engenharia (P&D em Engenharia) da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da terceirização global de engenharia digital | 2.10% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vantagem de custo em relação aos centros de P&D em Engenharia locais | 1.80% | Global, particularmente América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Rápido crescimento do P&D doméstico em VEs e mobilidade | 1.50% | Focado na Índia com transbordamento para os mercados da ASEAN | Curto prazo (≤ 2 anos) |

| Expansão dos GCCs para propriedade de produtos e plataformas | 1.40% | Índia com modelo de entrega global | Médio prazo (2-4 anos) |

| Política de compensação de defesa impulsionando a localização do P&D aeroespacial | 0.90% | Centrado na Índia com potencial de exportação | Longo prazo (≥ 4 anos) |

| Programa de incentivos a semicondutores fomentando centros de design de chips | 1.20% | Índia com integração na cadeia de valor global de semicondutores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da terceirização global de engenharia digital

Os OEMs globais agora incorporam conteúdo de software que está prestes a superar 40% do valor do veículo até 2030, impulsionando o aumento do desenvolvimento baseado em modelos offshore, a integração AUTOSAR e o design assistido por IA para os prestadores do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia.[1]Embitel Technologies, "Histórias de Sucesso de Clientes," embitel.com A Embitel Technologies expandiu-se para programas ASIC de ponta a ponta, enquanto OMRON e Cognizant ilustraram a convergência de TI-OT ao co-desenvolver pilhas de manufatura preditiva, sublinhando uma fronteira cada vez mais tênue entre engenharia mecânica, embarcada e em nuvem.[2]Manufacturing Today India, "OMRON e Cognizant fazem parceria para integração TI-OT," manufacturingtodayindia.com O mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia captura, assim, uma parcela crescente de mandatos de produtos integrados que anteriormente exigiam múltiplos fornecedores.

Vantagem de custo em relação aos centros de P&D em Engenharia locais

A entrega indiana pode reduzir o gasto total com engenharia em 40-60% em comparação com os locais ocidentais, uma diferença ampliada pela abordagem shift-left no Centro de Inovação em Mobilidade da Tata Elxsi e da NI, que move a validação para estágios anteriores do design.[3]Tata Elxsi, "Lançamento do Centro de Inovação em Mobilidade," tataelxsi.com A joint venture da Sumitomo Corporation com a Tech Mahindra canaliza as cargas de trabalho de simulação de colisão do Japão para um pool indiano de 6.000 engenheiros, equilibrando a qualidade japonesa com a eficiência indiana.[4]Sumitomo Corporation, "Anúncio de JV sobre Escassez de Engenheiros," sumitomocorp.com Com os gastos globais em P&D em Engenharia automotiva previstos para superar USD 460 bilhões até 2030, essa vantagem estrutural sustenta o potencial de escala do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia.

Rápido crescimento do P&D doméstico em VEs e mobilidade

O alinhamento da Tesla com a Micron e a Tata Electronics para chips de VEs em nós legados destaca a transição da Índia da dependência de importações para ecossistemas de design indígenos que alimentam tanto as plataformas de VEs domésticas quanto as de exportação. As alianças BMW-Tata Technologies e Mahindra-Qualcomm aprofundam o conhecimento local em eletrônica de potência, enquanto a aquisição de propriedade intelectual ASIC pela RRP Semiconductor projeta uma oportunidade de chips automotivos de USD 100 milhões em dois anos. Essas dinâmicas reforçam o mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia como uma alternativa competitiva às cadeias de suprimentos centradas na China.

Expansão dos GCCs para propriedade de produtos e plataformas

Os centros de capacidade global estão realocando equipes indianas da execução otimizada em custos para o controle total do roteiro de produtos. O centro de engenharia da Caterpillar em Bengaluru registrou 450 depósitos de patentes, evidenciando como os GCCs entregam plataformas de máquinas autônomas que influenciam os pools de lucro globais. O mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia evolui, assim, em direção a uma inovação de maior valor, em vez de terceirização transacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrito de talentos e inflação salarial | -1.60% | Em toda a Índia com impacto agudo nas cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e propriedade intelectual entre OEMs estrangeiros | -1.20% | Clientes globais com operações na Índia | Médio prazo (2-4 anos) |

| Infraestrutura irregular nas cidades de Nível 2 para testes complexos | -0.80% | Cidades de Nível 2 da Índia com ambições de expansão | Longo prazo (≥ 4 anos) |

| Hesitação dos clientes quanto à explicabilidade da IA Generativa em verticais regulamentados | -0.70% | Global, particularmente no setor automotivo e aeroespacial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrito de talentos e inflação salarial

As competências especializadas em P&D em Engenharia permanecem escassas mesmo com a moderação geral da rotatividade em TI, pressionando os prestadores a absorver faixas salariais mais elevadas e pressão sobre as margens. O segmento de semicondutores por si só necessita de 85.000 engenheiros adicionais até 2032, exigindo programas rápidos de capacitação pela IESA e pela AICTE. A aquisição de USD 45,7 milhões da Dream Chip Technologies pela Tessolve aproveitou talentos europeus para diversificar os pools de recursos, sublinhando como o mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia deve buscar contratações globais para sustentar a entrega.

Preocupações com segurança de dados e propriedade intelectual entre OEMs estrangeiros

Os OEMs que terceirizam algoritmos de direção autônoma ou roteiros de ASIC avaliam os ganhos de custo na Índia em relação ao risco de propriedade intelectual. A Cognizant mitigou isso operando um centro em Hyderabad exclusivo para a Gentherm, certificado pela ISO 27001, que isola a propriedade intelectual de software de gerenciamento térmico. O fortalecimento da governança cibernética permanece essencial para projetos de longo ciclo no mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Prestador de Serviços: Os GCCs recalibram os mandatos de inovação

O tamanho do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia atribuído aos prestadores de serviços de engenharia totalizou USD 72,78 bilhões em 2025, equivalente a 54,42% de participação de mercado. Os GCCs geraram o restante, mas estão projetados para crescer a uma taxa composta de 12,62% até 2031, superando os ESPs, cujo crescimento se modera para um dígito. Os ESPs avançam combinando alcance de domínio com aquisições de capacidades inorgânicas, ilustrado pela LTTS ao conquistar um contrato plurianual de EUR 50 milhões em plataformas de micromobilidade. GCCs como a unidade de 3.200 engenheiros da Caterpillar provam que os centros indianos podem gerir propriedade intelectual central patenteável. Consequentemente, os clientes estão reequilibrando portfólios para aproveitar a precisão estratégica dos GCCs e a amplitude de execução dos ESPs, um modelo híbrido que redefine os modelos comerciais em todo o mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia.

No médio prazo, os ESPs reterão testes em larga escala, prototipagem e documentação de conformidade, onde a maturidade do processo supera a invenção. Os GCCs, apoiados pelo capex das empresas-mãe, pilotarão máquinas autônomas, fotônica de silício e veículos definidos por software a partir da Índia. À medida que ambos os arquétipos incorporam cadeias de ferramentas nativas de IA, as fronteiras competitivas se tornam difusas, aumentando a probabilidade de joint ventures entre os principais ESPs e laboratórios GCC cativos para acelerar a aceleração de plataformas.

Por Vertical da Indústria: A aceleração dos semicondutores perturba a primazia automotiva

A participação do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia para o setor automotivo permaneceu dominante em 28,10% em 2025, sustentada por programas de calibração de ADAS e de trem de força elétrico. No entanto, semicondutores e eletrônicos estão previstos para adicionar USD 27 bilhões em valor incremental e registrar o CAGR mais rápido de 12,85% até 2031. Os incentivos domésticos ao design de chips e parcerias, como a expansão de USD 1 bilhão da NXP, impulsionam fluxos de design para manufatura que perpassam aplicações de consumo, industriais e de mobilidade.

Enquanto os verticais de industrial, transporte, construção e maquinário pesado (ITCHM) exploram megaprojetos de infraestrutura e retrofits da Indústria 4.0, os verticais orientados a serviços como BFSI e saúde dependem de plataformas de software seguras e de uma miríade de dispositivos médicos habilitados por IoT. O aprendizado cruzado aumenta — a propriedade intelectual de imagem ADAS automotiva agora é redirecionada para ASICs de vigilância em cidades inteligentes, e os algoritmos de gerenciamento de bateria de VEs alimentam o controle de tensão em robótica industrial. Tais adjacências multiplicam as oportunidades endereçáveis para o mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia além das definições verticais isoladas.

Por Linha de Serviço: O impulso da engenharia embarcada complementa a escala do software

A engenharia de software representou 45,76% do tamanho do mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia em 2025, ancorada pelo desenvolvimento baseado em modelos, DevSecOps e software de controle nativo em nuvem. A engenharia embarcada está projetada para superar, expandindo a um CAGR de 13,05% com a proliferação de IoT e os requisitos de autonomia. As ECUs de dez microcontroladores estão se consolidando em controladores de domínio único, exigindo design de placa de alta densidade, validação de silício e integração de firmware — capacidades que os laboratórios indianos agora oferecem. A engenharia mecânica e elétrica persiste, mas integra cada vez mais gêmeos digitais que reduzem o tempo médio até o protótipo em 30%, reforçando a narrativa de convergência de linhas de serviço fundamental para o mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia.

O crescimento também provém de novos mandatos de segurança e cibersegurança: testes de penetração alinhados à ISO 21434, avaliações de nível 3 do ASPICE e auditorias de segurança funcional ampliam a participação de carteira para especialistas em engenharia embarcada. Os prestadores capacitam talentos de forma cruzada em MISRA-C, Rust e verificação de modelos para preparar as competências para os crescentes padrões de qualidade.

Por Fase de Engenharia: Os serviços de ciclo de vida avançam para a sustentação

O desenvolvimento e a prototipagem detinham uma participação de 39,95% em 2025, à medida que as empresas priorizavam a velocidade até o conceito. No entanto, manutenção e sustentação crescem mais rapidamente, registrando um CAGR de 12,31%, porque os OEMs retêm cada vez mais equipes indianas para a engenharia de atualizações de software over-the-air (OTA) e exercícios de redução de custos de plataformas multigeracionais. O mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia inclina-se, assim, para contratos do tipo anuidade que mesclam DevOps com análise de dados de campo.

Testes e validação ganham com regimes de homologação mais rigorosos: os protocolos Euro NCAP 2030 e as classificações de estrelas do Bharat NCAP impulsionam a demanda por validação rica em simulação que reduz pela metade a dependência de colisões físicas. As etapas de conceito e design se beneficiam de estúdios de ideação em realidade virtual e IA generativa que produz CAD de primeira passagem em horas, não semanas, mas essas eficiências se integram aos contratos de manutenção à medida que os prestadores rastreiam dados de campo de gêmeos digitais para melhorar iterações futuras.

Análise Geográfica

O mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia permanece concentrado nos centros de Nível 1, mas a especialização regional se aprofunda. Bengaluru ancora o co-design automotivo, aeroespacial e de semicondutores devido à presença de massa crítica de OEMs e ao laboratório de mobilidade Tata Elxsi-NI, que oferece bancadas de hardware em loop e dinamômetros de trem de força de VEs. Chennai e Pune complementam com competências em usinagem de metais e trem de força vinculadas a plantas de manufatura próximas. O avanço de Hyderabad no design de chips, catalisado pelas expansões da Renesas e da NXP, sinaliza um corredor de silício emergente que se beneficia da política de cluster de fábricas do estado. Delhi NCR abriga GCCs de aviônica e cibersegurança que atendem a companhias aéreas globais e grandes empresas de defesa, aproveitando a proximidade com os formuladores de políticas. Gujarat reivindica seu espaço em montagem, teste, marcação e embalagem (ATMP) por meio do local de fábrica de Dholera, enquanto a zona de PLI eletrônico de Assam pilota incentivos de cluster para componentes de consumo. Cidades de Nível 2, como Coimbatore, fornecem engenharia de valor e tarefas de documentação, mas requerem redes de 10 gigabits atualizadas e câmaras climáticas para hospedar validação em escala completa. O crescimento regional equilibrado depende, portanto, de investimentos em infraestrutura direcionados que ampliem o mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia sem diluir os padrões de qualidade.

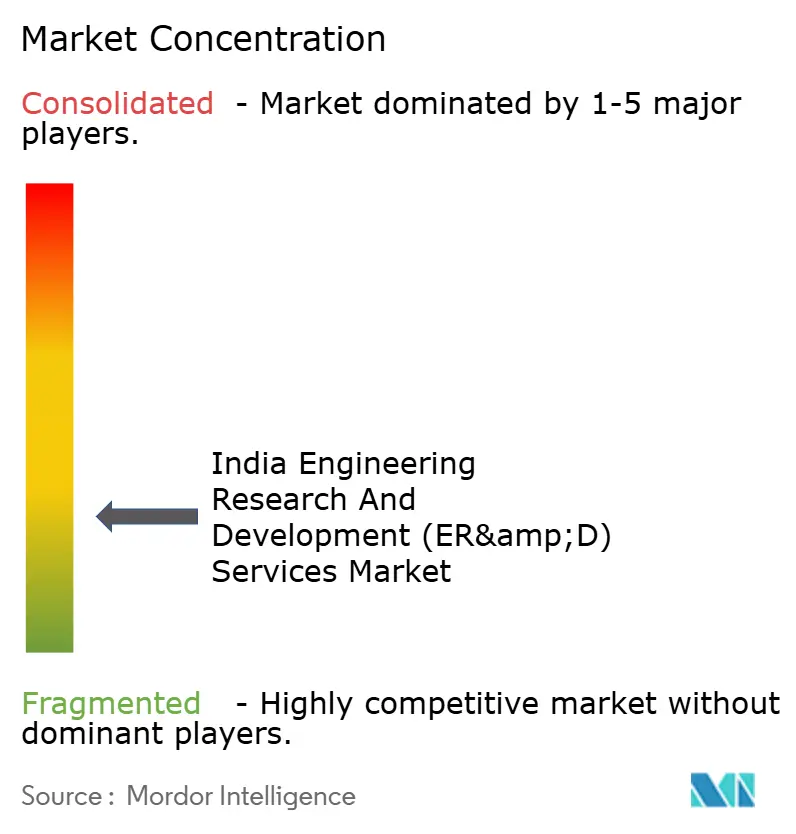

Cenário Competitivo

A concorrência no mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia é de moderada a alta. TCS, HCL e Infosys aproveitam a escala multissetorial e os relacionamentos empresariais para conquistar contratos combinados de engenharia e TI. As empresas especializadas LTTS, Cyient e Tata Elxsi contra-atacam com foco em domínio — a LTTS recentemente garantiu uma plataforma de micromobilidade de próxima geração, a Cyient reforçou o design de chicotes de fios aeroespaciais e a Tata Elxsi incorporou propriedade intelectual de ADAS em protótipos de VEs. Fusões e aquisições estratégicas sustentam lacunas de capacidade: a aquisição da Dream Chip pela Tessolve acelerou a expertise europeia em ASIC de imagem, enquanto a KPIT comprou ativos da PathPartner para ampliar as pilhas de percepção por câmera.

Gêmeos digitais, simulação orientada por IA e PLM nativo em nuvem definem os requisitos mínimos. Os prestadores investem em assistentes de IA Generativa para revisão de código e otimização de lista de materiais, mas clientes regulamentados moderam a adoção aguardando garantias de explicabilidade. Os pioneiros que operacionalizam a IA de forma responsável estão posicionados para capturar participação de carteira. Oportunidades de espaço em branco em criptografia segura para computação quântica, design de plantas de hidrogênio verde e pesquisa em materiais sustentáveis permanecem pouco exploradas, convidando novos entrantes de nicho. A evolução do mercado depende, portanto, de uma atualização contínua de capacidades à medida que os prestadores competem para garantir e expandir posições em todo o mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia.

Líderes do Setor de Serviços de Pesquisa e Desenvolvimento em Engenharia (P&D em Engenharia) da Índia

HCL

Infosys

L&T Technology Services

Tata Technologies

Wipro

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A RRP Semiconductor entrou no domínio fabless por meio de uma transferência de propriedade intelectual ASIC voltada para o silício automotivo, abrindo uma janela de receita de USD 25-100 milhões.

- Fevereiro de 2025: A TCS assumiu o controle do centro de engenharia da General Motors na Índia, integrando 1.300 funcionários nas áreas de propulsão e controles de veículos.

- Novembro de 2024: A Tessolve concordou em adquirir a Dream Chip Technologies por EUR 42,5 milhões, adicionando laboratórios de imagem ADAS e centros de entrega europeus.

- Julho de 2024: A Tata Elxsi e a Emerson lançaram o Centro de Inovação em Mobilidade de Bengaluru, com foco em P&D em veículos autônomos e VEs.

Escopo do Relatório do Mercado de Serviços de Pesquisa e Desenvolvimento em Engenharia (P&D em Engenharia) da Índia

Os Serviços de P&D em Engenharia abrangem uma gama de ofertas adaptadas às empresas, com foco no design e desenvolvimento de diversos produtos, desde dispositivos e equipamentos até plataformas e aplicações. Esses serviços abrem caminho para a eventual venda do produto, seja por meio do desenvolvimento de software ou da manufatura tradicional. O espectro de P&D em Engenharia normalmente inclui serviços de engenharia de software, embarcada e mecânica, delineando a diversidade de expertise envolvida.

O mercado de serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia é segmentado por tipo de prestador de serviços (centros de capacidade global (GCCs), prestadores de serviços de engenharia (ESPs)), por vertical da indústria (automotivo, industrial e transporte, construção e maquinário pesado (TCHM), verticais liderados por alta tecnologia (software e internet, semicondutores, telecomunicações, etc.), verticais orientados a serviços (BFSI), saúde, etc.), por linha de serviço (serviços de engenharia mecânica e elétrica, engenharia embarcada, serviços de engenharia de software), por geografia (cidades de Nível 1, cidades de Nível 2, restante da Índia). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para o segmento acima.

| Hardware |

| Software |

| Serviços |

| IoT Celular (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) |

| Curto Alcance (Wi-Fi/Bluetooth/Zigbee) |

| IoT via Satélite |

| Cidades Inteligentes |

| IoT Industrial |

| IoT para Consumidores |

| IoT Automotivo |

| IoT para Saúde |

| Outros |

| Manufatura |

| Transporte e Logística |

| Energia e Serviços Públicos |

| Agricultura |

| Varejo e Edifícios Inteligentes |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tecnologia de Conectividade | IoT Celular (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) | |

| Curto Alcance (Wi-Fi/Bluetooth/Zigbee) | |

| IoT via Satélite | |

| Por Aplicação | Cidades Inteligentes |

| IoT Industrial | |

| IoT para Consumidores | |

| IoT Automotivo | |

| IoT para Saúde | |

| Outros | |

| Por Setor do Usuário Final | Manufatura |

| Transporte e Logística | |

| Energia e Serviços Públicos | |

| Agricultura | |

| Varejo e Edifícios Inteligentes |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual dos serviços de pesquisa e desenvolvimento em engenharia (P&D em engenharia) da Índia e com que rapidez está se expandindo?

O segmento está em USD 147,27 bilhões em 2026 e está previsto para crescer a um CAGR de 10,14% para atingir USD 238,63 bilhões até 2031.

Qual categoria de prestador de serviços está apresentando o maior impulso?

Os centros de capacidade global (GCCs) estão avançando a um CAGR de 12,62%, superando os prestadores de serviços de engenharia que atualmente detêm a maior participação.

Qual é o tamanho da oportunidade em semicondutores e eletrônicos no cenário de P&D em Engenharia da Índia?

Os programas de semicondutores e eletrônicos estão projetados para registrar um CAGR de 12,85% até 2031, adicionando aproximadamente USD 27 bilhões em valor incremental.

Quais ventos contrários operacionais os executivos estão monitorando mais de perto?

O atrito persistente de talentos e a inflação salarial podem reduzir em 1,6 ponto percentual o crescimento previsto, a menos que as empresas reforcem a retenção e a contratação global.

Como os incentivos governamentais apoiam a capacidade doméstica de design de chips?

Um programa de incentivos vinculados à produção de USD 24 bilhões financia subsídios para empresas fabless e linhas de montagem de nós avançados, atraindo compromissos como a expansão de P&D de USD 1 bilhão da NXP.

Quais movimentos estratégicos distinguem os principais prestadores de P&D em Engenharia?

Os líderes estão combinando automação de design orientada por IA com aquisições — exemplos incluem a TCS absorvendo a unidade de engenharia da General Motors na Índia e a Tessolve comprando a Dream Chip Technologies da Alemanha — para escalar mandatos de alto valor.

Página atualizada pela última vez em: