Tamanho e Participação do Mercado de Plataforma de Comunicação como Serviço da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

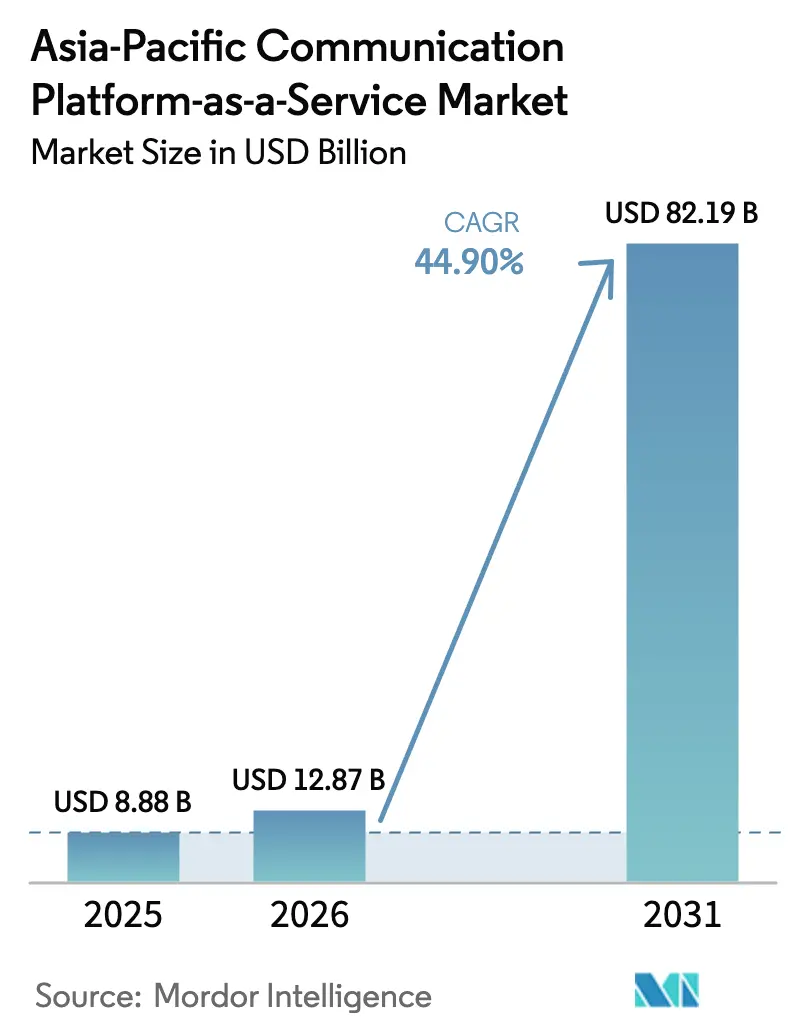

| Tamanho do mercado no ano base (2025) | 8.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 44.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Comunicação como Serviço da Ásia-Pacífico pela Mordor Intelligence

O tamanho do mercado de CPaaS da Ásia-Pacífico em 2026 é estimado em USD 12,87 bilhões, crescendo a partir do valor de 2025 de USD 8,88 bilhões, com projeções para 2031 indicando USD 82,19 bilhões, expandindo-se a um CAGR de 44,90% durante 2026-2031. Essa dinâmica de crescimento decorre de programas acelerados de transformação digital, da proliferação de pilhas de comunicação nativas em nuvem e de uma mudança decisiva das empresas em direção a fluxos de trabalho de mensagens, voz e vídeo orientados por API. A infraestrutura de nuvem habilitada pelo 5G da China, os super-aplicativos centrados em fintechs da Índia e o comércio com prioridade para dispositivos móveis do Sudeste Asiático reforçam coletivamente o impulso de adoção. As grandes empresas mantêm os gastos elevados, mas interfaces simplificadas de baixo código permitem agora que as PMEs incorporem comunicações em tempo real sem necessidade de talentos especializados, ampliando a base endereçável. Os provedores se diferenciam por meio de orquestração multicanal, análises baseadas em IA e parcerias que combinam APIs de rede de telecomunicações com segurança avançada e conformidade regulatória. Como resultado, o mercado de CPaaS da Ásia-Pacífico está evoluindo de mensagens de solução pontual para plataformas integradas de experiência do cliente que unificam canais, dados e automação.

Principais Conclusões do Relatório

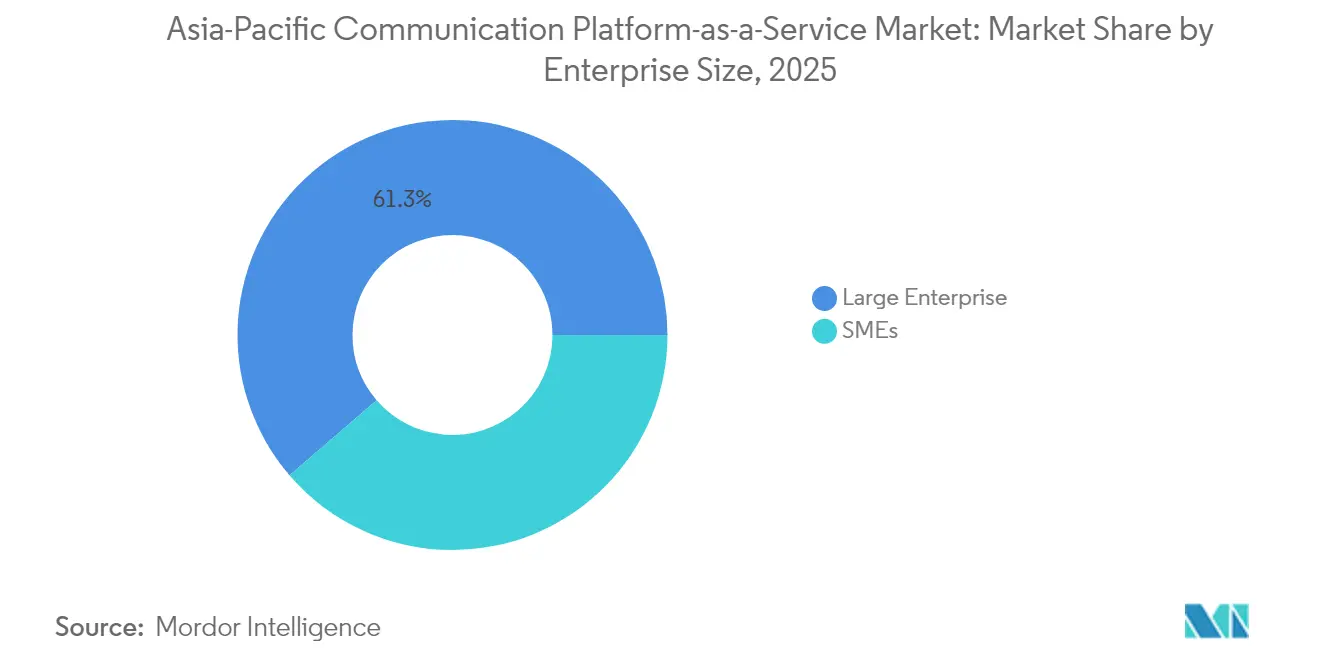

- Por tamanho de organização, as grandes empresas contribuíram com 61,30% da receita em 2025, enquanto as PMEs estão posicionadas para crescer a um CAGR de 45,10% até 2031, o mais rápido entre todos os segmentos.

- Por setor de usuário final, o BFSI representou uma participação de 25,10% do tamanho do mercado de CPaaS da Ásia-Pacífico em 2025, e o e-commerce e logística está avançando a um CAGR de 44,80% durante 2026-2031.

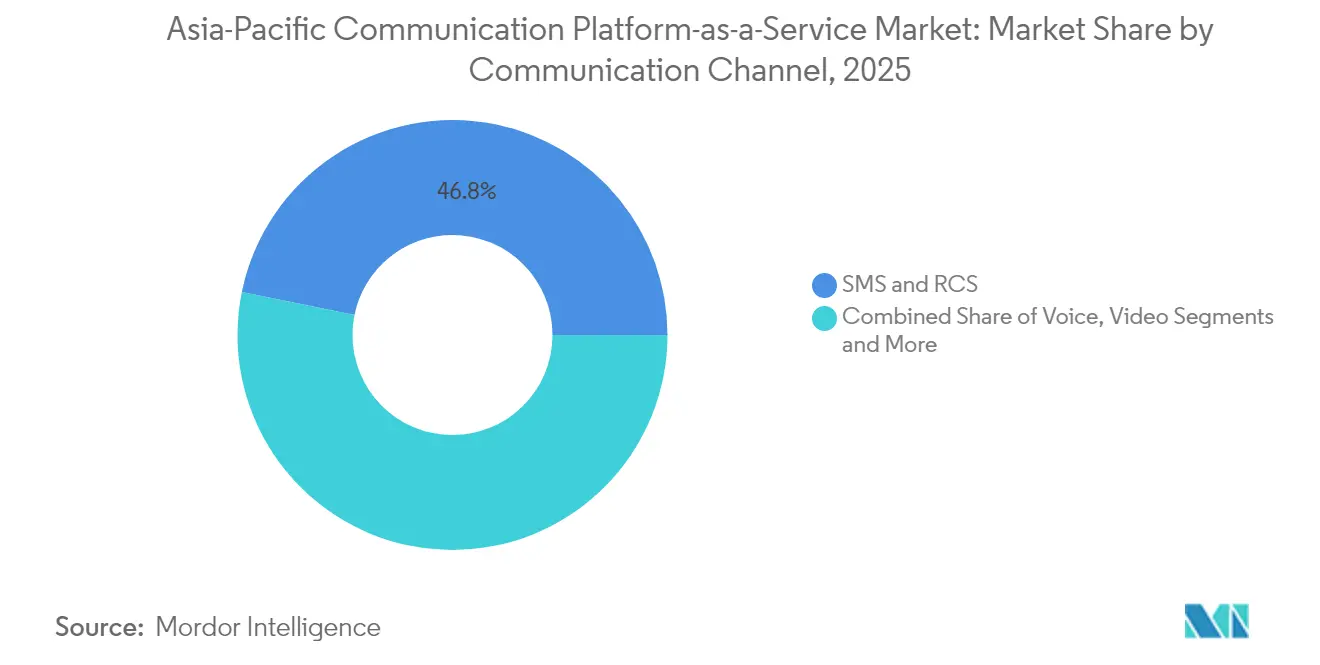

- Por canal de comunicação, SMS e RCS retiveram 46,80% de participação em 2025, enquanto as APIs de vídeo têm previsão de crescer a um CAGR de 45,90% até 2031.

- Por componente, as APIs de mensagens detiveram 42,60% da receita em 2025; as plataformas de orquestração de fluxos de trabalho multicanal entregam o maior CAGR projetado de 46,40% até 2031.

- Por geografia, a China liderou com 31,40% da participação de mercado de CPaaS da Ásia-Pacífico em 2025, enquanto a Índia tem projeção de expansão a um CAGR de 45,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plataforma de Comunicação como Serviço da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transformação digital liderada pela nuvem em PMEs e grandes empresas | +8.2% | Global, com concentração na China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| População com prioridade para dispositivos móveis e implantação de 5G acelerando o tráfego A2P | +7.8% | Núcleo da Ásia-Pacífico, particularmente Coreia do Sul, Japão e Austrália | Curto prazo (≤ 2 anos) |

| Crescente onda de modernização de experiência do cliente omnicanal e baseada em CPaaS | +6.9% | Global, com adoção antecipada em Singapura, Hong Kong e Japão | Médio prazo (2-4 anos) |

| APIs de Open Gateway apoiadas por operadoras de telecomunicações desbloqueando a programabilidade de rede | +5.4% | Regional, com foco nos mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integrações de finanças incorporadas impulsionando a adoção de CPaaS em fintechs e super-aplicativos | +4.7% | Sudeste Asiático, Índia, China | Médio prazo (2-4 anos) |

| APIs infundidas com IA Generativa expandindo o mix de serviços e o ARPU do CPaaS | +6.1% | Global, com centros de inovação na China, Singapura e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transformação Digital Liderada pela Nuvem em PMEs e Grandes Empresas

As empresas migraram 85% das aplicações para plataformas em nuvem até 2025, e esse aumento nas cargas de trabalho em nuvem alimenta diretamente a demanda por APIs de comunicação flexíveis que se integram a back-ends de SaaS.[1]Huawei, "Sinergia de Nuvem e Rede para Serviços B2B," huawei.com Os gastos com nuvem na China estão crescendo 15% em 2025, com Alibaba Cloud, Huawei Cloud e Tencent Cloud entregando conjuntamente 71% da participação doméstica, cada uma incorporando complementos de CPaaS em seus portfólios de marketplace. As PMEs agora consideram as comunicações como código, e não como infraestrutura, utilizando APIs com pagamento conforme o uso para enviar alertas, autenticar usuários e orquestrar tarefas de contact center. Esses pontos de entrada de baixa barreira democratizam as comunicações de nível empresarial, eliminando o obstáculo de CapEx que historicamente limitava a adoção. A mudança estrutural posiciona as comunicações por API como um pilar central da arquitetura de experiência digital, e não como um complemento auxiliar.

População com Prioridade para Dispositivos Móveis e Implantação de 5G Acelerando o Tráfego A2P

A penetração de smartphones na Ásia-Pacífico supera 78% em 2025, e as assinaturas de 5G no Sudeste Asiático e na Oceania estão a caminho de ultrapassar 570 milhões até 2027, reforçando os hábitos de engajamento com prioridade para dispositivos móveis.[2]ICT Business, "5G deve superar 570 milhões de assinaturas no Sudeste Asiático e Oceania em 2027," ictbusiness.biz Embora o tráfego internacional de senhas de uso único esteja previsto para declinar à medida que surgem alternativas de autenticação, as operadoras reagem comercializando o Serviço de Comunicação Rica e formatos avançados de mensagens. O lançamento em 2024 pela Sinch e Singtel do primeiro serviço de Mensagens Empresariais RCS de Singapura demonstra como mídias mais ricas compensarão a erosão do texto simples. À medida que a largura de banda melhora, as empresas migram de SMS estático para clipes de vídeo, comércio conversacional e chat em aplicativo, desbloqueando novos fluxos de monetização para os fornecedores de CPaaS.

Crescente Onda de Modernização de Experiência do Cliente Omnicanal e Baseada em CPaaS

Empresas que implantam canais integrados de mensagens, voz e redes sociais alcançam taxas de retenção de clientes de 89%, mais do que dobrando as estratégias de canal único.[3]IntelePeer, "A Demanda por Melhor Experiência do Cliente Veio para Ficar," intelepeer.ai O super-aplicativo de saúde Apollo 24/7 aumentou a receita média por pedido em 72% após combinar fluxos via WhatsApp, RCS e voz por meio da Infobip, validando o retorno sobre investimento omnicanal. As operadoras ampliam o conceito: a TrueBusiness da Tailândia lançou o "True CPaaS", combinando personalização baseada em IA com entrega multicanal para otimizar o comércio e o suporte. Esses exemplos ilustram uma mudança em toda a região em direção a comunicações orientadas a resultados em automação de marketing, capacitação de vendas e suporte pós-compra — alimentando demanda contínua por módulos de orquestração e análises.

APIs de Open Gateway Apoiadas por Operadoras de Telecomunicações Desbloqueando a Programabilidade de Rede

As iniciativas de Open Gateway alinhadas ao GSMA permitem que desenvolvedores acessem funções de operadoras — localização, qualidade sob demanda, verificação de número — por meio de APIs padronizadas. A Ericsson e 12 operadoras formaram a joint venture Aduna em 2025 para agregar tais capacidades, garantindo exposição em ponto único para o ecossistema de desenvolvedores. Na Coreia, as operadoras de telefonia móvel padronizam conjuntamente as APIs de rede para acelerar a monetização do 5G. A TrueBusiness e a EASY BUY introduziram a primeira API comercial de verificação de número da Tailândia, comprovando a viabilidade comercial desse modelo. À medida que essas APIs se integram às plataformas de CPaaS, as empresas obtêm atributos de rede programáveis que elevam a confiabilidade e a segurança, impulsionando o gasto incremental por usuário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração legada e migração | -4.3% | Global, com maior impacto no Japão, Coreia do Sul e Austrália | Médio prazo (2-4 anos) |

| Cenário fragmentado de privacidade de dados e conformidade transfronteiriça | -3.8% | Regional, afetando particularmente as operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Precificação volátil de terminação de SMS regional e consolidação de operadoras | -2.9% | Núcleo da Ásia-Pacífico, com concentração na Indonésia, Tailândia e Filipinas | Curto prazo (≤ 2 anos) |

| Aumento de fraude AIT/SMS motivando filtragem agressiva de tráfego | -2.7% | Global, com foco particular na Índia, China e Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração Legada e Migração

Dois terços dos provedores de serviços de comunicação citam o emaranhamento de sistemas legados como principal barreira para a implantação de APIs modernas, e a dívida tecnológica atingiu 56% dos orçamentos de TI em 2024. As empresas japonesas e coreanas que acumularam sistemas proprietários ao longo de décadas enfrentam tarefas complexas de mapeamento de dados e governança de segurança antes de ativar módulos de CPaaS. Em Singapura, 81% das empresas buscam fornecedores capazes de gerenciar a migração para múltiplas nuvens e a coexistência com sistemas legados. A preferência resultante é por plataformas de ponta a ponta que agregam conectores pré-construídos, nós de borda seguros e serviços de consultoria.

Cenário Fragmentado de Privacidade de Dados e Conformidade Transfronteiriça

A Ásia-Pacífico carece de um regime uniforme de proteção de dados, forçando os provedores a navegar por regras divergentes, como a PDPO de Hong Kong, a PDPA de Singapura e a Lei de Proteção de Dados Pessoais Digitais da Índia. Cada uma exige processos distintos de consentimento, residência e notificação de violações, aumentando os custos de conformidade. Empresas menores de CPaaS frequentemente carecem de recursos jurídicos para personalizar arquiteturas por jurisdição, levando a limitações de serviço ou saída do mercado. As diretrizes de MVNO e neutralidade de rede acrescentam outra camada de complexidade, particularmente onde o roteamento transfronteiriço de SMS ou voz pode violar as regras domésticas de transporte. O ônus inclina a vantagem competitiva para os provedores maiores, com equipes de governança dedicadas, acelerando a consolidação do mercado e potencialmente freando a inovação em mercados insuficientemente atendidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: PMEs Impulsionam a Democratização

As grandes empresas capturaram 61,30% da participação do mercado de CPaaS da Ásia-Pacífico em 2025, aproveitando integrações complexas, pesadas camadas de segurança e presença em múltiplos países. As PMEs, no entanto, estão crescendo a um CAGR de 45,10% até 2031, reduzindo a histórica lacuna de adoção. O uso pela Coca-Cola Europacific Partners Indonésia de APIs de SMS da 8x8 dentro de seu aplicativo Klik Toko ressalta como até mesmo marcas de grande porte dependem de CPaaS para otimizar a distribuição B2B. A redução do custo das comunicações programáveis e a disponibilidade de construtores de baixo código permitem que varejistas menores incorporem chatbots, alertas de pagamento e suporte com clique para vídeo em dias, e não em meses. Os provedores lançam agora pacotes escalonados que vão de kits iniciais a clusters empresariais, garantindo que os clientes de nível de entrada não abandonem o serviço à medida que o uso se expande. Essa democratização tanto amplia a base total endereçável quanto intensifica a concorrência por contratos de PMEs sensíveis ao preço.

Por Setor de Usuário Final: Liderança do BFSI Enfrenta Desafio do E-Commerce

O BFSI deteve 25,10% do tamanho do mercado de CPaaS da Ásia-Pacífico em 2025, refletindo o uso generalizado de OTP, alertas de transações e avisos regulatórios. No entanto, o e-commerce e a logística têm previsão de acelerar a um CAGR de 44,80% até 2031, à medida que super-aplicativos incorporam checkout conversacional, rastreamento de pedidos e automação de devoluções. As instituições financeiras priorizam confiabilidade e conformidade, impulsionando a adoção de APIs de verificação de número e mensagens criptografadas. Em contraste, os marketplaces online exigem personalização e experimentação rápida, favorecendo plataformas que expõem ganchos de teste A/B e composição de chat baseada em IA. Essa divergência obriga os fornecedores de CPaaS a segmentar os roteiros de produtos: módulos altamente seguros e prontos para auditoria para setores regulamentados e kits ágeis de experiência do cliente para o comércio digital.

Os operadores de logística adotam o chat de vídeo para suporte a motoristas e resolução de problemas em armazéns, enquanto as seguradoras testam a autenticação biométrica de voz para acelerar o processamento de sinistros. A área de saúde estende o CPaaS para teleconsulta e lembretes de prescrição, aproveitando SDKs de vídeo em conformidade com as leis de proteção de dados de pacientes. Esses casos de uso diversificados enfatizam que modelos verticalizados, e não APIs genéricas, agora determinam a diferenciação dos fornecedores. Os provedores capazes de empacotar aceleradores regulatórios — PCI-DSS, equivalência HIPAA, assinatura eletrônica local — capturam receitas mais recorrentes à medida que os setores convergem para normas de engajamento omnicanal.

Por Canal de Comunicação: APIs de Vídeo Surgem Apesar da Dominância do SMS

SMS e RCS entregaram 46,80% da receita em 2025, beneficiando-se da ubiquidade dos dispositivos e do alcance de nível de operadora. No entanto, as APIs de vídeo exibem o CAGR mais rápido de 45,90% à medida que a largura de banda do 5G e o WebRTC nativo para navegadores permitem chamadas sem atrito dentro de aplicativos móveis. As empresas combinam SMS assíncrono com vídeo ao vivo para criar fluxos de suporte guiados — o cliente recebe um texto contendo um link de vídeo de uso único que escalona para um especialista em produtos. A ascensão das mídias ricas também se manifesta no setor bancário, onde os assessores realizam sessões seguras de KYC por vídeo iniciadas a partir de um encadeamento de SMS verificado. Embora a voz permaneça indispensável para URA e assistência a agentes, seu crescimento se estabiliza à medida que os canais de mensagens absorvem consultas simples.

O chat em aplicativo ganha tração dentro de super-aplicativos, onde transporte, entrega de comida e serviços financeiros coexistem. Notificações push e e-mail mantêm funções para extratos de conta e divulgações regulatórias, mas as gerações mais jovens gravitam em direção ao chat em tempo real. Consequentemente, os fornecedores de CPaaS migram para orquestração independente de canal que seleciona o caminho ideal com base na preferência do usuário, custo e conformidade. Os roteiros de funcionalidades agora priorizam codecs avançados, efeitos de câmera com IA e funções de compartilhamento de tela para manter o engajamento por vídeo recorrente, consolidando seu status como o próximo desbloqueio de receita no mercado de CPaaS da Ásia-Pacífico.

Por Componente: Plataformas Multicanal Lideram a Inovação

As APIs de mensagens ainda contribuem com 42,60% da receita de 2025, servindo como ponto de entrada para alertas em massa e tráfego transacional. No entanto, a orquestração de fluxos de trabalho multicanal está se expandindo a um CAGR de 46,40% à medida que as empresas exigem controle em painel único sobre jornadas de SMS, voz, chat e e-mail. Construtores como o 8x8 Automation Builder ilustram como fluxos de arrastar e soltar democratizam a lógica complexa, permitindo que os profissionais de marketing lancem campanhas sem tickets de engenharia. As APIs de voz se mantêm estáveis, aprimoradas por extensões de conversão de fala em texto, análise de sentimento e verificação biométrica de voz que elevam a experiência do chamador. Os SDKs de vídeo e widgets de chamada em andamento aceleram cenários de telemedicina, e-learning e inspeção remota, reforçando a tese de mix de canais.

Os serviços profissionais e gerenciados ganham relevância à medida que as empresas buscam suporte consultivo sobre conformidade, arquitetura e rastreamento de retorno sobre investimento. Os provedores que agrupam projetos consultivos com licenças de plataforma asseguram contratos de vários anos e maiores taxas líquidas de retenção de receita. O mercado de CPaaS da Ásia-Pacífico, portanto, inclina-se para propostas de plataforma mais serviços, com mecanismos de orquestração como camada de ancoragem em torno da qual os módulos auxiliares — bots de IA, análises de campanha, gateways de pagamento — se agrupam.

Análise Geográfica

A China comandou 31,40% da receita regional em 2025, sustentada por extensivas implantações de 5G, guerras de preços na nuvem e políticas governamentais de "Computação de Dados do Leste para o Oeste" que equilibram a carga dos data centers e o fornecimento de energia renovável. As três grandes operadoras de telecomunicações — China Mobile, China Unicom e China Telecom — cada uma relatou linhas de serviços empresariais crescentes, e o corte de 59% nos preços internacionais da Alibaba Cloud sinaliza economias de escala agressivas para integrar mais cargas de trabalho de CPaaS. Os provedores domésticos incorporam APIs de mensagens e vídeo diretamente em suítes de SaaS, otimizando as aquisições para bancos estatais, conglomerados de logística e redes varejistas. À medida que os fornecedores chineses se expandem para o Sudeste Asiático, eles carregam acordos de nuvem bilaterais que promovem a conformidade com a residência de dados, acelerando a expansão transfronteiriça de CPaaS.

A Índia é o protagonista do crescimento, registrando um CAGR de 45,60% até 2031, à medida que aplicativos de fintechs, projetos de infraestrutura pública digital e dispositivos 5G acessíveis desbloqueiam tráfego em massa de mensagens e verificação. A Tanla Platforms detém 35% de participação no ecossistema local de CPaaS e registrou 29% de crescimento anual no lucro ao escalar campanhas do WhatsApp Business e RCS para clientes do setor bancário e comercial.

Cenário Competitivo

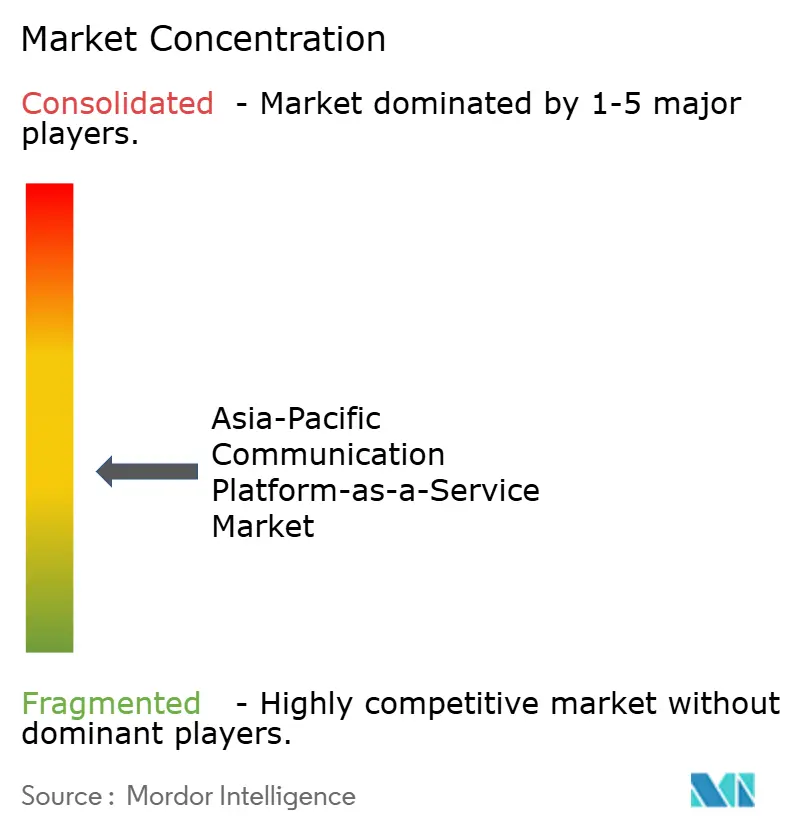

O mercado de CPaaS da Ásia-Pacífico está em um ciclo de consolidação, mas permanece moderadamente fragmentado. Os líderes globais Twilio, Sinch e Vonage se expandem por meio de nós de nuvem em hiperescala e roteiros de funcionalidades de IA, enquanto os especialistas regionais Tanla Platforms e Route Mobile aproveitam contratos com operadoras locais e aceleradores de conformidade. A Proximus Global fundiu a BICS, a Telesign e a Route Mobile em janeiro de 2025, formando uma potência transcontinental que agrupa mensagens no atacado com APIs empresariais. Na camada de rede, a fusão de USD 6,5 bilhões entre XL Axiata e Smartfren fortalece as rotas de terminação na Indonésia, beneficiando indiretamente os provedores de CPaaS que dependem do alcance doméstico.

A diferenciação estratégica depende cada vez mais da integração de IA. A Alibaba Cloud comprometeu USD 52,9 bilhões para plataformas de Modelo como Serviço, posicionando-se para expor funções de IA Generativa diretamente por meio de endpoints de CPaaS. A aliança plurianual da Twilio com a Microsoft Azure adiciona análises de voz e capacidades de modelo de linguagem de grande porte aos fluxos de trabalho de comunicações existentes. Os campeões regionais seguem o exemplo: a Infobip uniu forças com a NTT Com Online para fornecer serviços omnicanal no Japão, combinando a força de vendas local com a profundidade da plataforma global.

Líderes do Setor de Plataforma de Comunicação como Serviço da Ásia-Pacífico

Twilio Inc.

Vonage Holdings Corp

Tanla Platforms Limited

Route Mobile

VCloudX PTE Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Alibaba Cloud comprometeu USD 52,9 bilhões para expandir a infraestrutura de IA e as ferramentas de código aberto, reforçando seu conjunto de CPaaS.

- Maio de 2025: A Twilio firmou uma parceria plurianual com a Microsoft para aprofundar a integração de CPaaS com os serviços Azure.

- Janeiro de 2025: A Proximus Global concluiu a fusão da BICS, Telesign e Route Mobile, formando uma entidade de CPaaS de grande escala.

- Janeiro de 2025: A Infobip fez parceria com a NTT Com Online para ampliar a entrega omnicanal no Japão.

Escopo do Relatório do Mercado de Plataforma de Comunicação como Serviço da Ásia-Pacífico

CPaaS, ou plataforma de comunicação como serviço, é uma plataforma baseada em nuvem que incorpora aplicações de voz, vídeo, chat e mensagens nas aplicações de negócios de uma organização. CPaaS é uma oferta de middleware em que as empresas (fornecedores) constroem e distribuem software de comunicação em tempo real. Isso sugere que os agentes podem se comunicar dentro da aplicação de CRM ou da plataforma de software de contact center no contexto de um contact center.

O mercado de plataforma de comunicação como serviço (CPaaS) da Ásia-Pacífico é segmentado por tamanho de organização (PME e grande empresa), vertical de usuário final (TI e Telecomunicações, BFSI, varejo e bens de consumo, bens de consumo e outros verticais de usuário final) e país (China, Índia, Japão, Coreia do Sul, Sudeste Asiático e restante da Ásia-Pacífico).

Os tamanhos e previsões de mercado são fornecidos em valor em USD para todos os segmentos acima.

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Varejo e Bens de Consumo |

| Saúde e Ciências da Vida |

| E-commerce e Logística |

| Outros |

| SMS e RCS |

| Voz |

| Vídeo |

| E-mail e Notificações Push |

| Chat em Aplicativo / OTT |

| APIs de Mensagens |

| APIs de Voz |

| APIs e SDKs de Vídeo |

| Plataformas de Orquestração Multicanal e de Fluxos de Trabalho |

| Serviços Profissionais e Gerenciados |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Sudeste Asiático |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Setor de Usuário Final | TI e Telecomunicações |

| BFSI | |

| Varejo e Bens de Consumo | |

| Saúde e Ciências da Vida | |

| E-commerce e Logística | |

| Outros | |

| Por Canal de Comunicação | SMS e RCS |

| Voz | |

| Vídeo | |

| E-mail e Notificações Push | |

| Chat em Aplicativo / OTT | |

| Por Componente / Tipo de Serviço | APIs de Mensagens |

| APIs de Voz | |

| APIs e SDKs de Vídeo | |

| Plataformas de Orquestração Multicanal e de Fluxos de Trabalho | |

| Serviços Profissionais e Gerenciados | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de CPaaS da Ásia-Pacífico?

O mercado está em USD 12,87 bilhões em 2026 e tem projeção de atingir USD 82,19 bilhões até 2031, refletindo um CAGR de 44,90%.

Qual país gera a maior receita de CPaaS na Ásia-Pacífico?

A China lidera a região com 31,40% de participação em 2025, impulsionada por implantações de 5G em grande escala e extensa infraestrutura de nuvem.

Qual segmento de setor detém a maior participação nos gastos com CPaaS?

O BFSI comanda 25,10% da receita regional, principalmente por meio de notificações de transações, verificação de número e comunicações seguras com clientes.

Qual canal de comunicação está se expandindo mais rapidamente?

As APIs de vídeo registram o maior impulso, avançando a um CAGR de 45,90% até 2031, à medida que as empresas incorporam vídeo em tempo real em aplicativos móveis e web.

Página atualizada pela última vez em: