Tamanho e Participação do Mercado de Centros de Dados de Inteligência Artificial (IA) dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

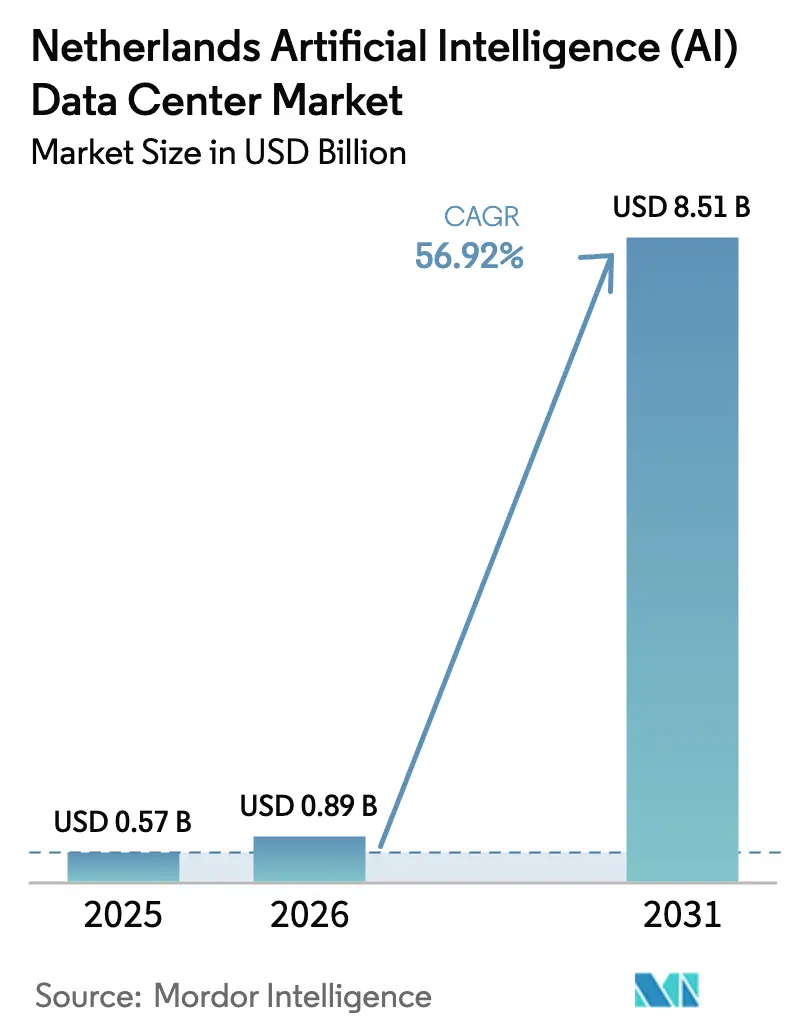

| Tamanho do mercado no ano base (2025) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 56.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados de Inteligência Artificial (IA) dos Países Baixos por Mordor Intelligence

O tamanho do mercado de centros de dados de inteligência artificial dos Países Baixos deverá crescer de USD 0,57 bilhão em 2025 para USD 0,89 bilhão em 2026 e está previsto para atingir USD 8,51 bilhões até 2031, a um CAGR de 56,92% no período 2026-2031. Esse aumento reflete o papel do país como portal digital da Europa, onde mandatos de nuvem soberana, fornecimento de energia renovável e incentivos de aquecimento urbano estão eliminando as barreiras tradicionais à implantação em larga escala de GPUs. Os hiperescaladores de nuvem ancoram a maior parte das adições de capacidade, mas os especialistas domésticos em colocalização estão conquistando cargas de trabalho empresariais que devem permanecer sob jurisdição holandesa. Inovações de resfriamento por imersão em rápida maturação, um pipeline nacional de subsídios voltados para IA e a demanda crescente de players de FinTech, saúde e mídia digital, juntos, ampliam os requisitos de infraestrutura em Amsterdã, Roterdã, Almere e Eindhoven. O congestionamento da rede elétrica, no entanto, força os operadores a incorporar arquiteturas de energia flexíveis, enquanto as normas de emissão de nitrogênio prolongam os ciclos de licenciamento, empurrando os desenvolvedores em direção a metrópoles secundárias e projetos de redundância híbrida.

Principais Conclusões do Relatório

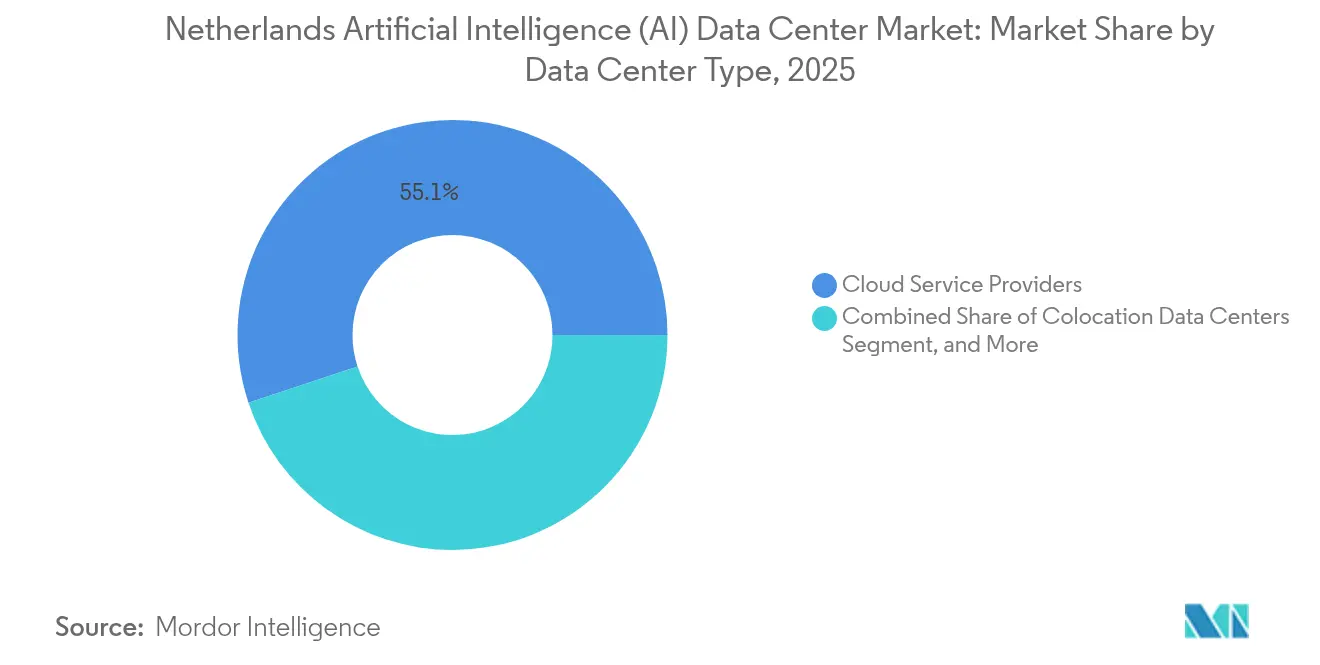

- Por tipo de centro de dados, os provedores de serviços em nuvem detinham 55,10% da participação do mercado de centros de dados de inteligência artificial dos Países Baixos em 2025, enquanto os centros de dados de colocalização estão crescendo a um CAGR de 60,02% até 2031.

- Por componente, o software representou 45,10% do tamanho do mercado de centros de dados de inteligência artificial dos Países Baixos em 2025, enquanto o hardware está previsto para avançar a um CAGR de 59,48% até 2031.

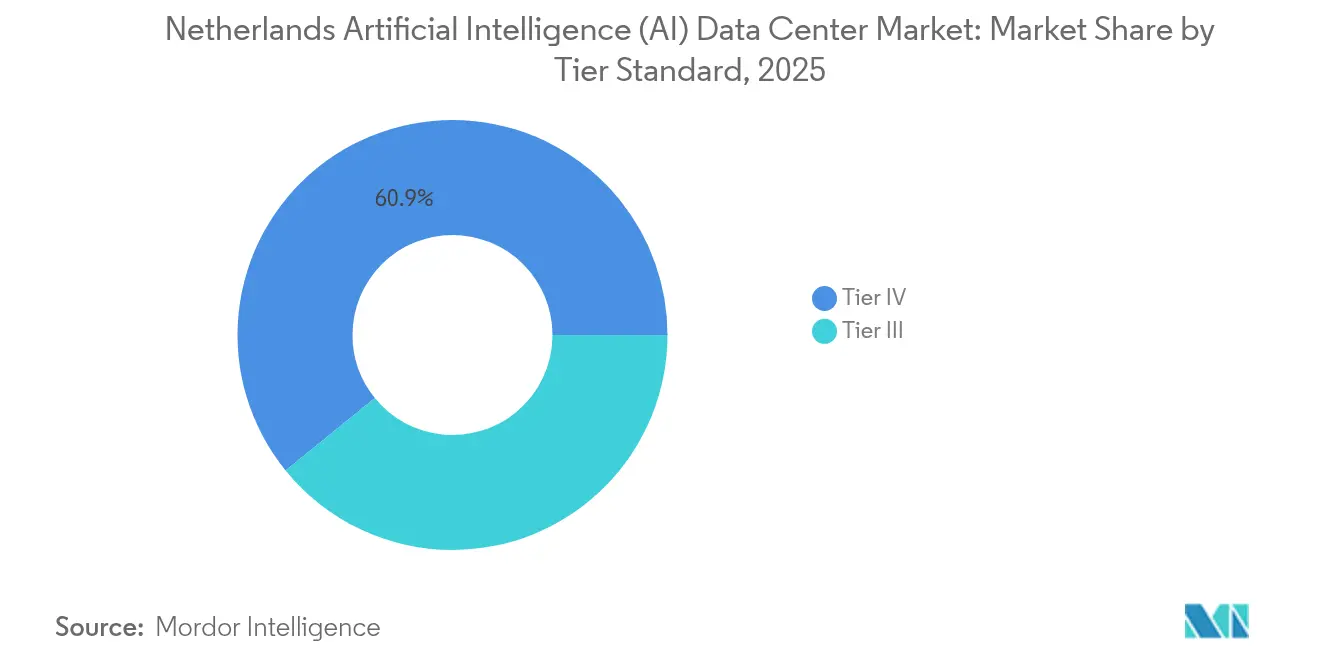

- Por nível, as instalações de Nível IV lideraram com uma participação de 60,85% em 2025; os projetos de Nível III são o segmento de crescimento mais rápido, com um CAGR de 60,75% no mesmo horizonte.

- Por setor de usuário final, TI e ITES representaram 33,20% do tamanho do mercado de centros de dados de inteligência artificial dos Países Baixos em 2025, enquanto internet e mídia digital está expandindo a um CAGR de 59,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Dados de Inteligência Artificial (IA) dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento das Cargas de Trabalho de IA e Expansão da Nuvem Hiperescala | +18.5% | Nacional nos Países Baixos, com transbordamento para a região DACH | Médio prazo (2-4 anos) |

| Rápidos Avanços em Aceleradores de IA e Tecnologia de Resfriamento Líquido | +15.2% | Global com liderança de inovação dos Países Baixos | Curto prazo (≤ 2 anos) |

| Aceleração da Demanda por GPUs de FinTech e Identidade Digital Holandesas | +12.8% | Nacional nos Países Baixos, ganhos iniciais em Amsterdã e Roterdã | Médio prazo (2-4 anos) |

| Subsídios para Centros de Dados da Estratégia Nacional de IA 2024 | +8.9% | Nacional nos Países Baixos | Longo prazo (≥ 4 anos) |

| Incentivos Fiscais de Reutilização de Calor para Redes de Aquecimento Urbano | +6.2% | Nacional nos Países Baixos, concentrado em áreas urbanas | Médio prazo (2-4 anos) |

| Armazenamento em Cavernas de Sal Subterrâneas para Energia Renovável 24×7 | +4.1% | Nacional nos Países Baixos, com foco nas regiões costeiras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Cargas de Trabalho de IA e Expansão da Nuvem Hiperescala

Os provedores de nuvem hiperescala continuam a remodelar o mercado de centros de dados de inteligência artificial dos Países Baixos ao garantir energia renovável e zonas de nuvem soberana para suportar clusters densos em GPUs que atendem ao tráfego de inferência europeu e global. O Google garantiu 478 MW de energia eólica offshore exclusivamente para instalações holandesas, enquanto a Amazon comprometeu EUR 1,4 bilhão para a expansão da nuvem soberana da UE até 2027.[1]Alfred Monterie, "Wereldwijd forse groei datacenters," Computable, computable.nl Novos empreendimentos, como o site AMS4 da Switch Datacenters, entregam 18 MW de capacidade otimizada para IA com integração de aquecimento urbano, sublinhando uma mudança em direção à economia de energia circular. As empresas pré-arrendam salas de GPU com 12 a 18 meses de antecedência em relação à entrega, sinalizando confiança tanto na clareza regulatória quanto nos pipelines de investimento hiperescala. Como resultado, o mercado de centros de dados de inteligência artificial dos Países Baixos absorve o excesso regional da região DACH e dos países nórdicos, onde restrições de latência e de políticas limitam implantações comparáveis.

Rápidos Avanços em Aceleradores de IA e Tecnologia de Resfriamento Líquido

Inovadores holandeses estão exportando conhecimento especializado em resfriamento por imersão que reduz a energia de resfriamento em até 90%, permitindo densidades de rack acima de 100 kW, cruciais para GPUs NVIDIA H100 e Blackwell.[2]Asperitas, "Leading Datacenter Immersion Cooling Solution Providers Partner to Dispel Datacenter Immersion Cooling Misconceptions," asperitas.com O cluster DGX B200 da Universidade Técnica de Eindhoven será uma das primeiras implementações de produção Blackwell da Europa no primeiro semestre de 2025. Com índices de PUE caindo abaixo de 1,1 e a captura de calor residual atingindo 99%, as instalações holandesas agora combinam sustentabilidade com computação extrema, reduzindo o custo total de propriedade e atraindo inquilinos com uso intensivo de P&D dos setores de ciências da vida e semicondutores.

Aceleração da Demanda por GPUs de FinTech e Identidade Digital Holandesas

Bancos domésticos, seguradoras e plataformas de identidade digital demandam GPUs soberanas para copilotos de IA generativa e mecanismos de detecção de fraudes. O "ABN AMRO GPT" interno do ABN AMRO atingiu 50% de adoção pelos funcionários, levando o banco a implantar clusters A100 locais para o tratamento de dados regulamentados. Os hospitais espelham essa trajetória: 90% testam IA, enquanto 75% já utilizam ferramentas de transcrição generativa, impulsionando reservas de colocalização que garantem residência holandesa e certificação ISO 27001. Essa camada empresarial complementa os nós hiperescala, ampliando a demanda total pelo mercado de centros de dados de inteligência artificial dos Países Baixos.

Subsídios para Centros de Dados da Estratégia Nacional de IA 2024

O programa GPT-NL de EUR 13,5 milhões ancora o compromisso do governo com o desenvolvimento doméstico de modelos de linguagem, garantindo alinhamento com o GDPR e reforçando as demandas por computação sediada nos Países Baixos. Subsídios adicionais de IA-MIT e HPC, mais o consórcio de sustentabilidade MISD de EUR 34 milhões, canalizam recursos públicos para clusters de GPU, pesquisa de reutilização de calor e projetos interativos com a rede elétrica. Esses incentivos ampliam os pools de investimento privado, obrigando tanto projetos greenfield quanto de retrofit a se alinharem com os objetivos de IA soberana e ampliando ainda mais o mercado de centros de dados de inteligência artificial dos Países Baixos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestionamento da Rede da Região Randstad e Moratórias de Conexão de Energia | -8.7% | Região Randstad, com transbordamento para mercados holandeses secundários | Curto prazo (≤ 2 anos) |

| Escassez de Capacidade de Colocalização Pronta para IA | -5.3% | Nacional nos Países Baixos, aguda na área metropolitana de Amsterdã | Médio prazo (2-4 anos) |

| Normas de Emissão de Nitrogênio que Atrasam Licenças de Geradores | -3.8% | Nacional nos Países Baixos, mais rígidas nas zonas Natura 2000 | Médio prazo (2-4 anos) |

| Resistência Pública ao Resfriamento por Imersão com Alto Consumo de Água Subterrânea | -2.4% | Nacional nos Países Baixos, concentrado em regiões com estresse hídrico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede da Região Randstad e Moratórias de Conexão de Energia

A TenneT agora administra 70 GW em solicitações de conexão, desencadeando regras de enfileiramento mais rígidas e atrasos de 12 a 18 meses para novos alimentadores em campi com uso intensivo de IA.[3]Heleen van der Helm, "TenneT's Position on Battery Energy Storage Systems", TenneT, tennet.eu As moratórias municipais em Amsterdã e Haarlemmermeer complicam ainda mais o licenciamento, deslocando o interesse para Almere, Roterdã e Eindhoven. Os esquemas de tarifas flexíveis favorecem o armazenamento em baterias, mas as cargas de trabalho contínuas de IA obtêm pouco alívio, forçando os desenvolvedores a combinar algoritmos de resposta à demanda com microrredes renováveis locais. Essas restrições moderam o crescimento de capacidade de curto prazo dentro do mercado de centros de dados de inteligência artificial dos Países Baixos.

Escassez de Capacidade de Colocalização Pronta para IA

O estoque de colocalização de 581 MW de Amsterdã absorveu 135 MW de pré-arrendamento no primeiro semestre de 2024, enquanto apenas 10 MW de nova oferta chegou à rede. Os racks de IA de alta densidade necessitam de 40 a 100 kW, mas as salas legadas têm capacidade máxima de 15 kW, deixando uma lacuna que nem mesmo a expansão de 11 MW da NorthC consegue fechar com rapidez suficiente. Os prazos de entrega para retrofits de resfriamento líquido, chaves de alta tensão e clusters de GPU prolongam os ciclos de implantação, limitando a expansão de curto prazo do mercado de centros de dados de inteligência artificial dos Países Baixos apesar da robusta demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Nuvem Soberana Impulsiona o Crescimento da Colocalização

Os Centros de Dados de Colocalização estão liderando o mercado de centros de dados de inteligência artificial dos Países Baixos com um CAGR de 60,02% de 2026 a 2031, à medida que as empresas equilibram a elasticidade da nuvem pública com a necessidade de residência de dados holandesa. O cluster DGX B200 da Juvoly na NorthC Roterdã ilustra como as cargas de trabalho soberanas de saúde gravitam em direção a colos domésticos que garantem conformidade com o GDPR e com o Regulamento de IA da UE. Os Provedores de Serviços em Nuvem, embora detendo 55,10% da participação de mercado em 2025, combinam cada vez mais partições soberanas com núcleos hiperescala, mas enfrentam escrutínio municipal sobre o uso de água e o zoneamento de terras.

As arquiteturas híbridas agora dominam os briefings de projeto, combinando salas de voo de colocalização para inferência sensível com zonas hiperescala para treinamento em burst, expandindo assim o mercado de centros de dados de inteligência artificial dos Países Baixos. Os operadores regionais se diferenciam por meio de fornecimento de energia 100% renovável, catálogos de serviços de resfriamento por imersão e malhas de interconexão que encurtam a latência de longa distância. As construções greenfield se baseiam na integração de circuitos de aquecimento urbano que geram novas receitas e satisfazem as metas de sustentabilidade municipais, impulsionando ainda mais a demanda por colocalização além dos limites da rede de Amsterdã.

Por Componente: Aceleração de Hardware Supera o Investimento em Software

Os gastos com hardware estão crescendo a um CAGR de 59,48%, impulsionados por aceleradores de GPU, equipamentos de resfriamento líquido e malhas de backbone 25/100/400 GbE essenciais para o treinamento de modelos em escala. Os racks de resfriamento por imersão da Asperitas atingem densidades de 100 kW enquanto reduzem o uso de energia de resfriamento em 90%, reduzindo os custos operacionais em todo o mercado de centros de dados de inteligência artificial dos Países Baixos. A pilha de software ainda comanda 45,10% de participação em 2025, com o GPT-NL canalizando recursos públicos para modelos de língua holandesa de código aberto que rodam em clusters domésticos.

Suítes de automação de ciclo de vida, frameworks de ML conteinerizados e camadas de observabilidade agora são fornecidos em pacotes com nós alimentados por DGX, apagando as linhas entre estratégias de aquisição de hardware e software. Os provedores de serviços gerenciados capitalizam sobre a escassez de habilidades, oferecendo contratos de "cluster como serviço" que incluem ajuste de firmware, ajuste fino de modelos e relatórios de conformidade, expandindo assim a cadeia de valor do setor de centros de dados de inteligência artificial dos Países Baixos.

Por Padrão de Nível: Nível III Ganha Terreno por Meio de Inovação em Eficiência

As construções de Nível III registram um CAGR de 60,75% à medida que os projetistas trocam alimentações de dupla concessionária por resiliência avançada de microrrede e agendamento ciente de carga de trabalho. O AMS4 da Switch Datacenters visa um PUE abaixo de 1,15 enquanto exporta calor excedente para a rede do distrito de Diemen, reduzindo as contas totais de energia em 15%. Os sites de Nível IV ainda capturaram 60,85% de participação de mercado em 2025, favorecidos por bancos e seguradoras que executam análises de clientes em tempo real com SLAs de tempo de inatividade zero.

Os prêmios de custo do Nível IV, no entanto, direcionam as cargas de trabalho de treinamento para salas de Nível III, onde o checkpointing conteinerizado tolera breves intervenções para balanceamento de rede. À medida que os limites de nitrogênio restringem o licenciamento de geradores a diesel, os operadores de Nível III integram células de combustível de hidrogênio verde e baterias de longa duração, alinhando os requisitos de tempo de atividade com a política ambiental holandesa em evolução, enquanto ampliam o tamanho do mercado de centros de dados de inteligência artificial dos Países Baixos para instalações de redundância intermediária.

Por Setor de Usuário Final: Mídia Digital Acelera Além do Setor de TI Tradicional

As cargas de trabalho de Internet e Mídia Digital crescem a um CAGR de 59,96%, refletindo o aumento dos pipelines de conteúdo generativo, mecanismos de recomendação personalizados e serviços de tradução ao vivo. As plataformas de streaming colocam fazendas de GPU no Amsterdam Science Park para minimizar a latência de ida e volta para telespectadores pan-europeus, aproveitando malhas de peering locais e repositórios de modelos bilíngues. As empresas de TI e ITES retiveram 33,20% da participação do mercado de centros de dados de inteligência artificial dos Países Baixos em 2025, canalizando ciclos de GPU para copilotos de engenharia de software e chatbots de suporte ao cliente.

As empresas do setor de BFSI intensificam as implantações seguras locais para satisfazer as diretrizes da Autoridade Bancária Europeia, enquanto os hospitais refinam diagnósticos orientados por IA após pilotos nacionais que validaram ganhos de produtividade. Os players de manufatura integram sistemas de controle de qualidade por visão computacional com as pilhas de MES existentes, impulsionando o tráfego de inferência em micro centros de dados de borda. Juntos, esses segmentos verticais mantêm o mercado de centros de dados de inteligência artificial dos Países Baixos diversificado em termos de requisitos de latência, necessidades de conformidade e trajetórias de crescimento.

Análise Geográfica

Amsterdã ultrapassou o marco de 500 MW de colocalização em 2024 e agora ancora mais de um terço do tamanho do mercado de centros de dados de inteligência artificial dos Países Baixos, mas enfrenta rígidos limites de zoneamento e enfileiramento na rede elétrica que redirecionam o interesse em novas construções para Almere, Roterdã e Eindhoven. Os clientes se comprometem com o espaço com 12 meses de antecedência para garantir suítes de alta densidade escassas, registrando volumes recordes de pré-arrendamento.

Roterdã se beneficia da conectividade de fibra da cidade portuária e de esquemas de aquecimento urbano que monetizam o calor dos servidores em escala, atraindo igualmente inquilinos de saúde e IA marítima. Eindhoven, sede de hubs de semicondutores e fotônica, aproveita os laços acadêmico-industriais para abrigar clusters de GPU de nível de pesquisa sob alocações de energia universitária. Almere e Aalsmeer servem como válvulas de pressão para a rede de Amsterdã, recebendo pods de Nível III que se conectam de volta aos pontos de troca da cidade capital por meio de anéis de fibra escura redundantes.

Em âmbito nacional, o mercado de centros de dados de inteligência artificial dos Países Baixos atrai a atenção de hiperescaladores multinacionais porque a conformidade com o Regulamento de IA da UE e as cotas de energia renovável são mais fáceis de satisfazer quando a infraestrutura reside em um local politicamente estável e rico em conectividade. O plano espacial holandês até 2030 promove o desenvolvimento de cidades secundárias para equilibrar os ganhos econômicos com os limites de infraestrutura de energia, garantindo a diversificação geográfica sustentada da capacidade otimizada para IA.

Panorama Competitivo

O mercado de centros de dados de inteligência artificial dos Países Baixos apresenta concentração moderada, com hiperescaladores, provedores domésticos de colocalização e especialistas em tecnologia de resfriamento formando uma matriz competitiva de múltiplas camadas. Google e Amazon expandem nuvens soberanas garantidas por acordos de compra de energia renovável de longo prazo, elevando as barreiras de entrada para os retardatários. No entanto, operadores como a NorthC conquistam participação ao oferecer racks de 40 a 100 kW, espaço em branco de resfriamento líquido e backup de hidrogênio verde, atributos que os hiperescaladores raramente estendem às empresas de médio porte.

Os fornecedores de resfriamento exercem influência estratégica: a Asperitas licencia patentes de imersão financiadas pelo IPCEI para operadores locais, sublinhando a propriedade tecnológica como diferenciador. Os parceiros de energia, incluindo a Eneco, integram garantias de absorção que combinam fornecimento renovável com obrigações de reutilização de calor, dando aos operadores conformes uma vantagem em licitações municipais. À medida que as agendas de soberania digital em nível europeu se cristalizam, os players domésticos aproveitam a familiaridade com a governança local para contrabalançar as economias de escala dos hiperescaladores norte-americanos, garantindo uma rivalidade dinâmica em todas as camadas do setor de centros de dados de inteligência artificial dos Países Baixos.

Líderes do Setor de Centros de Dados de Inteligência Artificial (IA) dos Países Baixos

Cisco Systems

NVIDIA Corporation

Schneider Electric

Alfa Laval Corporate AB

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Juvoly comissionou os primeiros supercomputadores NVIDIA DGX B200 do país na NorthC Roterdã, inaugurando infraestrutura de IA soberana para a área da saúde.

- Fevereiro de 2025: A Cisco e a NVIDIA expandiram sua parceria para oferecer soluções de tecnologia de IA para empresas. Essa colaboração visa fornecer às organizações opções flexíveis e eficientes para lidar com a crescente demanda por cargas de trabalho de IA. Essas soluções concentram-se em fornecer conectividade de alto desempenho, baixa latência e eficiência energética em centros de dados, nuvens e usuários.

- Dezembro de 2024: A NorthC anunciou novos sites em Frankfurt e Berlim e adicionou 11 MW em quatro cidades holandesas, apresentando backup de hidrogênio verde e circuitos de reutilização de calor.

- Novembro de 2024: A Universidade Técnica de Eindhoven garantiu clusters DGX B200 para implantação no primeiro semestre de 2025 em centros de dados finlandeses de baixo carbono.

Escopo do Relatório do Mercado de Centros de Dados de Inteligência Artificial (IA) dos Países Baixos

A pesquisa abrange todo o espectro de aplicações de IA em centros de dados, cobrindo instalações hiperescala, de colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e mais. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações. Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um panorama competitivo abrangente é apresentado, detalhando os players de mercado envolvidos na infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada por fornecedores de produtos e soluções no mercado e as previsões são apresentadas em USD Bilhão para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de centros de dados de inteligência artificial dos Países Baixos em 2026?

O mercado é avaliado em USD 0,89 bilhão em 2026, a caminho de atingir USD 8,51 bilhões até 2031 a um CAGR de 56,92%.

Qual tipo de centro de dados está crescendo mais rapidamente para cargas de trabalho de IA nos Países Baixos?

As instalações de colocalização construídas para hospedagem soberana estão expandindo a um CAGR de 60,02% à medida que as empresas demandam infraestrutura de GPU residente nos Países Baixos.

Qual é a principal inovação técnica que auxilia os centros de dados de IA holandeses?

O resfriamento por imersão, pioneiro de empresas locais como a Asperitas, permite densidades de rack de 100 kW e reduz a energia de resfriamento em até 90%.

Como o congestionamento da rede elétrica afeta os novos centros de dados de IA holandeses?

As moratórias de conexão de energia na região Randstad adicionam 12 a 18 meses aos cronogramas dos projetos, empurrando os desenvolvedores em direção a mercados secundários e microrredes locais.

Qual segmento vertical de usuário final apresenta a demanda mais rápida por infraestrutura orientada por IA?

As cargas de trabalho de Internet e Mídia Digital lideram com um CAGR de 59,96%, impulsionadas por streaming, geração de conteúdo e mecanismos de personalização.

Página atualizada pela última vez em: