Tamanho e Participação do Mercado de Sintetizadores de Frequência

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

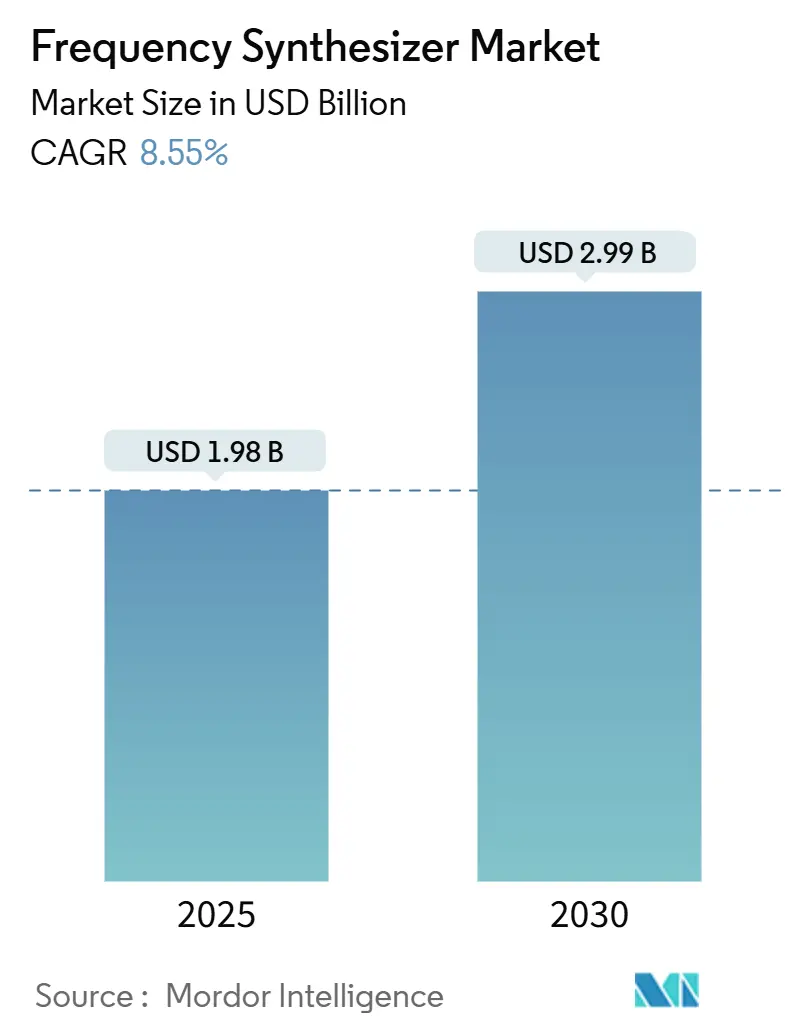

| Tamanho do Mercado (2025) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.55% CAGR |

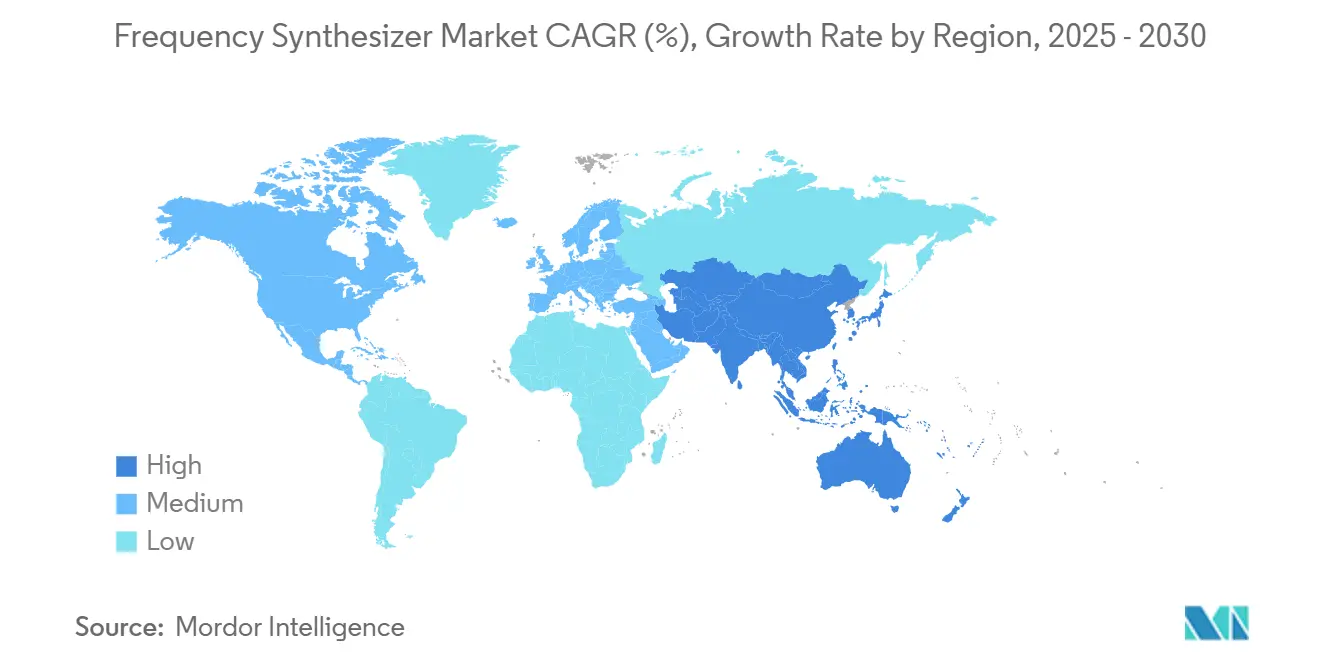

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

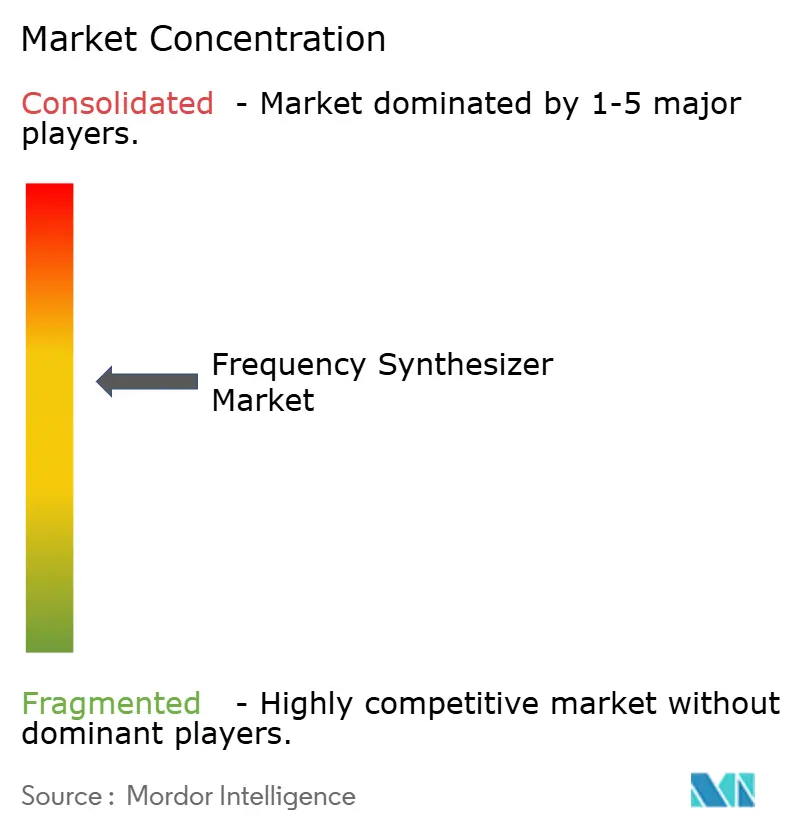

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sintetizadores de Frequência por Mordor Intelligence

O tamanho do mercado de sintetizadores de frequência está em USD 1,98 bilhão em 2025 e está projetado para atingir USD 2,99 bilhões até 2030, traduzindo-se em um CAGR de 8,55% ao longo do período de previsão. O investimento sustentado em infraestrutura 5G, o acelerado lançamento de constelações de satélites em órbita baixa terrestre (LEO) e a rápida transição do setor automotivo para sistemas de radar de 77–81 GHz sustentam coletivamente essa expansão do mercado de sintetizadores de frequência. As pilhas de controle de computação quântica ampliam ainda mais a demanda por fontes de micro-ondas coerentes, enquanto a síntese fotônica de frequência avança dos laboratórios para linhas piloto para bandas acima de 100 GHz. No lado da oferta, o denso ecossistema de semicondutores da Ásia-Pacífico permanece fundamental, embora os gargalos de matérias-primas em quartzo de alta pureza e semicondutores compostos injetem riscos na confiabilidade da produção no curto prazo. A intensidade competitiva avança à medida que os incumbentes incorporam motores de inteligência artificial em núcleos de temporização e ampliam portfólios para combinações de PLL-VCO em chip único que reduzem a área da placa em 40–50%.

Principais Conclusões do Relatório

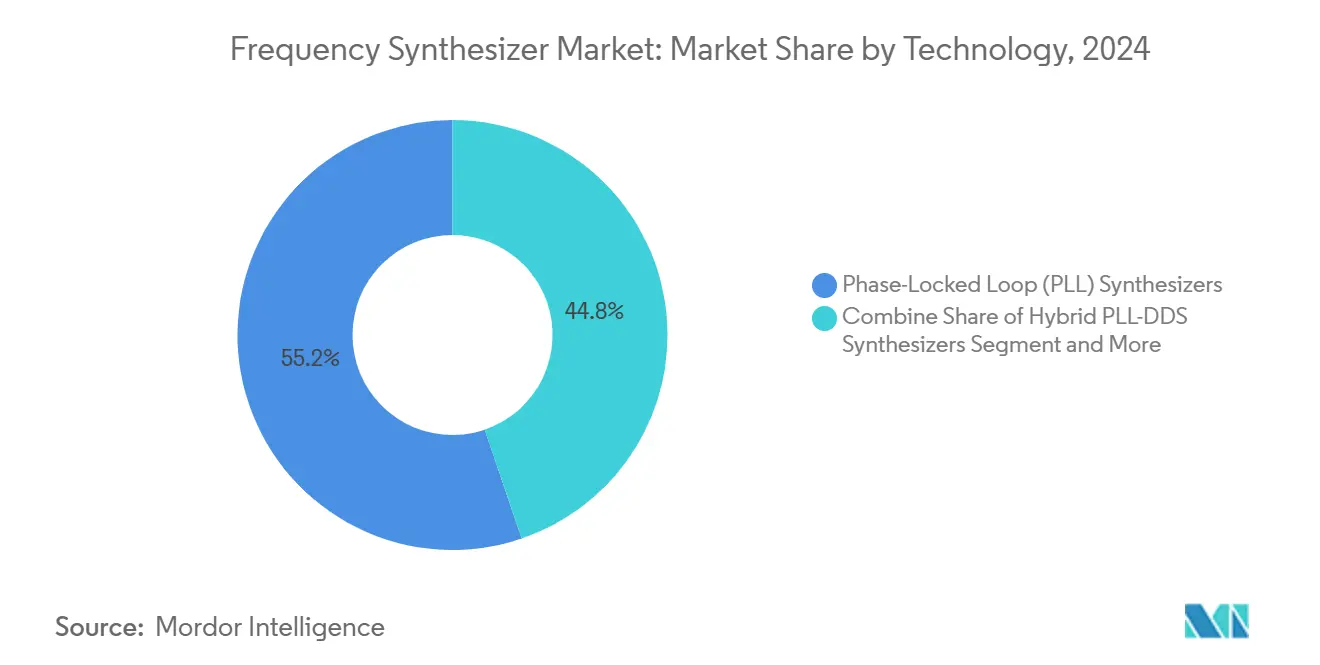

- Por tecnologia, os sintetizadores de malha de fase travada (PLL) detinham 55,21% da participação de receita em 2024; as soluções híbridas PLL-DDS estão projetadas para expandir a um CAGR de 12,34% até 2030.

- Por tipo, os sintetizadores de frequência analógicos representaram 65,32% da base de receita de 2024; as arquiteturas digitais estão previstas para avançar a um CAGR de 10,26% até 2030.

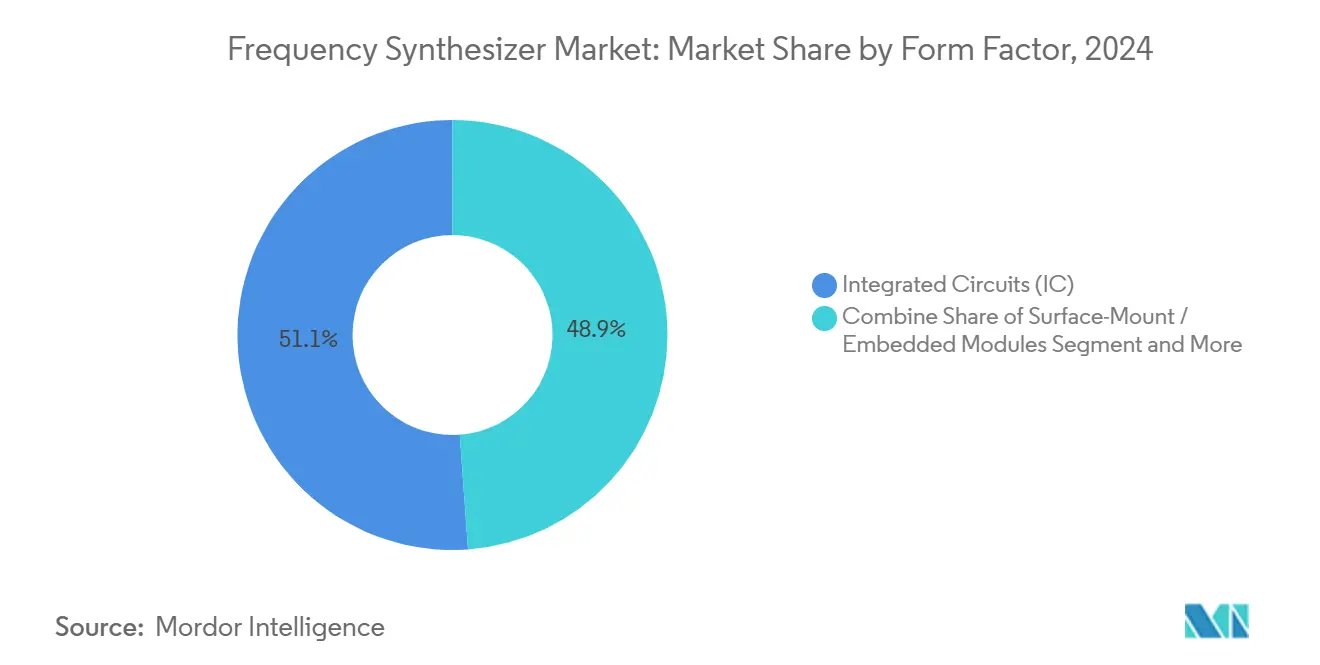

- Por fator de forma, os dispositivos de circuito integrado lideraram com 51,14% de participação em 2024; os módulos embarcados de montagem em superfície estão definidos para crescer a um CAGR de 11,85% até 2030.

- Por aplicação, a infraestrutura de telecomunicações capturou 38,65% da receita de 2024; espera-se que o radar automotivo registre um CAGR de 13,25% entre 2025 e 2030.

- Por geografia, a Ásia-Pacífico comandou 40,21% de participação em 2024, enquanto a região está no caminho para um CAGR de 12,86% até 2030.

Tendências e Perspectivas do Mercado Global de Sintetizadores de Frequência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação generalizada de 5G exigindo sintetizadores ágeis | +1.8% | Global, mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida expansão de constelações de satélites LEO | +2.1% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Tendência de integração em direção a SoCs de chip único PLL + VCO | +1.2% | Centros de fabricação da Ásia-Pacífico, adoção global | Curto prazo (≤ 2 anos) |

| Adoção de radar automotivo de 77–81 GHz em ADAS | +0.9% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fontes de micro-ondas coerentes para controle de computação quântica | +0.7% | América do Norte, Europa, centros selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento da síntese fotônica de frequência acima de 100 GHz | +0.8% | Centros de pesquisa avançada globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Generalizada de 5G Exigindo Sintetizadores Ágeis

Os contínuos lançamentos de estações-base 5G exigem sintetizadores que alternem canais em menos de um microssegundo, mantendo o ruído de fase 10–15 dB abaixo dos parâmetros de referência do 4G. As matrizes Massive-MIMO dependem dessa coerência para suportar links de baixa latência e alta confiabilidade, críticos para automação industrial e serviços de realidade estendida. [1]Anritsu, "Tecnologia 6G," Anritsu.com Fornecedores como a Renesas entregam referências de jitter de 25 femtossegundos, habilitando esquemas de compartilhamento de espectro que melhoram o throughput em 15–20% em implantações ao vivo na China e na Coreia do Sul. A densificação de pequenas células amplifica ainda mais a demanda por volume, pois cada nó integra dois a quatro sintetizadores independentes para agregação de portadoras. O mercado de sintetizadores de frequência, portanto, alinha-se estreitamente com a curva de previsão de estações-base, garantindo visibilidade plurianual para fornecedores de componentes. Os operadores da Ásia-Pacífico, beneficiando-se de lançamentos subsidiados pelo governo, permanecem os primeiros adotantes de placas sub-7 GHz e de ondas milimétricas que incorporam chips monolíticos PLL-VCO.

Rápida Expansão de Constelações de Satélites LEO Demandando Fontes de Jitter Ultrabaixo

Mega-constelações com mais de 5.000 satélites necessitam de sintetizadores que mantenham precisão de partes por bilhão enquanto suportam radiação, vibração e variações de −40 °C a +85 °C. [2]Microchip Technology, "Tempo e Frequência de Precisão para C5ISR," Microchip.com Os laços de compensação Doppler requerem travamentos de fase em centenas de links inter-satélites, intensificando as margens de projeto para jitter e supressão de espúrios. Os módulos de temporização qualificados para o espaço da Microchip ilustram como referências de cristal controladas por forno redundantes se combinam com núcleos PLL tolerantes à radiação para preservar a coerência durante eclipses. À medida que os operadores adotam links ópticos cruzados, a síntese fotônica promete maior estabilidade, mas restrições de custo e tamanho atrasam a qualificação em massa. Os principais contratantes norte-americanos e europeus, apoiados por agências de crédito à exportação, impulsionam as aquisições iniciais, mantendo o mercado de sintetizadores de frequência firmemente em sua base industrial.

Tendência de Integração em Direção a Soluções de Chip Único PLL + VCO em SoCs

Smartphones, gateways de IoT e rádios de pequeno fator de forma demandam reduções de área sem sacrificar a pureza espectral. A família LMX2592 da Texas Instruments exemplifica essa mudança, fundindo PLLs de banda larga e VCOs integrados ao chip para economizar até 35 mm² de área de placa em relação a construções discretas. Filtros co-encapsulados e blocos de gerenciamento de energia contêm espúrios, enquanto o empilhamento 3D encurta as trilhas do filtro de malha para melhor ruído de fase. As fundições da Ásia-Pacífico se beneficiam à medida que designers fabless realizam tape-out em nós CMOS de 12 nm, explorando menor vazamento e controle de processo mais rigoroso. Em paralelo, variantes de sistema em pacote (SiP) acoplam amplificadores de potência GaAs ou GaN sobre PLLs digitais, oferecendo uma rota completa para equipamentos de rede privada. Essa onda de integração garante momentum de curto prazo para o mercado de sintetizadores de frequência à medida que plataformas de rádio definido por software proliferam em todos os setores.

Adoção de Radar Automotivo de 77–81 GHz em ADAS

A demanda por resolução de alcance em nível centimétrico empurra as larguras de banda de varredura além de 4 GHz, obrigando os sintetizadores a fornecer varreduras de frequência lineares com erro de fase mínimo. O SoC de radar RFCMOS da NXP integra o sintetizador, as cadeias de transmissão e os receptores para reduzir o tamanho do módulo para montagem em para-choque ou para-brisa. Os fornecedores de nível 1 relatam crescimento de dois dígitos na taxa de adesão para radar de imagem 4D em versões premium de veículos. Os conceitos futuros de 140 GHz prometem resolução de dois milímetros, embora levantem novos desafios térmicos e de embalagem. O foco da Europa nas classificações de segurança Euro-NCAP acelera os cronogramas de adoção pelos fabricantes de equipamentos originais, enquanto os reguladores dos EUA avançam em direção à detecção obrigatória de ponto cego, consolidando as unidades de radar como conteúdo generalizado. O mercado de sintetizadores de frequência, consequentemente, se beneficia de um volume consistente até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos para ASICs de RF/PLL | -0.8% | Global, aguda nos corredores de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de desempenho de ruído de fase dos nós CMOS convencionais | -0.6% | Centros globais de semicondutores | Médio prazo (2-4 anos) |

| Limites de gerenciamento térmico em CIs de banda larga acima de 20 GHz | -0.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Obstáculos de controle de exportação para sintetizadores de grau de defesa e espacial | -0.4% | América do Norte e mercados de defesa aliados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para ASICs de RF/PLL

A interrupção causada pelo furacão Helene em 2024 nas minas de quartzo de Spruce Pine destacou uma falha de ponto único que abastece 70–90% do quartzo de grau semicondutor global, paralisando a produção de wafers por semanas e inflando os prazos de entrega para além de 40 semanas para ASICs de RF de nicho. Somente em 2024, 474.000 componentes eletrônicos atingiram o status de fim de vida útil, obrigando ciclos de redesenho e forçando estratégias de estoque de reserva que inflam o capital de giro para os fornecedores de sintetizadores. [3]Manufacturing.net, "Tendências de Semicondutores: Riscos, Tecnologia e Mudanças Globais," Manufacturing.net O fornecimento de gálio permanece frágil — a China controla 98% da produção global e implementou licenças de exportação escalonadas. Esses choques comprimem coletivamente as margens brutas e atrasam as qualificações dos clientes. A diversificação para múltiplos parceiros de fundição e o armazenamento de wafers mitiga o risco, mas eleva os custos operacionais, reduzindo o crescimento de curto prazo para o mercado de sintetizadores de frequência.

Limites de Desempenho de Ruído de Fase dos Nós CMOS Convencionais

Em geometrias de 7 nm e menores, tensões de alimentação reduzidas e espaçamento mais estreito entre dispositivos elevam a injeção de ruído de cintilação nos núcleos de VCO, limitando as melhorias de ruído de fase alcançáveis em fluxos de CMOS em massa. Embora o silício sobre isolante e o BiCMOS de SiGe aliviem o acoplamento de substrato, os custos de wafer sobem 2–3× em relação aos nós de referência, limitando o uso à aeroespacial ou à instrumentação. Alternativas de semicondutores compostos, como GaAs e InP, superam o CMOS, mas enfrentam baixo rendimento e alto custo por wafer. Técnicas de modelagem de ruído em nível de circuito e pré-distorção digital recuperam vários dB, mas consomem área de chip e energia adicionais. Assim, os limites de desempenho restringem a penetração de arquiteturas totalmente digitais, moderando as perspectivas para segmentos de alto volume dentro do mercado de sintetizadores de frequência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Arquiteturas PLL Dominam Apesar da Inovação Híbrida

Os dispositivos de malha de fase travada capturaram 55,21% da receita de 2024, ilustrando sua primazia contínua em infraestrutura e sistemas de teste onde prevalecem especificações rigorosas de ruído de fase e estabilidade. O tamanho do mercado de sintetizadores de frequência para produtos baseados em PLL está preparado para um crescimento estável de dígito médio único à medida que o 5G se densifica e o trabalho de protótipos de 6G avança. As variantes fracionárias-N e inteiras-N abordam as compensações de granularidade versus ruído em estações-base, rádios de micro-ondas e instrumentação industrial.

Os dispositivos híbridos PLL-DDS, no entanto, estão projetados para crescer a um CAGR de 12,34%, refletindo a agilidade combinada e a pureza espectral que atrai pilhas de controle de computação quântica e equipamentos de teste ágeis. Os fornecedores abordam os artefatos de transição entre as seções DDS e PLL por meio de algoritmos de continuidade de fase, alcançando a supressão de espúrios necessária para portas de qubit coerentes. À medida que os custos unitários caem com os nós avançados, a adoção híbrida deve se ampliar para cargas úteis LEO e plataformas de rádio programável em campo, elevando gradualmente sua participação no mercado de sintetizadores de frequência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo: Soluções Digitais Aceleram Apesar da Dominância Analógica

As arquiteturas analógicas comandaram 65,32% de participação de receita durante 2024, sublinhando seu status consolidado em implantações aeroespaciais e de defesa, onde as topologias de detector de fase analógico entregam os melhores pisos de ruído da categoria. Isso posiciona os produtos analógicos como a linha de base do tamanho do mercado de sintetizadores de frequência, mesmo que seu crescimento se modere.

As soluções digitais, limitadas a um teto de CAGR de 10,26%, aproveitam as atualizações de firmware que habilitam salto de frequência, perfis de espectro espalhado e diagnósticos remotos em redes definidas por software. A adoção se acelera em construções de LTE privado e RAN aberta à medida que os operadores favorecem rádios configuráveis em nuvem. Espera-se, portanto, que a participação do mercado de sintetizadores de frequência para implementações digitais se amplie incrementalmente, com híbridos de sinal misto fazendo a ponte entre abordagens de projeto legadas e de próxima geração.

Por Fator de Forma: A Integração Impulsiona as Tendências de Miniaturização

As variantes de circuito integrado detinham 51,14% de participação em 2024, impulsionadas por projetos de smartphones, IoT e pequenas células em volume que priorizam baixo custo e pegadas diminutas. O tamanho do mercado de sintetizadores de frequência dentro dos fatores de forma de CI se beneficia da dominância de fábricas de 300 mm da Ásia-Pacífico que suportam nós abaixo de 14 nm em escala.

Os módulos embarcados de montagem em superfície, expandindo-se a um CAGR de 11,85%, integram filtros de malha, condicionamento de energia e blindagem para simplificar a aquisição para projetos industriais ou aeroespaciais de menor volume. Os módulos multichip da Qorvo demonstram reduções de área de 40–50% em relação a construções discretas de CI mais passivos, capturando vitórias de projeto em radar de arranjo em fase e terminais de usuário de comunicação via satélite. Os cartões PXI e os racks de bancada persistem em ambientes laboratoriais, embora sua fatia relativa do mercado de sintetizadores de frequência diminua à medida que as plataformas programáveis em campo ganham preferência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Radar Automotivo Emerge como Motor de Crescimento

A infraestrutura de telecomunicações permaneceu o principal contribuinte de receita com 38,65% em 2024, refletindo as contínuas atualizações de macrocélulas e os primeiros estudos de viabilidade de 6G. Espera-se que a participação do mercado de sintetizadores de frequência para telecomunicações se estabilize no médio prazo à medida que a cobertura inicial do 5G se consolida.

O radar automotivo lidera o crescimento com um CAGR de 13,25%, impulsionado pelo aperto dos mandatos globais de segurança e pelos roteiros dos fabricantes de equipamentos originais para autonomia de Nível 3. O tamanho do mercado de sintetizadores de frequência vinculado ao radar veicular, portanto, sobe acentuadamente, auxiliado por SoCs RFCMOS que consolidam RF, banda base e gerenciamento de energia em nós de 28 nm. Aeroespacial, defesa e teste e medição mantêm altos preços médios de venda, mas volumes unitários moderados, enquanto IoT e gadgets de consumo impulsionam oportunidades de alto volume e baixa margem.

Análise Geográfica

A Ásia-Pacífico reteve 40,21% da receita de 2024 e está projetada para sustentar um CAGR de 12,86% até 2030, ancorada pelo agressivo lançamento de 5G da China, pelo investimento do Japão em comunicações via satélite e pela participação de 66% de Taiwan na capacidade de fundição avançada. O tamanho do mercado de sintetizadores de frequência na região escala com as cadeias de suprimentos domésticas de handsets e infraestrutura, enquanto as fricções de controle de exportação motivam a P&D localizada em chips de temporização orientados à defesa.

A América do Norte ocupa o segundo lugar, impulsionada pela demanda de grau de defesa, bancadas de teste de computação quântica e fornecedores de nível 1 como Analog Devices e Texas Instruments. Iniciativas governamentais, incluindo o programa SHIP dos EUA, canalizam fundos para microeletrônica de RF avançada, salvaguardando reservas estratégicas domésticas e acelerando a prontidão tecnológica para a síntese fotônica.

A Europa segue, aproveitando a liderança da Alemanha em radar ADAS e os empreendimentos de comunicação via satélite da França. As iniciativas de soberania de semicondutores canalizam subsídios para fábricas locais, embora a ampliação da capacidade de última geração exija horizontes de vários anos. Os processos bilaterais de licença de exportação dificultam a entrada rápida no mercado para peças dos EUA, criando espaço em branco para alternativas europeias ou asiáticas. No geral, os regimes regulatórios específicos de cada região e as estratégias industriais moldam a trajetória do mercado de sintetizadores de frequência até 2030.

Cenário Competitivo

O mercado exibe concentração moderada: os cinco principais players respondem por aproximadamente 48% da receita global. Analog Devices e Texas Instruments exercem vantagens de custo derivadas de fábricas de wafers internas e extensas bibliotecas de propriedade intelectual analógica. Keysight Technologies e Anritsu dominam o nicho de equipamentos de teste premium, enquanto Qorvo e Skyworks Solutions capitalizam a expertise em semicondutores compostos para módulos de ondas milimétricas.

Os manuais estratégicos incluem integração vertical, como a aquisição da Anokiwave pela Qorvo, fundindo ASICs de formação de feixe com front ends de sintetizadores voltados para estações-base 5G e radares de arranjo em fase. Motores de calibração assistidos por inteligência artificial incorporados em PLLs mais recentes habilitam autoteste e ajuste de ruído de fase em campo, diferenciando as linhas de alto desempenho. Os fornecedores também exploram arquiteturas de pente de frequência fotônica para equipamentos de teste sub-THz, sinalizando uma corrida de P&D que poderia realinhar as posições de participação após 2028.

As medidas de resiliência da cadeia de suprimentos — duplo fornecimento de wafers, embalagem localizada, estoques estratégicos — tornaram-se imperativos competitivos após as escassez da era pandêmica. As barreiras de licenciamento nos segmentos de defesa significam que os fornecedores norte-americanos desfrutam de margens protegidas, mas os desafiantes europeus e asiáticos aproveitam pegadas favoráveis à exportação para atrair clientes comerciais globais. Consequentemente, o mercado de sintetizadores de frequência pode ver maior consolidação à medida que as empresas buscam escala para financiar roteiros de próxima geração fotônicos e impulsionados por inteligência artificial.

Líderes do Setor de Sintetizadores de Frequência

Analog Devices, Inc.

Texas Instruments Incorporated

Keysight Technologies, Inc.

National Instruments Corporation

Renesas Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Qorvo anunciou receita de USD 869,5 milhões no quarto trimestre do exercício fiscal de 2025 e destacou oportunidades crescentes de conteúdo de RF em segmentos ricos em sintetizadores.

- Março de 2025: A Qorvo atualizou seu conjunto de simulação QSPICE, adicionando modelos JFET e MOSFET que aprimoram a precisão no projeto de circuitos de sintetizadores de frequência.

- Janeiro de 2025: A Qorvo garantiu o contrato de fornecimento de FEM Wi-Fi 7 da MediaTek para a plataforma Dimensity 9400, com remessas em volume iniciando no quarto trimestre de 2024.

- Janeiro de 2025: A Anritsu estendeu seu testador MD8430A para cobrir dispositivos NB-IoT de NTN para satélites geoestacionários, atendendo às crescentes demandas não terrestres em sintetizadores coerentes em fase.

Escopo do Relatório Global do Mercado de Sintetizadores de Frequência

| Sintetizadores de Malha de Fase Travada (PLL) |

| Sintetizadores Digitais Diretos (DDS) |

| Sintetizadores Híbridos PLL-DDS |

| Sintetizadores Fracionários-N |

| Sintetizadores Inteiros-N |

| Sintetizadores de Frequência Analógicos |

| Sintetizadores de Frequência Digitais |

| Sintetizadores de Frequência Híbridos |

| Circuitos Integrados (CI) |

| Módulos de Montagem em Superfície / Embarcados |

| Instrumentos de Rack / Bancada |

| Cartões de Arquitetura Aberta PXI / VXI |

| Infraestrutura de Telecomunicações |

| Sistemas Aeroespaciais e de Defesa |

| Equipamentos de Teste e Medição |

| Radar Automotivo e ADAS |

| Eletrônicos de Consumo e IoT |

| Pesquisa e Academia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia | Sintetizadores de Malha de Fase Travada (PLL) | ||

| Sintetizadores Digitais Diretos (DDS) | |||

| Sintetizadores Híbridos PLL-DDS | |||

| Sintetizadores Fracionários-N | |||

| Sintetizadores Inteiros-N | |||

| Por Tipo | Sintetizadores de Frequência Analógicos | ||

| Sintetizadores de Frequência Digitais | |||

| Sintetizadores de Frequência Híbridos | |||

| Por Fator de Forma | Circuitos Integrados (CI) | ||

| Módulos de Montagem em Superfície / Embarcados | |||

| Instrumentos de Rack / Bancada | |||

| Cartões de Arquitetura Aberta PXI / VXI | |||

| Por Aplicação | Infraestrutura de Telecomunicações | ||

| Sistemas Aeroespaciais e de Defesa | |||

| Equipamentos de Teste e Medição | |||

| Radar Automotivo e ADAS | |||

| Eletrônicos de Consumo e IoT | |||

| Pesquisa e Academia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita esperada do mercado de sintetizadores de frequência em 2030?

Prevê-se que o mercado de sintetizadores de frequência alcance USD 2,99 bilhões até 2030, representando um CAGR de 8,55% a partir de 2025.

Qual aplicação crescerá mais rapidamente até 2030?

Os sistemas de radar automotivo, particularmente as unidades ADAS de 77–81 GHz, estão projetados para crescer a um CAGR de 13,25%, o mais alto entre todas as aplicações.

Por que a Ásia-Pacífico é o maior comprador regional?

A Ásia-Pacífico comanda 40,21% de participação de receita devido à sua base de fabricação de semicondutores dominante e aos agressivos lançamentos de redes 5G na China, Coreia do Sul e Japão.

Como a tecnologia híbrida PLL-DDS impactará os projetos futuros?

Os sintetizadores híbridos PLL-DDS combinam agilidade e pureza espectral, habilitando o controle de computação quântica e equipamentos de teste ágeis, e estão definidos para expandir a um CAGR de 12,34%.

Quais riscos da cadeia de suprimentos ameaçam a produção de sintetizadores?

A dependência de fontes limitadas de quartzo de alta pureza e gálio pode interromper o fornecimento de wafers, enquanto os ciclos de fim de vida útil de componentes forçam redesenhos custosos e reservas de estoque.

Quais empresas lideram atualmente o mercado?

Analog Devices, Texas Instruments, Keysight Technologies, Qorvo e Skyworks Solutions detêm coletivamente cerca de 48% da receita global, conferindo ao mercado uma pontuação de concentração moderada.

Página atualizada pela última vez em: