Tamanho e Participação do Mercado de Produtos de Aquicultura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

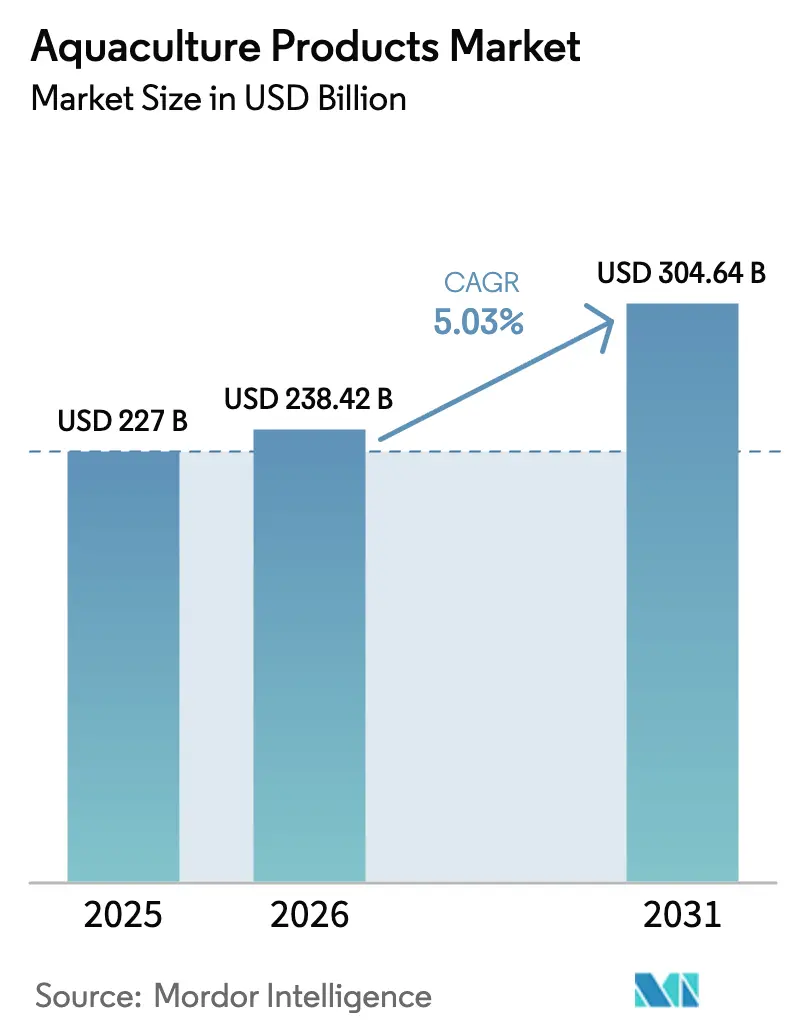

| Tamanho do Mercado (2026) | 238.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 304.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Aquicultura por Mordor Intelligence

O tamanho do mercado de produtos de aquicultura deve crescer de USD 227,0 bilhões em 2025 para USD 238,42 bilhões em 2026 e está previsto para atingir USD 304,64 bilhões até 2031, a um CAGR de 5,03% no período de 2026-2031. A ração representa o maior volume de gastos, pois a inovação em rações aquícolas compostas e a inclusão de proteína de insetos estão melhorando as taxas de crescimento e reduzindo a dependência de farinha de peixe importada. A aquicultura em água doce ainda domina os volumes globais, mas os sistemas de recirculação em terra e as gaiolas offshore estão se expandindo rapidamente à medida que os governos endurecem as regras de zoneamento costeiro e os investidores buscam produção resiliente ao clima. A automação, a alimentação orientada por inteligência artificial e a rastreabilidade por blockchain estão se difundindo da Noruega e do Chile para a Ásia-Pacífico e o Oriente Médio, melhorando as margens e conquistando a aceitação dos varejistas. Ao mesmo tempo, projetos-piloto de créditos de carbono azul e formulações de ração de baixa emissão estão abrindo novos fluxos de receita que reforçam a narrativa de sustentabilidade de longo prazo por trás do mercado de produtos de aquicultura.

Principais Conclusões do Relatório

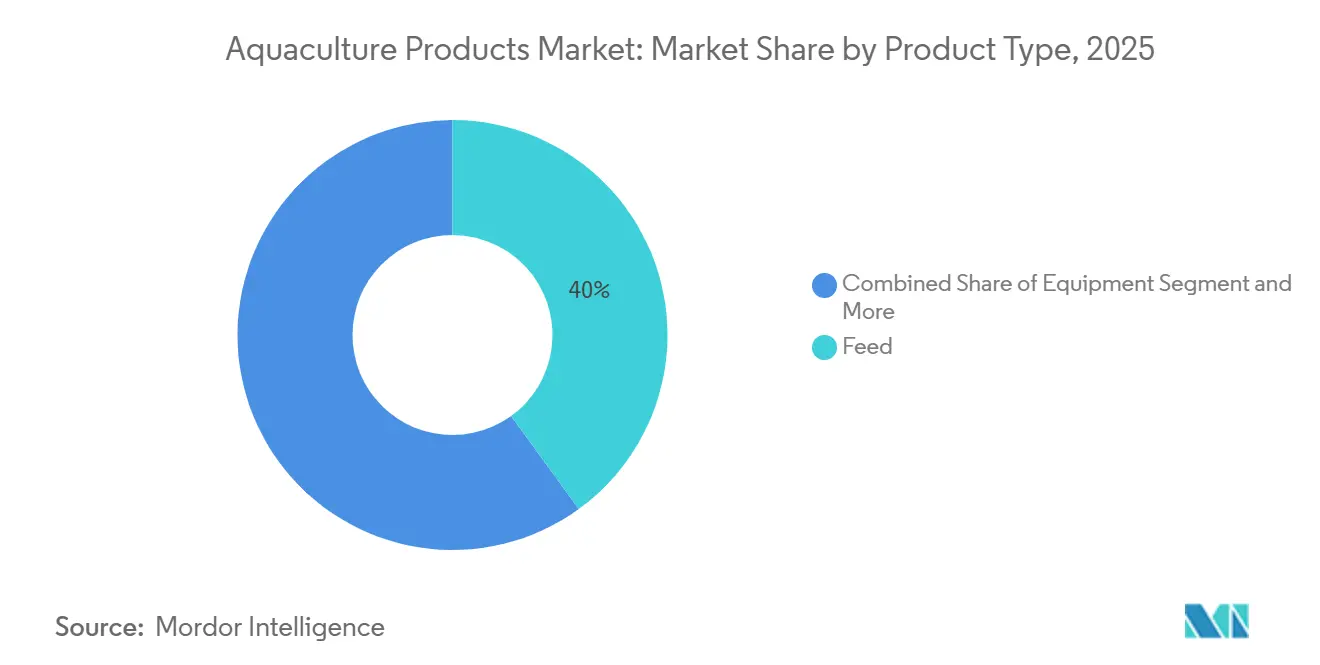

- Por tipo de produto, a ração representou 40,0% do valor do mercado de produtos de aquicultura em 2025, e os produtos químicos e aditivos devem crescer mais rapidamente, a um CAGR de 13,5% de 2026 a 2031.

- Por ambiente de cultivo, a aquicultura em água doce capturou 55,0% do valor em 2025, enquanto os sistemas marinhos devem crescer mais rapidamente, a um CAGR de 12,0% de 2026 a 2031.

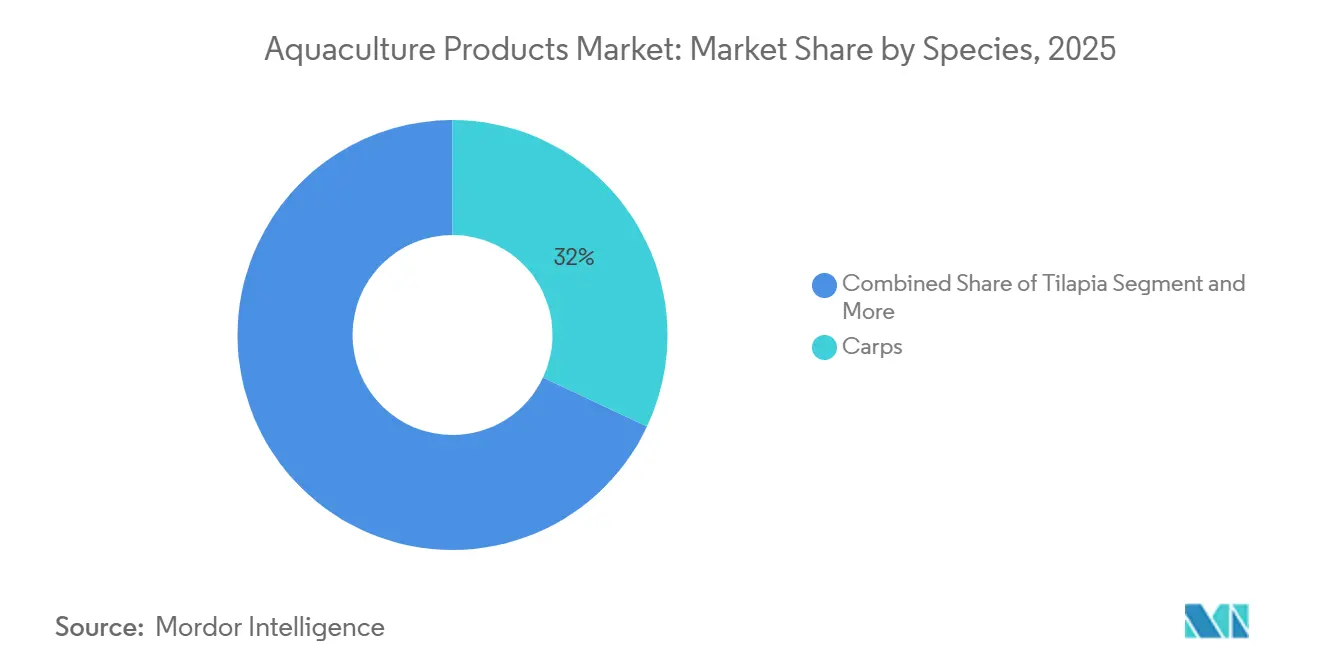

- Por espécie, as carpas representaram uma participação de 32,0% em 2025, enquanto a produção de camarão e lagostim avança a um CAGR de 11,5% no período de 2026-2031.

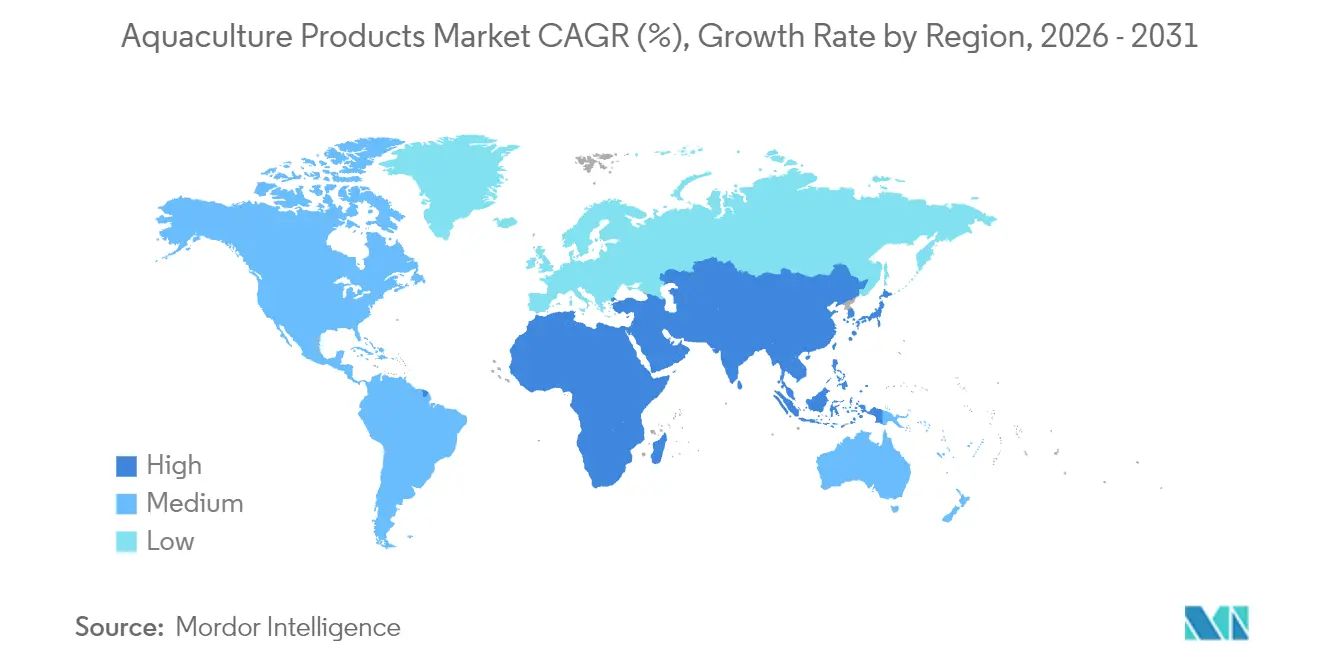

- Por geografia, a Ásia-Pacífico dominou a participação do mercado de produtos de aquicultura com 68,0% em 2025, enquanto o Oriente Médio deve crescer mais rapidamente, a um CAGR de 10,6% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Aquicultura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por proteína de frutos do mar | +1.2% | Ásia-Pacífico, América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Declínio dos estoques de peixes de captura selvagem | +0.9% | Costas do Atlântico Norte, Pacífico e Oceano Índico | Médio prazo (2-4 anos) |

| Incentivos governamentais para a piscicultura sustentável | +0.8% | Noruega, China, Índia, Arábia Saudita e Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Adoção tecnológica em sistemas de recirculação | +0.7% | América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Alimentação de precisão habilitada por inteligência artificial | +0.5% | Noruega, Chile, Escócia, China e Índia | Curto prazo (≤ 2 anos) |

| Créditos de carbono azul para fazendas de baixa emissão | +0.3% | Sudeste Asiático, América do Sul e África Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Proteína de Frutos do Mar

O consumo per capita global de frutos do mar aumentou para 20,7 quilogramas em 2022, à medida que domicílios na China, Índia, Vietnã e Indonésia diversificaram suas dietas em direção a proteínas animais acessíveis com menor pegada de carbono[1]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "O Estado Mundial das Pescas e da Aquicultura 2024," fao.org . Os varejistas na América do Norte e na Europa expandiram as linhas de aquicultura congeladas e com valor agregado para atender à preferência dos consumidores por frutos do mar rastreáveis e livres de antibióticos. Ao mesmo tempo, os restaurantes estão reformulando seus cardápios para apresentar espécies cultivadas de forma sustentável, estreitando os vínculos entre a marca e o abastecimento responsável. À medida que os volumes de captura selvagem se estabilizam, a aquicultura agora fornece mais da metade do consumo humano de frutos do mar, evidenciando o suporte estrutural para o crescimento de volume. Economias emergentes como Nigéria e Quênia estão enfrentando déficits agudos de proteína que estimulam o investimento público-privado em novas fazendas de tanques e gaiolas. As lacunas em armazenamento a frio e processamento persistem nos mercados emergentes, mas os investimentos estão começando a superar esses gargalos.

Declínio dos Estoques de Peixes de Captura Selvagem

A pesca e a aquicultura desempenham um papel crucial no fornecimento global de proteínas, fornecendo 15% das proteínas de fontes animais e 6% do total de proteínas em todo o mundo. Muitas espécies de peixes comerciais estão sendo capturadas no limite ou além de seu rendimento máximo sustentável, levando a cotas mais rígidas em regiões como o Atlântico Norte, o Mediterrâneo e o Golfo do México. Essas cotas mais rígidas, combinadas com as migrações de estoques impulsionadas pelo aquecimento dos oceanos, estão aumentando os preços ex-vessel e melhorando a competitividade das alternativas cultivadas nos mercados varejistas. Os fabricantes de ração estão reduzindo a dependência de peixes forrageiros ao incorporar farinha de insetos, algas e proteína unicelular nas formulações de ração, diminuindo assim a dependência da indústria nos ecossistemas marinhos. A aceitação do consumidor por frutos do mar cultivados está crescendo à medida que as diferenças de preço diminuem. Em 2024, os Estados Unidos registraram um déficit comercial de frutos do mar de USD 17 bilhões, levando os formuladores de políticas a promover a aquicultura como solução para a segurança alimentar. Além disso, os formuladores globais de ração estão ajustando as receitas para diminuir a dependência de farinha de peixe proveniente de espécies forrageiras selvagens, ajudando a aliviar as pressões ecológicas enquanto mantêm a estabilidade de custos.

Incentivos Governamentais para a Piscicultura Sustentável

Em setembro de 2025, o governo norueguês identificou três áreas offshore, Norskerenna Sul, Frøyabanken Norte e Trænabanken, para iniciar a piscicultura comercial de salmão offshore em larga escala. O mais recente plano quinquenal da China paga até 30% dos custos de capital para projetos de recirculação, enquanto o Pradhan Mantri Matsya Sampada Yojana da Índia comprometeu INR 200 bilhões (USD 2,4 bilhões) para infraestrutura de camarão e tilápia[2]Fonte: Departamento de Pesca do Governo da Índia, "Pradhan Mantri Matsya Sampada Yojana," pmmsy.dof.gov.in. A Arábia Saudita e os Emirados Árabes Unidos subsidiam fazendas terrestres vinculadas à dessalinização como parte de estratégias soberanas de segurança alimentar. Esses programas reduzem o risco dos desembolsos de capital e aceleram a adoção de tecnologia. Na África, credores multilaterais apoiam a reabilitação de tanques, a logística de cadeia de frio e a formação profissional para estimular o emprego rural inclusivo. Tais programas reduzem as barreiras de entrada, aceleram a transferência de tecnologia e ampliam a base de clientes do mercado de produtos de aquicultura.

Adoção Tecnológica em Sistemas de Recirculação

Os sistemas de aquicultura de recirculação reciclam até 99% da água, reduzem a transferência de patógenos e permitem que as fazendas sejam localizadas próximas aos centros de demanda urbana. A Bluehouse da Atlantic Sapphire na Flórida, em operação desde 2024, produz aproximadamente 4.000 toneladas métricas de salmão anualmente para supermercados do sudeste dos Estados Unidos sem depender de frete aéreo. A First Water, sediada na Islândia, garantiu EUR 82 milhões (USD 89 milhões) para expandir uma instalação de salmão movida a energia geotérmica, com o objetivo de atingir uma produção anual de 50.000 toneladas métricas até 2028. Os componentes modulares da AKVA Group e da Pentair incorporam sensores que monitoram os níveis de oxigênio, temperatura e amônia em tempo real, melhorando a manutenção preditiva e a eficiência da mão de obra. Embora a alta intensidade de capital continue sendo um desafio, os credores reconhecem cada vez mais os perfis de risco ambiental mais baixos desses sistemas. Os governos estão introduzindo licenças aceleradas para instalações de contenção fechada a fim de reduzir a descarga de nutrientes ao longo de costas ambientalmente sensíveis. À medida que as curvas de aprendizado melhoram, a economia dos sistemas de aquicultura de recirculação está se aproximando da paridade com os sistemas de rede aberta para espécies premium, criando novas oportunidades no mercado de produtos de aquicultura.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surtos de doenças e aumento dos gastos com biossegurança | −1.2% | Centros de alta densidade na Ásia-Pacífico são os mais expostos. | Curto prazo (≤ 2 anos) |

| Preços voláteis de farinha de peixe e proteínas de soja | −0.9% | Global, pressão de custos aguda para operações intensivas em ração. | Médio prazo (2-4 anos) |

| Pressão de licença social de comunidades costeiras | −0.5% | América do Norte, Europa e Ásia-Pacífico desenvolvida. | Médio prazo (2-4 anos) |

| Escassez de aprovações regulatórias de medicamentos marinhos | −0.3% | Mundial, com ciclos de revisão prolongados em múltiplas regiões. | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surtos de Doenças e Aumento dos Gastos com Biossegurança

Em 2025, as fazendas de salmão chilenas afetadas pela Anemia Infecciosa do Salmão foram obrigadas a implementar o pousio obrigatório do local por até 18 meses. Isso levou a uma redução na oferta e a um aumento nos preços à vista. Da mesma forma, o Vírus do Lago Tilápia na China resultou no abate em tanques afetados e perturbou as entregas domésticas. Patógenos como a Anemia Infecciosa do Salmão e a Síndrome de Mortalidade Precoce têm o potencial de devastar populações inteiras de peixes, contribuindo para perdas globais estimadas em USD 6,5 bilhões anualmente. Na Noruega, 13 casos confirmados de Anemia Infecciosa do Salmão foram relatados em 2024, enquanto a doença pancreática surgiu em 48 novos locais apesar dos esforços contínuos de vacinação. Para mitigar esses desafios, os operadores estão investindo em medidas como tratamento de água por ultravioleta, redes multicamadas e laboratórios de diagnóstico no local. No entanto, essas iniciativas têm custos iniciais significativos, frequentemente superiores a USD 2 por quilograma de capacidade instalada. Na Nigéria, os pequenos produtores relatam que as despesas associadas a kits de biossegurança e serviços veterinários aumentaram os custos unitários além de níveis sustentáveis, levando à saída do mercado. Isso contribuiu para uma desaceleração no crescimento de curto prazo do mercado de produtos de aquicultura.

Preços Voláteis de Farinha de Peixe e Proteínas de Soja

A temporada de anchovas de 2023 enfrentou desafios significativos devido ao El Niño, levando ao cancelamento da primeira temporada e a baixas taxas de captura na segunda, o que causou um declínio de ~23% na produção global de farinha de peixe. Os preços da farinha de peixe aumentaram 25% entre 2023 e 2024 devido às perturbações relacionadas ao El Niño no Peru, enquanto os futuros de soja flutuaram 18% em meio a tensões geopolíticas. Os custos de ração, que podem constituir até 70% das despesas variáveis, pressionaram as margens, particularmente para carpas e tilápia, onde os preços ex-fazenda são relativamente baixos. Os preços da farinha de soja variaram de USD 380 a USD 480 por tonelada métrica, influenciados por mudanças nas colheitas sul-americanas e nas políticas de biocombustíveis. Os maiores produtores de salmão e camarão mitigam algumas dessas flutuações de custo ao possuir fábricas de ração ou garantir contratos de longo prazo, enquanto os produtores menores frequentemente suportam o peso da volatilidade dos preços. Embora as proteínas alternativas estejam ganhando participação de mercado, muitas ainda aguardam aprovação regulatória global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Ração Impulsiona a Expansão das Margens

A ração reteve a maior fatia da receita, capturando 40,0% da participação do mercado de produtos de aquicultura em 2025, pois dietas nutricionalmente equilibradas determinam o desempenho de crescimento e a sobrevivência. O imperativo de custo impulsiona um pipeline constante de aditivos funcionais, enzimas digestivas, acidificantes e imunomoduladores, cada um prometendo ganhos incrementais na conversão alimentar. Multinacionais e moinhos regionais estão experimentando dietas sem farinha de peixe, fomentando acordos de licenciamento cruzado com startups de proteína de insetos. Os produtos químicos e aditivos são a categoria de crescimento mais rápido, a um CAGR de 13,5% entre 2026 e 2031, à medida que as fazendas adotam probióticos e imunoestimulantes para satisfazer as regras de redução de antibióticos. A inclusão de farinha de insetos está escalando, com a Innovafeed fornecendo em abundância por ano para os moinhos da Cargill para rações de salmão e truta. As vendas de equipamentos ficam atrás da ração, mas se beneficiam da tendência em direção à aeração automatizada e pacotes de sensores de IoT em instalações de recirculação.

As formulações funcionais que elevam a eficiência de conversão alimentar abaixo de 1,1 melhoram as margens e reduzem o impacto ambiental, ajudando os processadores a cumprir os compromissos de carbono dos varejistas. A Comissão Europeia ampliou a autorização para proteínas de insetos em 2024, e a Agência de Alimentos e Medicamentos dos Estados Unidos concedeu o status de Geralmente Reconhecido como Seguro a vários óleos de algas em 2025. Essas aprovações ampliam a caixa de ferramentas de ingredientes para os formuladores e apoiam o crescimento adicional do tamanho do mercado de produtos de aquicultura. A demanda por fertilizantes cresce mais lentamente à medida que os sistemas intensivos reduzem a dependência da fertilização de tanques, mas persiste onde os tanques de carpas semi-extensivos permanecem comuns.

Por Ambiente de Cultivo: Água Doce Lidera enquanto Marinho e Sistemas de Recirculação Crescem Rapidamente

Os tanques e gaiolas de água doce detinham 55% da participação do mercado de produtos de aquicultura em 2025, pois carpas, tilápia e bagre continuam sendo proteínas básicas na Ásia e na África. Os sistemas marinhos estão se expandindo a cerca de 12% de CAGR de 2026-2031, à medida que a Noruega e o Chile movem as gaiolas para o offshore e a China implanta gaiolas de mar profundo alinhadas com suas metas de economia oceânica. Os tanques de camarão em água salobra mantêm um nicho valioso, mas enfrentam regras de efluentes mais rígidas que aumentam os custos de conformidade. A aquicultura de recirculação atrai capital para projetos de salmão e camarão próximos a centros urbanos, embora os altos gastos iniciais ainda limitem a tonelagem global.

As gaiolas marinhas offshore são projetadas para suportar correntes mais fortes por meio de estruturas semissubmersíveis, que ajudam a reduzir a pressão de piolhos do mar e a dispersar os nutrientes de forma eficaz. Esses sistemas estão sendo implementados para melhorar a eficiência da aquicultura. Os operadores de água doce estão adotando cada vez mais tecnologias de bioflocos e pistas de corrida em tanques para aumentar os rendimentos sem necessitar de terra adicional; no entanto, persistem desafios relacionados ao consumo de energia e à expertise técnica.

Por Espécie: Camarão e Salmão Capturam o Crescimento de Valor

As carpas retiveram 32% da participação do tamanho do mercado de produtos de aquicultura em 2025 devido à demanda histórica da China e da Índia por peixes de água doce acessíveis. A produção de camarão e lagostim está prevista para crescer ao CAGR mais rápido de 11,5% durante 2026-2031, impulsionada pelas exportações de camarão-pata-branca equatoriano e pelos clusters de vannamei indianos em Andhra Pradesh e Gujarat. Os salmonídeos alcançam preços premium na Europa, América do Norte e Leste Asiático, com a Noruega sendo um grande fornecedor. A tilápia e os moluscos preenchem segmentos sensíveis ao preço, ao mesmo tempo que oferecem oportunidades para o co-cultivo integrado de algas marinhas que melhora a qualidade da água.

Os produtores equatorianos implantam alimentação automatizada e rastreabilidade por blockchain para garantir prêmios dos varejistas nos Estados Unidos e na Europa. Empresas de genética de salmão como a Benchmark aceleram o crescimento e a resiliência a doenças, encurtando os ciclos de engorda. O Egito e a Nigéria ampliam a cultura de tilápia em gaiolas em reservatórios, mas a regulamentação da qualidade da ração fica atrás dos pares asiáticos, limitando as perspectivas de exportação. Ostras, mexilhões e amêijoas ganham atenção por sua proteína de baixo impacto e sequestro de carbono à base de conchas, embora dependam de águas costeiras limpas.

Análise Geográfica

Em 2025, a região Ásia-Pacífico representou 68% do valor do mercado de aquicultura, impulsionada pela participação da China de 60% da produção global em volume de carpas, tilápia, camarão e moluscos. A Índia gerou USD 5,1 bilhões em 2024-25 com exportações predominantemente de camarão vannamei, apoiadas por desenvolvimentos de infraestrutura no âmbito do Pradhan Mantri Matsya Sampada Yojana. Vietnã, Indonésia, Bangladesh e Tailândia produziram coletivamente 15 milhões de toneladas métricas, embora o crescimento tenha sido prejudicado por surtos de doenças e regulamentações costeiras mais rígidas. O Japão e a Coreia do Sul concentraram-se em sistemas de recirculação em terra para cultivar espécies de alto valor, incluindo linguado e atum, próximas aos mercados urbanos.

O Oriente Médio está projetado para ser a região de crescimento mais rápido, com uma previsão de CAGR de 10,6% para 2026-2031. A Arábia Saudita visa atingir uma produção anual de 600.000 toneladas métricas até 2030, enquanto os Emirados Árabes Unidos emitiram novas licenças para gaiolas marinhas. Os projetos em Jeddah e Dammam integram água dessalinizada, energia solar e sistemas de alimentação automatizados para enfrentar as restrições de recursos regionais. O Egito colheu 1,8 milhão de toneladas métricas de tilápia e tainha em 2024 e agora está promovendo a cultura em gaiolas e rações de maior qualidade para melhorar a competitividade nas exportações. Enquanto isso, Nigéria, Quênia e África do Sul estão expandindo a produção de tilápia e bagre, mas enfrentam desafios devido à infraestrutura de cadeia de frio subdesenvolvida.

A Europa depende fortemente da Noruega, que produziu 1,5 milhão de toneladas métricas de salmão. No entanto, as preocupações ambientais impulsionaram investimentos em gaiolas offshore e sistemas fechados para reduzir o impacto ecológico. A Escócia produziu quase 200.000 toneladas métricas de salmão em 2024 e se comprometeu a atingir emissões líquidas zero até 2045, incentivando os fornecedores a adotar opções de ração com menor teor de carbono. Na América do Sul, a aquicultura exibe um padrão de dois polos. O Chile liderou com 900.000 toneladas métricas de salmão, enquanto o Equador produziu 700.000 toneladas métricas de camarão, ambos impulsionando o crescimento das exportações. O setor de tilápia do Brasil atendeu à demanda doméstica com 500.000 toneladas métricas em 2024 e agora está mirando os mercados andinos para expansão.

Cenário Competitivo

A concentração do mercado permanece baixa, com poucas empresas dominando segmentos específicos. Empresas como Mowi, Nutreco e Cargill lideram o segmento de ração por meio de formulações globais e integração de matérias-primas. No segmento de equipamentos para sistemas de recirculação, AKVA Group, Pentair e Xylem são os principais players. A Innovafeed e a Ynsect estão perturbando o fornecimento de proteínas ao garantir contratos de longo prazo com formuladores que buscam farinha de insetos local e de menor teor de carbono. Os corredores de tilápia da África apresentam um potencial inexplorado significativo devido à disponibilidade limitada de fábricas de ração e instalações de armazenamento a frio.

A adoção de tecnologia é um fator-chave que distingue os líderes de mercado. A Mowi incorpora gaiolas fechadas para salmão projetadas para reduzir o risco de piolhos e a descarga de nutrientes[3]Fonte: Mowi ASA, "Relatório Anual e Atualização de Sustentabilidade 2025," mowi.com. A unidade Skretting da Nutreco introduziu um aditivo de beta-glucana de levedura para melhorar a resistência a doenças do camarão. A Cargill colaborou com a Innovafeed para estabelecer uma planta de proteína de insetos co-localizada em uma fábrica de ração, reduzindo os custos logísticos. O salmão geneticamente modificado da AquaBounty, que encurta os tempos de engorda, exemplifica como inovações de nicho podem alterar as estruturas de custo.

Os custos de conformidade regulatória beneficiam os players integrados capazes de financiar medidas de biossegurança e rastreabilidade. As plataformas de blockchain estão sendo usadas para apoiar as importações de camarão, enquanto os varejistas exigem cada vez mais certificações de ecolabels de terceiros. Os fornecedores de equipamentos estão incorporando painéis de IoT com bombas e filtros para garantir receita recorrente de serviços. Enquanto isso, os pequenos produtores fragmentados enfrentam pressão para consolidar ou formar alianças contratuais para permanecer competitivos nas cadeias de fornecimento premium.

Líderes do Setor de Produtos de Aquicultura

Mowi ASA

Nutreco (Skretting)

Thai Union Group

BioMar Group

Cargill Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Skretting Vietnã e a Entobel colaboraram para introduzir a primeira ração comercial para camarão à base de insetos no Vietnã, incorporando o "H-Meal" (proteína de insetos) da Entobel para produção em larga escala. Essa parceria busca diminuir a dependência de ingredientes marinhos, reduzir a pegada de carbono da aquicultura e fornecer uma solução de ração sustentável, circular e eficiente.

- Julho de 2025: A Cermaq Group AS, subsidiária integral da Mitsubishi Corporation e empresa de piscicultura de salmão, chegou a um acordo para adquirir três negócios de piscicultura de salmão da Grieg Seafood ASA. A aquisição inclui operações localizadas no Norte da Noruega, bem como nas Costas Leste e Oeste do Canadá. Após essa aquisição, o volume de produção da Cermaq está projetado para atingir aproximadamente 280 mil toneladas métricas no ano fiscal de 2027.

- Março de 2025: A First Water, anteriormente conhecida como Landeldi, está avançando em sua ambiciosa fazenda de salmão do Atlântico em terra em Thorlakshofn, Islândia, com o financiamento total garantido atingindo aproximadamente EUR 265 milhões (USD 311,7 milhões). A empresa estabeleceu uma meta de atingir uma capacidade de produção anual de 50.000 a 60.000 toneladas métricas até 2028-2030.

Escopo do Relatório Global do Mercado de Produtos de Aquicultura

Os produtos de aquicultura consistem em organismos aquáticos como peixes com nadadeiras, mariscos (incluindo crustáceos e moluscos) e plantas como algas marinhas, que são cultivados e colhidos em condições controladas. Esses organismos são criados em ambientes de água doce, água salobra ou marinha com intervenções como alimentação e proteção para melhorar a produção. Eles são utilizados para fins alimentares, comerciais ou de restauração. O Relatório do Mercado de Produtos de Aquicultura é Segmentado por Tipo de Produto (Ração, Equipamentos, Fertilizantes, Produtos Químicos e Aditivos), Ambiente de Cultivo (Água Doce, Marinho e Água Salobra), Espécie (Carpas, Salmonídeos, Tilápia, Camarão e Lagostim, Moluscos e Outros (Bagre, Robalo, etc.)) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ração |

| Equipamentos |

| Fertilizantes |

| Produtos Químicos e Aditivos |

| Água Doce |

| Marinho |

| Água Salobra |

| Carpas |

| Salmonídeos |

| Tilápia |

| Camarão e Lagostim |

| Moluscos |

| Outros (Bagre, Robalo, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Equador | |

| Restante da América do Sul | |

| Europa | Noruega |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | Egito |

| África do Sul | |

| Restante da África |

| Por Tipo de Produto | Ração | |

| Equipamentos | ||

| Fertilizantes | ||

| Produtos Químicos e Aditivos | ||

| Por Ambiente de Cultivo | Água Doce | |

| Marinho | ||

| Água Salobra | ||

| Por Espécie | Carpas | |

| Salmonídeos | ||

| Tilápia | ||

| Camarão e Lagostim | ||

| Moluscos | ||

| Outros (Bagre, Robalo, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Equador | ||

| Restante da América do Sul | ||

| Europa | Noruega | |

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | Egito | |

| África do Sul | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos de aquicultura?

O tamanho do mercado de produtos de aquicultura está em USD 238,42 bilhões em 2026 e está previsto para atingir USD 304,64 bilhões no período de 2026-2031.

Qual categoria de produto está crescendo mais rapidamente?

Os produtos químicos e aditivos, incluindo probióticos e imunoestimulantes, estão crescendo a um CAGR de 13,5% de 2026-2031.

Por que os sistemas de aquicultura de recirculação estão atraindo investimentos?

Eles reciclam até 99% da água, melhoram a biossegurança e permitem a produção próxima às cidades, o que reduz os custos de frete e os impactos ambientais.

Quais tecnologias têm maior probabilidade de moldar a produção nos próximos cinco anos?

Os sistemas de aquicultura de recirculação, as plataformas de alimentação por visão computacional, os ingredientes à base de insetos e as gaiolas offshore de contenção fechada estão prontos para redefinir os padrões de eficiência operacional e sustentabilidade.

Como a tecnologia está mudando a eficiência da ração?

A alimentação de precisão orientada por inteligência artificial reduz o desperdício em até 15% e melhora as taxas de conversão alimentar, o que reduz os custos operacionais.

Página atualizada pela última vez em: