Tamanho e Participação do Mercado de Ração Aquícola da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

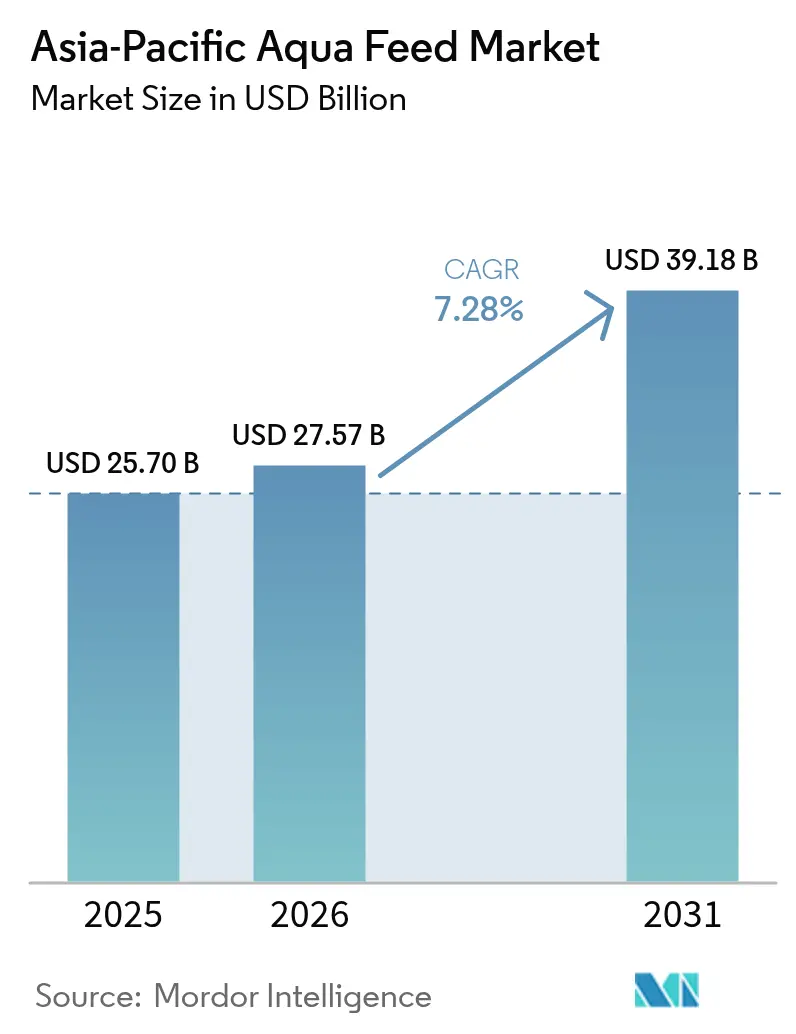

| Tamanho do mercado no ano base (2025) | 25.7 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Aquícola da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de ração aquícola da Ásia Pacífico em 2026 é estimado em USD 27,57 bilhões, crescendo a partir do valor de 2025 de USD 25,7 bilhões, com projeções para 2031 indicando USD 39,18 bilhões, com crescimento a um CAGR de 7,28% no período 2026-2031. Este crescimento é impulsionado pelo aumento antecipado no consumo de produtos de animais aquáticos, com a Ásia representando a maior participação de mercado.[1]OECD, "Estatísticas de Produção de Aquicultura 2024," OECD, oecd.org Uma demanda robusta emerge do aumento acentuado na produção de peixes e camarões, de agendas governamentais mais rígidas de segurança alimentar e de uma mudança decisiva em direção a fórmulas de ração de alto desempenho que limitam as perdas por doenças e reduzem o impacto ambiental. A intensificação das metas de produção na China e na Índia se combina agora com uma demanda urbana mais forte por frutos do mar, estimulando investimentos em tecnologia de ração extrusada, aditivos funcionais e pesquisas em nutrição de precisão. Enquanto isso, a elevada volatilidade dos ingredientes em torno da farinha de peixe e do óleo de peixe impulsiona o farelo de soja e proteínas alternativas para as rações centrais, mesmo enquanto os reguladores restringem a descarga de fósforo. Em conjunto, essas forças posicionam o mercado de ração aquícola da Ásia Pacífico para um crescimento de valor constante, ao mesmo tempo em que ampliam a lacuna entre fornecedores habilitados por tecnologia e produtores puramente orientados ao volume.

Principais Conclusões do Relatório

- Por espécie, a ração para peixes deteve 51,35% da participação do mercado de ração aquícola da Ásia Pacífico em 2025, e os crustáceos estão avançando a um CAGR de 8,22% até 2031.

- Por ingrediente, o farelo de soja captou 33,20% do tamanho do mercado de ração aquícola da Ásia Pacífico em 2025, e os aditivos funcionais têm previsão de registrar um CAGR de 9,85% até 2031.

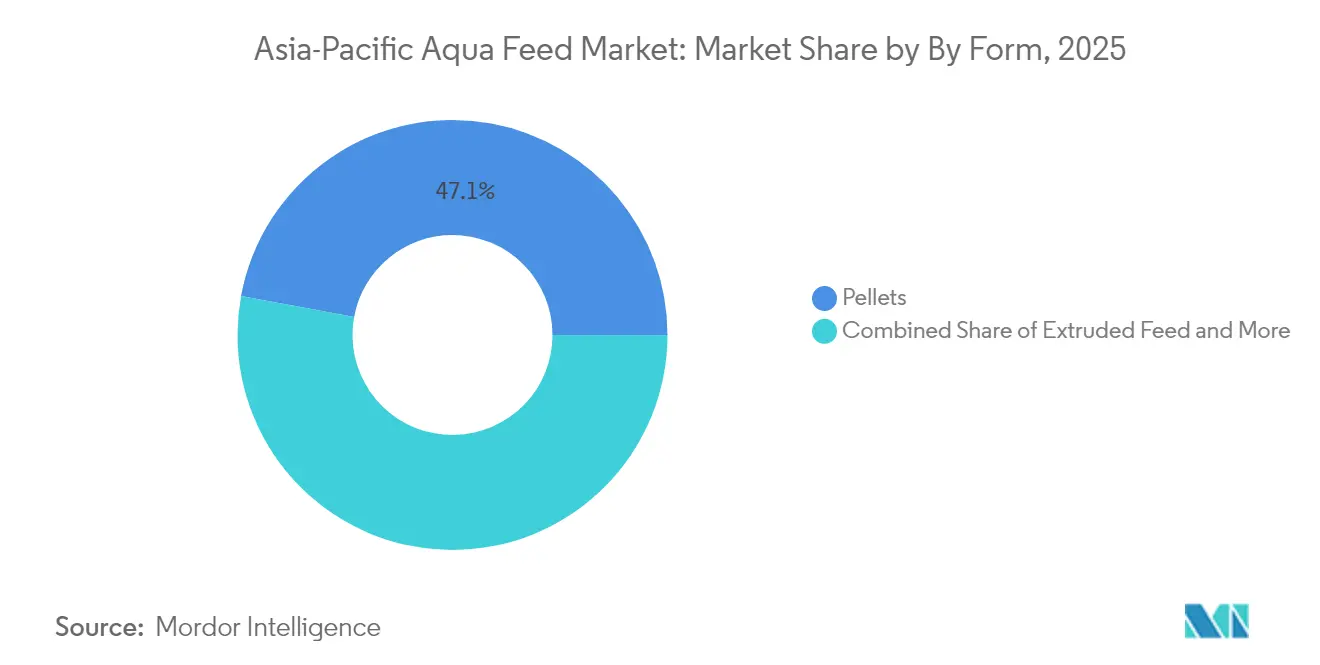

- Por forma, as pelotas lideraram com 47,10% de participação na receita em 2025, e a ração extrusada está projetada para expandir a um CAGR de 9,22% entre 2026 e 2031.

- Por geografia, a China respondeu por 42,05% do tamanho do mercado de ração aquícola da Ásia Pacífico em 2025, e a Índia está preparada para um CAGR de 6,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ração Aquícola da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intensificação da produção aquícola na China e na Índia | +2.10% | China e Índia com repercussão no Vietnã e na Tailândia | Médio prazo (2-4 anos) |

| Aumento do consumo de frutos do mar impulsionado pelo crescimento da renda | +1.80% | Centros urbanos nos principais mercados da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em formulações nutricionalmente equilibradas e específicas por espécie | +1.20% | China, Índia e Vietnã | Médio prazo (2-4 anos) |

| Adoção crescente de ração aquícola extrusada para maior digestibilidade | +0.90% | China, Tailândia, Vietnã e Indonésia | Curto prazo (≤ 2 anos) |

| Incentivo governamental à aquicultura multitrófica integrada | +0.60% | Índia e China com implementações piloto na Tailândia e no Vietnã | Longo prazo (≥ 4 anos) |

| Expansão do cultivo em gaiolas offshore | +0.40% | China e Vietnã com interesse inicial na Indonésia e na Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Produção Aquícola na China e na Índia

A produção aquícola da China em 2024 registrou um modesto crescimento ano a ano e ressalta o compromisso político de Pequim em diversificar as fontes nacionais de proteína. A Índia espelha esse foco, mas lida com perdas relacionadas a doenças a cada ano. Densidades de estocagem mais elevadas em viveiros e a expansão das fazendas de camarão, portanto, obrigam os fabricantes de ração a fornecer maior precisão em aminoácidos e aditivos imunológicos mais eficazes. Os investimentos locais em cadeia de suprimentos no Vietnã e na Tailândia se beneficiam à medida que os centros regionais de processamento capturam uma parcela da crescente demanda por ração bruta. A aplicação de padrões mais rígidos de ingredientes pelo Ministério da Agricultura e Assuntos Rurais da China eleva as barreiras de conformidade, favorecendo os produtores que conseguem documentar a consistência nutricional e a rastreabilidade.

Aumento do Consumo de Frutos do Mar Impulsionado pelo Crescimento da Renda

A demanda por frutos do mar na Ásia Pacífico está em plena expansão, impulsionada pelo crescimento da classe média e pela acelerada urbanização das dietas. Consumidores domésticos em Xangai, Mumbai e Jacarta impulsionam uma migração para o segmento premium que valoriza rações com digestibilidade superior, sabor e desempenho em termos de vida útil. À medida que os produtores obtêm preços mais elevados na saída da fazenda, alocam orçamentos maiores para aditivos funcionais que protegem a saúde do estoque, reforçando um ciclo virtuoso de gastos com formulações de qualidade. A meta da Indonésia de 2 milhões de toneladas métricas de produção de camarão impulsiona os incubatórios locais, mesmo que os prazos pareçam otimistas diante das lacunas de infraestrutura.

Avanços em Formulações Nutricionalmente Equilibradas e Específicas por Espécie

Pesquisas que demonstram uma melhoria de 15-20% na conversão alimentar por meio de perfis de aminoácidos personalizados estão acelerando a adoção da nutrição de precisão. Probióticos como o Bacillus coagulans aparecem cada vez mais em formulações asiáticas para fortalecer a saúde intestinal e reduzir a dependência de antibióticos. A instalação Hezhoubei da SHV Holdings (Skretting) exemplifica o profundo investimento em ensaios com espécies locais, enquanto os limites de descarga de fósforo impelem os formuladores a minimizar o desperdício sem comprometer o crescimento. À medida que os reguladores monitoram mais de perto os efluentes de nitrogênio, perfis equilibrados que aumentam a digestibilidade tornam-se necessidades econômicas. O preço premium ganha aceitação quando documentado por meio de ensaios de crescimento, consolidando uma mudança em relação aos critérios de compra baseados exclusivamente no custo.

Adoção Crescente de Ração Aquícola Extrusada para Maior Digestibilidade

A ração extrusada aumenta a digestibilidade proteica em aproximadamente 10-15% e reduz a desintegração nos viveiros, diminuindo o desperdício em sistemas onde a ração pode superar metade dos custos operacionais[2]Bonnie Waycott, "Um Foco Singular: Tornando as Proteínas de Célula Única um Elemento Fixo no Menu de Ingredientes de Ração para Aquicultura," Aliança Global de Frutos do Mar, globalseafood.org. Os primeiros adotantes na Tailândia e no Vietnã adaptam suas linhas de produção para acompanhar as fazendas de camarão e peixes de nadadeiras que exigem maior durabilidade das pelotas. Os ganhos de produção se traduzem em ciclos de colheita mais rápidos que justificam o prêmio de custo unitário. Os reguladores também favorecem a extrusão devido à melhoria da qualidade da água, limitando as multas por perda de ração. Os fornecedores que integram bioflocos de ozônio-nanobolhas demonstram benefícios adicionais de clareza da água e saúde, ampliando a diferença de desempenho em relação aos produtos de pelota clássicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços de farinha de peixe e óleo de peixe | -1.40% | China, Vietnã e Tailândia | Curto prazo (≤ 2 anos) |

| Surtos de doenças que levam a cortes temporários de estocagem | -1.10% | Índia, Vietnã, Indonésia e Tailândia | Curto prazo (≤ 2 anos) |

| Limites regulatórios para descarga de fósforo proveniente da ração | -0.70% | China, Índia e Vietnã | Médio prazo (2-4 anos) |

| Concorrência de alternativas de proteínas de célula única | -0.30% | China com implantação regional gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Farinha de Peixe e Óleo de Peixe

A farinha de peixe à vista registrou média entre USD 1.504 e USD 1.882 por tonelada métrica em 2024, gerando oscilações nas margens e complicando o planejamento de estoques. Moinhos asiáticos menores sem ferramentas de hedge recorrem às substituições por farelo de soja, mas as espécies carnívoras ainda requerem aminoácidos marinhos concentrados. A turbulência no óleo de peixe ecoa as oscilações da farinha e impulsiona projetos-piloto com óleo de algas, apesar dos custos iniciais mais elevados. Os exportadores vietnamitas e tailandeses enfrentam estreita flexibilidade de preços frente aos compradores globais, amplificando o aperto. A substituição ampla acelera a pesquisa e desenvolvimento em direção a óleos microbianos e de insetos que amenizam os choques de preço, mas mantêm os perfis essenciais de ácidos graxos.

Surtos de Doenças que Levam a Cortes Temporários de Estocagem

As perdas anuais por doenças na Índia evidenciam lacunas de biossegurança que repercutem na demanda por ração. Os surtos do Parvovírus da Tilápia obrigam colheitas de emergência, derrubando as requisições locais de ração por meses. Os viveiros de camarão do Sudeste Asiático enfrentam ondas de Aeromonas e Vibrio, forçando remédios livres de antibióticos e densidades de estocagem mais baixas que deprimem os volumes de ração. Os períodos de recuperação frequentemente se estendem por 6 a 12 meses enquanto os produtores reconstroem o plantel reprodutor e a confiança. Ainda assim, os surtos também estimulam dietas especializadas enriquecidas com imunoestimulantes, amenizando as perdas para fornecedores ágeis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Espécie: Dominância de Peixes Impulsiona o Crescimento de Volume

As dietas para peixes geraram 51,35% da participação do mercado de ração aquícola da Ásia Pacífico em 2025, confirmando a supremacia do segmento em volume dentro do mercado de ração aquícola da Ásia Pacífico. Carpas, tilápias, bagres e diversas espécies de peixes marinhos de nadadeiras sustentam a gigantesca produção da China, com cada espécie exigindo proporções únicas de aminoácidos para atingir os benchmarks ideais de conversão alimentar. O tamanho do mercado de ração aquícola da Ásia Pacífico atribuído aos crustáceos permanece menor hoje, mas está crescendo rapidamente à medida que as fazendas de camarão no Vietnã, na Tailândia e na Indonésia buscam a intensificação e rações com maior teor proteico. Estima-se que os crustáceos cresçam à taxa mais elevada, com um CAGR estimado de 8,22% de 2026 a 2031, refletindo um forte impulso de demanda.

A ração para moluscos registra pedidos constantes dos esquemas de policultura costeira chineses que reciclam nutrientes excedentes por meio de bivalves. As espécies emergentes de enguias e ornamentais permanecem em nichos, mas comandam preços premium, permitindo que fabricantes especializados cobrem margens mais elevadas. Os ganhos em nutrição de precisão, proporcionando até 20% de eficiências na conversão alimentar, permitem que os produtores reduzam os dias de alimentação enquanto elevam as taxas de sobrevivência. Os produtores calibram os pacotes de vitaminas e minerais em relação às variações de temperatura da água para mitigar doenças relacionadas ao estresse. Em última análise, a ampla variedade de espécies garante um crescimento sustentado de tonelagem, ao mesmo tempo em que convida a nichos de ração personalizados que protegem os produtores da pressão de preços de commodities.

Por Ingrediente: Liderança do Farelo de Soja Enfrenta Pressão de Proteínas Alternativas

O farelo de soja representou 33,20% do tamanho do mercado de ração aquícola da Ásia Pacífico em 2025 e continua sendo a espinha dorsal de muitas formulações, graças às redes logísticas estabelecidas e às atraentes proporções proteicas. Apesar dessa vantagem, os aditivos funcionais estão projetados para capturar o maior valor incremental, a um CAGR de 9,85% (2026-2031), à medida que a mitigação de doenças se torna uma prioridade em nível de diretoria. A farinha de peixe mantém papéis insubstituíveis para carnívoros marinhos e dietas de incubatório, embora os picos de preço forcem a substituição parcial por farelo de glúten de milho e hidrolisado de subprodutos de aves. As proteínas de célula única, lideradas pela tecnologia alimentada a metano da Calysta, entram nas rações comerciais para camarão e peixes de água doce na China, reduzindo a dependência de insumos marinhos voláteis.

Produtos de microalgas como Spirulina e Chlorella ampliam o conjunto de ferramentas de nutrição funcional ao fornecer pigmentos, antioxidantes e ácidos graxos essenciais que elevam a coloração da carne e a vida útil. Os fabricantes de ração também exploram a farinha de insetos proveniente de larvas de mosca soldado negro na Tailândia e no Vietnã, cujo teor de quitina confere benefícios à saúde intestinal. Os fornecedores refinam enzimas para liberar maior digestibilidade das proteínas vegetais, reduzindo os níveis de inclusão de matérias-primas marinhas sem comprometer o crescimento. Com as auditorias de sustentabilidade se expandindo nos mercados de exportação, ingredientes proteicos de menor pegada de carbono ganham espaço e podem corroer a participação do farelo de soja na próxima década.

Por Forma: Pelotas Mantêm a Liderança Apesar da Inovação em Ração Extrusada

As pelotas controlaram 47,10% da receita de 2025, refletindo a infraestrutura consolidada do formato e seu apelo orçamentário no mercado de ração aquícola da Ásia Pacífico. A facilidade de fabricação, a ampla familiaridade dos produtores e os baixos requisitos de energia mantêm as pelotas populares em viveiros semi-intensivos. Contudo, a ração extrusada, registrando um CAGR de 9,22%, corrói gradualmente essa liderança. A extrusão expande a gelatinização do amido, melhorando a disponibilidade proteica e limitando a lixiviação de nutrientes, atributos agora valorizados em sistemas de aquicultura de recirculação de alta densidade.

A modelagem digital twin em plantas de extrusão modernas otimiza as configurações de temperatura e pressão, obtendo maior uniformidade das pelotas e menor consumo de energia. A ração em pó mantém sua posição nos incubatórios que exigem partículas de micro-tamanho para as fases larvais; os avanços tecnológicos agora permitem a micro-encapsulação a frio de vitaminas sensíveis. Em geral, a diversificação de formatos apoia a capacidade dos fabricantes de ração de atender a diferentes intensidades de cultivo, sustentando as margens por meio de especificações de valor agregado.

Análise Geográfica

A liderança da China em ração aquícola repousa na escala incomparável de produção, nos profundos estoques de ingredientes e nos crescentes projetos de gaiolas offshore que ampliam as exigências técnicas de ração. A China respondeu por 42,05% do mercado de ração aquícola da Ásia Pacífico em 2025, consolidando sua dominância. As normas ambientais governamentais agora incentivam rações com baixo teor de fósforo, impelindo os fornecedores em direção à suplementação com enzimas e proteínas de alta digestibilidade. As dietas premium para camarão formam um segmento premium vibrante que atende aos processadores de Guangdong que abastecem varejistas japoneses e norte-americanos.

O caminho de recuperação da Índia depende de regulamentações multitrófica integradas que equilibram a ecologia dos viveiros, um conjunto de políticas que atrai novos fornecedores de aditivos funcionais para o mercado. Estima-se que a Índia cresça a um CAGR de 6,84% de 2026 a 2031, impulsionada pelo maior foco em insumos de valor agregado. Os episódios de Parvovírus da Tilápia aguçam o apetite da Índia por ingredientes que estimulam a imunidade e ferramentas de monitoramento de viveiros em tempo real, incorporando considerações de qualidade nas normas de aquisição antes orientadas puramente pelo preço.

O setor orientado à exportação do Vietnã se beneficia de acordos de livre comércio que favorecem a conformidade com certificações de sustentabilidade, pressionando os fabricantes de ração a fornecer fórmulas rastreáveis com menor inclusão de farinha de peixe. Os centros do Delta do Mekong do país estão cada vez mais testando barcaças de alimentação automática vinculadas a estimativas de biomassa baseadas em nuvem. A geografia arquipelágica da Indonésia complica a logística, mas recentes investimentos em plantas de pelotização ao longo da costa norte de Java encurtam os prazos de entrega e reduzem os custos de frete. A Tailândia continua a estabelecer padrões regionais para a certificação de Boas Práticas de Aquicultura, ampliando o acesso ao mercado e estimulando a demanda por lotes de ração controlados contra patógenos. As ilhas menores da Ásia Pacífico adotam progressivamente integrações de algas e bivalves, fornecendo estoques com certificação ecológica para destinos turísticos e adicionando demanda incremental de ração para peixes marinhos tropicais.

Cenário Competitivo

O mercado de ração aquícola da Ásia Pacífico apresenta consolidação moderada, com as cinco principais empresas comandando a maior parte da receita. A Charoen Pokphand Foods PCL explora operações verticalmente integradas, do plantel reprodutor aos frutos do mar com marca própria para varejo, permitindo que as previsões internas de uso de ração alinhem o planejamento das plantas e mitiguem choques de custo.

Os campeões chineses Tongwei Group Co., Ltd. capitalizam cepas probióticas proprietárias e modelagem nutricional orientada por IA, diferenciando suas ofertas de concorrentes genéricos. A SHV Holdings (Skretting), com sede na Noruega, escala a produção local em Long An, Vietnã,[3]Skretting, "Nossa História," skretting.com para aproximar a experiência europeia em formulação das condições de engorda asiáticas. A De Heus Animal Nutrition avança na Indonésia com projetos de moinhos modulares que podem ser expandidos em fases, equilibrando risco e crescimento.

À medida que os produtores integrados ampliam sua atuação para frutos do mar com marca própria, a qualidade da ração se torna um ponto focal competitivo que vincula as taxas de sobrevivência nas fazendas às margens nas prateleiras dos supermercados. Em geral, as empresas que aliam ciência nutricional a ferramentas de gestão digital obtêm poder de precificação premium e cultivam contratos mais duradouros.

Líderes do Setor de Ração Aquícola da Ásia Pacífico

Charoen Pokphand Foods PCL

Tongwei Group Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Inc.

New Hope Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A subsidiária da SHV Holdings, Skretting China, inaugurou sua primeira linha de produção LifeStart na Ásia, marcando uma expansão estratégica no setor de aquicultura da China. A instalação, localizada em Zhuhai, foi lançada junto com cinco novos produtos de ração para incubatório destinados a espécies como salmão, tilápia, pampo dourado, cabeça-de-cobra e bagre.

- Janeiro de 2024: A proteína FeedKind da Calysta recebeu aprovação formal do Ministério da Agricultura e Assuntos Rurais da China (MARA) para uso em rações de aquicultura. A aprovação segue um extenso processo de avaliação e permite o uso da proteína em rações para peixes e camarões. A Calysseo, uma joint venture entre a Calysta e a Adisseo, distribuirá a proteína de célula única por meio da rede de vendas da Adisseo na China.

Escopo do Relatório do Mercado de Ração Aquícola da Ásia Pacífico

A ração aquícola é parte integrante da aquicultura comercial e pessoal e fornece uma dieta integral e equilibrada para peixes de cultivo. A ração aquícola é obtida principalmente de vegetais, grãos, oleaginosas e outros componentes significativos. O mercado de ração aquícola da Ásia Pacífico é segmentado por espécie em Litopenaeus vannamei, Penaeus monodon, Pangasius, Carpa, Bagre, Tilápia e Outras Espécies, e por Geografia em Índia, Vietnã, Tailândia, Indonésia e Filipinas. Uma análise detalhada por país de cada tipo de espécie é fornecida no relatório. O relatório oferece uma estimativa e previsão do mercado em valor (USD milhões) para os segmentos mencionados acima.

| Peixes |

| Crustáceos |

| Moluscos |

| Outros (Enguias, etc.) |

| Farelo de Soja |

| Farinha de Peixe |

| Óleo de Peixe |

| Aditivos Funcionais |

| Outros (Glúten de Milho, etc.) |

| Pelotas |

| Ração Extrusada |

| Ração em Pó |

| Ração Líquida |

| China |

| Índia |

| Indonésia |

| Vietnã |

| Tailândia |

| Restante da Ásia Pacífico |

| Por Espécie | Peixes |

| Crustáceos | |

| Moluscos | |

| Outros (Enguias, etc.) | |

| Por Ingrediente | Farelo de Soja |

| Farinha de Peixe | |

| Óleo de Peixe | |

| Aditivos Funcionais | |

| Outros (Glúten de Milho, etc.) | |

| Por Forma | Pelotas |

| Ração Extrusada | |

| Ração em Pó | |

| Ração Líquida | |

| Por País | China |

| Índia | |

| Indonésia | |

| Vietnã | |

| Tailândia | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de ração aquícola da Ásia Pacífico?

O mercado é avaliado em USD 27,57 bilhões em 2026 e está projetado para atingir USD 39,18 bilhões até 2031.

Qual segmento de espécie consome mais ração na Ásia Pacífico?

As dietas para peixes representam 51,35% do valor total da ração, tornando-os o maior segmento consumidor.

Qual ingrediente domina as formulações de ração na Ásia Pacífico?

O farelo de soja lidera com uma participação de 33,20%, embora os aditivos funcionais sejam a categoria de crescimento mais rápido.

Por que as rações extrusadas estão ganhando popularidade?

As pelotas extrusadas melhoram a digestibilidade proteica em 10-15% e reduzem o desperdício, o que diminui os custos gerais de produção.

O que está impulsionando o interesse em proteínas de célula única?

A aprovação regulatória na China e uma precificação mais previsível do que a da farinha de peixe tornam as proteínas de célula única uma alternativa atraente.

Página atualizada pela última vez em: