Tamanho e Participação do Mercado de Ração Aquícola na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

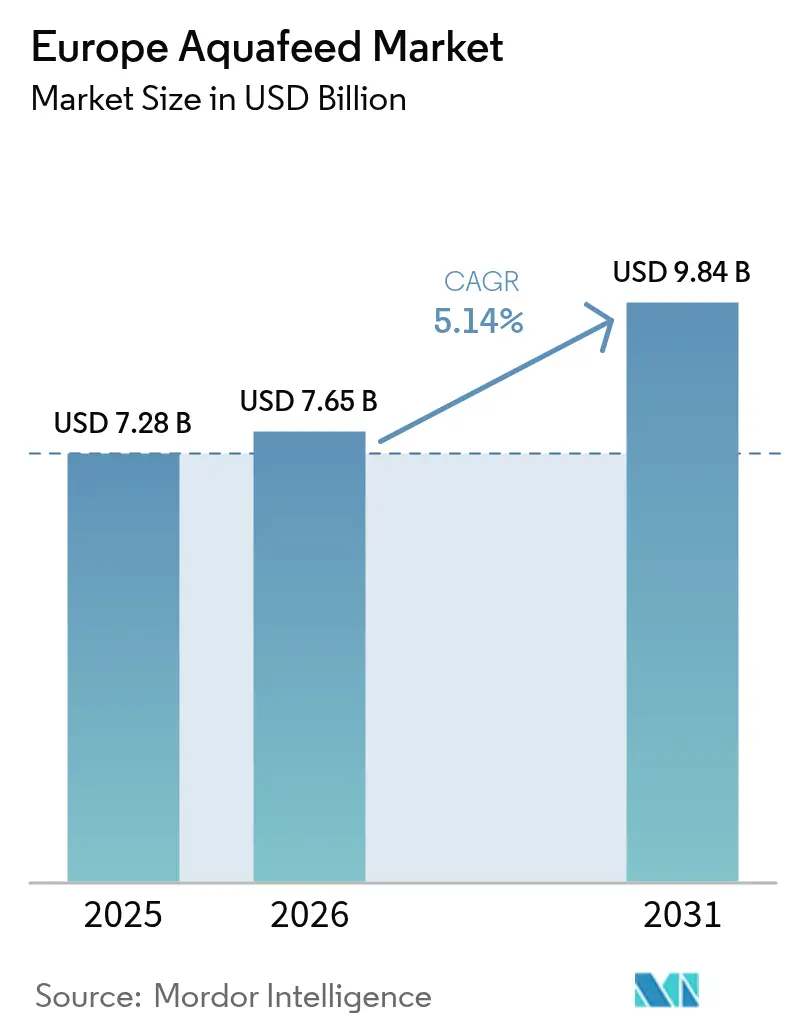

| Tamanho do mercado no ano base (2025) | 7.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Aquícola na Europa por Mordor Intelligence

O tamanho do mercado de ração aquícola na Europa foi avaliado em USD 7,28 bilhões em 2025 e estima-se que cresça de USD 7,65 bilhões em 2026 para atingir USD 9,84 bilhões até 2031, a um CAGR de 5,14% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado por incentivos regulatórios para formulações de baixo carbono, maior adoção de sistemas de aquicultura de recirculação e o desenvolvimento de tecnologias de alimentação de precisão. De acordo com o Serviço de Estatísticas da União Europeia, a aquicultura na Europa produziu 1,1 milhão de toneladas métricas de organismos aquáticos em 2023, avaliados em 4,8 bilhões de euros (USD 5,62 bilhões). Espanha, França, Grécia e Itália responderam por mais de dois terços (66,6%) do volume de produção aquícola da União Europeia em 2023[1]Fonte: Eurostat, "Estatísticas de Aquicultura", ec.europa.eu. A Noruega mantém sua posição na criação de salmão, concentrando a demanda de alto volume no Norte, enquanto a região mediterrânea da Espanha expande a produção de robalo, dourada e camarão. O desenvolvimento de proteínas unicelulares e óleos de algas reduz a dependência de recursos marinhos e aumenta a segurança do fornecimento. Investimentos em plataformas de gêmeos digitais e estratégias de alimentação orientadas por dados permitem que os produtores otimizem as taxas de conversão alimentar e mantenham a rentabilidade apesar das flutuações nos preços de energia. Esses desenvolvimentos indicam um futuro estável e orientado pela tecnologia para o mercado de ração aquícola na Europa.

Principais Conclusões do Relatório

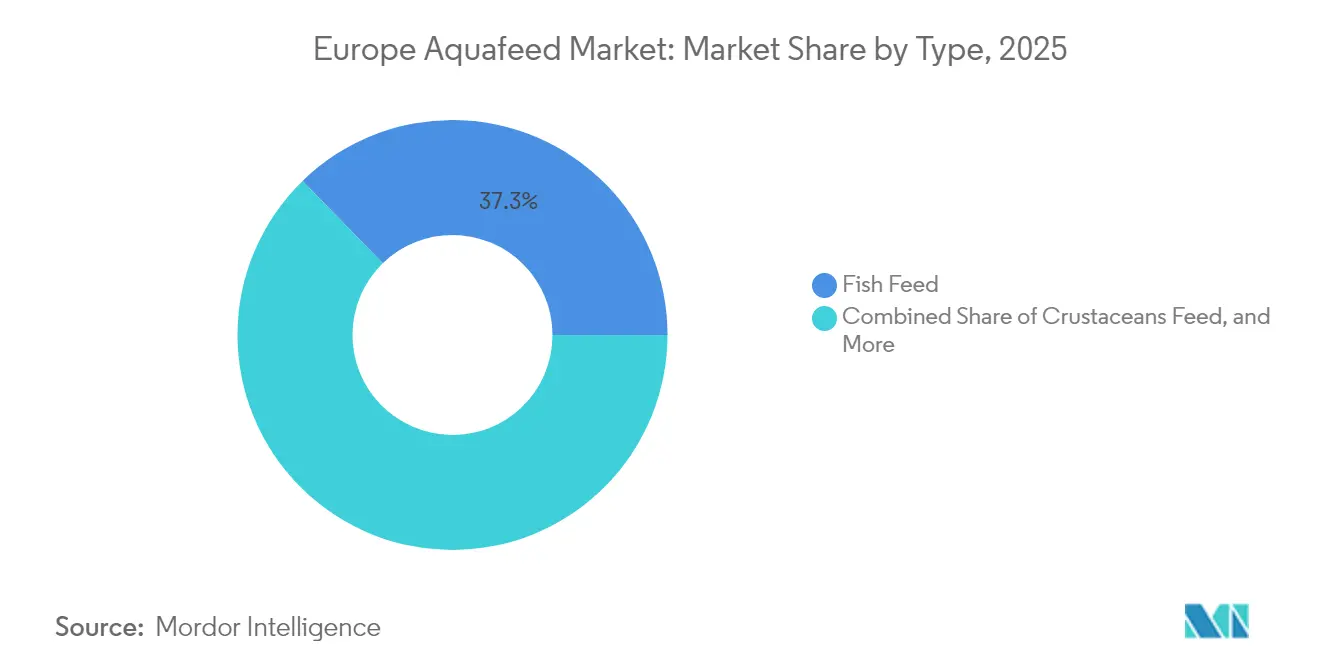

- Por tipo, a ração para peixes detinha 37,28% da participação do mercado de ração aquícola na Europa em 2025, enquanto a ração para crustáceos deve crescer a um CAGR de 7,06% até 2031.

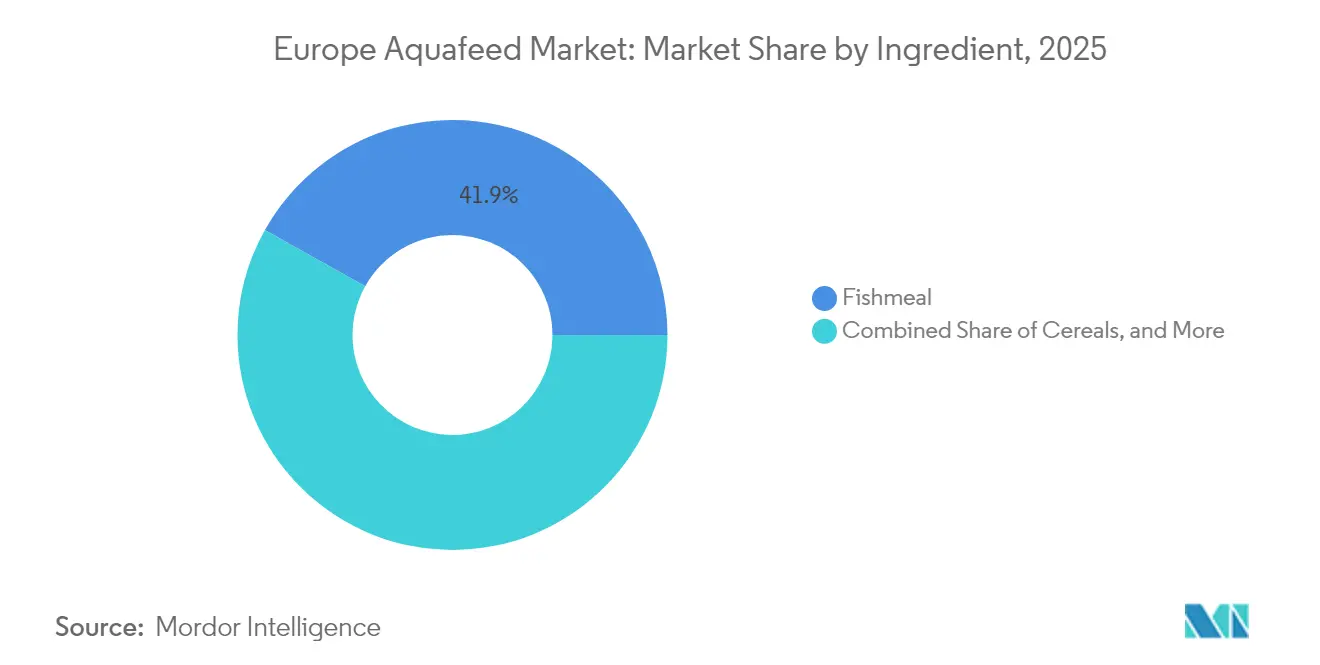

- Por ingrediente, a farinha de peixe respondeu por 41,88% do tamanho do mercado de ração aquícola na Europa em 2025, enquanto os suplementos devem registrar o CAGR mais rápido de 7,15% até 2031.

- Por geografia, a Noruega capturou 26,55% da receita do mercado em 2025, enquanto a Espanha tem previsão de registrar o maior CAGR de 7,95% até 2031.

- Nutreco N.V. (SHV Holdings N.V.), BioMar Group A/S (Schouw & Co. A/S), Cargill, Incorporated, Mowi Feed AS (Mowi ASA) e Aller Aqua A/S detêm coletivamente a maior parte da participação de mercado em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ração Aquícola na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação crescente da aquicultura em toda a região | +1.0% | Noruega, Espanha, França e Itália | Médio prazo (2-4 anos) |

| Crescimento dos Sistemas de Aquicultura de Recirculação (SAR) que demandam rações especializadas de alta densidade | +0.8% | Alemanha, Países Baixos e Noruega | Longo prazo (≥ 4 anos) |

| Incentivos do Pacto Verde da União Europeia para ingredientes de ração de baixo carbono | +0.7% | União Europeia -27 e Reino Unido | Longo prazo (≥ 4 anos) |

| Adoção crescente de Proteína Unicelular (PUC) para suprir o déficit proteico da Europa | +0.6% | Norte da Europa e Escandinávia | Médio prazo (2-4 anos) |

| Alimentação de precisão habilitada por gêmeo digital reduzindo a taxa de conversão alimentar | +0.5% | Noruega, Países Baixos e Dinamarca | Curto prazo (≤ 2 anos) |

| Cartões de pontuação de sustentabilidade de varejistas impulsionando o fornecimento de ração aquícola certificada | +0.3% | Europa Ocidental e Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação Crescente da Aquicultura em Toda a Região

A produção aquícola europeia está aumentando à medida que os operadores transitam de tanques extensivos para gaiolas marinhas de alta densidade e instalações em terra. Essa intensificação cria demanda concentrada de ração, permitindo que as fábricas de ração se beneficiem de economias de escala e otimizem as redes de distribuição. A colheita de 2023 na região de Trøndelag, na Noruega, que atingiu 239.800 toneladas métricas avaliadas em NOK 17,1 bilhões (USD 1,6 bilhão), ilustra como a produção concentrada cria centros de demanda de alto volume[2]Fonte: Statistics Norway, "Estatísticas de Aquicultura", ssb.no. Processos de licenciamento simplificados para operações intensivas em conformidade apoiam essa transição, enquanto as regulamentações ambientais limitam a agricultura extensiva. Esse padrão de desenvolvimento sustenta a demanda por rações de alto desempenho que alcançam preços mais elevados devido à melhoria das taxas de conversão alimentar e ao menor impacto ambiental.

Crescimento dos Sistemas de Aquicultura de Recirculação (SAR) que Demandam Rações Especializadas de Alta Densidade

Os Sistemas de Aquicultura de Recirculação (SAR) estão se expandindo pela Alemanha, Países Baixos e Noruega, apoiados por preços de energia estáveis e maior confiabilidade de engenharia[3]Fonte: Diretoria Norueguesa de Pesca, "Regulamentações e Dados de Aquicultura", fiskeridir.no. Esses sistemas de circuito fechado requerem rações especializadas com alta digestibilidade e baixo teor de fósforo para manter a qualidade da água. Fabricantes de ração, como a BioMar, desenvolveram linhas de produtos específicas para SAR em 2021 com recursos aprimorados de absorção de nutrientes e durabilidade que reduzem a produção de resíduos sólidos. A complexidade técnica dessas rações especializadas permite preços premium, ao mesmo tempo que cria barreiras para produtores de ração convencionais. A integração entre fabricantes de ração e fornecedores de tecnologia SAR aumenta a retenção de clientes e as vantagens competitivas. Espera-se que a adoção de SAR cresça até 2030, impulsionada por restrições de disponibilidade de terra e regulamentações destinadas a prevenir fugas de peixes, o que apoiará o crescimento contínuo da receita de ração.

Incentivos do Pacto Verde da União Europeia para Ingredientes de Ração de Baixo Carbono

O Mecanismo de Ajuste de Carbono nas Fronteiras passou de uma fase de relatórios em 2023-2025 para a implementação de tarifas graduais em 2026, impondo custos adicionais de 2,5-100% sobre importações de alto carbono[4]Fonte: Comissão Europeia, "Mecanismo de Ajuste de Carbono nas Fronteiras", ec.europa.eu. As cadeias de fornecimento de farinha de peixe e soja enfrentam exposição significativa a essas tarifas, impulsionando uma mudança em direção a ingredientes alternativos, como proteínas unicelulares, farinhas de insetos e cereais europeus. A alienação da participação da DSM-Firmenich na Aliança de Enzimas para Ração por EUR 1,5 bilhão (USD 1,6 bilhão) em fevereiro de 2025 reflete ajustes no portfólio corporativo para atender aos requisitos de baixo carbono. Os controles mais rígidos do Regulamento Europeu sobre Desmatamento no fornecimento de soja aumentam a competitividade de custo das alternativas de baixo carbono. As fábricas de ração que mantêm portfólios de produtos de baixa emissão obtêm vantagens competitivas sustentáveis tanto em valor de marca quanto em estrutura de custos.

Cartões de Pontuação de Sustentabilidade de Varejistas Impulsionando o Fornecimento de Ração Aquícola Certificada

Os principais varejistas de supermercados avaliam os fornecedores de frutos do mar com base na transparência dos ingredientes e nas certificações da MarinTrust ou do Conselho de Gestão da Aquicultura. Os produtos de ração certificados alcançam prêmios de preço de 10-15%, enquanto os produtos não certificados correm o risco de serem removidos das prateleiras de varejo premium. Em 2024, os acordos de aquisição da Skretting com o fabricante de proteína de insetos Volare demonstram esforços para garantir ingredientes certificados e manter o acesso ao mercado varejista. Os cartões de pontuação de fornecedores estabelecem requisitos de rastreabilidade em toda a cadeia de fornecimento, criando uma divisão de mercado entre rações verificadas e não verificadas. A crescente demanda dos consumidores por produtos sustentáveis influencia os varejistas a priorizar ingredientes de ração certificados, levando a uma demanda de mercado consistente por ingredientes verificados por terceiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital para atualizações de extrusão e peletização para novos ingredientes | -0.8% | Europa Ocidental e Escandinávia | Médio prazo (2-4 anos) |

| Ceticismo dos consumidores em relação a ingredientes de ração geneticamente editados | -0.6% | União Europeia -27 e Reino Unido | Longo prazo (≥ 4 anos) |

| Ameaças à biossegurança prolongando os prazos de aprovação de produtos | -0.5% | Noruega, Escócia e Irlanda | Curto prazo (≤ 2 anos) |

| Oscilações nos preços de energia elevando os custos de produção das fábricas de ração | -0.7% | Alemanha, Países Baixos e Bélgica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital para Atualizações de Extrusão e Peletização para Novos Ingredientes

O processamento de farinha de insetos e óleos de algas requer equipamentos especializados com forças de cisalhamento específicas, controles de temperatura e capacidades de revestimento que as linhas de produção existentes não conseguem acomodar. As atualizações das linhas de produção custam entre EUR 2-5 milhões (USD 2,2-5,4 milhões), o que cria restrições financeiras para as fábricas de ração regionais. O empréstimo de EUR 37 milhões (USD 40 milhões) do Banco Europeu de Investimento à Protix em 2024 para suas operações na Polônia demonstra os significativos requisitos de capital. Grandes empresas, incluindo a Nutreco N.V., podem distribuir os custos de investimento em múltiplas instalações, o que aumenta a consolidação do mercado. Essa barreira financeira faz com que fabricantes menores atrasem a adoção de ingredientes alternativos, dificultando a transição do setor das proteínas de origem marinha.

Ameaças à Biossegurança Prolongando os Prazos de Aprovação de Produtos

Em 2024, surtos recorrentes de piolhos do mar e incidentes virais aumentaram a supervisão regulatória na Noruega. As autoridades norueguesas agora exigem ensaios abrangentes para aditivos que estimulam a imunidade, estendendo os prazos de aprovação em 18-24 meses. Os fornecedores de ingredientes devem fornecer documentação para rastreabilidade, prevenção de contaminação e protocolos de mitigação de patógenos, o que aumenta os custos iniciais. Esse escrutínio regulatório protege as fazendas contra surtos de doenças, mas também atrasa a introdução de novos produtos nutricionais que poderiam melhorar a sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Ração para Peixes Permanece como Principal Impulsionador de Volume

A ração para peixes representa 37,28% da participação do mercado de ração aquícola na Europa em 2025, impulsionada pela produção de salmão e truta da Noruega e pela demanda consistente por ração para carpa e tilápia na Europa Central e Meridional. A ração para salmão representa o maior volume, apoiando extensas operações em gaiolas marinhas e o crescente número de sistemas de aquicultura de recirculação (SAR) em terra que requerem formulações de ração concentradas. A ração para carpa sustenta os sistemas de tanques na Polônia e na República Tcheca, enquanto a ração para tilápia atende às operações de tanques mediterrâneos que mantêm ciclos de produção ao longo do ano.

O segmento de ração para crustáceos deve crescer a um CAGR de 7,06%, representando a maior taxa de crescimento no mercado. Esse crescimento é impulsionado principalmente pela criação de camarão, com Espanha e Portugal expandindo seus sistemas de produção de Litopenaeus vannamei, que requerem composições específicas de proteínas e lipídios diferentes da ração para peixes. A demanda adicional vem de operações experimentais de criação de caranguejo na França e no Reino Unido. A ração para crustáceos alcança preços mais elevados do que a ração para peixes, resultando em um crescimento de receita mais rápido em comparação com os aumentos de volume. A expansão da produção de ração para crustáceos oferece oportunidades de diversificação de mercado para produtores que buscam reduzir sua dependência das flutuações do mercado de ração para salmão.

Por Ingrediente: Farinha de Peixe Ainda Ocupa o Primeiro Lugar Enquanto os Suplementos Crescem Rapidamente

A farinha de peixe representa 41,88% do tamanho do mercado de ração aquícola na Europa em 2025, mantendo sua posição dominante devido ao seu perfil equilibrado de aminoácidos e à cadeia de fornecimento estabelecida. O aumento das preocupações com a sustentabilidade e as restrições da cadeia de fornecimento estão levando a cotas de pesca mais rígidas e flutuações de preços. Projeta-se que a participação de mercado da farinha de peixe diminua à medida que ingredientes alternativos, incluindo aparas de peixe recicladas, farinhas de insetos e proteínas unicelulares, ganhem participação de mercado. Apesar dessa tendência, a farinha de peixe permanece essencial nas formulações de ração aquícola, particularmente para o desenvolvimento inicial de peixes, onde a digestibilidade é crucial.

O segmento de suplementos, que inclui proteínas unicelulares, óleos de algas, aditivos funcionais e enzimas, demonstra a maior taxa de crescimento com um CAGR de 7,15%. Esse crescimento é apoiado por iniciativas europeias que promovem a redução de carbono e a rastreabilidade da cadeia de fornecimento. A expansão da produção de óleo de algas da Veramaris em 2024 demonstra a viabilidade de alternativas ao óleo de peixe para suplementação de ômega-3. Aditivos nutricionais avançados projetados para sistemas de aquicultura de recirculação (SAR) melhoram a resposta imunológica e mantêm a qualidade da água, reduzindo a necessidade de antibióticos. A natureza de alto valor por quilograma dos suplementos contribui para um crescimento significativo de receita, transformando os padrões de alocação de ingredientes no mercado de ração aquícola na Europa.

Análise Geográfica

A Noruega detém uma participação de 26,55% no mercado de ração aquícola na Europa em 2025, consolidando-se como um importante polo de produção ao combinar operações em larga escala com tecnologia avançada. A região gerou receita significativa, demonstrando a eficácia de fábricas de ração integradas, logística refrigerada e licenças de cultivo estabelecidas. O financiamento de pesquisa governamental do país e o sistema de licenciamento consistente permitem que as fábricas de ração testem dietas de precisão e sistemas de alimentação digital.

A Espanha demonstra potencial de crescimento significativo com um CAGR projetado de 7,95% até 2031. O clima mediterrâneo permite ciclos de produção contínuos para robalo, dourada e camarão, aumentando a eficiência do consumo de ração. O financiamento do Ministério da Agricultura, Pesca e Alimentação da Espanha em 2024 para iniciativas de ingredientes sustentáveis incentiva as fábricas a adotar soja certificada e proteínas unicelulares, atendendo tanto aos objetivos nacionais de segurança alimentar quanto aos requisitos climáticos europeus.

Alemanha, França e Itália representam segmentos de mercado estáveis, porém menores. A Alemanha concentra-se em unidades avançadas de SAR (Sistema de Aquicultura de Recirculação) próximas a áreas urbanas, exigindo dietas especializadas que minimizem a descarga de nutrientes. A França utiliza sua infraestrutura existente de ração animal, composta por 320 fábricas com um faturamento de EUR 10,9 bilhões (USD 11,8 bilhões), para expandir a produção de ração para mexilhões e ostras. A Itália desenvolve a criação em gaiolas offshore no Mar Tirreno, exigindo pellets resistentes à água. Esses mercados criam uma distribuição equilibrada entre os centros tecnológicos do Norte da Europa e os polos de diversificação do Sul, fortalecendo a estrutura geral do mercado de ração aquícola na Europa.

Cenário Competitivo

Nutreco N.V. (SHV Holdings N.V.), BioMar Group A/S (Schouw & Co. A/S), Cargill, Incorporated, Mowi Feed AS (Mowi ASA) e Aller Aqua A/S dominam a participação do mercado de ração aquícola na Europa em 2024, criando uma estrutura de mercado consolidada que mantém a estabilidade de preços ao mesmo tempo que acomoda especialistas regionais. A Nutreco N.V. integra o fornecimento global de ingredientes, capacidades de pesquisa e desenvolvimento e serviços de consultoria em certificação para agricultores. A BioMar mantém sua posição de mercado por meio de formulações especializadas para SAR e rações com redução da excreção de fósforo. A Cargill, Incorporated, utiliza sua rede global de commodities enquanto faz a transição para ingredientes verificados de baixo carbono para manter a competitividade.

O foco do setor mudou da expansão de capacidade para soluções integradas. Em 2024, a decisão da DSM-Firmenich de separar sua divisão de nutrição animal de USD 3,6 bilhões em uma empresa especializada em aditivos indica o valor crescente dos suplementos avançados. Empresas de proteínas alternativas, incluindo Enifer e Protix, estão estabelecendo relações de fornecimento direto com grandes fazendas, obrigando os fabricantes tradicionais a formar parcerias ou arriscar perdas de participação de mercado.

A adoção de tecnologia determina a vantagem competitiva. Empresas que desenvolvem plataformas de dados conectando a composição da ração com dados de sensores de fazendas criam sistemas integrados que melhoram o desempenho e simplificam as auditorias da MarinTrust. Empresas sem integração digital correm o risco de comoditização. As estratégias de aquisição agora priorizam capacidades algorítmicas, inovação em ingredientes e expansão geográfica em detrimento do volume de produção, indicando maturação do mercado de ração aquícola europeu.

Líderes do Setor de Ração Aquícola na Europa

Nutreco N.V. (SHV Holdings N.V.)

BioMar Group A/S (Schouw & Co. A/S)

Cargill, Incorporated

Mowi Feed AS (Mowi ASA)

Aller Aqua A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Alltech adquiriu a participação da Finnforel na Alltech Fennoaqua Oy, tornando-se a acionista majoritária da única instalação de produção de ração para peixes da Finlândia. Essa aquisição fortalece a posição da Alltech no mercado de ração aquícola finlandês e apoia iniciativas de piscicultura sustentável no norte da Europa.

- Maio de 2025: O BioMar Group estabeleceu uma parceria com a Fóðurblandan para fabricar e distribuir ração aquícola por meio da instalação de produção em Reykjavik. A parceria combina a expertise global de fabricação de ração aquícola e o conhecimento nutricional do BioMar com a infraestrutura de fabricação e a presença estabelecida da Fóðurblandan no mercado islandês.

- Março de 2025: A Skretting Espanha obteve a primeira certificação do Conselho de Gestão da Aquicultura (ASC) para uma fábrica de ração aquícola na Europa. A certificação valida as práticas responsáveis de fornecimento de matérias-primas da instalação, a transparência da cadeia de fornecimento e a gestão de riscos ambientais e sociais.

- Janeiro de 2025: O Aqua Bridge Group adquiriu as operações gregas da Avramar para robalo e dourada. A aquisição abrangeu as instalações de fabricação de ração para peixes, fazendas de peixe e plantas de processamento da Avramar na Grécia. Essa aquisição fortaleceu a posição da Aqua Bridge na aquisição regional de ração e expandiu suas operações mediterrâneas.

Escopo do Relatório do Mercado de Ração Aquícola na Europa

A ração aquícola é uma mistura de matérias-primas, aditivos e outros suplementos, provenientes de fontes naturais ou sintéticas e fornecidos a peixes criados em cativeiro na forma de pellets, grânulos e pós. A ração aquícola é obtida principalmente de cereais, farinha de peixe, suplementos e outros ingredientes. O mercado de ração aquícola na Europa é segmentado por tipo em ração para peixes, ração para crustáceos, ração para moluscos e outras rações aquícolas; por ingrediente em cereais, farinha de peixe, suplementos e outros ingredientes; e por geografia em Alemanha, França, Itália, Espanha, Reino Unido, Noruega e Restante da Europa. O relatório oferece o tamanho do mercado e as previsões em termos de valor em USD para todos os segmentos acima.

| Ração para Peixes | Carpa |

| Salmão | |

| Tilápia | |

| Bagre | |

| Outras Rações para Peixes | |

| Ração para Crustáceos | Camarão |

| Outras Rações para Crustáceos | |

| Ração para Moluscos | |

| Outras Rações Aquícolas |

| Cereais |

| Farinha de Peixe |

| Suplementos |

| Outros Ingredientes |

| Alemanha |

| França |

| Itália |

| Espanha |

| Reino Unido |

| Noruega |

| Restante da Europa |

| Por Tipo | Ração para Peixes | Carpa |

| Salmão | ||

| Tilápia | ||

| Bagre | ||

| Outras Rações para Peixes | ||

| Ração para Crustáceos | Camarão | |

| Outras Rações para Crustáceos | ||

| Ração para Moluscos | ||

| Outras Rações Aquícolas | ||

| Por Ingrediente | Cereais | |

| Farinha de Peixe | ||

| Suplementos | ||

| Outros Ingredientes | ||

| Por Geografia | Alemanha | |

| França | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Noruega | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ração aquícola na Europa em 2031?

O mercado tem previsão de atingir USD 9,84 bilhões até 2031, ante USD 7,65 bilhões em 2026.

Qual país é o maior consumidor de ração aquícola na Europa?

A Noruega lidera com 26,55% de participação de mercado em 2025, impulsionada pelo seu enorme setor de criação de salmão.

Qual segmento de ração aquícola deve crescer mais rapidamente?

A ração para crustáceos deve se expandir a um CAGR de 7,06% até 2031, beneficiando-se do cultivo de camarão e da emergente criação de caranguejo.

Como o Pacto Verde da UE afetará os ingredientes de ração aquícola?

O Mecanismo de Ajuste de Carbono nas Fronteiras e as regras sobre desmatamento tornarão as importações de alto carbono mais caras, acelerando a transição para proteínas unicelulares e outras alternativas de baixa emissão.

Qual tendência tecnológica é mais influente para a eficiência da ração?

A alimentação de precisão habilitada por gêmeo digital, que integra dados de sensores e análises preditivas, pode reduzir o desperdício de ração em até 12% enquanto melhora as taxas de crescimento.

Por que os suplementos estão ganhando espaço nas formulações de ração?

Suplementos como óleos de algas e aditivos de precisão oferecem benefícios ambientais e ganhos de desempenho, liderando a categoria de ingredientes com uma previsão de CAGR de 7,15%.

Página atualizada pela última vez em: