Tamanho e Participação do Mercado de Ração para Aquicultura na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

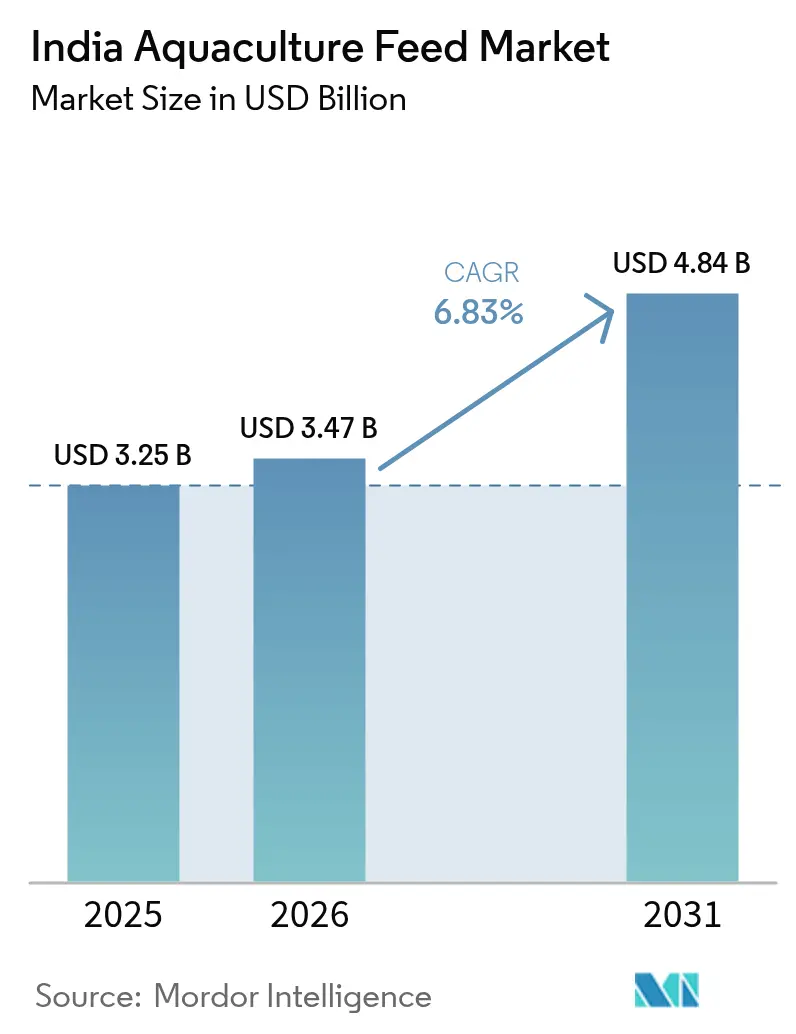

| Tamanho do mercado no ano base (2025) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

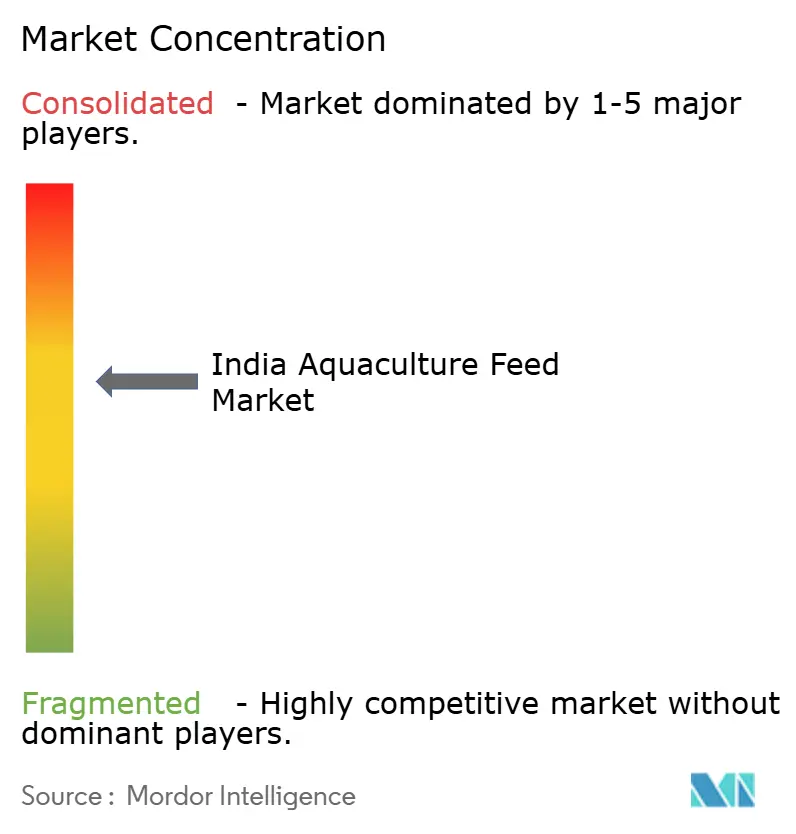

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração para Aquicultura na Índia por Mordor Intelligence

O tamanho do mercado de ração para aquicultura na Índia foi avaliado em USD 3,25 bilhões em 2025 e estima-se que cresça de USD 3,47 bilhões em 2026 para atingir USD 4,84 bilhões até 2031, a uma CAGR de 6,83% durante o período de previsão (2026-2031). O mercado demonstra resiliência no gerenciamento de interrupções na cadeia de suprimentos, mantendo a posição da Índia como um player-chave na aquicultura da Ásia-Pacífico. A implementação de iniciativas governamentais por meio da Revolução Azul 2.0, o crescimento contínuo nas exportações de camarão, o aumento do consumo urbano de frutos do mar e a adoção aprimorada de tecnologia criam condições favoráveis para o crescimento do setor em 2024. De acordo com o Instituto de Pesquisa de Pescados Marinhos Centrais do ICAR (ICAR-Central Marine Fisheries Research Institute), o volume de captura de peixes marinhos da Índia atingiu 3,45 milhões de toneladas métricas em 2024, com Gujarat, Tamil Nadu e Kerala registrando os maiores desembarques[1]Fonte: Instituto de Pesquisa de Pescados Marinhos Centrais do ICAR (ICAR-Central Marine Fisheries Research Institute — CMFRI), "Relatório Anual do CMFRI 2024", cmfri.org.in. Os fabricantes de ração otimizam as operações por meio de economias de escala, formulações especializadas de ração e redes de distribuição digitais, apesar dos desafios decorrentes das flutuações nos preços das matérias-primas e dos surtos de doenças. Os estados costeiros dominam o crescimento do mercado, e a expansão da aquicultura continental e o aumento da adoção do comércio eletrônico criam novas oportunidades em todo o país.

Principais Conclusões do Relatório

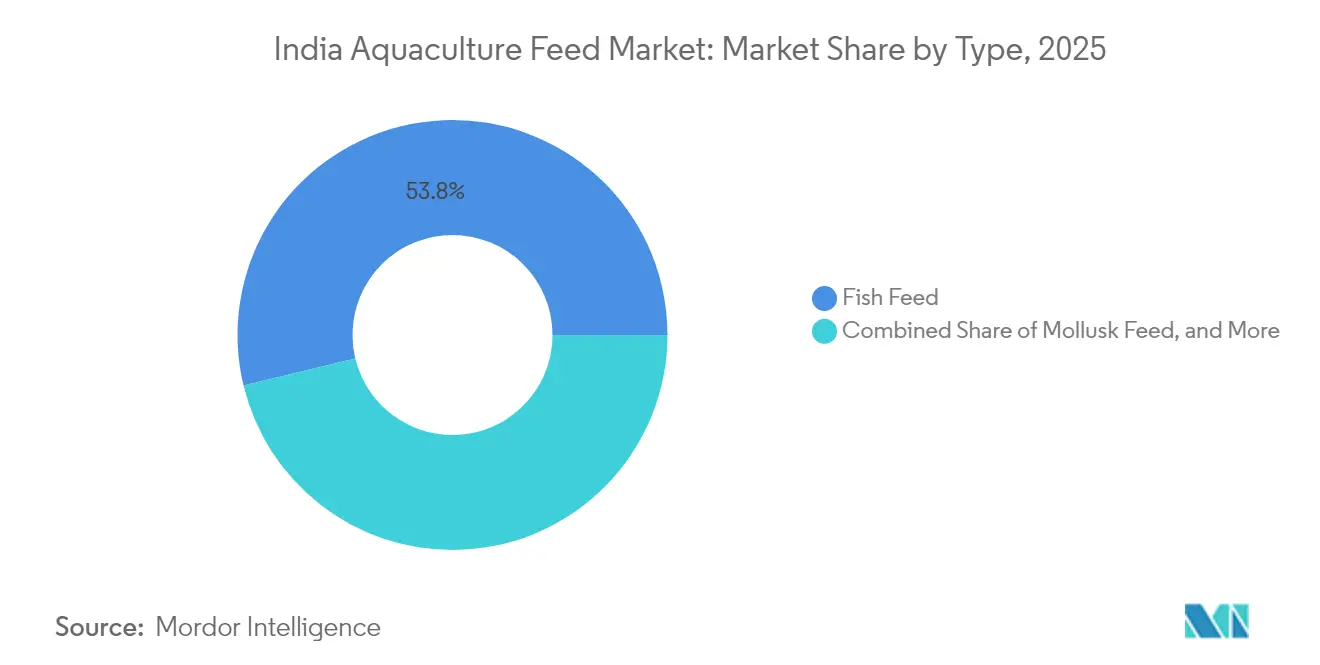

- Por tipo, a ração para peixes representou 53,78% da participação do mercado de ração para aquicultura na Índia em 2025, enquanto se projeta que a ração para camarão avance a uma CAGR de 9,86% até 2031.

- Por ingrediente, o farelo de soja contribuiu com 34,92% do tamanho do mercado de ração para aquicultura na Índia em 2025, ao passo que se prevê que o farelo de glúten de milho cresça a uma CAGR de 9,08% até 2031.

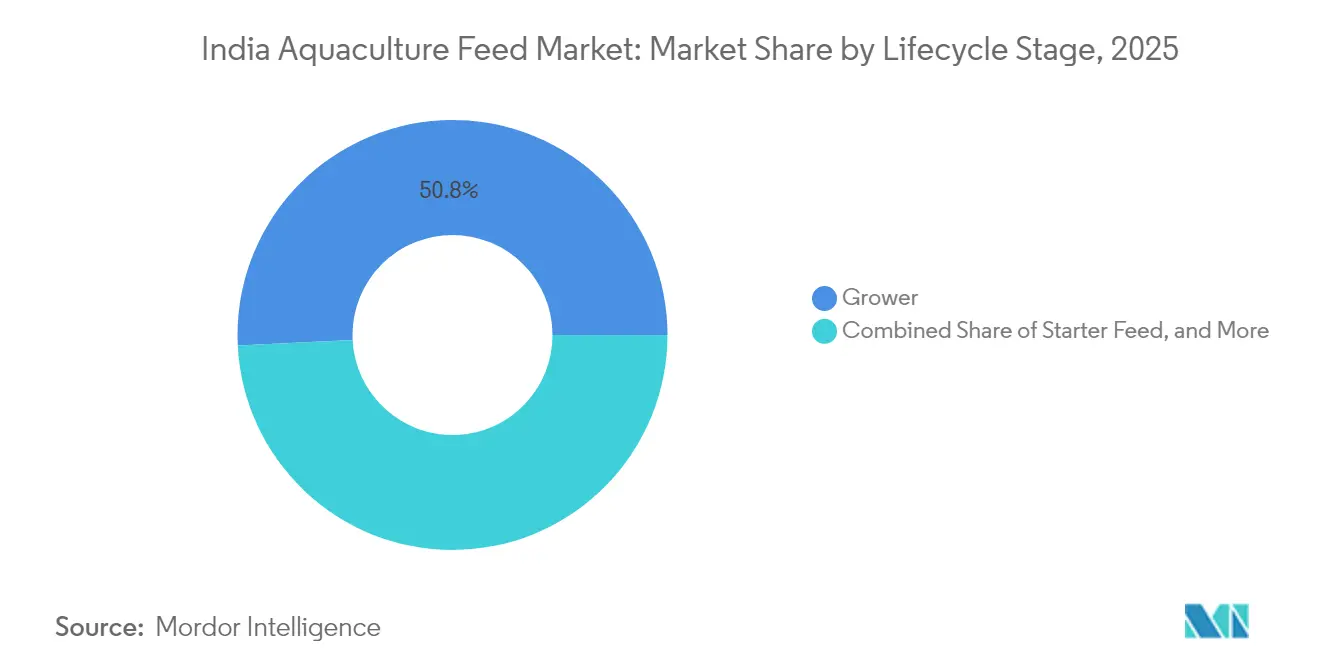

- Por fase do ciclo de vida, a ração de crescimento capturou 50,78% do tamanho do mercado de ração para aquicultura na Índia em 2025; projeta-se que a ração iniciadora se expanda a uma CAGR de 10,35% até 2031.

- Por forma, os pellets comandaram 62,75% da receita do mercado de ração para aquicultura na Índia em 2025, e as rações extrusadas flutuantes devem aumentar a uma CAGR de 9,42% até 2031.

- Avanti Feeds Limited, Charoen Pokphand Foods PCL, Growel Feeds Private Limited, IFB Agro Industries Ltd e Godrej Agrovet Limited juntas controlaram uma parcela significativa da participação de mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ração para Aquicultura na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do consumo doméstico de frutos do mar | +1.2% | Em todo o país, mais forte nos centros urbanos | Médio prazo (2-4 anos) |

| Expansão da aquicultura voltada para exportação | +1.8% | Faixas costeiras do Sul e do Leste | Longo prazo (≥ 4 anos) |

| Subsídios e programas governamentais para insumos de aquicultura | +0.9% | Clusters rurais em todo o país | Curto prazo (≤ 2 anos) |

| Adoção técnica de rações formuladas com alto teor de proteína | +1.1% | Fazendas comerciais no Sul e no Oeste da Índia | Médio prazo (2-4 anos) |

| Demanda de peixes de marca própria de redes varejistas corporativas | +0.7% | Mercados urbanos no Norte e Oeste da Índia | Médio prazo (2-4 anos) |

| Monitoramento de tanques por IA melhorando as taxas de conversão alimentar | +0.8% | Fazendas com tecnologia habilitada no Sul e Leste da Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo Doméstico de Frutos do Mar

O consumo per capita de peixe atingiu 5,7 kg em 2025, impulsionado por consumidores urbanos que estão migrando para fontes de proteína magra[2]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Perfil do País Índia – Pesca e Aquicultura," fao.org. As redes varejistas organizadas registraram crescimento significativo nas vendas de frutos do mar, levando os produtores a melhorar a qualidade da ração para garantir uma produção consistente ao longo do ano. O aumento da demanda por produtos pesqueiros de qualidade fortaleceu o mercado de ração para aquicultura, pois os produtores priorizam a eficiência de conversão alimentar para manter um fornecimento confiável. As preferências dos consumidores por produtos de peixe fresco e seguro aumentaram a demanda por tilápia e pangásio de cultivo, apoiando o crescimento do mercado de ração para aquicultura na Índia. Os domicílios do Sul da Índia, que tradicionalmente incorporam peixe em sua dieta diária, expandiram seu consumo para incluir espécies de cultivo, aumentando a adoção de ração comercial.

Expansão da Aquicultura Voltada para Exportação

As exportações de frutos do mar da Índia atingiram USD 8,09 bilhões em 2024, com o camarão contribuindo com 75% do valor total[3]Fonte: Autoridade de Desenvolvimento de Exportação de Produtos Marinhos, "Relatório Anual 2023-24," mpeda.gov.in. As fazendas voltadas para exportação consomem mais ração por hectare em comparação com as operações focadas no mercado doméstico, devido às maiores densidades de estocagem e às práticas de cultivo intensivo necessárias para atender aos padrões internacionais de qualidade. Os Estados Unidos continuam sendo o principal destino de exportação de frutos do mar da Índia, representando 35% do total das remessas. Ajustes tarifários recentes levaram à diversificação de mercado em direção à Europa e ao Oriente Médio. O foco nas exportações aumentou a demanda por rações especializadas com perfis nutricionais aprimorados e melhores taxas de conversão alimentar.

Subsídios e Programas Governamentais para Insumos de Aquicultura

O Pradhan Mantri Matsya Sampada Yojana alocou INR 6.000 crore (USD 720 milhões) para o desenvolvimento da pesca em julho de 2025, com 40% dedicados à infraestrutura relacionada à ração[4]Fonte: Departamento de Pescas, "Revolução Azul 2.0 – Pradhan Mantri Matsya Sampada Yojana," Governo da Índia, dof.gov.in. A extensão da cobertura do Kisan Credit Card para a pesca em 2024 permite aos produtores acesso a crédito institucional a taxas de juros anuais de 7%, reduzindo as barreiras financeiras à aquisição de ração. Os subsídios estaduais diferem entre as regiões, com Andhra Pradesh oferecendo 50% de subsídios de capital para unidades de fabricação de ração, enquanto Bengala Ocidental enfatiza o suporte ao custo de insumos por meio de cooperativas. O Fundo de Desenvolvimento de Infraestrutura para Pesca e Aquicultura apoia instalações de cadeia de frio e processamento, o que aumenta a demanda por rações de qualidade.

Adoção Técnica de Rações Formuladas com Alto Teor de Proteína

Os níveis de proteína nas dietas comerciais aumentaram para 28-32%, reduzindo as taxas de conversão alimentar para abaixo de 1,5:1 em fazendas de exportação. O uso de ingredientes especializados, incluindo suplementos de aminoácidos, reduziu o tempo de engorda em cerca de 20%, permitindo maiores densidades de tanques e certificações de exportação. As fazendas de camarão voltadas para exportação apresentam as maiores taxas de adoção, pois os compradores internacionais incluem parâmetros de qualidade da ração nos requisitos de certificação de sustentabilidade. A transferência de tecnologia de empresas multinacionais de ração melhorou a disponibilidade de formulações especializadas, mas seus preços premium restringem a adoção entre pequenos produtores, resultando em taxas de adoção variadas no mercado de ração para aquicultura na Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços de farinha de peixe e matérias-primas | −1.5% | Em todo o país; clusters de fabricação costeiros | Curto prazo (≤ 2 anos) |

| Surtos de doenças na produção aquícola | −1.2% | Fazendas intensivas no Sul e Leste da Índia | Médio prazo (2-4 anos) |

| Normas ambientais mais rígidas sobre efluentes de fábricas de ração | −0.8% | Polos industriais no Sul e Oeste da Índia | Longo prazo (≥ 4 anos) |

| Concorrência de rações artesanais de baixo custo | −0.9% | Tanques rurais em todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Farinha de Peixe e das Matérias-Primas

Os preços da farinha de peixe flutuaram entre USD 1.200-1.500 por tonelada métrica em 2024, com variações trimestrais de 15-20%[5]Fonte: Departamento de Agricultura dos Estados Unidos, "Rede Global de Informações Agrícolas – Relatório de Aquicultura da Índia," usda.gov. O farelo de soja experimentou volatilidade de preços comparável, afetando a lucratividade da produção de ração, pois as matérias-primas constituem 75% dos custos de produção. Os fabricantes de ração indianos importam 60% de suas necessidades de farinha de peixe do Peru e do Chile, tornando-os vulneráveis a flutuações cambiais e interrupções na cadeia de suprimentos. A alta proporção dos custos de matérias-primas nas despesas totais de produção torna a estabilidade de preços essencial para manter a competitividade nas exportações.

Surtos de Doenças na Produção Aquícola

Os surtos de doenças impactaram significativamente a produção aquícola na Índia durante 2023-2024. A Síndrome de Necrose Hepatopancreática Precoce e o Vírus da Mancha Branca reduziram a produção de camarão em 30% em Andhra Pradesh em 2024, diminuindo o consumo de ração e reduzindo a renda dos produtores[6]Fonte: Instituto Central de Aquicultura em Águas Salobras, "Gestão de Doenças na Aquicultura," ciba.res.in. Os protocolos de gestão de doenças exigem rações medicamentosas ou suspensões de alimentação, perturbando os padrões regulares de consumo e afetando as receitas dos fabricantes de ração. Em Tamil Nadu, os surtos do Parvovírus da Tilápia (TiPV) em sistemas de água doce durante 2023 resultaram em taxas de mortalidade de 40-50% nos casos mais graves. Esses surtos recorrentes de doenças criam flutuações na demanda que afetam o planejamento da produção e a gestão de estoques para os fabricantes de ração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Ração para Camarão Impulsiona o Crescimento Premium

A ração para peixes constituiu 53,78% da participação do mercado de ração para aquicultura na Índia em 2025, impulsionada pela produção de carpa, tilápia e bagre para consumo doméstico. As extensas operações de cultivo de carpa em Bengala Ocidental e Odisha mantêm uma demanda consistente, enquanto o ciclo de crescimento rápido da tilápia contribui para o aumento do consumo de ração. A ração para crustáceos, apesar do menor volume, gera margens mais elevadas devido aos seus requisitos nutricionais aprimorados e aos rigorosos padrões de qualidade para exportação.

Espera-se que o segmento de ração para camarão cresça a uma CAGR de 9,86% até 2031, impulsionado pela expansão das áreas de cultivo e pelo aumento das densidades de estocagem em operações voltadas para exportação. Formulações com alto teor de proteína especificamente desenvolvidas para camarão vannamei apoiam o crescimento de valor, complementadas por certificações internacionais que enfatizam a eficiente conversão alimentar e a rastreabilidade. A contínua pesquisa e desenvolvimento de grandes fabricantes em aditivos funcionais para ração melhora a saúde intestinal e as taxas de sobrevivência do camarão, consolidando este segmento como o principal gerador de receita no mercado de ração para aquicultura na Índia.

Por Ingrediente: Farelo de Soja Dominou o Mercado

O farelo de soja representa 34,92% do tamanho do mercado de ração para aquicultura na Índia em 2025, sustentado pela produção doméstica e seu perfil equilibrado de aminoácidos. Embora a farinha de peixe mantenha importância nas rações para espécies marinhas, seus altos custos e preocupações ambientais levam os fabricantes a buscar alternativas proteicas. Projeta-se que o segmento de farelo de glúten de milho cresça a uma CAGR de 9,08% até 2031, impulsionado pelo aumento da capacidade de moagem úmida do milho e pela melhoria da eficiência de custos.

O mercado mostra adoção crescente de aditivos alimentares, incluindo enzimas e probióticos, para melhorar a eficiência da ração. Embora as farinhas de insetos e as proteínas unicelulares permaneçam em estágios iniciais de desenvolvimento, elas representam potenciais ingredientes futuros. O setor prioriza estratégias para gerenciar a volatilidade dos preços, reduzir a dependência de ingredientes marinhos e melhorar a digestibilidade da ração para manter um fornecimento nutricional consistente no mercado de ração para aquicultura na Índia.

Por Fase do Ciclo de Vida: Inovação em Ração Iniciadora

A ração de crescimento representou 50,78% da participação do mercado de ração para aquicultura na Índia em 2025, devido ao alto consumo durante a fase de crescimento prolongado das espécies aquáticas. A demanda consistente entre as espécies é sustentada pela dependência dos produtores de dietas balanceadas de crescimento para manter taxas de crescimento e sobrevivência ideais.

Espera-se que o segmento de ração iniciadora cresça a uma CAGR de 10,35%, apoiado pelo aumento das operações de hatchery e pelos avanços na tecnologia de micropellets que melhoram as taxas de sobrevivência nas fases iniciais. O uso de nutrição de precisão durante as fases larvais e de alevinos reduz os ciclos de cultivo e melhora a eficiência de utilização dos tanques. Os fabricantes estão se concentrando em técnicas de microencapsulação e controle do tamanho de partículas para aumentar a disponibilidade de nutrientes, tornando a ração iniciadora um segmento-chave no mercado de ração para aquicultura na Índia. O desenvolvimento do segmento inclui formulações especializadas que abordam necessidades nutricionais específicas, capacidades digestivas e requisitos metabólicos durante diferentes fases de desenvolvimento. As regulamentações da Autoridade de Aquicultura Costeira reforçam a necessidade de protocolos de alimentação adequados nas práticas de produção sustentável.

Por Forma: Avanço Tecnológico em Extrusada (Flutuante)

Os pellets detêm 62,75% da participação do mercado de ração para aquicultura na Índia em 2025, principalmente devido ao seu processo simples de produção e à ampla aceitação entre os produtores. As rações extrusadas (flutuantes) estão crescendo a uma CAGR de 9,42%, impulsionadas por sua maior digestibilidade e capacidade de monitorar o consumo de ração. Essas rações flutuantes reduzem o desperdício, melhoram a qualidade da água e se alinham com práticas de cultivo sustentável. Os produtores podem observar os padrões de alimentação e ajustar as quantidades de ração de acordo, levando a melhores resultados de crescimento.

As formas em pó e concentrado líquido atendem a aplicações específicas e fases de crescimento inicial; elas permanecem segmentos menores. Os fabricantes estão investindo em extrusão de rosca dupla e tecnologias de controle de densidade para produzir rações com diferentes níveis de flutuabilidade para diferentes espécies aquáticas. Os concentrados ocupam um segmento pequeno, mas em expansão, particularmente para suplementos nutricionais e usos terapêuticos onde a absorção rápida é essencial. As preferências de forma de ração diferem com base na espécie, nos métodos de cultivo e nas práticas regionais, com os produtores de camarão preferindo pellets afundantes e os produtores de peixes optando por variedades flutuantes.

Análise Geográfica

O Sul da Índia é impulsionado pela produção aquícola de Andhra Pradesh de 1,8 milhão de toneladas métricas e pela capacidade de fabricação de ração de mais de 2 milhões de toneladas métricas anualmente. Tamil Nadu e Karnataka contribuem para o crescimento por meio de sistemas integrados de água salobra apoiados por infraestrutura estabelecida de cadeia de frio. A região mantém sua dominância de mercado por meio de expertise técnica, condições climáticas favoráveis e supervisão regulatória da Autoridade de Aquicultura Costeira.

O setor aquícola do Leste da Índia está se expandindo por meio da implementação de práticas modernas de cultivo de carpa e métodos científicos de alimentação em Bengala Ocidental. O desenvolvimento de tanques de água salobra de Odisha, apoiado por subsídios da Revolução Azul 2.0, contribui para o crescimento regional. A adoção de tecnologia dos estados do Sul e as novas instalações de produção de ração sob o Pradhan Mantri Matsya Sampada Yojana aumentaram a demanda de ração ao longo da costa da Baía de Bengala.

O Norte, Oeste e Centro da Índia demonstram crescente potencial de mercado por meio de reservatórios continentais e sistemas integrados de agri-aquicultura. Uttar Pradesh e Bihar implementam programas de treinamento para produtores e esquemas de insumos subsidiados para aumentar a adoção de ração comercial. Maharashtra e Gujarat desenvolvem áreas costeiras para aquicultura em águas salobras, e os estados da Índia Central utilizam gaiolas em reservatórios para uso otimizado dos recursos hídricos, expandindo o alcance geográfico do mercado de ração para aquicultura na Índia.

Cenário Competitivo

Os principais produtores no mercado de ração para aquicultura na Índia em 2024 incluem Avanti Feeds Limited, Charoen Pokphand Foods PCL, Growel Feeds Private Limited, IFB Agro Industries Ltd e Godrej Agrovet Limited. Essas empresas coletivamente respondem por uma parcela substancial do mercado, refletindo um nível moderado de concentração de mercado. A Avanti Feeds Limited mantém a liderança de mercado por meio da integração vertical, desde as hatcheries até as plantas de processamento. A Charoen Pokphand Foods India fortalece sua posição por meio de capacidades globais de pesquisa e uma extensa rede de distribuidores em toda a Índia. A Growel Feeds Private Limited e a Godrej Agrovet Limited completam o segmento de liderança de mercado, com foco na expansão de capacidade e em linhas de produtos especializados.

Os players do mercado priorizam a expansão de capacidade, o desenvolvimento de produtos e o envolvimento digital com os produtores. A atualização da planta de Kovvur da Avanti, no valor de USD 25 milhões, em 2024, aumenta a capacidade em 200.000 toneladas métricas. A Godrej Agrovet introduziu o ArgoRid em 2025, um controlador de piolho-do-peixe desenvolvido em colaboração com o ICAR-CIFE, para combater infecções por Argulus na aquicultura. O produto melhora a imunidade, a cicatrização e a produtividade, fornecendo aos piscicultores indianos soluções baseadas em pesquisa. As empresas buscam certificações de sustentabilidade, incluindo Boas Práticas de Aquicultura e o Conselho de Administração da Aquicultura, para acessar mercados de exportação e obter preços premium.

Os requisitos de conformidade ambiental e as flutuações nos preços das matérias-primas criam barreiras de entrada que desafiam os fabricantes de menor porte, levando à consolidação do setor. As empresas aumentam os depósitos de patentes para aditivos funcionais e nutrição de precisão, com foco em enzimas de ração proprietárias e melhoradores de saúde intestinal. O mercado integra cada vez mais plataformas de assessoria digital, modelos de vendas vinculados a crédito e soluções de qualidade da água como ofertas essenciais de serviços no mercado de ração para aquicultura na Índia.

Líderes do Setor de Ração para Aquicultura na Índia

Avanti Feeds Limited

Charoen Pokphand Foods PCL

Growel Feeds Private Limited

IFB Agro Industries Ltd

Godrej Agrovet Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A DSM-Firmenich Animal Nutrition & Health (ANH) inaugurou uma nova fábrica de aditivos para ração em Jadcherla, Hyderabad, Índia, que inclui capacidades de produção de ração para aquicultura. O investimento apoia a iniciativa "Fabricado na Índia" do Governo e fortalece a posição da ANH na Índia e na região da Ásia-Pacífico. A instalação de 11.200 metros quadrados inclui uma linha de fabricação para soluções de Gestão de Risco de Micotoxinas e um novo armazém.

- Junho de 2025: A IFB Agro Industries Ltd. adquiriu o negócio de ração composta comercial para camarão e ração para peixes de água doce da Cargill India. A aquisição abrange as instalações de fabricação da Cargill India em Vijayawada e Rajahmundry, Andhra Pradesh. O acordo inclui formulações de ração, ativos, contratos comerciais, passivos, licenças, funcionários e recursos associados.

- Julho de 2025: A De Heus inaugurou uma nova fábrica de ração animal em Rajpura, Punjab, Índia. A instalação produz ração de alta qualidade, incluindo ração para aquicultura, utilizando equipamentos importados de fornecedores internacionais.

Escopo do Relatório do Mercado de Ração para Aquicultura na Índia

A ração para aquicultura é qualquer ração que contenha uma mistura equilibrada de nutrientes essenciais, como aminoácidos, ácidos graxos e vitaminas, administrada a animais aquáticos cultivados como parte da aquicultura. O setor de ração para peixes na Índia é segmentado por tipo (ração para peixes, ração para moluscos, ração para crustáceos e outros tipos). A ração para peixes é sub-segmentada em ração para peixes de nadadeiras, ração para cavalinha, ração para peixe-fita, ração para lula, ração para bagre e outras rações para peixes. O relatório oferece os tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Ração para Peixes | Ração para Carpa |

| Ração para Salmão | |

| Ração para Tilápia | |

| Ração para Bagre | |

| Outras Rações para Peixes (Ração para Truta, Ração para Rohu, etc.) | |

| Ração para Moluscos | |

| Ração para Crustáceos | Ração para Camarão |

| Outras Rações para Crustáceos (Ração para Caranguejo, Ração para Lagostim, Ração para Lagosta, etc.) | |

| Outras Rações para Aquicultura (Tartarugas, Ouriços-do-Mar, Rãs, etc.) |

| Farelo de Soja |

| Farinha de Peixe |

| Farelo de Glúten de Milho |

| Aditivos (Vitaminas, Minerais, Enzimas) |

| Outros (Farinha de Sangue, Farinha de Carne e Ossos, Torta de Amendoim, etc.) |

| Ração Iniciadora |

| Ração de Crescimento |

| Ração Finalizadora |

| Pellets |

| Extrusada (Flutuante) |

| Pó |

| Concentrados Líquidos |

| Por Tipo | Ração para Peixes | Ração para Carpa |

| Ração para Salmão | ||

| Ração para Tilápia | ||

| Ração para Bagre | ||

| Outras Rações para Peixes (Ração para Truta, Ração para Rohu, etc.) | ||

| Ração para Moluscos | ||

| Ração para Crustáceos | Ração para Camarão | |

| Outras Rações para Crustáceos (Ração para Caranguejo, Ração para Lagostim, Ração para Lagosta, etc.) | ||

| Outras Rações para Aquicultura (Tartarugas, Ouriços-do-Mar, Rãs, etc.) | ||

| Por Ingrediente | Farelo de Soja | |

| Farinha de Peixe | ||

| Farelo de Glúten de Milho | ||

| Aditivos (Vitaminas, Minerais, Enzimas) | ||

| Outros (Farinha de Sangue, Farinha de Carne e Ossos, Torta de Amendoim, etc.) | ||

| Por Fase do Ciclo de Vida | Ração Iniciadora | |

| Ração de Crescimento | ||

| Ração Finalizadora | ||

| Por Forma | Pellets | |

| Extrusada (Flutuante) | ||

| Pó | ||

| Concentrados Líquidos | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ração para aquicultura na Índia?

O mercado vale USD 3,47 bilhões em 2026 e projeta-se que atinja USD 4,84 bilhões até 2031.

Qual segmento apresenta o crescimento mais rápido no espaço de ração para aquicultura da Índia?

Projeta-se que a ração para camarão se expanda a uma CAGR de 9,86% até 2031, impulsionada pelo cultivo voltado para exportação.

Por que o farelo de soja é dominante nas formulações de ração para aquicultura na Índia?

O farelo de soja representa 34,92% de participação porque está prontamente disponível no mercado doméstico e oferece um perfil equilibrado de aminoácidos adequado para múltiplas espécies.

Quais mudanças regulatórias afetam mais os fabricantes de ração?

Normas de efluentes mais rígidas introduzidas em 2024 exigem descarga líquida zero, estimulando investimentos de USD 50.000-100.000 por planta em sistemas de tratamento.

Página atualizada pela última vez em: