Tamanho e Participação do Mercado de Ração Aquícola da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Aquícola da China por Mordor Intelligence

O tamanho do mercado de ração aquícola da China em 2026 é estimado em USD 25,29 bilhões, crescendo a partir do valor de 2025 de USD 24 bilhões, com projeções para 2031 mostrando USD 32,82 bilhões, crescendo a uma CAGR de 5,36% no período de 2026 a 2031. Essa expansão decorre da política de Dupla Circulação de Pequim, da consolidação em larga escala de fábricas de ração e da rápida incorporação de proteínas alternativas que amenizam as oscilações de custos de ingredientes[1]Fonte: Ministério da Agricultura e Assuntos Rurais, "Anuário Estatístico de Pesca da China 2024," MOA.gov.cn . A forte demanda per capita por frutos do mar em 2024 mantém os produtores de carpa e crustáceos em posição de investimento, enquanto clusters orientados à exportação em Guangdong e Fujian recorrem a formulações sem antibióticos que conquistam prêmios de preço na América do Norte e na União Europeia[2]Fonte: Agência Nacional de Estatísticas da China, "Despesa de Consumo Per Capita 2024," Stats.gov.cn. A inovação em ingredientes é outro fator favorável; a farinha de insetos e as proteínas microbianas têm previsão de crescimento de dois dígitos à medida que o FeedKind da Calysta obtém aprovação regulatória e as instalações de mosca soldado-negra atingem escala comercial. No âmbito do processamento, as linhas de extrusão de duplo parafuso reduzem o desperdício de ração e melhoram a digestibilidade, levando grandes operadores a migrar das rações granuladas de menor preço, apesar dos maiores investimentos de capital.

Principais Conclusões do Relatório

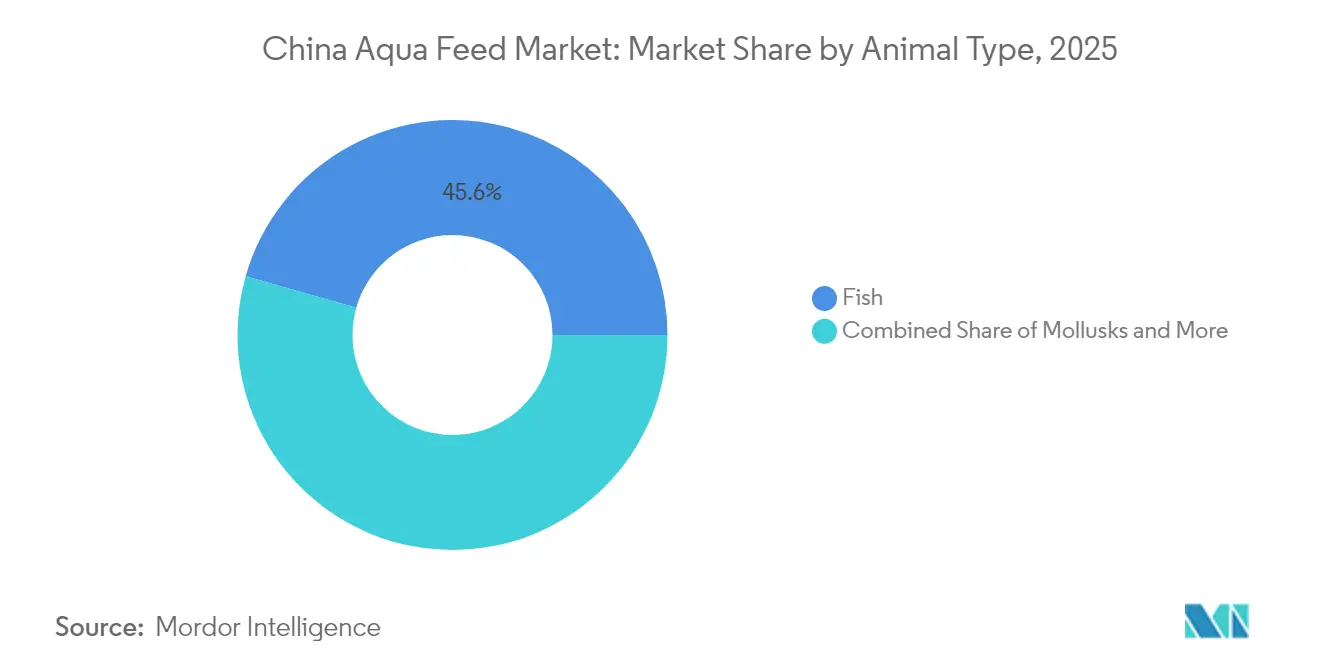

- Por tipo de animal, as rações para peixes representaram 45,60% do tamanho do mercado de ração aquícola da China em 2025, enquanto as rações para crustáceos registram uma CAGR de 7,45% até 2031.

- Por tipo de ingrediente, cereais e grãos representaram uma participação de 37,55% do mercado de ração aquícola da China em 2025, ao passo que as proteínas alternativas estão se expandindo a uma CAGR de 10,6%.

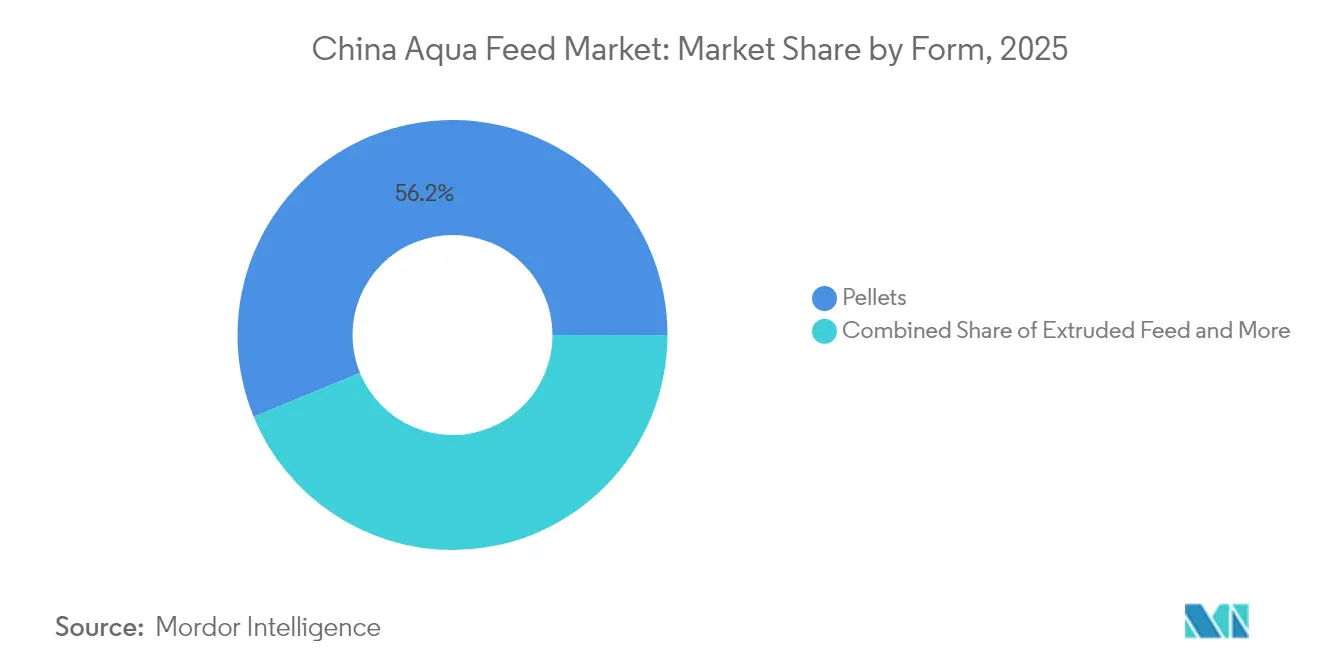

- Por forma, os pellets capturaram 56,20% do mercado de ração aquícola da China em 2025, enquanto as ofertas extrusadas devem crescer a uma CAGR de 9,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ração Aquícola da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do consumo doméstico de frutos do mar per capita | +1.2% | Nacional, com clusters urbanos no Delta do Rio Yangtze e no Delta do Rio Pérola liderando | Médio prazo (2 a 4 anos) |

| Política governamental de Dupla Circulação em apoio à agrotecnologia | +0.9% | Nacional, priorizando províncias do interior para autossuficiência produtiva | Longo prazo (≥4 anos) |

| Ascensão de clusters de aquicultura orientados à exportação nas províncias costeiras | +0.8% | Províncias costeiras, Guangdong, Fujian, Shandong, Zhejiang | Médio prazo (2 a 4 anos) |

| Rápida consolidação de fábricas de ração impulsionando a utilização da capacidade | +0.7% | Nacional, concentrado em Jiangsu, Guangdong, Shandong | Curto prazo (≤2 anos) |

| Implantação de alimentadores inteligentes baseados em IA em grandes tanques | +0.6% | Adoção inicial em Chongqing, Hubei, Jiangsu, com expansão para províncias do sul | Médio prazo (2 a 4 anos) |

| Comercialização de proteínas à base de insetos | +0.5% | Clusters-piloto em Guangdong, Shandong, com implantação nacional em andamento | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Consumo Doméstico de Frutos do Mar Per Capita

Os domicílios urbanos consumiram 41,6 quilogramas de frutos do mar em 2024, alta de 9,5% em relação a 2020, à medida que as redes de cadeia de frio ampliam a vida útil e o comércio eletrônico melhora o acesso. A demanda está migrando para camarão, tilápia e salmão, espécies que requerem rações ricas em nutrientes com maior inclusão de farinha de peixe, aumentando assim a receita por tonelada métrica para formulações premium[3]Fonte: Associação Chinesa de Lojas em Cadeia e Franquias, "Relatório de Logística de Cadeia de Frio 2024," CCFA.org.cn. Os residentes costeiros já superam 50 quilogramas, enquanto os consumidores do interior consomem em média 30 quilogramas, indicando espaço para crescimento de volume nas províncias centrais. Os subsídios do plano "Grande Alimento" compensam os custos de modernização de tanques, orientando os produtores para dietas extrusadas de alta qualidade que encurtam os ciclos de engorda. Plataformas online como o JD Fresh registraram crescimento de 30% nas vendas de frutos do mar em base anual em 2024, validando uma mudança de consumo impulsionada pela logística.

Política Governamental de Dupla Circulação em Apoio à Agrotecnologia

O 14º Plano Quinquenal destinou CNY 15 bilhões (USD 2,1 bilhões) em subsídios para automação de fábricas de ração, melhorias de reprodução e sistemas de aquicultura de recirculação, acelerando a adoção tecnológica. Projetos-piloto provinciais que combinam sensores de Internet das Coisas (IoT) com alimentadores automatizados reduziram os custos de mão de obra em 40% e as taxas de conversão alimentar em 15% em fazendas de demonstração. Os reguladores agora exigem que 80% das rações comerciais atendam aos padrões nacionais de qualidade até 2026, eliminando fábricas de pequena escala e impulsionando a consolidação. Tongwei e Guangdong Haid Group aproveitaram esses incentivos para lançar linhas de extrusão superiores a 100.000 toneladas métricas por ano, obtendo economias de energia próximas a 25%. O foco da política na autossuficiência doméstica de ingredientes estimulou a capacidade de esmagamento de soja e projetos-piloto de proteína de insetos, protegendo as empresas contra a volatilidade das importações.

Ascensão de Clusters de Aquicultura Orientados à Exportação nas Províncias Costeiras

Guangdong, Fujian e Shandong exportaram USD 9,2 bilhões em frutos do mar em 2024, exigindo rações sem antibióticos que cumpram os limites de resíduos da União Europeia. Operadores de camarão em Zhanjiang pagam prêmios de 10% por dietas certificadas pelo GlobalG.A.P. que sustentam o acesso a mercados de alta margem. Fazendas de holotúria em Shandong dependem de formulações à base de algas fornecidas por meio de joint ventures entre distribuidores locais e empresas escandinavas de nutrição. As reduções tarifárias China-ASEAN sobre farinha de peixe e farelo de arroz reduziram os custos de insumos costeiros em até 12% em 2024, reforçando a competitividade.

Rápida Consolidação de Fábricas de Ração Impulsionando a Utilização da Capacidade

As fábricas de ração aquícola licenciadas caíram para 950 em 2024, ante 1.200 em 2020, à medida que regras mais rígidas sobre efluentes e qualidade afetaram mais duramente as plantas com capacidade inferior a 50.000 toneladas métricas. A utilização média da capacidade subiu para 76%, gerando diluição de custos fixos e liberando caixa para automação. Tongwei adquiriu três instalações de médio porte que adicionaram 600.000 toneladas métricas de capacidade de processamento, enquanto Guangdong Haid Group fechou fábricas de pequena escala e redirecionou a produção para hubs logísticos. New Hope Liuhe preencheu linhas ociosas por meio de contratos de fabricação, estabilizando as margens em ciclos de matérias-primas voláteis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de farinha de peixe e soja | -0.8% | Nacional, com as fábricas costeiras mais expostas às importações de farinha de peixe | Curto prazo (≤2 anos) |

| Surtos de doenças em animais aquáticos | -0.6% | Províncias do sul, Guangdong, Guangxi, Hainan e bacia do Rio Yangtze | Curto prazo (≤2 anos) |

| Resistência de pequenos produtores às rações extrusadas de alto desempenho | -0.5% | Províncias do interior, Hubei, Hunan, Jiangxi, com estruturas agrícolas fragmentadas | Médio prazo (2 a 4 anos) |

| Limites ambientais de capacidade de suporte nas principais regiões de delta | -0.4% | Delta do Rio Yangtze, Delta do Rio Pérola | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Farinha de Peixe e Soja

A farinha de peixe peruana foi negociada entre USD 1.500 e USD 1.600 por tonelada métrica em 2024, com El Niño reduzindo as cotas de anchova e eliminando de 200 a 300 pontos base das margens das fábricas durante o pico de preços do segundo trimestre. O farelo de soja oscilou entre USD 450 e USD 550 em meio à incerteza da colheita brasileira e às mudanças nas políticas EUA-China, forçando fábricas com ciclos de estoque de 30 dias a racionar o capital de giro. Grandes players travam o fornecimento por meio de hedge e contratos de longo prazo, mas os independentes menores enfrentam estresse agudo de fluxo de caixa que alimenta a consolidação.

Surtos de Doenças em Animais Aquáticos

A síndrome de necrose hepatopancreática aguda reduziu a sobrevivência do camarão para 40% em partes de Guangdong e Guangxi, eliminando USD 500 milhões em produção em 2024. O vírus do lago de tilápia causou outros USD 300 milhões em perdas em Hainan e Fujian, reduzindo a demanda por ração à medida que os produtores cortaram os estoques. Os fornecedores de ração agora incorporam beta-glucanas e probióticos para combater a pressão de patógenos e sustentar os volumes durante os surtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal - A Força da Carpa Mascara o Momentum dos Crustáceos

As rações para peixes sustentaram 45,60% da receita de 2025, impulsionadas pela demanda resiliente em Hubei, Hunan e Jiangxi. A categoria de crustáceos é a de maior crescimento, projetada a uma CAGR de 7,45% em função da intensificação do camarão vannamei em Guangdong e Guangxi. O tamanho do mercado de ração aquícola da China para dietas de crustáceos está projetado para superar as espécies herbívoras, à medida que os prêmios de exportação justificam taxas mais elevadas de inclusão de farinha de peixe. As rações para tilápia, atendendo a 1,8 milhão de toneladas métricas de colheita em 2024, mantêm ventos favoráveis à exportação, mas enfrentam riscos de doenças que comprimem as margens. As fazendas terrestres de salmão em Shandong produziram 15.000 toneladas métricas e requerem formulações de alto teor proteico com preço 30% acima dos equivalentes para carpa, um nicho com forte potencial de crescimento. As dietas para truta em Qinghai e Gansu, embora minoritárias, exigem preços premium vinculados a perfis lipídicos de águas frias. Moluscos e espécies diversas juntos representam menos de 10% da demanda, mas abrem oportunidades para aditivos de microalgas.

Os avanços tecnológicos em reprodução geraram um ganho de 8% a 10% na eficiência de conversão para linhagens melhoradas de carpa e tilápia aprovadas em 2024. Enquanto isso, as dietas para crustáceos enfrentam o desafio de equilibrar uma inclusão de farinha de peixe superior a 25% com as margens de lucro. Empresas que investem em pesquisa específica por espécie e programas conjuntos de reprodução podem explorar segmentos onde a precisão nutricional comanda prêmios de preço. Consequentemente, a participação de mercado de ração aquícola da China para rações de espécies de alto valor deve crescer mesmo que a carpa mantenha dominância volumétrica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Ingrediente - Proteínas Alternativas Desafiam a Predominância dos Cereais

Cereais e grãos mantiveram 37,55% de participação em volume em 2025 e continuam sendo a principal fonte de energia para peixes onívoros. A farinha de peixe é indispensável para carnívoros, mas sua participação está diminuindo à medida que a farinha de subprodutos de aves, hidrolisados e soja tratada com enzimas ganham terreno. O tamanho do mercado de ração aquícola da China vinculado a proteínas alternativas está no caminho de uma CAGR de 10,6%, à medida que fontes de insetos, microbianas e de célula única ganham a confiança dos compradores. O FeedKind da Calysta oferece um perfil de aminoácidos semelhante ao da farinha de peixe e contorna as restrições de recursos marinhos, enquanto a farinha de mosca soldado-negra registrou volumes comerciais superiores a 70.000 toneladas métricas em 2024. Proteínas de levedura e bacterianas estão sendo incorporadas em dietas-piloto para peixes marinhos.

A tecnologia enzimática também reduz os fatores antinutricionais no farelo de soja, permitindo que as fábricas aumentem a substituição de farinha de peixe para próximo de 50% nas dietas de carpa capim sem perda de eficiência. Fábricas que garantem contratos de fornecimento plurianuais com produtores de proteínas alternativas e conduzem pesquisa e desenvolvimento (P&D) próprios para ajustar as taxas de inclusão podem se proteger contra choques de preços de commodities e aumentar as margens. A rastreabilidade aprimorada também aumenta a aceitação entre fazendas orientadas à exportação.

Por Forma – A Ração Extrusada Ganha Terreno Apesar das Barreiras de Custo

Os pellets controlaram 56,20% das vendas de 2025, pois os pequenos produtores valorizam o menor custo inicial. Contudo, as dietas extrusadas, que oferecem 10% a 15% de melhor conversão, estão acelerando a uma CAGR de 9,15%. O tamanho do mercado de ração aquícola da China para formatos extrusados deverá, portanto, expandir-se significativamente à medida que os subsídios cobrem 10% das compras de grandes fazendas e as normas ambientais favorecem rações de baixo desperdício. A tecnologia de duplo parafuso ajusta a densidade do pellet, um requisito para carnívoros como o peixe-mandarim, que ataca em profundidade média na coluna d'água. As rações em pó ocupam o nicho de incubatórios, enquanto as rações líquidas permanecem mínimas devido às exigências de cadeia de frio.

Mesmo assim, os cálculos de retorno do investimento retardam a adoção ampla por parte dos pequenos produtores. Uma fazenda de 100 hectares economiza USD 300 por hectare anualmente nas taxas de conversão, mas ainda enfrenta uma janela de recuperação de custo de 24 a 36 meses. Fornecedores que oferecem formatos semiextrusados híbridos e condições de crédito flexíveis podem inclinar a curva de adoção e ganhar participação antes da conversão total.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

As províncias costeiras absorveram o percentual máximo da demanda de 2024. Somente Guangdong comprou 2,8 milhões de toneladas métricas de ração, com formulações para camarão obtendo prêmios de 25% graças ao alto teor de farinha de peixe. Shandong atraiu 2,2 milhões de toneladas métricas, com foco em holotúria e peixes marinhos, onde os preços médios de venda superaram USD 1.500 por tonelada métrica. Fujian consumiu 1,5 milhão de toneladas métricas, mas surtos de doenças representam obstáculos. O Delta do Rio Yangtze, limitado por restrições de tanques, mantém 3,5 milhões de toneladas métricas por meio de sistemas de recirculação e gaiolas.

As províncias do interior responderam por 8 milhões de toneladas métricas, compostas majoritariamente de dietas para carpa, com Hubei aproveitando sua extensa rede de reservatórios. Sichuan se beneficia da cadeia de suprimentos integrada da Tongwei, que reduz os custos logísticos e agiliza os ajustes de fórmulas. O Delta do Rio Pérola registra 4 milhões de toneladas métricas de demanda, mas enfrenta cortes regulatórios na densidade de tanques que podem reduzir o crescimento de volume em 2% a 3% até 2027. Províncias do norte, como Liaoning, adicionam demanda de nicho para águas frias, mas são limitadas por temporadas mais curtas. As diretrizes políticas emitidas em 2024 incentivam a migração da capacidade para o oeste, a fim de aliviar o estresse ambiental costeiro, sugerindo um reequilíbrio geográfico gradual do mercado de ração aquícola da China ao longo da próxima década. Os planos de desenvolvimento regional de aquicultura do Ministério da Agricultura e Assuntos Rurais, publicados em 2024, priorizam a expansão da capacidade nas províncias centrais e ocidentais para aliviar a pressão ambiental sobre os deltas costeiros, sinalizando um reequilíbrio geográfico gradual da demanda por ração ao longo da próxima década.

Panorama Competitivo

Os cinco principais fornecedores, Tongwei, Guangdong Haid Group, New Hope Liuhe, Cargill e Charoen Pokphand Foods, detiveram o percentual máximo do faturamento de 2024. A Tongwei aproveita plantas habilitadas por IoT e rastreabilidade em blockchain para reduzir a mão de obra em 35% e alinhar as formulações com dados em nível de tanque. Guangdong Haid Group aprofundou a integração vertical ao adquirir um incubatório vietnamita, assegurando o fornecimento de pós-larvas e o escoamento da ração. New Hope Liuhe combina automação com contratos de fabricação para utilizar a capacidade ociosa, protegendo as margens contra choques de matérias-primas.

Cargill registra patentes sobre proteínas vegetais tratadas com enzimas e microencapsulação, conquistando prêmios de 20% em segmentos premium. A marca Skretting da Nutreco tem como alvo fazendas de camarão suscetíveis a doenças com rações funcionais enriquecidas com imunoestimulantes. Disruptores emergentes incluem INSPRO e Calysta, que fazem parcerias com empresas estabelecidas para codesenvolver dietas à base de insetos e proteínas microbianas, aproveitando canais de vendas consolidados para superar o ceticismo dos produtores.

O empacotamento tecnológico de alimentadores de precisão, painéis móveis e sensores integrados tornou-se um fator decisivo na retenção de contas, à medida que grandes fazendas buscam ganhos integrados de desempenho. Independentes regionais com capacidade inferior a 100.000 toneladas métricas enfrentam custos crescentes de conformidade e volatilidade de ingredientes, acelerando sua candidatura a aquisições.

Líderes do Setor de Ração Aquícola da China

Tongwei Co. Ltd.

Guangdong Haid Group Co. Ltd.

New Hope Liuhe Co. Ltd.

Cargill Inc.

Charoen Pokphand Foods PCL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Skretting expandiu sua presença na China ao lançar uma nova linha de produção de pré-misturas em Zhuhai, aumentando a capacidade de ração aquícola para 15.000 toneladas métricas anuais. A empresa também assinou uma parceria estratégica para truta com a Longyang Fresh para impulsionar o crescimento sustentável da aquicultura na China.

- Agosto de 2025: A Sprintex entrou no mercado de aquicultura chinês por meio de um acordo de fornecimento de seu ingrediente proteico patenteado. Esse acordo ressalta a crescente adoção pela China de soluções de ração alternativas e sustentáveis na aquicultura.

- Fevereiro de 2024: A China aprovou a proteína alternativa FeedKind da Calysta para uso em rações aquícolas, com o objetivo de reduzir a dependência de farinha de peixe e soja. Essa aprovação regulatória está alinhada com os esforços da China para promover o crescimento sustentável da aquicultura e ampliar as opções de ingredientes para ração.

Escopo do Relatório do Mercado de Ração Aquícola da China

A ração aquícola é uma mistura de matérias-primas e outros suplementos provenientes de fontes naturais ou sintéticas, fornecida a peixes criados em cativeiro. O mercado de ração aquícola é segmentado por tipo de animal, incluindo peixes, crustáceos, moluscos, truta e outros tipos de animais. O relatório oferece tamanho de mercado e previsões em valor (USD) e volume (Toneladas Métricas) para todos os segmentos acima.

| Peixes | Carpa |

| Tilápia | |

| Salmão | |

| Bagre | |

| Outras Espécies de Peixes | |

| Crustáceos | Camarões e Lagostins |

| Caranguejos | |

| Moluscos | Ostras |

| Mexilhões | |

| Vieiras | |

| Truta | |

| Outros Tipos de Animais |

| Cereais e Grãos | |

| Farinha de Peixe | |

| Farelo de Soja | |

| Aditivos | Vitaminas |

| Minerais | |

| Enzimas | |

| Proteínas Alternativas (por exemplo, insetos, microbianas) |

| Pellets |

| Ração Extrusada |

| Pó |

| Líquido |

| Por Tipo de Animal | Peixes | Carpa |

| Tilápia | ||

| Salmão | ||

| Bagre | ||

| Outras Espécies de Peixes | ||

| Crustáceos | Camarões e Lagostins | |

| Caranguejos | ||

| Moluscos | Ostras | |

| Mexilhões | ||

| Vieiras | ||

| Truta | ||

| Outros Tipos de Animais | ||

| Por Tipo de Ingrediente | Cereais e Grãos | |

| Farinha de Peixe | ||

| Farelo de Soja | ||

| Aditivos | Vitaminas | |

| Minerais | ||

| Enzimas | ||

| Proteínas Alternativas (por exemplo, insetos, microbianas) | ||

| Por Forma | Pellets | |

| Ração Extrusada | ||

| Pó | ||

| Líquido | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ração aquícola da China em 2026?

O tamanho do mercado de ração aquícola da China atingiu USD 25,29 bilhões em 2026 e tem previsão de USD 32,82 bilhões até 2031.

Qual segmento de animais está se expandindo mais rapidamente?

As rações para crustáceos, principalmente para o camarão vannamei, têm previsão de crescimento a uma CAGR de 7,45% até 2031.

O que impulsiona a migração para a ração extrusada?

Taxas de conversão alimentar superiores, subsídios governamentais e normas ambientais mais rigorosas estão levando os operadores a adotar formatos extrusados, apesar dos custos iniciais mais elevados.

Como os riscos relacionados a ingredientes estão sendo gerenciados?

As fábricas realizam hedge dos custos de farinha de peixe e soja, diversificam para proteínas de insetos e microbianas e adotam tratamentos enzimáticos que permitem taxas mais elevadas de inclusão de proteínas vegetais.

Página atualizada pela última vez em: