Tamanho e Participação do Mercado de Gerenciamento do Ciclo de Vida de Aplicações (ALM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

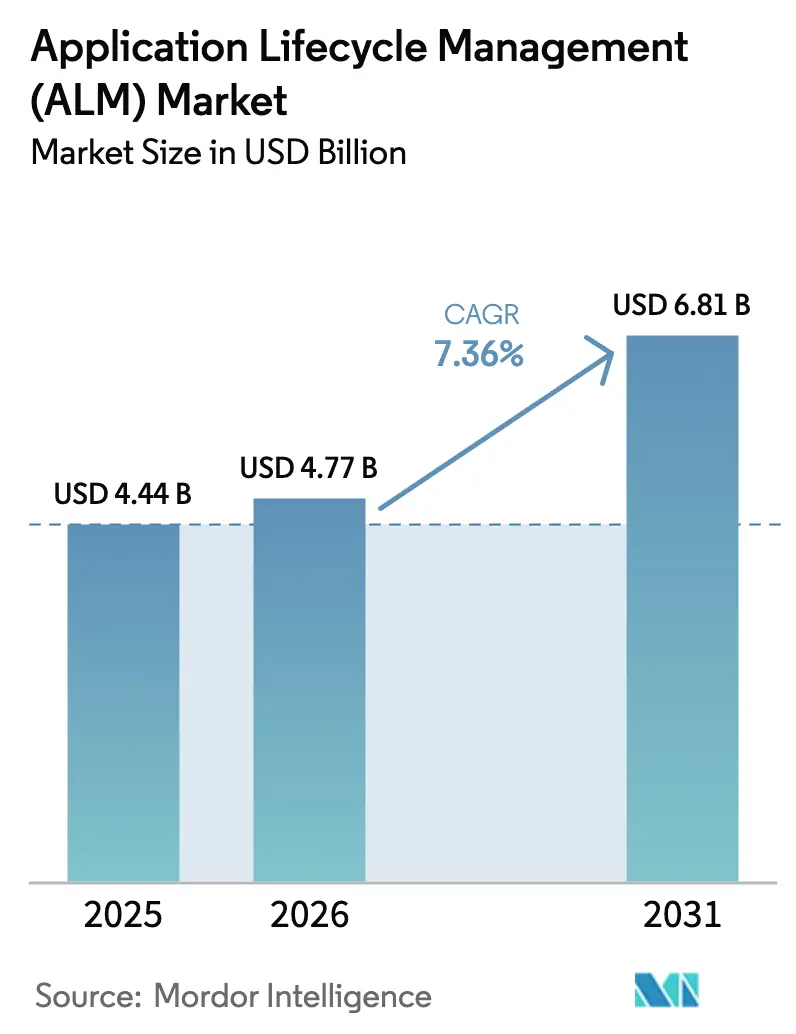

| Tamanho do Mercado (2026) | 4.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerenciamento do Ciclo de Vida de Aplicações (ALM) por Mordor Intelligence

O tamanho do mercado de gerenciamento do ciclo de vida de aplicações foi avaliado em USD 4,44 bilhões em 2025 e estima-se que cresça de USD 4,77 bilhões em 2026 para atingir USD 6,81 bilhões até 2031, a um CAGR de 7,36% durante o período de previsão (2026-2031). Esse crescimento reflete o aumento acentuado na complexidade do software, o ritmo acelerado de adoção de DevOps e o mandato por estruturas de governança integradas que se estendem da idealização à aposentadoria. O impulso regulatório — especialmente as Ordens Executivas 14028 e 14144 dos Estados Unidos — agora exige que os fornecedores de software produzam Listas de Materiais de Software, acelerando o investimento em plataformas que automatizam a rastreabilidade de componentes. Simultaneamente, a fusão do ALM com a inteligência artificial está introduzindo testes preditivos, gerenciamento inteligente de backlog e remediação automatizada, permitindo que as equipes lidem com bases de código de IA generativa em rápido crescimento sem perder a supervisão. Os fornecedores que entregam modelos verticais, integrações estreitas de IA e escala nativa em nuvem estão redefinindo a dinâmica competitiva no mercado de gerenciamento do ciclo de vida de aplicações.

Principais Conclusões do Relatório

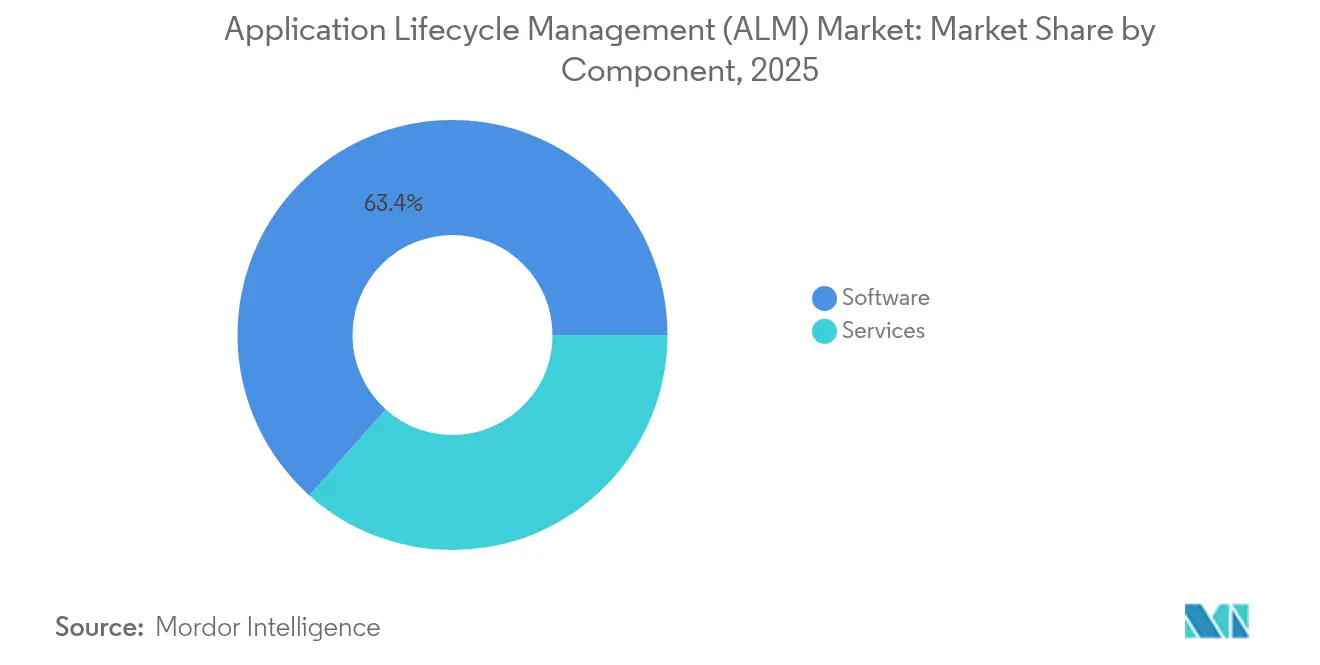

- Por componente, o software deteve 63,40% da receita de 2025; os serviços são o elemento de crescimento mais rápido, expandindo-se a um CAGR de 10,12% até 2031.

- Por plataforma, as ferramentas baseadas na web representaram 57,30% do uso em 2025, enquanto as soluções baseadas em dispositivos móveis estão no caminho para um CAGR de 11,18% até 2031.

- Por modelo de implantação, as soluções em nuvem estão se expandindo a um CAGR de 11,95%, superando as opções locais ao longo do horizonte de previsão do tamanho do mercado de gerenciamento do ciclo de vida de aplicações.

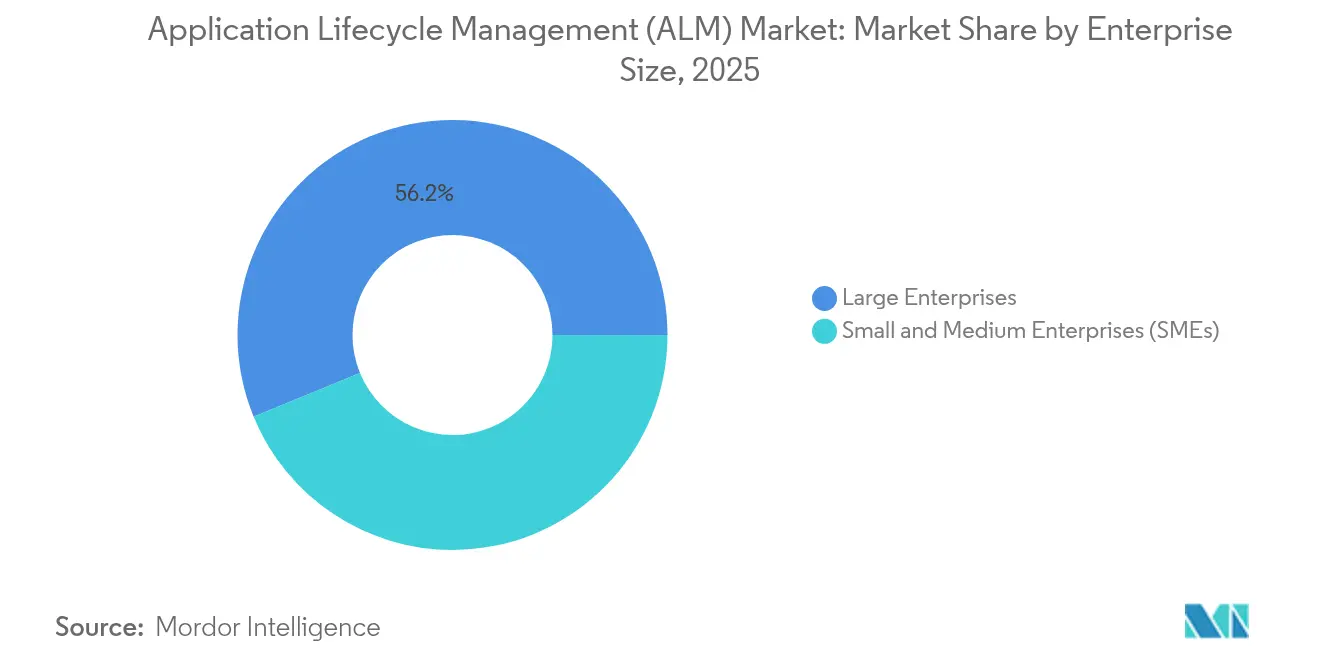

- Por porte empresarial, as grandes empresas capturaram 56,20% da receita de 2025; as PMEs devem crescer a um CAGR de 10,74%.

- Por setor, TI e Telecomunicações lideraram com 25,60% da participação do mercado de gerenciamento do ciclo de vida de aplicações em 2025; a manufatura está preparada para um CAGR de 11,36% até 2031.

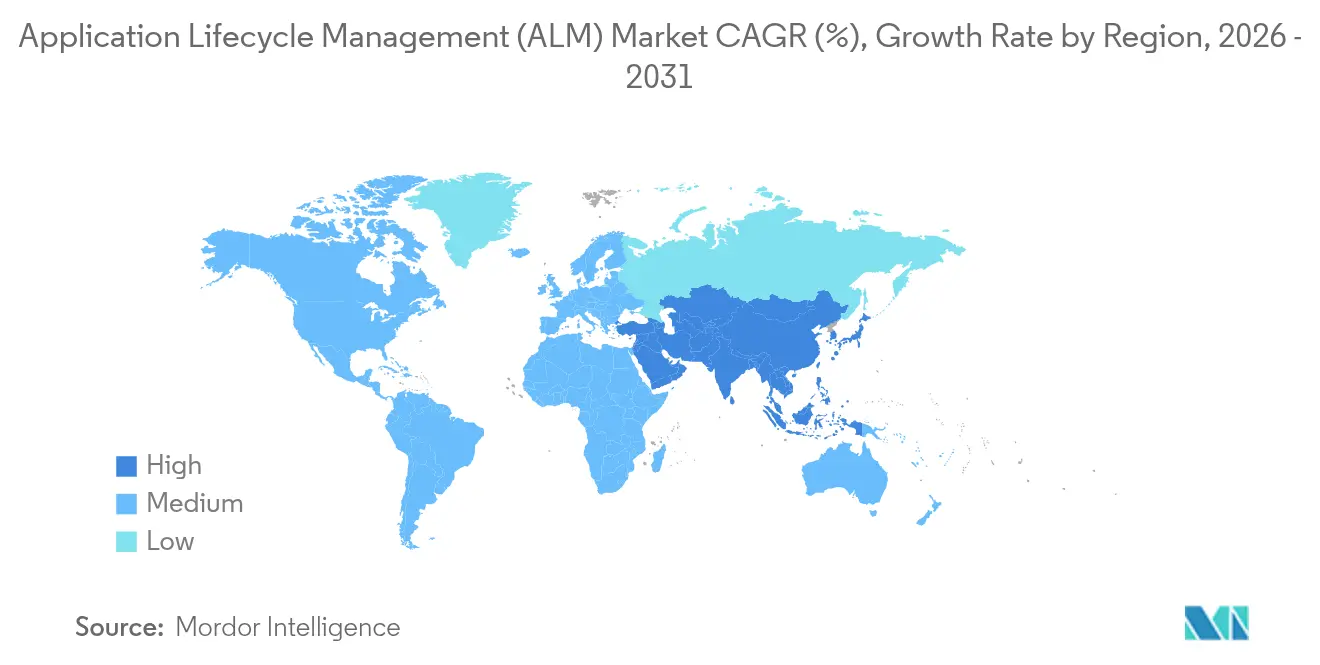

- Por geografia, a América do Norte deteve 38,90% da participação do mercado de gerenciamento do ciclo de vida de aplicações em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gerenciamento do Ciclo de Vida de Aplicações (ALM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronogramas de Impacto |

|---|---|---|---|

| Adoção de práticas ágeis e de DevOps | +1.5% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nas implantações de ALM nativas em nuvem | +1.7% | Global; adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Demanda por rastreabilidade de ponta a ponta para atender a mandatos de segurança e qualidade (ISO 26262, FDA, etc.) | +1.9% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Convergência ALM-IA para governança de geração de código por IA generativa | +1.0% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações obrigatórias de Lista de Materiais de Software (SBOM) | +0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Rápida proliferação de plataformas de desenvolvimento de baixo código e sem código | +1.3% | Global; alta adoção entre PMEs na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Práticas Ágeis e de DevOps

Mais de 70% das equipes de desenvolvimento agora dependem de estruturas ágeis, forçando as plataformas a combinar planejamento de sprint, builds automatizados e documentação pronta para auditoria em um fluxo coeso. A governança híbrida que mescla pontos de verificação de stage-gate com telemetria de DevOps em tempo real está ganhando força, levando os fornecedores a incorporar fluxos de trabalho pré-configurados que satisfazem tanto os gerentes de produto quanto os responsáveis pela conformidade. O conjunto Engineering Lifecycle Management da Microsoft, por exemplo, oferece modelos baseados em funções e priorização de testes orientada por IA, ilustrando como a profundidade funcional está remodelando as preferências no mercado de gerenciamento do ciclo de vida de aplicações.

Aumento nas Implantações de ALM Nativas em Nuvem

Os modelos de entrega hospedados na nuvem reduzem a sobrecarga de infraestrutura, suportam forças de trabalho distribuídas e se integram sem esforço com sistemas de orquestração de contêineres, como o Kubernetes. O Engineering Integration Hub da IBM demonstra como pipelines gerenciados, política como código e agentes de build elásticos melhoram o tempo de ciclo enquanto mantêm controles de segurança rigorosos. Organizações de serviços financeiros e saúde — antes cautelosas com dados fora das instalações — agora estão adotando regiões de nuvem dedicadas que satisfazem os requisitos de soberania, expandindo ainda mais a demanda no mercado de gerenciamento do ciclo de vida de aplicações.

Demanda por Rastreabilidade de Ponta a Ponta para Conformidade

Os setores críticos para a segurança devem evidenciar cada requisito, teste e alteração. Os engenheiros automotivos que implementam a ISO 26262, por exemplo, dependem da rastreabilidade automatizada para encurtar auditorias e melhorar a segurança do produto. A Parasoft destaca que os relatórios de conformidade automatizados reduzem o esforço de documentação em até 40%. A implantação do Codebeamer ALM pela LeddarTech forneceu documentação centralizada e matrizes de rastreamento em tempo real para atender aos marcos da ISO 26262 [1]PTC, "Estudo de Caso LeddarTech: Foco a Laser no ALM Pronto para ISO 26262," ptc.com, mostrando como a integração de conformidade diferencia as soluções no mercado de gerenciamento do ciclo de vida de aplicações.

Convergência ALM-IA para Governança de Geração de Código por IA Generativa

A IA generativa acelera a codificação, mas multiplica os riscos. A Ericsson indica que as funções de rede habilitadas por IA exigem supervisão do ciclo de vida equivalente aos módulos de código tradicionais. Os conjuntos de ALM agora monitoram trechos gerados por IA, verificam dependências e aplicam políticas de licença, enquanto a análise preditiva aprimora a previsão de sprints. As plataformas que combinam análise estática, detecção de segredos e registros de auditoria de algoritmos garantem uma vantagem de liderança à medida que as empresas fortalecem os pipelines no mercado de gerenciamento do ciclo de vida de aplicações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -0.7% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade da cadeia de ferramentas legada | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de talentos em orquestração de ALM | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Proliferação de ferramentas causando fragmentação da governança | -0.4% | Global, com maior impacto em grandes empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

A personalização, a reformulação de processos e o treinamento de equipes frequentemente superam as taxas de licença, elevando o custo total de propriedade. A HCLTech enfrenta esse desafio por meio de aceleradores baseados em assinatura e serviços gerenciados 24 × 7 que transferem a manutenção enquanto preservam a governança. Mesmo assim, as restrições orçamentárias continuam sendo um obstáculo para as PMEs que buscam capacidade de conjunto completo no mercado de gerenciamento do ciclo de vida de aplicações.

Complexidade da Cadeia de Ferramentas Legada

Muitas empresas mantêm ferramentas de teste e requisitos com décadas de uso que carecem de APIs modernas, complicando a rastreabilidade unificada. O Polarion ALM da Siemens aborda essa lacuna fornecendo conectores prontos e análises de alto volume projetadas para ambientes híbridos polarion.com. No entanto, as operações paralelas aumentam o risco de duplicação e retardam a unificação de dados no mercado de gerenciamento do ciclo de vida de aplicações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Domina Enquanto os Serviços Aceleram

O software capturou 63,40% da receita de 2025, refletindo seu papel como nexo digital para gerenciamento de requisitos, integração contínua, testes automatizados e controle de lançamento no mercado de gerenciamento do ciclo de vida de aplicações. As organizações adquirem conjuntos abrangentes para reduzir transferências e garantir uma única fonte de verdade. Os serviços, no entanto, estão crescendo a um CAGR de 10,12%, avançando além da implementação básica em direção a programas de transformação holística. As ofertas de consultoria de ALM da HCLTech fornecem camadas de migração, otimização de processos e insights orientados por IA, demonstrando como os serviços agora sustentam a criação de valor sustentado. À medida que a adoção se aprofunda, as assinaturas de serviços gerenciados mantêm os pipelines operacionais, ampliando assim a fatia de serviços do tamanho do mercado de gerenciamento do ciclo de vida de aplicações.

Os compradores empresariais veem a mitigação de riscos em expertise agrupada: os consultores atualizam os pipelines sem interromper a produção, integram a exportação de SBOM e automatizam a orquestração de testes. Essa garantia adicional impulsiona os gastos em consultoria contínua à medida que as empresas modernizam as cadeias de ferramentas enquanto mantêm a prontidão para auditoria no mercado de gerenciamento do ciclo de vida de aplicações.

Por Plataforma: Soluções Baseadas em Dispositivos Móveis Ganhando Terreno

As interfaces web dominaram com uma participação de 57,30% em 2025, graças à ubiquidade dos navegadores e às atualizações sem atrito. O trabalho remoto, no entanto, está impulsionando o uso mobile-first a um CAGR de 11,18%. Os aplicativos modernos agora facilitam a revisão segura de código, a atribuição de defeitos e as aprovações de implantação via smartphones, reduzindo as janelas de resposta a incidentes. IBM, Siemens e Microsoft estão lançando aplicações web progressivas que oferecem operação offline, atualizações push instantâneas e acesso biométrico, tornando a mobilidade uma expectativa padrão. O aumento da governança móvel aumenta a demanda por caches offline criptografados e autenticação de confiança zero, garantindo uma posição importante no mercado de gerenciamento do ciclo de vida de aplicações.

A crescente preferência por painéis de controle em movimento também influencia as decisões de compra em campos altamente regulamentados; os responsáveis pela conformidade podem revisar matrizes de rastreamento a partir dos pisos de fábrica, encurtando os ciclos de aprovação e reforçando a responsabilidade no tamanho do mercado de gerenciamento do ciclo de vida de aplicações.

Por Modelo de Implantação: Soluções Baseadas em Nuvem Lideram a Inovação

As implantações em nuvem estão crescendo a um CAGR de 11,95%, permitindo builds elásticos, análises com tecnologia de IA e colaboração global sem manutenção de infraestrutura. O Integration Hub da IBM ilustra como os pipelines de política como código são executados nativamente em regiões de nuvem com criptografia completa e failover automatizado. As instalações locais permanecem essenciais em empresas de defesa, segurança pública e ciências da vida que aplicam arquiteturas isoladas. As abordagens híbridas combinam repositórios de artefatos internos com orquestração hospedada na nuvem, permitindo a modernização gradual enquanto protegem a propriedade intelectual sensível. Esses padrões flexíveis aumentam a opcionalidade da plataforma, impulsionando uma adoção mais ampla no mercado de gerenciamento do ciclo de vida de aplicações.

Os fornecedores que investem em preços baseados em consumo e painéis de observabilidade de custos fortalecem ainda mais o apelo da nuvem, vinculando os gastos diretamente à atividade do projeto e destacando a eficiência econômica no mercado de gerenciamento do ciclo de vida de aplicações.

Por Porte Empresarial: PMEs Adotam ALM por Meio de Baixo Código

As grandes empresas geraram 56,20% da receita de 2025, aproveitando a automação profunda e a governança para gerenciar portfólios complexos de múltiplos lançamentos. As PMEs estão se expandindo a um CAGR de 10,74%, capacitadas por plataformas de baixo código que incorporam recursos de ALM, reduzindo a sobrecarga de scripts e configuração. O Microsoft Power Platform centraliza o controle de versão, a promoção de ambiente e o mapeamento de funções de usuário em uma interface familiar. Essas capacidades oferecem às empresas menores o rigor de nível empresarial sem uma equipe pesada, ampliando assim o funil de adoção no mercado de gerenciamento do ciclo de vida de aplicações.

Os marketplaces comunitários fornecem modelos pré-construídos para aplicação de políticas, fluxos de trabalho de controle de mudanças e exportação de SBOM, reduzindo barreiras e acelerando a realização de valor para compradores do mercado intermediário que ingressam no mercado de gerenciamento do ciclo de vida de aplicações.

Por Vertical do Setor: A Manufatura Acelera a Transformação Digital

TI e Telecomunicações garantiram 25,60% dos gastos de 2025 devido à inovação contínua de serviços, aos lançamentos de 5G e à virtualização de funções de rede. A Ericsson ressalta que as funções de rede aprimoradas por IA exigem supervisão rigorosa do ciclo de vida, integrando o gerenciamento de modelos nos pipelines padrão. A manufatura, no entanto, é o vertical de expansão mais rápida com um CAGR de 11,36%. O PTC Codebeamer une os fios de ALM e ciclo de vida do produto, oferecendo às empresas automotivas e industriais visibilidade sincronizada entre artefatos de software e hardware. Essa sinergia mitiga recalls custosos e apoia a transição para produtos definidos por software, sublinhando o novo impulso no mercado de gerenciamento do ciclo de vida de aplicações.

A convergência do firmware de tecnologia operacional e do software empresarial exige um único fio digital que garanta a rastreabilidade de mudanças, reforçando os critérios de seleção de plataforma entre os operadores de fábrica que se modernizam sob os mandatos da Indústria 4.0.

Análise Geográfica

A América do Norte liderou com 38,90% da receita de 2025. As ordens federais de segurança cibernética, aliadas ao robusto financiamento de capital de risco, aceleram a adoção de conjuntos com IA incorporada e prontos para SBOM no mercado de gerenciamento do ciclo de vida de aplicações. As grandes empresas de tecnologia com sede na região impulsionam a interoperabilidade do ecossistema, enquanto as culturas que priorizam a nuvem encurtam os ciclos de lançamento e ampliam a ênfase na conformidade contínua.

A Ásia-Pacífico é a arena de crescimento mais rápido, com previsão de entregar um CAGR de 8,72%. A rápida transformação digital em toda a China, Índia e Sudeste Asiático se combina com a crescente capacidade de nuvem pública para impulsionar a demanda. Os fabricantes japoneses priorizam a rastreabilidade alinhada à ISO, enquanto as empresas de serviços de TI indianas orquestram a entrega global por meio de plataformas multilocatário. Os fornecedores que oferecem localização robusta, preços escaláveis e implantação flexível capturam participação incremental no mercado de gerenciamento do ciclo de vida de aplicações.

A Europa, ancorada por regras rígidas de privacidade de dados e estruturas de segurança específicas do setor, depende fortemente de soluções com captura automatizada de evidências e bibliotecas de padrões. As montadoras automotivas na Alemanha integram a engenharia de sistemas baseada em modelos com o Polarion ALM para lidar com veículos definidos por software. A região também é pioneira em métricas de sustentabilidade, levando as plataformas a registrar o consumo de energia ao longo dos pipelines de build, um diferenciador emergente no mercado de gerenciamento do ciclo de vida de aplicações.

Cenário Competitivo

O mercado de gerenciamento do ciclo de vida de aplicações combina consolidação e inovação especializada. O Microsoft Azure DevOps, o IBM Engineering Lifecycle Management e o Atlassian Jira Align dominam os portfólios empresariais com ampla funcionalidade e extensos ecossistemas de parceiros. O Siemens Polarion e o PTC Codebeamer dominam nichos regulamentados usando fluxos de trabalho de conformidade pré-empacotados. O Perforce Helix ALM se diferencia por meio do controle de versão profundo, enquanto o Digital.ai agrega análises, segurança e gerenciamento de lançamentos sob um único guarda-chuva de fluxo de valor.

As aquisições estratégicas reformulam as ofertas: a compra do IncQuery Group pela PTC fortalece a engenharia de sistemas baseada em modelos para fabricantes. A Microsoft aprimora a governança de CI/CD do Power Platform, reduzindo a barreira para desenvolvedores cidadãos. Os fornecedores investem pesadamente em insights orientados por IA, automação de SBOM e aceleradores verticais para fidelizar clientes e aumentar os custos de troca. As oportunidades de espaço em branco permanecem na unificação da governança de baixo código com a postura de segurança empresarial, na orquestração de código gerado por IA e na integração de KPIs de sustentabilidade. Os provedores que combinam PLM, ALM e análises operacionais estão posicionados para capturar participação incremental à medida que os compradores buscam fios digitais contínuos no desenvolvimento de produtos e software no mercado de gerenciamento do ciclo de vida de aplicações.

Líderes do Setor de Gerenciamento do Ciclo de Vida de Aplicações (ALM)

Microsoft Corporation

IBM Corporation

Atlassian Corporation Plc

Broadcom Inc.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A HCLTech apresentou o xLMate no Siemens Realize LIVE Americas, enfatizando a colaboração para redução de custos.

- Abril de 2025: A PTC adquiriu o IncQuery Group para aprofundar a expertise em ALM e engenharia de sistemas.

- Janeiro de 2025: A Foundant lançou atualizações habilitadas por IA para seu Gerenciador de Ciclo de Vida de Bolsas e Scholarships.

- Janeiro de 2025: A Microsoft aprimorou as capacidades de ALM do Power Platform, melhorando a governança, CI/CD e a integração com o Dataverse.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de gerenciamento do ciclo de vida de aplicações como a receita anual total gerada por conjuntos de software e serviços estreitamente vinculados que governam o planejamento, codificação, controle de versão, testes, lançamento e manutenção em serviço de aplicações empresariais, sejam entregues localmente ou como assinaturas em nuvem. O foco permanece em plataformas integradas de ponta a ponta que habilitam fluxos de trabalho ágeis e de DevOps, conformidade de DevSecOps e rastreabilidade entre equipes. É aqui que a Mordor Intelligence oferece limites de escopo claros para os compradores.

As exclusões de escopo incluem rastreadores de bugs independentes, quadros de projetos genéricos e ferramentas de controle de código-fonte vendidas sem módulos de ciclo de vida, que não são contabilizados, nem são compromissos de consultoria pura desvinculados de uma plataforma de ALM.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Plataforma

- Baseada na Web

- Baseada em Dispositivos Móveis

- Por Modelo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Porte Empresarial

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Vertical do Setor

- TI e Telecomunicações

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- Manufatura

- Governo

- Mídia e Entretenimento

- Outros Verticais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas estruturadas com arquitetos de plataforma, compradores de ferramentas empresariais, provedores de serviços gerenciados e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico nos permitiram testar os corredores de preços, as taxas de conversão para nuvem e os padrões de penetração vertical. O feedback foi incorporado ao modelo até que surgisse um consenso direcional.

Pesquisa Documental

Nossos analistas começaram com conjuntos de dados públicos amplamente confiáveis, como a série de contagem de desenvolvedores do Departamento de Estatísticas do Trabalho dos Estados Unidos, as tabelas de investimento em TIC da OCDE, as pesquisas de adoção de DevOps da Cloud Native Computing Foundation, as diretrizes de SDLC Seguro do NIST e os alertas de vulnerabilidade de código aberto do Gartner, que juntos esboçam o pool de demanda endereçável e o impulso regulatório. Os relatórios anuais 10-K das empresas, as principais listas de preços de fornecedores e os arquivamentos do Formulário F-20 nos ajudaram a verificar os preços médios de venda e os percentuais de serviços anexados.

Repositórios pagos, como o D&B Hoovers para divisões financeiras de fornecedores e o Dow Jones Factiva para ganhos de contratos, forneceram força de sinal adicional antes que os números alimentassem o modelo. As fontes mencionadas são ilustrativas; muitos outros periódicos, portais comerciais, registros alfandegários e bancos de dados de patentes foram consultados para validar premissas mais detalhadas.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo, ancorada nos gastos globais com software empresarial e refinada por meio da penetração de ALM por tamanho de força de trabalho, estabeleceu a linha de base inicial de 2025. Os resultados foram então reconciliados com verificações seletivas de baixo para cima, incluindo receitas amostradas de fornecedores, remessas de canais e taxas médias de assinatura, para ajustar os participantes de médio porte sub-reportados.

As principais variáveis incluem o crescimento da população de desenvolvedores profissionais, a participação de projetos ágeis/DevOps, o mix de gastos com nuvem pública, o preço médio por assento, os eventos regulatórios que exigem rastreabilidade (por exemplo, mandatos de SBOM) e os ciclos macroeconômicos de investimento em software.

As previsões até 2030 dependem de regressão multivariada e análise de cenários, com fatores de elasticidade derivados do sentimento da pesquisa primária.

Os pontos de dados ausentes nos roll-ups de fornecedores foram preenchidos usando proxies de preço médio de venda regional validados com base no feedback dos distribuidores.

Validação de Dados e Ciclo de Atualização

Cada rascunho passa por verificações de anomalias, limites de variância e revisão por pares antes da aprovação. Atualizamos os modelos anualmente; eventos materiais, como grandes fusões, redefinições de preços ou mudanças regulatórias, acionam atualizações intermediárias, e uma verificação final é concluída pouco antes da entrega, garantindo que os clientes recebam a visão validada mais recente.

Por que a Linha de Base de Gerenciamento do Ciclo de Vida de Aplicações da Mordor Inspira Confiança

As estimativas entre os editores frequentemente divergem porque cada empresa escolhe escopos funcionais distintos, escalas de preços e cadências de atualização, e pode não validar completamente os roll-ups de baixo para cima em relação aos sinais macroeconômicos.

Os principais fatores de lacuna incluem alguns estudos que agrupam ferramentas genéricas de rastreamento de problemas, outros que aplicam conversões de moeda estáticas, alguns que usam escaladores de preço médio de venda não validados e vários que revisitam os modelos apenas a cada três anos, enquanto os analistas da Mordor alinham o escopo estritamente a conjuntos de ALM integrados, aplicam médias trimestrais de câmbio e revisitam as variáveis anualmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 4,44 B (2025) | ||

| USD 4,35 B (2024) | Consultoria Global A | Inclui quadros de projetos independentes; taxa de câmbio de ano único |

| USD 4,26 B (2024) | Editora do Setor B | Aplica adoção conservadora de nuvem e precificação estática de cinco anos |

| USD 4,42 B (2024) | Análise Tecnológica C | Previsões atualizadas bienalmente; exclui serviços de manutenção |

Em resumo, a seleção disciplinada de escopo, o ciclo de atualização anual e a validação de dupla perspectiva significam que os dados da Mordor oferecem aos tomadores de decisão uma linha de base equilibrada e transparente que pode ser rastreada até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gerenciamento do ciclo de vida de aplicações?

O mercado de gerenciamento do ciclo de vida de aplicações está em USD 4,77 bilhões em 2026 e deve atingir USD 6,81 bilhões até 2031.

Qual geografia lidera a adoção atualmente?

A América do Norte lidera com 38,90% da receita de 2025 devido à adoção antecipada da nuvem e aos rigorosos mandatos de segurança da cadeia de suprimentos.

Por que a implantação em nuvem está crescendo mais rapidamente?

Os modelos em nuvem se expandem a um CAGR de 11,95% porque fornecem escala elástica, análises assistidas por IA e menor sobrecarga de infraestrutura no mercado de gerenciamento do ciclo de vida de aplicações.

Como as regulamentações de SBOM influenciam a escolha da plataforma?

As diretrizes executivas agora exigem transparência de componentes, portanto os compradores preferem conjuntos que automatizam a geração de SBOM e o rastreamento de vulnerabilidades em cada build.

Qual é o papel da IA nas soluções modernas de ALM?

Os módulos de IA simplificam a revisão de código, a previsão de defeitos e o planejamento de sprints, aumentando a velocidade enquanto mantêm a segurança e a conformidade regulatória no mercado de gerenciamento do ciclo de vida de aplicações.

Página atualizada pela última vez em: