Tamanho e Participação do Mercado de Desenvolvimento de Aplicativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 305.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 618.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.18% CAGR |

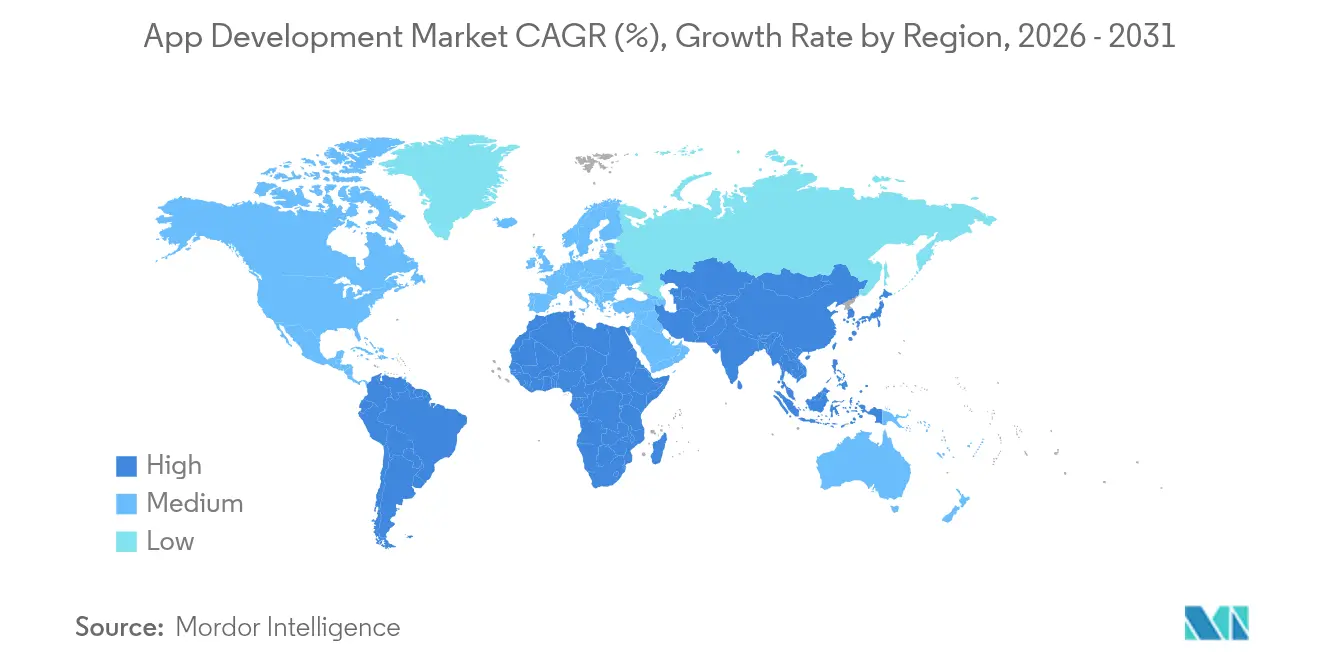

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desenvolvimento de Aplicativos por Mordor Intelligence

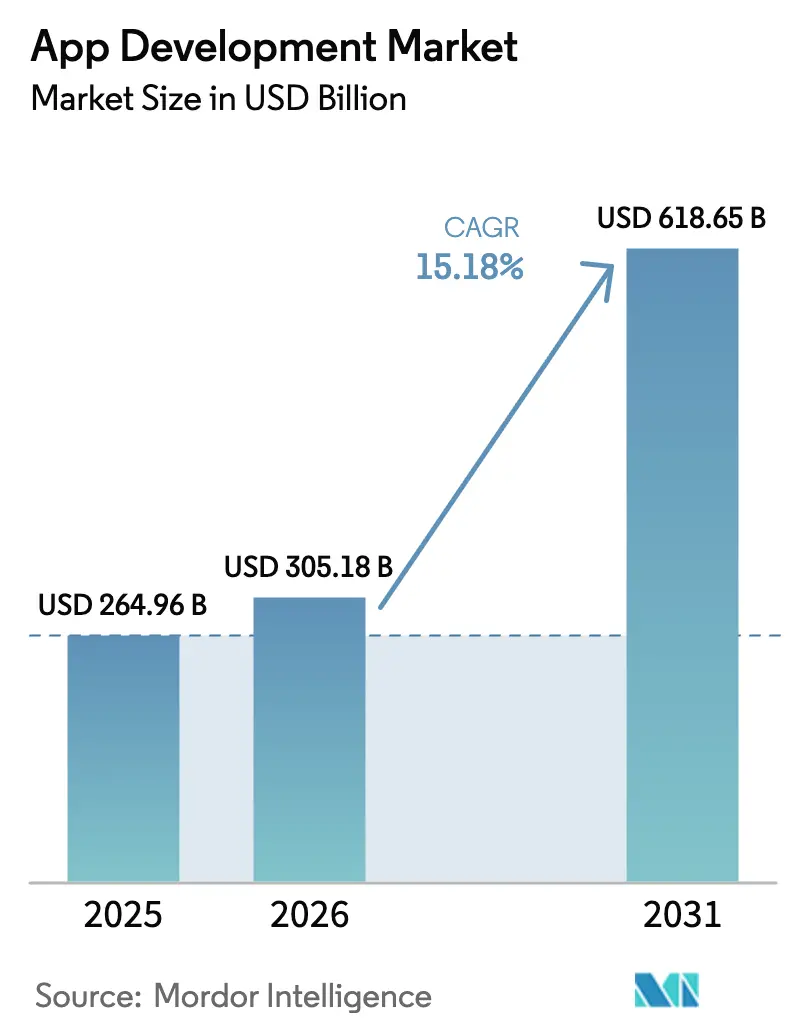

O tamanho do Mercado de Desenvolvimento de Aplicativos foi avaliado em USD 264,96 bilhões em 2025 e estima-se que cresça de USD 305,18 bilhões em 2026 para atingir USD 618,65 bilhões até 2031, a uma CAGR de 15,18% durante o período de previsão (2026-2031).

A rápida digitalização, os níveis recordes de gastos corporativos em TI e uma mudança decisiva em direção a cadeias de ferramentas intuitivas de baixo código/sem código explicam a maior parte da expansão. A IA generativa está reduzindo o esforço de codificação, enquanto os programas de desenvolvimento cidadão permitem que as equipes de negócios lancem produtos mínimos viáveis em dias, ajudando as empresas a conter a escassez de desenvolvedores. Os padrões nativos de nuvem, combinados com nós de borda habilitados por 5G, melhoram as cargas de trabalho sensíveis à latência e atraem nova demanda dos setores de manufatura, automotivo, jogos e saúde. Regionalmente, a Ásia-Pacífico lidera tanto em volume absoluto quanto em velocidade, graças às vastas bases de usuários com foco em dispositivos móveis, estruturas de políticas de apoio e ecossistemas de super-aplicativos que exigem atualizações frequentes de recursos.

Principais Conclusões do Relatório

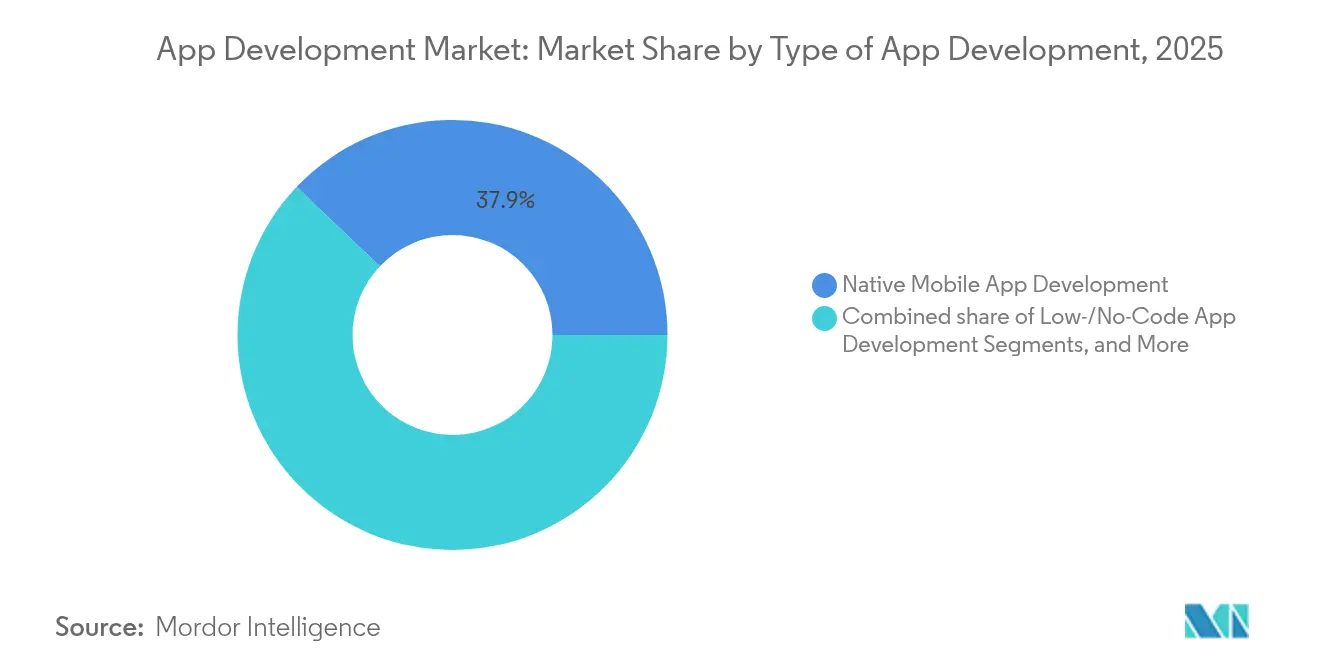

- Por tipo de desenvolvimento de aplicativos, as plataformas de baixo código/sem código registraram uma CAGR de 29,65% até 2031, enquanto o desenvolvimento nativo para dispositivos móveis manteve uma participação de receita de 37,92% em 2025.

- Por modelo de implantação, a entrega baseada em nuvem deteve 57,35% da participação do mercado de Desenvolvimento de Aplicativos em 2025 e tem previsão de crescer a uma CAGR de 21,8%.

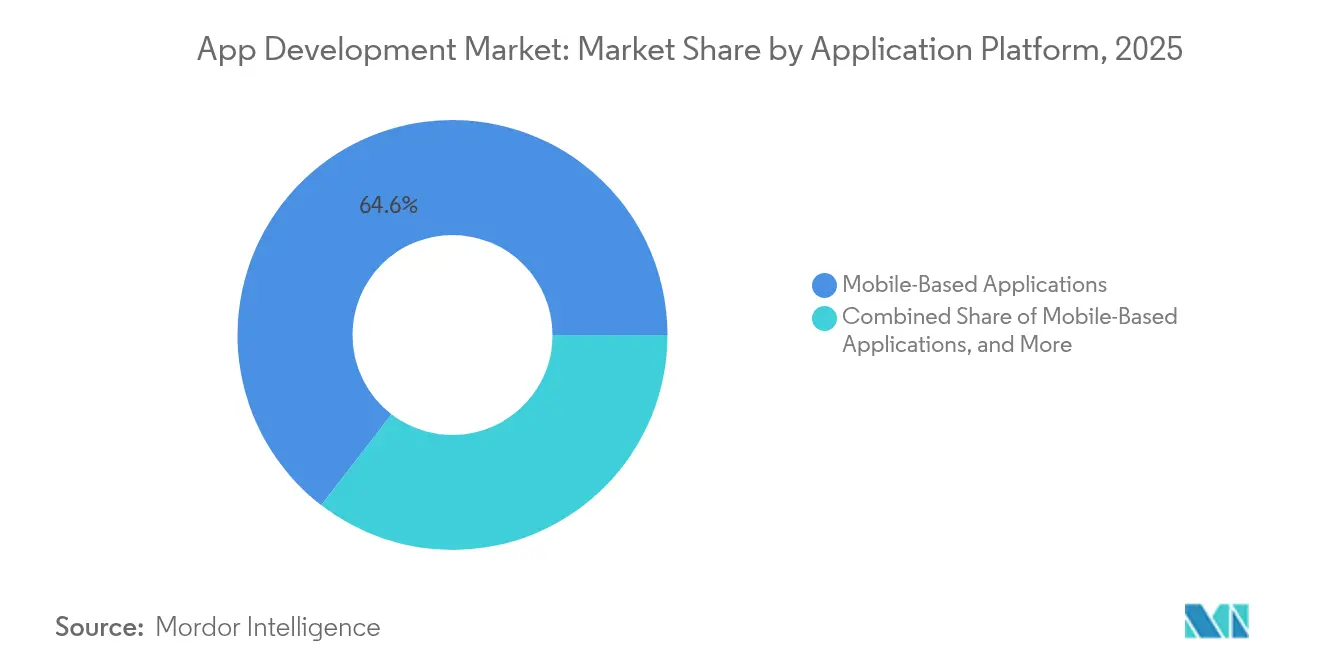

- Por plataforma de aplicação, os dispositivos móveis comandaram 64,55% do tamanho do mercado de Desenvolvimento de Aplicativos em 2025; as soluções de multiexperiência registram a CAGR mais forte de 18,1% até 2031.

- Por setor do usuário final, os jogos contribuíram com 39,6% da receita em 2025, enquanto os aplicativos de saúde e bem-estar estão se expandindo a uma CAGR de 19,9%.

- Por geografia, a Ásia-Pacífico liderou com 37,05% de participação de receita em 2025 e continua a registrar uma CAGR de 17,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Desenvolvimento de Aplicativos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão no desenvolvimento cidadão e nas plataformas de baixo código | +4.2% | Global; mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Integração de IA generativa nas cadeias de ferramentas de desenvolvimento | +3.8% | Global; liderado pela América do Norte e pela Ásia-Pacífico | Curto prazo (≤2 anos) |

| 5G e computação de borda habilitam experiências de usuário mais ricas | +2.1% | Núcleo da Ásia-Pacífico; expansão para a América do Norte e Europa | Longo prazo (≥4 anos) |

| Orçamentos acelerados de transformação digital | +2.9% | Global; ênfase em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Demanda empresarial por aplicativos de multiexperiência | +1.8% | América do Norte e Europa; expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão dos super-aplicativos em mercados emergentes | +1.4% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão no desenvolvimento cidadão e nas plataformas de baixo código

Os usuários de negócios agora estão montando fluxos de trabalho sofisticados com configuradores de arrastar e soltar, reduzindo os ciclos de lançamento de trimestres para semanas. O Microsoft Power Apps demonstra escala, integrando modelos de IA pré-treinados que automatizam o reconhecimento de formulários e respostas de chat. Mais de 60% dos CIOs citam escassez aguda de desenvolvedores, tornando o baixo código a solução mais rápida [1]Alpha Software, "Pesquisa com CIOs: 60% Relatam Escassez de Desenvolvedores," alphasoftware.com. Variantes verticais — como modelos prontos para HIPAA para hospitais — sinalizam uma demanda em maturação. À medida que os conectores de integração crescem, o mercado de Desenvolvimento de Aplicativos acolhe participantes anteriormente excluídos pelas barreiras de codificação.

Integração de IA generativa nas cadeias de ferramentas de desenvolvimento

Agentes de conclusão de código como GitHub Copilot e AWS Q Developer aumentam o rendimento individual em quase 20%, permitindo que as equipes redirecionem horas para revisões de design e segurança. O portfólio assistido por IA da IBM superou USD 6 bilhões em receita trimestral em 2025, provando que grandes empresas adquirem ativamente ferramentas nativas de IA. Ambientes de desenvolvimento seguros da Gitpod mitigam riscos de vazamento de dados quando os modelos ingerem código proprietário. Além do código, a IA agora escreve automaticamente casos de teste, documentação e scripts de CI/CD, incorporando inteligência em toda a cadeia de fornecimento de software.

5G e computação de borda habilitam experiências de usuário mais ricas

Links de latência ultrabaixa permitem que os aplicativos processem dados próximos ao ponto de geração, o que beneficia a colaboração em realidade aumentada, veículos conectados e automação industrial. O trabalho da MongoDB com o Verizon 5G Edge ilustra como as camadas de dados locais entregam viagens de ida e volta abaixo de 50 ms para atualizações de inventário. A Ásia-Pacífico está adicionando dez vezes mais linhas 5G até 2030 do que qualquer outra região, garantindo uma base receptiva para serviços com uso intensivo de largura de banda. A Red Hat suporta planos de controle híbridos para que os desenvolvedores implantem contêineres perfeitamente, desde nuvens centrais até clusters de borda robustecidos.

Orçamentos acelerados de transformação digital

Os conselhos de administração tratam o software como criação de valor primário, direcionando aproximadamente 15% das alocações de TI para a eliminação de dívidas técnicas, enquanto financiam projetos piloto nativos de nuvem que modernizam os legados. À medida que as lacunas competitivas diminuem entre os setores, recursos digitais incrementais — como pontuação de crédito instantânea dentro de aplicativos de varejo — tornam-se indispensáveis. O pipeline de projetos resultante sustenta um crescimento de dois dígitos no mercado de Desenvolvimento de Aplicativos, apesar das pressões macroeconômicas cíclicas.

Análise de Impacto das Restrições do Mercado de Desenvolvimento de Aplicativos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos mais rígidos de privacidade nas lojas de aplicativos | -1.9% | Global; aplicação mais rigorosa na América do Norte e na Europa | Curto prazo (≤2 anos) |

| Escassez de talentos de desenvolvedores full-stack | -2.3% | Global; aguda na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Ecossistema fragmentado de dispositivos/sistemas operacionais eleva o custo de garantia de qualidade | -1.1% | Global; maior impacto em regiões diversas | Médio prazo (2-4 anos) |

| Cenário crescente de ameaças à segurança de aplicativos móveis | -1.4% | Global; concentrado em zonas de alta adoção | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos mais rígidos de privacidade nas lojas de aplicativos

A Transparência de Rastreamento de Aplicativos da Apple já rejeitou 12% das submissões por coleta de dados não conforme, obrigando os desenvolvedores a incorporar prompts de consentimento, catálogos de dados e manifestos de SDK assinados. Cláusulas semelhantes no GDPR, CCPA e PIPL da China forçam compilações regionalizadas, inflando as matrizes de teste e atrasando os lançamentos. Os modelos de monetização que dependem do perfil do usuário enfrentam pressão nas margens, obrigando os editores a migrar para anúncios contextuais e preços premium.

Escassez de talentos de desenvolvedores full-stack

A demanda por engenheiros seniores supera a oferta em um estimado de 85,2 milhões de posições até 2030, impulsionando a inflação salarial que pressiona as pequenas e médias empresas. A escassez se estende a engenheiros de segurança e integradores de IA, prolongando os cronogramas de entrega e elevando o risco dos projetos. Muitas empresas reagem aprimorando as habilidades de especialistas de domínio por meio de currículos de baixo código, mas a integração complexa de back-end ainda requer supervisão especializada, limitando o rendimento em sistemas críticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Desenvolvimento de Aplicativos

Por Tipo de Desenvolvimento de Aplicativos:

Plataformas de Baixo Código Avançam a DemocratizaçãoAs soluções de baixo código/sem código aceleram mais rapidamente do que qualquer outra abordagem, crescendo a uma CAGR de 29,65%, enquanto as compilações nativas ainda ocupam o maior pool de receita com 37,92% em 2025. Essas tendências contribuem materialmente para o mercado geral de Desenvolvimento de Aplicativos. Analistas de negócios configuram fluxos de trabalho, painéis e chatbots de IA diretamente em plataformas como o Power Apps, reduzindo o crescimento do backlog e liberando desenvolvedores profissionais escassos para tarefas de alta complexidade. As empresas também formalizam a governança para evitar a proliferação descontrolada de aplicativos, introduzindo modelos de centro de excelência que equilibram agilidade com controles de segurança. O financiamento de capital de risco se concentra em players de baixo código de nicho para bancos, seguros e manufatura, provando que a especialização gera valor. As compilações nativas persistem onde a aceleração de GPU, o feedback háptico ou a integração estreita com o sistema operacional são vitais, particularmente em jogos móveis AAA. Ainda assim, mesmo as equipes nativas aumentam a produtividade com código padrão gerado por IA, erodindo algumas barreiras históricas de custo.

As estruturas multiplataforma amadureceram em ecossistemas robustos que conciliam desempenho com manutenibilidade, ampliando ainda mais o mercado de Desenvolvimento de Aplicativos. Flutter e React Native garantem participação da comunidade por meio de recarga a quente e temas unificados, atraindo startups que exigem velocidade no estágio inicial. Os wrappers híbridos mantêm relevância para utilitários de linha de negócios dentro de grandes corporações que priorizam cobertura uniforme de dispositivos. Juntas, essas opções ampliam os conjuntos de escolhas estratégicas, permitindo que os CIOs alinhem as ferramentas com os perfis de talentos e os orçamentos de manutenção de longo prazo. O resultado líquido é um cenário de ferramentas pluralista onde os caminhos de baixo código/sem código, multiplataforma e nativo coexistem, impulsionando coletivamente o setor de Desenvolvimento de Aplicativos em direção a lançamentos de maior cadência e menor custo total de propriedade.

Por Modelo de Implantação:

A Infraestrutura em Nuvem Constrói Dominância EstruturalAs implementações em nuvem controlaram 57,35% da participação do mercado de Desenvolvimento de Aplicativos em 2025 e espera-se que sustentem uma robusta CAGR de 21,8% até 2031. A mudança deve muito ao dimensionamento elástico, aos pontos de presença globais e às cadeias de ferramentas de DevOps integradas que reduzem o esforço operacional. Os hiperescaladores agrupam banco de dados, inferência de IA e complementos de segurança, incentivando a consolidação de cargas de trabalho. As empresas agora operam ambientes multinuvem para mitigar o risco de fornecedor e cumprir os estatutos de localidade de dados, mas um conjunto comum de padrões de orquestração de contêineres garante a portabilidade. A IBM relata que aproximadamente 80% dos tomadores de decisão já executam projetos híbridos que unem zonas locais e públicas. Tais arquiteturas permitem que conjuntos de dados sensíveis residam atrás do firewall enquanto as camadas de interação permanecem hospedadas na nuvem, mantendo a conformidade sem sacrificar o alcance.

As implantações locais persistem onde as garantias de latência ou os mandatos de isolamento de rede superam a elasticidade. Os reguladores em bancos, saúde e defesa frequentemente prescrevem hospedagem soberana, levando os fornecedores a oferecer modelos de appliance prontos para uso que suportam runtimes nativos de nuvem dentro de racks privados. Os nós de borda fornecidos por operadoras de telecomunicações trazem computação a milissegundos dos dispositivos dos usuários, ideal para provadores de realidade aumentada no varejo e telemetria de veículos. Essas regiões de borda se interligam com nuvens centrais por meio de malhas de serviço, para que os desenvolvedores programem uma vez e implantem em qualquer lugar, reforçando a trajetória expansiva do mercado de Desenvolvimento de Aplicativos.

Por Plataforma de Aplicação:

A Supremacia Móvel Encontra o Impulso da MultiexperiênciaOs smartphones permanecem o centro de gravidade, traduzindo-se em 64,55% da receita em 2025 para o mercado de Desenvolvimento de Aplicativos. A alta penetração de dispositivos e o comportamento habitual de compra dentro do aplicativo sustentam uma monetização robusta. Os Aplicativos Web Progressivos estreitam a lacuna entre dispositivos móveis e desktops, permitindo que as marcas alcancem públicos que não baixaram o aplicativo sem comissões de loja. Voz, chat e wearables agora são incorporados em designs de multiexperiência que registram a CAGR mais alta de 18,1%, refletindo estratégias omnicanal em bancos, varejo e serviços públicos. Os usuários esperam sessões persistentes que mudam de smartphone para navegador para alto-falante inteligente sem perder o contexto, forçando as camadas de orquestração de back-end a rastrear identidade e estado.

As empresas investem em bibliotecas de sistemas de design e back-ends orientados a eventos que atendem a vários clientes de front-end, ampliando assim o tamanho do mercado de Desenvolvimento de Aplicativos por meio do valor aprimorado do cliente ao longo da vida. A experimentação com reuniões de realidade virtual, painéis no carro e interfaces de quiosque ilustra como os pontos de contato digitais proliferam além da dualidade tradicional de dispositivos móveis e web. Embora a fragmentação aumente a sobrecarga de garantia de qualidade, o potencial de receita de interações imersivas e sem atrito normalmente justifica orçamentos de teste expandidos e impulsiona vendas incrementais de licenças de plataforma.

Por Setor do Usuário Final:

A Força dos Jogos Coexiste com as Ascensões da Saúde e do FinTechOs jogos geraram 39,6% da receita de 2025, devido aos sofisticados ciclos de monetização e à cultura de e-sports que prospera com lançamentos frequentes de conteúdo. A progressão entre dispositivos e o streaming em nuvem ampliam ainda mais o público alcançável. Os aplicativos de saúde e bem-estar aceleram a uma rápida CAGR de 19,9%, impulsionados por integrações de wearables que rastreiam sinais vitais e apoiam o gerenciamento de cuidados crônicos. Esses padrões ampliam o mercado de Desenvolvimento de Aplicativos à medida que as seguradoras reembolsam terapêuticas digitais e os empregadores subsidiam assinaturas de bem-estar. As equipes de FinTech exploram projetos de super-aplicativos que mesclam pagamentos, crédito e investimentos, particularmente na Ásia-Pacífico, onde as populações sem acesso a serviços bancários tradicionais ignoram os canais legados. As sandboxes regulatórias facilitam os projetos piloto, mas a conformidade total ainda requer registros de auditoria rigorosos e criptografia.

Os varejistas lançam recomendações de produtos com tecnologia de IA e provadores de realidade aumentada que aumentam as taxas de conversão, enquanto os operadores de viagens implantam check-in sem contato e notificações dinâmicas de itinerário. Os aplicativos de educação agora combinam aulas síncronas com questionários adaptativos, mantendo a tração mesmo com a reabertura dos campi físicos. Cada vertical traz requisitos exclusivos de conformidade e integração, estimulando a demanda por aceleradores específicos de domínio dentro do mercado de Desenvolvimento de Aplicativos.

Análise Geográfica

Mercado de Desenvolvimento de Aplicativos na APAC

A Ásia-Pacífico respondeu por 38,05% da receita global em 2025 e continua a registrar o CAGR mais elevado, de 17,9%. As tecnologias móveis contribuíram com 880 bilhões de USD para o PIB da região em 2023 e sustentaram 13 milhões de empregos, criando uma base fértil para a contínua expansão dos serviços digitais. A proliferação de super-aplicativos como WeChat, Paytm e Grab dissolve a fronteira entre redes sociais, comércio e finanças, levando as empresas a lançar microsserviços com arquitetura API-first que se integram a esses ecossistemas. Programas governamentais como a Infraestrutura Pública Digital da Índia e a Smart Nation de Singapura canalizam subsídios e incentivos fiscais para estúdios de startups, enquanto regiões de nuvem locais reduzem a latência e atendem às exigências de residência de dados. Em conjunto, essas forças ampliam o mercado de Desenvolvimento de Aplicativos.

Mercado de Desenvolvimento de Aplicativos na América do Norte

A América do Norte ocupa o segundo lugar em valor, impulsionada por fornecedores consolidados de software empresarial e por uma madura rede de capital de risco. Fornecedores de plataformas como Microsoft, Google e Amazon elevam continuamente o nível de abstração — estúdios de baixo código, ambientes de execução sem servidor, APIs integradas de aprendizado de máquina — permitindo que as equipes de produto iterem com rapidez. A conformidade com regulamentações setoriais (HIPAA, FedRAMP, PCI) orienta as escolhas de design, mas também diferencia os fornecedores especializados. A adoção por parte dos consumidores é estável, e não explosiva; no entanto, a receita média por usuário permanece entre as mais altas do mundo, preservando margens de lucro para a monetização por assinatura e por modelo de Software como Serviço. As alianças entre academia e indústria alimentam pipelines de pesquisa constantes, especialmente em assistentes de codificação com inteligência artificial e criptografia resistente a computadores quânticos, sustentando assim a competitividade de longo prazo do mercado de Desenvolvimento de Aplicativos.

Mercado de Desenvolvimento de Aplicativos na Europa

A Europa ocupa uma posição singular: aplica as normas de privacidade mais rigorosas do planeta ao mesmo tempo em que defende a soberania digital. A influência do GDPR se expande globalmente, incentivando projetos de privacidade por design que os fornecedores reutilizam posteriormente em outros mercados. Iniciativas como o GAIA-X e a proposta de Lei Europeia de Dados estimulam a capacidade de nuvem doméstica e a portabilidade de dados transfronteiriça. Embora o crescimento fique atrás da Ásia-Pacífico, a região se destaca em soluções setoriais para automotivo, Internet das Coisas industrial e serviços financeiros, frequentemente ancoradas nos padrões de engenharia alemães ou no legado nórdico de pagamentos móveis. Licitações do setor público para portais de governo eletrônico ampliam a demanda endereçável, e o financiamento do Programa Europa Digital da UE subsidia a adoção por parte das PMEs, elevando sutilmente o tamanho do mercado de Desenvolvimento de Aplicativos no bloco.

Cenário Competitivo

O mercado de Desenvolvimento de Aplicativos apresenta concentração moderada. A Tata Consultancy Services registrou USD 30,18 bilhões no exercício fiscal de 2025, aproveitando a consultoria de domínio e grandes centros de entrega offshore para conquistar negócios de transformação digital de ponta a ponta[3]Tata Consultancy Services, "Relatório Anual do Exercício Fiscal 2025," tcs.com. A Infosys gerou USD 19,3 bilhões e prioriza aceleradores de IA generativa e workshops de design thinking para distinguir seu catálogo de serviços. A IBM registrou USD 62,8 bilhões e incorpora ferramentas de IA watsonx em compromissos híbridos de nuvem de construção-operação-transferência. Coletivamente, essas empresas escalam equipes multidisciplinares, serviços gerenciados e componentes de propriedade intelectual que elevam as barreiras de entrada para agências menores.

Os hiperescaladores de nuvem intensificam a rivalidade ao oferecer estúdios nativos de baixo código agrupados com créditos de computação. O Microsoft Power Platform e o Google AppSheet reduzem o custo total para aplicativos em campo verde e desviam trabalho de projetos tradicionais de código personalizado. Os fornecedores emergentes de baixo código puro respondem com profundidade vertical — fluxos de trabalho HIPAA, adaptadores de core banking ou modelos de software médico IEC-62304 — para contrariar os pacotes generalizados dos hiperescaladores. A atividade de fusões e aquisições permanece intensa, com grandes fornecedores adquirindo soluções pontuais para preencher lacunas no portfólio; exemplos incluem a aquisição de USD 80 milhões da Base44 pela Wix para enriquecer os recursos de desenvolvimento em linguagem natural e a relatada aquisição da Windsurf pela OpenAI para ter automação de testes de IA.

Os investidores também apoiam especialistas de nicho concentrados em orquestração de borda, varredura de segurança de API e cobertura de testes gerada por IA, apostando que a heterogeneidade multinuvem e as pressões de conformidade manterão a demanda diversificada. As empresas de serviços formam alianças com plataformas de nuvem e baixo código para garantir rotas de co-venda e minimizar conflitos de canal. Os concorrentes se diferenciam em aceleradores verticais, modelos de IA proprietários ou preços baseados em resultados. O cenário resultante é dinâmico, com os incumbentes defendendo a amplitude enquanto os desafiantes conquistam profundidade, impulsionando coletivamente o mercado de Desenvolvimento de Aplicativos em direção a uma maior especialização.

Líderes do Setor de Desenvolvimento de Aplicativos

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Infosys Limited

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Desenvolvimento de Aplicativos

- Accenture plc

- Cognizant Technology Solutions Corporation

- Intellectsoft LLC

- Trango Tech Limited

- Mobcoder Inc.

- App Maisters Inc.

- Designli LLC

- Naked Development Inc.

- Utility Associates, LLC

- Softnix IT Solutions

- Stfalcon LLC

- OpenXcell Technolabs Pvt. Ltd.

- Tata Consultancy Services Limited

- Infosys Limited

- Wipro Limited

- Capgemini SE

- IBM Corporation

- Globant S.A.

- EPAM Systems Inc.

- Endava plc

Desenvolvimento Recente do Setor no Mercado de Desenvolvimento de Aplicativos

- Junho de 2025: A Wix.com conclui a aquisição de USD 80 milhões da Base44, adicionando desenvolvimento em linguagem natural "Vibe Coding" à sua plataforma de baixo código.

- Junho de 2025: O Launch sai do beta após integrar mais de 2.000 adotantes iniciais em 10 países, permitindo aplicativos full-stack prontos para produção em menos de 15 minutos sem código.

- Junho de 2025: O Claude AI da Anthropic apresenta um construtor sem código que permite que não desenvolvedores criem aplicativos com tecnologia de IA dentro de uma interface de chat.

- Abril de 2025: A Seamgen garante investimento majoritário do Itility Group para expandir a capacidade de desenvolvimento de aplicativos móveis.

Mercado de Desenvolvimento de Aplicativos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de desenvolvimento de aplicativos como a receita gerada a partir do planejamento, codificação, teste, implantação e manutenção de novos aplicativos móveis, web e de multiexperiência que são encomendados por clientes terceiros ou construídos para uso empresarial interno. As atividades vinculadas exclusivamente à publicidade em lojas de aplicativos, pré-cargas em dispositivos e hardware de dispositivos estão fora do escopo.

Exclusão de Escopo: Os utilitários de sistema operacional pré-instalados e a revenda de aplicativos de marca branca estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Desenvolvimento de Aplicativos

- Desenvolvimento Nativo de Aplicativos Móveis

- Desenvolvimento de Aplicativos com Baixo Código/Sem Código

- Desenvolvimento de Aplicativos Web Progressivos

- Desenvolvimento de Aplicativos Híbridos

- Desenvolvimento de Aplicativos Multiplataforma

- Plataformas de Desenvolvimento de Aplicativos Empresariais

- Por Modelo de Implantação

- Local

- Baseado em Nuvem

- Por Plataforma de Aplicação

- Aplicações Baseadas na Web

- Aplicações Baseadas em Dispositivos Móveis

- Aplicativos de Multiexperiência / Omnicanal

- Por Setor do Usuário Final

- Jogos

- Música e Entretenimento

- Saúde e Bem-Estar

- Redes Sociais

- Varejo e Comércio Eletrônico

- Viagens e Hospitalidade

- Aprendizado e Educação

- FinTech e Bancos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram editores de aplicativos, estúdios de desenvolvimento terceirizados, gerentes de produto de plataformas de baixo código e líderes de transformação digital na América do Norte, Europa e Ásia-Pacífico. Essas conversas esclareceram os orçamentos médios de projetos, as variações de preços regionais e os impactos regulatórios futuros, que foram então verificados por meio de uma pesquisa online com compradores de TI empresariais.

Pesquisa Documental

Reunimos indicadores de base de fontes públicas de primeiro nível, como códigos de remessa do UN Comtrade para smartphones, tabelas de gastos com TIC do Censo dos EUA, faturamento de serviços digitais do Eurostat, o livro de dados da economia móvel da Associação GSM e famílias de patentes no Questel que mapeiam ferramentas de desenvolvimento multiplataforma. Os relatórios anuais das empresas, apresentações para investidores e transcrições de conferências de tecnologia nos ajudaram a capturar os modelos de preços prevalecentes e os pulsos de demanda. Extrações de dados do D&B Hoovers, Dow Jones Factiva e Marklines (para vínculos de infoentretenimento) enriqueceram os dados financeiros dos fornecedores e as ações competitivas. Muitos outros conjuntos de dados abertos foram referenciados; a lista acima é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Aplicamos uma reconstrução de cima para baixo que começa com os gastos regionais em serviços de TIC e realoca os gastos para trabalho de aplicação personalizada usando taxas de penetração móvel, intensidade de horas de desenvolvedor e benchmarks de participação de carteira. Os totais de fornecedores e o preço médio de venda amostrado multiplicado pelo volume de projetos serviram como verificações seletivas de baixo para cima para recalibrar os totais. As principais variáveis incluem a base instalada de smartphones, o ritmo de migração para a nuvem, as taxas de adoção de baixo código ou sem código, as taxas horárias de desenvolvedores e os ciclos médios de atualização de aplicativos. Um modelo de regressão multivariada vincula esses impulsionadores a valores históricos de mercado; as previsões até 2030 usam ARIMA com limites de cenário validados por especialistas. Onde os dados primários eram escassos, interpolamos os valores ausentes por meio de análogos regionais e os ajustamos após os retornos de chamada dos respondentes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três etapas: varreduras automatizadas de variância em relação a edições anteriores, revisão por pares por uma segunda equipe de analistas e aprovação da gestão. Qualquer desvio acima de dois desvios padrão aciona o recontato com as fontes. Nosso banco de dados é atualizado a cada doze meses, e revisões no meio do ciclo ocorrem quando rodadas de financiamento significativas, mudanças de política ou alterações nas taxas de plataforma alteram materialmente as premissas.

Por que Nossa Base de Referência de Desenvolvimento de Aplicativos Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes categorias de serviços, bases de custo e cadências de atualização.

As maiores lacunas decorrem de (a) inclusão de receita de licença de software por alguns editores, (b) uso de extrapolações de contagem de projetos sem normalização de preços e (c) conversões de moeda estáticas que ignoram as variações trimestrais das taxas. A Mordor Intelligence relata apenas serviços de desenvolvimento baseados em honorários, aplica preços médios de venda regionais combinados que refletem os descontos de mudança para a nuvem e revisita os dados de entrada anualmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 264,96 bilhões (2025) | ||

| USD 511,55 bilhões (2025) | Consultoria Global A | Agrupa receita de licença de plataforma e taxas de manutenção no valor do serviço |

| USD 330,61 bilhões (2025) | Consultoria Regional B | Usa base instalada multiplicada pela taxa de monetização sem validar os orçamentos médios de projetos |

| USD 257,94 bilhões (2024) | Publicação Especializada C | Emprega totalizações de headcount de desenvolvedores, assume utilização uniforme entre regiões |

Em suma, ao ancorar o mercado em registros de gastos verificáveis, testando sob pressão com dados de profissionais ativos e atualizando as descobertas em um cronograma disciplinado, a Mordor Intelligence entrega uma base de referência equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Desenvolvimento de Aplicativos?

O mercado de Desenvolvimento de Aplicativos está em USD 305,18 bilhões em 2026 e está no caminho certo para atingir USD 618,65 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com uma CAGR de 17,9%, impulsionada pela implantação de 5G, grandes bases de usuários móveis e políticas digitais de apoio.

Qual é a importância das plataformas de baixo código/sem código?

As abordagens de baixo código/sem código registram uma CAGR de 29,65%, permitindo que os usuários de negócios produzam aplicativos rapidamente e aliviando a escassez de desenvolvedores.

Qual participação as implantações em nuvem detêm?

Os modelos em nuvem capturaram 57,35% da participação do mercado de Desenvolvimento de Aplicativos em 2025 e estão crescendo a uma CAGR de 21,8% à medida que as empresas migram cargas de trabalho.

Página atualizada pela última vez em: