Tamanho e Participação do Mercado de Aplicativos de Loja de Gerenciamento de Serviços Empresariais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

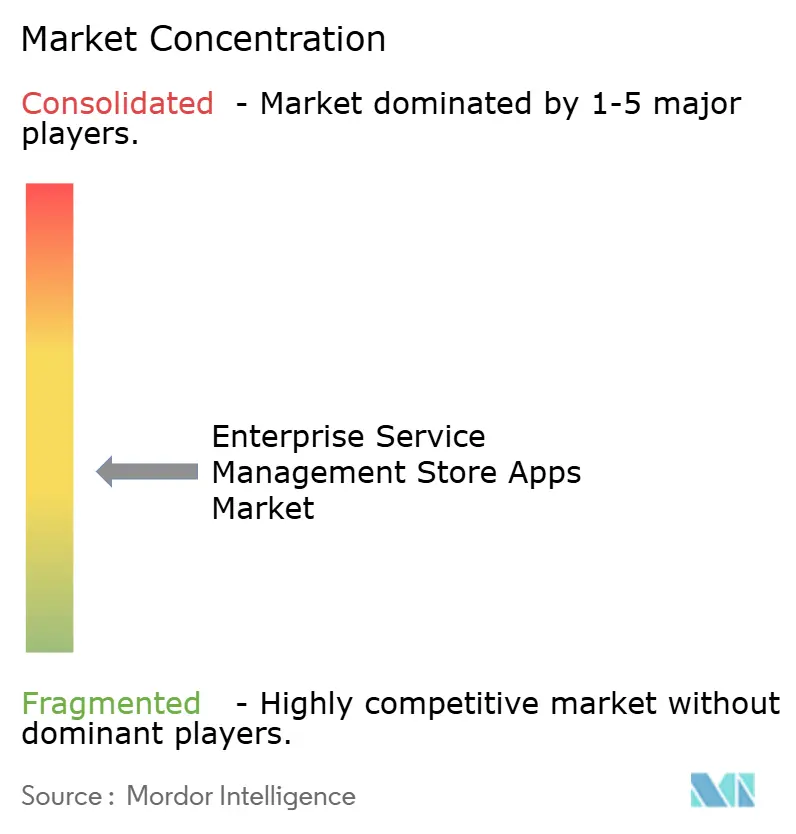

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aplicativos de Loja de Gerenciamento de Serviços Empresariais por Mordor Intelligence

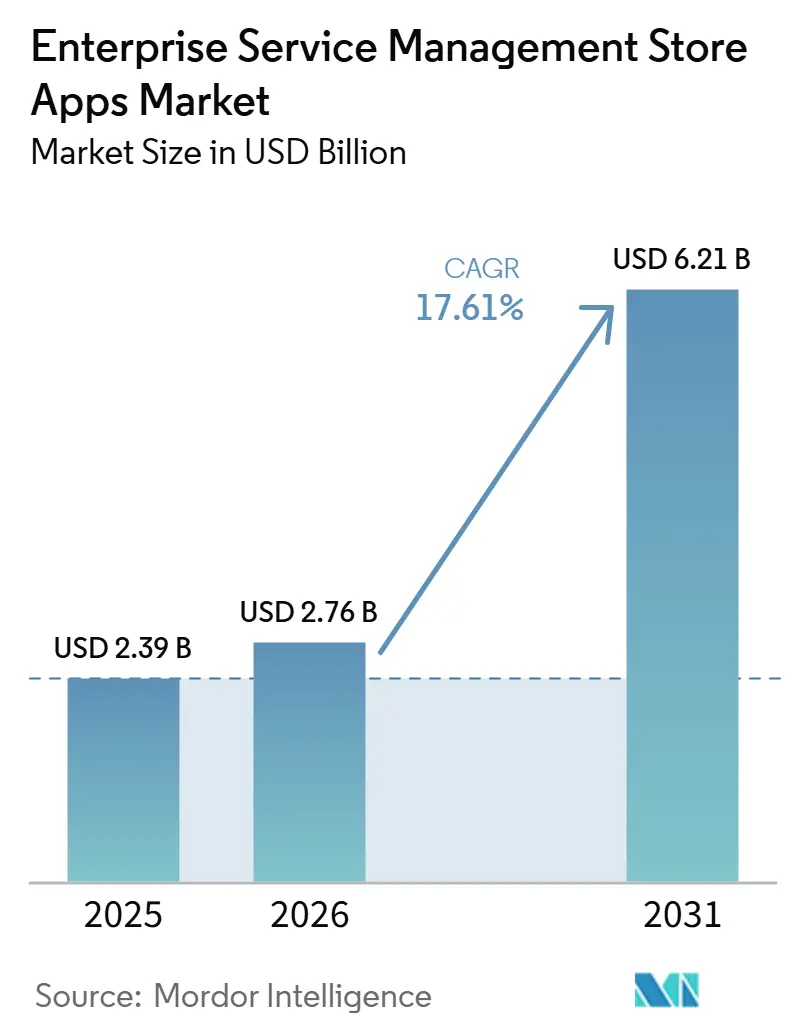

O tamanho do Mercado de Aplicativos de Loja de Gerenciamento de Serviços Empresariais está projetado em 2,39 bilhões de USD em 2025, 2,76 bilhões de USD em 2026, e deve atingir 6,21 bilhões de USD até 2031, crescendo a um CAGR de 17,61% de 2026 a 2031. A base de 2026 já reflete um ciclo de adoção mais acelerado, à medida que os compradores migram de licenças de software independentes para extensões certificadas de marketplace que podem ser adicionadas a uma pilha de fluxo de trabalho mais ampla com menor atrito de implementação. A demanda também está sendo moldada pela transição para ambientes operacionais unificados habilitados por inteligência artificial, nos quais os compradores desejam uma única plataforma para coordenar a entrega de serviços, automação e governança em múltiplas funções de negócios. Ferramentas de baixo código e sem código estão ampliando a base de compradores ao permitir que equipes não técnicas adotem extensões pré-construídas sem financiar grandes programas de desenvolvimento personalizado. Os aplicativos certificados de marketplace também estão se beneficiando de expectativas de conformidade mais rigorosas, pois os compradores preferem cada vez mais extensões governadas e auditáveis em detrimento de desenvolvimentos personalizados mais difíceis de validar e manter. A concorrência permanece ativa no nível de módulos, mesmo que o controle de plataforma permaneça concentrado, deixando espaço para crescimento em extensões de segurança, identidade e fluxo de trabalho interfuncional que abordam lacunas operacionais urgentes.

Principais Conclusões do Relatório

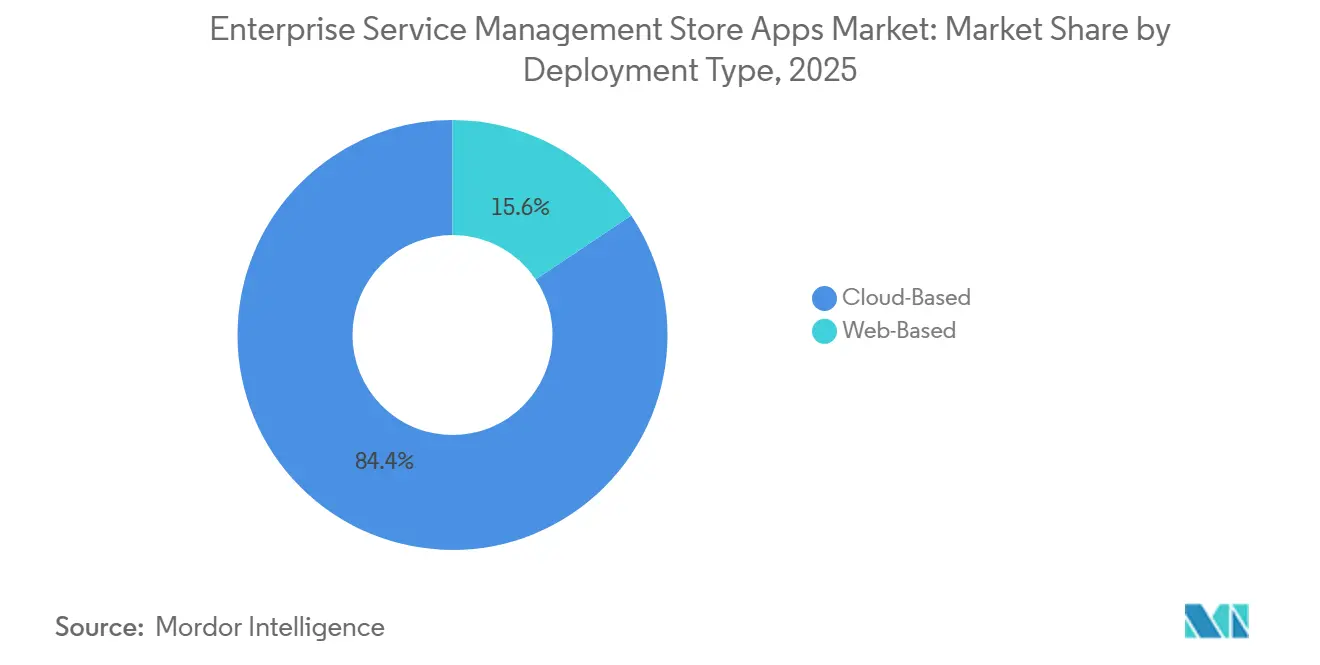

- Por tipo de implantação, os aplicativos baseados em nuvem representaram 84,37% do tamanho do mercado de aplicativos de loja de gerenciamento de serviços empresariais em 2025, e estão projetados para expandir a um CAGR de 18,64% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 71,84% da participação do mercado de aplicativos de loja de gerenciamento de serviços empresariais em 2025, enquanto as pequenas e médias empresas estão projetadas para crescer a um CAGR de 19,88% até 2031.

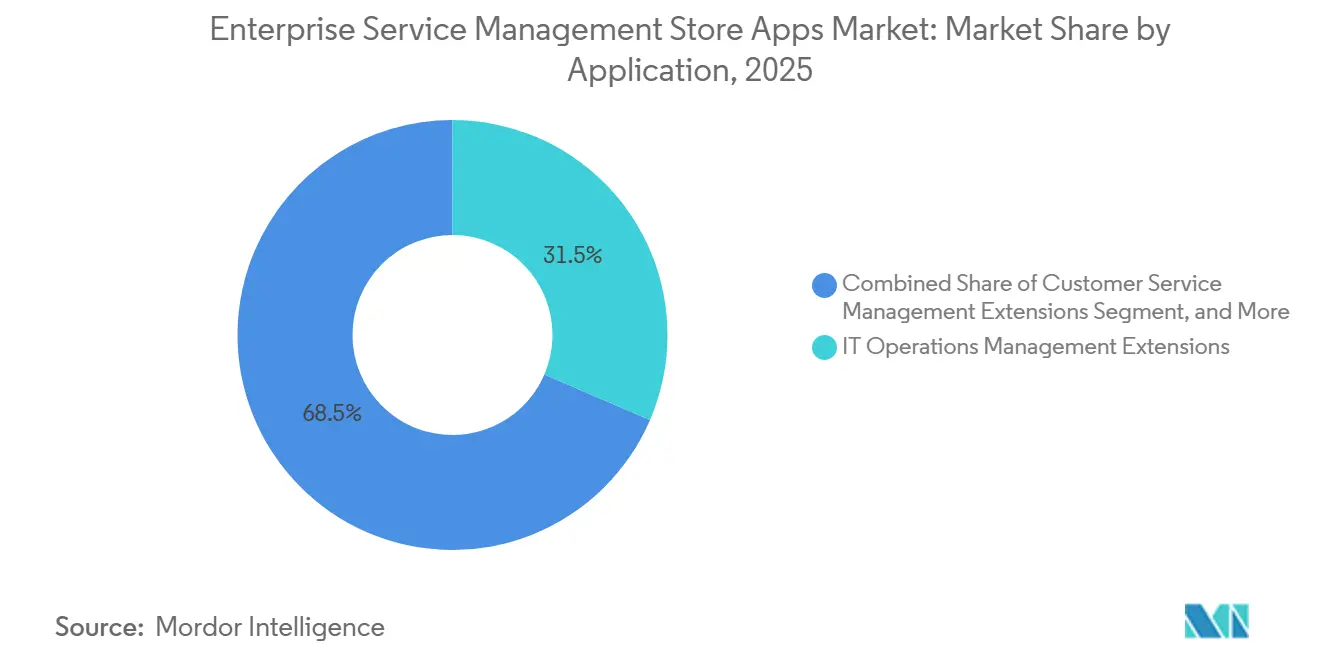

- Por aplicação, o gerenciamento de operações de TI representou 31,46% do tamanho do mercado de aplicativos de loja de gerenciamento de serviços empresariais em 2025, enquanto as operações de segurança e identidade estão projetadas para avançar a um CAGR de 20,82% até 2031.

- Por geografia, a América do Norte detinha 41,28% da participação do mercado de aplicativos de loja de gerenciamento de serviços empresariais em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 20,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aplicativos de Loja de Gerenciamento de Serviços Empresariais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Maior Adoção de Ecossistemas de Fluxo de Trabalho Empresarial com Prioridade para a Nuvem | +4.5% | Global | Curto prazo (≤ 2 anos) |

| Automação de Fluxo de Trabalho Assistida por Inteligência Artificial no Gerenciamento de Serviços Empresariais | +3.8% | Global | Médio prazo (2 a 4 anos) |

| Expansão Rápida da Orquestração de Serviços Interfuncionais | +2.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Aplicativos de Loja de Baixo Código e Sem Código | +2.1% | Global, com alta concentração na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Preferência Crescente por Extensões Certificadas de Marketplace em Detrimento de Desenvolvimentos Personalizados | +1.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda Orientada à Conformidade por Distribuição Governada de Aplicativos | +0.9% | América do Norte, Europa e núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Adoção de Ecossistemas de Fluxo de Trabalho Empresarial com Prioridade para a Nuvem

Os modelos operacionais com prioridade para a nuvem estão transformando o mercado de aplicativos de loja de gerenciamento de serviços empresariais em uma camada de distribuição central, em vez de um ambiente opcional complementar. Quando as empresas padronizam em plataformas de serviços nativas da nuvem, frequentemente adotam o marketplace da plataforma como a rota padrão para implantar novos recursos de fluxo de trabalho, elevando assim o papel dos aplicativos de loja nas operações diárias. A ServiceNow reportou 3.466 milhões de USD em receita de assinaturas no quarto trimestre de 2025, com crescimento de 21% em relação ao ano anterior, e essa expansão foi vinculada à adoção mais ampla de fluxo de trabalho em funções além dos casos de uso centrais de TI.[1]ServiceNow, "ServiceNow divulga Resultados Financeiros do Quarto Trimestre e do Ano Completo de 2025," Sala de Imprensa da ServiceNow, servicenow.com O mercado de aplicativos de loja de gerenciamento de serviços empresariais também está se beneficiando de menor atrito de instalação, pois os operadores de plataforma agora simplificam as etapas de habilitação, aceitação e apresentação de aplicativos que anteriormente atrasavam a adoção após a compra. Isso importa comercialmente porque cada novo cliente de plataforma em nuvem se torna um comprador recorrente de extensões adjacentes, atualizações e aprimoramentos de fluxo de trabalho distribuídos pelo mesmo canal de marketplace. O resultado é que a migração para a nuvem não apenas apoia a implantação de software; ela também molda como os fornecedores monetizam o mercado de aplicativos de loja de gerenciamento de serviços empresariais por meio de compras repetidas de aplicativos e crescente participação de parceiros.

Automação de Fluxo de Trabalho Assistida por Inteligência Artificial no Gerenciamento de Serviços Empresariais

A automação de fluxo de trabalho assistida por inteligência artificial está mudando quais extensões atraem gastos no mercado de aplicativos de loja de gerenciamento de serviços empresariais, pois os compradores agora esperam que os recursos de automação estejam incorporados nas ferramentas de serviço, em vez de adicionados posteriormente. A ServiceNow divulgou que seu Marketplace cresceu 67% em relação ao ano anterior, enquanto o Now Assist superou 600 milhões de USD em valor de contrato anual em 2025 e tinha como meta mais de 1 bilhão de USD em 2026. Esse impulso mostra que os compradores não estão apenas adotando inteligência artificial no nível da plataforma, mas também pagando por funções de inteligência artificial empacotadas vendidas como extensões certificadas de loja. A pressão de governança também está aumentando, pois uma pesquisa C1 de 2026 constatou que 95% das organizações agora executam agentes de inteligência artificial que realizam tarefas de TI ou segurança de forma autônoma, ressaltando a necessidade de controles validados de identidade e segurança para ações conduzidas por máquinas. A ServiceNow também reposicionou seu Programa de Construção no início de 2026 para usar a Loja como rota para o mercado de agentes de inteligência artificial construídos por parceiros, o que vincula a automação agêntica diretamente à economia de distribuição do marketplace. Como resultado, o mercado de aplicativos de loja de gerenciamento de serviços empresariais está migrando de vendas básicas de extensões para pacotes de automação de maior valor que reduzem o tempo de implantação e se alinham mais facilmente com as regras de governança existentes.

Expansão Rápida da Orquestração de Serviços Interfuncionais

A orquestração de serviços interfuncionais está expandindo o mercado de aplicativos de loja de gerenciamento de serviços empresariais ao incorporar novas funções de negócios em modelos de serviço baseados em plataforma que antes eram centrados em TI. Departamentos como RH, jurídico, finanças e instalações agora precisam de ferramentas de fluxo de trabalho específicas para seus casos de uso, o que aumenta a demanda por extensões construídas em torno de processos departamentais, e não apenas do tratamento técnico de incidentes. Isso amplia o conjunto de compradores endereçáveis no mercado de aplicativos de loja de gerenciamento de serviços empresariais, pois as decisões de compra agora são influenciadas por líderes operacionais fora da função central de TI. A Dynatrace e a ServiceNow aprofundaram sua colaboração estratégica em 2025, e o escopo se expandiu além das operações de TI para cargas de trabalho de Entrega de Serviços de RH e Gestão de Ativos, demonstrando como os modelos de serviço conectados estão substituindo ferramentas funcionais independentes. Essa mudança altera o que os publicadores de aplicativos devem oferecer, pois soluções pontuais com cobertura de tarefas restrita tornam-se menos atraentes do que extensões que suportam orquestração em múltiplas equipes de negócios. Em termos práticos, o mercado de aplicativos de loja de gerenciamento de serviços empresariais está crescendo em volume com a adoção interna mais ampla de plataformas e ganhando valor com pacotes de fluxo de trabalho interdepartamental mais complexos.

Demanda Crescente por Aplicativos de Loja de Baixo Código e Sem Código

Os padrões de desenvolvimento de baixo código e sem código estão ampliando a participação no mercado de aplicativos de loja de gerenciamento de serviços empresariais ao reduzir a barreira técnica tanto para compradores quanto para criadores de aplicativos. O efeito comercial é claro, pois os responsáveis por fluxos de trabalho em RH, finanças e serviços compartilhados agora podem adotar extensões certificadas sem aguardar grandes projetos de engenharia personalizada ou equipes de desenvolvedores especializados. A ServiceNow tem reduzido o atrito de instalação e implantação em sua experiência de aplicativos, permitindo ativação mais rápida de extensões pré-construídas e incentivando o uso mais amplo por equipes não técnicas. A ServiceNow também vinculou agentes de inteligência artificial construídos por parceiros ao seu Programa de Construção e ao modelo de distribuição da Loja em 2026, fortalecendo o papel dos aplicativos empacotados reutilizáveis em detrimento de desenvolvimentos personalizados únicos. Isso cria uma rampa de acesso mais ampla ao mercado de aplicativos de loja de gerenciamento de serviços empresariais, pois equipes menores podem adotar pacotes padrão primeiro e adicionar automação mais profunda posteriormente. Também pressiona os publicadores estabelecidos, pois ferramentas de configuração visual mais simples facilitam que fornecedores mais novos alcancem níveis de funcionalidade aceitáveis sem arcar com o custo total dos modelos de desenvolvimento legados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Integração com Pilhas Legadas de Identidade e ITSM | -3.2% | Global (mais aguda em grandes empresas na América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Altos Custos de Certificação, Manutenção e Licenciamento | -2.1% | Global, mais pronunciado para PMEs na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança, Soberania de Dados e Dependência de Fornecedor | -1.4% | Europa, núcleo da Ásia-Pacífico, com extensão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Resistência dos Compradores à Governança Fragmentada do Catálogo de Aplicativos | -0.8% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Pilhas Legadas de Identidade e ITSM

Os problemas de integração com sistemas legados continuam a desacelerar o mercado de aplicativos de loja de gerenciamento de serviços empresariais, especialmente em grandes organizações que acumularam anos de personalização em sistemas de serviço, identidade e fluxo de trabalho. Frameworks de identidade mais antigos frequentemente não se alinham com os modelos de permissão exigidos por extensões mais recentes habilitadas por inteligência artificial, o que significa que a implantação de aplicativos pode depender de um esforço separado de modernização de identidade antes que os compradores possam prosseguir. Uma pesquisa Teleport de 2026 constatou que 43% das organizações não tinham controles formais de governança ou apenas diretrizes informais para o uso de inteligência artificial, o que aumenta a cautela que os compradores devem exercer ao avaliar extensões agênticas que requerem acesso privilegiado em múltiplos sistemas. Isso enfraquece a conversão de curto prazo no mercado de aplicativos de loja de gerenciamento de serviços empresariais, pois os compradores frequentemente precisam validar permissões, dependências de fluxo de trabalho e regras de acesso a dados antes de aprovar o uso em produção. O problema se torna mais sério à medida que o gerenciamento de serviços se expande além da TI, pois cada novo departamento adiciona funções de identidade, verificações de políticas e conectores legados adicionais que precisam ser alinhados. Mesmo quando a demanda é forte, o risco de integração pode atrasar listagens de aplicativos, compras e cronogramas de entrada em operação em toda a loja de gerenciamento de serviços empresariais.

Altos Custos de Certificação, Manutenção e Licenciamento

Os altos custos de certificação e manutenção estão criando um ambiente de fornecedores em duas velocidades no mercado de software de gerenciamento de serviços empresariais, onde fornecedores maiores conseguem sustentar o trabalho contínuo de conformidade com mais facilidade do que publicadores menores. A distribuição de aplicativos certificados requer atualizações contínuas, testes e alinhamento com os ciclos de lançamento da plataforma, e essas obrigações recorrentes reduzem a atratividade de categorias de aplicativos de nicho com potencial de vendas limitado. O ônus não recai apenas sobre os publicadores, pois os compradores também enfrentam decisões de custo em camadas ao avançar além da plataforma base e começar a adicionar extensões especializadas, funções de inteligência artificial e pacotes específicos de serviço. O Centro de Comércio Internacional destacou lacunas de infraestrutura digital e escassez de habilidades em seu Panorama de Competitividade das PMEs 2025, e essas condições ajudam a explicar por que organizações menores permanecem mais sensíveis ao preço, mesmo quando o software pré-construído reduz o esforço técnico. Essa é uma das razões pelas quais o mercado de aplicativos de loja de gerenciamento de serviços empresariais ainda se inclina para grandes empresas, mesmo que a taxa de crescimento das PMEs seja mais forte ao longo do período de previsão. O resultado é um catálogo que pode favorecer classes de aplicativos amplas e de alto volume, deixando necessidades mais restritas de conformidade e fluxo de trabalho vertical sub-representadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Domínio da Nuvem se Consolida Enquanto o Baseado na Web Mantém Relevância de Transição

Os aplicativos baseados em nuvem representaram 84,37% da receita em 2025 e estão projetados para crescer a um CAGR de 18,64% até 2031 no mercado de aplicativos de loja de gerenciamento de serviços empresariais. Essa concentração reflete como os operadores de plataforma construíram processos de certificação, habilitação, controle de versão e distribuição em torno da entrega em nuvem, em vez de formatos de implantação gerenciados localmente. O mercado de aplicativos de loja de gerenciamento de serviços empresariais tornou-se, portanto, estruturalmente alinhado com os ciclos de lançamento em nuvem, pois novas capacidades agora se movem por marketplaces centralizados com menos etapas de instalação. As mudanças no Gerenciador de Aplicativos da ServiceNow em 2025 mostram claramente essa direção, pois os aplicativos elegíveis agora podem aparecer automaticamente após a aceitação dos termos no nível da empresa, reduzindo o atrito repetitivo nos fluxos de trabalho de implantação. Esse modelo operacional também favorece uma monetização mais rápida, pois os publicadores podem distribuir atualizações e adições de recursos pelo mesmo framework gerenciado que trata da ativação inicial. Para os compradores, a vantagem prática é menos trabalho manual em torno de instalação, habilitação e manutenção de versões, o que facilita a escala da adoção baseada em loja em múltiplas funções.

A implantação baseada na web ainda mantém um papel no mercado de aplicativos de loja de gerenciamento de serviços empresariais, especialmente para organizações que precisam manter controle mais rígido sobre hospedagem jurisdicional, movimentação interna de dados ou planos de migração em fases. Algumas empresas ainda estão em transição e preferem formatos baseados na web enquanto modernizam ambientes de gerenciamento de serviços mais antigos ou reavaliando requisitos de governança em nuvem. Isso significa que os modelos baseados na web não estão desaparecendo, mas seu papel está se deslocando para casos de uso controlados, em vez de liderança de crescimento convencional. A vantagem da nuvem também está se tornando mais difícil de contestar à medida que os agentes de inteligência artificial se tornam mais comuns, pois atualizações contínuas de modelos e maior necessidade de computação se encaixam mais naturalmente em ambientes nativos da nuvem do que em configurações de implantação restritas. À medida que extensões mais avançadas são projetadas primeiro para pilhas de nuvem gerenciadas, o mercado de aplicativos de loja de gerenciamento de serviços empresariais provavelmente ampliará a lacuna de desempenho entre os formatos baseados em nuvem e baseados na web ao longo do tempo. Mesmo assim, a demanda de transição por implantação baseada na web ainda sustenta um nicho menor, porém duradouro, entre compradores que valorizam mudanças graduais em detrimento da padronização rápida de plataformas.

Por Tamanho de Empresa: Grandes Empresas Detêm a Base de Receita Enquanto as PMEs Ganham Velocidade

As grandes empresas capturaram 71,84% do mercado em 2025, enquanto as PMEs estão projetadas para crescer a um CAGR de 19,88% até 2031 no mercado de aplicativos de loja de gerenciamento de serviços empresariais. As grandes organizações construíram grande parte da base instalada inicial porque tinham o orçamento, as equipes de arquitetura e as estruturas de governança necessárias para adotar ecossistemas de plataforma antes que empresas menores estivessem prontas. Esse histórico ainda importa porque personalizações profundas de fluxo de trabalho e compromissos longos com plataformas de serviço criam custos de troca que reforçam os gastos com aplicativos nos mesmos ambientes centrais. Em termos de receita, as grandes empresas continuam a ancorar o mercado de aplicativos de loja de gerenciamento de serviços empresariais porque compram mais módulos, atendem mais departamentos e requerem catálogos maiores de extensões certificadas. Seus padrões de compra também favorecem pacotes de fluxo de trabalho premium com requisitos mais rígidos de conformidade, identidade e orquestração. Isso dá às plataformas líderes um piso comercial duradouro, mesmo que o crescimento de novos clientes se torne mais diversificado.

As PMEs estão entrando no mercado de aplicativos de loja de gerenciamento de serviços empresariais por uma rota diferente, que depende de pacotes pré-validados, caminhos de implementação mais leves e compras orientadas ao consumo. O Centro de Comércio Internacional identificou lacunas de infraestrutura digital e escassez de habilidades como principais barreiras para empresas menores, o que sustenta a visão de que extensões prontas para uso são mais atraentes do que o desenvolvimento personalizado para esse grupo de compradores. É por isso que a adoção pelas PMEs está se acelerando mesmo a partir de uma base menor, pois os aplicativos certificados de marketplace podem reduzir tanto a complexidade do projeto quanto a necessidade de escassa expertise interna. O setor de aplicativos de loja de gerenciamento de serviços empresariais também se beneficia desse padrão, pois pacotes de aplicativos e configuração guiada reduzem o custo de expandir a automação de serviços para empresas que antes permaneciam fora da categoria. Os compradores de médio porte são especialmente importantes porque desejam capacidade avançada de fluxo de trabalho sem o ônus operacional de implementações em escala empresarial. Ao longo do período de previsão, a adoção mais rápida pelas PMEs deve reduzir gradualmente o desequilíbrio de receita atual, embora se espere que as grandes organizações permaneçam a principal fonte de gastos absolutos.

Por Aplicação: Segurança e Identidade Lideram o Crescimento Enquanto o Gerenciamento de Operações de TI Ancora a Escala

As Operações de Segurança e Identidade estão projetadas para crescer a um CAGR de 20,82% até 2031, enquanto o Gerenciamento de Operações de TI detinha 31,46% da participação do mercado de aplicativos de loja de gerenciamento de serviços empresariais em 2025. O Gerenciamento de Operações de TI permanece o maior pool de receita porque as funções de gerenciamento de incidentes, monitoramento, fluxos de trabalho de mudanças e confiabilidade de serviços já estão incorporadas nas plataformas de serviços empresariais maduras. Essa base instalada dá ao mercado de aplicativos de loja de gerenciamento de serviços empresariais um centro de demanda estável, pois os compradores continuam a adicionar extensões em torno de processos comprovados de serviços de TI antes de avançar para categorias funcionais mais recentes. Ao mesmo tempo, as Operações de Segurança e Identidade estão crescendo mais rapidamente porque o aumento da atividade conduzida por máquinas está expandindo o número de pontos de acesso que precisam de validação, monitoramento e controles de auditoria. A C1 relatou em 2026 que 95% das empresas agora executam agentes de inteligência artificial que realizam tarefas de TI ou segurança de forma autônoma, enquanto apenas 45% implantaram ferramentas de IAM para governar identidades não humanas.[2]Sala de Imprensa da IBM, "IBM e ServiceNow Expandem Colaboração para Desbloquear Dados Empresariais para Inteligência Artificial em Escala," IBM, ibm.com Essa lacuna está impulsionando os compradores em direção a extensões certificadas que podem proteger ações de agentes dentro dos fluxos de trabalho de serviço sem forçar projetos de governança separados e mais lentos.

O mercado de aplicativos de loja de gerenciamento de serviços empresariais também está vendo maior interesse na Entrega de Serviços de Recursos Humanos, à medida que as empresas buscam gerenciar fluxos de trabalho de funcionários nas mesmas plataformas usadas para operações de suporte interno. A Dynatrace e a ServiceNow expandiram sua colaboração em Entrega de Serviços de RH, operações de TI e Gestão de Ativos, reforçando a tendência de orquestração de serviços mais ampla em uma plataforma compartilhada. O Gerenciamento de Serviços ao Cliente também está ganhando força onde as organizações desejam vínculos mais estreitos entre os processos de serviço interno e as interações de suporte externo. As extensões de fluxo de trabalho personalizado e produtividade permanecem importantes em toda a longa cauda do catálogo, pois abordam casos de uso verticais que os fornecedores de plataforma ainda não padronizaram completamente. Nesse sentido, o mercado de aplicativos de loja de gerenciamento de serviços empresariais combina um núcleo maduro de operações de TI com um motor de crescimento mais recente de segurança e identidade, impulsionado pelas necessidades de governança de inteligência artificial. Esse padrão deve manter o volume centrado em categorias lideradas por TI, enquanto desloca o crescimento incremental para controle de identidade, risco e fluxo de trabalho interfuncional.

Análise Geográfica

A América do Norte representou 41,28% da receita em 2025, tornando-se o maior mercado regional para aplicativos de loja de gerenciamento de serviços empresariais. A região se beneficia de uma densa concentração de implantações de plataformas empresariais de grande porte, amplo alinhamento com hiperescaladores e um ecossistema de fornecedores maduro que suporta o desenvolvimento de extensões baseadas em loja em muitas categorias de fluxo de trabalho. Os Estados Unidos permanecem o principal contribuinte regional, enquanto o Canadá e o México adicionam demanda à medida que organizações multinacionais estendem modelos comuns de governança de serviços em operações regionais. Isso dá à América do Norte uma liderança estrutural no mercado de aplicativos de loja de gerenciamento de serviços empresariais, pois os compradores lá frequentemente adotam novas categorias de aplicativos mais cedo e podem escalá-las em grandes ambientes instalados. A Europa é a segunda maior geografia e permanece especialmente importante para a demanda orientada à conformidade. Os compradores na Alemanha, no Reino Unido e na França atribuem maior peso a controles auditáveis, disciplina no tratamento de dados e responsabilidade do fornecedor, elevando o padrão de qualidade para listagens de loja e apoiando fornecedores com infraestrutura de governança mais robusta.

A Ásia-Pacífico está projetada para expandir a um CAGR de 20,71% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de aplicativos de loja de gerenciamento de serviços empresariais. O perfil de crescimento regional é sustentado pelo aumento dos gastos com software empresarial, programas mais robustos de modernização digital e preferência dos compradores por modelos de implantação mais rápidos que reduzem a dependência de escassos recursos de desenvolvedores. Índia, China, Japão, Coreia do Sul e Austrália são centrais para essa expansão, mas os padrões de demanda subjacentes diferem entre eles, pois cada mercado avança em ritmo diferente em prontidão para a nuvem, regras de aquisição e digitalização interna de fluxos de trabalho. O Japão oferece um exemplo claro do setor público, pois sua Agência Digital formalizou o Marketplace Digital no início de 2025 para apoiar a aquisição de software como serviço em ministérios, prefeituras e municípios.[3]C1, "Futuro da Segurança de Identidade 2026," C1, c1.ai Esse movimento importa para o mercado de aplicativos de loja de gerenciamento de serviços empresariais porque normaliza um modelo de marketplace governado na administração pública e cria um caminho mais claro para ferramentas de fluxo de trabalho certificadas. Em toda a região mais ampla, os pacotes de aplicativos pré-construídos também estão se tornando mais atraentes onde as organizações precisam de automação de processos de negócios, mas não conseguem suportar longos ciclos de desenvolvimento personalizado. A oportunidade de crescimento está, portanto, vinculada não apenas aos orçamentos de software, mas também a uma necessidade prática de implantação mais simples e governança mais robusta.

A América do Sul, o Oriente Médio e a África ainda representam uma parcela menor do mercado de aplicativos de loja de gerenciamento de serviços empresariais, mas permanecem estrategicamente relevantes porque o crescimento frequentemente está vinculado a programas formais de modernização e adoção orientada à conformidade. O Brasil lidera a demanda sul-americana, com compradores multinacionais e do setor público demonstrando maior interesse em plataformas de fluxo de trabalho estruturadas que possam suportar consistência de políticas e prontidão para auditoria. No Oriente Médio, os Emirados Árabes Unidos e a Arábia Saudita continuam a investir em programas de governo digital e transformação empresarial que melhoram o ambiente operacional para aplicativos certificados de loja. A África ainda está em uma fase mais inicial de sua curva de adoção, com a África do Sul e a Nigéria se destacando onde os serviços financeiros e as telecomunicações criam requisitos de gerenciamento de serviços mais robustos do que a média regional mais ampla. Em conjunto, essas geografias representam um pool de receita menor hoje, mas oferecem potencial de expansão para fornecedores que conseguem alinhar modelos de precificação, conformidade e implantação às realidades operacionais locais no mercado de aplicativos de loja de gerenciamento de serviços empresariais.

Cenário Competitivo

O mercado de aplicativos de loja de gerenciamento de serviços empresariais é moderadamente concentrado no nível de plataforma e mais fragmentado no nível de extensão, o que cria uma estrutura competitiva dividida. Os proprietários de plataformas controlam a certificação, a distribuição e o acesso a clientes instalados, portanto definem as regras que moldam como os publicadores independentes participam do mercado de aplicativos de loja de gerenciamento de serviços empresariais. Isso dá aos líderes uma vantagem clara em visibilidade, economia de ecossistema e timing de atualização, mesmo quando categorias individuais de extensão permanecem contestadas. Ao mesmo tempo, os compradores ainda avaliam a qualidade dos aplicativos com base na adequação ao fluxo de trabalho, na robustez da conformidade e na facilidade de implantação, deixando espaço para competição entre fornecedores especializados. A ServiceNow permanece o ponto de referência mais forte neste espaço porque a escala de seu marketplace, o empacotamento de inteligência artificial e a amplitude da plataforma já estão operacionalmente integrados. A Atlassian, a Freshworks e a BMC ainda importam em áreas específicas de fluxo de trabalho, mantendo o mercado de software de gerenciamento de serviços empresariais ativo em vez de fechado.

Os movimentos estratégicos no mercado de aplicativos de loja de gerenciamento de serviços empresariais mostram que as empresas líderes estão se expandindo por meio de aquisições, construção de ecossistemas e controle mais rígido de capacidades de dados e identidade. A ServiceNow concluiu sua aquisição da Armis em junho de 2026, após já ter fechado a aquisição da Veza, e essa combinação fortaleceu a cobertura de segurança e identidade de primeira parte dentro de sua plataforma de fluxo de trabalho mais ampla. A IBM e a ServiceNow também expandiram sua colaboração em junho de 2026 para abordar o desafio de dados prontos para inteligência artificial e a camada de aplicativos legados, com soluções conjuntas esperadas por meio da Loja da ServiceNow no segundo semestre de 2026.[4]Agência Digital do Japão, "Anúncio de Lançamento da Versão Oficial do Marketplace Digital," Agência Digital do Japão, digital-gov.note.jp A Freshworks fortaleceu sua posição em ServiceOps por meio da aquisição da FireHydrant, que conectou o gerenciamento de serviços de TI com o gerenciamento de incidentes nativo de inteligência artificial e funções de confiabilidade. Esses movimentos mostram que a concorrência no mercado de aplicativos de loja de gerenciamento de serviços empresariais está cada vez mais focada em controlar camadas de controle adjacentes, em vez de apenas adicionar recursos isolados de aplicativos.

O espaço em branco de oportunidade permanece significativo no mercado de aplicativos de loja de gerenciamento de serviços empresariais, especialmente em categorias de fluxo de trabalho vertical que precisam de lógica de conformidade mais robusta ou automação mais profunda do que as ferramentas horizontais amplas atualmente fornecem. A entrega de RH específica do setor, os fluxos de trabalho financeiros com alta carga de conformidade e a resposta a incidentes orientada a telecomunicações ainda oferecem espaço para maior especialização. O setor de aplicativos de loja de gerenciamento de serviços empresariais também está sob pressão de novos entrantes nativos de inteligência artificial que podem trabalhar dentro dos programas de plataforma estabelecidos enquanto oferecem preços mais simples e implantação mais rápida. Isso cria um desafio para os publicadores legados, pois os relacionamentos estabelecidos com clientes não garantem mais diferenciação de produto se os compradores conseguem encontrar alternativas certificadas com escopo mais restrito e menor atrito. Com o tempo, o mercado provavelmente manterá sua estrutura mista, onde um pequeno grupo de plataformas molda a distribuição enquanto um campo mais amplo de publicadores compete pela demanda no nível de categoria dentro do mercado de aplicativos de loja de gerenciamento de serviços empresariais.

Líderes do Setor de Aplicativos de Loja de Gerenciamento de Serviços Empresariais

-

ServiceNow, Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Cisco Systems, Inc.

-

Okta, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A ServiceNow concluiu sua aquisição da Armis por aproximadamente 7,75 bilhões de USD, integrando visibilidade de ativos cibernéticos em tempo real e inteligência de identidade nativa de inteligência artificial, por meio da aquisição da Veza já concluída anteriormente, em sua plataforma. Isso posiciona a ServiceNow como um fornecedor verticalmente integrado de extensões de operações de segurança, alterando o cálculo competitivo para publicadores independentes de aplicativos de segurança em sua Loja.

- Junho de 2026: A IBM e a ServiceNow anunciaram uma colaboração expandida para abordar o problema de dados prontos para inteligência artificial e a camada de aplicativos legados. A parceria entregará soluções conjuntas por meio da Loja da ServiceNow no segundo semestre de 2026, estendendo o Fabric de Dados de Fluxo de Trabalho da ServiceNow com as capacidades de dados empresariais da IBM para habilitar operações de TI autônomas para as maiores empresas do mundo.

- Junho de 2026: A Everbridge xMatters expandiu sua colaboração com a ServiceNow, estendendo iniciativas anteriores de Gerenciamento de Eventos de Emergência para operações digitais orientadas por inteligência artificial e orquestração de fluxo de trabalho. A integração expandida da XMatters com a Loja da ServiceNow adiciona comunicações automatizadas com partes interessadas, roteamento dinâmico de incidentes e capacidades de automação de fluxo de trabalho projetadas para reduzir os tempos de resposta a incidentes empresariais.

- Março de 2026: A SailPoint assinou um acordo de colaboração estratégica com a AWS para governar o acesso de inteligência artificial agêntica, tornando a Segurança de Identidade de Máquina e a Segurança de Identidade de Agente da SailPoint disponíveis para compra por meio do AWS Marketplace. O acordo cria uma nova rota para o mercado de extensões de governança de identidade em ambientes empresariais nativos da nuvem.

Escopo do Relatório do Mercado Global de Aplicativos de Loja de Gerenciamento de Serviços Empresariais

Os Aplicativos de Loja de Gerenciamento de Serviços Empresariais são aplicativos que permitem às organizações gerenciar, automatizar e entregar serviços de negócios internos por meio de um portal de serviços centralizado. O escopo inclui aplicativos usados em funções como TI, recursos humanos, finanças, instalações, jurídico e outros departamentos empresariais para agilizar solicitações de serviço, aprovações, fluxos de trabalho, gestão do conhecimento e autoatendimento dos funcionários.

O Relatório do Mercado de Aplicativos de Loja de Gerenciamento de Serviços Empresariais é Segmentado por Tipo de Implantação (Baseado em Nuvem e Baseado na Web), Tamanho de Empresa (Pequenas e Médias Empresas e Grandes Empresas), Aplicação (Extensões de Gerenciamento de Operações de TI, Extensões de Entrega de Serviços de Recursos Humanos, Extensões de Gerenciamento de Serviços ao Cliente, Extensões de Operações de Segurança e Identidade e Extensões de Fluxo de Trabalho Personalizado e Produtividade), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Baseado na Web |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Extensões de Gerenciamento de Operações de TI |

| Extensões de Entrega de Serviços de Recursos Humanos |

| Extensões de Gerenciamento de Serviços ao Cliente |

| Extensões de Operações de Segurança e Identidade |

| Extensões de Fluxo de Trabalho Personalizado e Produtividade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Implantação | Baseado em Nuvem | |

| Baseado na Web | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Aplicação | Extensões de Gerenciamento de Operações de TI | |

| Extensões de Entrega de Serviços de Recursos Humanos | ||

| Extensões de Gerenciamento de Serviços ao Cliente | ||

| Extensões de Operações de Segurança e Identidade | ||

| Extensões de Fluxo de Trabalho Personalizado e Produtividade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do Mercado de Aplicativos de Loja de Gerenciamento de Serviços Empresariais?

O Mercado de Aplicativos de Loja de Gerenciamento de Serviços Empresariais está em 2,76 bilhões de USD em 2026 e tem previsão de atingir 6,21 bilhões de USD até 2031, com um CAGR de 17,61% no período de 2026 a 2031.

O que está impulsionando a adoção de aplicativos de loja de gerenciamento de serviços empresariais?

Os principais impulsionadores de demanda são os ecossistemas de fluxo de trabalho com prioridade para a nuvem, o uso mais amplo de automação assistida por inteligência artificial, a orquestração de serviços interfuncionais e o crescente interesse na implantação de aplicativos de baixo código e sem código.

Qual modelo de implantação lidera este espaço atualmente?

Os aplicativos baseados em nuvem representaram 84,37% da receita em 2025 e estão projetados para crescer a um CAGR de 18,64% até 2031, mantendo a nuvem como o principal formato comercial.

Qual grupo de compradores está se expandindo mais rapidamente?

As grandes empresas ainda detinham 71,84% da receita em 2025, mas as PMEs estão projetadas para crescer mais rapidamente a um CAGR de 19,88%, à medida que os pacotes de aplicativos pré-validados reduzem as barreiras de adoção.

Qual área de aplicação apresenta a perspectiva de crescimento mais forte?

As Operações de Segurança e Identidade estão projetadas para crescer a um CAGR de 20,82% até 2031, sustentadas pelo aumento dos agentes de inteligência artificial e pela lacuna de governança em torno de identidades não humanas.

Qual região oferece a maior oportunidade de crescimento até 2031?

Espera-se que a Ásia-Pacífico registre o crescimento regional mais rápido a um CAGR de 20,71%, enquanto a América do Norte permanece o maior contribuinte de receita com uma participação de 41,28% em 2025.

Página atualizada pela última vez em: