Tamanho e Participação do Mercado de Terapêuticos com Anticorpos Monoclonais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 326.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 619.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos com Anticorpos Monoclonais por Mordor Intelligence

Espera-se que o tamanho do Mercado de Terapêuticos com Anticorpos Monoclonais aumente de USD 287,13 bilhões em 2025 para USD 326,38 bilhões em 2026 e atinja USD 619,38 bilhões até 2031, crescendo a um CAGR de 13,67% no período 2026-2031.

Os investimentos estão se deslocando para biológicos de precisão que substituem as pequenas moléculas de amplo espectro, enquanto construtos com múltiplos alvos chegam aos pacientes mais rapidamente por meio de vias de análise acelerada. Os prestadores de serviços enxergam valor clínico e econômico em formatos de administração domiciliar que reduzem os dias de internação e diminuem as penalidades por readmissão. A pressão sustentada dos biossimilares faz com que os inovadores se protejam com conjugados anticorpo-fármaco que defendem as faixas de preço premium. Os parques de produção também estão se consolidando na Ásia-Pacífico, onde a nova capacidade reduz o custo por grama para menos de USD 120, abrindo grandes pools de mercado endereçável.

Principais Conclusões do Relatório

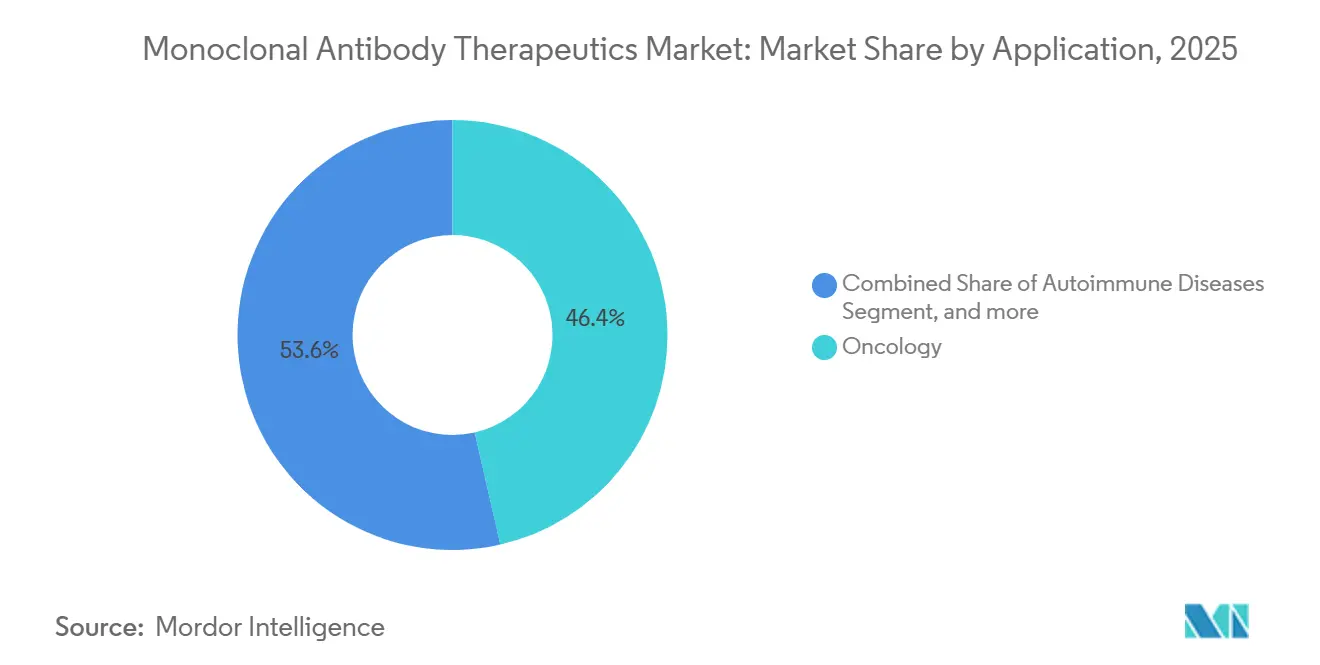

- Por aplicação, a oncologia liderou com 46,43% da receita em 2025, enquanto as doenças infecciosas têm previsão de crescimento a um CAGR de 15,76% até 2031.

- Por fonte, os anticorpos humanizados detinham uma participação de 49,54% em 2025, mas os formatos biespecíficos devem avançar a um CAGR de 15,89% até 2031.

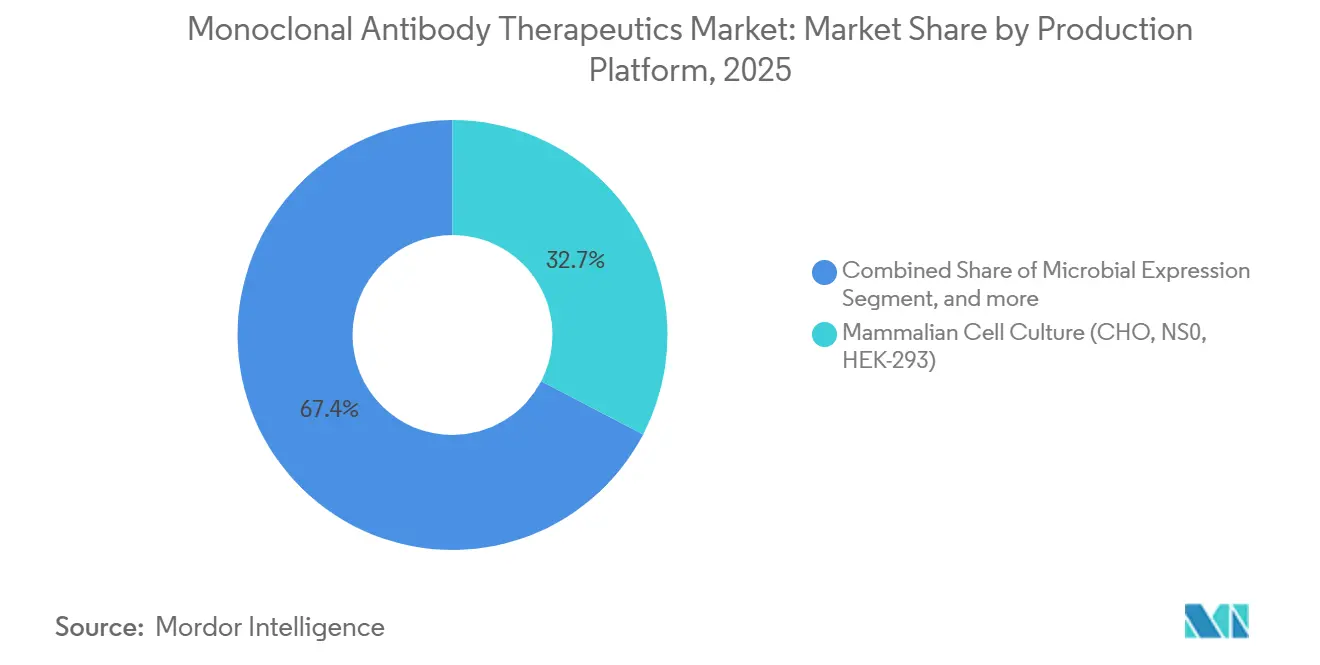

- Por plataforma de produção, a cultura de células de mamíferos representou 32,65% da base de 2025, enquanto os sistemas transgênicos têm projeção de registrar um CAGR de 15,32% ao longo do período de previsão.

- Por usuário final, os hospitais responderam por 62,65% dos gastos de 2025, mas os canais de cuidados domiciliares estão crescendo a um CAGR de 16,43% até 2031.

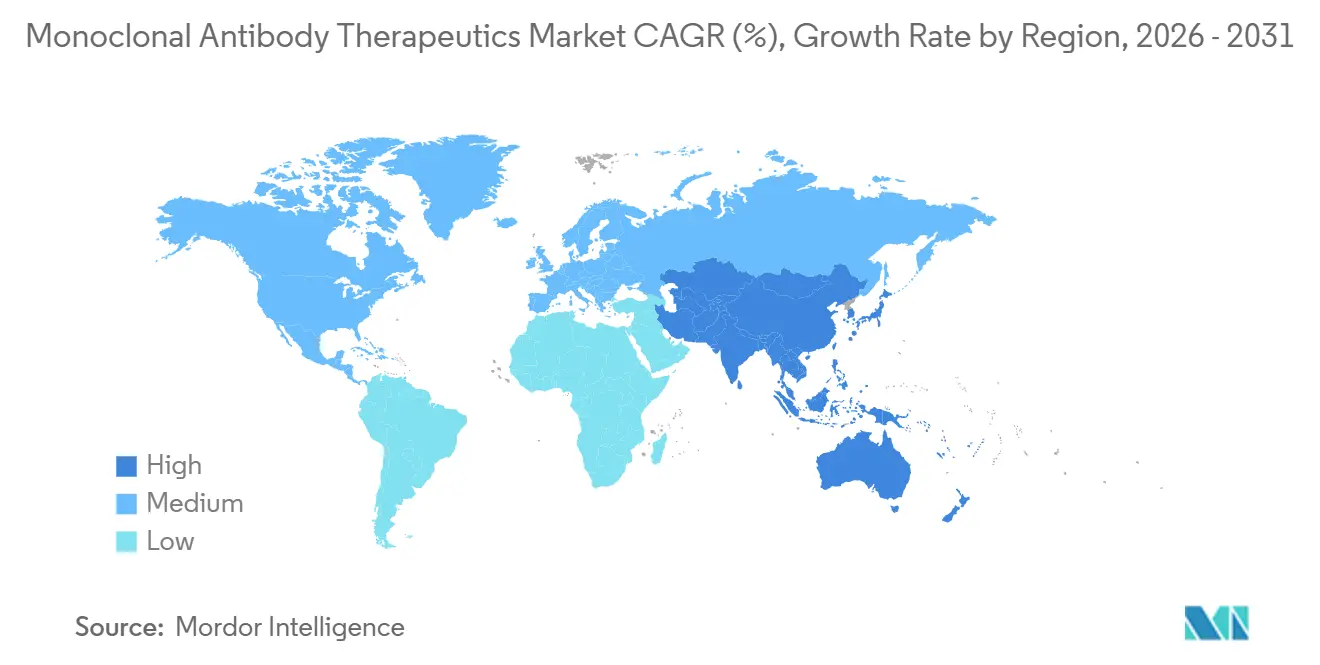

- Por geografia, a América do Norte capturou a maior participação, com 42,76% em 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido, de 14,65%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos com Anticorpos Monoclonais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Doenças de Câncer e Distúrbios Autoimunes | +2.8% | Global, com pico de incidência na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da Base de População Geriátrica | +2.1% | Global, concentrada no Japão, Alemanha, Itália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Vias Regulatórias Aceleradas de Aprovação para Biológicos | +2.3% | América do Norte, Europa, APAC (China, Japão) | Médio prazo (2-4 anos) |

| Preferência Crescente por Terapias Direcionadas em Detrimento de Pequenas Moléculas | +2.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços na Engenharia de Anticorpos e Tecnologias de Entrega | +2.0% | Global, P&D concentrado na América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Crescimento da Capacidade de Fabricação de Biológicos em Mercados Emergentes | +1.8% | Núcleo da APAC (China, Índia, Coreia do Sul), expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças de Câncer e Distúrbios Autoimunes

A incidência de câncer cresceu para 20 milhões de novos casos em 2024, e os diagnósticos de doenças autoimunes agora ultrapassam 80 milhões em todo o mundo. Oito novos anticorpos oncológicos foram aprovados no mercado dos EUA em 2025, consolidando o sequenciamento em múltiplas etapas que prolonga a sobrevivência, mas eleva os custos por paciente. Os regimes padrão agora dependem do bloqueio de PD-1, PD-L1 e TNF-alfa, que supera a quimioterapia histórica em eficácia e tolerabilidade. O tratamento de doenças autoimunes segue um arco semelhante com os inibidores de IL-23, com dosagem a cada oito semanas para aumentar a adesão entre os pacientes crônicos. Dado esse contexto macroeconômico, o mercado de terapêuticos com anticorpos monoclonais continua a crescer por meio da expansão de volume, mesmo antes de os efeitos de preço serem considerados.

Expansão da Base de População Geriátrica

Indivíduos com 65 anos ou mais representarão 22% dos cidadãos globais até 2030[1]Nações Unidas, "Perspectivas da População Mundial 2025," un.org. As coortes mais velhas apresentam maior prevalência de cânceres, distúrbios imunológicos e condições oftálmicas relacionadas à idade que dependem de modulação biológica. Os gastos do Medicare com anticorpos infundidos atingiram USD 48 bilhões em 2025, apesar dos controles de preços emergentes, demonstrando crescimento de dois dígitos. A conveniência permanece primordial; versões subcutâneas de infusões tradicionais alcançaram 35% de penetração entre pacientes com osteoporose com 70 anos ou mais em 18 meses. O crescimento demográfico protege a demanda pelo mercado de terapêuticos com anticorpos monoclonais, mesmo que os preços unitários enfrentem reduções negociadas.

Vias Regulatórias Aceleradas de Aprovação para Biológicos

Quatorze anticorpos receberam designações de avanço terapêutico ou aprovação acelerada nos EUA em 2025, reduzindo o tempo médio de análise para 6,5 meses. A Europa e a China espelham essa velocidade, reduzindo as filas para menos de 200 dias para submissões qualificadas. Os patrocinadores obtêm uma vantagem de pioneirismo que garante 60% de participação antes do surgimento de concorrentes, e a receita se acumula durante as janelas de estudos confirmatórios. No entanto, três agentes perderam a aprovação quando seus dados de sobrevivência ficaram aquém do esperado, ilustrando o risco calculado que os desenvolvedores aceitam. A velocidade de chegada ao mercado, portanto, permanece uma faca de dois gumes dentro do mercado de terapêuticos com anticorpos monoclonais.

Preferência Crescente por Terapias Direcionadas em Detrimento de Pequenas Moléculas

Uma pesquisa da ASCO de 2025 constatou que 68% dos oncologistas dos EUA agora selecionam inibidores de checkpoint como primeira linha para melanoma metastático. Os pagadores reforçam essa tendência ao posicionar os principais anticorpos em categorias preferenciais, enquanto elevam as copagamentos para quimioterapias mais antigas. Os prescritores de doenças autoimunes adotam uma hierarquia semelhante, com agentes de IL-17 e IL-23 substituindo o metotrexato em pacientes recém-diagnosticados. Uma vez que os clínicos observam remissão duradoura com biológicos, a inércia terapêutica favorece a continuação, mesmo diante da entrada de biossimilares que reduzem os preços em 40%. Essa confiança clínica ancora o volume de longo prazo para o mercado de terapêuticos com anticorpos monoclonais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Tratamento e Desafios de Reembolso | -1.9% | Global, agudo na Europa e em mercados emergentes com orçamentos restritos | Médio prazo (2-4 anos) |

| Requisitos Complexos de Fabricação e Cadeia de Suprimentos | -1.2% | Global, gargalos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança e Perfis de Eventos Adversos | -0.8% | Global, maior escrutínio na América do Norte e Europa | Médio prazo (2-4 anos) |

| Intensificação da Concorrência de Biossimilares Após Expiração de Patentes | -1.5% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Desafios de Reembolso

Os preços no atacado variam de USD 80.000 a USD 250.000 por curso, e a Alemanha reduziu os preços de referência de anticorpos oncológicos em 22% em 2025[2]Gemeinsamer Bundesausschuss, "Decisões de Avaliação de Benefícios T4 2025," g-ba.de. A Lei de Redução da Inflação dos EUA colocou três anticorpos em negociação para descontos de 2026 que podem reduzir 40% do preço de tabela, diminuindo o rendimento dos fabricantes. As economias emergentes aplicam limites ainda mais rígidos, o que dilui a receita das multinacionais, mas amplia o acesso local. Para proteger a margem bruta, as empresas apostam em contratos baseados em valor que reembolsam os pagadores se os desfechos não forem alcançados. Conjuntos de dados do mundo real bem-sucedidos tornam-se evidências cruciais à medida que as partes interessadas examinam o impacto orçamentário.

Requisitos Complexos de Fabricação e Cadeia de Suprimentos

As campanhas duram até 21 dias, e a contaminação em qualquer etapa força paralisações de vários meses, como visto com a interrupção de uma instalação suíça em 2025. Três fornecedores controlam a maior parte dos insumos de meios de cultura, permitindo um aumento de preço de 18% que adicionou USD 25.000 por quilograma ao custo dos produtos. Falhas na cadeia de frio estragaram USD 12 milhões de estoque acabado após uma interrupção logística em meados de 2025. Os órgãos regulatórios emitiram 38% mais citações em 2025, ressaltando que a conformidade com as Boas Práticas de Fabricação Atuais não é opcional. Essas realidades limitam a escala imediata e impulsionam a inflação de custos no mercado de terapêuticos com anticorpos monoclonais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Doenças Infecciosas Superam o Crescimento da Oncologia

A oncologia representou 46,43% da receita de 2025, mas as doenças infecciosas têm previsão de registrar o CAGR mais rápido, de 15,76%, impulsionadas por estoques estatais e programas de seguro pandêmico. O tamanho do mercado de terapêuticos com anticorpos monoclonais para aplicações infecciosas deve crescer à medida que os prêmios da BARDA ultrapassam USD 1,2 bilhão para pré-compra de contramedidas contra vírus respiratórios. As aquisições governamentais garantem volumes independentemente das dinâmicas das seguradoras, oferecendo aos novos entrantes uma plataforma de lançamento confiável.

A oncologia ainda cresce devido à ampliação da elegibilidade para inibição de checkpoint, mas a saturação em tumores maduros modera o ritmo. As condições autoimunes adicionam dosagem repetida estável, enquanto a oftalmologia desacelera à medida que os injetáveis de intervalo estendido limitam o giro de frascos. A neurologia permanece pequena hoje, mas ganha destaque com o sucesso modificador da doença no Alzheimer. Cada subcampo ilustra a tela cada vez mais ampla que impulsiona o mercado de terapêuticos com anticorpos monoclonais.

Por Fonte: Formatos Biespecíficos Redefinem os Paradigmas de Tratamento

Os anticorpos humanizados responderam por 49,54% das vendas de 2025 e permanecem proeminentes devido à baixa imunogenicidade e aos processos conhecidos. Ainda assim, os construtos biespecíficos, embora representem apenas 8% hoje, registram um CAGR rápido de 15,89%. Sua ação de duplo alvo contorna a resistência, e os lançamentos iniciais já conquistam participação em linhas hematológicas refratárias. A participação do mercado de terapêuticos com anticorpos monoclonais para os biespecíficos deve se ampliar à medida que 62% dos participantes da Fase I agora carregam geometria multiespecífica.

Os produtos quiméricos perdem força sob o ataque dos biossimilares, enquanto os anticorpos totalmente humanos defendem franquias blockbuster como o pembrolizumabe. Os ativos murinos caem para uso de imagem de nicho, onde a exposição de dose única evita o acúmulo imunológico. A mudança força a inovação na fabricação, uma vez que apenas quinze instalações globais podem montar heterodímeros em escala, conferindo aos incumbentes uma vantagem de fornecimento.

Por Plataforma de Produção: Sistemas Transgênicos Ganham Tração

A cultura de células de mamíferos permaneceu como a principal plataforma, com 32,65% da produção de 2025, valorizada pela glicosilação autêntica. Os animais e plantas transgênicos, no entanto, registrarão um CAGR de 15,32% porque reduzem o capex e se alinham com alvos de doenças de baixa renda. O tamanho do mercado de terapêuticos com anticorpos monoclonais gerado por essas plataformas aumenta à medida que as agências regulatórias aprovam produtos derivados de plantas que atendem às diretrizes de qualidade atuais.

Os sistemas microbianos e livres de células atendem a fragmentos sem glicanos e servem a pipelines exploratórios que precisam de lotes rápidos em miligramas. Os pilotos de bioprocessos contínuos mostram 70% de economia de espaço físico e sugerem a fabricação descentralizada próxima aos locais de demanda. Em conjunto, o pluralismo de plataformas diversifica o risco e expande a flexibilidade de fornecimento para o mercado de terapêuticos com anticorpos monoclonais.

Por Usuário Final: Canais de Cuidados Domiciliares Reformulam os Modelos de Entrega

Os hospitais ainda absorvem 62,65% dos gastos de 2025 porque muitos agentes necessitam de suporte de emergência durante as primeiras infusões. Os canais de autoinjeção domiciliar, embora atualmente representem apenas 9%, se expandirão a um CAGR de 16,43%. Os pagadores recompensam a migração para longe dos cuidados hospitalares, e os lançamentos subcutâneos apresentam aplicadores amigáveis ao paciente validados por meio de orientações de fatores humanos. O tamanho do mercado de terapêuticos com anticorpos monoclonais é impulsionado pelos cuidados domiciliares, à medida que as farmácias especializadas coordenam entregas em cadeia de frio diretamente aos usuários.

As clínicas especializadas fazem a ponte entre o hospital e o domicílio por meio do monitoramento inicial, enquanto os centros acadêmicos consomem suprimentos investigacionais. As ferramentas digitais de adesão rastreiam o momento da dose e a alimentação, e acionam reembolsos de pagamento baseados em valor para resultados não alcançados. Essas dinâmicas alinham todas as partes interessadas em direção à entrega descentralizada.

Análise Geográfica

A América do Norte comandou 42,76% da receita de 2025, beneficiando-se da cobertura de cosseguro do Medicare e de uma densa rede de ensaios clínicos. No entanto, a Lei de Redução da Inflação introduz preços gerenciados a partir de 2026, apertando os rendimentos líquidos, embora provavelmente sem suprimir o volume. O Canadá negociou cortes de 18% a 25% que ampliaram o acesso provincial, e o México listou seis anticorpos oncológicos em seu formulário público, embora com menor utilização per capita.

A Ásia-Pacífico é o motor de crescimento de destaque, com CAGR de 14,65%. A China aprovou onze novos anticorpos em 2025 e os incluiu na lista nacional de reembolso que cobre 1,3 bilhão de residentes. O desenvolvimento de CDMOs de baixo custo da Índia se combina com regulamentação favorável à exportação, permitindo que as empresas locais capturem valor de pedidos de biossimilares em regiões emergentes. O aumento de capacidade da Coreia do Sul completa um corredor de fabricação regional que sustenta o mercado de terapêuticos com anticorpos monoclonais.

A Europa respondeu por 28% do faturamento de 2025. As avaliações de tecnologia em saúde na Alemanha, França e Reino Unido obrigam os fabricantes a atender a rigorosos limites de custo-efetividade, levando a cortes médios de preço de 22% em determinados agentes oncológicos. As regras de substituição automática aceleram a participação dos biossimilares para perto de 50% dentro de um ano após o lançamento. Apesar desses ventos contrários, a Europa Ocidental permanece central para os lançamentos iniciais que se propagam para a adoção global assim que os pagadores nacionais concluem as negociações.

Cenário Competitivo

Os principais players Roche, AbbVie, Merck, Bristol Myers Squibb e Johnson & Johnson juntos detinham 52% da receita global em 2025. Sua liderança decorre de franquias consolidadas, mas está se estreitando à medida que inovadores regionais capturam participação doméstica a preços de tabela mais baixos. Os incumbentes investem pesadamente em engajadores de células T biespecíficos e conjugados anticorpo-fármaco que oferecem nova exclusividade e defendem o valor da marca mesmo após o vencimento das patentes principais.

A estratégia agora combina aquisição vertical de fornecimento com motores de descoberta digital que comprimem os ciclos de design. A Roche comprometeu USD 2,8 bilhões em novos biorreatores na Califórnia para reforçar a capacidade cativa e reduzir as taxas externas. Samsung Bioepis e outros especialistas em biossimilares aceleram a erosão das margens dos incumbentes, mas o mercado de terapêuticos com anticorpos monoclonais como um todo se expande à medida que os biossimilares democratizam o acesso e ampliam a população total tratada.

A qualidade regulatória permanece uma barreira. Onze cartas de advertência da FDA em 2025 ilustram como as falhas podem paralisar a produção por meses. Empresas com culturas sólidas de integridade de dados mantêm a confiança dos clientes e garantem o abastecimento confiável das prateleiras das farmácias. O posicionamento competitivo, portanto, repousa tanto na novidade científica quanto na disciplina de conformidade ininterrupta.

Líderes do Setor de Terapêuticos com Anticorpos Monoclonais

Daiichi Sankyo Company Limited

Johnson & Johnson

Abbvie Inc

Amgen Inc

UCB S.A., Bélgica (UCB Inc)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: F. Hoffmann-La Roche Ltd anunciou que seu estudo de fase III MAJESTY mostrou resultados positivos para Gazyva/Gazyvaro (obinutuzumabe), um anticorpo monoclonal, no tratamento de adultos com nefropatia membranosa primária. O estudo atingiu seu desfecho primário, demonstrando benefícios clínicos significativos e relevantes.

- Setembro de 2025: KBI Biopharma, Inc. (KBI), uma empresa do grupo JSR Life Sciences e organização de desenvolvimento e fabricação contratada (CDMO) em conformidade com as Boas Práticas de Fabricação Atuais, e Infinimmune, Inc., uma empresa de biotecnologia pioneira na descoberta e design de anticorpos com foco humano, colaboraram para avançar na fabricação do programa principal de anticorpo monoclonal humano da Infinimmune ("IFX-101").

- Agosto de 2025: Eisai Co., Ltd. e Biogen, Inc. lançaram o anticorpo monoclonal anti-beta-amiloide LEQEMBI na Áustria e na Alemanha, após aprovação da UE em abril de 2025 para o tratamento da doença de Alzheimer em estágio inicial. Este é o primeiro tratamento que visa a causa subjacente da doença de Alzheimer na UE.

Escopo do Relatório Global do Mercado de Terapêuticos com Anticorpos Monoclonais

De acordo com o escopo do relatório, os anticorpos monoclonais são anticorpos produzidos por células imunológicas idênticas que são todas clones de uma célula-mãe única, originadas de diversas fontes.

O Mercado de Terapêuticos com Anticorpos Monoclonais é Segmentado por Aplicação (Oncologia, Doenças Autoimunes, Doenças Hematológicas, Doenças Infecciosas, Oftalmologia, Neurologia e Outras Aplicações), Fonte (Humano, Humanizado, Quimérico, Murino e Biespecífico/Multiespecífico), Plataforma de Produção (Cultura de Células de Mamíferos, Expressão Microbiana, Animais e Plantas Transgênicos e Fabricação Livre de Células/Contínua), Usuário Final (Hospitais, Clínicas Especializadas, Cuidados Domiciliares/Autoadministração e Institutos de Pesquisa e Acadêmicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Oncologia |

| Doenças Autoimunes |

| Doenças Hematológicas |

| Doenças Infecciosas |

| Oftalmologia |

| Neurologia |

| Outras Aplicações |

| Humano |

| Humanizado |

| Quimérico |

| Murino |

| Biespecífico / Multiespecífico |

| Cultura de Células de Mamíferos (CHO, NS0, HEK-293) |

| Expressão Microbiana (E. Coli, Levedura) |

| Animais e Plantas Transgênicos |

| Fabricação Livre de Células / Contínua |

| Hospitais |

| Clínicas Especializadas |

| Cuidados Domiciliares / Autoadministração |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Oncologia | |

| Doenças Autoimunes | ||

| Doenças Hematológicas | ||

| Doenças Infecciosas | ||

| Oftalmologia | ||

| Neurologia | ||

| Outras Aplicações | ||

| Por Fonte | Humano | |

| Humanizado | ||

| Quimérico | ||

| Murino | ||

| Biespecífico / Multiespecífico | ||

| Por Plataforma de Produção | Cultura de Células de Mamíferos (CHO, NS0, HEK-293) | |

| Expressão Microbiana (E. Coli, Levedura) | ||

| Animais e Plantas Transgênicos | ||

| Fabricação Livre de Células / Contínua | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Cuidados Domiciliares / Autoadministração | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de receita para 2031 do mercado de terapêuticos com anticorpos monoclonais?

Espera-se que o mercado atinja USD 619,4 bilhões até 2031, refletindo um CAGR de 13,7% a partir de 2026.

Qual área terapêutica deve crescer mais rapidamente dentro dos anticorpos monoclonais?

As doenças infecciosas têm projeção de expansão a um CAGR de 15,76%, impulsionadas pelo estoque governamental e pelas ameaças de patógenos emergentes.

Como a administração domiciliar afetará os gastos com anticorpos monoclonais?

Os formatos subcutâneos e de autoinjetor que suportam os cuidados domiciliares estão crescendo a um CAGR de 16,43%, deslocando os custos dos hospitais e ampliando o acesso dos pacientes.

Qual região registrará a maior taxa de crescimento até 2031?

A Ásia-Pacífico deve avançar a um CAGR de 14,65% à medida que China, Índia e Coreia do Sul constroem capacidade e ampliam o reembolso.

Quais estratégias competitivas os inovadores estão usando para compensar a erosão dos biossimilares?

As empresas investem em conjugados anticorpo-fármaco, engajadores de células T biespecíficos e integração vertical de fabricação para sustentar o poder de precificação e garantir o fornecimento confiável.

Quão concentrada é a base de fornecedores de matérias-primas críticas?

Três fornecedores controlam aproximadamente 72% dos meios de cultura celular, contribuindo para a inflação de custos e a vulnerabilidade de fornecimento para os fabricantes de biológicos.

Página atualizada pela última vez em: