Tamanho e Participação do Mercado de Produção de Anticorpos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

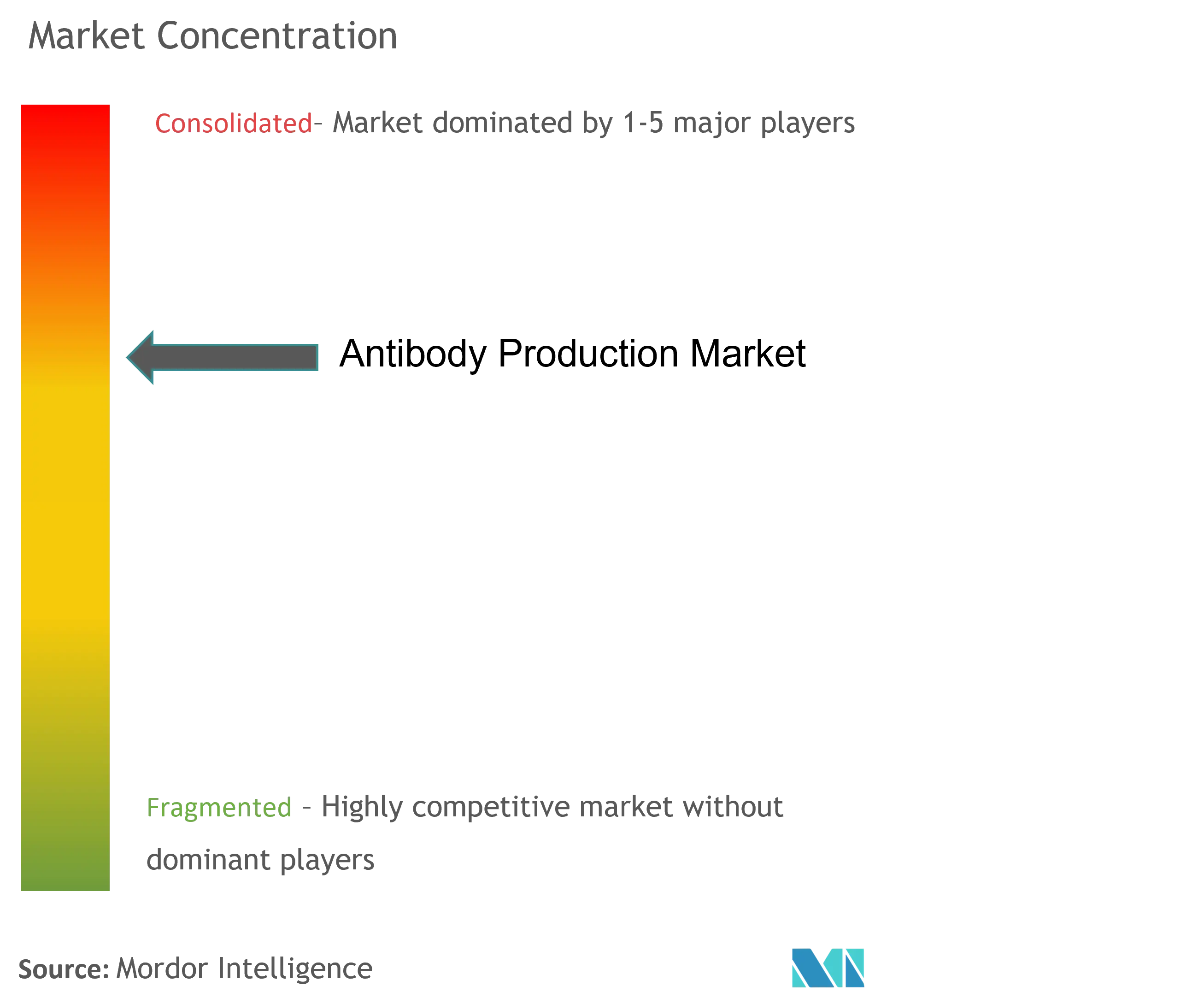

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produção de Anticorpos por Mordor Intelligence

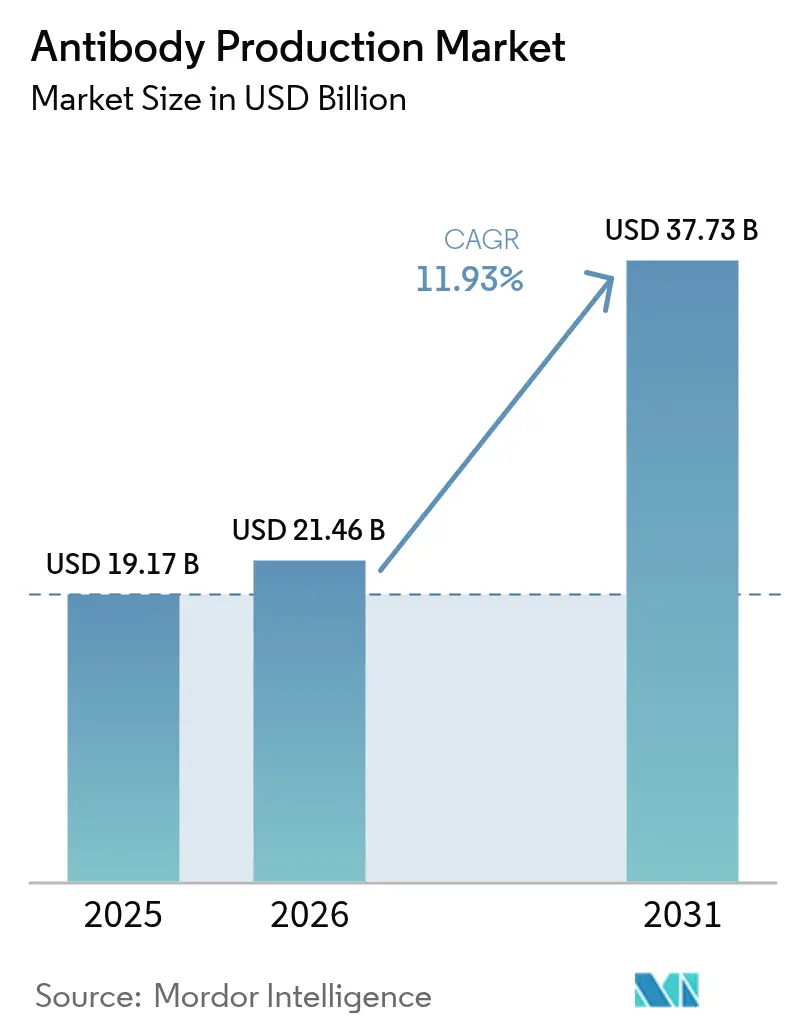

Espera-se que o tamanho do Mercado de Produção de Anticorpos cresça de USD 19,17 bilhões em 2025 para USD 21,46 bilhões em 2026 e está previsto para atingir USD 37,73 bilhões até 2031 a um CAGR de 11,93% no período 2026-2031.

A crescente adoção de biológicos direcionados, a rápida absorção de formatos biespecíficos e casos de uso diagnóstico mais amplos estão expandindo a demanda em terapêutica, pesquisa e laboratórios clínicos. Investimentos contínuos em biorreatores de uso único estão impulsionando a flexibilidade de produção, enquanto ferramentas de inteligência artificial estão encurtando os ciclos de desenvolvimento de linhagens celulares e melhorando a consistência dos lotes. As agências regulatórias estão apoiando a inovação por meio de vias aceleradas para biossimilares e novas construções de anticorpos, permitindo que empresas menores e fabricantes contratados escalem rapidamente. A dinâmica competitiva está se intensificando à medida que fornecedores de serviço completo adquirem capacidades especializadas e as organizações de desenvolvimento e fabricação contratadas (CDMOs) se diferenciam por meio de plataformas biespecíficas proprietárias.

Principais Conclusões do Relatório

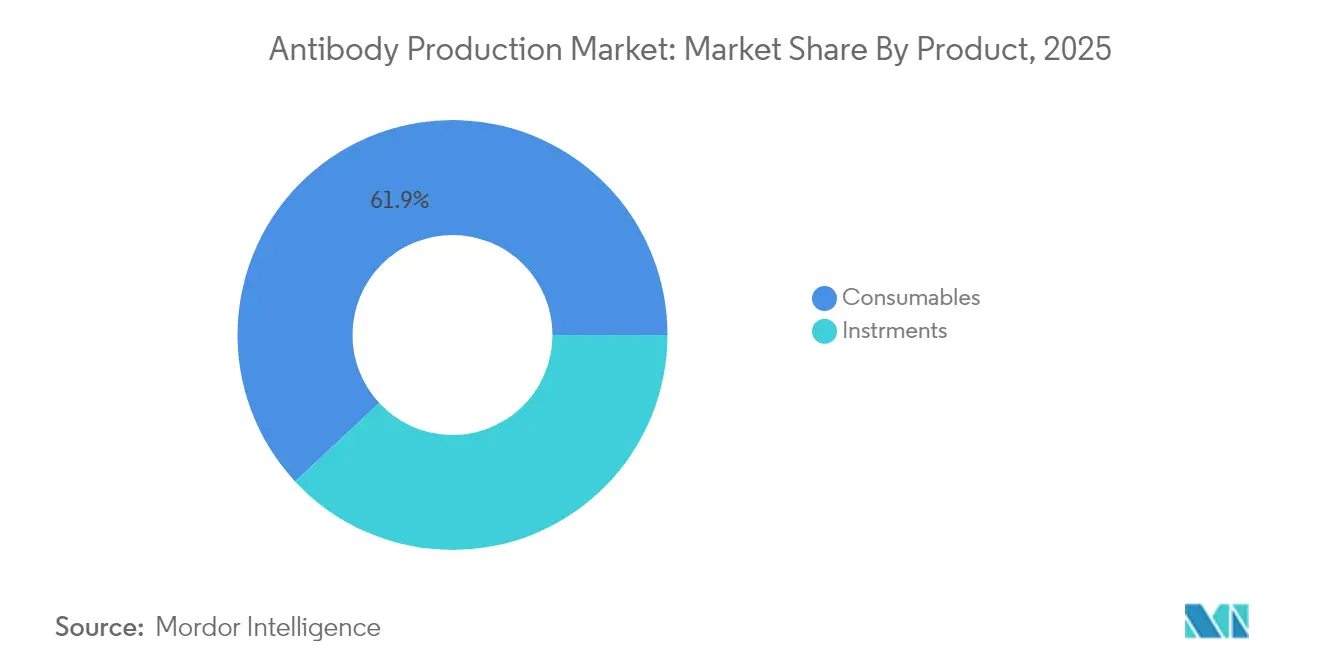

- Por produto, os consumíveis lideraram com 61,92% da participação do mercado de produção de anticorpos em 2025; os instrumentos-biorreatores têm previsão de crescimento a um CAGR de 11,7% até 2031.

- Por processo, as operações a montante representaram 57,62% do tamanho do mercado de produção de anticorpos em 2025, enquanto a purificação a jusante está se expandindo a um CAGR de 11,43% até 2031.

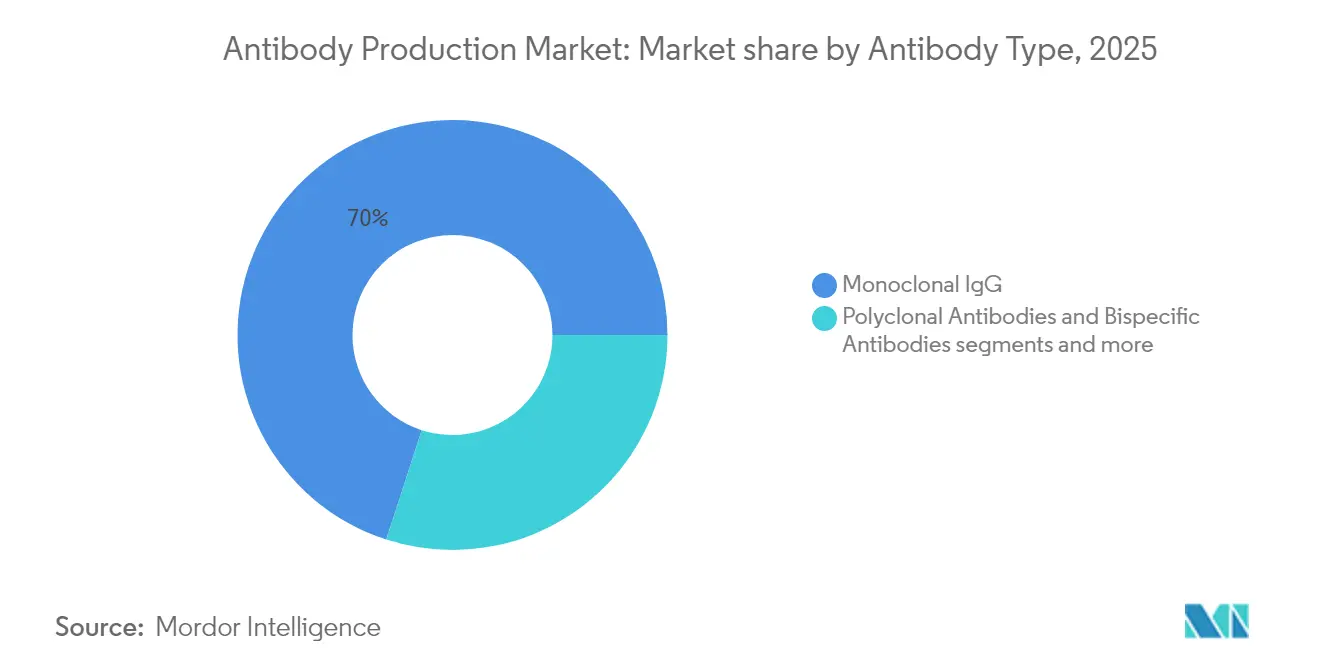

- Por tipo de anticorpo, a IgG monoclonal deteve 70,02% da participação do mercado de produção de anticorpos em 2025; os anticorpos biespecíficos registram o CAGR mais rápido de 11,78% entre 2026-2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia comandaram 62,61% do tamanho do mercado de produção de anticorpos em 2025; os CDMOs registram o maior CAGR projetado de 12,42% até 2031.

- Por geografia, a América do Norte manteve uma participação de 39,45% em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 12,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produção de Anticorpos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Impacto Máximo |

|---|---|---|---|

| Pipelines clínicos acelerados para ADCs | ~+3,2% | América do Norte e Ásia-Pacífico (EUA, China) | Médio prazo (3-4 anos) |

| Rápida expansão da capacidade de biorreatores de uso único | ~+2,8% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aprovação regulatória acelerada de mAbs biossimilares | ~+2,4% | Global, pronunciado na UE, EUA, China | Médio prazo (3-4 anos) |

| Desenvolvimento de linhagens celulares habilitado por IA reduzindo a variabilidade de titulação | ~+2,1% | Europa com expansão para América do Norte e Ásia-Pacífico | Médio prazo (3-4 anos) |

| Aumento da terceirização para CDMOs | ~+1,9% | Global, forte nos EUA, China, Índia | Médio prazo (3-4 anos) |

| Crescimento das aprovações de anticorpos biespecíficos | ~+2,0% | América do Norte e Europa, emergindo na Ásia | Médio prazo (3-4 anos) |

| Adoção de plataformas de bioprocessamento contínuo | ~+1,6% | Global, adotantes iniciais nos EUA e UE | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Pipelines Clínicos Acelerados para Conjugados Anticorpo-Fármaco (ADCs) nos Estados Unidos e na China

Mais de 600 candidatos a ADC estão em ensaios clínicos, e pelo menos 10 novas aprovações são esperadas até 2027, sublinhando o momentum sustentado nos pipelines focados em oncologia. A aprovação pela FDA em janeiro de 2025 do Datroway da AstraZeneca e da Daiichi Sankyo reduziu o risco de progressão da doença em câncer de mama HR-positivo, HER2-negativo em 37% em comparação com a quimioterapia AstraZeneca[1]Fonte: Samsung Biologics, "Instalações otimizadas para fabricação flexível e ágil," samsungbiologics.com. A expansão da capacidade está acompanhando esse ritmo; a AstraZeneca comprometeu USD 1,5 bilhão para uma instalação de ADC de ponta a ponta em Singapura que entrará em operação em 2029 AstraZeneca. Investimentos similares em larga escala na China apoiam cronogramas acelerados sob as prioridades da Administração Nacional de Produtos Médicos. Esses movimentos aumentam a demanda por suítes de conjugação de alta potência, contenção de vetores virais e análises avançadas. À medida que as agências regulatórias refinam as diretrizes para conjugados complexos, os fabricantes que adotam projetos de salas limpas modulares e sistemas de purificação de alto rendimento estão posicionados para atender às necessidades clínicas emergentes.

Rápida Expansão da Capacidade de Biorreatores de Uso Único

Os biorreatores de uso único reduzem o risco de contaminação cruzada e permitem trocas mais rápidas, fundamentais para instalações multiproduto. A Planta 5 da Samsung Biologics adicionará volumes flexíveis de biorreatores de uso único enquanto reduz o tempo de construção em 30% em comparação com instalações anteriores de aço inoxidável Samsung Biologics [2]Fonte: AstraZeneca, "Datroway aprovado nos EUA para câncer de mama HR-positivo, HER2-negativo," astrazeneca.com. A integração do processamento contínuo com biorreatores de uso único está proporcionando ganhos de produtividade de 25-30% e reduzindo a área das instalações em 40% Pharma Focus America. A miniaturização de sensores, sondas de uso único e controle em malha fechada agora permitem ajustes de qualidade em tempo real, impulsionando uma adoção mais ampla além dos lotes clínicos para programas comerciais de alta titulação. A trajetória sustenta forte demanda por bolsas de reator esterilizadas por raios gama, unidades de acionamento e vias de fluxo auxiliares descartáveis, reforçando o crescimento dos fornecedores.

Aprovação Regulatória Acelerada de mAbs Biossimilares

A designação de intercambiabilidade da FDA para o Yuflyma da Celltrion estabelece um novo precedente que permite a substituição em farmácias sem autorização médica FiercePharma. Reformas paralelas na China reduziram pela metade os prazos de aprovação de biossimilares, resultando em 51 lançamentos domésticos até o final de 2024, dos quais 31 são baseados em anticorpos. As vias aceleradas intensificam a concorrência de preços e estimulam adições de capacidade, especialmente na Ásia, onde a Henlius enviou 5,5 milhões de unidades de biossimilar de trastuzumabe para 47 países até meados de 2024 Henlius. Os fabricantes estão otimizando a reutilização da Proteína A, adotando cromatografia de múltiplas colunas e implantando sistemas maiores de ultrafiltração de passagem única para manter a competitividade de custos enquanto mantêm a comparabilidade.

Desenvolvimento de Linhagens Celulares Habilitado por IA Reduzindo a Variabilidade de Titulação na Europa

Grupos europeus adotaram modelos de aprendizado de máquina que identificam nutrientes de meios que influenciam variantes de carga, apertando o controle sobre a glicosilação para biespecíficos complexos. Estudos de IA explicável destacaram o papel crítico de Fe, Zn, Cu e Mn na modulação de perfis pós-traducionais Springer. A adoção de tais ferramentas está reduzindo os cronogramas de desenvolvimento em até 30%, ao mesmo tempo que eleva a previsibilidade de titulação em estágios iniciais. A Agência Europeia de Medicamentos respondeu atualizando as diretrizes de validação para incluir o design de experimentos orientado por IA ISPE. Fornecedores de serviços de engenharia de vetores, micro-biorreatores de alto rendimento e análises multi-ômicas se beneficiam à medida que os produtores migram para estratégias de desenvolvimento ricas em dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Impacto Máximo | |

|---|---|---|---|---|

| Alto CAPEX inicial para instalações de biofabricação de grau GMP | ~-1,5% | Global, maior impacto em mercados emergentes | Longo prazo (≥ 5 anos) | |

| Barreiras de propriedade intelectual para novos formatos biespecíficos | ~-1,2% | Japão com expansão global para inovadores biespecíficos | Médio prazo (3-4 anos) | |

| Complexidade de Conformidade com o Design de Qualidade (QbD) para Biotecnologias de Pequeno e Médio Porte | ~-1,0% | Global, especialmente EUA e UE | Médio prazo (3-4 anos) | |

| Escassez Crônica de Componentes de Meios Livres de Proteína Recombinante | ~-0,7% | Global, acentuado na APAC durante picos de demanda | Curto prazo (≤ 2 anos) | |

| Fonte: Mordor Intelligence | ||||

Alto CAPEX Inicial para Instalações de Biofabricação de Grau GMP

A construção de uma planta de anticorpos de última geração pode ultrapassar USD 200 milhões, com salas limpas e utilidades especializadas representando 60% dos gastos BioProcess International. A recuperação do capital se estende por 3-5 anos quando licenciamento, validação e autorização são incluídos. Os entrantes em mercados emergentes enfrentam maiores obstáculos de financiamento e volatilidade das taxas de juros, limitando projetos greenfield. Instalações modulares pré-fabricadas podem reduzir o tempo de construção em 30-50%, porém o custo mais elevado dos módulos importados compensa parte das economias Pharma Focus Asia. Consequentemente, a demanda por capacidade de CDMO aumenta à medida que os inovadores adiam a propriedade em favor de modelos de taxa por serviço, desacelerando marginalmente a expansão da receita vinculada a instalações.

Barreiras de Propriedade Intelectual para Novos Formatos Biespecíficos no Japão

O escritório de patentes do Japão exige dados extensos in vitro para apoiar reivindicações amplas de biespecíficos, elevando o padrão para o reconhecimento de etapa inventiva. Esse regime rigoroso atrasou as aprovações locais em relação aos EUA e à UE, restringindo o acesso dos pacientes a modalidades de ponta. O licenciamento cruzado entre incumbentes aumenta a complexidade, forçando empresas menores a negociar termos desfavoráveis ou a contornar densas barreiras de patentes. Os registros da Bristol-Myers Squibb ilustram uma abordagem em camadas que combina cobertura de composição, processo e formulação para proteger ativos no mercado japonês. Os desenvolvedores estão respondendo com arquiteturas biespecíficas estruturalmente distintas, porém os ciclos de engenharia iterativa prolongam os cronogramas de comercialização, amortecendo a absorção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Biorreatores de Uso Único Transformam a Economia de Fabricação

Os consumíveis comandaram 61,92% da participação do mercado de produção de anticorpos em 2025, refletindo a demanda constante por meios, resinas, tampões e filtros que suportam cada lote de produção. Os altos volumes recorrentes criam fluxos de caixa previsíveis para os fornecedores, mas adicionam despesas operacionais para os fabricantes que trabalham para melhorar o custo dos produtos. Os instrumentos-biorreatores são a categoria de crescimento mais rápido, com previsão de avançar a um CAGR de 11,7% à medida que os projetos de uso único substituem os sistemas de aço inoxidável e permitem agilidade multiproduto. Sensores integrados, vias de fluxo descartáveis e plásticos prontos para raios gama mitigam o risco de contaminação cruzada e encurtam as trocas, alinhando-se com instalações que hospedam diversos programas biespecíficos e de ADC.

As estratégias de expansão a montante dependem de trens paralelos de biorreatores de uso único combinados com captura contínua, reduzindo a área das instalações enquanto suportam titulações acima de 10 g/L. Os avanços em consumíveis, incluindo conjuntos de tubulação inteligentes com etiquetas RFID incorporadas, simplificam a rastreabilidade de materiais e auxiliam na conformidade. À medida que os ciclos de vida das resinas se estendem por meio de novas químicas tolerantes a álcalis, os operadores reduzem os volumes de tampão e diminuem os resíduos, fortalecendo as métricas ambientais que são cada vez mais monitoradas nos relatórios de ESG.

Por Processo: Inovações a Jusante Abordam Gargalos de Purificação

As operações a montante detiveram 57,62% do tamanho do mercado de produção de anticorpos em 2025, sublinhando como a produtividade das linhagens celulares e o desempenho dos biorreatores impulsionam a economia geral. As melhorias de titulação emanam de hospedeiros CHO modificados que fornecem rendimentos >10 g/L e estratégias otimizadas de alimentação em batelada que mitigam a depleção de nutrientes. Esses ganhos deslocam o gargalo para a purificação a jusante, que, portanto, está crescendo mais rapidamente a um CAGR de 11,43% até 2031. Resinas de cromatografia multimodal adaptadas para anticorpos biespecíficos melhoram a resolução e as capacidades de carregamento, enquanto a filtração de profundidade de próxima geração se combina com reagentes de floculação para clarificar colheitas de alta densidade de biorreatores de uso único de 2.000 L.

A intensificação do processo incorpora inativação viral contínua e filtração de fluxo tangencial de passagem única, criando trens de purificação de passagem direta que reduzem o tempo de processamento em 30%. Skids de gerenciamento de tampão equipados com diluição em linha reduzem o consumo de água e as necessidades de espaço físico. Os fabricantes que buscam excelência operacional estão integrando modelos de balanço de massa em tempo real e controle de retroalimentação habilitado por PAT, produzindo perfis de glicosilação consistentes — um parâmetro crítico para a comparabilidade regulatória. A convergência da intensificação a montante e a jusante desbloqueia economias de custos e acelera a liberação de lotes, reforçando a competitividade no mercado de produção de anticorpos.

Por Tipo de Anticorpo: Plataformas Biespecíficas Impulsionam o Pipeline de Inovação

Os anticorpos IgG monoclonais retiveram 70,02% da participação do mercado de produção de anticorpos em 2025 devido a alvos estabelecidos, processos bem validados e ampla experiência clínica. As economias de escala e as cadeias de suprimentos robustas sustentam margens atrativas para os principais produtos. Em paralelo, os anticorpos biespecíficos estão se expandindo a um CAGR de 11,78% e devem atingir USD 18,64 bilhões até 2031, refletindo sua capacidade de engajar alvos duplos para maior eficácia Biointron. A complexidade de fabricação centra-se no emparelhamento correto da cadeia leve e na montagem do heterodímero, impulsionando inovações como as estruturas Knobs-into-Holes e de cadeia leve comum.

Plataformas proprietárias incluindo o Columvi da Roche, aprovado para linfoma difuso de grandes células B em 2025, demonstram uma redução de 41% no risco de mortalidade em comparação com o tratamento padrão FiercePharma. Os avanços nas tecnologias de redirecionamento de dupla afinidade e Beat® buscam simplificar a purificação ao permitir captura em etapa única. A intensa atividade de P&D sustentada alimenta a demanda por ensaios analíticos que quantificam a afinidade pelo alvo e a função efetora no início do desenvolvimento. Construções baseadas em fragmentos e conjugados anticorpo-fármaco introduzem diversidade adicional, mas cada formato aproveita a infraestrutura compartilhada a montante e a jusante, reforçando o crescimento coeso do mercado de produção de anticorpos.

Por Usuário Final: CDMOs Capturam a Crescente Tendência de Terceirização

As empresas farmacêuticas e de biotecnologia detiveram 62,61% do tamanho do mercado de produção de anticorpos em 2025, gerenciando extensos pipelines e fornecimento comercial global. Ainda assim, a racionalização de capacidade e a mitigação de riscos motivam grandes patrocinadores a terceirizar programas selecionados. Os CDMOs, portanto, registram um CAGR líder de 12,42%, impulsionados pela demanda por capacidade flexível e conhecimento especializado. A WuXi Biologics reportou receita de RMB 18,7 bilhões em 2024, com uma carteira de pedidos de USD 18,5 bilhões sustentada por 151 novos projetos originados predominantemente dos EUA WuXi Biologics.

Os principais prestadores de serviços aproveitam tecnologias proprietárias como WuXiBody™ para resolver desafios de montagem biespecífica, enquanto a Lonza expande suítes de conjugação para capturar a crescente onda de ADC Lonza. Os laboratórios de diagnóstico ocupam um nicho menor, mas estável, aplicando anticorpos para testes complementares e ensaios de pesquisa que informam decisões de medicina de precisão. Institutos acadêmicos e governamentais permanecem vitais para a inovação em estágio inicial, frequentemente fazendo parceria com CDMOs para traduzir descobertas em lotes GMP. O paradigma de terceirização intensifica a concorrência, levando os CDMOs a investir em gêmeos digitais, intensificação de processos e orquestração de projetos de ponta a ponta.

Por Método: Plataformas In Vitro Melhoram a Reprodutibilidade

Os produtores industriais dependem amplamente de sistemas de expressão in vitro porque oferecem ambientes controlados, variabilidade minimizada e resultados escaláveis. Bibliotecas de exibição em fago abrangendo bilhões de variantes aceleram a seleção de candidatos contra epítopos desafiadores, enquanto a exibição em ribossomo adiciona uma rota livre de células que acelera a triagem de expressão solúvel. O mercado de produção de anticorpos se beneficia à medida que essas plataformas simplificam os pipelines de descoberta inicial e alimentam sequências de alta qualidade no desenvolvimento de processos. Melhorias no design de vetores, otimização de códons e engenharia de células hospedeiras aumentam ainda mais a estabilidade da expressão, reduzindo o desgaste em estágios tardios.

Os métodos in vivo permanecem necessários para aplicações policlonais de amplo espectro, porém pressões éticas e regulatórias limitam a expansão futura. Camundongos humanizados e linhagens transgênicas capazes de produzir anticorpos totalmente humanos satisfazem parte da demanda enquanto se alinham com os princípios dos 3Rs (substituição, redução, refinamento). A integração do aprendizado de máquina para prever a solubilidade e o risco de agregação a partir de dados de sequência encurta os cronogramas de triagem de candidatos, reforçando os ganhos de eficiência nos fluxos de trabalho do setor de produção de anticorpos. À medida que as técnicas computacionais e de laboratório úmido convergem, o mercado antecipa taxas de sucesso mais altas e transições mais rápidas da descoberta para a fabricação clínica.

Análise Geográfica

A América do Norte dominou o mercado de produção de anticorpos com uma participação de 39,45% em 2025, apoiada por mercados de capitais robustos, um denso cluster de empresas biofarmacêuticas e estruturas regulatórias avançadas. O contínuo refinamento da FDA das vias aceleradas fomenta a inovação em biespecíficos e biossimilares, sustentando a expansão do mercado. A integração da inteligência artificial na análise de produção está se tornando mainstream, permitindo estratégias de liberação em tempo real que reduzem os custos de estoque.

A Ásia-Pacífico apresenta o CAGR mais rápido de 12,75%, impulsionado pela expansão dos ecossistemas de fabricação na China e na Índia e por políticas governamentais de apoio. A aprovação nos EUA do Jobevne da Biocon sublinha as crescentes credenciais de qualidade da Índia GaBIOnline. Os CDMOs regionais ampliam o processamento contínuo e as construções de plantas modulares para satisfazer as necessidades domésticas e de exportação. A postura cautelosa do Japão em relação à proteção de propriedade intelectual para formatos biespecíficos desacelera os lançamentos locais, mas incentiva soluções estruturais inventivas.

A Europa mantém peso significativo por meio de seu maduro cenário de biossimilares, com 64 aprovações refletindo liderança regulatória precoce. A ênfase na sustentabilidade impulsiona a adoção de fabricação contínua e iniciativas de redução de solventes. A Plataforma Europeia de Monitoramento de Escassez e as diretrizes GMP revisadas para IA sinalizam vigilância regulatória em relação à segurança do fornecimento e supervisão digital ISPE.

Cenário Competitivo

O mercado de produção de anticorpos é moderadamente concentrado, com Thermo Fisher Scientific, Merck KGaA e Danaher ancorando a participação de topo por meio de portfólios integrados de reagentes, instrumentos e serviços. A fusões e aquisições estratégicas intensificam a pressão competitiva; a aquisição da Seagen pela Pfizer adiciona um pipeline de ADC diferenciado e know-how de fabricação, remodelando a distribuição de capacidades BioPharma APAC. Os fornecedores integrados capitalizam oportunidades de venda cruzada, agrupando hardware de uso único com consumíveis de cromatografia e sistemas de controle digital.

Inovadores especializados buscam oportunidades em espaços em branco em biespecíficos, multiespecíficos e engenharia de Fc. A F-star Therapeutics aproveita sua plataforma mAb²™ para gerar biespecíficos tetravalentes, enquanto a Zymeworks avança construções Azymetric que retêm a arquitetura natural de IgG. Esses players fazem parceria com CDMOs para compensar a intensidade de capital, trocando acesso a tecnologia por vagas de fabricação. A amplitude e profundidade da propriedade intelectual definem cada vez mais a alavancagem de negociação, impulsionando registros robustos de patentes que abrangem configurações de processo, formulação e dispositivo.

A liderança tecnológica tornou-se um fator decisivo de sucesso. As empresas incorporam análises preditivas em loops de controle em tempo real, elevando os rendimentos dos lotes e reduzindo os desvios. Plataformas de bioprocessamento contínuo, seleção de linhagens celulares guiada por IA e triagem de alto rendimento equipam as empresas para entregar produtos mais rápidos e de menor custo. O cenário competitivo em evolução recompensa a agilidade, a diferenciação tecnológica e a fluência regulatória global, garantindo momentum sustentado no mercado de produção de anticorpos.

Líderes do Setor de Produção de Anticorpos

Sartorius AG

Danaher Corporation

Merck KGaA

Eppendorf AG

Thermo Fisher Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A AstraZeneca recebeu aprovação da FDA para o Datroway (datopotamabe deruxtecan) para câncer de mama metastático HR-positivo, HER2-negativo previamente tratado, reduzindo o risco de progressão da doença em 37%.

- Março de 2025: A Lonza estendeu uma parceria para fabricação de ADC em escala comercial e iniciou a construção de uma nova suíte de bioconjugação em Visp, Suíça.

- Janeiro de 2025: O Columvi da Roche tornou-se o primeiro anticorpo biespecífico aprovado na Europa para linfoma difuso de grandes células B, reduzindo o risco de mortalidade em 41% FiercePharma.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de produção de anticorpos como a receita gerada desde o desenvolvimento de linhas celulares a montante até à purificação a jusante e ao enchimento e acabamento de anticorpos monoclonais, policlonais, biespecíficos e fragmentos de anticorpos produzidos em biorreatores industriais para uso terapêutico, profilático e de investigação em todo o mundo. De acordo com a Mordor Intelligence, a instrumentação, os consumíveis, o software e os serviços de processo relacionados que permitem diretamente a síntese de anticorpos a granel, interna ou externalizada, constituem o núcleo da receita.

Exclusão do âmbito: os anticorpos terapêuticos acabados, os kits de diagnóstico e os conjugados anticorpo-fármaco não são contabilizados, pelo que os nossos números se concentram exclusivamente na infraestrutura de produção e nos reagentes.

Visão Geral da Segmentação

- Por Produto

- Consumíveis

- Meios e Soros

- Reagentes e Suplementos

- Tampões e Produtos Químicos

- Instrumentos

- Biorreatores

- Sistemas de Cromatografia

- Dispositivos de Filtração e Separação

- Equipamentos de Laboratório de Suporte

- Consumíveis

- Por Processo

- Processamento a Montante

- Desenvolvimento de Linhagens Celulares

- Expansão de Cultura e Sistemas de Expressão

- Processamento a Jusante

- Clarificação e Captura

- Purificação

- Formulação e Envase

- Processamento a Montante

- Por Tipo de Anticorpo

- Anticorpos Monoclonais

- Anticorpos Policlonais

- Anticorpos Biespecíficos

- Fragmentos de Anticorpos

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Fabricação e Pesquisa Contratadas (CMOs/CROs)

- Institutos de Pesquisa Acadêmica e Governamental

- Laboratórios de Diagnóstico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de processos em CDMOs, responsáveis de aprovisionamento em empresas biofarmacêuticas e reguladores regionais na América do Norte, Europa e Ásia-Pacífico. Estas conversas clarificaram os rendimentos reais, as taxas de adoção de sistemas de utilização única e os preços médios de venda; resolveram igualmente quaisquer anomalias detetadas nos dados secundários e refinaram os principais pressupostos de crescimento.

Investigação Documental

Começámos com revisões estruturadas de conjuntos de dados abertos provenientes de organismos como a base de dados de Pedidos de Licença de Biológicos da US FDA, o registo de produtos da European Medicines Agency e os códigos comerciais do UN Comtrade que acompanham os fluxos de imunoglobulinas a granel. Os dados de produção anual de associações como a BioProcess International, a Biotechnology Innovation Organization e a Japan Bioindustry Association forneceram indicações sobre capacidade e preços. Os relatórios 10-K de empresas, as apresentações a investidores e as revistas científicas sobre biorreatores de utilização única fundamentaram ainda mais a penetração de equipamentos. As fontes premium da D&B Hoovers, Dow Jones Factiva e Marklines (onde existe sobreposição com equipamentos de bioprocesso) ajudaram a validar as divisões de receita corporativa. Estas fontes são ilustrativas; foram consultadas muitas outras publicações durante a recolha de dados e as verificações cruzadas.

O trabalho documental adicional extraiu contagens de patentes da Questel e valores de expedição da Volza para avaliar a difusão tecnológica e o dinamismo comercial, enquanto a imprensa especializada acompanhou a instalação de novas unidades e as expansões de CDMOs que alteram a oferta regional.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo da produção global de anticorpos começou com os volumes de produção licenciados e os rendimentos médios de purificação, que são depois ponderados pelos ASPs regionais. Foram utilizadas agregações de baixo para cima de receitas de fornecedores amostrados e pontos de verificação da utilização da capacidade para validar os totais. Variáveis como o número de instalações de biorreatores, a penetração de sacos de utilização única, a dimensão do pipeline de anticorpos em fase clínica, o arranque de instalações cGMP e a velocidade de aprovação regulatória alimentam o nosso modelo de regressão multivariada. As previsões até 2030 utilizam ARIMA com sobreposições de cenários validadas por especialistas primários, enquanto as lacunas de dados nas desagregações por fornecedor são colmatadas através de imputação de ASP mediano ancorada em registos auditados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de analistas em três etapas; os alertas de variância assinalam desvios de +/-5% face a referências externas, e novas entrevistas desencadeiam ajustes a meio do ciclo após eventos materiais. Os relatórios são atualizados anualmente, com uma validação final antes da entrega ao cliente para garantir que recebe a perspetiva mais atual.

Por que Razão a Linha de Base de Produção de Anticorpos da Mordor Inspira Elevada Confiança

Os valores de mercado publicados por diferentes empresas divergem frequentemente porque cada uma escolhe o seu próprio âmbito, referências de preços e cadência de atualização. Divulgamos abertamente as nossas inclusões e mantemos os modelos alinhados com evidências regulatórias e comerciais, o que limita a sobreavaliação ou subavaliação.

Os principais fatores de divergência incluem se os consumíveis são agrupados com a receita de fabrico por contrato, como é tratada a capacidade não utilizada e o ano de câmbio aplicado aos ASPs.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 19,17 mil milhões de USD (2025) | Mordor Intelligence | - |

| 17,03 mil milhões de USD (2025) | Consultora Regional A | Exclui o enchimento e acabamento a jusante e aplica preços de 2024 sem ajustamento de inflação |

| 28,04 mil milhões de USD (2025) | Consultora Global B | Agrupa o fabrico por contrato e os serviços de anticorpos personalizados, assumindo um aumento uniforme de 20% no ASP a nível mundial |

| 21,26 mil milhões de USD (2025) | Publicação Especializada C | Inclui anticorpos de diagnóstico e baseia-se em comunicados de imprensa de empresas com validação limitada |

A comparação mostra que, uma vez eliminada a expansão do âmbito ou a desatualização dos preços, a seleção disciplinada de variáveis e a atualização anual da Mordor proporcionam uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Produção de Anticorpos?

O mercado de produção de anticorpos está em USD 21,46 bilhões em 2026 e está projetado para crescer para USD 37,73 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os instrumentos-biorreatores, particularmente os sistemas de uso único, apresentam o maior crescimento com um CAGR de 11,7% até 2031.

Por que os anticorpos biespecíficos são importantes?

Os anticorpos biespecíficos podem se ligar a dois alvos distintos simultaneamente, melhorando a eficácia terapêutica e impulsionando um CAGR de 11,78%, o mais alto entre os tipos de anticorpos.

Com que rapidez a Ásia-Pacífico está crescendo?

A Ásia-Pacífico tem previsão de registrar um CAGR de 12,75% de 2026 a 2031, tornando-a o mercado regional de crescimento mais rápido.

Por que as empresas terceirizam a produção de anticorpos?

A terceirização para CDMOs oferece capacidade flexível e expertise especializada, destacada pelo CAGR projetado de 12,42% dos CDMOs.

Qual é o papel dos biorreatores de uso único na expansão do mercado?

Os biorreatores de uso único reduzem o risco de contaminação e os custos de capital, contribuindo com aproximadamente +2,8 pontos percentuais para o CAGR geral do mercado.

Página atualizada pela última vez em: