Tamanho e Participação do Mercado de Tratamento Anti-Ronco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

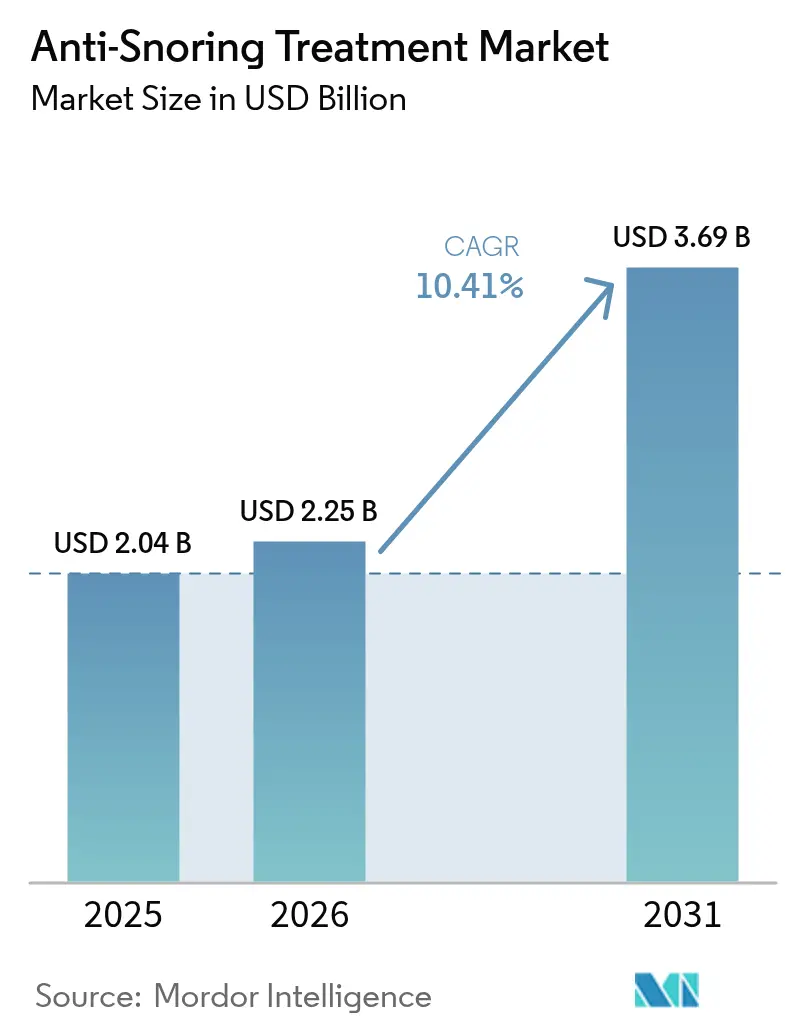

| Tamanho do Mercado (2026) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

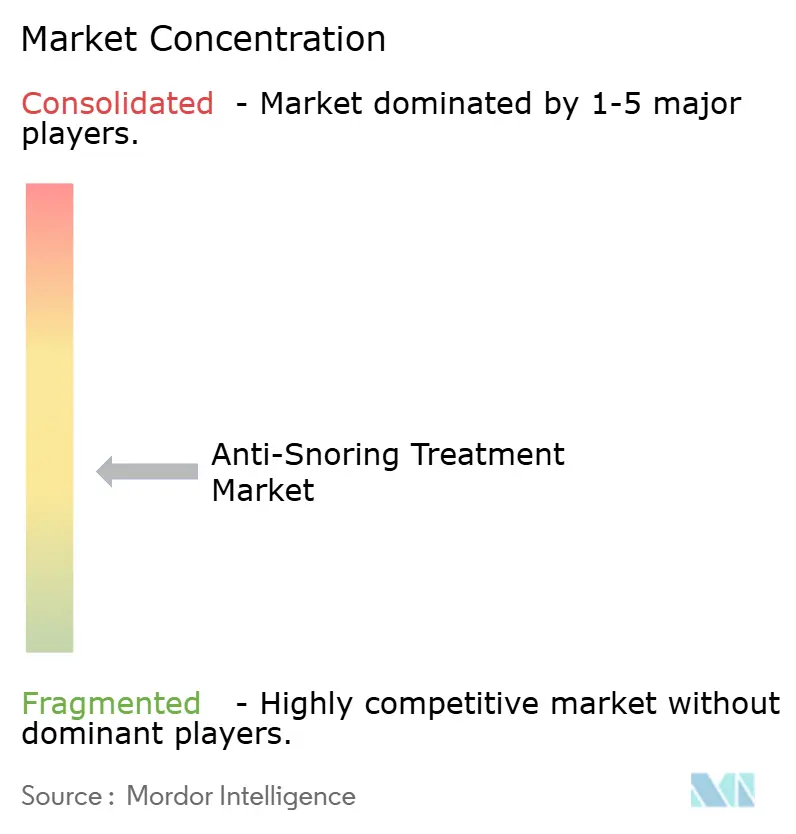

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento Anti-Ronco por Mordor Intelligence

O tamanho do mercado de tratamento anti-ronco foi avaliado em USD 2,04 bilhões em 2025 e estima-se que cresça de USD 2,25 bilhões em 2026 para atingir USD 3,69 bilhões até 2031, a um CAGR de 10,41% durante o período de previsão (2026-2031). O crescimento da demanda está diretamente ligado ao aumento da obesidade e ao envelhecimento populacional, à aceleração das aprovações de produtos de venda livre (OTC) e à difusão de dispositivos vestíveis conectados a aplicativos que reduzem o tempo entre o diagnóstico e a terapia. Os dispositivos de avanço mandibular (DAM) ainda ancoram o mix terapêutico, mas o avanço dos treinadores posicionais conectados evidencia a preferência dos consumidores por soluções discretas e habilitadas por tecnologia. Os ambientes de cuidados domiciliares e os canais online ampliam o acesso e reduzem os custos por paciente, enquanto a estimulação do nervo hipoglosso está redefinindo as opções cirúrgicas para pacientes intolerantes à Pressão Positiva Contínua nas Vias Aéreas (CPAP). Os desafios de adesão ao CPAP e a fragmentação regulatória dos dispositivos de bem-estar permanecem como fatores de contenção, mas o impulso geral do mercado é reforçado por programas corporativos de saúde do sono que vinculam a adoção da terapia à redução dos prêmios de seguro.

Principais Conclusões do Relatório

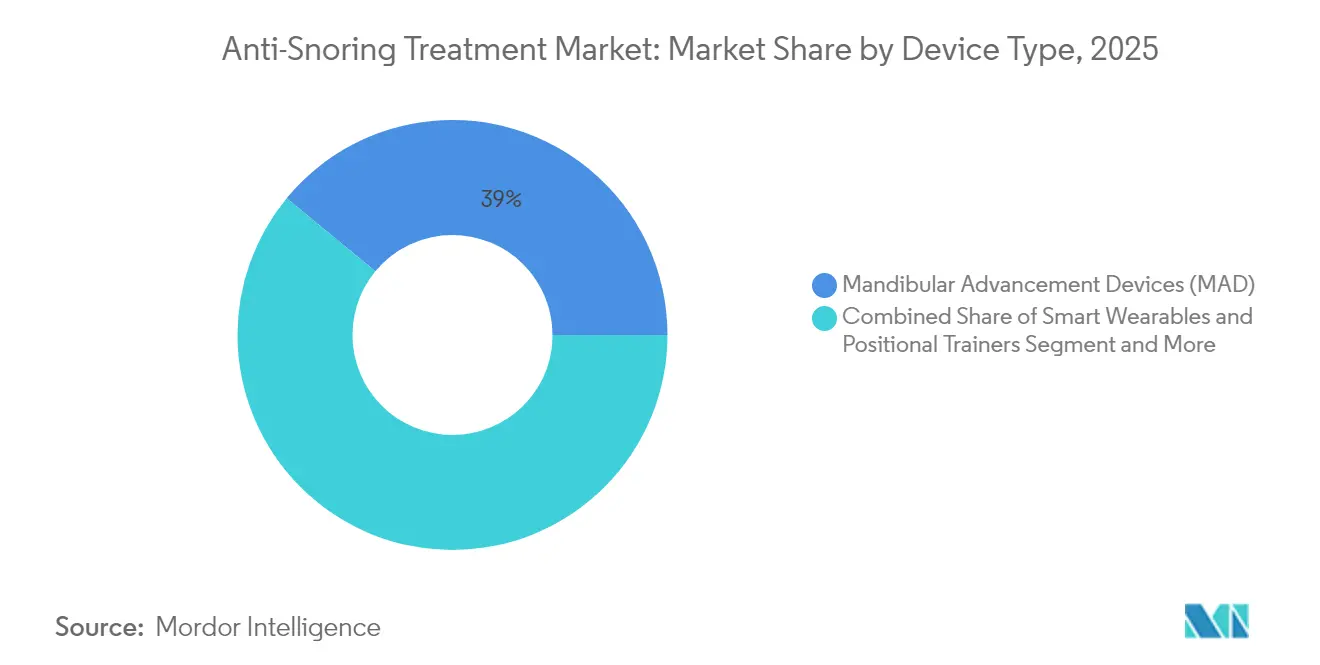

- Por tipo de dispositivo, os dispositivos de avanço mandibular detinham 39,02% da participação do mercado de tratamento anti-ronco em 2025. Os dispositivos vestíveis inteligentes e os treinadores posicionais têm previsão de registrar o CAGR mais rápido, de 13,92%, até 2031.

- Por intervenção cirúrgica, a uvulopalatofaringoplastia liderou com 30,12% de participação na receita em 2025, enquanto a estimulação do nervo hipoglosso tem projeção de crescimento a um CAGR de 13,53% até 2031.

- Por usuário final, os ambientes de cuidados domiciliares capturaram 45,21% da participação do tamanho do mercado de tratamento anti-ronco em 2025.

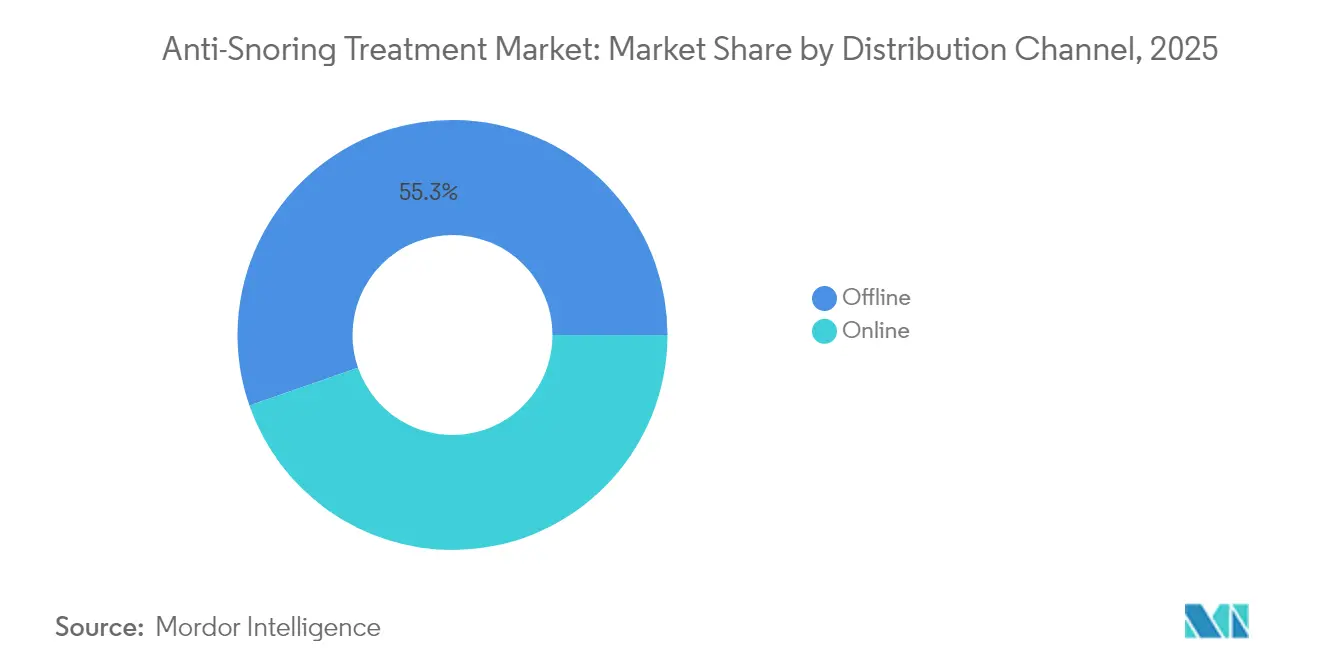

- Por canal de distribuição, as plataformas online estão se expandindo a um CAGR de 14,22% até 2031.

- Por tecnologia, os dispositivos conectados e habilitados por aplicativos avançam ao CAGR mais rápido, de 14,36%, até 2031.

- Por geografia, a América do Norte manteve a liderança com 41,44% de participação em 2025; a Ásia-Pacífico apresenta um CAGR de 11,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tratamento Anti-Ronco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido da obesidade e das coortes geriátricas | +2.8% | América do Norte e Europa; crescente na APAC | Longo prazo (≥ 4 anos) |

| Aumento das taxas de diagnóstico de AOS leve por meio de testes de sono domiciliares | +2.1% | América do Norte e Europa; emergente na APAC | Médio prazo (2-4 anos) |

| Aceleração das vendas de comércio eletrônico direto ao consumidor para dispositivos OTC | +1.9% | América do Norte e APAC urbana | Curto prazo (≤ 2 anos) |

| DAMs OTC aprovados pela FDA encurtando o ciclo de prescrição à terapia | +1.6% | América do Norte; repercussão regulatória na Europa | Médio prazo (2-4 anos) |

| Dispositivos vestíveis posicionais e acústicos inteligentes conectados a aplicativos | +1.4% | Mercados desenvolvidos; expansão global | Longo prazo (≥ 4 anos) |

| Programas corporativos de saúde do sono reduzindo prêmios de seguro | +0.8% | América do Norte e Europa; projetos-piloto na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido da Obesidade e das Coortes Geriátricas

A crescente prevalência da obesidade se combina com a fisiologia do envelhecimento para ampliar a incidência de apneia obstrutiva do sono (AOS). Cada unidade de IMC acima de 30 kg/m² agrava a severidade da apneia-hipopneia, enquanto o declínio do tônus muscular faríngeo em adultos mais velhos aumenta a colapsabilidade das vias aéreas. Modelos aplicados aos EUA indicam um aumento de 26,7% na prevalência de AOS em adultos entre 2025 e 2030, ampliando a demanda por modalidades de intervenção precoce que minimizem os custos cardiovasculares subsequentes.

Aumento das Taxas de Diagnóstico de AOS Leve por Meio de Testes de Sono Domiciliares

Cinquenta e oito dispositivos de teste domiciliar aprovados pela FDA reduziram as barreiras diagnósticas, com monitores do Tipo 3 representando 84,5% das aprovações[1]Park, J.H. et al., "Dispositivos de teste domiciliar de apneia do sono aprovados pela FDA," Nature.com. Com custo 20–30% inferior ao da polissonografia laboratorial, os testes domiciliares identificam casos de AOS leve que frequentemente evitam o CPAP, direcionando os clínicos para aparelhos orais e dispositivos vestíveis posicionais.

Aceleração das Vendas de Comércio Eletrônico Direto ao Consumidor para Dispositivos OTC

Os marketplaces de telessaúde combinam impressões remotas com o fornecimento personalizado de DAMs, reduzindo os tempos de espera e incluindo coaching por assinatura. A plataforma da Daybreak reporta 90% de feedback de redução do ronco, ilustrando como os modelos diretos ao consumidor fortalecem a adesão a longo prazo.

DAMs OTC Aprovados pela FDA Encurtando o Ciclo de Prescrição à Terapia

A regulamentação 21 CFR 872.5575 formaliza os caminhos para estimuladores neuromusculares da língua e dispositivos orais OTC, reduzindo o início da terapia de meses para dias[2]Governo dos EUA, "21 CFR 872.5575," ecfr.gov. O acesso ampliado ao consumidor aumenta os riscos de autosseleção, mas a mesma regulamentação desbloqueou investimentos de capital de risco em soluções intraorais inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto preço dos aparelhos orais personalizados impressos em 3D | -1.8% | Mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Baixa adesão a longo prazo ao CPAP e às faixas mentonianas | -2.3% | Global; varia conforme a infraestrutura de suporte | Longo prazo (≥ 4 anos) |

| Caminhos regulatórios fragmentados para dispositivos de "bem-estar" | -1.2% | Padrões jurisdicionais divergentes | Curto prazo (≤ 2 anos) |

| Estigma social em mercados emergentes limitando a busca por cuidados | -1.6% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço dos Aparelhos Orais Personalizados Impressos em 3D

Os dispositivos personalizados frequentemente ultrapassam USD 1.500 antes das taxas de moldagem e acompanhamento, elevando o custo total desembolsado pelo paciente a mais de USD 4.000 e freando a adoção em mercados de renda média. Os custos de materiais, impressoras e pós-cura ainda impedem economias de escala.

Baixa Adesão a Longo Prazo ao CPAP e às Faixas Mentonianas

Seis comportamentos de uso inicial preveem 62% de abandono até o terceiro mês; a não adesão geral de 29–83% persiste apesar do monitoramento remoto[3]Mansell, S.K., "Seis padrões comportamentais iniciais de uso do CPAP…," thorax.bmj.com. Obstruções anatômicas e barreiras psicossociais levam os usuários a modalidades alternativas, amortecendo o impulso da receita do CPAP.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Vestíveis Habilitados por Tecnologia Desafiam o Produto Mecânico Dominante

Os dispositivos de avanço mandibular mantiveram 39,02% da participação do mercado de tratamento anti-ronco em 2025, enquanto os dispositivos vestíveis inteligentes e os treinadores posicionais registram um CAGR de 13,92%, refletindo a transição digital. Os aparelhos de Pressão Positiva Contínua nas Vias Aéreas permanecem como referência para AOS grave, mas sua lacuna de conforto sustenta um considerável conjunto de alternativas. As válvulas de PAP expiratório e os dilatadores nasais atendem à demanda por auxiliares de fluxo de ar minimalistas, e os dispositivos estabilizadores de língua servem a nichos anatomicamente específicos.

O impulso de inovação se inclina para formatos conectados. Os DAMs inteligentes incorporam sensores que validam a eficácia noturna da protrusão e transmitem análises em nuvem, reforçando os ciclos de conformidade. O tamanho do mercado de tratamento anti-ronco para dispositivos orais conectados tem previsão de se expandir a um CAGR de 12,63% a partir de USD 410 milhões em 2025, sustentado pelos ventos favoráveis das políticas OTC. Por outro lado, o setor de tratamento anti-ronco ainda registra alto abandono de faixas mentonianas genéricas, destacando melhorias de design e materiais como alavanca de retenção.

Por Intervenção Cirúrgica: A Estimulação Nervosa Redesenha o Mapa dos Cuidados Invasivos

A uvulopalatofaringoplastia detinha 30,12% da participação cirúrgica em 2025, mas o CAGR futuro de 13,53% da estimulação do nervo hipoglosso sinaliza a crescente preferência pela neuromodulação guiada por dispositivos. A somnoplastia e a palatoplastia por radiofrequência oferecem vias de redução tecidual com menor morbidade, enquanto o procedimento de pilares preenche o nicho minimamente invasivo de enrijecimento do palato.

A faixa de preço premium da neuroestimulação (USD 30.000–40.000) restringe o volume, mas garante reembolso em mercados selecionados onde a intolerância ao CPAP está documentada. O tamanho do mercado de tratamento anti-ronco para estimulação nervosa tem previsão de atingir USD 575 milhões até 2031, enfatizando o alinhamento com as políticas dos pagadores. A adoção em larga escala depende de evidências adicionais de eficácia plurianual e de implantação ambulatorial simplificada.

Por Usuário Final: A Dominância dos Cuidados Domiciliares Reflete a Consumerização da Saúde

Os ambientes de cuidados domiciliares comandaram 45,21% da receita em 2025, impulsionados pelo diagnóstico domiciliar e pelo coaching remoto. Hospitais e laboratórios do sono permanecem essenciais para o gerenciamento de casos complexos e estudos de titulação, enquanto clínicas odontológicas e de otorrinolaringologia capturam a adaptação de aparelhos e os encaminhamentos cirúrgicos.

Os ecossistemas digitais interligam esses pontos de acesso. O pipeline de testes domiciliares da NightOwl alimenta painéis em nuvem, permitindo que os clínicos iterem a terapia sem acompanhamento presencial. A participação do mercado de tratamento anti-ronco para modalidades de cuidados domiciliares deve ultrapassar 49,35% até 2031, à medida que o favorecimento do reembolso se desloca para cuidados ambulatoriais mais eficientes em termos de custo. Os prestadores devem intensificar o conteúdo educacional para garantir que os pacientes em autogestão interpretem corretamente as métricas dos dispositivos.

Por Canal de Distribuição: O Comércio Digital Amplia o Alcance Geográfico

Os pontos de venda offline em farmácias e hospitais ainda responderam por 55,31% das entregas em 2025, mas os portais online registram um CAGR acelerado de 14,22% à medida que os consumidores migram para o atendimento em domicílio. Os pacotes de assinatura combinam ciclos de substituição de dispositivos com coaching virtual, aumentando o valor vitalício e a retenção.

As lojas diretas ao consumidor também penetram em mercados sem clínicas especializadas, estimulando a adoção pela primeira vez. O tamanho do mercado de tratamento anti-ronco transacionado por canais online tem projeção de crescer de USD 910,68 milhões em 2025 para USD 2,02 bilhões em 2031. A conformidade com as regras de importação transfronteiriça de dispositivos e os mandatos de privacidade de dados permanece como o principal obstáculo para os entrantes menores.

Por Tecnologia: Ecossistemas Conectados Impulsionam o Cuidado Orientado por Dados

Os dispositivos não conectados obtiveram 59,94% de participação em 2025, mas as soluções habilitadas por aplicativos registram um CAGR de 14,36% ao aproveitar a inteligência artificial para personalizar a terapia. Os painéis em nuvem transmitem métricas de adesão em tempo real, enquanto assistentes de inteligência artificial generativa, como o ResMed Dawn, orientam os usuários sobre o ajuste da máscara e as rotinas noturnas.

A participação do mercado de tratamento anti-ronco para sistemas conectados está prestes a atingir 46,75% até 2031, condicionada a estruturas de cibersegurança e integração perfeita com prontuários eletrônicos de saúde. Os fabricantes canalizam 7% da receita para pesquisa e desenvolvimento de recursos de ecossistema, sublinhando o prêmio estratégico atribuído à propriedade de dados.

Análise Geográfica

A América do Norte liderou com 41,44% de participação em 2025 graças ao reembolso abrangente, às iniciativas de bem-estar corporativo e à adoção precoce de dispositivos vestíveis aprimorados por inteligência artificial. As seguradoras agora testam pacotes de pagamento baseados em valor que vinculam descontos nos prêmios à adesão demonstrada, reforçando os ciclos de substituição de dispositivos. No entanto, as taxas de abandono do CPAP levam os clínicos a protocolos multimodais, sustentando a diversidade da demanda.

A Ásia-Pacífico registra o CAGR mais rápido, de 11,52%, à medida que o crescimento demográfico se encontra com a renda disponível crescente e a expansão dos seguros privados. Somente a China conta com 176 milhões de portadores de AOS, mas apenas 10,25% de penetração do CPAP, evidenciando o volume latente para aparelhos orais de menor custo e diagnósticos baseados em aplicativos. As campanhas de saúde pública agora enfrentam percepções culturais arraigadas; a iniciativa "Stop the Snore" da Índia faz parceria com sociedades de otorrinolaringologia para normalizar o rastreamento.

A Europa permanece um ambiente mais estável e orientado por protocolos. A marcação CE harmonizada acelera o lançamento de dispositivos conectados, enquanto o reembolso pelos fundos de saúde estabiliza as curvas de adoção. O Oriente Médio e África e a América do Sul avançam a partir de bases baixas; os estados do Golfo investem em centros especializados em sono, enquanto as revisões da lei de telemedicina do Brasil auxiliam a dispensação remota de DAMs.

Cenário Competitivo

O mercado é estruturalmente fragmentado. ResMed, Philips e Fisher & Paykel Healthcare moldam os segmentos de CPAP e dispositivos conectados, enquanto a Inspire Medical Systems lidera a neuroestimulação. As empresas estabelecidas canalizam capital para aquisições digitais; a compra da Somnoware pela ResMed aprofunda a capacidade analítica e apoia a venda cruzada em seus 147 milhões de noites conectadas à nuvem por trimestre.

A Philips, ainda gerenciando a remediação do recall, faz parceria com a Compumedics para implantar diagnósticos em farmácias, protegendo o valor da marca enquanto diversifica o mix de canais. Os disruptores emergentes empacotam algoritmos de inteligência artificial com sensores de prateleira para criar dispositivos vestíveis abaixo de USD 200 voltados para geografias mal atendidas; o impulso de captação de recursos sinaliza o apetite do capital de risco por híbridos de hardware e software.

Os temas estratégicos agora enfatizam a plataforma em detrimento das vendas de dispositivo único. As ofertas que combinam autoteste, coaching por aplicativo e automação logística prometem receita recorrente mais elevada e relacionamentos mais duradouros com os consumidores. As vantagens competitivas dependem de portfólios de patentes para fusão de sensores e arquiteturas em nuvem, em vez de diferenciação de hardware plástico.

Líderes do Setor de Tratamento Anti-Ronco

Fisher & Paykel Healthcare Limited

Koninklijke Philips NV

Resmed

Apnea Sciences

Tomed GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Philips fez parceria com a Compumedics para lançar dispositivos Somfit em farmácias australianas, ampliando o acesso a testes de sono sem necessidade de agendamento prévio.

- Outubro de 2024: A FDA aprovou o Happy Ring da Happy Health, expandindo as opções OTC para mitigação do ronco baseada em vibração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de tratamento anti-ressonar como todos os dispositivos clinicamente comercializados ou intervenções cirúrgicas que reduzem ou eliminam o ressonar habitual através do alargamento ou estabilização das vias aéreas superiores durante o sono. Este âmbito abrange aparelhos de avanço mandibular e de estabilização da língua, CPAP, EPAP e dilatadores nasais, wearables posicionais inteligentes, bem como procedimentos como UPPP e estimulação nervosa.

Exclusão do âmbito: tiras cosméticas para o nariz, aplicações de gravação de som para smartphone e sprays à base de plantas estão fora da definição.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Avanço Mandibular (DAM)

- Dispositivos Estabilizadores de Língua (DEL)

- Dispositivos de Pressão Positiva Contínua nas Vias Aéreas (CPAP)

- PAP Expiratório (EPAP) e Dilatadores Nasais

- Dispositivos Vestíveis Inteligentes e Treinadores Posicionais

- Outros Dispositivos

- Por Intervenção Cirúrgica

- Uvulopalatofaringoplastia (UPPP)

- Somnoplastia

- Procedimento de Pilares

- Tonsilectomia e Adenoidectomia

- Palatoplastia por Radiofrequência

- Estimulação do Nervo Hipoglosso

- Uvuloplastia Assistida por Laser

- Outros

- Por Usuário Final

- Ambientes de Cuidados Domiciliares

- Hospitais e Laboratórios do Sono

- Clínicas Odontológicas e de Otorrinolaringologia

- Por Canal de Distribuição

- Offline (Farmácias Hospitalares/Varejistas)

- Online (Comércio Eletrônico, Direto ao Consumidor, Marketplaces)

- Por Tecnologia

- Dispositivos Conectados / Habilitados por Aplicativos

- Dispositivos Convencionais Não Conectados

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Resto do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor complementam o trabalho de secretária com entrevistas estruturadas a médicos especialistas em sono, especialistas em medicina dentária do sono, distribuidores de equipamento médico duradouro e gestores de categoria de comércio eletrónico na América do Norte, Europa, Ásia-Pacífico e CCG. Estas conversas clarificam a adesão aos dispositivos, os preços médios de venda e as próximas alterações ao reembolso que os dados secundários por si só não permitem esclarecer.

Investigação Documental

Construímos a base factual a partir de repositórios de confiança pública, como o CDC Behavioral Risk Factor Survey para a prevalência da obesidade, as tabelas de carga de perturbações do sono do WHO Global Health Observatory e as estatísticas comerciais do UN Comtrade que identificam as expedições transfronteiriças de CPAP. Organismos do setor, incluindo a American Academy of Dental Sleep Medicine e a European Respiratory Society, fornecem orientações sobre os limiares de adoção de terapias, enquanto revistas científicas de referência como Sleep e Chest sustentam as taxas de eficácia clínica. Bases de dados pagas como a D&B Hoovers e a Dow Jones Factiva fornecem indicadores de receita para os principais fabricantes de dispositivos, contribuindo para dimensionar a presença corporativa. As fontes listadas ilustram a nossa abordagem e não são exaustivas.

Dimensionamento do Mercado e Previsão

Um modelo top-down de prevalência para pacientes tratados converte os grupos de adultos que ressonam em utilizadores tratados, através da sobreposição de rácios de diagnóstico, disposição para tratar e mix de dispositivos. Os totais de fornecedores e as verificações seletivas de ASP × volume formam uma perspetiva bottom-up que ajusta os totais onde a adoção a nível nacional diverge. Variáveis como a incidência de obesidade, o rendimento disponível per capita, a penetração de farmácias online, as autorizações OTC da FDA e os volumes de testes de sono domiciliários alimentam uma regressão multivariada que sustenta as nossas projeções para 2025-2030. As lacunas em dados granulares de unidades são colmatadas com rácios de proxy regionais validados por especialistas primários.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisões em três camadas que contrastam os resultados do modelo com os valores de importação, os totais de reclamações de seguradoras e as chamadas de vendas trimestrais. Uma anomalia desencadeia o recontacto dos especialistas de origem antes da aprovação final. Atualizamos os modelos anualmente e acionamos ajustes intercalares após eventos materiais, para que cada cliente receba a visão calibrada mais recente.

Por que Razão a Nossa Linha de Base de Dispositivos Anti-Ressonar é Fiável

As estimativas publicadas diferem frequentemente porque cada empresa seleciona uma combinação única de dispositivos, geografias, bases de preços e ritmos de atualização.

Os principais fatores de divergência incluem: alguns estudos citam apenas aparelhos não cirúrgicos, outros fixam as taxas de câmbio na data de publicação, e alguns projetam uma adoção agressiva sem reconciliar a adesão dos pacientes que a Mordor recolhe através de entrevistas no mundo real.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,04 mil milhões (2025) | Mordor Intelligence | - |

| USD 0,91 mil milhões (2024) | Consultora Regional A | Exclui procedimentos cirúrgicos e utiliza preços de tabela sem descontos de canal |

| USD 1,50 mil milhões (2024) | Consultora Global B | Limita o âmbito aos dispositivos vendidos em farmácias; omite os volumes DTC online |

| USD 1,68 mil milhões (2025) | Associação do Setor C | Aplica uma CAGR uniforme de 8 % em todas as regiões, ignorando o crescimento mais rápido da Ásia-Pacífico |

A comparação demonstra que, quando a amplitude do âmbito, a calibração do canal e os diferenciais geográficos são alinhados, a metodologia rigorosa da Mordor produz uma linha de base equilibrada e transparente que os decisores podem rastrear repetidamente até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento anti-ronco?

O mercado de tratamento anti-ronco é avaliado em USD 2,25 bilhões em 2026 e tem projeção de crescer para USD 3,69 bilhões até 2031.

Qual categoria de dispositivo domina a receita?

Os dispositivos de avanço mandibular detêm 39,02% da participação do mercado de tratamento anti-ronco em 2025, mantendo a liderança entre as opções terapêuticas.

Por que os dispositivos vestíveis inteligentes estão ganhando espaço?

Os dispositivos vestíveis inteligentes combinam detecção de ronco em tempo real com coaching por aplicativo, promovendo maior adesão dos usuários e registrando um CAGR previsto de 13,92%.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR de 11,52% devido às grandes populações com AOS não tratada e à expansão do acesso diagnóstico.

O que limita a adoção generalizada do CPAP?

Taxas de não adesão de 29–83%, influenciadas por problemas de conforto e adequação ao estilo de vida, levam muitos pacientes a dispositivos alternativos.

Como as plataformas online estão remodelando o mercado?

As assinaturas de comércio eletrônico e telessaúde comprimem os ciclos de entrega, fornecem coaching e estão se expandindo a um CAGR de 14,22%, especialmente na APAC urbana e na América do Norte.

Página atualizada pela última vez em: