Tamanho e Participação do Mercado de Implantes para Apneia do Sono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes para Apneia do Sono pela Mordor Intelligence

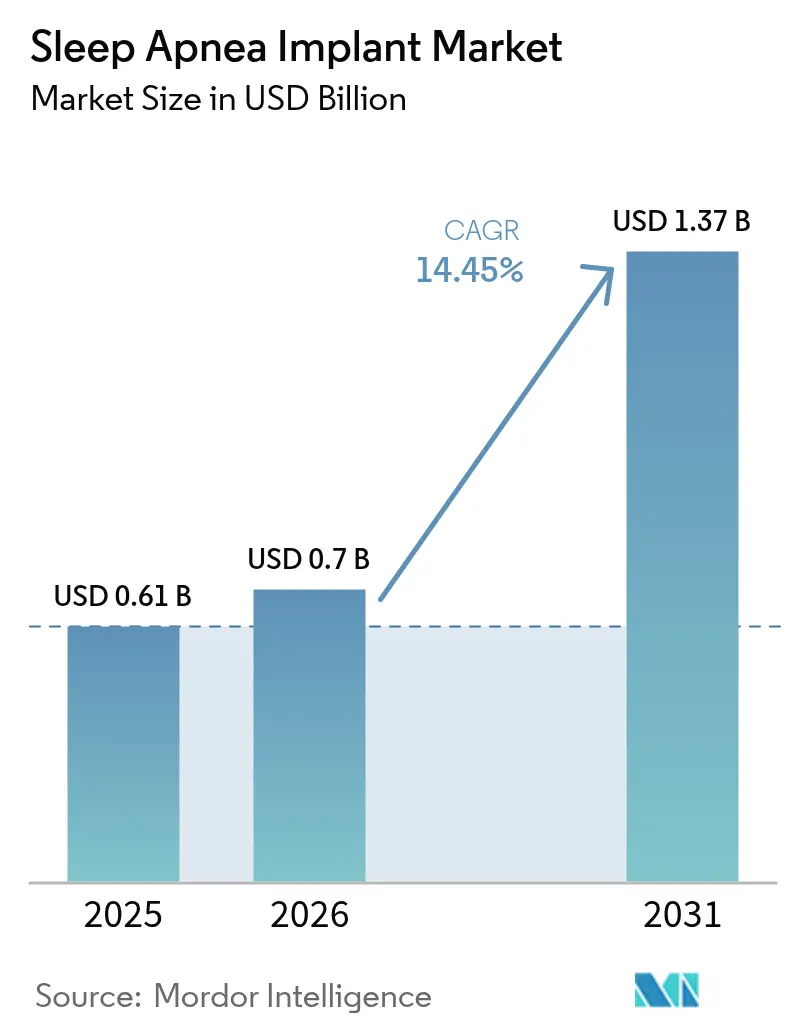

O tamanho do mercado de implantes para apneia do sono deverá crescer de USD 0,61 bilhões em 2025 para USD 0,7 bilhões em 2026 e está previsto para atingir USD 1,37 bilhões até 2031, a uma CAGR de 14,45% no período de 2026 a 2031. Essa trajetória de crescimento sinaliza o amplo reconhecimento de que as máscaras de pressão positiva das vias aéreas, por si só, não conseguem atender às necessidades terapêuticas de milhões de pacientes com casos moderados a graves. Cirurgiões e especialistas em medicina do sono adotam cada vez mais a neuroestimulação, inserções palatais e outras soluções implantáveis à medida que as evidências se acumulam, a cobertura de reembolso se amplia e o design dos dispositivos se torna menos invasivo. O impulso é reforçado pelo ajuste de parâmetros habilitado por IA que oferece terapia personalizada sem necessidade de visitas repetidas à clínica, enquanto ferramentas de diagnóstico simplificadas identificam candidatos mais cedo. O mercado de implantes para apneia do sono, portanto, ocupa um papel central nas vias modernas de cuidados respiratórios, atraindo o interesse de hospitais, centros cirúrgicos ambulatoriais e investidores.

Principais Conclusões do Relatório

- Por tipo de produto, a neuroestimulação hipoglossal representou 60,55% da participação de mercado de implantes para apneia do sono em 2025; prevê-se que os sistemas trigeminais se expandam a uma CAGR de 20,12% até 2031.

- Por indicação, a apneia obstrutiva do sono representou 78,35% do tamanho do mercado de implantes para apneia do sono em 2025, ao passo que a apneia central do sono deverá crescer a uma CAGR de 16,55% até 2031.

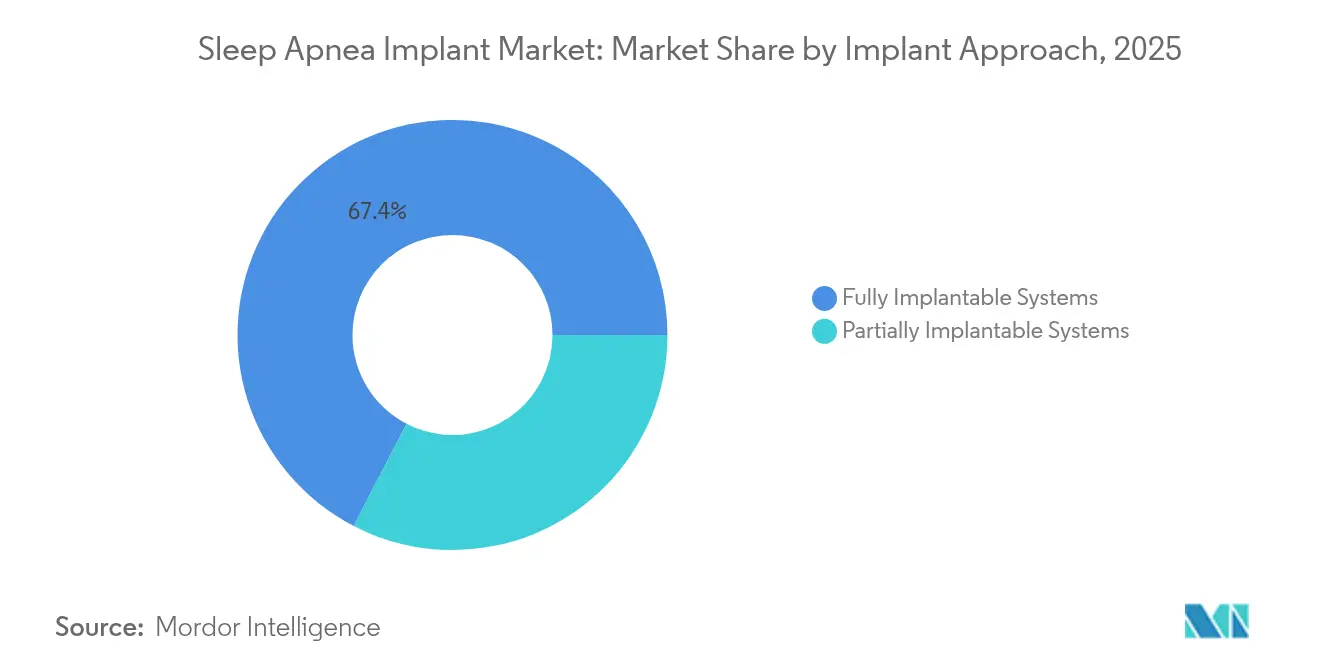

- Por abordagem de implante, os sistemas totalmente implantáveis comandaram 67,40% do tamanho do mercado de implantes para apneia do sono em 2025, enquanto os sistemas parcialmente implantáveis avançarão a uma CAGR de 23,45% durante 2026-2031.

- Por usuário final, os hospitais detinham 53,50% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem registrar a CAGR mais rápida de 17,40% até 2031.

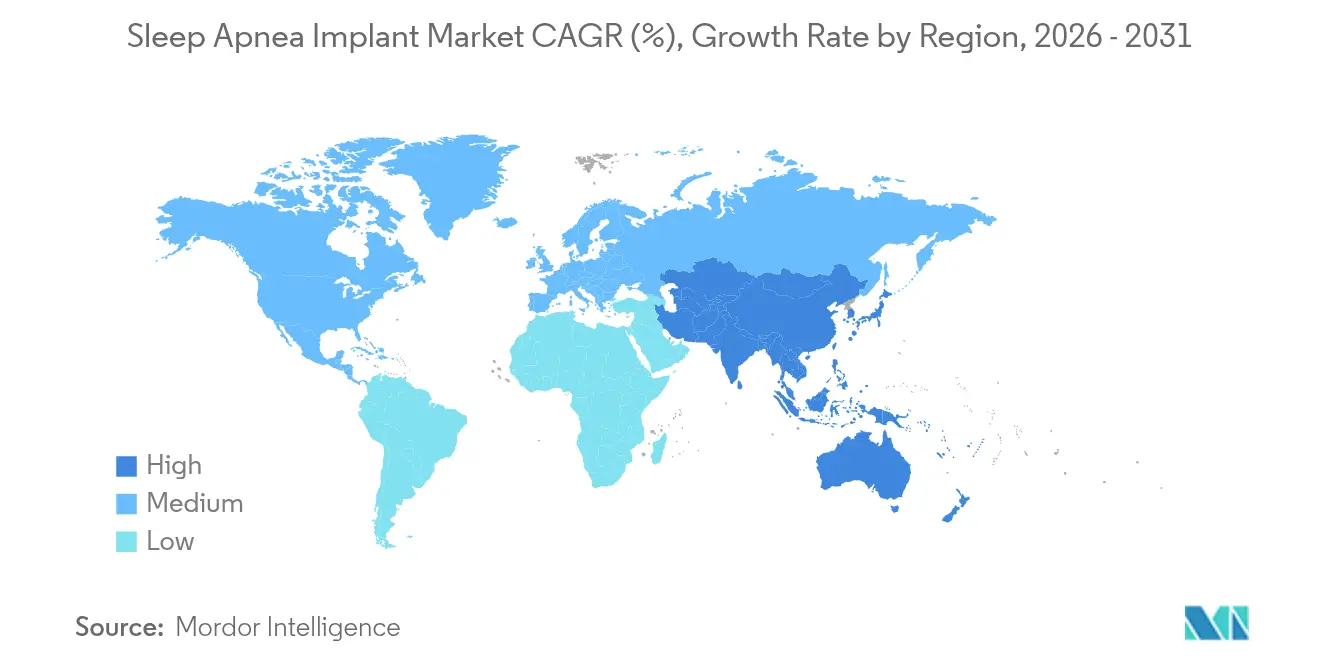

- Por geografia, a América do Norte detinha 45,80% da receita em 2025, enquanto a Ásia-Pacífico deve crescer na CAGR mais rápida de 15,20%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Implantes para Apneia do Sono

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente e diagnóstico mais precoce | +3.0% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Não conformidade com CPAP deslocando demanda para implantes | +2.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aprovações de produtos e ampliação do reembolso | +2.8% | Estados Unidos, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Avanços na precisão da neuroestimulação e vida útil da bateria | +2.5% | Global | Longo prazo (≥ 4 anos) |

| Expansão da capacidade cirúrgica ambulatorial em ORL | +1.7% | Mercados emergentes globais | Médio prazo (2-4 anos) |

| Maior gasto em saúde e campanhas de conscientização sobre saúde do sono | +1.4% | Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente e Taxas de Diagnóstico de Transtornos de Apneia do Sono

O pool global de pacientes diagnosticados cresce a cada trimestre, à medida que exames domiciliares de sono de nova geração encaminham dados criptografados diretamente aos clínicos, eliminando a dependência de smartphones e reduzindo o tempo entre a suspeita e a confirmação. Dispositivos vestíveis com algoritmos de IA agora rastreiam consumidores durante o monitoramento rotineiro de bem-estar, sinalizando respiração anormal e orientando-os para estudos formais do sono. O diagnóstico mais precoce alimenta o pipeline cirúrgico, impulsionando um crescimento consistente de dois dígitos nos procedimentos dentro do mercado de implantes para apneia do sono. Os hospitais respondem à demanda criando clínicas integradas que combinam polissonografia, endoscopia induzida por medicamentos e avaliação de elegibilidade no mesmo dia. As operadoras de saúde percebem valor quando a intervenção precoce reduz as alegações cardiovasculares subsequentes, reforçando as políticas de reembolso que tratam os implantes como um passo lógico após a falha da terapia com máscara.

Crescente Não Conformidade com CPAP Criando Demanda por Terapias Alternativas

Quatro em cada dez usuários abandonam a pressão positiva contínua das vias aéreas dentro de um ano, principalmente devido ao desconforto com a máscara, ao ruído e à perturbação do sono do parceiro de cama[1]Cleveland Clinic, "Resultados da Estimulação do Nervo Hipoglossal," clevelandclinic.org. A neuroestimulação hipoglossal alcança 81% de adesão noturna, resultando em maiores reduções no índice de apneia-hipopneia e na sonolência diurna. Os médicos posicionam cada vez mais os implantes imediatamente após a intolerância documentada ao CPAP, ampliando o mercado de implantes para apneia do sono e reduzindo a carga da doença mais cedo no continuum de cuidados. As operadoras de saúde preferem a curva de conformidade previsível, apesar do custo inicial mais elevado do dispositivo, pois isso reduz as visitas de emergência por hipertensão e arritmia. Portais de monitoramento remoto permitem que os clínicos verifiquem dados de uso, identifiquem problemas técnicos e ajustem a amplitude sem visitas à clínica, apoiando ainda mais a adesão no mundo real.

Aprovações de Produtos e Reembolso Favorável para Terapias Implantáveis

A FDA ampliou os critérios de indicação para sistemas hipoglossais para valores do índice de apneia-hipopneia de até 100 e limites de índice de massa corporal de até 40 kg/m², aumentando o coorte elegível nos Estados Unidos em milhares a cada ano[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Sistema de Estimulação das Vias Aéreas Superiores Inspire – Indicações Ampliadas," fda.gov. O código CPT 64568 dos Estados Unidos agora cobre aproximadamente 80% das vidas seguradas, enquanto os Centros de Serviços Medicare e Medicaid emitiram orientações de faturamento inequívocas que agilizam o processamento de solicitações[3]Centros de Serviços Medicare e Medicaid, "Faturamento e Codificação: Estimulação do Nervo Hipoglossal," cms.gov. Na Europa, os organismos de avaliação de tecnologias em saúde da Alemanha e da França emitiram pareceres de cobertura favoráveis após dados de registro demonstrarem controle sustentado dos sintomas, aumentando a confiança dos cirurgiões para recomendar implantes mais cedo. Em conjunto, essas medidas reduzem os obstáculos dos gastos diretos, abrindo uma trajetória clara para o crescimento do mercado de implantes para apneia do sono.

Avanços na Tecnologia de Neuroestimulação Melhorando a Eficácia Terapêutica

Geradores de pulso de quinta geração agora integram acelerômetros duplos, sensores de pressão das vias aéreas e algoritmos adaptativos que ajustam a estimulação em tempo real. Designs hipoglossais bilaterais protraem suavemente a língua em ambos os lados, assegurando uma via aérea desobstruída mesmo em pacientes com anatomia assimétrica. Refinamentos cirúrgicos reduzem as incisões de três para duas e diminuem o tempo operatório para menos de 90 minutos, um requisito essencial para os centros cirúrgicos ambulatoriais. A certificação condicional para ressonância magnética elimina uma contraindicação histórica para pacientes cardíacos que frequentemente necessitam de exames de imagem, aumentando a disposição do médico para implantar. Esses avanços conjuntamente melhoram os resultados a longo prazo e a experiência geral do paciente, impulsionando o mercado de implantes para apneia do sono para a prática convencional de ORL.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do procedimento e do dispositivo | −3.7% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Evidências clínicas de longo prazo limitadas | −2.3% | Global | Médio prazo (2-4 anos) |

| Lacuna de expertise cirúrgica e curva de aprendizado do implante hipoglossal | −1.9% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Vias regulatórias rigorosas e cobertura heterogênea das operadoras de saúde | −1.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Procedimento e do Dispositivo Limitando a Acessibilidade do Paciente

O total de despesas coloca os implantes fora do alcance em sistemas de saúde onde a cobertura por seguro é baixa ou os tetos de copagamento são rígidos. Mesmo em mercados com cobertura, o cosseguro frequentemente equivale a vários meses de renda mediana. Os fabricantes se esforçam para reduzir o custo dos produtos por meio da fabricação em escala e da consolidação de componentes, mas a flexibilidade de preços é limitada pelos custos de eletrônica avançada e conformidade regulatória. Programas de financiamento acessível e contratos baseados em resultados surgem como soluções parciais, mas a disparidade econômica ainda limita a penetração do mercado de implantes para apneia do sono em partes da América Latina, África e Sudeste Asiático.

Evidências Clínicas de Longo Prazo Limitadas e Dados de Acompanhamento Pós-Comercialização

A maioria dos ensaios clínicos fundamentais monitora resultados por apenas três a cinco anos. Estudos de registro como o ADHERE fornecem perspectivas encorajadoras do mundo real, mas carecem de controles randomizados, deixando algumas operadoras de saúde e clínicos conservadores sem convicção sobre a durabilidade. Os sistemas trigeminais e frênicos, embora promissores, têm acompanhamento ainda mais curto. Essa lacuna de evidências retarda a inclusão em diretrizes e o reembolso fora das economias líderes, moderando as perspectivas de crescimento imediato do mercado de implantes para apneia do sono. Estudos multicêntricos de acompanhamento de 10 anos estão agora em andamento e deverão acelerar a aceitação após sua publicação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Hipoglossal Encontra Concorrentes Trigeminais em Rápido Avanço

A neuroestimulação hipoglossal entregou 60,55% de participação no mercado de implantes para apneia do sono em 2025. Mais de 90.000 pacientes acumulados demonstram redução substancial do índice de apneia-hipopneia, diminuição do ronco intenso e melhora nas pontuações de qualidade de vida. O mais recente gerador de pulso da Inspire Medical Systems estende a vida útil da bateria para 11 anos, reduzindo o risco de revisão ao longo da vida. Medtronic e LivaNova têm programas piloto que adicionam eletrodos de múltiplos contatos, posicionando-se para lançamentos futuros. Os implantes palatais atendem a casos leves, mas sofrem com eficácia variável e cobertura limitada, mantendo sua contribuição reduzida.

Os estimuladores trigeminais estão posicionados para crescer a uma CAGR de 20,12%. O posicionamento submentoniano evita um bolso torácico, atraindo pacientes sensíveis à aparência. Trabalhos clínicos iniciais indicam modulação seletiva da arquitetura do sono e altas margens de segurança, tornando esta categoria um ímã para capital de risco. A dinâmica competitiva depende da miniaturização, de interfaces de aplicativos intuitivas e de recursos de segurança para ressonância magnética. O forte impulso sugere que os dispositivos trigeminais poderão capturar uma fatia significativa do mercado de implantes para apneia do sono até o final da década.

Por Indicação: Apneia Obstrutiva do Sono Domina Enquanto a Variante Central se Acelera

Os casos obstrutivos representaram 78,35% do tamanho do mercado de implantes para apneia do sono em 2025. A endoscopia do sono induzida por medicamentos ajuda os cirurgiões a prever os respondedores, melhorando as taxas de sucesso cirúrgico acima de 75% em várias coortes prospectivas. Cardiologistas e especialistas em medicina do sono colaboram para identificar a obstrução de origem anatômica mais cedo, encaminhando pacientes para programas de implante antes que as comorbidades se agravem.

Os volumes de apneia central do sono crescerão 16,55% ao ano à medida que a estimulação do nervo frênico ganha tração para pacientes com insuficiência cardíaca que não toleram a ventilação adaptativa servo. O status condicional para ressonância magnética concedido em 2024 remove um obstáculo à implantação neste grupo de alta necessidade de imagem aasm.org. A síndrome de apneia do sono complexa permanece com a menor participação, mas oferece uma necessidade não atendida significativa, proporcionando espaço para soluções híbridas que combinam farmacologia, terapia posicional e neuroestimulação.

Por Abordagem de Implante: Sistemas Totalmente Implantados Mantêm Vantagem de Escala

Os sistemas totalmente implantados capturaram 67,40% do tamanho do mercado de implantes para apneia do sono em 2025. A ausência de componentes externos se traduz em maior adesão noturna e menos restrições de estilo de vida. A implantação familiar no bolso torácico espelha os procedimentos de ritmo cardíaco, permitindo rápida transferência de habilidades entre cirurgiões torácicos. A densificação de baterias oferece mais de uma década de vida útil sem aumentar o volume do gerador de pulso.

Os sistemas parcialmente implantados preveem uma CAGR de 23,45%. O design bilateral da Nyxoah utiliza um chip ativador ultrafino usado sob o queixo durante o sono, permitindo uma única incisão pequena. As atualizações de firmware sem fio permitem a otimização de parâmetros sem cirurgia, reduzindo os custos de cuidados ao longo da vida. À medida que os cirurgiões comunitários dominam procedimentos mais simples, os volumes ambulatoriais aumentam e diversificam o mercado de implantes para apneia do sono.

Por Usuário Final: Dominância Hospitalar Persiste Enquanto os Centros Ambulatoriais Crescem Rapidamente

Os hospitais garantiram 53,50% do volume de casos em 2025, aproveitando equipes multidisciplinares de medicina do sono, suítes de imagem e monitoramento pós-operatório intensivo. Os centros universitários desenvolvem programas de fellowship que exportam o conhecimento cirúrgico para afiliados regionais. As alas dedicadas à cirurgia do sono agilizam a triagem, a implantação e a titulação noturna, minimizando o deslocamento do paciente.

Os centros cirúrgicos ambulatoriais registram uma CAGR de 17,40% à medida que as operadoras de saúde priorizam taxas de instalação mais baixas e os pacientes preferem a alta no mesmo dia. As técnicas de duas incisões e os protocolos de anestesia local encurtam os tempos de rotatividade, alinhando-se ao fluxo de trabalho ambulatorial. Os centros cirúrgicos ambulatoriais de alto volume nos Estados Unidos relatam margens de lucro comparáveis às de procedimentos ortopédicos eletivos, atraindo financiamento de capital privado que amplia a capacidade em todo o mercado de implantes para apneia do sono.

Análise Geográfica

A América do Norte detinha 45,80% da receita global em 2025 e permanece a âncora do mercado de implantes para apneia do sono. Mais de 1.400 instalações certificadas nos Estados Unidos realizam implantação hipoglossal sob a codificação clara dos Centros de Serviços Medicare e Medicaid. As operadoras comerciais alinharam rapidamente suas políticas, citando dados do mundo real que demonstram redução das internações cardiovasculares. A epidemia de obesidade em expansão sustenta um grande pool elegível, enquanto o Canadá pilota o reembolso público em quatro províncias, sinalizando uma adoção mais ampla.

A Europa ocupa o segundo lugar em receita. Alemanha, França e Reino Unido impulsionam as contagens de procedimentos por meio do acesso antecipado à marca CE, códigos de seguro favoráveis e redes robustas de pesquisa clínica. O empréstimo de EUR 37,5 milhões do Banco Europeu de Investimento à Nyxoah sustenta a escalada dos dispositivos bilaterais. Os registros belgas relatam 76% de sucesso cirúrgico no acompanhamento de doze meses, com uso médio noturno da terapia superior a sete horas. Os mercados do Sul e do Leste Europeu, embora incipientes, beneficiam-se de programas de encaminhamento transfronteiriço e consórcios de treinamento de cirurgiões.

A Ásia-Pacífico é o segmento de crescimento mais rápido, com uma CAGR projetada de 15,20% até 2031. O Japão goza de cobertura de saúde quase universal e adoção antecipada de tecnologia, facilitando volumes constantes de implantes. A China utiliza um canal de revisão prioritária para dispositivos já aprovados pela FDA, encurtando o tempo de comercialização. Os distribuidores locais estabelecem centros de treinamento em Pequim, Xangai e Guangzhou para abordar a lacuna de habilidades cirúrgicas. A classe média urbana da Índia demonstra maior consciência, mas o alto custo direto modera a penetração. Programas governamentais que subsidiam terapias avançadas para grupos de baixa renda poderiam desbloquear a demanda latente, promovendo uma expansão adicional do mercado de implantes para apneia do sono.

A América do Sul e o Oriente Médio e África juntos representam menos de 10% da receita global, mas exibem sinais promissores. Os hospitais privados brasileiros integram implantes em programas abrangentes de perda de peso, e as seguradoras reembolsam quando o CPAP falha. Os hospitais do Conselho de Cooperação do Golfo investem em expertise importada para atrair pacientes expatriados que buscam cuidados premium. A volatilidade cambial e as tarifas de importação desafiam as estratégias de precificação, mas as perspectivas de longo prazo permanecem positivas à medida que as economias se diversificam e os gastos em saúde aumentam.

Cenário Competitivo

O mercado de implantes para apneia do sono é concentrado. A Inspire Medical Systems controla aproximadamente 85% da receita de neuroestimulação, tendo tratado mais de 100.000 pacientes globalmente e acumulado extensas evidências de longo prazo. A Nyxoah posiciona seu sistema bilateral Genio na redução de incisões e no controle simétrico da língua, enquanto o aura6000 da LivaNova introduz eletrodos de múltiplos pontos na língua voltados para anatomias complexas. A Medtronic aproveita seu legado em gerenciamento de ritmo cardíaco, colaborando com centros acadêmicos para desenvolver geradores ricos em sensores capazes de detecção adaptativa do fluxo de ar.

As parcerias estratégicas redefinem a concorrência. A ResMed une-se à Nyxoah para integrar diagnósticos domiciliares, monitoramento em nuvem e terapia por implante em um único continuum, aprimorando o fluxo de dados ao longo da jornada do paciente. A ZOLL Medical agrupa a estimulação frênica com seu portfólio cardíaco, aproveitando as práticas de cardiologia como canal de crescimento. O interesse do capital de risco permanece forte; a XII Medical captou USD 45 milhões para desenvolver um protocolo de implantação ultradescomplicado para hospitais comunitários.

Os roteiros tecnológicos enfatizam a miniaturização, o controle neuromuscular bilateral, a segurança para ressonância magnética e a estimulação de malha fechada baseada em IA. A aprovação pela FDA da certificação condicional para ressonância magnética para sistemas frênicos em 2024 resolveu um bloqueador chave de encaminhamentos. A entrada farmacêutica ocorreu por meio da tirzepatida, o primeiro medicamento para perda de peso aprovado para apneia do sono em adultos obesos de moderada a grave, que as partes interessadas consideram complementar e não competitivo, pois não corrige o colapso anatômico. Estratégias de ecossistema emergem: os fornecedores agrupam software de seleção de pacientes, navegação cirúrgica e análise em nuvem para fidelizar os provedores. Esses movimentos em conjunto definem um ambiente competitivo dinâmico, mas de alta barreira, dentro do mercado de implantes para apneia do sono.

Líderes do Setor de Implantes para Apneia do Sono

Inspire Medical Systems

LivaNova PLC

Nyxoah SA

Medtronic PLC

ZOLL Medical (Respicardia)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Inspire Medical Systems reportou receita de USD 201,3 milhões no 1º trimestre de 2025, um aumento de 23%, e iniciou o lançamento comercial de seu gerador Inspire V.

- Maio de 2025: A LivaNova submeteu o dispositivo de neuroestimulação aura6000 à FDA após o sucesso do ensaio clínico OSPREY.

- Abril de 2025: A Nyxoah recebeu uma carta de aprovação da FDA para seu estimulador bilateral Genio, superando o último obstáculo regulatório antes do lançamento nos Estados Unidos.

- Janeiro de 2025: A Dianyx Innovations apresentou um aparelho oral habilitado por IA integrando códigos de Monitoramento Remoto do Paciente na CES 2025.

- Dezembro de 2024: A FDA aprovou a tirzepatida (Zepbound) para apneia obstrutiva do sono de moderada a grave em adultos obesos.

Escopo do Relatório Global do Mercado de Implantes para Apneia do Sono

De acordo com o escopo do relatório, um implante para apneia do sono é um dispositivo implantável que estimula os músculos da língua e das vias aéreas superiores durante o sono. Esses dispositivos implantáveis melhoram o fluxo de ar. Também é chamado de estimulador do nervo hipoglossal ou dispositivo de estimulação das vias aéreas superiores. O dispositivo é implantado na parte superior direita do tórax, abaixo da pele. O Mercado de Implantes para Apneia do Sono é Segmentado por Tipo de Produto (Dispositivos de Neuroestimulação Hipoglossal, Estimulador do Nervo Frênico e Implantes Palatais), Tipo de Indicação (Apneia Obstrutiva do Sono, Apneia Central do Sono), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Neuroestimulação Hipoglossal |

| Estimuladores do Nervo Frênico |

| Implantes Palatais |

| Sistemas de Estimulação do Nervo Trigêmeo |

| Apneia Obstrutiva do Sono |

| Apneia Central do Sono |

| Síndrome de Apneia do Sono Complexa |

| Sistemas Totalmente Implantáveis |

| Sistemas Parcialmente Implantáveis |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos de Neuroestimulação Hipoglossal | |

| Estimuladores do Nervo Frênico | ||

| Implantes Palatais | ||

| Sistemas de Estimulação do Nervo Trigêmeo | ||

| Por Indicação | Apneia Obstrutiva do Sono | |

| Apneia Central do Sono | ||

| Síndrome de Apneia do Sono Complexa | ||

| Por Abordagem de Implante | Sistemas Totalmente Implantáveis | |

| Sistemas Parcialmente Implantáveis | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual valor o mercado de implantes para apneia do sono atingirá até 2031?

O mercado de implantes para apneia do sono está projetado para atingir USD 1,37 bilhões até 2031.

Qual tipo de dispositivo lidera atualmente as vendas?

Os dispositivos de neuroestimulação hipoglossal comandam 60,55% do mercado de implantes para apneia do sono.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento do mercado?

Procedimentos mais curtos e minimamente invasivos agora se adequam aos fluxos de trabalho dos centros cirúrgicos ambulatoriais, suportando uma CAGR de 17,40% para os volumes de implantes em ambientes ambulatoriais.

Como o reembolso nos Estados Unidos melhorou para os implantes?

O CPT 64568 cobre 80% das vidas seguradas e os Centros de Serviços Medicare e Medicaid fornecem regras claras de codificação, reduzindo as barreiras administrativas ao pagamento.

Novos medicamentos substituirão os implantes?

A tirzepatida ajuda na apneia relacionada ao peso, mas não corrige o colapso anatômico; os implantes permanecem essenciais para muitos casos de moderados a graves.

Quais inovações moldarão os dispositivos de próxima geração?

Geradores menores com segurança para ressonância magnética, com estimulação bilateral e detecção guiada por IA, devem dominar o setor de implantes para apneia do sono.

Página atualizada pela última vez em: