Tamanho e Participação do Mercado de Remédios para Tosse

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Remédios para Tosse por Mordor Intelligence

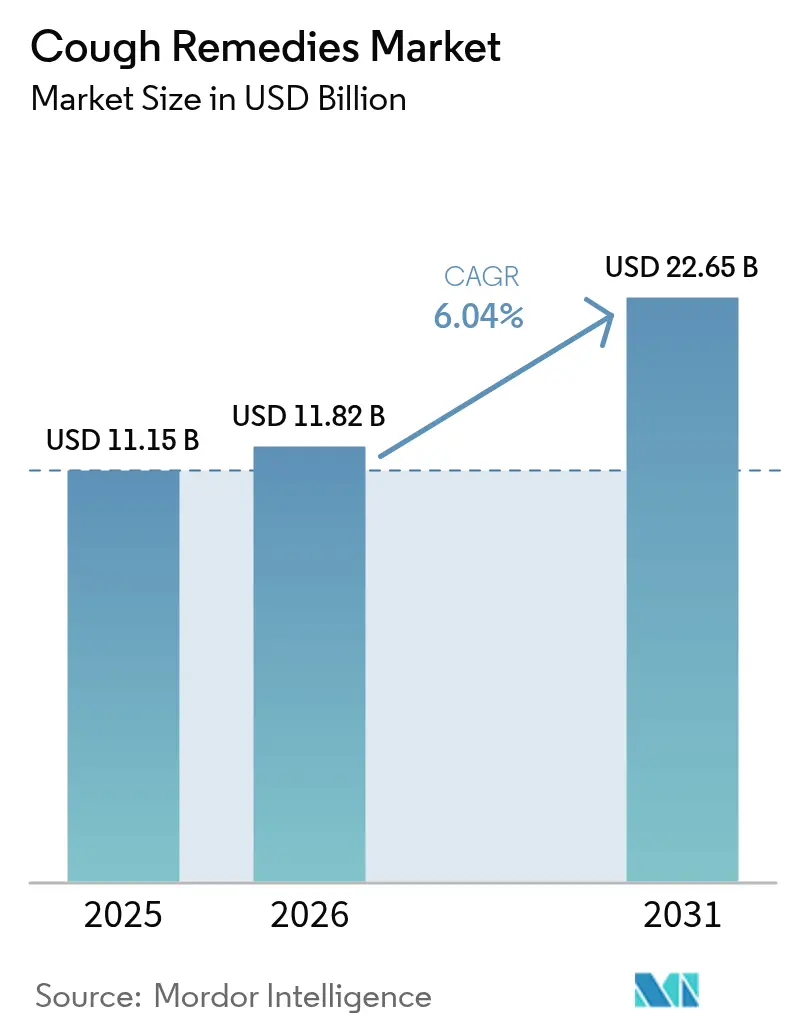

Espera-se que o tamanho do Mercado de Remédios para Tosse cresça de USD 11,15 bilhões em 2025 para USD 11,82 bilhões em 2026 e está previsto para atingir USD 22,65 bilhões até 2031 a uma CAGR de 6,04% no período 2026-2031.

A crescente carga global de doenças respiratórias, aliada às rápidas reclassificações de medicamentos isentos de prescrição (MIP) e às avançadas ferramentas de varejo digital, está impulsionando uma forte demanda no mercado. Os expectorantes dominaram a receita em 2025; no entanto, os broncodilatadores estão registrando crescimento acelerado à medida que o suporte regulatório para protocolos autogestionados de doença pulmonar obstrutiva crônica (DPOC) aumenta. As e-farmácias estão conquistando progressivamente participação de mercado das farmácias tradicionais, aproveitando pedidos via dispositivos móveis, soluções baseadas em IA e entrega no mesmo dia, alinhando-se às preferências dos consumidores por conveniência. Simultaneamente, regulamentações mais rígidas sobre codeína e escassez de raiz de alcaçuz e extrato de folha de hera induzidas pelo clima estão promovendo uma mudança nos portfólios de produtos em direção a antitussígenos não opioides e expectorantes de origem botânica.

Principais Conclusões do Relatório

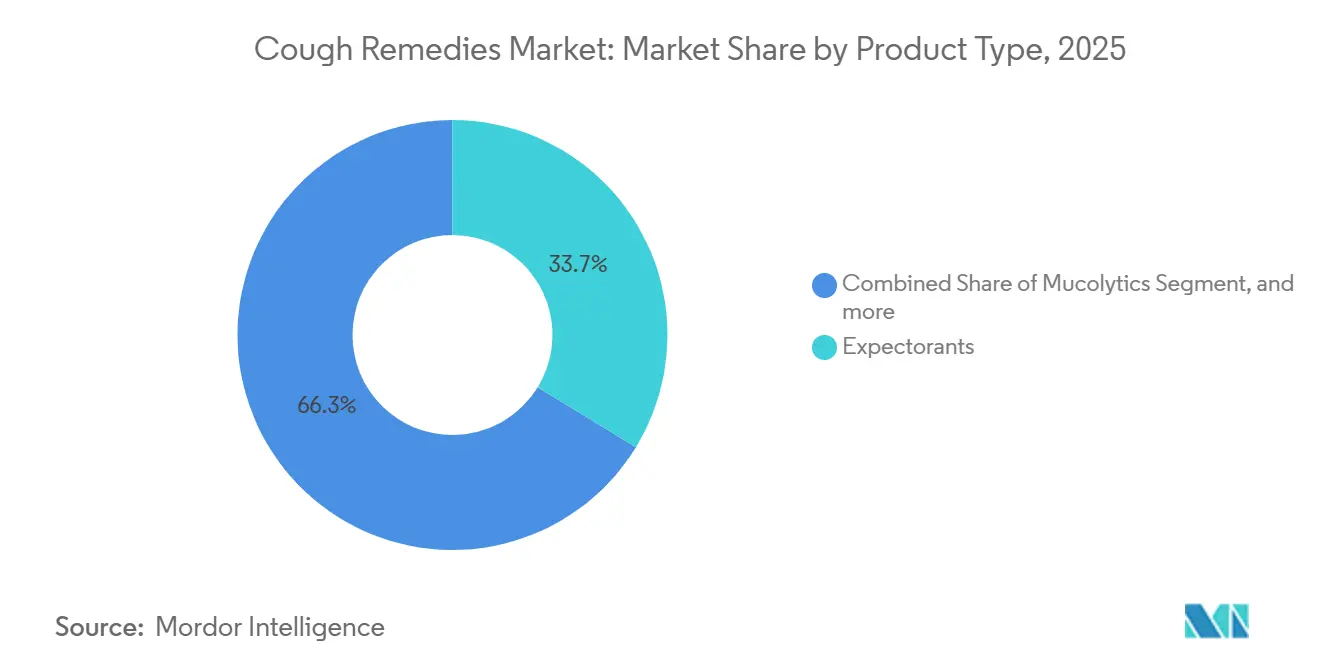

- Por tipo de produto, os expectorantes capturaram 32,65% da participação do mercado de remédios para tosse em 2025, enquanto os broncodilatadores devem se expandir a uma CAGR de 8,54% até 2031.

- Por forma de dosagem, os formatos de xarope e linctus representaram 39,54% do tamanho do mercado de remédios para tosse em 2025, enquanto as variantes de gomas e confeitos devem crescer 8,76% até 2031.

- Por canal de distribuição, as farmácias hospitalares e clínicas detinham 41,76% da receita em 2025; os canais online estão avançando a uma CAGR de 9,54% ao longo do período de previsão.

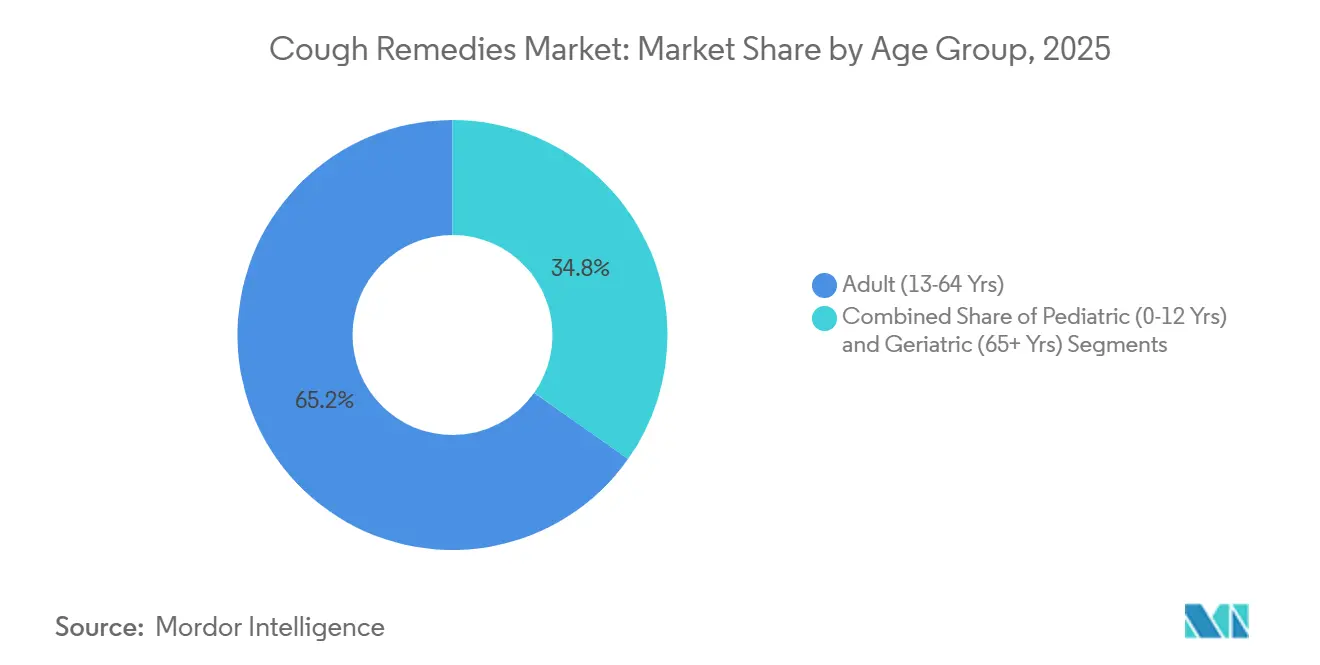

- Por faixa etária, adultos entre 18 e 60 anos representaram 65,21% do uso em 2025, mas o segmento pediátrico e adolescente está crescendo a uma CAGR de 9,12% até 2031.

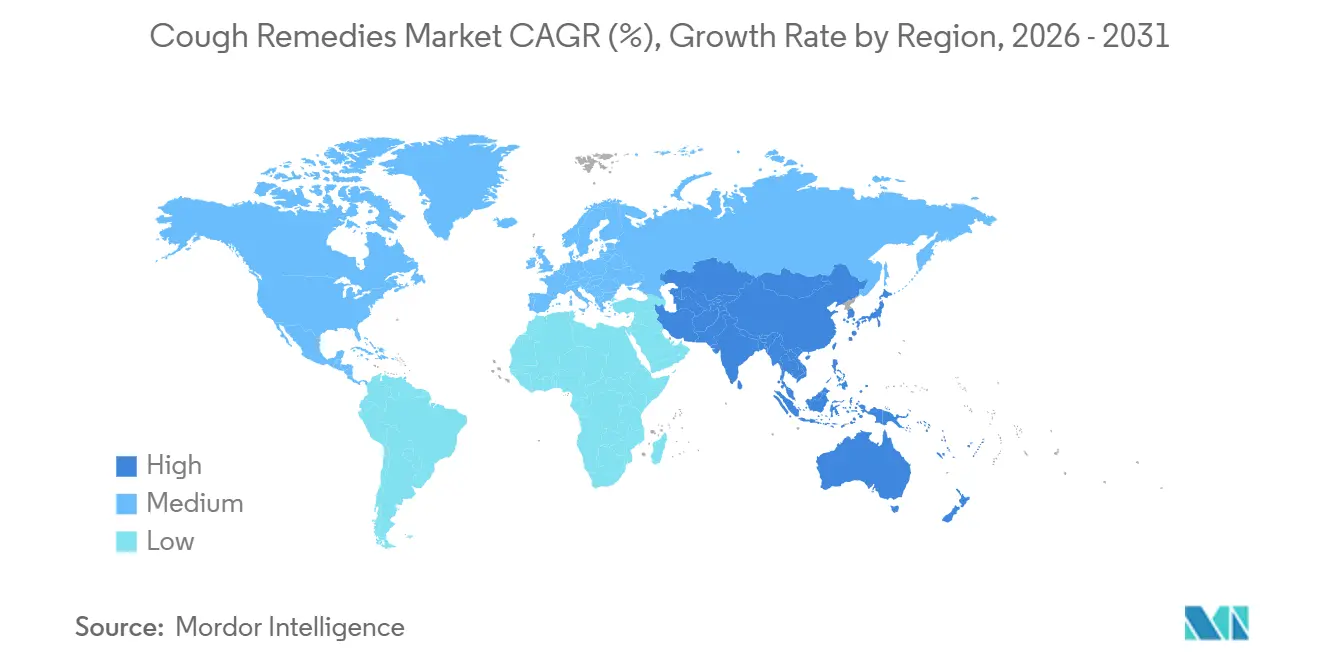

- Por geografia, a América do Norte liderou com uma participação de receita de 42,76% em 2025, enquanto a Ásia-Pacífico deve registrar a CAGR regional mais rápida de 7,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Remédios para Tosse

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga global de doenças respiratórias | +1.8% | Global (maior na APAC e MEA) | Longo prazo (≥ 4 anos) |

| Expansão da acessibilidade a medicamentos isentos de prescrição | +1.2% | América do Norte e UE, em expansão na APAC | Médio prazo (2-4 anos) |

| Crescente preferência do consumidor por cuidados de saúde autogestionados | +1.5% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção crescente de canais de varejo digital | +0.9% | Global, mais forte em áreas urbanas | Curto prazo (≤ 2 anos) |

| Desenvolvimento de novas terapias antitussígenas não opioides | +0.4% | América do Norte e UE inicialmente | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais de promoção da conscientização em saúde pública | +0.3% | Global, varia conforme a maturidade do sistema | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Respiratórias

Mais de 569 milhões de pessoas viviam com doenças respiratórias crônicas em 2023, e as infecções respiratórias permaneceram como a quarta principal causa global de mortalidade. A poluição do ar urbano em megacidades como Delhi e Pequim está elevando a incidência de DPOC e asma, enquanto o envelhecimento das populações na Europa e no Japão está ampliando o contingente de pessoas que necessitam de controle de tosse a longo prazo. Os fabricantes de medicamentos respondem reformulando produtos tradicionais para limitar efeitos colaterais e lançando combinações multissintomáticas que abordam rinite alérgica ou irritação pós-viral, aumentando assim os gastos por episódio.

Expansão da Acessibilidade a Medicamentos Isentos de Prescrição

Os reguladores veem cada vez mais o acesso a medicamentos isentos de prescrição orientado por farmacêuticos como um caminho para aliviar clínicas sobrecarregadas. A Agência de Alimentos e Medicamentos dos EUA autorizou vários inaladores broncodilatadores para venda sem prescrição em 2024, e o ministério da saúde do Japão ampliou as categorias de expectorantes isentos de prescrição em 2025[1]Agência de Alimentos e Medicamentos dos EUA, "FDA Aprova Uso de Determinados Broncodilatadores sem Prescrição," fda.gov. Barreiras mais baixas reduzem o tempo de entrada no mercado para genéricos e permitem que os fabricantes redirecionem orçamentos de marketing da divulgação médica para campanhas digitais centradas no consumidor.

Crescimento das E-Farmácias e Plataformas de Varejo Digital

Os volumes das e-farmácias dispararam após a pandemia, à medida que os modelos de entrega em domicílio e recarga por assinatura se mostraram duradouros entre os usuários crônicos. As plataformas chinesas e indianas incorporam mecanismos de recomendação que utilizam compras anteriores e informações sobre sintomas para aumentar os valores dos pedidos, enquanto a orientação de 2025 da Agência Europeia de Medicamentos criou um mercado único para remessas transfronteiriças de medicamentos sem prescrição[2]Agência Europeia de Medicamentos, "Diretriz sobre Vendas Transfronteiriças de Medicamentos sem Prescrição," ema.europa.eu. Marcas menores exploram esses canais para contornar os intermediários do varejo físico e atingir diretamente grupos de consumidores de nicho.

Adoção de Aplicativos de Triagem de Sintomas Baseados em IA Impulsionando a Automedicação Direcionada

Estudos clínicos publicados em 2024 constataram que classificadores de áudio de tosse superaram 90% de precisão diagnóstica, distinguindo entre tosse produtiva e tosse seca e fornecendo sugestões personalizadas de medicamentos isentos de prescrição. A escalada integrada para telemedicina permite o encaminhamento médico sem interrupções quando critérios de alerta são identificados. Empresas farmacêuticas fazem parcerias com desenvolvedores de aplicativos, incorporando vouchers de produtos nos fluxos de triagem para criar ecossistemas fechados e ricos em dados.

Análise de Impacto dos Fatores Restritivos*

| Análise de Impacto dos Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estrutura regulatória rigorosa para ingredientes de medicamentos para tosse | -1.1% | Global, mais rígida em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Preocupações de segurança relacionadas a formulações à base de opioides e codeína | -0.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Evidências clínicas limitadas que sustentam a eficácia dos produtos | -0.6% | Global, pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Disponibilidade de terapias alternativas não farmacológicas | -0.5% | Global, maior em regiões focadas em bem-estar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança em Torno de Formulações à Base de Opioides e Codeína

A FDA e os reguladores europeus intensificaram os alertas sobre xaropes para tosse com codeína após relatos persistentes de uso indevido e depressão respiratória, culminando na retirada de prateleiras por vários varejistas do Reino Unido e da Alemanha em 2025. O dextrometorfano, embora não opioide, agora enfrenta leis de restrição de idade em vários estados dos EUA devido a casos de abuso por adolescentes. Os fabricantes estão acelerando a transição para supressores à base de mel e alternativas botânicas, embora os padrões de evidência permaneçam em debate.

Vulnerabilidade da Cadeia de Suprimentos a Escassez Botânica Relacionada ao Clima

A seca na Ásia Central reduziu a produção de raiz de alcaçuz em cerca de 15% entre 2022 e 2024, enquanto geadas tardias afetaram as plantações de hera no Leste Europeu[3]Organização das Nações Unidas para Alimentação e Agricultura, "Impactos Climáticos nos Rendimentos de Plantas Medicinais - Relatório 2024," fao.org. Picos de custo e variação de qualidade ameaçam pequenos especialistas em fitoterápicos que carecem de fontes diversificadas. As multinacionais respondem com agricultura contratual no Marrocos e na Turquia e exploram biotecnologias de cultura de células vegetais para estabilizar o fornecimento de compostos ativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Broncodilatadores Ganham Espaço com a Expansão do Autocuidado na DPOC

Os broncodilatadores devem crescer a uma CAGR de 8,54%, bem acima do mercado geral de remédios para tosse. A aprovação de inaladores beta-agonistas de baixa dose sem prescrição no Japão e na Coreia do Sul permite que pacientes com DPOC gerenciem crises leves sem visitas a clínicas, transferindo uma categoria tradicionalmente prescrita para o espaço de varejo. Os expectorantes representaram 32,65% da receita de 2025, liderados por xaropes de guaifenesina e variantes herbais como alcaçuz e hera. Os antitussígenos enfrentam dificuldades relacionadas à codeína, impulsionando a reformulação com mel, marshmallow e outros ingredientes naturais. Embalagens combinadas para resfriado e tosse estão se proliferando à medida que os varejistas preferem SKUs que oferecem cobertura multissintomática dentro de um espaço limitado nas prateleiras.

Os impactos secundários incluem o crescente investimento em P&D em torno de polímeros inibidores de abuso para dextrometorfano e tecnologia de microesferas de liberação prolongada que mantém os níveis sanguíneos estáveis durante a noite. O posicionamento diferenciado é claro: broncodilatadores e mucolíticos com respaldo científico atraem médicos, enquanto expectorantes e antitussígenos formulados com botânicos atraem consumidores orientados ao bem-estar. Uma arquitetura de marca flexível que atenda a ambos os grupos está se tornando uma necessidade estratégica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Forma de Dosagem: Gomas Reformulam a Adesão Pediátrica

Os xaropes ainda representaram 39,54% do mercado de remédios para tosse em 2025, mas os formatos de goma e mastigável devem se expandir 8,76% ao ano, à medida que sabores adequados para crianças reduzem a resistência à dosagem. Comprimidos e cápsulas dominam o uso adulto porque a portabilidade compensa o início de ação mais lento, e as pastilhas preenchem o nicho de mentol ou benzocaína para aliviar a garganta. Tiras de filme herbal de dissolução rápida receberam aprovações pediátricas na Índia e em partes do Sudeste Asiático, oferecendo absorção sublingual e eliminando a necessidade de engolir.

O impulso de investimento é forte: Reckitt Benckiser encomendou novas linhas de gomas em 2025, e Haleon pilotou comprimidos de desintegração oral para sua franquia Robitussin. Fabricantes contratados com expertise em gelatina à base de pectina ou vegana comandam avaliações premium à medida que as marcas terceirizam a produção especializada.

Por Faixa Etária: Pediatria Impulsiona Ciclos de Inovação

Adultos entre 18 e 60 anos representaram 65,21% do uso em 2025, refletindo os custos de absenteísmo no trabalho e uma cultura de autocuidado que favorece os medicamentos isentos de prescrição em primeiro lugar. No entanto, o segmento pediátrico e adolescente, com uma CAGR de 9,12%, está impulsionando o P&D em direção a ingredientes com mascaramento de sabor e formatos de dosagem que evitam engasgos ou derramamentos. Matrizes de dextrometorfano inibidoras de abuso obtiveram aprovação da FDA em 2025, abordando o uso indevido por adolescentes sem limitar o alívio legítimo. As formulações geriátricas evitam a carga anticolinérgica e os anti-histamínicos sedativos, apoiando-se em ativos naturais de baixa dose que minimizam o risco de interação medicamentosa com regimes de polifarmácia.

Os reguladores exigem planos de investigação pediátrica para cada nova submissão na Europa, elevando os custos de desenvolvimento, mas, em última análise, aumentando a confiança dos cuidadores na dosagem rotulada. A marca e o design de embalagem adaptados à faixa etária — frascos com conta-gotas para bebês, sachês individuais para crianças em idade escolar — tornaram-se alavancas-chave de diferenciação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: E-Farmácias Perturbam o Varejo Tradicional

As farmácias hospitalares e clínicas permaneceram como o principal canal em 2025 com 41,76% de participação, devido às recomendações médicas e ao fluxo cativo de pacientes. No entanto, os canais online estão avançando a 9,54% e remodelando o mercado de remédios para tosse. Os aplicativos móveis integram orientação algorítmica de produtos, pontos de fidelidade e recargas por assinatura que vinculam os portadores de tosse crônica a fluxos de receita previsíveis.

As redes físicas respondem com armários de retirada e quiosques digitais nas lojas, mas a compressão de margens é evidente à medida que a transparência de preços cresce. O lançamento da Amazon Pharmacy nos EUA em 2024 comprimiu os preços médios de venda, forçando as redes regionais a renegociar os termos com os fornecedores. O próximo campo de batalha é a integração de estoque omnicanal, onde a visibilidade de estoque em tempo real e os dados unificados do consumidor sustentam a alternância perfeita entre pontos de contato online e offline.

Análise Geográfica

A América do Norte gerou 42,76% da receita global em 2025, sustentada pela alta elasticidade dos gastos com saúde, fidelidade à marca de rótulos tradicionais e extensas redes de farmácias. O crescimento é estável em vez de explosivo, à medida que a região se aproxima da saturação, mas a inovação em produtos naturais e as integrações com ecossistemas digitais ajudam a sustentar preços premium. A decisão da FDA de permitir broncodilatadores isentos de prescrição abriu um segmento de prevenção secundária anteriormente inacessível, enquanto a inclusão de determinados xaropes para tosse nos planos públicos de medicamentos do Canadá ampliou o acesso para grupos de baixa renda.

A Ásia-Pacífico é a região de expansão mais rápida, com previsão de crescimento a uma CAGR de 7,54% até 2031, e agora contribui com uma parcela crescente da receita total do mercado de remédios para tosse. A poluição do ar urbano e a ubiquidade dos smartphones estimulam tanto a incidência quanto os comportamentos de compra com prioridade digital. A estrutura dual da China separa o domínio da medicina tradicional chinesa (MTC) nas áreas rurais da medicina sintética ocidental preferida pelos millennials urbanos. Na Índia, os líderes ayurvédicos aproveitam a força de distribuição rural, enquanto as multinacionais se concentram no crescimento do comércio eletrônico nas metrópoles. O Japão e a Coreia do Sul maduros registram aumento de demanda de pacientes idosos com DPOC e sistemas de seguro nacional que reembolsam determinadas terapias respiratórias isentas de prescrição. A heterogeneidade regulatória na ASEAN continua a complicar o registro de produtos, mas os esforços contínuos de harmonização prometem lançamentos pan-regionais mais fluidos em três anos.

O cenário europeu combina farmacovigilância rigorosa com uma forte tradição herbal, especialmente na Alemanha, onde xaropes de folha de hera e tomilho dividem espaço nas prateleiras com marcas sintéticas. O aperto da Agência Europeia de Medicamentos sobre a codeína em 2025 encurtou os ciclos de vida dos produtos tradicionais, deslocando o volume para produtos naturais e embalagens combinadas. A América do Sul e o Oriente Médio e África permanecem contribuintes menores hoje, mas a expansão do varejo no Conselho de Cooperação do Golfo e o alinhamento regulatório do Mercosul estão estabelecendo uma base para aceleração no médio prazo. A volatilidade cambial no Brasil e na Argentina confere aos produtores domésticos uma vantagem de preço sobre as importações, enquanto os modelos nascentes de e-farmácia na África visam contornar tanto as lacunas de infraestrutura quanto os riscos de falsificação.

Cenário Competitivo

Em 2025, os cinco maiores fornecedores — Haleon, Reckitt Benckiser, Johnson & Johnson Consumer Health, Procter & Gamble (Vicks) e Perrigo — devem deter uma participação de mercado combinada de aproximadamente 40%. Esses principais players aproveitam extensas redes de distribuição global, investimentos consistentes em mídia e tecnologias de entrega patenteadas para manter sua vantagem competitiva. Suas formulações combinadas, projetadas para tratar múltiplos sintomas nasais e torácicos, garantem espaço de destaque nas prateleiras e desestimulam os varejistas de racionalizar SKUs.

Em janeiro de 2026, a Haleon fez parceria com a Hyfe AI para integrar análises de monitoramento de tosse ao aplicativo Robitussin, oferecendo lembretes personalizados de dosagem e incentivos com cupons. Essa iniciativa alinha a saúde do consumidor com os terapêuticos digitais. A Reckitt expandiu sua capacidade de produção de gomas no Reino Unido para capturar o crescimento no segmento pediátrico, enquanto a Johnson & Johnson colaborou com a JD Health para capitalizar o mercado de e-farmácias em rápido crescimento na China.

Empresas de nicho de medicina ayurvédica e medicina tradicional chinesa (MTC), como Dabur, Himalaya Wellness e Nin Jiom, estão mirando consumidores conscientes do bem-estar que preferem produtos naturais aos sintéticos. Essas empresas reforçam suas alegações de autenticidade por meio de fornecimento de ervas resilientes ao clima, agricultura vertical e rastreabilidade habilitada por blockchain. Os fabricantes de genéricos, embora competindo agressivamente em preço à medida que as patentes expiram — especialmente para combinações de guaifenesina e dextrometorfano — têm dificuldade em igualar a expertise em mascaramento de sabor e os investimentos em embalagens à prova de crianças das corporações multinacionais. As oportunidades de crescimento estratégico residem em antitussígenos não opioides, ativos de cultura de células vegetais e engajamento omnicanal impulsionado por IA, com players estabelecidos e startups buscando garantir vantagens de pioneirismo nessas áreas.

Líderes do Setor de Remédios para Tosse

Johnson & Johnson

Reckitt Benckiser Group plc

GlaxoSmithKline plc

Bayer AG

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Schmittgall HEALTH lançou uma campanha para introduzir o supressor de tosse Silomat para o cliente STADA Consumer Health.

- Fevereiro de 2025: A Hyfe, Inc., uma das líderes globais em cuidados respiratórios baseados em IA, fez parceria com a KYORIN Pharmaceutical Co., Ltd para o desenvolvimento e comercialização do primeiro terapêutico digital prescrito (DTx) do mundo para tratar tosse crônica no mercado japonês.

- Agosto de 2025: A Kenvue, uma das principais empresas de saúde do consumidor e fabricante do Benadryl, fez parceria com a Associação de Médicos da Índia para lançar as primeiras Clínicas de Tosse da Índia, com o objetivo de avançar nos cuidados primários respiratórios e na ciência dos sintomas. Essa iniciativa pioneira no setor concentra-se em melhorar o diagnóstico e o tratamento de condições relacionadas à tosse.

Escopo do Relatório Global do Mercado de Remédios para Tosse

De acordo com o escopo do relatório, os remédios para tosse são medicamentos ou tratamentos utilizados para aliviar ou suprimir a tosse, frequentemente visando a causa subjacente ou proporcionando alívio sintomático. Incluem produtos isentos de prescrição como xaropes para tosse, pastilhas e remédios naturais.

O Mercado de Remédios para Tosse é Segmentado por Tipo de Produto (Antitussígenos, Expectorantes, Mucolíticos, Broncodilatadores, Anti-histamínicos, Descongestionantes, Medicamentos Combinados e Outros Tipos de Produto), Forma de Dosagem (Xarope/Linctus, Comprimidos e Cápsulas, Pastilhas, Gotas/Sprays Nasais, Gomas e Confeitos e Bálsamos/Inaladores), Faixa Etária (Pediatria e Adolescentes, Adultos e Geriatria), Canal de Distribuição (Farmácias de Varejo, Farmácias Hospitalares/Clínicas e Farmácias Online/E-Farmácias) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Antitussígenos (Opioides e Não Opioides) |

| Expectorantes |

| Mucolíticos |

| Broncodilatadores |

| Anti-histamínicos |

| Descongestionantes |

| Medicamentos Combinados |

| Outros Tipos de Produto |

| Xarope / Linctus |

| Comprimidos e Cápsulas |

| Pastilhas |

| Gotas / Sprays Nasais |

| Gomas e Confeitos |

| Bálsamos / Inaladores |

| Pediatria e Adolescentes (Abaixo de 18 Anos) |

| Adultos (18-60 Anos) |

| Geriatria (Acima de 60 Anos) |

| Farmácias de Varejo |

| Farmácias Hospitalares / Clínicas |

| Farmácias Online / E-Farmácias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Antitussígenos (Opioides e Não Opioides) | |

| Expectorantes | ||

| Mucolíticos | ||

| Broncodilatadores | ||

| Anti-histamínicos | ||

| Descongestionantes | ||

| Medicamentos Combinados | ||

| Outros Tipos de Produto | ||

| Por Forma de Dosagem | Xarope / Linctus | |

| Comprimidos e Cápsulas | ||

| Pastilhas | ||

| Gotas / Sprays Nasais | ||

| Gomas e Confeitos | ||

| Bálsamos / Inaladores | ||

| Por Faixa Etária | Pediatria e Adolescentes (Abaixo de 18 Anos) | |

| Adultos (18-60 Anos) | ||

| Geriatria (Acima de 60 Anos) | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares / Clínicas | ||

| Farmácias Online / E-Farmácias | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de remédios para tosse até 2031?

O setor deve atingir USD 22,65 bilhões até 2031 em uma trajetória de CAGR de 6,04%.

Qual categoria de produto está crescendo mais rapidamente?

Os broncodilatadores, expandindo-se a uma CAGR de 8,54%, superam todas as outras categorias até 2031.

Por que as gomas estão ganhando popularidade nos cuidados pediátricos para tosse?

Sabores adequados para crianças e formatos mastigáveis melhoram a adesão à dosagem, impulsionando uma CAGR de 8,76% para variantes de goma e confeito.

Qual é a importância das e-farmácias para as vendas futuras?

Os canais online devem crescer 9,54% ao ano, conquistando progressivamente participação das farmácias hospitalares e clínicas tradicionais.

Qual tendência regulatória mais afeta a estratégia de formulação?

O aumento das restrições ao uso indevido de codeína e dextrometorfano está levando os fabricantes a adotar alternativas não opioides e botânicas.

Página atualizada pela última vez em: