Tamanho e Participação do Mercado de Drones da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de drones da Ásia-Pacífico atingiu USD 2,02 bilhões em 2025, com expectativa de alcançar USD 2,21 bilhões em 2026, e projeção de atingir USD 3,51 bilhões até 2031, a uma CAGR de 9,69% no período 2026-2031. A trajetória de crescimento atual reflete ventos favoráveis de políticas mais robustas, declínios de custos visíveis em sensores de nível de levantamento topográfico e a expansão de casos de uso de precisão em áreas como agricultura e inspeção de infraestrutura, que convertem programas-piloto em operações recorrentes. Pilotos regulatórios mais amplos em corredores de alta densidade, incluindo testes de BVLOS em cidades líderes da Ásia-Pacífico, também estão expandindo rotas geradoras de receita para logística de tempo crítico. Ao mesmo tempo, medidas de resiliência contra interferência de GNSS e coordenação mais inteligente do espaço aéreo permanecem prioridades para os operadores, o que impulsiona o interesse em pilhas de navegação alternativas e implantações alinhadas ao UTM em ambientes regulatórios maduros.[1]Fonte: Honeywell Aerospace, "A Honeywell lança novo software de navegação alternativa para combater ameaças de interferência e falsificação de sinais," honeywell.com O efeito combinado é uma fase de transição para o mercado de drones da Ásia-Pacífico, em que incentivos governamentais, autonomia orientada por software e cargas úteis desenvolvidas para fins específicos trabalham em conjunto para melhorar a economia unitária em missões prioritárias.

Principais Conclusões do Relatório

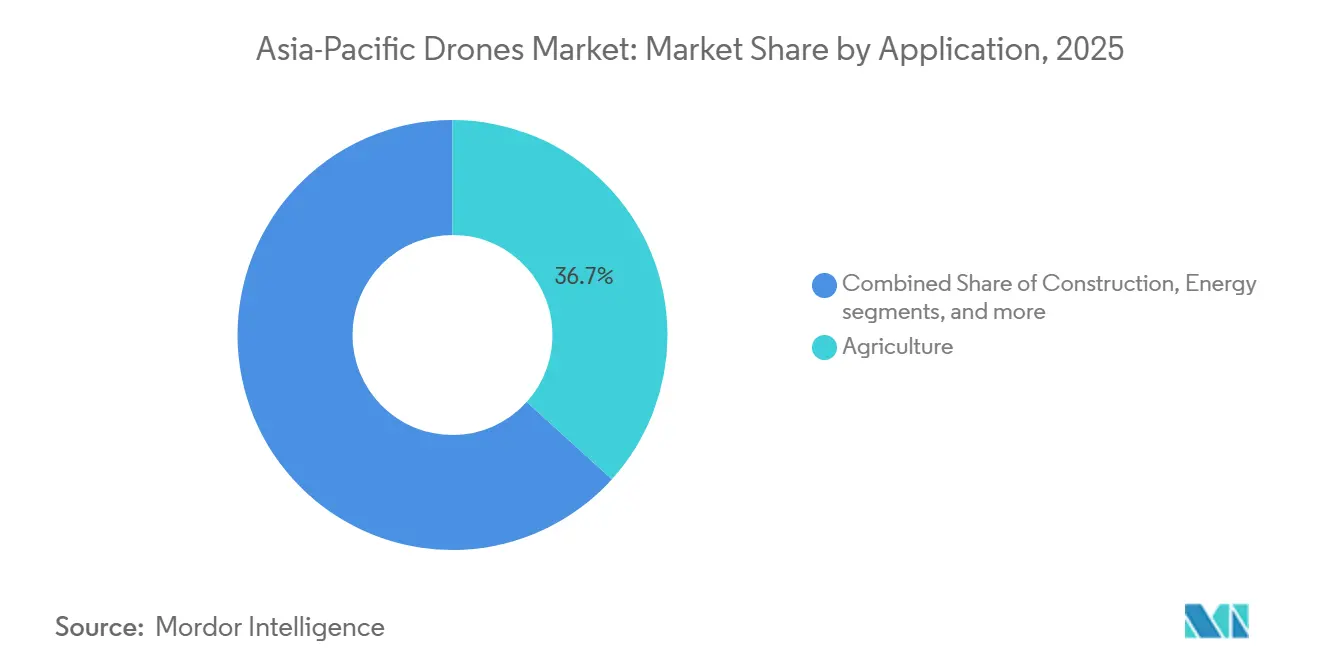

- Por aplicação, a agricultura liderou com uma participação de receita de 36,70% em 2025 e tem previsão de expansão a uma CAGR de 10,55% até 2031.

- Por tipo, os drones de asa rotativa detinham 65,54% de participação de receita em 2025, enquanto as plataformas híbridas/VTOL registraram o maior crescimento projetado, com CAGR de 13,20% até 2031.

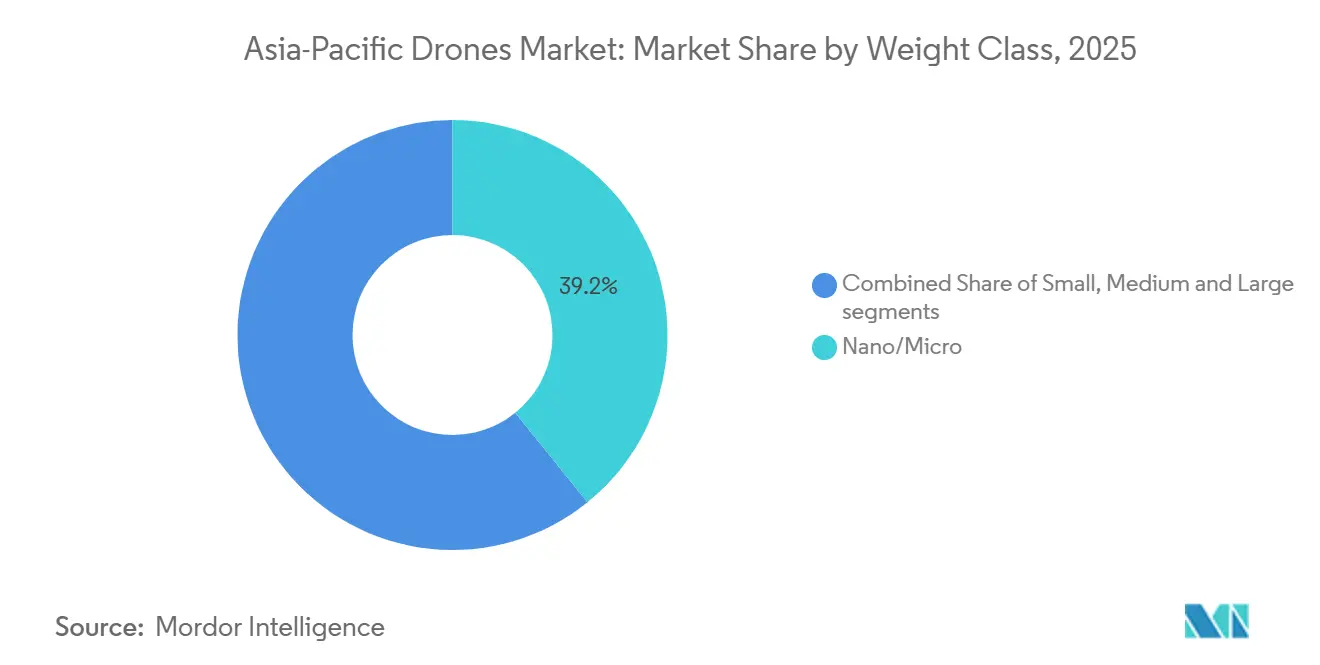

- Por classe de peso, as plataformas nano/micro capturaram 39,20% de participação em 2025 e lideraram o crescimento com uma CAGR de 12,54% até 2031.

- Por modo de operação, os sistemas pilotados remotamente responderam por 67,40% das implantações em 2025, enquanto os sistemas totalmente autônomos têm projeção de crescimento a uma CAGR de 12,70% até 2031.

- Por usuário final, os usuários comerciais e consumidores/hobbyistas responderam por 70,54% da base de 2025, enquanto os usuários finais governamentais e civis avançam a uma CAGR de 10,20% até 2031.

- Por geografia, a China liderou com uma participação de mercado de 35,40% em 2025, enquanto a Índia registrou a perspectiva mais rápida, com uma CAGR de 10,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Drones da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais para adoção comercial de drones | +2.1% | China, Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Rápida proliferação de programas de agricultura de precisão | +1.8% | Global, com núcleo na Ásia-Pacífico (China, Índia, Sudeste Asiático) | Médio prazo (2-4 anos) |

| Demanda por monitoramento de infraestrutura ao longo dos projetos da Rota da Seda | +1.3% | China, transbordamento para a Ásia Central, corredores da ASEAN | Longo prazo (≥ 4 anos) |

| Pilotos de entrega BVLOS de comércio eletrônico urbano | +0.9% | Singapura, Hong Kong, Xangai, região metropolitana de Tóquio | Curto prazo (≤ 2 anos) |

| Modelos de cobertura de insurtech por pagamento por voo | +0.7% | Índia, Sudeste Asiático, Austrália | Curto prazo (≤ 2 anos) |

| Queda nos custos de sensores LiDAR e multiespectrais | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para Adoção Comercial de Drones

As políticas públicas continuam a estabelecer pisos de demanda e a facilitar a conformidade para implantações transfronteiriças na Ásia-Pacífico. A ênfase da China em uma economia de baixa altitude e em infraestrutura de espaço aéreo dedicada está impulsionando aprovações mais rápidas e um conjunto mais amplo de operações certificadas em logística, segurança pública e agricultura, elevando assim a demanda endereçável no mercado de drones da Ásia-Pacífico. Os pacotes de incentivos contínuos da Índia e as preferências por conteúdo local estão reforçando a montagem doméstica e a localização de peças, melhorando os prazos de entrega e apoiando a competitividade de custos para provedores de pulverização agrícola e mapeamento na região. A trajetória de reforma da Coreia do Sul tem se baseado em zonas de demonstração e isenções direcionadas que permitem casos de teste BVLOS e complexos em escala urbana, criando um caminho para dados operacionais que encurtam os ciclos de autorização nacional subsequentemente.[2]Fonte: Administração Internacional do Comércio, "Reforma da Regulamentação de Drones na Coreia," trade.gov O feedback do setor na Austrália e no Japão também aponta para caminhos mais claros para certificação multimissão e interoperabilidade, o que reduz o retrabalho de engenharia para frotas que se movem entre mercados adjacentes no Nordeste e Sudeste Asiático. Em paralelo, a coordenação regional em torno de estruturas UTM está ganhando terreno, sinalizando uma mudança gradual em direção a interfaces padronizadas de detecção e desvio e aprovação de voo que importam para implantações em escala nos hubs da Ásia-Pacífico. Em conjunto, esses sinais de política encorajam investimentos de fornecedores e aceleram a comercialização de recursos de autonomia e pacotes de carga útil.

Rápida Proliferação de Programas de Agricultura de Precisão

A agricultura de precisão continua sendo o caso de uso comercial mais amplo na Ásia-Pacífico, apoiado por programas públicos ativos e implantações empresariais que alinham drones, cargas úteis de imageamento e análises de campo. A grande base de drones agrícolas da China fornece um fluxo constante de missões de pulverização e imageamento que normalizam os serviços de drones para aplicação de insumos, detecção de pragas e previsão de rendimento dentro das operações agrícolas convencionais no mercado de drones da Ásia-Pacífico. A expansão liderada por políticas da Índia de modelos de Drone como Serviço facilita o acesso para pequenos agricultores. Ao mesmo tempo, a localização de hardware ajuda a reduzir o custo total de propriedade para cooperativas que operam durante janelas sazonais. Os pilotos do Sudeste Asiático estão aproveitando cargas úteis específicas de agronomia e fluxos de trabalho de software para fornecer pulverização de taxa variável e diagnósticos de saúde de campo com curtos prazos de retorno, melhorando assim o retorno sobre o investimento para missões recorrentes em arroz, óleo de palma e culturas mistas. O Japão e a Coreia do Sul aplicam processos semelhantes para lidar com escassez de mão de obra e restrições de terreno, posicionando os drones como ferramentas práticas em campos onde a maquinaria terrestre é menos eficiente ou não pode operar com segurança. À medida que os custos dos sensores caem e as análises em nuvem são agrupadas com contratos de serviço, mais operadores convertem o uso sazonal em receita ao longo do ano, apoiando o gerenciamento de culturas antes e após a colheita.

Demanda por Monitoramento de Infraestrutura ao Longo dos Projetos da Rota da Seda

Linhas de transmissão, oleodutos, corredores ferroviários e ativos industriais de alto valor na Rota da Seda e em suas proximidades requerem inspeção frequente e segura em escala, o que favorece drones equipados com cargas úteis térmicas, LiDAR e fotogrametria. Concessionárias e operadores ferroviários na Ásia-Pacífico transferiram uma parcela crescente de patrulhas para plataformas não tripuladas para melhorar a cobertura de dados e reduzir o risco de tempo de inatividade, ajudando a expandir contratos recorrentes para mapeamento e detecção de anomalias. Com os avanços na precisão de carga útil e na resistência de voo estendida nas classes de asa fixa e VTOL híbrido, os operadores podem cobrir corredores mais longos com menos saídas, obtendo conjuntos de dados de maior qualidade. As atualizações no processamento a bordo e nos modelos de reconhecimento de imagem reduzem o tempo de revisão manual e permitem uma triagem mais rápida de defeitos, apoiando o crescimento ano a ano em contratos de vigilância de corredores no mercado de drones da Ásia-Pacífico. Esses padrões estabelecem uma base de demanda estável que complementa os ciclos de construção cíclicos e adiciona resiliência ao mix de receita dos prestadores de serviços.

Pilotos de Entrega BVLOS de Comércio Eletrônico Urbano

As metrópoles da Ásia-Pacífico estão testando e certificando a entrega BVLOS em corredores controlados que conectam hubs logísticos a nós residenciais ou de varejo. Esses esforços priorizam a desconflição automatizada, links de comando e controle (C2) confiáveis e zonas de pouso padronizadas, que juntos desbloqueiam desempenho de nível de serviço previsível a um custo menor do que os mensageiros terrestres em faixas específicas. As aprovações regulatórias em ecossistemas avançados no Leste e Sudeste Asiático permitiram testes comerciais consistentes para entrega de alimentos, produtos farmacêuticos e transporte de pequenas encomendas. Esses testes servem como modelos de referência que outras cidades podem adotar após avaliações de risco locais. As integrações UTM emergentes sustentam casos de segurança credíveis para operações baseadas em corredores que dependem de geofencing, verificações de integridade de telemetria e redirecionamento dinâmico. As mudanças de subscrição em direção a preços baseados em dados nessas faixas também apoiam a expansão, ajudando pequenos operadores a adequar a cobertura às contagens reais de voos e perfis de missão. Como resultado, a logística BVLOS permanece um catalisador de curto prazo visível para o mercado de drones da Ásia-Pacífico em cidades selecionadas com infraestrutura digital madura e sandboxes regulatórios favoráveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de gerenciamento de tráfego aéreo em megacidades | -1.4% | Seul, Mumbai, Jacarta, principais metrópoles da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de pilotos comerciais de drones certificados | -0.8% | Índia, Sudeste Asiático, Ásia-Pacífico rural | Médio prazo (2-4 anos) |

| Risco de fornecimento de células de lítio devido à concorrência do setor de veículos elétricos | -0.6% | Hubs de fabricação em toda a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escalada de incidentes de falsificação e interferência de GNSS | -0.5% | Zonas marítimas/fronteiriças contestadas, Mar do Sul da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Gerenciamento de Tráfego Aéreo em Megacidades

O espaço aéreo urbano denso permanece restrito em várias metrópoles da Ásia-Pacífico, e os processos legados de controle de tráfego aéreo não foram projetados para milhares de voos de baixa altitude por dia. Sem um UTM maduro que automatize a separação, os reguladores tendem a limitar as aprovações a horários específicos ou corredores estreitos, reduzindo o rendimento para entregas de comércio eletrônico e missões de inspeção de ativos que requerem uma cadência constante. As cidades mais avançadas estão testando sistemas integrados que fundem dados de telemetria e geofencing para reduzir a supervisão manual. No entanto, a adoção em larga escala ainda depende de padrões comuns e interfaces compartilhadas entre agências e operadores. Os custos de equipamentos também aumentam quando computação de detecção e desvio e conjuntos de sensores são adicionados a aeronaves pequenas, e isso pode atrasar a expansão para operadores focados em frotas abaixo de 25 kg. Esses fatores coletivamente retardam a expansão BVLOS nos núcleos urbanos e empurram uma parcela maior das operações para corredores suburbanos ou periurbanos no mercado até que a cobertura UTM e os conjuntos de regras sejam harmonizados.

Escassez de Pilotos Comerciais de Drones Certificados

A capacidade de treinamento não acompanhou a demanda em vários países da Ásia-Pacífico, o que cria gargalos para operadores que precisam de habilidades específicas para missões. Os requisitos de licenciamento frequentemente diferem por jurisdição, portanto, as operações transfronteiriças ainda implicam custos incrementais de conformidade e retreinamento para missões que são, de outra forma, semelhantes. Alguns governos introduziram sandboxes ou licenças simplificadas para drones abaixo de 25 kg para acelerar a adoção na agricultura e na logística leve. Ainda assim, as certificações completas de BVLOS permanecem rigidamente controladas e com critérios de validação intensivos em dados. Como resultado, muitas frotas continuam a manter um humano no circuito para decolagem, pouso e eventos de contingência, mesmo quando as rotas são amplamente automatizadas. Até que os pipelines de treinamento se expandam e as estruturas de reconhecimento mútuo amadureçam, o fornecimento de pilotos e a complexidade do licenciamento irão moderar o crescimento de curto prazo no mercado de drones da Ásia-Pacífico, especialmente em operações rurais ou transfronteiriças que precisam de pessoal flexível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Tarefas de Precisão Impulsionam a Diversificação Além da Agricultura

A agricultura detinha uma participação de 36,70% em 2025 e lidera a perspectiva de aplicação com uma CAGR de 10,55% até 2031, apoiada por grandes frotas de pulverização e fluxos de trabalho de imageamento padronizados que expandem os volumes de contratos nos principais cinturões agrícolas da Ásia-Pacífico. A construção respondeu por uma parcela significativa da receita com uso generalizado em levantamentos topográficos, acompanhamento de progresso e auditorias de segurança de canteiros de obras, e a adoção está aumentando à medida que os empreiteiros integram dados aéreos nos controles rotineiros de projetos. Os operadores de energia continuam a expandir a inspeção aérea de linhas de transmissão, ativos eólicos e energia solar em escala de utilidade, encurtando assim os ciclos de inspeção e alimentando modelos de manutenção preditiva que melhoram o tempo de atividade em ativos distribuídos. As missões de aplicação da lei e segurança pública estão crescendo com base nos requisitos de ISR e resposta a desastres, com planos de voo que enfatizam o monitoramento de corredores e padrões de busca rápida que complementam os ativos tripulados. O uso para entretenimento está em uma base menor, mas demonstra a confiabilidade do software de enxame e do voo coordenado, que então se transfere para casos de uso industrial que requerem sincronização de múltiplas unidades. À medida que as cargas úteis se tornam modulares e as plataformas suportam montagens de troca rápida, os operadores podem implantar o mesmo aeronave para mapeamento NDVI de fazendas, fotogrametria para construção e varreduras térmicas para concessionárias no mercado de drones da Ásia-Pacífico, melhorando assim a utilização de ativos ao longo do ano.

O mercado é apoiado por medidas regulatórias que simplificam a certificação multiaplicação, permitindo que fabricantes de equipamentos originais e prestadores de serviços forneçam múltiplos fluxos de trabalho para a mesma base de clientes. Os programas públicos em mercados desenvolvidos reduziram as barreiras de conformidade para voos de rotina sobre terrenos familiares, facilitando capturas de imagens frequentes para manter gêmeos digitais de projetos atualizados ao longo dos ciclos de construção. Na agricultura, o uso de drones de precisão está evoluindo para um serviço ao longo do ano, impulsionado por atividades como planejamento de insumos, monitoramento de saúde no meio da temporada e avaliações pré-colheita. Essa mudança ajuda a estabilizar a receita dos operadores, que anteriormente estava concentrada em períodos limitados. Além disso, as aprovações de BVLOS em cidades selecionadas estão criando oportunidades para entregas médicas de alta prioridade e logística de pequenas encomendas, que requerem tempo de entrega confiável e controle térmico rigoroso. Com o tempo, espera-se que o desenvolvimento de regulamentações padronizadas e protocolos de dados comuns crie um campo de jogo mais nivelado para prestadores de serviços menores que possam demonstrar qualidade de missão consistente, ampliando assim a base de fornecedores para diversas aplicações.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo: Híbrido/VTOL Perturba a Dominância Rotativa na Logística

As plataformas de asa rotativa lideraram com 65,54% da receita de 2025, impulsionadas pela estabilidade de pairamento, pequenas áreas de pouso e cadeias de suprimentos maduras que atendem às necessidades convencionais de mapeamento e pulverização no mercado de drones da Ásia-Pacífico. Os drones de asa fixa detêm uma participação significativa devido à sua longa resistência para mapeamento de corredores, onde grandes áreas devem ser cobertas com uma distância de amostragem do solo consistente. Os modelos híbridos/VTOL registram o crescimento mais rápido, com uma CAGR de 13,20% até 2031, à medida que os operadores de logística equilibram a decolagem vertical com cruzeiro eficiente para rotas que abrangem dezenas de quilômetros, frequentemente com restrições de carga útil de cadeia de frio que recompensam o tempo de voo confiável. As emendas de 2025 eliminaram a necessidade de um SFOC para a maioria das operações VLOS e certas operações BVLOS na categoria de 25 a 150 kg, introduziram novas certificações de piloto/operador e estabeleceram padrões técnicos. Isso moderniza a estrutura de drones do Canadá, beneficiando principalmente operadores comerciais e fabricantes, enquanto os pilotos recreativos continuam regidos por regras mais leves para drones menores. À medida que mais plataformas híbridas suportam cargas úteis modulares para agricultura, levantamento e pods de carga, os operadores podem amortizar os custos da aeronave em múltiplos fluxos de receita. Essa modularidade também ajuda a gerenciar o inventário com menos itens de linha e retorno mais rápido entre missões em agendas densas.

Os avanços na certificação são importantes neste segmento porque reduzem o retrabalho de engenharia e permitem implantações em múltiplas geografias com a mesma configuração de base. À medida que as estruturas UTM amadurecem nas cidades avançadas da Ásia-Pacífico, as plataformas híbridas ganham uma vantagem relativa para corredores de médio alcance repetidos que precisam de desempenho consistente de partida e chegada em pequenas plataformas. O setor de drones da Ásia-Pacífico também está observando melhorias nas baterias e opções de propulsão alternativa que estendem a resistência sem sacrificar a carga útil, o que ampliaria o conjunto de missões viáveis para designs híbridos em logística e inspeção. Dadas essas dinâmicas, o híbrido/VTOL está destinado a assumir um papel crescente na entrega baseada em faixas e na inspeção de longo alcance. Ao mesmo tempo, as plataformas rotativas continuam a dominar o imageamento de curta duração, a inspeção de proximidade e a maioria das tarefas de pulverização.

Por Classe de Peso: A Dominância Nano/Micro Reflete o Ponto Ideal Regulatório

Os drones nano/micro abaixo de 2 kg capturaram 39,20% de participação em 2025 e lideraram o crescimento com uma CAGR de 12,54%, beneficiando-se de regras amigáveis ao usuário que aceleram a integração para criadores, pequenas empresas e missões comerciais de nível básico no mercado de drones da Ásia-Pacífico. As plataformas da classe pequena de 2 a 25 kg servem como os cavalos de batalha profissionais em mapeamento, pulverização e inspeção, onde as necessidades de carga útil excedem as capacidades micro. A classe média (25 a 150 kg) foca em missões de aplicação da lei e elevação pesada e requer certificações mais rigorosas. Em comparação, a classe grande (acima de 150 kg) permanece de nicho e é frequentemente associada a pilotos de eVTOL e logística de emergência. O preço do seguro escala com o peso devido à exposição ao risco, o que pode influenciar o mix de frotas em casos de uso urbano onde drones mais leves podem atender à maioria das necessidades de carga útil. À medida que os reguladores regionais refinam os limites, os fabricantes de equipamentos originais frequentemente visam designs logo abaixo dos principais cortes para comprimir o tempo de entrada no mercado e manter o treinamento dos operadores mais simples.

O mercado de drones da Ásia-Pacífico continua a ver inovação em pacotes de baterias e materiais leves que aumentam a resistência nas classes mais leves sem empurrar as aeronaves para faixas de certificação mais altas. Na agricultura, pulverizadores de maior capacidade e recursos de acompanhamento de terreno estão se aprofundando nas frotas da classe pequena para equilibrar a carga útil com a simplicidade regulatória. Para inspeção, drones mais leves ganham processamento a bordo que suporta análise em tempo real e sinalização de anomalias, o que reduz a necessidade de voar plataformas mais pesadas com grandes pegadas de computação. Com o tempo, melhorias incrementais na densidade de energia e na eficiência da aeronave manterão a maior parte da atividade comercial concentrada abaixo de 25 kg, com as classes média e grande reservadas para missões especializadas, programas governamentais e pilotos de mobilidade aérea urbana.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Operação: A Participação de 68% da Autonomia Mascara Lacunas de Implementação

Os sistemas pilotados remotamente responderam por 67,40% das implantações operacionais em 2025, refletindo as preferências de operadores e seguradoras por supervisão humana no circuito durante missões de alto valor ou complexas que precisam de retasking flexível. Os modos totalmente autônomos registram uma CAGR de 12,70% até 2031, principalmente em aplicações como inventário de armazéns e pulverização agrícola, e em corredores BVLOS aprovados onde as funções de detecção e desvio foram testadas em campo em escala. As configurações opcionalmente pilotadas servem como uma ponte no espaço aéreo denso, com decolagem e pouso manuais combinados com segmentos de cruzeiro autônomos para equilibrar conformidade com eficiência. Os caminhos de subscrição e isenção continuam a recompensar casos de segurança comprovados que vinculam pilhas de autonomia a conjuntos de dados de histórico de voo, o que encoraja a adoção em fases em vez de autonomia total imediata. Esses padrões de uso explicam por que o pilotagem remota ainda domina as bases instaladas, mesmo que a autonomia ganhe participação onde as regras e a infraestrutura são maduras.

O crescimento da autonomia depende da cobertura UTM, links confiáveis de baixa latência e da aceitação pelos reguladores de casos de segurança probabilísticos. À medida que as agências em mercados avançados testam e validam pilhas de autonomia em escalas de corredor e cidade, as aprovações para faixas de serviço repetitivas se expandem, acelerando a automação em logística e missões de inspeção de rotina. Os mecanismos de inferência de borda reduzem as viagens de ida e volta à nuvem para detecção de objetos e lógica de conformidade, apertando assim os loops de controle e protegendo os limites do espaço aéreo durante missões complexas. Espera-se que o mercado de drones da Ásia-Pacífico testemunhe um aumento gradual na adoção de sistemas autônomos à medida que as capacidades de dados e a infraestrutura melhoram. No entanto, a supervisão humana continuará a desempenhar um papel crítico no espaço aéreo sensível até que sistemas redundantes e estruturas de verificação padronizadas sejam amplamente implementados.

Por Usuário Final: Iniciativas Governamentais Impulsionam a Modernização da Segurança

Os usuários comerciais e consumidores/hobbyistas representaram 70,54% da atividade em 2025, com grandes bases instaladas em fotografia, mapeamento e pulverização que sustentam o crescimento dos prestadores de serviços em múltiplos segmentos verticais no mercado de drones da Ásia-Pacífico. Os usuários finais governamentais e civis avançam a uma CAGR de 10,20% à medida que ministérios e agências priorizam ISR, segurança de fronteiras, resposta a desastres e monitoramento de segurança pública, juntamente com testes controlados de funções logísticas. As trilhas de aquisição no Japão, Coreia do Sul, Austrália e Índia continuam a financiar tanto plataformas de uso duplo quanto cargas úteis adaptadas para missões, que transbordam para os mercados civis por meio de cadeias de suprimentos compartilhadas. As implantações de segurança pública frequentemente combinam drones com comunicações seguras e caminhos de dados criptografados, o que expande a demanda por plataformas que atendam a requisitos reforçados. Essa divergência nos perfis de missão encoraja os fabricantes de equipamentos originais a manter linhas de produtos duplas, uma otimizada para conformidade civil e custo, e a outra alinhada com especificações de nível governamental.

Os investimentos governamentais em UTM e infraestrutura facilitaram a adoção civil, beneficiando particularmente as frotas comerciais em cidades com redes 5G estabelecidas e sistemas C2 robustos. Além disso, as salvaguardas de residência de dados e telemetria desempenham um papel significativo na seleção de fornecedores para licitações governamentais. Isso impacta a montagem local, a hospedagem de dados e os protocolos de criptografia entre fornecedores que atendem tanto a clientes governamentais quanto civis. No mercado de drones da Ásia-Pacífico, há uma convergência contínua entre hardware e software, à medida que a experiência operacional governamental influencia os padrões civis de autonomia e segurança. Isso cria benefícios de transbordamento para operadores focados em infraestrutura crítica e aplicações de logística em ambientes regulamentados.

Análise Geográfica

A China liderou com uma participação de 35,40% em 2025, apoiada por uma grande frota registrada, respaldo público para atividade econômica de baixa altitude e profunda capacidade de fabricação que abastece a demanda regional em escala, colocando o país no centro do mercado de drones da Ásia-Pacífico. Programas agrícolas com subsídios sustentados e corredores logísticos operacionais ajudam a impulsionar altas contagens de saídas para pulverização e entrega onde as aprovações estão em vigor. O uso expandido de inspeção em energia e transporte adiciona estabilidade, e o trabalho contínuo na certificação de tipo para eVTOLs de nível de passageiros ancora um ecossistema que pode transbordar para plataformas de grande carga ao longo do tempo. As estruturas de conformidade localizadas suportam voos frequentes de corredor que alimentam conjuntos de dados de imagem contínua para análises industriais. Essas características juntas criam uma base de demanda grande e diversificada que sustenta os fornecedores em categorias de carga útil e modelos de serviço.

A Índia é o mercado de crescimento mais rápido, com uma CAGR de 10,80% até 2031, apoiada por incentivos de fabricação local e permissões simplificadas que expandem as missões civis em agricultura, mapeamento e serviços públicos no mercado de drones da Ásia-Pacífico. As vias de aquisição doméstica e as preferências de conteúdo também elevam a demanda por plataformas e componentes indígenas, encurtando os ciclos de entrega para operações sazonais. Os programas estaduais impulsionam ainda mais os serviços aéreos rurais, enquanto as políticas de treinamento e sandbox expandem o pool de pilotos para missões de nível básico.

O Japão permanece um mercado crítico com regras avançadas que permitem operações BVLOS em corredores definidos, apoiando entregas de tempo crítico e projetos de mapeamento denso. O investimento corporativo em drones e robótica fornece uma âncora para ecossistemas de software e carga útil que se integram com fluxos de trabalho industriais e sistemas ERP. A agenda política da Coreia do Sul permite cidades de demonstração e isenções direcionadas para testes comerciais, alimentando um pipeline constante de dados operacionais que informa as regulamentações nacionais e as isenções comerciais. Os casos de uso intensivos em inspeção da Austrália em mineração e energia continuam a crescer à medida que os reguladores expandem as permissões BVLOS para operações de baixo risco, o que favorece frotas de asa fixa e híbridas que podem cobrir grandes locais em menos saídas. Os mercados do Sudeste Asiático progridem em velocidades diferentes à medida que a conectividade e os conjuntos de regras variam, mas a agricultura de precisão e a logística de corredores continuam a ganhar tração onde as aprovações e a capacidade dos operadores se alinham. Os pilotos BVLOS de Singapura e as práticas de gerenciamento de espaço aéreo fornecem corredores de referência para uso comercial de longo prazo em ambientes urbanos densos que outras cidades podem adaptar à medida que o UTM amadurece regionalmente, fortalecendo a base de mercado para operações em escala.

Cenário Competitivo

O mercado de drones da Ásia-Pacífico apresenta uma divisão única: os segmentos de consumo de alto volume são dominados por um punhado de marcas globais. Em contraste, o segmento comercial não voltado ao consumidor é mais fragmentado entre aplicações e serviços. A DJI mantém forte posicionamento nos segmentos prosumer e agrícola por meio da integração de aeronaves, controladores de voo, gimbals e baterias, o que permite atualizações rápidas de modelos e um amplo ecossistema de acessórios que atrai prestadores de serviços. Em aquisições públicas e segmentos verticais sensíveis, as preferências de conteúdo local e orientadas à segurança em mercados como Índia, Japão e Taiwan abrem espaço para fabricantes de equipamentos originais regionais e integradores especializados. O foco da Drone em inspeção como serviço e software reflete uma mudança nas margens à medida que o hardware se torna uma commodity e as análises de carga útil impulsionam o valor para contas empresariais. A Terra Drone foi selecionada para o Projeto de Apoio à Verificação de Agricultura Inteligente no Sudeste Asiático (Indonésia), do Ministério da Agricultura, Silvicultura e Pesca do Japão (MAFF). O projeto promove tecnologias japonesas de agricultura inteligente na Indonésia. A Terra Drone está construindo redes com empresas locais para demonstrações e desenvolvimento de negócios.[3]Fonte: Terra Drone, "Verificação de Agricultura Inteligente no Sudeste Asiático," terra-drone.net

Os movimentos estratégicos incluem a expansão de pilhas de autonomia resilientes à interferência de GNSS e o refinamento de plataformas híbridas/VTOL para corredores de logística de médio alcance sob BVLOS emergente. O lançamento de navegação alternativa da Honeywell reflete um impulso mais amplo dos fornecedores de nível 1 para endurecer a autonomia e a navegação em ambientes de sinal contestados. Essa necessidade se aplica tanto a missões de inspeção quanto de logística em escala. Os prestadores de serviços regionais agrupam análises e compromissos de hospedagem de dados em seus contratos à medida que agências e clientes industriais apertam os requisitos sobre o manuseio de telemetria e a soberania de dados. As parcerias que vinculam fabricantes de carga útil, fabricantes de equipamentos originais de plataformas e fornecedores de análises são comuns à medida que os fornecedores buscam fornecer soluções unificadas que reduzam o esforço de integração para clientes empresariais.

Soluções integradas que abrangem aeronaves, cargas úteis, autonomia e pacotes de seguro melhoram a retenção de clientes e minimizam a troca ao alinhar o hardware com a economia operacional. Os principais participantes do mercado continuam a investir em conjuntos de dados para treinar modelos de autonomia e visão, fortalecendo seu desempenho em ambientes complexos onde a segurança depende de experiência de campo estabelecida. Enquanto isso, as empresas locais se beneficiam das preferências de política e do suporte personalizado para cadeias de suprimentos domésticas, permitindo-lhes manter sua participação de mercado em licitações governamentais e operações regulamentadas em seus mercados domésticos.

Líderes do Setor de Drones da Ásia-Pacífico

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

MicroMultiCopter (MMC) Aero Technology Co. Ltd.

Guangzhou EHang Intelligent Technology Co. Ltd.

Yuneec International (ATL Drone)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Garuda Aerospace captou INR 100 crore (USD 11,7 milhões) em financiamento da Série B, avaliando a empresa em USD 250 milhões. Este desenvolvimento ressalta o foco estratégico da empresa em aprimorar as capacidades de fabricação doméstica, com uma meta de 85% de conteúdo indígena. O financiamento posiciona a Garuda Aerospace para fortalecer sua vantagem competitiva no setor de drones, alinhando-se com as iniciativas governamentais que promovem a autossuficiência em tecnologia.

- Janeiro de 2025: A Terra Drone Corporation lançou o drone de inspeção interna "Terra Xross 1" no Japão, marcando um movimento estratégico para capturar participação de mercado no segmento. Este desenvolvimento ressalta o foco da empresa em inovação e acessibilidade, potencialmente remodelando a concorrência no setor de drones internos.

Escopo do Relatório do Mercado de Drones da Ásia-Pacífico

O mercado de drones da Ásia-Pacífico abrange sistemas aéreos não tripulados comerciais, industriais e recreativos utilizados em aplicações como levantamento topográfico, inspeção, logística, agricultura, cinematografia e monitoramento ambiental. Esses drones incorporam controle de voo baseado em IA, imageamento em tempo real e análises para permitir operações precisas em vários setores. Os avanços na automação de inspeção de infraestrutura impulsionam o crescimento do mercado, assim como a expansão da entrega de comércio eletrônico e a adoção da agricultura de precisão. As principais áreas de foco incluem conformidade regulatória, resistência estendida e integração de sensores para melhorar a eficiência operacional e a segurança em aplicações civis e empresariais.

O mercado de drones da Ásia-Pacífico é segmentado por aplicação, tipo, classe de peso, modo de operação, usuário final e geografia. Por aplicação, o mercado é segmentado em construção, agricultura, energia, entretenimento, aplicação da lei e outras aplicações. Por tipo, o mercado é segmentado em drones de asa fixa, drones de asa rotativa e drones híbridos/VTOL. Por classe de peso, o mercado é segmentado em nano/micro, pequeno, médio e grande. Por modo de operação, é segmentado em pilotado remotamente, opcionalmente pilotado e totalmente autônomo. Por usuário final, o mercado é segmentado em comercial e consumidor/hobbyista, e governo e civil. O relatório também fornece tamanho de mercado e previsões para 10 países em toda a região. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Construção |

| Agricultura |

| Energia |

| Entretenimento |

| Aplicação da Lei |

| Outras Aplicações |

| Drones de Asa Fixa |

| Drones de Asa Rotativa |

| Drones Híbridos/VTOL |

| Nano/Micro (Menos de 2 kg) |

| Pequeno (2-25 kg) |

| Médio (25-150 kg) |

| Grande (Acima de 150 kg) |

| Pilotado Remotamente |

| Opcionalmente Pilotado |

| Totalmente Autônomo |

| Comercial e Consumidor/Hobbyista |

| Governo e Civil |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Singapura |

| Malásia |

| Tailândia |

| Vietnã |

| Restante da Ásia-Pacífico |

| Por Aplicação | Construção |

| Agricultura | |

| Energia | |

| Entretenimento | |

| Aplicação da Lei | |

| Outras Aplicações | |

| Por Tipo | Drones de Asa Fixa |

| Drones de Asa Rotativa | |

| Drones Híbridos/VTOL | |

| Por Classe de Peso | Nano/Micro (Menos de 2 kg) |

| Pequeno (2-25 kg) | |

| Médio (25-150 kg) | |

| Grande (Acima de 150 kg) | |

| Por Modo de Operação | Pilotado Remotamente |

| Opcionalmente Pilotado | |

| Totalmente Autônomo | |

| Por Usuário Final | Comercial e Consumidor/Hobbyista |

| Governo e Civil | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Singapura | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de drones comerciais da Ásia-Pacífico?

O tamanho do mercado de drones da Ásia-Pacífico foi de USD 2,02 bilhões em 2025, com expectativa de atingir USD 2,21 bilhões em 2026, e projeção de alcançar USD 3,51 bilhões até 2031, com uma CAGR de 9,69% no período 2026-2031.

Quais aplicações estão liderando e crescendo mais rapidamente na Ásia-Pacífico?

A agricultura liderou com 36,70% de participação em 2025 e também registra o maior crescimento, com uma CAGR de 10,55% até 2031, apoiada por grandes frotas de pulverização e fluxos de trabalho de imageamento padronizados.

Quais tipos de plataformas são mais competitivos na Ásia-Pacífico?

A asa rotativa domina a receita de 2025 com 65,54% como o principal recurso para mapeamento e pulverização, enquanto as plataformas híbridas/VTOL são as de crescimento mais rápido, com uma CAGR de 13,20% para entrega em corredores e inspeção de longo alcance.

Quais países são os maiores e de crescimento mais rápido na região?

A China detinha 35,40% de participação em 2025, enquanto a Índia tem a perspectiva mais rápida, com uma CAGR de 10,80% até 2031, apoiada por incentivos de fabricação local e permissões simplificadas.

Quais são os principais gargalos para escalar operações nas cidades da Ásia-Pacífico?

As restrições de gerenciamento de tráfego aéreo e a necessidade de UTM maduro limitam as aprovações BVLOS simultâneas em metrópoles densas, e as diferenças de licenciamento de pilotos entre jurisdições aumentam os custos de conformidade para frotas transfronteiriças.

Como os operadores estão abordando os riscos de falsificação e interferência de GNSS?

As frotas empresariais estão adotando pilhas de navegação alternativas que fundem visão, terreno e sinais não GNSS para manter a continuidade em ambientes desafiadores, apoiadas por fornecedores de nível 1 que lançam pacotes de software resilientes.

Página atualizada pela última vez em: