Tamanho e Participação do Mercado de Drones Autônomos BVLOS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

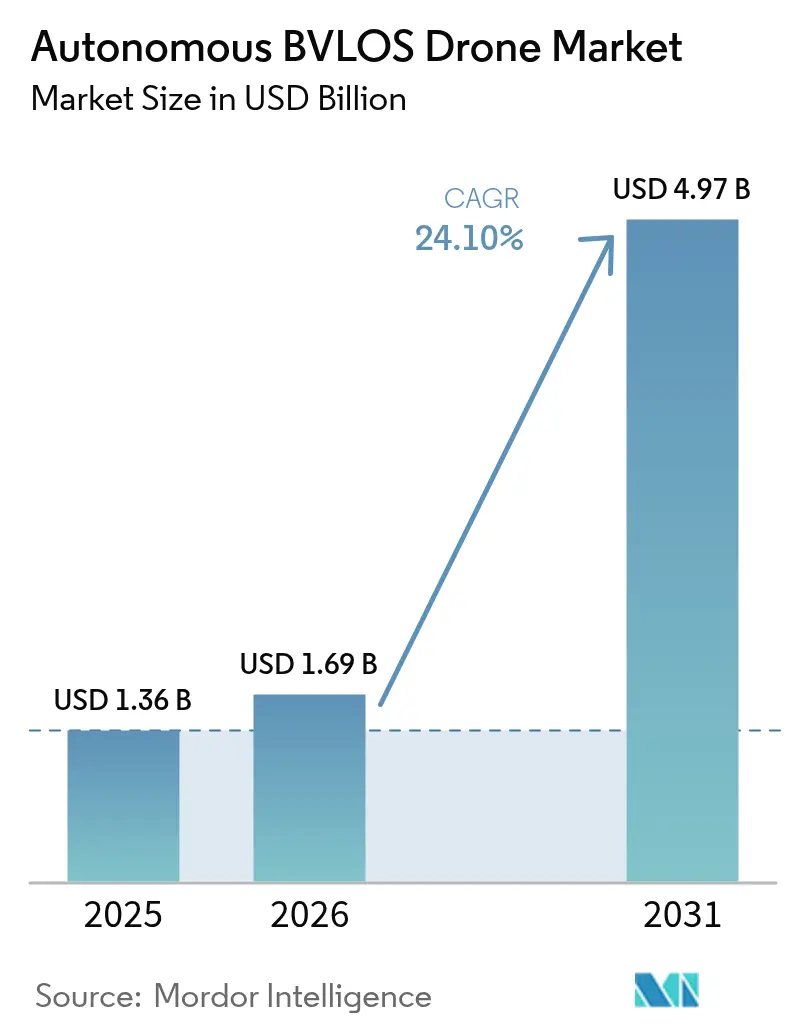

| Tamanho do Mercado (2026) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones Autônomos BVLOS por Mordor Intelligence

O tamanho do mercado de drones autônomos BVLOS em 2026 é estimado em USD 1,69 bilhão, crescendo a partir do valor de 2025 de USD 1,36 bilhão com projeções para 2031 mostrando USD 4,97 bilhões, crescendo a um CAGR de 24,10% no período 2026-2031. O impulso regulatório nos EUA, na Europa e no Canadá está transformando programas experimentais em serviços comerciais, enquanto os avanços em sistemas de detecção e desvio, conectividade via satélite e ferramentas de gerenciamento de tráfego não tripulado (UTM) estão reduzindo as barreiras técnicas. A demanda dos usuários dos setores de energia, serviços públicos e logística continua a validar os casos de negócios, e as plataformas híbridas estão reformulando as expectativas de desempenho ao combinar a conveniência de decolagem vertical com a resistência de asa fixa. As vulnerabilidades da cadeia de suprimentos em torno de componentes de aviônica e de radiofrequência continuam sendo uma preocupação de curto prazo, mas os fabricantes verticalmente integrados estão respondendo por meio de estratégias de dupla fonte e bases de montagem regionais. O potencial geral de crescimento é reforçado pelos crescentes investimentos do setor público em monitoramento climático, inspeção de infraestrutura e resposta a emergências, que dependem de operações de longo alcance e alta carga útil.

Principais Conclusões do Relatório

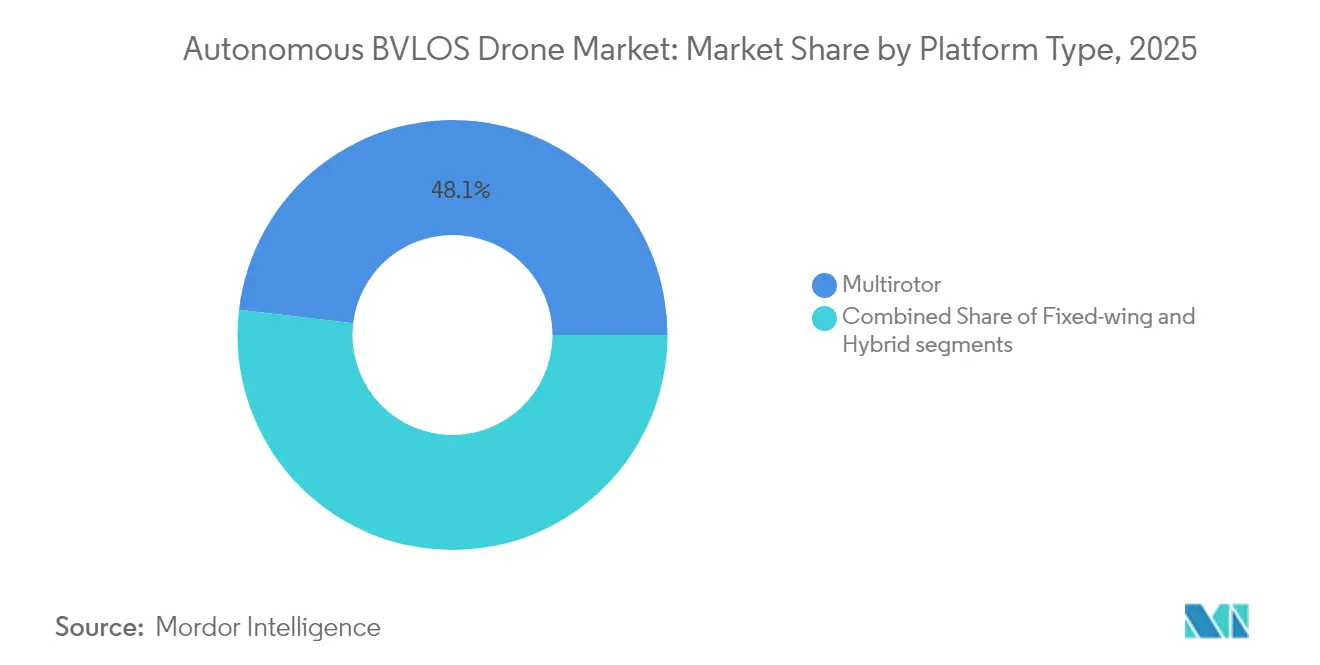

- Por tipo de plataforma, os sistemas multirrotor lideraram com 48,12% da participação do mercado de drones autônomos BVLOS em 2025, enquanto as plataformas híbridas deverão expandir a um CAGR de 28,05% até 2031.

- Por alcance, as operações de curto alcance responderam por 37,40% do mercado de drones autônomos BVLOS em 2025, mas o segmento de longo alcance está definido para crescer mais rapidamente, com um CAGR de 25,85% até 2031.

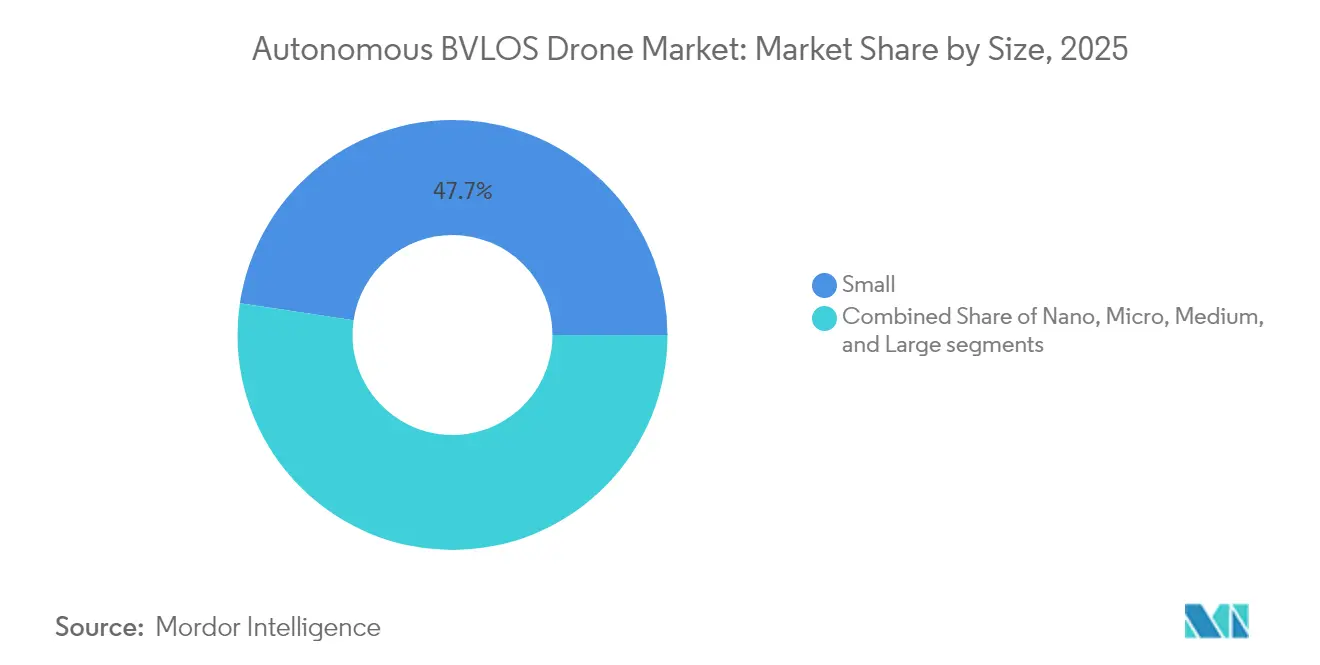

- Por tamanho, as plataformas pequenas detinham 47,65% de participação na receita em 2025; os drones de grande porte registram o maior CAGR previsto de 25,35% até 2031.

- Por setor de uso final, energia e serviços públicos responderam por 24,10% da receita de 2025, enquanto logística e entrega lideraram o crescimento com um CAGR de 26,45% até 2031.

- Por geografia, a América do Norte manteve uma participação de 35,85% em 2025, enquanto a Ásia-Pacífico registrou a perspectiva de CAGR mais forte de 25,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Drones Autônomos BVLOS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Progresso regulatório possibilitando isenções e padrões BVLOS de rotina | +4.2% | Global – liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços em tecnologias de detecção e desvio e de gerenciamento de tráfego não tripulado (UTM) | +3.8% | Global – concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento rápido em logística de drones e pilotos de entrega médica | +3.5% | Global – adoção inicial na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda do setor de energia e serviços públicos por inspeções de ativos lineares de longa distância | +3.1% | Global – ênfase na América do Norte e Europa | Médio prazo (2-4 anos) |

| Conectividade de rede não terrestre via satélite para drones desbloqueando operações BVLOS remotas | +2.9% | Global – prioridade em regiões remotas | Longo prazo (≥ 4 anos) |

| Adoção de drones BVLOS por frotas nacionais de monitoramento climático | +2.7% | Global – iniciativas lideradas pelo governo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Progresso Regulatório Possibilitando Isenções e Padrões BVLOS de Rotina

O novo Aviso de Proposta de Regulamentação da Parte 108 divulgado pela FAA em agosto de 2025 introduz um caminho baseado em regras que substitui isenções individuais, especificando equipamentos obrigatórios de detecção e desvio e relatórios padronizados, agilizando os ciclos de aprovação. A EASA espelha essa mudança por meio de sua atualização das Regras de Acesso Fácil de julho de 2024, que incorpora os requisitos BVLOS no Cenário Padrão STS-02 e harmoniza a supervisão entre os Estados-membros.[1]Agência da União Europeia para a Segurança da Aviação, "Conceito de Operações do Espaço-U," easa.europa.eu A Transport Canada reforça o alinhamento norte-americano ao finalizar uma estrutura BVLOS expandida para drones de até 150 kg, com vigência a partir de novembro de 2025, abrindo o espaço aéreo nacional para voos regulares de longo alcance. À medida que os reguladores convergem para padrões de segurança comuns, o mercado de drones autônomos BVLOS ganha caminhos de certificação previsíveis que reduzem o tempo de implantação para frotas comerciais. A maior clareza estimula investimentos em expansão de frotas, plataformas de software integrado e programas de treinamento de pilotos que sustentam o crescimento de receita a longo prazo.

Avanços em Tecnologias de Detecção e Desvio e de Gerenciamento de Tráfego Não Tripulado

A inovação em prevenção de colisões está passando do protótipo para a produção. A fusão de sensores ópticos, acústicos e de radar permite a detecção confiável de tráfego não cooperativo além de 2 km. Ao mesmo tempo, os transponders leves de Vigilância Dependente Automática-Leve (ADS-L) oferecem conspicuidade eletrônica acessível para usuários da aviação geral. O progresso paralelo nas redes UTM significa que os dados de tráfego em tempo real podem alimentar as pilhas de navegação a bordo. Os corredores do Espaço-U da Europa, o lançamento do ID Remoto da América do Norte e o registro nacional de drones do Japão alimentam APIs padronizadas que permitem a alocação dinâmica do espaço aéreo. Essas melhorias reduzem a carga de trabalho do piloto e diminuem a lacuna tecnológica entre testes em pequena escala e operações urbanas de alta densidade. Como resultado, as seguradoras estão começando a oferecer preços de risco em camadas vinculados à capacidade certificada de detecção e desvio, incentivando os proprietários de frotas a adotarem aviônica de próxima geração e fortalecendo a vantagem competitiva dos pioneiros.

Crescimento Rápido em Logística de Drones e Pilotos de Entrega Médica

As redes de abastecimento médico surgiram como campo de prova para voos de longa distância, com a Zipline International Inc. superando 100 milhões de milhas autônomas em 2025 na África e nos EUA. A preferência regulatória por missões de salvamento acelera as aprovações de licenças, e as operações bem-sucedidas reduzem as barreiras de percepção pública para usos mais amplos de entrega de encomendas. As isenções BVLOS em âmbito nacional concedidas aos principais players de entrega removem os limites geográficos que antes restringiam a economia das rotas. Os investimentos em docas de carregamento automatizadas, baterias de troca rápida e módulos de carga útil em cadeia de frio habilitam novos fluxos de receita, desde pacotes de comércio eletrônico até órgãos para transplante. O crescimento de volume em logística médica e de consumo também impulsiona efeitos de rede: mais nós de pouso se traduzem em cobertura mais densa, rotas de voo mais curtas e custos decrescentes de última milha que reforçam a atratividade das soluções do mercado de drones autônomos BVLOS.

Demanda do Setor de Energia e Serviços Públicos por Inspeções de Ativos Lineares de Longa Distância

As concessionárias de energia elétrica e os operadores de oleodutos utilizam cada vez mais patrulhas BVLOS para inspecionar ativos que se estendem por terrenos remotos. A Georgia Power e a Dominion Energy relatam reduções de custos acima de 60% em comparação com fretamentos de helicóptero, destacando a triplicação da frequência de inspeção que melhora o agendamento de manutenção. A integração de câmeras térmicas, LiDAR e hiperespectral permite a detecção automatizada de invasão de vegetação, corrosão e anomalias de calor. Os corredores de ativos lineares geralmente se encontram em espaço aéreo esparsamente populado, reduzindo as classificações de risco e agilizando as aprovações de isenção. Os prestadores de serviços que agrupam análise de dados, hospedagem em nuvem e painéis de manutenção obtêm contratos plurianuais fidelizados. Essa dinâmica impulsiona o crescimento recorrente de receita e sustenta a perspectiva de longo prazo do mercado de drones autônomos BVLOS.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cronogramas regulatórios globais fragmentados | -2.1% | Global | Médio prazo (2-4 anos) |

| Limitações de densidade energética das baterias reduzindo a resistência de voo | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da cadeia de suprimentos a componentes críticos de aviônica e de RF | -1.5% | Global – concentrado nas dependências da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Congestionamento de espectro impactando os links de comando e controle (C2) em corredores urbanos | -1.2% | Áreas urbanas em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cronogramas Regulatórios Globais Fragmentados

As diferenças nos ciclos de certificação na Ásia-Pacífico, na América do Sul e na África retardam a expansão internacional. Enquanto as regras de Nível 4 do Japão já permitem operações autônomas sobre áreas povoadas, mercados vizinhos como a China ainda aplicam limites restritivos baseados em zonas que restringem a viabilidade comercial. Os operadores que voam em corredores logísticos transfronteiriços devem se submeter a auditorias e treinamentos paralelos para cada jurisdição, inflacionando os custos indiretos. A ausência de reconhecimento bilateral entre as autoridades centrais de aviação obriga à realização de testes duplicados de hardware de detecção e desvio e avaliações de risco operacional. As frotas menores desviam escassos recursos de engenharia para a documentação de conformidade, atrasando os roteiros de produtos e amortecendo a trajetória de curto prazo do mercado de drones autônomos BVLOS.

Limitações de Densidade Energética das Baterias Reduzindo a Resistência de Voo

As químicas de íon de lítio (Li-íon) têm uma média de 250 Wh/kg, restringindo a resistência de multirrotores a 45-60 minutos sob cargas úteis comerciais. Mesmo as promissoras células de nanofios de silício da Amprius que atingem 450 Wh/kg se traduzem em ganhos incrementais, não transformadores. Os operadores devem negociar o peso da carga útil em relação ao comprimento da rota ou investir em infraestrutura distribuída de carregamento e troca de baterias que infla os orçamentos de capital. Até que as células de combustível de hidrogênio ou os sistemas de propulsão híbrida atinjam a paridade de custo, os limites de resistência limitarão a receita por hora de voo, especialmente para serviços de logística de longo alcance que sustentam grande parte do crescimento projetado do setor de drones BVLOS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Sistemas Híbridos Expandem a Flexibilidade Operacional

As configurações híbridas combinam sustentação vertical de multirrotor com cruzeiro eficiente de asa fixa, sendo fundamentais para missões que excedem 50 km e ainda requerem decolagem pontual. O tamanho do mercado de drones autônomos BVLOS para aeronaves híbridas situou-se em USD 0,27 bilhão em 2025 e deve triplicar até 2031 a um CAGR de 28,05%. Os operadores preferem esses projetos para mapeamento de corredores, patrulhas de oleodutos e postos avançados de entrega de encomendas onde a infraestrutura terrestre é mínima. O FVR-90 da L3Harris exemplifica a resistência de 8 horas enquanto eleva cargas úteis de 15 lb, demonstrando como os híbridos superam o teto de resistência dos multirrotores puros.

A demanda por híbridos também se beneficia dos reguladores que cada vez mais tratam as aeronaves de transição sob regras de asa fixa assim que entram no cruzeiro, simplificando as avaliações de aeronavegabilidade. Os sistemas multirrotor, no entanto, permanecem consolidados no mercado de drones autônomos BVLOS devido à sua simplicidade, menor custo unitário e pegada de lançamento próxima a zero. Essas aeronaves detêm 48,12% da receita de 2025 e continuarão a dominar a inspeção urbana e as missões de entrega de curta distância. As unidades de asa fixa mantêm uma demanda de nicho para pulverização agrícola e reconhecimento de muito longo alcance, mas as restrições de pista limitam sua aplicabilidade urbana. À medida que os controladores de voo definidos por software amadurecem, espera-se que os proprietários de frotas migrem para arquiteturas modulares que permitam a reconfiguração rápida entre os modos multirrotor e híbrido, reforçando as tendências de diversificação de plataformas em todo o mercado de drones autônomos BVLOS.

Por Alcance: Voos de Longa Distância Desbloqueiam Novos Casos de Uso

As operações de longo alcance representam a curva de crescimento mais acentuada, subindo a um CAGR de 25,85% até 2031. As redes não terrestres da Starlink e constelações similares de órbita terrestre baixa (LEO) fornecem links de comando de baixa latência além do alcance celular, abrindo rotas através de desertos, plataformas offshore e passagens de montanha. As empresas de logística aproveitam esses links para contornar sistemas rodoviários mal atendidos, enquanto os governos implantam aeronaves de longo alcance para vigilância de fronteiras e monitoramento de incêndios florestais.

Os voos BVLOS de curto alcance continuam a servir missões de inspeção, mapeamento e captura de mídia. Embora detenham 37,40% de participação na receita em 2025, o crescimento se modera à medida que a penetração aumenta e os caminhos regulatórios se estabilizam. Os voos de médio alcance preenchem o corredor entre centros populacionais e instalações remotas, ganhando relevância em rotas regionais de encomendas e inspeções de oleodutos de fluxo médio. Com o tempo, os ganhos esperados em densidade de bateria e rádios de rede em malha irão tornar as classificações de alcance atuais menos distintas. No entanto, a estratificação da demanda persistirá porque o peso da carga útil e os obstáculos regulatórios diferem por perfil de missão, garantindo que o mercado de drones autônomos BVLOS atenda a nichos de resistência diferenciados.

Por Tamanho: Aeronaves de Grande Porte Suportam Cargas Úteis em Escala Industrial

Os drones de grande porte carregam cargas úteis acima de 25 kg e agora estão se expandindo a um CAGR de 25,35%. Suas capacidades de elevação pesada permitem o transporte de componentes de fazendas de energia eólica offshore, reabastecimento de locais de mineração e distribuição de ajuda humanitária. As fuselagens maiores também acomodam propulsão de combustível misto ou célula de combustível que estende a resistência para além de seis horas, atingindo o ponto de equilíbrio econômico para a logística remota.

No entanto, as plataformas pequenas sustentam a liderança com 47,65% de participação de mercado em 2025 devido aos menores limiares regulatórios e à economia unitária que permite a expansão de frotas. As aeronaves nano e micro ganham tração na inspeção de espaços confinados de caldeiras industriais ou cavidades sob pontes, onde a sensibilidade ao sopro do rotor e o risco de colisão são considerações primordiais. As aeronaves de médio porte equilibram carga útil e alcance, tornando-as elementos fundamentais para patrulhas florestais e levantamentos de petróleo e gás de fluxo médio. À medida que os materiais compostos e a fabricação aditiva reduzem o peso estrutural, cada classe avança em paralelo em vez de cannibalizar as outras, ilustrando a oportunidade de crescimento multifacetada dentro do mercado de drones autônomos BVLOS.

Por Setor de Uso Final: Logística Impulsiona a Adoção mais Rápida

Prevê-se que as frotas de logística e entrega registrem um CAGR de 26,45% entre 2026 e 2031. Os programas piloto amadureceram em redes nacionais que lidam com amostras de sangue, vacinas e encomendas de consumidores. Os centros de atendimento automatizados integram células de drones que recebem sinais eletrônicos de pedidos, selecionam módulos de carga útil e carregam aeronaves sem intervenção humana, reduzindo os tempos de separação e expedição para menos de cinco minutos. As agências reguladoras agilizam as aprovações quando os operadores comprovam redundância, recuperação por paraquedas e funções confiáveis de detecção e desvio — agora comuns nas principais plataformas de frotas.

Energia e serviços públicos permanecem a âncora de receita, contribuindo com 24,10% das vendas do mercado de drones autônomos BVLOS de 2025. Os requisitos de frequência de inspeção estão aumentando à medida que as redes modernizam para acomodar a geração distribuída de energia renovável. A agricultura de precisão, o monitoramento de construção, a segurança pública e a vigilância ambiental geram demanda, cada uma com pacotes de sensores distintos. As empresas de telecomunicações implantam drones BVLOS amarrados como torres de retransmissão temporárias durante eventos ou desastres naturais, ilustrando como os casos de uso diversificados sustentam coletivamente o momento de demanda em todo o mercado de drones autônomos BVLOS.

Análise Geográfica

A América do Norte permanece a líder em receita com uma participação de 35,85% em 2025. A regra pendente da Parte 108 da FAA está definida para acelerar as autorizações domésticas, e a estrutura de novembro de 2025 do Canadá harmoniza as regras de voo em todo o continente. As principais concessionárias continuam a expandir as inspeções de corredor, enquanto os fornecedores de plataformas consolidam a produção dentro da região para mitigar os riscos de fornecimento de semicondutores. Os campos de testes público-privados em andamento, incluindo o Corredor UAS de Nova York e o local das Planícies do Norte da Dakota do Norte, fornecem dados que informam os refinamentos regulatórios da próxima rodada e reforçam a competitividade regional.

A Ásia-Pacífico representa a arena de crescimento mais dinâmica a um CAGR de 25,62%. A estrutura de Nível 4 do Japão permite voos autônomos sobre áreas povoadas em casos de segurança especificados, gerando serviços de entrega e resposta a emergências em ambientes urbanos. A escala de fabricação da China comprime os custos de lista de materiais, tornando as aeronaves abaixo de USD 10.000 viáveis para renovações de frotas. Os incentivos agrícolas da Índia e a plataforma de céu digital simplificam o licenciamento de operadores, gerando rápida adoção em missões de mapeamento de saúde de culturas e pulverização de precisão. A Coreia do Sul e a Austrália aplicam drones BVLOS em resgate marítimo e logística de locais de mineração, inundando as agências regionais de aeronavegabilidade com dados de prova de conceito que informam a regulamentação futura.

A Europa capitaliza a abordagem harmonizada da EASA, fornecendo um único portal de certificação para 27 Estados-membros. O Cenário Padrão STS-02 cobre voos BVLOS de até 2 km quando observadores são implantados, e várias nações implementam extensões locais de até 10 km para inspeção de infraestrutura linear. A iniciativa Espaço-U do continente suporta aprovações de voo digital em tempo real e geofencing dinâmico, aliviando o congestionamento em corredores aéreos densos. O financiamento de pesquisa de programas como o SESAR 3 acelera o benchmarking de algoritmos de detecção e desvio, tornando a Europa um centro de P&D de aviônica e testes de interoperabilidade dentro do mercado de drones autônomos BVLOS.

Cenário Competitivo

A concorrência é moderada, com os cinco principais fornecedores controlando cerca de 45% da receita de 2024. A integração vertical é o tema estratégico à medida que os produtores de hardware absorvem ofertas de software, análise e manutenção para fornecer pacotes completos. A rodada de financiamento de USD 170 milhões da Skydio sublinha os fluxos de capital em direção a soluções centradas em autonomia que cumprem os futuros mandatos de detecção e desvio.[3]Skydio, "Anúncio de Financiamento da Série E," skydio.com

Os fabricantes de médio porte concentram-se em nichos regionais, adaptando opções de carga útil e módulos de treinamento para regulamentações locais. A convergência de padrões internacionais incentiva essas empresas a fazerem parcerias para compartilhamento de aviônica e middleware UTM, reduzindo custos de desenvolvimento redundantes. As tendências de patentes revelam um aumento em sistemas automatizados de acoplamento e descarregamento de dados sem fio, sinalizando que a infraestrutura terrestre é o próximo campo de batalha para a diferenciação.

A pressão da cadeia de suprimentos sobre chips de RF e sensores inerciais incentiva estratégias de nearshoring e joint ventures com fábricas de semicondutores fora de pontos críticos geopolíticos. As empresas que garantem a proveniência de componentes críticos de segurança conquistam contratos de serviço premium, destacando como a gestão de riscos agora molda as decisões de compra e as especificações técnicas dentro do mercado de drones autônomos BVLOS.

Líderes do Setor de Drones Autônomos BVLOS

AeroVironment, Inc.

Skydio, Inc.

XAG Co., Ltd.

ideaForge Technology Pvt. Ltd.

EagleNXT

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A A2Z Drone Delivery, Inc., desenvolvedora de soluções comerciais de entrega por drone, lançou uma rede de docas de drones multiuso que opera em modo BVLOS, permitindo que um único operador gerencie quatro drones simultaneamente.

- Março de 2024: A uAvionix recebeu um contrato de Anúncio de Agência Ampla (BAA) da Administração Federal de Aviação (FAA) para promover o uso comercial de drones no Sistema Nacional de Espaço Aéreo (NAS). O contrato se concentra no desenvolvimento de comunicações C2 confiáveis para operações BVLOS estendidas em terrenos desafiadores.

Escopo do Relatório Global do Mercado de Drones Autônomos BVLOS

Com o avanço das tecnologias de drones, os VANTs tornaram-se alternativas viáveis às aeronaves e veículos tripulados. Os drones autônomos BVLOS (além da linha de visão visual) são voados além do alcance visual do operador, ajudando-os a cobrir distâncias maiores. Existem vários benefícios nas operações de drones BVLOS em relação ao voo tradicional dentro da linha de visão.

O uso de drones autônomos BVLOS para diversos fins abrange os segmentos civil e comercial do setor, incluindo distribuição de pacotes, inspeção de infraestrutura crítica, levantamento aéreo e mapeamento, mineração, construção, agricultura de precisão, combate a incêndios, busca e salvamento, entre outros.

O mercado de drones autônomos BVLOS é segmentado com base em tipo, aplicação e geografia. Por tipo, o mercado é segmentado em VANTs pequenos, VANTs médios e VANTs grandes. Por aplicação, o mercado é segmentado em militar e civil e comercial. O relatório também abrange os tamanhos de mercado e previsões para o mercado de drones autônomos BVLOS nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Multirrotor |

| Asa Fixa |

| Híbrido |

| Curto |

| Médio |

| Longo |

| Nano |

| Micro |

| Pequeno |

| Médio |

| Grande |

| Energia e Serviços Públicos |

| Logística e Entrega |

| Agricultura e Silvicultura |

| Construção e Infraestrutura |

| Segurança Pública e Socorro em Desastres |

| Monitoramento Ambiental e Levantamento |

| Retransmissão de Telecomunicações e Comunicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Plataforma | Multirrotor | ||

| Asa Fixa | |||

| Híbrido | |||

| Por Alcance | Curto | ||

| Médio | |||

| Longo | |||

| Por Tamanho | Nano | ||

| Micro | |||

| Pequeno | |||

| Médio | |||

| Grande | |||

| Por Setor de Uso Final | Energia e Serviços Públicos | ||

| Logística e Entrega | |||

| Agricultura e Silvicultura | |||

| Construção e Infraestrutura | |||

| Segurança Pública e Socorro em Desastres | |||

| Monitoramento Ambiental e Levantamento | |||

| Retransmissão de Telecomunicações e Comunicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de drones autônomos BVLOS em 2031?

As previsões situam o tamanho do mercado de drones autônomos BVLOS em USD 4,97 bilhões até 2031.

Com que velocidade o mercado de drones autônomos BVLOS está crescendo?

O mercado de drones autônomos BVLOS está projetado para expandir a um CAGR de 24,10% entre 2026 e 2031.

Qual tipo de plataforma está crescendo mais rapidamente?

As aeronaves híbridas lideram o crescimento com um CAGR de 28,05% até 2031 graças à eficiência combinada de sustentação e cruzeiro.

Qual região oferece a perspectiva de crescimento mais forte?

A Ásia-Pacífico é a região de crescimento mais rápido, com expectativa de registrar um CAGR de 25,62% à medida que as regulamentações amadurecem e a fabricação escala.

Qual é o principal impulsionador por trás da aceleração da adoção comercial?

A padronização regulatória que substitui as isenções caso a caso por aprovações baseadas em regras fornece caminhos previsíveis para investimento e expansão de frotas.

Página atualizada pela última vez em: